ADHEMAR DE BARROS,

GOVERNADOR DO

ESTADO DE SÃO PAULO, usando das atribuições que

lhe são conferidas por lei,

DECRETA:

CAPITULO I

Da Nota Fiscal

Art. 1º - A nota referida no artigo 17 do

Livro 1 do

Codigo de Imposto e Taxas passará a denominar-se "Nota Fiscal" e

não poderá conter emendas ou rasuras que lhe prejudiquem

a clareza e veracidade, dela constando as seguintes

indicações:

a) a denominação "Nota Fiscal";

b) nome e endereço do vendedor, consignador ou

simples remetente;

c) número de inscrição do

vendedor, consignador ou simples remetente e número de ordem da

nota;

d) natureza da operação: venda,

consignação, devolução,

transferência, simples remessa, remessa em

demonstração etc.;

e) nome, endereço e número de

inscrição do destinatário;

f) discriminação dos produtos,

preço de cada um

deles ou, em sua falta, o valor, nunca inferior este à

cotação do dia, e total;

g) data e via da nota;

h) nome do impressor, seu endereço e

número de

inscrição, data e quantidade de cada impressão;

i) indicação do transportador que

realizar o transporte

de uma para outra praça ou, nas entregas locais, do ponto de

origem ao de destino.

§ 1.º - As indicações

constantes das alineas "a", "b", "c" e "h", bem como a da via da nota,

serão impressas.

§ 2.º - Da nota fiscal

poderão ainda constar

quaisquer outras indicações de interesse do contribuinte,

desde que não prejudiquem a clareza do documento.

§ 3.º - Para os efeitos deste

regulamento,

poderá a nota fiscal servir como fatura, feita a inclusão

de outros elementos além dos referidos neste artigo.

§ 4.º - Nos casos em que houver

comprovada

necessidade, poderá o contribuinte fazer uso de mais de um

exemplar da mesma via de nota fiscal, desde que de cada um conste,

tipográficamente, a finalidade com que são emitidos.

Art. 2.º - A nota fiscal é de

emissão

obrigatória em todas as operações

tributáveis, e ainda naquelas não tributáveis, que

impliquem em movimentação de mercadorias, quando

efetuadas por comerciante ou cooperativa a comerciante ou cooperativa.

§1º - As notas serão

numeradas em ordem

crescente, de 1 a 999.999, enfeixadas em blocos uniformes de cinquenta,

no máximo, não podendo no mesmo bloco ser emitidas fora

de ordem, nem usado um bloco sem que tenham sido usados ou estejam

simultaneamente em uso os de numeração inferior.

§2º - Os estabelecimentos que tenham

os seus

servigos mecanizados poderão usar jogos soltos de notas, ou de

notas-faturas, desde que sejam copiadas na ordem cronológica, em

copiador especial, à disposição do Fisco, sendo as

últimas vias arquivadas em ordem numérica.

§3º - É permitido o uso

simultâneo de

duas ou mais séries de notas, desde que se distingam por letras

maiúsculas usadas em seriação alfabética,

podendo o Fisco, mediante representação fundamentada, e

ouvido o contribuinte, restringir o número de séries,

quando usadas em condições que não ofereçam

segurança à fiscalização.

§4º - A especificação

das

séries em uso deverá constar de termo autenticado pela

repartição fiscal local, lavrado pelo contribuinte no

Registro de Estampilhas.

Art. 3º - As notas serão

extraídas por

decalque a carbono ou em papel carbono, no minimo em quatro vias que

terão os seguintes destinos:

I - a) No transporte rodoviário, a 1.ª

via

acompanhará a mercadoria para ser visada pelo último

Posto de Fiscalização no percurso, e será afinal

entregue pelo transportador ao destinatário, que a

conservará para exibição ao Fisco;

b) nos demais meios de transporte, a 1.a via

acompanhará o

conhecimento do despacho e ficará em poder do

destinatário, para a mesma finalidade.

II - a) No transporte rodoviário, a

2.ª via

acompanhará a mercadoria e será arrecadada pelo

último Posto de Fiscalização no percurso caso essa

arrecadação não se efetue, será ela entregue pelo

transportador, até o dia 15 do mês posterior ao da

emissão, à repartição fiscal da localidade em que

se situar o seu estabelecimento principal no Estado, podendo,

entretanto, ser a entrega procedida por outra forma, mediante acordo

escrito com a autoridade fiscal local;

b) nos demais meios de transporte, a 2.ª via será

retida no ato do

despacho, pelo transportador, que procederá pela forma indicada

na parte final da alínea precedente;

c) caso o transporte das mercadorias seja feito pelo

próprio

vendedor ou pelo proprio comprador, a estes caberá a

obrigação de remeter ao Fisco a 2.ª via das notas.

III - A 3.ª via será remetida,

até o dia 15

do mês posterior ao da emissão, pelo vendedor, consignador

ou simples remetente das mercadorias à repartição

fiscal local.

IV - A última via, que trará

impressa esta

indicação, ficará presa ao bloco ou arquivada na

forma estabelecida no § 2.º do artigo 2.º, em poder do

vendedor, consignador ou simples remetente das mercadorias, para

exibição ao Fisco.

§1º - As diferentes vias da nota

fiscal não se substituirão nas funções

especificadas no presente artigo.

§2º - Cada estabelecimento, filial

ou depósito do mesmo contribuente terá o seu

talonário próprio.

Art. 4.º - Os transportadores

responderão pela

exatidão do endereço do comprador, consignatário

ou sim pies destinatário das mercadorias transportadas,

constante da nota.

Parágrafo único - Verificada a

inexatidão

do endereço, os transportadores comunicarão ao Fisco, por

escrito, o local exato da entrega dos mercadorias, ficando exonerados

de qualquer resonsabilidade.

Art. 5.º - Todo contribuente inscrito

para pagamento do

imposto sobre vendas e consignações é obrigado a exibir

sua ficha de inscrição no ato de realizar

operações de compra.

§1º - Nos casos de compras

realizadas por

correspondencia, deverá esta mencionar o número de

inscrição do comprador, ficando o vendedor exonerado da

responsabilidade pela sua exatidão, desde que mantenha

arquivada, para exibição ao Fisco, a correspondencia

trocada.

§2º - Nas compras diretas, para

cumprimento do

disposto neste artigo, poderão os compradores fornecer aos

vendedores declarações escritas, em papel timbrado,

indicando o número de sua inscrição, e que

ficarão á disposição do Fisco, com os

vendedores.

§3º - A ficha de

inscrição a que alude

este artigo poderá ser substituida por uma

declaração do contribuinte, em papel timbrado de seu

estabelecimento, devidamente autenticada pela repartição

fiscal local.

CAPITULO II

Das obrigações dos

que fizerem remessas de mercadorias

Art. 6.º - Todo aquele que, a qualquer

titulo, fizer

remessas de mercadorias, não sendo comerciante ou cooperativa,

expedirá, no mesmo ato um documento do qual constem as seguintes

indicações:

a) nome e endereço do remetente e do

destinatario;

b) discriminação dos produtos remetidos,

preço de

cada um deles ou, na sua falta, o valor, nunca inferior este ao preço

corrente e total;

c) titulo a que se faz a remessa: venda,

consignação, simples remessa, etc.;

d) data da remessa;

e) indicação do transportador que

realizar o transporte

de uma para outra praça ou, nas entregas locais, do ponto de origem ao

de destino.

§1º - Os documenos referidos neste

artigo

serão extraidos no minimo em duas vias, as quais terão os

seguintes destinos:

I - a) No transporte rodoviário, uma

das vias acompanhará

as mercadorias para ser visada pelo último Posto de

Fiscalização no percurso, e será afinal entregue

pelo transportador ao destinatário que a conservará para

exibição ao Fisco;

b) nos demais meios de transporte, uma das vias

acompanhara o

conhecimento do despacho e ficará em poder do

destinatário para a mesma finalidade.

III - a) No transporte rodoviário, a

outra via

acompanhará as mercadorias, e será arrecadada pelo

Último Posto de Fiscalização no percurso; caso

essa arrecadação não se efetue, será ela

entregue pelo transportador, até o dia 15 do mês posterior

ao da emissão, à repartição fiscal da localidade

em que se situar o estabelecimento principal no Estado, podendo,

entretanto, ser a entrega procedida por outra forma, mediante

acôrdo escrito com a autoridade fiscal local;

b) nos demais meios de transportes, a outra via

será retida no

ato do despacho, pelo transportador, que procederá pela forma

indicada na parte final de alinea precedente.

§ 2.º - Se o próprio

remetente fizer o

transporte das mercadorias, a ele caberá cumprir o disposto no § 1.° deste artigo.

Artigo 7.º - Os transportadores

responderão pela

exatidão do endereço do destinatario, constante do

documento referido no artigo anterior.

Parágrafo unico - Verificada a

inexatidão

do enderêço, os transportadores comunicarão ao

Fisco, por escrito, o local exato da entrega das mercadorias, ficando

exonerados de qualquer responsabilidade.

Artigo 8.º - Fica dispensado das

exigencias deste Capitulo

o transporte de bagagens pessoais, de mudanças e de pequenos

volumes não destinados a fins mercantis.

Artigo 9.º - Nos casos de transporte de

mercadorias

desembaracadas da Alfândega, caberá ás casas de

despacho expedir a nota fiscal de remessa referida no artigo 1.º,

substituida a indicação do valor das mercadorias pela do

número de fatura de importação e indicado o nome

do importador.

CAPITULO III

Das

devoluções, transferências e simples remessas de

mercadorias

Artigo 10 - As devoluções, bem

como as

transferências e simples remessas da mercadorias, ou qualquer

outra operação que implique em movimentação

destas, quando efetuadas por comerciante ou cooperativa a

comerciante ou cooperativa, tornarão obrigatoria a emissão da

nota fiscal, pelo estabelecimento que fizer a expedição.

Artigo 11 - O comerciante ou cooperativa, que

receber

mercadorias em devolução, manterá registro especial desta ou arquivará,

em ordem cronológica, as notas recebidas.

Artigo 12 - Quando a devolução se

referir a

mercadorias não deterioradas, por cuja venda ou

consignação o imposto já tenha sido pago, a nota

de devolução será escriturada no livro Registro de

Compras de quem a tiver recebido, pelo seu preço de custo.

Artigo 13 - Ao emitir nota fiscal por

devolução de

mercadorias, o contribuinte escriturará em seu Registro de

Compras e estorno da devolução.

Artigo 14 - A remessa de produtos destinados a

acabamento ou

beneficiamento e sua devolução serão acompanhadas

de uma nota denominada "Guia de Remessa ou de Devolução",

que conterá as seguintes indicações:

a) a denominação "Guia de Remessa ou de

Devolução";

b) nome e endereço do remetente;

c) número de inscrição do

remetente e número de ordem da guia;

d) nome, endereço e número de

inscrição do destinatório;

e) - discriminação dos produtos;

f) - data e via da guia;

g) - nome do impressor, seu endereço e

número de

inscrição, data e quantidade de cada impressão;

h) - indicação do transportador que

realizar o transporte

de uma para outra praça ou, nas entregas locais, do ponto de origem ao

de destino.

§1º - As indicações constantes das

alineas "a", "b", "c" e "g", bem como a da via da guia, serão

impressas.

§2º - Da guia de remessa ou de

devolução poderão ainda constar outras

indicaçações de interesse do contribuinte, desde

que não prejudiquem a clareza do documento.

§3º - As guias referidas neste

artigo serão

extraidas por decalque a carbono ou era papel carbonado, com

número de vias indicado no artigo 3.º, e terão as

mesmas, funções e destinos alí estabelecidos,

obedecendo ainda, quanto à numeração e

seriação, ao prescrito no Capítulo I.

Art. 15 - Os comerciantes ou cooperativas que

efetuarem

transferencia de mercadorias de produção propria, de ou

para fora do Estado, escriturarão o livro "Registro de

Mercadorias Transferidas" - referido no artigo 54 do Decreto-lei

n. 9.865, de 27 de dezembro de 1938, e no artigo 3.º do

Decreto-lei Federal n. 915, de 1 de dezembro de 1938.

§1º - Os comerciantes ou

cooperativas que efetuarem

transferencias de mercadorias de um para outro estabelecimento de sua

propriedade, dentro do Estado, em qualquer caso, e de ou para fora do

Estado, no caso de mercadorias de produção alheia,

escriturarão estas operações, uma a uma, em um

Registro de Mercadorias Transieridas distinto daquele referido neste

artigo.

§2º - Os que receberem mercadorias

de

produção alheia, nos casos referidos no art. 26 do

Livro I do Código de Impostos e Taxas, mencionarão esta

circunstancia na coluna de observações do Livro referido

no parágrafo anterior e pagarão o imposto na forma

prevista no art. 4.º do Decreto 16.970, de 24 de fevereiro de

1947.

Art. 16 - As mercadorias enviadas em

demonstração

deverão ser acompanhadas da nota fiscal referida no artigo

1.º, ou da nota de venda a consumidor referida no artigo 24, com a

indicação "Mercadorias em demonstração".

§1º - Quando devolvida a mercadoria,

deverá ela ser acompanhada da mesma nota que serviu à

remessa original.

§2º - Realizada a venda, da

respectiva nota fiscal,

ou da nota de venda a consumidor, constarão número e data

da nota de demonstração.

Art. 17 - As remessas de mercadorias "para

fins de

demonstração", de comerciante a comerciante, quando o

número de unidade não exceder de 5 e o prazo não

exceder de 30 dias, poderão ser feitas nos termos deste

Capitulo, desde que a nota fiscal indique de forma clara, as

condições da remessa.

Parágrafo único - A nota de

devolução das mercadorias referidas neste arttgo,

mencionarão o número e a data da nota de remessa.

CAPÍTULO IV

Das Vendas à Vista e

a Prazo

Art. 18 - Nas vendas à vista e a prazo

efetuadas por

comerciante ou cooperativa a comerciante ou cooperativa, o vendedor

expedirá ao comprador a nota fiscal referida no artigo 1º.

Parágrafo único - Em se tratando

de venda a prazo, essa condição será expressamente

mencionada na nota.

Art. 19 - Das faturas de que trata o artigo 18

do Livro I do

Código de Impostos e Taxas constarão, além das

indicações exigidas pelas disposições em

vigor, mais o número de ordem e preço declarado nas notas

fiscais as quais se referirem.

CAPÍTULO V

Das Vendas à Ordem

Art. 20 - As vendas com a clausula "à

ordem", efetuadas

por comerciante ou cooperativa a comerciante ou cooperativa,

deverão ser registradas em livro especial, conforme modelo anexo

n.º 1, com folhas numeradas seguida e tipográficamente.

§1º - Os lançamentos deste

livro serão

feitos operação por operação, deles devendo

constar:

a) número de ordem do lançamento;

b) nome, endereço e número de

inscrição do comprador;

c) discriminação dos produtos vendidos,

preço de cada um e total;

d) data da operação.

§2º - Dos lançamentos a que

se refere o

§ 1.º poderão constar outras indicações

de interesse do contribuinte.

Artigo 21 - Nas vendas á vista com a

cláusula

"à ordem" o imposto devido será pago no Registro de

Vendas à Vista, de acordo com o disposto no artigo 16 e seus

parágrafos do Livro I do Código de Impostos e Taxas.

Parágrafo único - Das faturas

relativas ás

vendas a prazo com a cláusula "à ordem" deverão constar,

em substituição ás indicações a que

se refere o artigo 19 e além daquelas exigidas pelas

disposições em vigor, o número de ordem do

lançamento, página do livro em que foi registrada a

operação e preço total.

Artigo 22 - Posteriormente, quando se fizer a

entrega global ou

parcelada das mercadorias vendidas, serão emitidas, pelo vendedor,

notas fiscais de entrega, das quais constará a

indicação do número de ordem do lançamento

e página do livro em que foi registrada a

operação.

§1º - Se as entregas forem feitas a

pessoa estranha

à operação original, das respectivas notas

constarão ainda o nome e endereço daquele por cuja conta

e ordem é feita a entrega.

§2º - As notas emitidas na forma do

parágrafo

anterior deverão ser lançadas no livro a que se refere o

artigo 20, na mesma página em que foi registrada a

operação original.

CAPITULO VI

Das Vendas a Consumidor

Artigo 23 - Nas vendas à vista ou a

prazo, efeituadas a

consumidor, por comerciante ou cooperativa, quando superiores a Cr$

10,00 (dez cruzeiros), o vendedor emitirá, no ato da entrega ou remessa

das mercadorias, a nota fiscal referida no artigo 1.º, declarando

como natureza da operação - "Venda a consumidor".

Artigo 24 - Tratando-se de mercadoria que deva

ser retirada pelo

comprador, ou destinada a entrega local, poderá a nota referida

no artigo anterior ser substituida por uma "Nota de Venda a Consumidor"

que conterá as seguintes indicações:

a) a denominação "Nota de Venda a

Consumidor";

b) nome e endereço do vendedor:

c) número de inscrição do

vendedor e número de ordem da nota;

d) produtos vendidos, preço de cada um e total;

e) data e via da nota;

d) produtos vendidos, preço de cada um e total;

e) data e via da nota;

f) nome do impressor, seu endereço e

número de

inscrição, data e quantidade de cada impressão.

§1º - As indicações

constantes das alineas "a", "b", "c" e "f", bem como a da via da nota,

serão impressas.

§2º - Em se tratando de venda a

prazo ou para

pagamento mensal, essa condição será expressamente

mencionada na nota.

§3º - Das notas de venda a

consumidor poderão

ainda constar quaisquer outras indicações de interesse do

contribuinte, desde que não prejudiquem a clareza do documento.

§4º - Nos casos em que o uso de

notas fiscais nas

vendas a consumidor acarretar prejuizo para a

fiscalização, poderá o Fisco, mediante

representação fundamentada e ouvido o contribuinte, determinar a

adotação das notas de venda a consumidor a que se refere

este artigo.

Artigo 25 - As notas de venda a consumidor

não

conterão emendas ou rasuras que lhe prejudiquem a clareza e

veracidade, e serão extraidas por decalque a carbono ou em papel

carbonado, no minimo em duas vias, que terão os seguintes

destinos:

I - a 1ª via será entregue ao

comprador, juntamente

com as mercadorias vendidas, ou acompanhará estas em seu

transporte, ficando afinal em poder do comprador-consumidor;

II - a última via, que trará

impressa esta

indicação, ficará em disposição do

Fisco, presa ao bloco respectivo, em poder do vendedor.

Parágrafo unico - As diferentes vias da

nota de venda a

consumidor não se substituirão nas funções

especificadas no presente artigo.

Art. 26 - As notas de venda a consumidor

serão numeradas

em ordem crescente de 1 a 999.999, enfeixadas em blocos uniformes de

cinquenta, no máximo, não podendo no mesmo bloco ser

emitidas fora de ordem, nem usado um bloco sem que tenham sido usados,

ou estejam simultaneamente em uso, ou de numeração

inferior.

§1º - E' permitido o uso simultaneo

de duas ou mais

series de notas, desde que se distingam por letras maiuscuias usadas em

seriação alfabetica, podendo o Fisco, mediante

representação fundamentada e ouvido o contribuinte, restringir o

número de series usadas em condições que

não ofereçam segurança à

fiscalização.

§2º - Não é permitida a

seriação em função do número de

empregados.

§3º - A especificação

das series

deverá constar de têrmo autenticado pela

repartição fiscal local, lavrado pelo contribuinte no

Registro de Estampilhas.

Art. 27 - As notas de venda a consumidor

serão

escrituradas pelos seus totais diarios ou mensais, no Registro de

Vendas à Vista, respectivamente:

a) dentro de oito dias, quando para pagamento no ato;

b) até o ultimo dia do mes subsequente ao da

venda quando para pagamento mensal, salvo se houver emissão de

duplicata.

Art. 28 - No caso de vendas para pagamento

mensal, pretendendo o

contribuinte manter o sistema de cadernetas, estas serão escrituradas a

vista das notas de venda a consumidor, indicando numero e total de

cada uma; terão as suas folhas numeradas seguida e

tipograficamente e mencionarão, em sua primeira pagina, seu numero de

registro, o nome e endereço do vendedor e do comprador.

Parágrafo único - Os

contribuintes mencionados neste artigo manterão o livro

"Registro de Cadernetas" conforme modelo n.° 2.

Art. 29 - Nos casos em que for

obrigatória a

emissão de notas, faturas ou duplicatas, cabe ao

comprador-consumidor exigir do vendedor tais documentos. sempre que a

emissao fôr omitida.

Art. 30 - Quando se verificar a

impossibilidade do contribuinte

atender as exigencias dfiste Capitulo, poderão as

repartições fiscais competentes obrigá-lo a observar um

dos regimes especiais previstos nos artigos 48 a 52 do Livro I do

Codigo de Impostos e Taxas, ou outro sistema de controle que mellhor

atender às conveniencias fiscais.

§1° - E' facultado ao contribuinte,

nas

condições deste artigo, mediante requerimento, pleitear a

adoção de regime especial que satisfaça os

interesses da fiscalização, até que possa

adaptar-se ao sistema previsto neste Capitulo.

§2° - Fixado o regime, será lavrado

têrmo no Registro de Estampilhas de Vendas e Consignações.

CAPITULO VII

Das vendas efetudas por

não comerciante

Art. 31 - Nas vendas a vista ou a prazo

efetuadas por não

comerciante, que não seja cooperativa, a comerciante ou

cooperativa, o comprador expedira ao vendedor, no ato do recebimento

das mercadorias, sendo a operação superior a Cr$ 50,00

(cinquenta cruzeiros), uma "Nota de Compra" que não

poderá conter emendas ou rasuras que lhe prejudiquem a clareza e

veracidade, e da qual constarão as seguintes

indicações:

a) a denominação "Nota de Compra;

b) nome e enderego do comprador;

c) numero de inscrição do comprador e

número de ordem da nota;

d) nome e enderego do vendedor;

e) discriminação dos produtos comprados,

preço de cada um e total;

f) data e via da nota;

g) nome do impressor, seu endereço e numero de

inscrição, data e quantidade de cada impressão.

§1° - As indicações

constantes das alineas "a", "b" "c" e "g", bem como a da via da nota,

serão impressas.

§2° - Nos casos especificos em que o

preço

só pode ser apurado depois da manipulação e

classificação do produto pelo comprador, será dispensada

a previa indicação do preço referida na alinea

"e". Ficará, todavia, o comprador obrigado a, posteriormente,

oferecer ao Fisco elementos que permitam a exata apuração

do valor das mercadorias adquiridas.

§3° - Da nota de compra poderão ainda

constar

quaisquer outras indicações de interesse do comprador,

desde que não prejudiquem a clareza do documento.

Artigo 32 - As notas de compra serão

extraidas por

decalque a carbono ou em papel carbonado, no minimo em três vias,

que terão os seguintes destinos:

I - a 1.ª via será remetida ao

vendedor;

II - a 2.ª via será remetida ate o

dia 15 do mes

seguinte ao da emissão, pelo comprador, a

repartição fiscal local;

III - a ultima via, que trará

impressa esta

indicação, ficará presa ao bloco, em poder do

comprador, para exibição ao Fisco.

Parágrafo único - As diferentes

vias de nota de

compra não se substituirão nas funções

especificadas no presente artigo.

Artigo 33 - As notas de compra serão

numeradas em ordem

crescente de 1 a 999.999, enfeixadas em bloco uniforme de cinquenta, no

maximo, não podendo no mesmo bloco ser emitidas fora de ordem, nem

usado um bloco sem que tenham sido usados ou estejam simultaneamente em

uso os de numeração inferior.

§1º - E' permitido o uso simultaneo

de duas ou mais

series de notas, desde que se distingam por letras maiusculas usadas em

seriação alfabetica, podendo o Fisco, mediante

representação fundamentada e ouvido o contribuinte,

restringir o numero de series quando usadas em condições

que não ofereçam segurança a fiscalização.

§2º - A especificação

das series em

uso deverá constar de termo autenticado pela

repartição fiscal local lavrado pelo contribuinte no

"Registro de Estampilhas de Vendas e Consignações".

CAPITULO VIII

Das

consignações feitas por comerciante

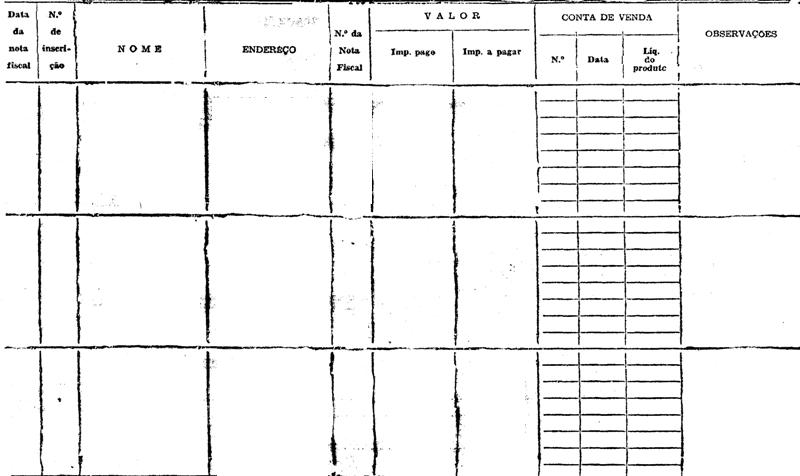

Artigo 34 - Nas consignações

feitas por

comerciante ou cooperativa a comerciante ou cooperativa, o consignador

emitira ao consignatário, no ato da expedição das

mercadorias, na nota fiscal referida no artigo 1.º.

Artigo 35 - As consignações serão escrituradas

dia a dia, em

livro próprio, denominado "Registro de Consignações",

conforme modelo anexo n. 3.

§1º - O Livro referido neste artigo

será

usado tanto para o registro das consignações expedidas

como para o das recebidas. um para cada caso, devendo o termo de

abertura esclarecer se se destina as consignações

expedidas ou as recebidas.

§2º - Os lançamentos deste livro

serão

somados quinzenalmente e as estampilhas correspondentes à soma

serão inutilizadas logo abaixo desta, nos seguintes prazos:

a) até o último dia do mês, as

relativas a primeira quinzena;

b) até o dia 15 do mês seguinte, as

relativas à segunda quinzena.

Artigo 36 - Os consignatarios, no ato do

recebimento da nota

fiscal, serão obrigados a escriturá-la no livro próprio,

na coluna destinada as operações com imposto

pago, devendo ainda, por ocasião da venda, registrar o numero e

a data da conta de venda, e o liquido produto da

operação.

§1º - A conta de venda será extraida

por decalque a

carbono ou em papel carbonado, no minimo em três vias, sendo o

original enviado ao consismador; a 2.ª via será encaminhada

a repartição fiscal do distrito do consignatário,

ficando a ultima em poder deste.

§2º - Nos casos do presente artigo,

quando houver

emissão de duplicata pelo consignador para recebimento do

liquido produto da conta de venda, da duplicata constará a

declaração do que o imposto devido pela

consignação foi pago no registro proprio, mencionando

folha e data do pagamento.

Artigo 37 - Sempre que se tratar de vendas

parceladas, de conta

própria, efetuadas por consignatario, a conta de venda poderá

ser mensal e expedlda em qualquer dia do mês, compreendendo todas

as vendas no periodo.

CAPITULO IX

Das

consignações feitas por não comerciante para o territorio

do Estado

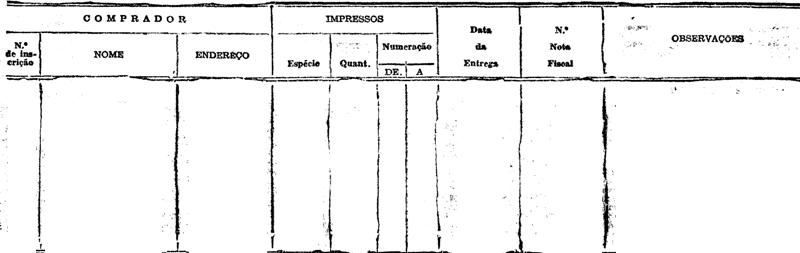

Artigo 38 - Nas consignações para o territorio

do Estado, feitas

por não comerciante, que não seja cooperativa, a comerciante ou

cooperativa, o consignatário emitirá ao consignador, dentro de

dez dias do recebimento das mercadorias, uma "Nota de

Consignação Recebida", com as seguintes

indicações:

a) a denominação "Nota de

Consignação Recebida";

b) nome, endereço e numero de inscrição

do consignatario e numero de ordem da nota;

c) nome e endereço do consignador;

d) produtos consignados, preço ou, em sua

falta, o valor, nunca

inferior este à cotação do dia e total;

e) data do recebimento das mercadorias, data e via da

nota;

f) nome do impressor, seu endereço e numero de

inscrição, data e quantidade de cada impressão.

§1º - As indicações

constantes das alineas "a", "b"' e "f , bem como a da via da nota,

serão impressas.

§2º - Das notas de consignação recebida

poderão ainda constar quaisquer outras indicações

de interesse do contribuinte, desde que não prejudiquem a

clareza do documento.

Artigo 39 - As notas de

consignação recebida

serão extraidas por decalque a carbono ou em papel carbonado, no

minimo em três vias, que terão os seguintes destinos:

I - a 1.ª via será remetida ao

consignador;

II - a 2.ª via será remetida

até o dia 15 do

mês seguinte, pelo consignatário, à

repartição fiscal local;

III - a ultima via, que trará impressa

esta

indicação, ficará presa ao bloco, em poder do

consignatário, para exibição ao Fisco.

Artigo 40 - As notas de

consignação recebida

serão numeradas em ordem crescente, de 1 a 999.999, e enfeixadas

em blocos uniformes de cinquenta, no maximo, não podendo no

mesmo bloco ser emitidas fora de ordem, nem usado um bloco sem que

tenham sido usados ou estejam simultaneamente em uso os de

numeração inferior.

§1.º - E' permitido o uso simultaneo

de duas ou mais

séries de notas, desde que se distingam por letras maiusculas

usadas em seriação alfabética, podendo o Fisco

mediante representação fundamentada, e ouvido o

contribuinte, restringir o numero de séries quando usadas em

condições que nao ofereçam segurança a

fiscalização.

§2.º - A especificação

das

séries em uso deverá constar de termo autenticado pela

repartição fiscal local, lavrado pelo contribuinte. no

"Registro de Estampilhas de Vendas e Consignações.

Artigo 41 - As consignações

referidas no artigo

anterior serão escrituradas, operação por

operação, na data da emissão das notas de

consigação recebida, na coluna "Imposto a pagar" do

Registro de Consignações.

Artigo 42 - No mesmo ato da

emisssªão da duplicata ao

comprador ou do lançamento da importância no Registro de

Vendas a Vista, o consignatário expedira ao consignador conta de

venda, observando o disposto no § 1.º do artigo 36,

completará as anotações do Registro de

Consigiações e aporá as estampilhas correspondentes ao

imposto devido na ultima via da conta de venda, nos seguintes prazos:

a) até o ultimo dia do mes, as relativas

à 1.ª quinzena;

b) até o dia 15 do mês seguinte, as

relativas à 2.ª quinzena.

CAPITULO X

Das consignações feitas para fora do Estado

por não comerciante que não seja cooperativa

Artigo 43 - Nas consignações

para fora do Estado

feitas por não comerciante, que não seja cooperativa, o

imposto será pago por verba, mediante guia, pelo consignador, no

ato da remessa do produto.

§1º - A guia usual de recolhimento

do imposto mencionará:

a) nome e endereço do consignador e do

consignatário;

b) quantidade, espécie, preço ou, em sua falta, o

valor da mercadoria, nunca inferior este ao preço corrente.

§2º - A 1.ª via dessa guia

acompanhará a

mercadoria em seu transporte, quando utilizado o meio

rodoviário, ou o conhecimento nos demais casos, depois de visada

pela empresa transportadora.

§3º - A 5.ª via ficará

em poder do consignador, à disposição do Fisco.

CAPITULO XI

Dos comerciantes ambulantes

Artigo 44 - A prova da regularidade da

situação

dos comerciantes ambulantes perante o Fisco, referido no artigo 54,

será feita mediante a exibição do recibo do

pagamento, por verba, do imposto sobre vendas e

consignações referente ao penultimo mês vencido.

§ 1º - Ao realizar o recolhimento do

imposto,

será o comerciante ambulante obrigado a exiblr a

repartição fiscal local, para anotações, os

documentos referentes às compras e às vendas que houver

realizado no periodo a que se referir o pagamento.

§ 2º - As notas de compras feitas por

ambulante a

produtores serão emitidas na forma do artigo 31, sendo a

2.ª via entregue à repartição fiscal no ato

do pagamento referido neste artigo.

Artigo 45 - O pagamento do imposto será

feito, por verba,

a repartição arrecadadora local, mediante guia visada

pelo Fisco, em dois grupos e dentro dos seguintes prazos:

a) 1º Grupo: Contributntes cujos prenomes tiverem

como inicial

uma das letras "A." a "H", no periodo de 11-20 do mês seguinte;

b) 2º Grupo: Contribuintes cujos prenomes tiverem

como inicial

uma das letras "I" a "Z", no periodo de 21 ao ultimo dia do mês.

Parágrafo único - Os recibos de

pagamento,

referentes aos meses anteriores ao penultimo, serão conservados

junto ao Registro de Vendas a Vista.

Artigo 46 - Os livros e documentos fiscais dos

comerciantes

ambulantes serão conservados, a disposição do

Fisco, no endereco que constar da sua Ficha de Inscrição.

Artigo 47 - Alem das formalidades referidas

nêste

Regulamento, ficam os comerciantes ambulantes obrigados a cumprir as

demais exigencias em vigor.

Artigo 48 - Os contribuintes estabelecidos que

realizarem vendas

por meio de veiculos, com emissao de nota e entrega das mercadorias no

proprio ato da venda, fornecerão anualmente aos seus

encarregados um documento, autenticado pela repartição

fiscal local, em que declaram que o veiculo, cuja chapa e letreiro

serão mencionados, é de sua propriedade e o vendedor seu

empregado.

§1º - As mercadorias transportadas

pelos veiculos

referidos neste artigo serão acompanhadas de uma nota fiscal de

remessa da qual constará também a numeração

dos talões em poder dos vendedores, dispensada a

indicação do preço ou valor das mercadorias.

§2º - A nota fiscal referida no

parágrafo

anterior deverá ser, no retorno do veiculo, arquivada no

próprio estabelecimento, à disposição do

Fisco.

§3º - Os elementos usados pelos

contribuintes para

controle das vendas assim realizadas serão postos à

disposição do Fisco.

CAPITULO XII

Dos Feirantes

Art. 49 - O feirante comerciante ou

cooperativa, que

também mantiver local fixo de vendas, além de atender

às demais disposições legais ou regulamentares,

cumprirá as seguintes exigências:

a) escriturar, no Registro da Compras do

estabelecimento fixo, tanto as

compras de mercadorias para vender neste como aquelas destinadas

à venda na feira;

b) escriturar, discriminadamente, no Registro de

Vendas a Vista do

estabelecimento fixo, tanto as vendas realizadas que se efetuarem nas

feiras, para isso abrindo no livro colunas próprias denominadas "estabelecimento" e "feira" .

c) emitir, pela remessa de mercadorias do

estalecimento fixo para a

feira, a nota fiscal referida no artigo 1.º, da qual

constará, em aditamento à indicação da

natureza da operação, o local da feira.

Parágrafo único - No percurso de

retôrno da

feira, da mesma nota referida na alínea "c" dêste artigo ,

constará, por anotação o total vendido,

ficando a nota arquivada no estabelecimento.

Art. 50 - O feirante comerciante ou

cooperativa, que não

mantiver local fixo de vendas, além de atender as demais

disposições legais ou regulamentares, cumprirá as

seguintes exigências:

a) conservar os seus livros fiscais no endereco que

constar de sua ficha de inscrição;

b) emitir, pela remessa de mercadorias do

depósito para a feira,

a nota fiscal referida no artigo 1.º da qual constará

além da indicação sôbre a natureza da

operação, o local da feira.

Parágrafo único - No percurso de

retôrno da

feira, da mesma nota referida na alínea "b" dêste artigo

constará, por anotação, o total vendido, ficando a

nota arquivada junto aos livros fiscais.

Art. 51 - O feirante referido no artigo anterior ficará

ainda

sujeito às mesmas exigencias aplicáveis aos comerciantes

ambulantes, inclusive quanto à forma de pagamento do imposto.

Art. 52 - O feirante produtor anotará

suas vendas, pelos

totais diários, em caderno de folhas numeradas seguida e

tipograficamente, do qual constarão seu nome e endereço.

§1º - Os lançamentos desse

caderno

serão somados mensalmente, devendo o imposto correspondente

à soma ser recolhido nos termos do artigo 45.

§2º - Das somas mensais referidas no

parágrafo anterior serão deduzidas as notas de compra

fornecidas por comerciante ao feirante produtor.

Art. 53 - Tanto no local da feira, como em

trânsito, o

feirante produtor será obrigado a provar, pela

exibição do recebido do imposto sobre vendas e

consignações relativo ao movimento do penúltimo

mes vencido, a regularidade de sua situação perante ao

Fisco.

CAPITULO XIII

Da apreensão

Art. 54 - Sem prejuizo das penas previstas no

artigo 4.º do

Livro XXII do Código de Impostos e Taxas ficam sujeitas a

apreensão as mercadorias transportadas, quando desacompanhadas

das notas ou documentos referidos nos artigos 1º, 6º,

14, 24, 43, §2.º ou 63, §1º, bem como aquelas em

pôder de comerciantes ambulantes e

feirantes que não provem a regularidade de sua

situação perante o Fisco, nos termos deste Regulamento.

Art. 55 - No caso da apreensão a que se

refere o artigo

anterior, lavrará o agente fiscal auto circunstanciado em duas

vias, sendo devolvidas as mercadorias, contra recibo no verso da

segunda via do auto de apreensão, mediante a

exibição de elementos que facultem a

verificação do pagamento do imposto devido.

§1º - A devolução

referida neste

artigo será efetuada após o pagamento das despesas

porventura resultantes da apreensão sem prejuizo das penas

previstas na legislação em vigor.

§2º - Será facultada, em

qualquer fase da

apreensão, a liberação das mercadorias, desde que

o responsavel ofereça garantia idônea ou deposite, na

repartição arrecadadora mais próxima, o equivalente

ao seu valor, quando transportadas sem qualquer dos documentos a que se

refere este Capitulo, ou quando se tratar de documento irregular ou de

via inadequada de nota.

§3° - Quando se tratar de

apresentação

de documento irregular ou de via inadequada de nota, tendo sido as

mercadorias expedidas por contribuinte estabelecido, será

facultada a liberação mediante depósito de

importância equivalente ao dobro do imposto, não inferior

a CrS 200,00 (duzentos cruzeiros) e mais as despesas decorrentes da

apreensão.

Art. 56 - E' competente para fazer a

apreensão e deposito

das mercadorias qualquer agente fiscal, que poderá invocar o

auxilio da autoridade policial, se houver ou recear

oposição do infrator.

Art. 57 - As mercadorias apreendidas

serão depositadas em

lugar seguro, quer será em repartição publica,

quer em mão de pessoa idônea.

Art. 58 - A primeira via do auto será

entregue a repartição fiscal local, ficando a segunda com

o infrator.

§1° - Se dentro de dez dias o autuado

não

provar a regularidade de sua situação perante o Fisco,

sera iniciado o processo destinado a serem as mercadorias levadas a

leilão publico, para pagamento do imposto, multa e despesas.

§2° - Se do produto da

arrematação

houver saldo, será este recolhido como depósito, na forma

regulamentar, e devolvido ao proprietário das mercadorias, a seu

pedido, devidamente instruido com a segunda via do auto de

apreensão.

Artigo 59 - A circunstância de serem

rapidamente

deterioraveis os artigos ou mercadorias apreendidos constará do

auto de apreensão, para o efeito de seu resgate em 48 horas, ou

em prazo menor, segundo seu estado e natureza, sob pena de serem, pela

repartição fiscal local, avaliados e distribuidos a casas

e instituições de beneficência.

CAPITULO XIV

Das obrigações das

empresas transportadoras

Artigo 60 - As empresas transportadoras

não

aceitarão mercadorias para despacho sem que os remetentes lhes

façam entrega, no ato, das notas ou documentos referidos no

inciso II do artigo 3°, inciso II do artigo 6° ou no

artigo

14.

Parágrafo único - Essas notas e

documentos

ficarão em poder das empresas transportadoras, a

disposição do Fisco, sendo entregues as

repartições locais até o dia 15 do mês

seguinte ou antes, se houver solicitação.

Artigo 61 - As empresas transportadoras não

aceitarão

mercadorias para entrega local desacompanhadas das notas ou documentos

referidos no inciso II do artigo 3.°, II do artigo 6° ou I

do artigo 24.

Artigo 62 - Quando o transporte das

mercadorias constantes da

mesma nota fiscal exigir a utilização de dois ou mais

veiculos, estes deverão trafegar juntos, de modo a serem

fiscalizados em comum.

Artigo 63 - Por ocasião da retirada de

mercadorias dos

armazens ou estações das empresas transportadoras,

serão estas obrigadas a exigir a exibição das

notas ou documentos referidos no inciso I do artigo 3°, I do

artigo 6° ou no artigo 14, nos quais aporão o seu "visto".

§1° - Na falta dessas notas ou

documentos, as

mercadorias poderão ser entregues mediante a

apresentação de simples memorandum do

destinatário, em duas vias, do qual conste, ao menos, a

indicação do numero de volumes, nome e endereço do

remetente, se conhecido, e do destinatario.

§2° - O original ficara retido pela

empresa e

será remetido, ate o dia 15 do mês seguinte, a

repartição fiscal local, sendo a cópia, visada

pela transportadora, restituida ao interessado para que acompanhe as

mercadorias no seu transporte ate o seu destino.

§3° - Dentro de 15 dias da data da

retirada das

mercadorias, prorrogáveis por solicitação do

destinatário, ficará êste obrigado a exibir a nota

ou documento correspondente, a repartição fiscal local,

acompanhada da via do memorandum em seu poder.

Artigo 64 - Cumpre ainda as empresas

transportadoras observar o disposto nos artigos 4.° e 7.°.

CAPITULO XV

Das notas e faturas relacionadas

com o imposto sobre transações

Artigo 65 - As prescrições deste

Regulamento se

extendem na parte concernente a seriação,

numeração e impressão, aos documentos numerados

exigidos pelo Livro II do Codigo de Impostos e Taxas.

Artigo 66 - As faturas ou avisos de pagamento

referidos no

artigo 18 do Livro II do Código de Impostos e Taxas passam a

denominar-se "Fatura de Transações" e serão de

emissão obrigatória em todos os casos de recebimento a

efetuar por obras ou serviços, por administração ou

empreitada.

§1° - As faturas referidas neste

artigo nao

conterão emendas ou rasuras que lhes prejudiquem a clareza e

veracidade, delas constando as seguintes indicações:

a) a denominação "Fatura de Transações";

b) nome, endereço e número de

inscrição do contribuinte;

c) via e número de ordem;

d) nome e enderego do comitente;

e) localização da obra ou serviço

e indicação da origem do pagamento;

f) nos casos de administração, o seu

valor;

g) data e total a pagar pelo comitente;

h) nome do impressor, seu enderego e numero de inscrição, data e quantidade de cada impressão.

§2° - As indicações

constantes das alineas "a", "b", "c" e "h" serão impressas.

§3° - Das faturas de

transações

poderão ainda constar quaisquer outras indicações

que sejam de interesse do contribuinte, desde que não prejudiquem a

clareza do documento.

Artigo 67 - As faturas de

transações serão

extraidas de por decalque a carbono ou em papel carbonado, no minimo em

duas vias, que terão os seguintes destinos:

I - a 1.ª via sera remetida ao comitente;

II - a ultima via, que trara impressa esta indicação, ficará em poder do contribuinte, para

exibição ao Fisco.

Parágrafo único - A ultima via

será dispensada se

a a primeira fôr copiada, com clareza e no ato da emissão, em

livro proprio denominado "Copiador de Faturas de

Transações" de paginas numeradas seguida e

tipográficamente, e sujeito ao disposto no artigo 29 do Livro II

do Código de Impostos e Taxas.

Artigo 68 -

As faturas de transações serão

numeradas em ordem crescente. de 1 a 999.999, enfeixadas em blocos

uniformes de cinquenta, no maximo, não podendo no mesmo bloco ser

emitidas fora de ordem nem usado um bloco sem que tenham sido usados ou

estejam simultâneamente em uso os de numeração

inferior.

Artigo 69 - Os construtores e empreiteiros de

obras ou serviços,

que movimentarem materiais do depósito para as obras ou de uma

para outra obra, ficarão obrigados a emitir, pelas remessas que

fizerem, a nota fiscal referida no artigo 1.º, dispensada a

indicação do valor.

§1º - Da nota constará, em

aditamento a

indicação da natureza da operação, o local

da obra ou serviço de destino.

§2º - Cada depósito

terá os

talões necessários aos serviços, ficando anotada

no Registro de Obras e Serviços a respectiva

numeração.

CAPITULO XVI

Das operações

realizadas por intermédio das Cooperativas

Artigo 70 - Nas vendas efetuadas por

produtores (criadores e

agricultores) por intermédio de sociedades cooperativas de

beneficiamento e de vendas em comum, organizadas nos moldes da

legislação vigente e registradas nos órgãos

competentes, o imposto sobre vendas e consignações devido

pelo vendedor seré arrecadado e pago pelas referidas sociedades,

no Registro de Vendas à Vista, de conformidade com o disposto no

artigo 16 do Livro I do Código de Impostos e Taxas.

§1º - Para esse fim, as mencionadas

sociedades ficam

obrigadas a observar, em tudo que lhes for aplicavel, o disposto no

Livro e Código referidos e no presente Regulamento.

§2º - Os produtos recebidos dos

cooperados

serão escriturados, dia a dia, em um "Registro de produtos

recebidos pelas cooperativas", conforme modelo anexo n. 4.

Artigo 71 - Nas vendas e

consignações para

fora do pais, o imposto será pago pela cooperativa exportadora.

por verba e no ato da entrega da guia de exportação, a

repartição fiscal competente.

CAPITULO XVII

Dos impressos para fins

fiscais

Artigo 72 - Os estabelecimentos graficos ou os

proprios

contribuintes, quando confeccionarem impressos numerados, para fins

fiscais, deles farão constar sua firma ou

denominação, endereço, numero de

inscrição, data e quantidade de cada impressão.

Artigo 73 - Os estabelecimentos nas

condições do

artigo anterior manterão registro especial conforme modelo anexo

n. 5, no qual serão escrituradas todas as entregas dos impressos

mencionados naquele artigo, mesmo os que se destinarem ao seu

próprio consumo.

Artigo 74 - Os contribuintes que mandarem

confeccionar fora do

Estado os impressos a que se refere o artigo 72 farão atender as

exigências nele estabelecidas e manterão, a

disposição do Fisco os elementos necessários

à comprovação do fato.

CAPITULO XVIII

Dos livros, documentos e

registros fiscais

Artigo 75 - Os livros de registro referidos

neste Regulamento

estão sujeitos às exigencias do artigo 29 do Livro I

do

Código de Impostos e Taxas e são de

exibição obrigatoria ao Fisco; não conterão

emendas e nem rasuras e serão conservados nos proprios

estabelecimentos, dos quais não poderão ser retirados sob

pretexto algum, salvo o caso previsto no parágrafo 1º do

artigo 8º do Livro XXII do mesmo Codigo.

Parágrafo único - A

escrituração

desses livros de registro será feita dia a dia, não podendo

atrazar-se por mais de oito dias.

Artigo 76 - Os agentes do Fisco

arrecadarão, mediante

termo escrito, todos os livros fiscais encontrados fora do

estabelecimento comercial do contribuinte e os devolverão aos

seus donos, que serão, no ato, autuados.

Artigo 77 - As notas, faturas, duplicatas,

guias, recibos e

todos os demais documentos relacionados com as operações

sujeitas aos impostos sobre vendas e consignações e

transações, devem ser conservados durante o prazo de 3

anos, para exibição ao Fisco.

§1º - Para o efeito da

exibição de que

trata este artigo, os contribuintes dos impostos sobre vendas e

consignações e transações, são

obrigados a conservar os seus livros fiscais durante o prazo de 5 anos,

contados da data do encerramento.

§2º - Nos casos de

dissolução de

sociedade, serão observadas, quanto aos livros fiscais dos

imposto sobre vendas e consignações e

transações, bem como quanto a todos os documentos

relacionados com os mesmos impostos, as normas que regulam, nas leis

comerciais, a conservação dos livros de

escrituração e dos documentos relativos aos negocios

sociais.

Artigo 78 - Mediante requerimento do

interessado ao

Departamento da Receita, na Capital, ou as Delegacias Regionais da

Fazenda, no Interior, e ouvida a fiscalização,

poderá ser autorizada, em casos excepcionais, a utilização dos

documentos a que se refere o artigo anterior, antes de findo o prazo

para sua conservação.

§1º - Da inutilização

se

lavrará, no ato, termo comprobatório assinado pelo

contribuinte e pela autoridade fiscal local.

§2º - O termo referido no paragrafo

anterior

será feito, por decalque a carbono em três vias, que

terão os seguintes destinos:

I - a 1.ª via será mantida pelo

contribuinte, para

exibição ao Fisco, até o termino do prazo

estabelecido para conservação dos documentos

inutilizados;

II - a 2.ª via ficará arquivada

por igual prazo, na Repartição Fiscal local;

III - a 3.ª via será anexada ao

processo respectivo.

CAPITULO XIX

DAS DISPOSIÇÕES

GERAIS E TRANSITORIAS

Artigo 79 - Aos contribuintes que se

utilizarem da faculdade dos

artigos 2º §3º, 14, 26 §1º,

33 §1º e 40 §1º, é exigida uma

seriação distinta para cada espécie de documentos

fiscais em uso.

§1º - Para os efeitos do disposto

neste artigo, consideram-se como espécie distintas:

I - As notas fiscais a que se referem os

artigo 1.º e 24.

II - As notas de compra.

III - As guias de remessa e

devolução.

IV - As notas de consignação

recebida.

§2º - Atingido o número

999.999, a

numeração deverá ser recomeçada dentro da mesma

letra que designa a série do documento.

§3º - Do Registro de Estampilhas

deverá

constar têrmo lavrado pelo contribuinte e autenticado pela

repartição fiscal local, especificando a finalidade de

cada série em uso. Esta obrigação estende-se

tambem aos contribuintes que para as espécies de documentos

recebidos neste artigo, não mantiverem mais do que uma

série, a qual, neste caso, deverá ser designada pela

letra "A".

Artigo 80 - Nos casos especiais em que as

peculiaridades de

organização das emprezas, ou a mecanização

de sua contabilidade possam suprir plenamente todas as

conveniências fiscais, e bem assim, nos casos em que as

modalidades das alterações realizadas pelo contribuinte

impossibilitem o cumprimento das exigências deste Regulamento,

autoridade que o Secretario da Fazenda designar por proposta do Diretor

Geral da Secretaria, poderá a requerimento dos interessados, autorizar

a adoção de sistema fiscal que melhor concilie os

interesses dos contribuintes como os do Fisco.

Parágrafo único - Concedido o

sistema especial a

que se refere este artigo, dos livros e impressos fiscais usados pelo

contribuinte constará o número do respectivo processo.

Artigo 81 - As infrações ao

presente regulamento

serão punidas nos termos do Livro XXII do Código de

Impostos e Taxas.

Artigo 82 - A numeração dos

impressos fiscais

não deverá ser interrompida, continuando-se aquela

atualmente em uso.

Artigo 83 - Para a regularizagao das notas e

registros referidos

neste Regulamento, na parte concernente à impressão de

seus dados, são concedidos os seguintes prazos:

a) até 30 de junho para os contribuintes que,

nesta data,

já têm em uso impressos susceptiveis de

adaptação as exigências do presente regulamento;

b) até 31 de março para os demais

contribuintes.

Parágrafo unico - Para os efeitos deste

artigo,

poderão os contribuintes intercalar folhas em branco para suprir

as vias de nota não existentes nos talõs atualmente em uso,

desde que nelas incluam os dados exigidos neste Regulamento.

Artigo 84 - A autenticação dos

termos a que se

refere o artgo 79 § 3.º deverá ser feita até

30 de junho.

Artigo 85 - Os veiculos a que se refere o

artigo 48 atualmente

em transito, deverão ser providos dos documentos ali mencionados

até 28 de fevereiro.

Artigo 86 - Os comerciantes ou cooperativas

que tiverem

consignações contratadas anteriormente a 31 de dezembro

de 1948, ficam obrigados a entregar à repartição

fiscal local, dentro de 15 dias contados da data da

publicação deste Regulamento, uma relaçao de seus

contratos, em duas vias. uma das quais lhes será devolvida

depois de visada, devendo ser conservada em seu poder para

exibição ao Fisco.

Parágrafo único - No caso deste

artigo, ficam os

contribuintes obrigados a conservar em seu poder, para

exibição ao Fisco, todos os elementos necessarios

á verificação da veracidade da

relação apresentada.

Artigo 87 - Este decreto entrará em

vigor na data de sua

publicação revogadas as disposições em

contrario.

Palácio do Govêrno do Estado de

São Paulo, 13 de fevereiro de 1949.

ADHEMAR DE BARROS

Benedito Manhaes Barreto.

Publicado na Diretoria Geral da Secretária de

Estado dos

Negoócios do Govêrno, São Paulo, 18 de fevereiro de

1949.

Cassiano Ricardo - Diretor Geral.