DECRETO N. 22.022, DE 31 DE JANEIRO DE 1953

Código de Impostos e Taxas

LUCAS NOGUEIRA GARCEZ, GOVERNADOR

DO ESTADO DE SÃO PAULO, usando das atribuições que

lhe são conferidas por lei,

Decreta:

INTRODUÇÃO

Artigo 1.º - A arrecadação dos impostos e taxas

estaduais reger-se-á pelas normas dêste Código, que

consolida e regula menta a legislação tributária

do Estado.

Artigo 2.º - Êste Código será revisto e

publicado em nova edição, sempre que o exigir o

número ou a natureza das alterações introduzidas

na legislação tributária do Estado ou em sua

regulamentação.

Parágrafo único - A elaboração do

projeto de nova edição do Código, ocorrendo a

hipótese prevista nêste artigo, competirá a

Serviço que, na Secretaria da Fazenda, para êste fim

será organizado.

DO IMPÔSTO SÔBRE VENDAS E CONSIGNAÇÕES

TÍTULO I

DO IMPÔSTO EM GERAL

CAPÍTULO I

Artigo 1.º - O impôsto sôbre vendas e

consignações efetuadas no Estado pelos comerciantes ou

produtores, inclusive os industriais, criado pelo artigo 2.º da

lei n. 2.485, de 16 de dezembro de 1935, será devido sempre que

se realizar qualquer dessas operações, seja qual

fôr a procedência, destino ou espécie dos produtos,

e arrecadar-se-á em estampilha especial ou por verba, de

conformidade com o disposto nêste Livro.

§ 1.º - Nos

seguintes casos especiais, será também devido o

impôsto, ainda que a operação (venda ou

consignação) seja contratada ou faturada fora das divisas

estaduais: a) quando o contrato de compra

e venda ou de consignação tiver execução no

território do Estado, com a entrega da mercadoria ao comprador

por filial ou representante do vendedor aquí existentes, ou por

outro terceiro qualquer, salvo se a mercadoria, no ato da

celebração do contrato, estiver em depósito em

outro Estado da Federação;

b) quando o contrato de compra

e venda ou de consignação tiver por objeto mercadoria

depositada no território do Estado, salvo se a venda ou

consignação fôr efetuada pelo próprio

fabricante ou produtor e a mercadoria houver sido fabricada ou

produzida noutro Estado da Federação;

c) quando a mercadoria, de

produção paulista, fôr transferida para fora do

Estado pelo próprio fabricante ou produtor, a fim de formar

estoque em filial, sucursal, depósito, agência ou com

representante, caso em que o impôsto será pago

adiantadamente, por ocasião da saída da mercadoria.

§ 2.º - Na

hipótese da alínea "c" do parágrafo anterior, ao

serem vendidas ou consignadas as mercadorias no Estado para que forem

transferidas, se o preço da venda ou da

consignação fôr superior ao calculado para o efeito

da transferência, sôbre a diferença de preço

será também devido o impôsto.

§ 3.º - Não estão sujeitas ao impôsto:

a) as vendas e consignações de lubrificantes e de

combustíveis líquidos ou gasosos de qualquer origem ou

natureza, e bem assim as de minerais do País e de energia

elétrica, na forma do disposto no artigo 15, n. III, da

Constituição Federal;

b) as vendas de mercadorias importadas, quando, após a

celebração do contrato de compra e venda, o vendedor

estabelecido fora do Estado remeter a mercadoria vendida diretamente da

praça exportadora ao importador ou comprador domiciliado

em território paulista;

c) a entrega de pão a domicílio, desde que feita por distribuidores que o adquiram nas padarias.

Artigo 2.º - São isentas do impôsto:

a) as primeiras venda ou consignações de

qualquer produto, efetuadas pelos pequenos produtores, sendo assim

definidos os que tiverem produção anual inferior a Cr$

30.000,00 (trinta mil cruzeiros);

b) as primeiras consignações de produtos da

agricultura e da criação, quando efetuadas diretamente

pelos próprios produtores, desde que tais produtos não

tenham sido manufaturados, semi-manufaturados ou transformados por

qualquer processo industrial e venham a se tornar objeto de

operações em relação às quais o

Estado possa receber o impôsto pelo menos uma vez;

c) as vendas de produtos ou sub-produtos agrícolas ou

industriais, quando efetuadas pelos próprios produtores

diretamente aos seus empregados ou operários, mediante

lançamento em conta corrente ou desconto em o folha;

d) as vendas de máquinas agrícolas, fertilizantes,

sementes, mudas, fungicidas e inseticidas, feitas pelas

cooperativas de produtores agrícolas a seus associados;

e) a consignação feita por comerciante que,

relativamente à mesma mercadoria, provar haver pago o

impôsto a êste Estado, tanto sôbre a compra feita ao

produtor, como - por meio de desconto na conta de venda - sôbre a

venda efetuada pelo consignatário;

f) as vendas a têrmo, registradas em caixa de liquidação, quando liquidadas por diferença;

g) as vendas e consignações de moedas e de

títulos de crédito, excetuados os representativos de

mercadorias, tais como os "warrantes", os bilhetes de mercadorias e os

conhecimentos de transporte;

h) as vendas e consignações de jornais e revistas;

i) as vendas efetuadas pelas cooperativas escolares;

j) as vendas de vasilhames vazios em retôrno;

k) as vendas e consignações efetuadas por

comerciantes ambulantes considerados incapazes ou impossibilitados para outro serviço, que sejam

miseráveis ou tenham renda líquida inferior a Cr$

10.000,00 (dez mil cruzeiros) anuais;

l) as vendas e consignações de papel que se

destinar exclusivamente à impressão de jornais,

periódicos e livros (artigo 31, n. V alínea "c" da

Constituição Federal), bem como o comércio

dêste últimos.

§ 1.º - Para o

cálculo do valor mencionado na letra "a", será tomada, em

conjunto, toda a produção anual, sem

distinção de produtos.

§ 2.º - Não

será beneficiada pela isenção de que trata a letra

"b" a primeira consignação de café efetuada pelo

próprio produtor, da qual resulte venda diretamente feita para o

exterior.

§ 3.º - Para efeito

de isenção referida na letra "I" consideram-se livros os

que contém obra cultural, técnico-científica,

didática ou literária, excluídos, portando, os

livros em branco e os destinados à escrituração em

geral.

§ 4.º - São beneficiadas pela

isenção referida na letra "I" as operações sucessivas de venda ou

consignação realizadas entre o fabricante ou o importador de papel que

se destinar, exclusivamente, à impressão de jornais, periódicos e

livros, e os representantes vendedores e varejistas.

Artigo 3.º - A

isenção do impôsto nos casos das letras "a" e "k"

do artigo anterior será concedida nos têrmos dos

parágrafos seguintes.

§ 1.º - O produtor ou

comerciante ambulante que se considerar favorecido pela

isenção solicitará, nos Distritos Fiscais ou

Postos de Fiscalização, a anotação de

ficha, declarando:

I - os agricultores e criadores:

a) nome e enderêço;

b) denominação, área e valores, com e sem benfeitorias, da propriedade imóvel;

c) espécie de culturas ou criações, seus valores especificadamente, e área empregada em cada uma;

II - os produtores, não incluídos no número anterior:

a) nome e enderêço;

b) natureza e valor anual de cada produção;

III - os comerciantes ambulantes:

a) nome, idade, estado civil e enderêço;

b) espécie de produtos objeto do seu comércio;

c) se utiliza veículo, a espécie utilizada.

§ 2.º - O comerciante ambulante apresentará, no ato do pedido, os seguintes elementos:

a) prova de que é incapaz ou de que está impossibilitado

para outros serviços, mediante atestado passado pelos centros ou

postos de saúde do Estado. Nos lugares onde não houver

serviço de saúde oficial, a prova poderá ser feita

mediante atestado médico;

b) prova de que é miserável ou de que tem renda liquida

inferior a Cr$ 10.000,00 (dez mil cruzeiros) anuais, aquela mediante

atestado expedido pela autoridade competente. § 3.º - De posse dos

dados fornecidos pelo interessado e verificada a sua exatidão, o

encarregado do Distrito Fiscal ou chefe do Pôsto de

Fiscalização encaminhará o pedido, a fim de ser

decidido, ao encarregado da Inspetoria Fiscal a que estiver

subordinado.

§ 4.º - Deferido o pedido, será fornecida ao interessado uma ficha de isenção anual.

§ 5.º - A ficha de

isenção será cassada, durante o exercício,

se a produção, na hipótese da letra "a" do artigo

2.º, atingir a Cr$ 30.000,00 (trinta mil cruzeiros), ou a renda

líquida, na hipótese da letra "k" dêsse artigo,

atingir a Cr$ 10.000,00 (dez mil cruzeiros), ou quando as autoridades

fiscais verificarem que as declarações do interessado,

prestadas para efeito da concessão da isenção,

não correspondem à realidade.

§ 6.º - Na

hipótese do parágrafo anterior, as autoridades fiscais

comunicarão o fato ao interessado, para que êste, dentro

de 60 (sessenta) dias, apresente a reclamação que tiver.

§ 7.º - Do

indeferimento do pedido de isenção e da decisão

que julgar a reclamação do interessado, no caso do

parágrafo anterior cabe recurso, dentro do prazo de 30 (trinta)

dias, ao Diretor da Diretoria de Arrecadação, na Capital,

e ao Delegado Regional de Fazenda, no interior.

Artigo 4.º - Para

renovação da isenção, o interessado

fornecerá ao Fisco, até o último dia do mês

de fevereiro, os esclarecimentos julgados necessários.

Artigo 5.º - Para gozar da isenção de que

trata a letra "a" do artigo 2.º deve o comerciante que realizar

compras a produtos exigir do vendedor a apresentação da

ficha de isenção, anotando, no "Registro de Compras"

mencionando na alínea " a" do artigo 72 dêste Livro e na nota de

compra que emitir, o seu número, o ano a que se refere e o nome do

possuidor.

Artigo 6.º - Para efeito da isenção mencionada na letra "d" do artigo 2.º, as cooperativas ficam obrigadas:

a) a provar ao Departamento da

Receita seu regular funcionamento em face das legislações

da União e do Estado, mediante atestado do Departamento de

Assistência ao Cooperativismo;

b) a apresentar ao Departamento

da Receita, anualmente um balanço com

a discriminação do seu movimento, visado pelo Departamento

de Assistência ao Cooperativismo;

c) a permitir completo exame a sua escrituração pelo Fisco.

Parágrafo único -

Acarretará imediata cassação dos favores sem

prejuizo das multas previstas no livro XVI dêste

Código,qualquer irregularidade verificada, deficiência da

escrituração ou embaraço à fiscalização.

Artigo 7.º - Na

hipótese da letra "I" do artigo 3.º, se o comprador der ao

papel destino diversa da ai referido, fica obrigado a comunicar o

fato, dentro de 10 (dez) dias, à repartição fiscal

do lugar do seu domicilio, e a recolher, por verba, nesse prazo, o

impôsto devido sôbre a operação que deixar de

ser beneficiada pela isenção.

Artigo 8.º - O impôsto será cobrado à taxa de

3 % (três por cento)sôbre a importância da venda ou

consignação.

Parágrafo único - A

importância da operação, para o calculo do

impôsto será sempre em moeda nacional. Tratando-se de

moeda estrangeira, far-se-á a conversão ao câmbio do

dia em que a operação se efetuar, quando à vista;

ou no daquele em que se emitir a duplicata quando a prazo, de

acôrdo com a cotação da Câmara Sindical dos

Corretores.

Artigo 9.º - O pagamento do impôsto será exigido:

I - NAS VENDAS:

1) para o território do Estado;

a)nas vendas à vista efetuadas por comerciantes e

industrias, inclusive as com a cláusula "a ordem" por meio de

estampilhas apostas no "Registro de Venda à Vista" e

inutilizadas pelo vendedor ( artigos 35 a 37)

b) nas vendas à vista efetuadas por comerciantes

ambulantes e por feirantes - por verba, mensalmente, pelo vendedor

(artigos 38 e 39), salvo quando se tratar de feirantes - comerciantes

ou sociedades cooperativas que também mantiverem local fixo de

vendas, caso em que o impôsto será exigido pelo modo

estabelecido na alínea "a" (artigo 40);

c) nas vendas a prazo efetuadas por comerciantes e industriais,

inclusive as com a cláusula "a ordem", quando, de acôrdo com a

legislação federal, houver emissão de duplicata -

por meio de estampilhas apostas nesta e inutilizadas por quem a emitir

(artigos 41 e 42);

d) nas

vendas à vista ou a prazo efetuadas por produtores a

comerciantes e industrias - por meio de estampilhas apostas e

inutilizadas pelo comprador em seu "Registro de Compras" (artigo 43);

e) nas vendas à vista ou a prazo efetuadas por

invernistas e mercadores de gado, a frigoríficos, xarqueadas e

marchantes - por meio de estampilhas apostas e inutilizadas pelo

comprador em seu "Registro de Compras" (artigo 44):

f) nas vendas a têrmo, registradas em caixa de

liquidação e liquidadas pela entrega da mercadoria, por

verba, de acôrdo com a fatura emitida pelo vendedor contra a

caixa e recolhido por esta (artigo 45);

2) para fora do Estado:

a) nas vendas de mercadorias destinados a praça nacional: - se

efetuadas por comerciantes e industriais por meio de estampilhas, e

pago pelo vendedor, como se se tratasse de venda local (artigo 46); se

efetuadas por produtores - por verba e pago pelo vendedor (artigo 48);

b) nas vendas de mercadorias para o estrangeiro, efetuadas por

comerciantes, industrias e produtores - por verba e pago pelo

exportador, no ato da exibição, à repartição fiscal do lugar do embarque ou despacho da

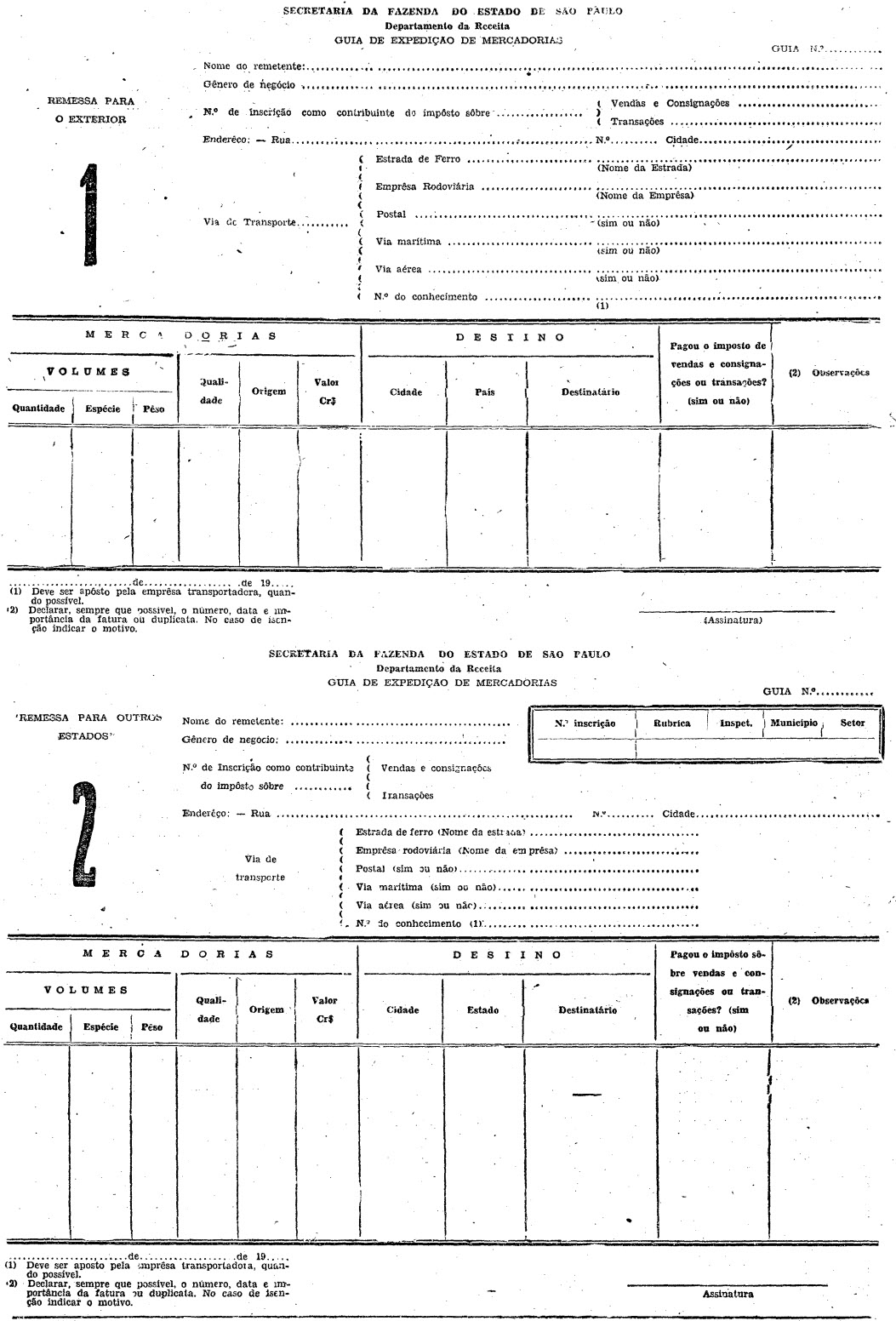

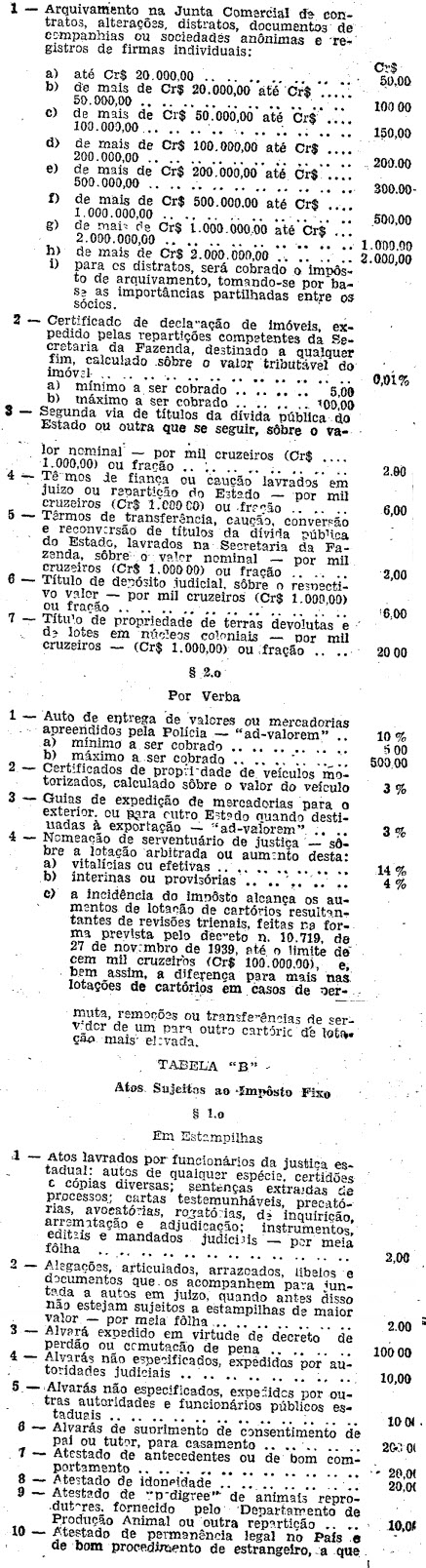

mercadoria da "Guia de Expedição" (artigos 47 e 49);

3) contratadas fora do Estado - por verba, e pago por quem realizar a entrega ou remessa da mercadoria (artigos 62 e 64);

II - NAS CONSIGNAÇÕES:

1) para o território do Estado:

a) nas consignações efetuadas por comerciantes e

industriais - por meio de estampilhas apostas e inutilizadas pelo

consignador no "Registro de Consignações" (artigos 50 a

55);

b) nas consignações efetuadas por produtores - por

meio de estampilhas apostas e inutilizadas pelo consignatário na ultima

via da conta de venda que emitir (artigo, 56 a 58);

2) para fora do Estado:

a) nas consignações de mercadorias destinadas a

praça nacional; - se efetuadas por comerciantes e industriais -

por meio de estampilhas apostas e inutilizadas pelo consignador no

"Registro de Consignações" ( artigo 59) se efetuadas por

produtores - por verba, e pago pelo consignador no ato da remessa da

mercadoria (artigo 61);

b) nas consignações de mercadorias para o

estrangeiro, efetuadas por comerciantes industriais e produtores - por

verba, e pago pelo exportador, no ato da exibição, a

repartição fiscal do lugar do embarque ou despacho da

mercadoria da "Guia de Expedição" (artigos 60 e 62);

3) contratadas fora do Estado - por verba, e pago por quem realizar a entrega ou remessa da mercadoria (artigos 63 e 64);

III - NAS TRANSFERÊNCIAS DE

MERCADORIAS DE PRODUÇÃO PAULISTA PARA FORA DO ESTADO

feitas pelo fabricante ou produtor, a fim de formar estoque em final,

sucursal, depósito, agência ou com representante - por

meio de estampilhas apostas e inutilizadas pelo fabricante ou produtor

no livro "Registro de Mercadorias Transferidas" (artigos 65 a 67). Se o

contribuinte não mantiver escrita fiscal, o impôsto

será exigido por verba, no ato da remessa, da mercadoria (artigo

66, .§ 2.º. Sôbre a diferença de preço

que se verificar por ocasião da venda ou

consignação da mercadoria no Estado para que fôr

transferida, o impôsto será exigido por verba (artigo 67,

parágrafo único).

IV - NAS OPERAÇÕES

REALIZADAS POR PRODUTORES (CRIADORES E AGRICULTORES), POR

INTERMÉDIO DE SOCIEDADES COOPERATIVAS DE BENEFICIAMENTO E DE

VENDAS EM COMUM.

1) NAS VENDAS.

a) para o território nacional - por meio de estampilhas

apostas e inutilizadas pelas sociedades cooperativas no "Registro de

Vendas à Vista" ( artigo 68, n. I, alínea "a");

b) para o estrangeiro - por verba, no ato da

extinção à repartição fiscal do

lugar do embarque ou despacho da mercadoria, da "Guia de

Expedição" (artigo 68, n. I, alínea "b"). 2) NAS TRANSFERÊNCIAS DE MERCADORIAS PARA FORA DO ESTADO, a fim de

formar estoque em final, sucursal, depósito, agência ou

com representante por meio de estampilhas apostas e inutilizadas pelas

sociedades cooperativas no livro "Registro de Mercadorias Transferidas"

(artigo 68, n. II).

V - NAS ALIENAÇÕES DE BENS NAS FALÊNCIAS CONCORDATAS E INVENTÁRIOS:

1) se o estabelecimento do falido. concordatário ou

espólio permanecer em funcionamento, mantendo escrita fiscal

regular - por meio de estampilhas, nos livros e documentos fiscais

(artigo 157, parágrafo único, alínea "a"):

2) nos demais casos - por verba, no ato da

alienação (artigo 157, parágrafo

único, alínea "b").

VI - NOS CASOS NÃO REGULADOS - por verba e pago pelo vendedor.

§ 1.º - Em casos

especiais, o Departamento da Receita poderá assentar com o

contribuinte, lavrando têrmo de acôrdo, a maneira de

pagamento do impôsto.

§ 2.º - Uma das

cláusulas do acôrdo será a de que o Departamento da

Receita poderá denunciá-lo a qualquer tempo, sem aviso

prévio.

§ 3.º - Os

contribuintes que tiverem estabelecimentos destinados à

produção de mercadorias poderão pagar, o

impôsto nas casas matrizes ou filiais principais, desde que

aquelas ou estas estejam situadas no Estado de São Paulo,

relativamente às operações realizadas, quer

à vista quer a prazo, por aquêles estabelecimentos e

observem o disposto no artigo 20 dêste Livro.

Artigo 10 - Para o pagamento

do impôsto, nos casos em que o recolhimento deva ser feito por

meio de estampilhas, poderá ser adotado o sistema de selagem

mecânica. desde que observadas as condições do

Livro XIII.

Artigo 11 - Para todos os efeitos dêste Livro são

considerados comerciantes e a eles equiparados, nos têrmos da

legislação comercial, os industriais.

Artigo 12 - Inscrever-se-ão na repartição

competente do distrito fiscal a que pertencerem, declarando por

escrito o nome, a denominação da sociedade ou firma, o

nome dos sócios eu diretores. com endereço particular de

cada um deles, o ramo de negócios ou à espécie da

produção e o local do estabelecimento ou centro de atividade:

a) os comerciantes e industriais que realizarem

operações sujeitos à incidências do

impôsto, que dele isentas;

b) as sociedades cooperativas que, por êste Livro,

estiverem obrigados a arrecadar o impôsto devido por seus

associados sôbre as operação realizadas por seu

intermédio;

c) as companhias de armazéns gerais.

§ 1.º - As

autoridades fiscais, a pedido do interessado e a fim de facilitar a

movimenta de mercadoria serão, em casos especiais, autorizar a

inscrição de pessoas ou entidades não incluidas

nêste artigo.

§ 2.º - A declaração a que se refere êste artigo é isenta do pagamento do impôsto de sêlo.

§ 3.º - Como

complemento dos dados para a inscrição as pessoas

indicadas nêste artigo são obrigadas a forrecer, por escrito ou

verbalmente, à critério do Fisco, quaisquer

informação que lhe forem solicitadas.

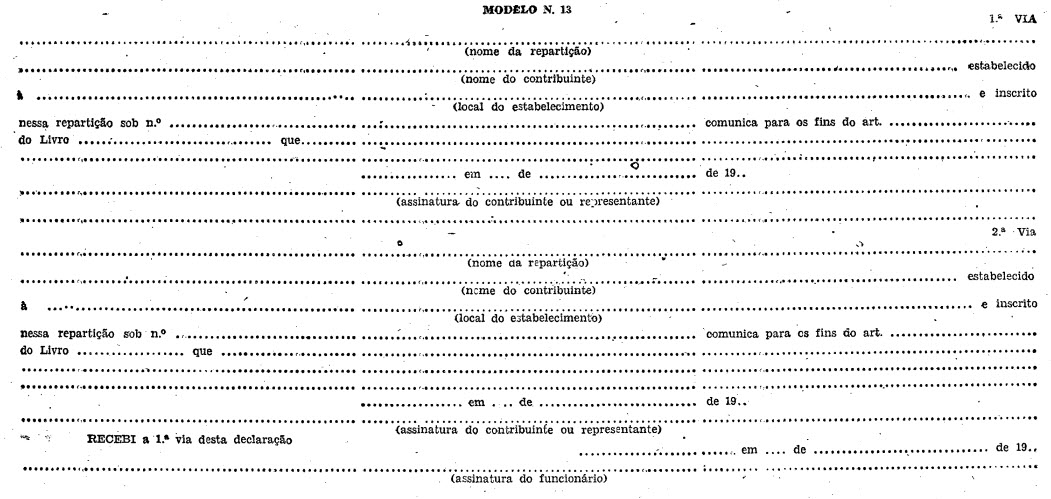

§ 4.º - O Fisco dará recibo de todas as declarações para inscrições que lhe forem apresentadas.

Artigo 13 - A inscrição far-se-á, a critério do Fisco, mediante prova de Identidades.

§ 1.º - Onde houver

serviço de identificação policial, será

obrigatoriamente apresentada a carteira fornecida por êsse

serviço.

§ 2.º - Tratando-se de pessoa jurídica, a prova será exigida a um só dos membros da direção.

Artigo 14 - A

inscrição, por estabelecimento ou local de atividade,

será feita dentro do prazo de 15 (quinze) dias cortados do

inicio da atividade.

§ 1.º - A

inscrição será intransferível e

obrigatóriamente renovada sempre que ocorrer qualquer

modificação nas declarações a que se refere

o artigo 12, dentro dos 15 (quinze) dias que se seguirem à modificação.

§ 2.º - As

transferências, vendas, fechamentos ou baixas de estabelecimentos

serão comunicadas as repartições fiscais, por quem

as fizer, para efeito de cancelamento da inscrição,

dentro do prazo de 15 (quinze) dias, contados da data em que

ocorrerem.

Artigo 15 - Feita a

inscrição, a repartição fornecerá ao

inscrito uma ficha numerada, na qual serão inutilizadas

estampilhas do impôsto de sêlo no valor de Cr$ 21,00 (vinte e um

cruzeiro). No caso de extravio, serão fornecidas novas vias,

mediante o mesmo pagamento, cada vez.

Parágrafo único -

O número de inscrição, aposto na ficha referida

nêste artigo, será impressão em todas as faturas,

duplicatas, triplicatas, notas e mais documentos que o inscrito extrair

em relação às atividades reguladas por êste

Livro.

Artigo 18 - O inscrito

é obrigado a exibir a sua ficha de inscrição no

ato de realizar operações compra.

§ 1.º - Em casos

especiais, quando a ficha não poder ser exibida, o inscrito

fornecerá aos vendedores, em papel timbrado do seu

estabelecimento, declaração escrita do número da

inscrição.

§ 2.º - A

declaração a que alude o parágrafo anterior ficam

em poder dos vendedores por 3 (três) anos ao menos, para

exibição ao Fisco.

§ 3.º - Mas compras

realizadas por meio de correspondência, esta deverá

mencionar o número de inscrição do comprador.

§ 4.º - Na

hipótese do parágrafo anterior, o vendedor manterá

arquivada a correspondência trocada, por 3 (três) aros aos

menos para exibição ao fisco.

Artigo 17 - Em todos os casos

em que êste Livro estabelecer para o comprador 4

obrigação é exibir no ato cria compra, a ficha de

inscrição fica o vendedor obrigado a exigir essa

exibição.

DA INSCRIÇÃO DAS FILIAIS, AGÊNCIAS, SUCURSAIS, POSTOS DE VENDA E FÁBRICAS

Artigo 18 - Se as pessoas

mencionadas no artigo 12 mantiverem mais de um estabelecimento, para

cada um será exigida uma inscrição. Será,

entretanto, dispensada a inscrição de cada um dos

estabelecimentos referidos no § 1.º do artigo 81; desde que o

estabelecimento que centralizar a escrita deles os mencione, um por um,

na fórmula que apresentar para sua inscrição.

Artigo 19 - Quando uma filial, agência ou sucursal

não emitir duplicatas relativas às vendas a prazo que

efetuar, declarará na fórmula de inscrição

o nome e o enderêço do estabelecimento situado no

território do Estado de São Paulo onde se fizer a

emissão daqueles títulos.

Artigo 20 - Os estabelecimentos referidos no .§ 3.º do

artigo 9.º, ao se inscreverem nas repartições fiscais

locais, declararão o nome e o endereço do estabelecimento

situado nêste Estado onde o impôsto sôbre suas

operações será pago.

Artigo 21 - Na arrecadação do impôsto

sôbre vendas e consignações serão utilizadas

as estampilhas cujos modelos foram aprovados pelo decreto n. 18.539, de

25 de março de 1949.

Parágrafo único. -

Nos distritos fiscais da Capital, Santo Amaro, Santos, Campinas, Santo

André e São Caetano do Sul, as estampilhas

conterão as alterações necessárias quanto

ao biênio em que deverão circular.

Artigo 22 - As estampilhas de que trata o parágrafo

único do artigo anterior serão postas à venda

anualmente, de 1.º de julho do primeiro ano do biênio,

até 30 de junho do ano seguinte, e serão utilizadas

até 31 de dezembro do segundo ano do biênio.

§ 1.º - Em casos especiais, poderá o Secretário da Fazenda antecipar o início da venda ou prorrogá-la.

§ 2.º - A partir de

1.º de Janeiro seguinte ao término do biênio constante

das estampilhas, só poderão ser utilizadas estampilhas do

biênio em curso, considerando-se como não efetuadas as

selagens, a partir daquela data, nas quais forem utilizadas estampilhas

de biênios vencidos.

Artigo 23 - A partir de

1.º de Janeiro seguinte ao último ano do biênio

impresso nas estampilhas, perderão elas o seu valor, não

cabendo qualquer indenização aos seus possuidores.

§ 1.º - Nos casos em

que houver saldos de estampilhas do biênio vencido, o

funcionário fiscal, na primeira inspeção que

efetuar no estabelecimento, após verificar a exatidão do

saldo, fará o competente lançamento de descarga no livro

de registro de estampilhas e, em seguida, colando-as no referido livro,

procederá à sua inutilização mediante data

e assinatura.

§ 2.º - As

estampilhas referidas no parágrafo anterior serão

conservadas no estabelecimento para o cumprimento da exigência

prevista naquêle parágrafo.

Artigo 24 - O contribuinte é obrigado a adquirir

estampilhas exclusivamente na repartição arrecadadora do

seu distrito fiscal, que as fornecerá no limite mínimo de

Cr$ 50,00 (cinquenta cruzeiros), mediante guias, conforme modelo

aprovado pela Secretaria da Fazenda, assinadas pelo contribuinte ou

seu representante.

§ 1.º - O

fornecimento só se fará à vista da ficha, de

inscrição a que se refere o artigo 15 dêste Livro.

§ 2.º - A

repartição arrecadadora declarará, por extenso, a

importância total da aquisição numa das vias da

guia, autentica-la-á e a devolverá ao contribuinte para

conservá-la em seu estabelecimento por 3 (três) anos.

§ 3.º - Os totais das

estampilhas adquiridas e empregadas diariamente serão

escriturados pelos contribuintes, dentro dos 15 (quinze) dias que se

seguirem à aquisição ou ao emprêgo, em livro

especial denominado "Registro de Estampilhas de Vendas e

Consignações", conforme modêlo n. 1.

Artigo 25 - A inutilização das estampilhas far-se-á:

a) - ou por meio de data, por extenso e abreviada, e assinatura;

b) - ou por meio de carimbo que contenha o nome do contribuinte e data, ainda que abreviada.

Parágrafo único - Os

dizeres referidos nêste artigo serão apostos de maneira que em

parte recaiam na estampilha e em parte no papel em que aquela estiver

aderida; a data, ainda que indicada por algarismos, e

indispensável sôbre cada estampilha.

Artigo 26 - A estampilha, uma

vez aposta a um papel, embora êste por qualquer

circunstância não tenha produzido seus efeitos ou seja

anulado ou reformado, não poderá mais ser aproveitada em

outros papeis, nem mesmo na restauração do que fôr

nulificado.

Artigo 27 - Não se consideram estampilhados os papeis

com estampilhas em que haja nomes, datas e dizeres estranhos aos

necessários para a inutilização, assim como

sinais, rasuras, emendas ou borrões, ou em que haja estampilhas

sobrepostas ou não inutilizadas pela forma estabelecida no

artigo 25.

Artigo 28 - Quando ocorrerem as hipóteses previstas nos

artigos 28 e 27, os contribuintes farão, no "Registro de

Estampilhas", anotações circunstanciada, esclarecendo.

principalmente, onde e quando foram aderidas as estampilhas não

aproveitadas.

DA RESTITUIÇÃO DOS SALDOS DE ESTAMPILHAS E DA COMPENSAÇÃO DE PAGAMENTO

Artigo 29 - Todo contribuinte

do impôsto fica obrigado a apresentar ao Departamento da Receita, na

Capital, ou ao Posto de Fiscalização do respectivo

distrito, no interior, dentro do prazo de 15 (quinze) dias contados da

data da cessação da atividade para cujo exercício estiver

inscrito, o saldo de estampilhas existentes,

§ 1.º - Feitas as

verificações fiscais cabiveis e apurada a legitimidade da

procedência dos saldos de estampilhas, será restituido aos

contribuintes o valor correspondente, independentemente de requerimento

ou dedução.

§ 2.º - Sem prejuizo

das penas regulamentares em que incorrer por infração a

legislação fiscal em vigor perderá o direito

à restituição o contribuinte que não

diligenciar, no prazo de 15 (quinze) dias, contados da data da

intimação que lhe fôr feita, a

apresentação das provas ou esclarecimentos exigidos pelo

Fisco.

§ 3.º - Não

será restituido o valor das estampilhas que não estiverem

em perfeito estado ou daquelas cuja procedência não ficar

convenientemente esclarecido, aplicadas, nesta última

hipótese, as sanções que couberem, nos

têrmos da legislação em vigor.

Artigo 30 - Fica permitida, no

caso de venda de estabelecimentos comerciais, a transferência do

saldo de estampilhas do impôsto, observado, no que couber, o

disposto no artigo anterior.

Artigo 31 - A Secretaria da Fazenda expedirá

instruções sôbre o processo a ser observado no

recolhimento de saldo e restituição do valor

correspondente, de que tratam os artigos anteriores.

Artigo 32 - O Diretor do Departamento da Receita poderá

autorizar a compensação, na selagem de quinzenas futuras,

do impôsto pago indevidamente ou por excesso, há menos de um

ano, nos livros fiscais usados para pagamento do tributo.

DAS OPERAÇÕES TRIBUTADAS

CAPÍTULO I

Artigo 33 - Consideram-se vendas à vista:

a) as efetuadas mediante pagamento em dinheiro de contado e as

realizadas, pagas e escrituradas dentro de 30 (trinta) dias, contados

da data da operação;

b) as efetuadas entre comprador e vendedor domiciliados na mesma

praça e para pagamento contra entrega de conta, do conhecimento

de transporte, do recibo de depósito do "warrant" e conhecimento

de depósito quando ainda não separados, ou, finalmente,

contra a entrega da própria mercadoria;

c) as de café e outros produtos da lavoura,

pecuária e indústrias derivadas, faturadas até o

máximo de 30 (trinta) dias, com obrigação de

pagamento à vista, no ato da retirada ou entrega da mercadoria;

d) as feitas diretamente a consumidores, dentro do mês, entre o

mesmo vendedor e o mesmo comprador, quando não excedentes a Cr$

300,00 (trezentos cruzeiros) cada mês e o pagamento não

demorar mais de 30 (trinta) dias, contados do último dia do

mês da compra;

e) as de fundo de comércio ou de estabelecimento,

mediante balanço, para transferência dêste, desde

que o preço seja pago dentro de 40 (quarenta) dias, caso em que

serão lançadas no livro competente, no último dia

da transação, encerrando-o.

Artigo 34 - Entendem-se também à vista, quando não

haja prévia emissão de duplicatas, as vendas provenientes

de locação com opção de venda, por tempo

determinado, com prestações periódicas, devendo o

impôsto ser pago por ocasião do recebimento de cada

prestação.

DAS VENDAS PARA O TERRITÓRIO DO ESTADO

SECÇÃO I

Artigo 35 - As vendas à vista efetuadas por comerciantes

e industriais - salvo o caso previsto no artigo 14 - serão

escrituradas diariamente pelo total, em livro próprio,

denominado "Registro de Vendas à Vista", conforme modelo n. 2.

§ 1.º - Os

lançamentos dêsse livro serão somados por quinzena,

devendo a estampilha correspondente à soma ser inutilizada logo abaixo desta:

a) até o último dia do mês, a relativa à segunda quinzena;

b) até o último dia 15 do mês seguinte, a relativa à primeira quinzena;

§ 2.º - Os

comerciantes ambulantes e os feirantes observarão as

disposições constantes da secção II

dêste capítulo.

Artigo 36 - Além da

escrituração a que estão sujeitas nos

têrmos do artigo anterior, as vendas à vista com ou a

sociedade cooperativa, serão registradas em livro especial,

denominado "Registro de Vendas à Ordem", conforme modêlo

n. 3.

§ 1.º - Ésse

livro terá fôlhas numeradas

típográficamente, em ordem crescente, e seus

lançamentos serão feitos operação a

operação, deles devendo constar:

a) número e ordem do lançamento;

b) nome, endereço e número de inscrição do comprador;

c) discriminação dos produtos vendidos, preço de cada um e total;

d) data da operação.

§ 2.º - Dos

lançamentos referidos no parágrafo anterior

poderão constar outras indicações, além das

ali referidas, no interesse do contribuinte.

Artigo 37 - Na hipótese

do artigo anterior, na nota fiscal que o vendedor emitir por

ocasião da entrega global ou parcelada da mercadoria será

mencionado o número da ordem do registro e, bem assim, o da

página do livro.

§ 1.º - Tai nota será ainda

lançada nesse livro especial, na mesma página em que

houver sido feito o registro da operação.

§ 2.º - Quando a

entrega da mercadoria não for feita ao comprador, mas a

terceiro, estranho à operação, na nota fiscal

extraida em nome dêste serão mencionados o nome e o

endereço daquele por cuja conta e ordem for feita a entrega.

Artigo 38 - As vendas à vista efetuadas por comerciantes

ambulantes e por feirantes serão escrituradas no livro "Registro

de Vendas à Vista", pelo modo e nos prazos previstos no artigo

35.

§ 1.º - Se produtor, o feirante a escrituração far-se-á em cadernos, pelos totais diários das vendas.

§ 2.º - Os

lançamentos dos cadernos serão somados mensalmente, deles

se deduzindo o valor dos produtos vendidos a comerciantes, a vista das

notas de compra por estes emitidas.

§ 3.º - Os cadernos

terão fólhas numeradas tipograficamente, em ordem

crescente, e neles serão lançados o nome e o

endereço do possuidor.

Artigo 39 - O pagamento do

impôsto sôbre as operações realizadas pelos

comerciantes ambulantes e pelos feirantes, salvo o caso previsto no

artigo 40, será feito por verba, mensalmente, mediante guia

visada pela repartição fiscal do lugar do

domicílio do contribuinte.

§ 1.º - o pagamento

far-se-á no mês seguinte áquele em que se efetuarem

as operações, dentro das seguintes prazos:

a) de 11 a 20 - pelos contribuintes cujo prenomes tiverem como inicial uma das letras "A" a "H";

b) de 21 ao último dia do mês - pelos contribuintes cujos prenomes tiverem como inicial uma das letras "I" a "Z".

§ 2.º - Os recibos do

pagamento do impôsto referente aos meses anteriores ao

penúltimo serão conservados junto ao "Registro de Vendas

à Vista" e aos cadernos referidos no artigo anterior.

Artigo 40 - Os feirantes -

Comerciantes ou Sociedade cooperativas - que também mantiverem

local fixo de vendas, pagarão o impôsto no livro "Registro de

Vendas à Vista" do estabelecimento fixo, pelo modo e nos e nos

prazos previstos no artigo 35 e observarão ainda, quanto

escrituração dêsse livro, as

disposições do artigo 145.

Artigo 41 - Nas vendas a prazo efetuadas por comerciantes e

industriais, o vendedor é obrigado a emitir, além da nota

fiscal nos têrmos do artigo 90, fatura e duplicata, de

conformidade com a legislação federal, e a pagar o

impôsto por meio de estampilha aposta na duplicata.

§ 1.º -

No caso previsto no artigo 44, o impôsto será arrecadado

pelo comprador e pago pelo modo alí estabelecido.

§ 2.º - A fatura, a

duplicata e a triplicata conterão, além dos dizeres e

indicações exigidos pela lei federal n. 187, de 15 de

janeiro de 1936, o número de inscrição do vendedor

e o número de ordem, observado o disposto no parágrafo

único do artigo 15.

§ 3.º - As

duplicatas e faturas referentes a operações sujeitas ao

impôsto, mas dispensadas dêste, além dos demais

requisitos regulamentares, deverão conter ainda, a

indicação do dispositivo legal que conceder a dispensa do

tributo.

§ 4.º - Quando se

tratar de mercadoria transferida de fora do Estado, com impôsto

pago, os documentos referidos no parágrafo anterior

mencionarão também a data do pagamento do impôsto

no lugar de origem da mercadoria.

§ 5.º - A estampilhagem das duplicatas poderá ser feita em data diversa da de sua emissão.

§ 6.º - Até o

dia 15 (quinze) de cada mês, estarão emitidas e

estampilhadas as duplicatas relativas às vendas a prazo

efetuadas dentro do mês anterior, observado, quanto à

remessa, o prazo de 10 (dez) dias, contados da emissão, fixado

pela lei federal n. 187, de 1936.

§ 7.º - Nenhuma

duplicata será remetida sem a correspondente estampilhagem,

exceto nos casos de operação não sujeita ao

impôsto.

§ 8.º - As triplicatas serão também estampilhadas como se se tratassem de duplicatas.

§ 9.º - As

duplicatas e triplicatas serão registradas,

cronológicamente, em livro especial denominado "Registro de

Duplicatas", segundo modêlo n.º 4.

§ 10 - Os lançamentos do "Registro de Duplicatas" serão somados por quinzena, nos seguintes prazos:

a) - até o ultimo dia do mês, quanto aos lançamentos feitos na primeira quinzena;

b) - até o dia 15 (quinze) do mês seguinte, quanto aos lançamentos feitos na segunda quinzena.

§ 11 - Sempre que se

tratar de título referente a operação não sujeita

ao impôsto, tal circunstância deverá ser consignada

na coluna de "Observações" do "Registro de Duplicatas".

Artigo 42 - Nas vendas com a

cláusula "à ordem", feitas a comerciante, a industrial ou

a sociedade cooperativa, o vendedor está obrigado, ainda, a

cumprir o disposto no artigo 36, no que se refere ao registro da

operação em livro especial, e a observar a regra do

artigo 37 dêste Livro.

Parágrafo único -

As faturas relativas às vendas feitas nas

condições dêste artigo conterão, além

dos dizêres e indicações exigidos pelo §

2.º do artigo anterior, o número de ordem do registro da

operação no livro especial referido no artigo 36 e o da

página dêsse livro onde houver sido feito aquêle

registro.

Artigo 43 - Nas vendas à vista ou a prazo efetuadas por

produtores, a comerciantes e industriais estabelecidos no

território do Estado - salvo nas hipóteses previstas no

artigo 68 - o comprador pagará o impôsto por meio de

estampilhas, no livro " Registro de compras " segundo modelo n. 5, nos

seguintes prazos:

a) até o último dia do mês, o relativo à primeira quinzena:

b) até o dia 15 (quinze) do mês seguinte, o relativo à segunda quinzena.

Parágrafo único - A escrituração do " Registro de compras " far-se-á pelo modo estabelecido no artigo 72.

Artigo 44 - Nas vendas à vista ou a prazo efetuadas por

invernistas e mercadores de gado, a frigoríficos, xarqueadas e

marchantes, o impôsto devido pelo vendedor será arrecadado

pelo comprador e pago por êste no livro " Registro de Compras", segundo modêlo n. 5.

§ 1.º - O pagamento do impôsto será feito por meio de estampilhas, dentro dos seguintes prazos:

a) até o último dia do mês, o relativo à primeira quinzena;

b) até o dia 15 (quinze) do mês seguinte, o relativo à segunda quinzena.

§ 2.º - A escrituração do " Registro de Compras " far-se-á pelo modo estabelecido no artigo 72.

Artigo 45 - Nas vendas a têrmo liquidadas pela entrega da

mercadoria e registradas em caixa de liquidação, esta

lançará na própria fatura do vencedor a nota de

débito da importância correspondente ao impôsto, e,

até o último dia de cada mês recolherá à repartição arrecadadora do

dístrito fiscal a importância correspondente ao total do impôsto

arrecadado sôbre as faturas emitidas contra ela no mês anterior:

§ 1.º -

O reconhecimento das importâncias assim arrecadadas pela caixa de

liquidação far-se-á por verba, mediante guia em triplicata apresentada

pela caixa, e da qual construções: os números das faturas sôbre as

quais foi arrecadado o impôsto e os números das séries emitidas pelas

Bolsas e que individualizem os lotes das mercadorias faturadas.

§ 2.º

- As caixas de liquidação terão um livro especial de registro das

arrecadações por elas feitas, de qual constarão, em relação a cada

fatura emitida, os respectivos números e datas, o nome do vendedor, o

número da série, objeto da fatura, a importância da venda e a do

impôsto.

CAPÍTULO III

DAS VENDAS PARA FORA DO ESTADO

SECÇÃO I

Artigo 46 - Nas vendas efetuadas por comerciantes e industriais,

para fora do Estado,sendo a mercadoria destinada a praça

nacional, o impôsto será pago pelo vendedor, como se se

tratasse de venda local.

Artigo 47 - Nas vendas para o estrangeiro,o impôsto

será pago por verba, pelo exportador, no ato da

exibição, à repartição fiscal do

lugar embarque ou despacho da mercadoria, da "Guia de

Expedição" de que trata o artigo 10 do livro VI

dêste Código.

DAS VENDAS EFETUADAS POR PRODUTORES

Artigo 48 - Nas vendas

efetuadas por produtores, para fora do Estado, sendo a mercadoria

destinada a praça nacional, o impôsto será pago pelo vendedor, por via

verba.

Artigo 49 - Nas vendas para o estrangeiro, o impôsto

será pago pelo exportador, por verba, de acôrdo com o

disposto no artigo 47.

DAS CONSIGNAÇÕES PARA O TERRITÓRIO DO ESTADO

SECÇÃO I

Artigo 50 - Nas consignações efetuadas por comerciantes e industrias o impôsto será pago pelo consignador.

Artigo 51 - As consignações serão

escrituradas diáriamente, operação a

operação, em ordem cronológica, pelo consignador,

em livro próprio, denominado "Registro de

Consignações" , segundo modelo n. 6.

§ 1.º - Os

lançamentos dêsse livro serão somados por quinzena,

devendo a estampilha correspondente à soma, ressalva a

hipótese do artigo 52, ser inutilizada logo abaixo desta:

a) até o último dia do mês, a relativa à primeira quinzena:

b) até o dia 15 (quinze) do mês seguinte, a relativa à segunda quinzena.

§ 2.º - Nas

duplicatas que emitir, correspondentes ao produto líquido da

conta de venda extraida pelo consignatário, o consignador

declarará que o impôsto devido sôbre a

consignação foi pago no registro próprio,

indicando e a data dêste.

Artigo 52 - Se o consignador,

relativamente à mesma mercadoria, houver pago o tributo devido

sôbre a compra feita ao produtor, o impôsto sôbre a

consignação, observadas as disposições do

artigo anterior, será pago dentro dos 15 (quinze) dias que se

seguirem ao da extração da conta de venda feita pelo

consignatário.

§ 1.º - Na

hipótese dêste artigo, não será

exigível o tributo sôbre a consignação

(artigo 2.º, letra "e") se o consignador provar haver pago

impôsto sôbre a venda realizada pelo consignatário,

por meio de

desconto na conta de venda

§ 2.º - Não

extraida a conta de venda na forma estabelecida no artigo 55, o

impôsto a consignação será pago pelo

consignador no prazo de 15 (quinze) dias contados da data em que aquela

conta deveria ter sido extraida.

Artigo 53 - Quando a

consignação se realizar pelo modo estabelecido no artigo

anterior, o consignador declarará, no corpo da nota fiscal que

é obrigado a emitir, e no ato da extração desta, o

número e a data da nota referente à compra feita ao

produtor, que houver emitido.

Parágrafo único - Essa declaração será reproduzida pelo consignatário na conta de venda que expedir ao consignador.

Artigo 54 - O livro "Registro

de Consignações referido no artigo 51, será também usado

pelos consignatários, para escrituração das

consignações recebidas.

§ 1.º - O têrmo de abertura deverá mencionar que o livro se destina ao registro de consignações.

§ 2.º - A

escrituração dêsse livro será feita

diariamente pelo modo estabelecido no artigo 51, â vista da nota

fiscal emitida pelo consignador.

§ 3.º - O

lançamento da importância do impôsto devido

sôbre a consignação será feito na coluna

reservada à anotação do "impôsto Pago."

§ 4.º - Nesse livro,

uma vez efetuada a venda da mercadoria serão também

registrados o número e a data da conta da venda destinada ao

consignador, que o consignatário emitir, assim como o produto

líquido da operação realizada.

§ 5.º - Os lançamentos dêsse livro serão somados por quinzena.

Artigo 56 - Nas consignações efetuadas por produtores, o impôsto será pago pelo consignatário.

Artigo 57 - As consignações serão

escrituradas, operação a operação, em ordem

cronológica, pelo consignatário, no livro "Registro de

Consignações", mencionado no artigo.

§ 1.º - A

escrituração será feita na data da emissão,

salvo na parte relativa a conta de venda que será escritura após

a extração dessa conta.

§ 2.º - O

lançamento da importância do impôsto devido sôbre a

consignação será feita na coluna reservada à anotação do "impôsto a Pagar".

Artigo 58 - Efetuada a venda

da mercadoria, o consignatário extrairá a conta de venda destinada ao

consignador e a lançara no "Registro de

Consignações".

Parágrafo único - O pagamento

do impôsto devido sôbre a consignação será

feito por meio de estampilhas apostas na ultima via da conta de venda e

inutilizadas pelo consignatário, nos seguintes prazos:

a) até o ultimo dia do mês, as relativas às contas extraidas na primeira quinzena;

b) até o dia 15 (quinze) do mês seguinte, as relativas às contas extraidas na segunda quinzena.

DAS CONSIGNAÇÕES PARA FORA DO ESTADO

SECÇÃO I

Artigo 59 - Nas consignações efetuadas por

comerciantes e industriais, para fora do Estado, destinando-se a

mercadoria a praça nacional, o impôsto será pago pelo

consignador, pelo modo e com observância das normas estabelecidas nos

artigos 50 a 55 dêste livro.

Parágrafo único - A disposição do artigo 52 não se aplica a hipótese prevista nêste artigo.

Artigo 60 - Nas

consignações para o estrangeiro, o impôsto será

pago por verba, pelo exportador, pelo modo estabelecido no artigo 47.

Artigo 61 - Nas consignações efetuadas por

produtores, para fora do Estado, destinando-se a mercadoria a

praça racional, o impôsto será pago pelo consignador, por

verba, no ato da remessa da mercadoria.

§ 1.º - A guia do

pagamento do impôsto, que obedecerá ao modelo aprovado pela

secretaria da Fazenda e terá o número de vias determinado pelas

instruções em vigor, mencionará:

a) nome e endereço do consignador e do consignatário

b) quantidade espécie, preço ou, em sua falta, o valor da mercadoria, nunca inferior

êste a cotação do dia.

§ 2.º - 1.ª via

da guia acompanhará a mercadoria em seu transporte, se êste se

fizer por via rodoviária, ou os conhecimentos de despacho, se o

transporte se fizer por qualquer outra via; a 5.ª via

ficará em poder do consignador, que a conservará, para

exibição ao Fisco, as demais vias terão o destino

estabelecido pelas instruções em vigor .

Artigo 62 - Nas

consignações para o estrangeiro, o impôsto será

pago por verba, pelo exportador, pelo modo estabelecido no artigo 47.

Artigo 63 - Nas vendas e consignações contratarias

fora do Estado, nos têrmos das letras "a" e "b", do .§

1.º, do artigo 1.º, o impôsto será pago, por

verba, por quem realizar a entrega ou remessa de mercadoria.

§ 1.º - O impôsto será arrecadado sôbre o total das entregas de cada quinzena e pago nos seguintes prazos:

a) até o último dia do mês, se relativo a entregas feitas na 1.ª quinzena;

b) até o dia 15 (quinze) do mês seguinte, se relativo a entregas feitas na 2.ª quinzena.

§ 2.º - Os

comprovantes do pagamento do impôsto ficarão arquivados em

ordem cronológica em poder de quem houver feito a entrega ou

remessa da mercadoria, para exibição ao Fisco.

Artigo 64 - No ato da entrega

ou remessa da mercadoria, aquêle que a fizer emitirá ao

comprador o documento referido nos artigos 116 e 117.

Parágrafo único -

O documento a que alude êste artigo será substituido pela

nota fiscal de que trata o artigo 90, se a entrega ou remessa da

mercadoria fôr feita pelo próprio vendedor ou consignador,

e êste fôr comerciante ou industrial estabelecido no

território do Estado.

DAS TRANSFERÊNCIAS DE MERCADORIAS PARA FORA DO ESTADO

Artigo 65 - Nas transferências de mercadorias de

produção paulista para fora do Estado, feitas pelo

fabricante ou produtor, a fim de formar estoque em filial, sucursal,

depósito, agência ou com representante, o impôsto

será pago pelo fabricante ou produtor.

Parágrafo único - Se criador ou agricultor, o

produtor - e a transferência fôr feita por intermédio de

sociedade cooperativa de beneficiamento ou de vendas em comum, o

impôsto será arrecadado e pago por essas sociedades pelo

modo e nos prazos estabelecidos no artigo 68.

Artigo 66 - As transferências de mercadorias serão

escrituradas diariamente, operação a

operação em ordem cronológica, em livro

próprio denominado "Registro de Mercadorias Transferidas,

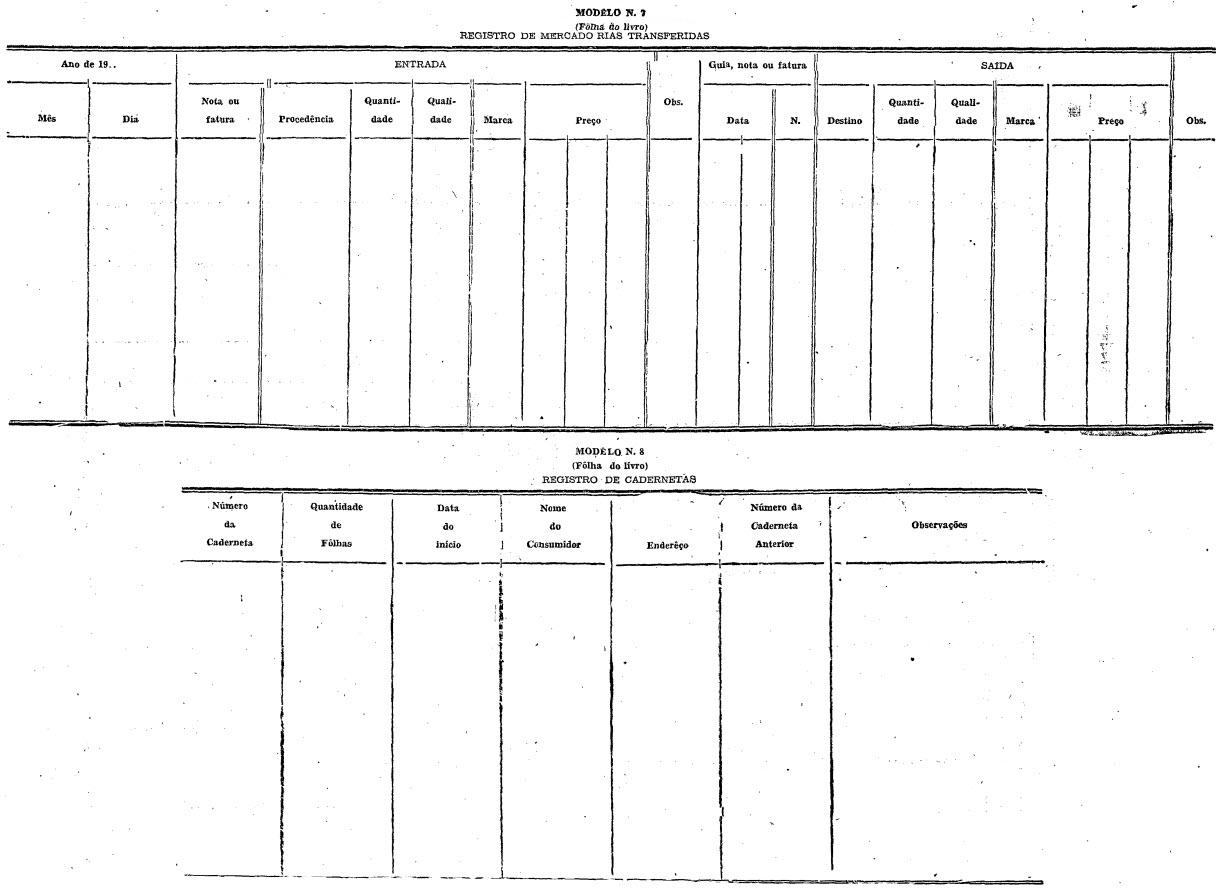

segundo modêlo n. 7 .

§ 1.º - Os

lançamentos dêsse livro serão somados por quinzena,

devendo a estampilha correspondente à soma ser inutilizada logo

abaixo desta:

a) até o último dia do mês, a relativa à primeira quinzena;

b) até o dia 15 (quinze) do mês seguinte, a relativa à segunda quinzena.

§ 2.º - Se o

contribuinte não mantiver escrita fiscal o impôsto

será pago por verba, no ato da remessa da mercadoria. Neste

caso, o contribuinte conservará em seu poder o recibo do

pagamento, para exibição ao fisco.

Artigo 67 - O cálculo

do impôsto devido sôbre as transferências de

mercadorias para fora do Estado será feito com base no valor das

mercadorias transferidas, valor êsse que não poderá

ser inferior à cotação do dia.

Parágrafo único -

Se o preço da venda ou da consignação, no Estado

para que forem transferidas as mercadorias, fôr superior ao

calculado para o efeito da transferência, a diferença do

impôsto relativa ao excesso será arrecadada, por verba,

dentro de 60 (sessenta) dias contados da data da

realização da venda ou da consignação.

Artigo 68 - Nas operações realizadas por

produtores (criadores e agricultores), por intermédio de

sociedades cooperativas de beneficiamento e de vendas em comum,

organizadas nos moldes de legislação vigente e

registradas nos órgãos competentes, o impôsto,

devido pelo produtor, será arrecadado e pago pelas referidas

sociedades do seguinte modo:

I - Nas vendas:

a) para o território nacional - por meio de estampilhas

apostas e inutilizadas no livro denominado "Registro de Vendas à Vista", segundo modêlo n. 2;

b) para o estrangeiro - por verba, no ato da

exibição, à repartição fiscal do

lugar do embarque ou despacho da mercadoria, da "Guia de

Expedição" referida no artigo 10 do Livro VI dêste

Código.

II - Nas

transferências de mercadorias para fora do Estado, a fim de

formar estoque em final, sucursal, deposito, agência ou com

representante - por meio de estampilhas apostas e inutilizadas no livro

denominado "Registro de Mercadorias Transferidas", segundo modelo n. 7

§ 1.º - Nas vendas para o território nacional e

nas transferências de mercadorias para fora do Estado, o

pagamento do impôsto será feito dentro dos seguintes

prazos:

a) até o último dia do mês, o relativo às operações realizadas na primeira quinzena;

b) até o dia 15 (quinze)

do mês seguinte, o relativo às operações

realizadas na segunda quinzena.

§ 2.º - A

escrituração dos livros "Registro de Vendas à

Vista" e "Registro de Mercadorias Transferidas" far-se-á pelo

modo estabelecido nos artigos 35 e 66.

Artigo 69 - Aplicam-se à hipótese prevista no n. II do artigo anterior as

disposições costantes do artigo 67 e seu

parágrafo, dêste Livro.

DA ESCRITA FISCAL

CAPÍTULO I

Artigo 70 - Os comerciantes e os industriais que realizarem

operações sujeitas à incidência do

impôsto, ainda que dele isentas, ficam obrigados a possuir, de

conformidade com a natureza das operações que realizarem,

além dos livros referidos em outros dispositivos:

a) um registro de todas as suas compras;

b) um registro de todas as mercadorias transferidas, nas

condições previstas nos artigos 75, .§§ 1.º

e 2.º, e 76, de um para outro estabelecimento de sua propriedade;

c) um registro de todas as cadernetas usadas para a

escrituração das vendas mensais a consumidor, quando

adotarem o sistema de cadernetas.

§ 1.º - No registro

de que trata a alínea "a" serão também incluidas,

pelo preço do curso e à vista das respectivas notas

fiscais, as mercadorias não deterioradas, recebidas em

devolução, por cuja venda ou consignação o

impôsto já tenha sido pago.

§ 2.º - A

devolução das mercadorias tornará

obrigatória a anulação do lançamento da

compra, por meio de estôrno, no registro do comprador, no ato em

que êste emitir a nota fiscal de devolução.

Artigo 71 - As sociedades

cooperativas de beneficiamento e de vendas em comum ficam obrigadas a

possuir, além dos livros exigidos em outros dispositivos e dos

registros mencionados alíneas "b" e "c" do artigo anterior, de

conformidade com a natureza das operações que realizarem,

um registro dos produtos recebidos dos cooperados, em que serão

também incluídas as mercadorias recebidas nas

condições previstas no § 1.º do artigo

anterior.

Artigo 72 - O registro das compras far-se-á:

a) ou em livro próprio, que se denominará "Registro de Compras" e obedecerá ao modelo n. 5;

b) ou em qualquer outro livro, fichário ou arquivo de futuras, notas de venda ou recibos, de que conste, para cada compra:

1) o número de inscrição do vendedor, o seu nome e endereço;

2) o número de ordem e a data da duplicata, fatura, nota e venda ou recibo;

3) a importância da compra.

§ 1.º - Quando o

registro não constar e livro, mas de fichário ou arquivo,

o comprador fica obrigado a extrair, nos prazos marcados no §

5.º uma relação quinzenas de todas as suas compras.

§ 2.º - A

relação a que alude o parágrafo anterior

conterá, além do total das compras, todas as

indicações referidas na alínea "b" dêste

artigo, e ficará fazendo parte integrante do registro do

comprador.

§ 3.º - Para os

contribuintes que efetuarem compras com impôsto a pagar

será obrigatório a adoção do sistema de

registro estabelecido na alínea "a".

§ 4.º - O registro

pelo sistema estabelecido na alínea "b" não está

sujeito ao visto prévio das repartições fiscais.

§ 5.º - O registro

pelos sistemas previstos nas alíneas "a" e "b" acusará

quinzenalmente o total das compras efetuadas, nos prazos seguintes:

a) até o último dia do mês, o relativo à primeira quinzena;

b) até o dia 15 (quinze) do mês seguinte, o relativo à segunda quinzena.

Artigo 73 - Quando o

contribuinte mantiver qualquer dos registros mencionados na

alínea "b" do artigo anterior, que não satisfaça

às exigências da fiscalização, ou se recusar

a exibi-lo, ser-lhe-á imposta a obrigação da

possuir o "Registro de Compras" mencionado na alínea "a" do

mesmo artigo.

Parágrafo único -

A intimação para adotar o "Registro de Compras"

obedecerá ao mesmo processo estabelecido no § 1.º do

artigo 174.

Artigo 74 - Adotado um dos

sistemas de registro referidos no artigo 72, sua

substituição, por outro, somente será permitida

mediante prévia solicitação por escrito à

repartição fiscal, a qual ao dar sua aquiescência,

lavrará o respectivo têrmo no livro próprio.

Artigo 75 - O registro das mercadorias transferidas

faz-se-á pelo modo e nos prazos previstos no artigo 66, no

"Registro de Mercadorias Transferidas" (modelo n. 7 ) em livro distinto

do que do que for usado para os fins estabelecidos nos artigos 65 e 68,

n. II.

§ 1.º - O registro será obrigatório se:

a) os estabelecimentos, tanto o remetente como o recebedor,

estiverem situados no território do Estado - quer sejam as

mercadorias de produção própria ou alheia.

b) o estabelecimento recebedor estiver situado fora do Estado e as mercadorias forem de produção alheia.

§ 2.º - No caso da

letra "a" do parágrafo anterior, o registro será feito

tanto pelo estabelecimento remetente como pelo recebedor.

Artigo 76 - Os contribuintes

que recebera de estabelecimentos de sua propriedade, situados fora do

Estado, a título de transferência, mercadorias de

produção alheia ficam também obrigados a registrar

as transferências no "Registro de Mercadorias Transferidas".

Parágrafo único -

Ao mesmo registro ficam sujeitas as filiais, sucursais, depôsitos

agências ou representantes de fabricantes ou produtores

domiciliados fora do Estado, que receberem de suas matrizes ou

representadas, a título de transferência para

formação de estoque, mercadorias pelas mesmas fabricadas

ou produzidas e destinadas à venda ou consignação.

Artigo 77 - O registro das cadernetas far-se-á em livro

próprio, denominado " Registro de Cadernetas", conforme

modêlo n. 8.

Parágrafo único -

As cadernetas a que se refere êste artigo serão

escrituradas à vista das notas fiscais ou da venda a consumidor

emitidas pelo contribuinte; indicarão o número e o total de cada

nota; terão suas fôlhas numeradas seguida e

tipográficamente e mencionarão, em sua primeira

página, seu número de registro, o nome e o

enderêço do vendedor e do consumidor.

Artigo 78 - O registro dos produtos recebidos dos

cooperados, pelas sociedades cooperativas a que se refere o artigo 71,

far-se-á, diariamente, em livro próprio segundo

modêlo n. 9, denominado "Registro de Produtos Recebidos pelas

Cooperativas".

CAPÍTULO II

DA AUTENTICAÇÃO DOS LIVROS FISCAIS

Artigo 79 - Os livros da escrita fiscal referidos nêste Livro

só serão usados, depois de registrados e visados, na

Capital pelo Departamento da Receita e no interior pelos Postos de

Fiscalização, " Registro" e "Visto" serão

gratuitos.

§ 1.º - O "Visto"

constará de têrmo de abertura, têrmo êsse que

será feito mediante a exibição do livro a ser

encerrado, salvo se se tratar do inicio de atividade.

§ 2.º - Para os

efeitos do parágrafo anterior, os livros a serem encerrados

serão exibidos às repartições indicadas

nêste artigo dentro de 5 (cinco) dias após se esgotarem.

Artigo 80 - As exigências de escrituração

constantes dos livros fiscais relacionados com êste impôsto devem

ser satisfeitas.

Artigo 81 - Cada estabelecimentos, embora seja agência,

sucursal ou filial, terá separada a escrituração

exigida por êste Livro.

§ 1.º - Quando o

contribuinte mantiver secções ou postos de venda em

diferentes locais do mesmo distrito fiscal e os seus encarregados lhe

prestarem contas diáriamente, poderá, quanto aos livros

fiscais, centralizar no escritório do estabelecimento a escrita

daquelas secções ou postos, tendo, porém, bem

discriminado, o movimento de cada um.

§ 2.º - A

centralização da escrita na escritório do

estabelecimento não dispensa a escrituração, pelas

secções ou postos de venda, do "Registro de Mercadorias

Transferidas".

Artigo 82 - Os comerciantes e

industrias que realizarem, ao mesmo tempo, operações

sujeitas e não sujeitas ao impôsto, deverão manter

livros de escrituração distintos para cada espécie

de operação.

Artigo 83 - Os comerciantes e industrias que realizarem

unicamente operações não sujeitas ao impôsto ficam

também obrigados a manter escrituração fiscal.

Artigo 84 - Os livros fiscais não conterão

emendas ou rasuras e sua escrituração não

poderá atrasar-se por mais de 8 (oito) dias.

Artigo 85 - Os livros fiscais permanecerão no

próprio estabelecimento, do qual não poderão ser

retirados sob pretêxto algum, salvo nos casos previstos nos

artigos 79, § 2.º, dêste Livro e 3.º, §

1.º do Livro XVI.

§ 1.º - Presume-se

retirado do estabelecimento o livro fiscal que não fôr

exibido ao Fisco do ato de sua solicitação.

§ 2.º - Os agentes

do Fisco arrecadarão, mediante têrmo escrito, todos os

livros fiscais encontrados fora do estabelecimento e os

devolverão aos seus donos, que serão, no ato, autuados.

Artigo 86 - Para os livros são de exibição obrigatória ao Fisco.

§ 1.º - Para o

efeito dêste artigo, os livros fiscais serão conservados

durante o prazo de 5(cinco) anos, cortados da cata do encerramento, por

aquêles que deles tiverem feito uso.

§ 2.º - Nos casos de

dissolução de sociedade serão observadas, quanto aos livros fiscais, as

normas que regulam nas leis comerciais, a conservação dos livros de

escrituração.

CAPÍTULO VI

Artigo 87 - Todo contribuinte do impôsto fica obrigado a

apresentar ao Departamento da Receita, na Capital, ou ao Pôsto de

Fiscalização, no interior, dentro do prazo de 15 (quinze)

dias contados da data da cessação da atividade para cujo

exercício estiver inscrito, os livros complementares

têrmos de encerramento.

Artigo 88 - Fica permitida, no caso de venda de estabelecimentos

comerciais, a transferência dos livros de

escrituração fiscal.

DOS DOCUMENTOS FISCAIS

CAPÍTULO I

Artigo 89 - Os comerciantes, os industríais e as

sociedades cooperativas, estas na hipótese da alínea "b"

do artigo 12, emitirão, de conformidade com a

operação que realizarem, os seguintes documentos:

a) a "Nota Fiscal";

b) a "Nota de Venda a Consumídor" e

c) a "Guia de Remessa ou de Devolução".

Artigo 90 - A "Nota Fiscal",

salvo a hipótese prevista no artigo 92, será emitida em

todas as operações que impliquem em

movimentação de mercadorias. § 1.º -

Compreendem-se na disposição dêste artigo

não só as operações de venda,

consignação e trasferência (tributadas, não

tributadas ou isentas), mas também as de qualquer outra

natureza, tais como as de simples remessa, remessa em

demonstração, devolução e outras.

§ 2.º - A emissão da "Nota Fiscal" far-se-á no ato da entrega ou remessa das mercadorias.

§ 3.º - Nas vendas a

consumidor, a emissão da "Nota Fiscal" sòmente

será obrigatória se a operação fôr de

valor superior a Cr$ 10,00 (dez cruzeiros).

Artigo 91 - A "Nota de Venda a Consumidor" destina-se a substituir a "Nota Fiscal"

a) nas vendas referidas no § 3.º do artigo anterior, nos casos em que a mercadoria deva

ser retirada pelo comprador, ou se destine a entrega local;

b) nas remessas de mercadorias em demonstração, a consumidor, nos casos mencionados na alínea anterior.

§ 1.º - A

substituição de que trata êste artigo é

facultativa e independe de prévia autorização das

autoridades fiscais.

§ 2.º - A emissão da "Nota de Venda a Consumidor" far-se-á no ato da entrega ou remessa das mercadorias.

§ 3.º - Quando o uso

da "Nota de venda a Consumidor" puder, a juízo das autoridades

fiscais, acarretar embaraço à fiscalização,

será determinada a adoção obrigatória da

"Nota Fiscal", mediante notificação ao interessado.

Artigo 92 - A "Guia de Remessa

ou Devolução" será emitida nas remessas de

mercadorias ou produtos destinados a acabamento ou

beneficiamento, e respectiva devolução.

§ 1.º - A

emissão da "Guia de Remessa ou de Devolução"

far-se-á no ato da remessa ou dá devolução

das mercadorias.

§ 2.º - Será

dispensada a emissão da Guia nas remessas a operários que

trabalhem fora da fábrica ou do estabelecimento, desde que

adotado pelo contribuinte o sistema de cadernetas previsto para tal

caso na legislação federal do impôsto de consumo.

§ 3.º - Na

hipótese do parágrafo anterior, as cadernetas

deverão acompanhar as mercadorias ou produtos tanto em sua

remessa como em sua devolução, ficando sujeitas às

mesmas disposições que nêste Livro regulam a

conservação e a exibição dos documentos

fiscais.

Artigo 93 - Os comerciantes e

industriais ficam ainda, obrigados a emitir em operações

de que participarem como compradores ou consignatários, nos

têrmos dos artigos 94 e 96, os seguintes documentos especiais:

a) a "Nota de Compra";

b) a "Conta de Venda" e

c) a "Nota de Consignação Recebida".

Artigo 94 - A "Nota de Compra" será emitida em todas as

compras à vista ou a prazo, de valor superior a Cr$ 50,00

(cinquenta cruzeiros), feitas a produtor estabelecido ou situado no

território do Estado.

Parágrafo único -

A emissão da "Nota de Compra" será feita pelo comprador

dentro de 10 (dez) dias contados da data do recebimento das

mercadorias.

Artigo 95 - A "Conta de Venda" será emitida quando efetuada a venda de mercadorias recebidas em consignação.

Parágrafo único -

A emissão da "Conta de Venda" será feita pelo

consignatário no ato em que extrair a duplicata destinada ao

comprador ou registrar, no livro "Registro de Vendas à Vista", a

importância da operação.

Artigo 96 - A "Nota de

Consignação Recebida" será emitida em todas as

consignações efetuadas por produtor estabelecido ou

situado no território do Estado.

Parágrafo único -

A emissão da "Nota de Consignação Recebida"

será feita pelo consignatário dentro do prazo previsto no

parágrafo único do artigo 94.

Artigo 97 - Os produtores,

quando realizarem qualquer das operações referidas nos

artigos 90 e 92, ficam obrigados a emitir uma nota, no ato da entrega

ou remessa das mercadorias.

§ 1.º - Os produtores serão dispensados da emissão de nota:

a) no transporte de bagagens pessoais, mudanças e pequenos volumes não destinados a fins mercantís;

b) em casos especiais, mediante autorização da autoridade fiscal competente.

§ 2.º - A

autorização de que trata a alínea "b" do

parágrafo anterior poderá ser revogada, mediante simples

comunicação ao interessado.

Artigo 98 - As casas de

despacho, quando efetuarem remessa de mercadorias desembaraçadas

da Alfândega ficam obrigadas a emitir, no ato da remessa, a "Nota

Fiscal" referida no artigo 90.

Parágrafo único -

Na hipótese dêste artigo, serão indicados, na nota,

o número da fatura de importação e o nome do

importador, dispensada a indicação do valor das

mercadorias.

Artigo 99 - Os documentos

fiscais previstos nêste capítulo obedecerão às

disposições especiais constantes dos capítulos II

a VIII, comuns, constantes do capítulo IX.

Artigo 100 - A "Nota Fiscal" conterá as seguintes indicações:

a) a denominação - "Nota Fiscal":

b) o número de ordem da nota, o número da via e a data da emissão:

c) o nome, o endereço e o número de inscrição do emitente:

d) o nome, o endereço e o número de

inscrição do destinatário, esta última

quando obrigatória a inscrição:

e) a natureza da operação: venda, venda a

consumidor, consignação, transferência,

devolução, simples remessa, remessa em

demonstração, etc.:

f) a

discriminação dos produtos, o preço de cada um,

ou, em sua falta, o valor, êste nunca inferior à cotação do dia, e o total;

g) o nome do impressor da nota, o seu endereço e o

número de sua inscrição; a data e a quantidade da

impressão;

h) o nome do transportador, salvo se a nota se referir a

operação de venda a consumidor, nos casos em que a

mercadoria seja retirada pelo comprador.

§ 1.º - As

indicações constantes das alíneas "a", "c" e "g", bem

como a da via da nota e o número de ordem serão

impressos.

§ 2.º - O

número e a data da "Nota Fiscal" referente a remessa de

mercadorias em demonstração serão indicados na nota

que fôr emitida no ato da devolução das

mercadorias.

§ 3.º - As notas

fiscais referentes a operações sujeitas ao impôsto,

mas dispensadas dêste, além dos demais requisitos

regulamentares, deverão conter, ainda, a indicação

do dispositivo legal que conceder a dispensa do tributo.

§ 4.º - Quando se

tratar de mercadoria transferida de fora do Estado, com impôsto

pago, a nota mencionará origem da mercadoria.

Artigo 101 - Para efeitos fiscais, a nota poderá servir como fatura, feita a inclusão dos elementos necessários.

Artigo 102 - A "Nota Fiscal" será extraida do

mínimo em 4 (quatro) vias, que terão o destino indicado

nos artigos seguintes.

Artigo 103 - A 1.ª via da nota acompanhará a

mercadoria no seu transporte, a fim de ser, pelo transportador,

entregue ao destinatário.

§ 1.º -

Destinando-se a mercadoria a praça diversa da do emitente da

nota, observar-se-ão, com relação à

1.ª via, as seguintes regras:

a) se o transporte se fizer por via rodoviária - a

1.ª via acompanhará a mercadoria, a fim de ser, pelo

transportador, depois de virada pelo último Pôsto de

Fiscalização existente no percurso, entregue ao

destinatário:

b) se o transporte se fizer por qualquer outra via - a 1.ª

via acompanhará a mercadoria até o local do

despacho; realizado êste, será pelo emitente, juntamente

com o conhecimento do despacho, remetida ao destinatário:

§ 2.º - Do

armazém ou estação da emprêsa transportadora

onde fôr retirado o despacho até o local de destino, na

hipótese da letra "b" do parágrafo anterior, a mercadoria

será acompanhada pela 1.ª via da nota fiscal recebida pelo

destinatário, ou, na falta desta, pelo "memorandum" a que se

refere o § 1.º do artigo 155, observando porém o

destinatário, nêste último caso, o disposto no §

3.º do mesmo artigo.

§ 3.º - O

destinatário conservará a 1.ª via da nota recebida,

por 3 (três) anos, para exibição ao Fisco.

Artigo 104 - A 2.ª via da

nota acompanhará a mercadoria no seu transporte e será

entregue, pelo transportador, até o dia 15 (quinze) do mês

seguinte ao da emissão, à repartição fiscal

do lugar, caso não seja, no percuso, recolhida pela autoridade

fiscal que interceptor o transporte.

§ 1.º - Destinado-se

a mercadoria a mercadoria a praça diversa da do emitente da

nota, abservar-se-ão, com relação à 2.º via, as seguintes regras:

a) se o transporte se fizer por via rodoviária - a

2.º via acompanhará a mercadoria será recolhida pelo

primeiro Posto de Fiscalização existente no percurso ou

pela autoridade fiscal que interceptar o transporte; caso êsse

recolhimento não se efetue, será ela entregue, pelo

transportador, até o dia 15 (quinze) do mês seguinte ao da

emissão, à repartição fiscal do lugar onde

se situar, no território do Estado, se estabelecimento

principal;

b) se o transporte se fizer por qualquer outra via - a 2.º

via acompanhará a mercadoria até o local do despacho,

onde será, juntamente com a mercadoria, entregue ao

transportador, que a reterá, a fim de entregá-la,

até o dia 15 (quinze) do mês seguinte ao da

emissão, à repartição fiscal do lugar do

despacho.

§ 2.º - Nas

hipóteses prevista nas alíneas "a" e "b" do parágrafo

anterior, e bem assim nos casos em que o transportador não tenha

estabelecimento no Estado, a entrega, ao Fisco, da 2.º via da nota

será remetida, de modo diverso do previsto nêste artigo,

mediante prévia autorização da autoridade fiscal.

Artigo 105 - A 3.ª via da nota será remetida, pelo

emitente, até o dia 15 (quinze) do mês seguinte ao da

emissão, à repartição fiscal local.

Artigo 106 - A última via da nota, - que terá

impressa esta indicação, - ficará em poder do

emitente, presa ao bloco ou arquivada em ordem numérica, para

exibição ao Fisco.

Artigo 107 - A " Nota de Venda a Consumidor" conterá as seguintes indicações:

a) a denominação - "Nota de Venda a Consumidor";

b) o número de ordem da nota, o número da via e a data da emissão;

c) o nome, o enderêço e o número de inscrição do vendedor;

d) a discriminação dos produtos vendidos, e preço de cada um e o total;

e) o nome do impressor da nota, o seu enderêço e o

número de sua inscrição; a data e a quantidade da

impressão.

§ 1.º - O

número de ordem e o da via da nota, assim como as

indicações das alínea "a", "c" e "e", serão

impressos.

§ 2.º - Se se tratar

de venda a prazo ou para pagamento mensal ou de remessa em

demonstração, tais circunstâncias deverão ser

expressamente mencionadas na nota.

Artigo 108 - A " Nota de Venda

a Consumidor" será extraída no mínimo em duas

vias, que terão o seguinte destino:

I - a 1.ª via será, pelo vendedor, entregue:

a) ao comprador juntamente com a mercadoria, se a entrega desta lhe fôr feita no estabelecimento do vendedor;

b) ao transportador, que a

entregará ao comprador se a entrega da mercadoria se fizer de

modo diverso do previsto na alínea anterior, caso em que a via

da nota acompanhará a mercadoria no seu transporte;

II - a última via -

que terá impressa esta indicação - ficará em poder

do vendedor, presa ao bloco, para exibição ao Fisco.

Parágrafo único -

Nas remessas em demonstração, a 1.ª via da nota

servir para acompanhar a mercadoria por ocasião de sua

devolução.

Artigo 109 - A "Guia de Remessa ou de Devolução" conterá as seguintes indicações:

a) a denominação - "Guia de Remessa ou de Devolução".

b) o número de ordem da guia, o número da via e a data da emissão;

c) o nome, o endereço e o número de inscrição do emitente;

d) o nome, o endereço e o número da

inscrição do destinatário, esta ultima quando

"obrigatória a inscrição;

e) a discriminação das mercadorias ou produtos;

f) o nome do impressor da guia,

o seu endereço e o número de sua inscrição;

a data e a quantidade da impressão;

g) o nome do transportador.

Parágrafo único

- As indicações constantes das alíneas"a", "c" e "f", bem

como a da via da guia, e o número de ordem serão impressos.

Artigo 110 - A "Guia de Remessa ou de Devolução"

será extraída no mínimo em 4 (quatro) vias, que terão o

destino indicado nos artigos 103 a 106.

Artigo 111 - A "Nota de Compra" conterá as seguintes indicações.

a) a denominação - "Nota de compra".

b) o número de ordem da nota, o número da via e a data da emissão.

c) o nome, o enderêço e o número de inscrição do comprador.

d) o nome e o endereço do vendedor;

e) a discriminação dos produtos comprados, o preço de cada um e o total.

f) o nome do impressor da nota,

o seu endereço e o número de sua inscrição, a data

e a quantidade da impressão.

§ 1.º

- As indicações constantes das alíneas "a" e "c" e

"f" , bem como a da via da nota, e o número serão

impressos.

§ 2.º - Em casos especiais, quando o preço

somente puder ser apurado depois da manipulação ou

classificação do produto pelo comprador, sua

indicação, na nota, poderá ser dispensada.

§ 3.º - Na hipótese

do parágrafo anterior, o comprador ficará obrigado a oferecer ao

Fisco, a qualquer tempo, elementos que permitam a

verificação do valor das mercadorias compradas.

Artigo 112 - A "Nota de Compra" será extraida no mínimo em 3 (três) vias, que terão o seguinte destino:

I - a 1.ª via

será, pelo comprador, entregue ou remetida ao vendedor, no prazo

previsto no parágrafo único.do artigo 94.

II - a 2.º via será,

pelo comprador, remetida até o dia 15(quinze) do mês seguinte ao