DECRETO

N. 29.252, DE 29 DE ABRIL DE 1957 Regulamenta

as Leis ns. 3.684 e 3.688, de 31 de dezembro de 1956, e a Lei n. 3.775, de 24

de janeiro de 1957, na parte referente ao impôsto sôbre vendas e consignações; consolida

a legislação relativa a êsse tributo e dá nova redação ao Livro I, do Código de

Impostos e Taxas (Decreto n. 22.022, de 31 de janeiro de 1953). JÂNIO QUADROS, GOVERNADOR DO ESTADO DE SÃO PAULO,

usando de suas atribuições legais, Artigo 1.º - A arrecadação do impôsto sôbre vendas e

consignações reger-se-á pelas normas do regulamento que acompanha o presente

decreto e que dá nova redação ao Livro I, do Código de Impostos e Taxas

(Decreto n. 22.022, de 31 de janeiro de 1953). Palácio do Govêrno do Estado de São Paulo, aos 29 de

abril de 1957. JÂNIO QUADROS Publicado na Diretoria Geral da Secretaria de Estado

dos Negócios do Govêrno, aos 29 de abril de 1957.

Do Impôsto sôbre Vendas e Consignações

Do Impôsto em Geral

Da Incidência do Impôsto Artigo 1.º - O impôsto sôbre vendas e consignações

efetuadas no Estado pelos comerciantes ou produtores, inclusive os industriais,

criado pelo artigo 2.º, da Lei n. 2.485, de 16 de dezembro de 1935, será devido

sempre que se realizar qualquer dessas operações, seja qual fôr a procedência

destino ou espécie dos produtos e arrecadar-se-á por verba, de conformidade com

o disposto nêste Livro. CAPÍTULO II

Das Isenções Artigo 4.º - São isentas do impôsto:

CAPÍTULO III

Da Taxa do Impôsto Artigo 9.º - O impôsto será cobrado à taxa de 3%

sôbre a importância da venda ou consignação, salvo nos casos seguintes em que a

taxa será aplicada:

Dos Contribuintes Artigo 10 - O impôsto, devido pelo vendedor ou

consignador, será recolhido por êste, salvo nos casos seguinte, em que será

arrecadado e pago: CAPÍTULO V

Do Pagamento do Impôsto Artigo 11 - O pagamento do impôsto sôbre vendas e

consignações será feito na conformidade do disposto nêste capítulo. CAPÍTULO

VI

Da

Inscrição dos Contribuintes Artigo

22 - Inscrever-se-ão na repartição competente do distrito fiscal a que

pertencerem: TÍTULO

II

Da

Escrita Fiscal CAPÍTULO

I

Dos

Livros Fiscais Artigo

31 - Além do "Registro de Pagamento por Verba" (art. 12, § 2.º), as

pessoas referidas no artigo 22 ficam obrigadas a manter os seguintes livros, de

conformidade com as operações que efetuarem: CAPÍTULO

II

Da

Autenticação dos Livros Fiscais Artigo

44 - Os livros fiscais, que serão impressos e de fôlhas numeradas

tipogràficamente em ordem crescente, só serão usados depois de visados pela

repartição competente. CAPÍTULO

III

Da

Escrituração dos Livros Fiscais Artigo

45 - Os lançamentos dos livros fiscais serão feitos à tinta, não podendo a

escrituração atrazar-se por mais de 8 dias. CAPÍTULO

IV

Da

Permanência dos Livros Fiscais no Estabelecimento Artigo

48 - Os livros fiscais não poderão ser retirados do estabelecimento sob

pretêxto algum, a não ser nos casos expressamente previstos. CAPÍTULO

V

Da

Exibição dos Livros Fiscais e do Prazo para Sua Conservação. Artigo

50 - Os livros fiscais são de exibição obrigatória ao Fisco. CAPÍTULO

VI

Do

Encerramento da Escrita Fiscal e da Transferência dos Livros. Artigo

51 - Os contribuintes ficam obrigados a apresentar à repartição fiscal, dentro

de 15 dias contados da data da cessação da atividade para cujo exercício

estiverem inscritos, os livros fiscais, a fim de serem lavrados os têrmos de

encerramento. TÍTULO

III

Dos

Documentos Fiscais CAPÍTULO

I

Disposições

Gerais Artigo

53 - Nas operações relacionadas com o impôsto sôbre vendas e consignações,

serão emitidos, na conformidade do disposto nos capítulos II a VI dêste Título,

os seguintes documentos: CAPÍTULO

II

Da

Nota Fiscal Artigo

55 - A "Nota Fiscal" será emitida pelas pessoas referidas no artigo

22, sempre que realizarem operações de venda, consignação, remessa e

transferência de mercadorias, tributadas, não tributadas ou isentas. CAPÍTULO

III

Da

Nota de Compra Artigo

65 - A "Nota de Compra" será emitida pelos comerciantes e industriais

nas compras que fizerem a produtor dêste Estado. CAPÍTULO

IV

Da

Nota de Consignação Recebida Artigo

68 - A "Nota de Consignação Recebida" será emitida pelos comerciantes

e industriais, sempre que receberem de produtor dêste Estado mercadorias em

consignação. CAPÍTULO

V

Da

Nota do Produtor Artigo

71 - A "Nota do Produtor" será emitida pelos produtores quando

realizarem qualquer das operações referidas no artigo 55 e seu § 1.º. CAPÍTULO

VI

Disposições

Comuns aos Documentos Fiscais Artigo

74 - Os documentos fiscais, com exceção da "Nota do Produtor", serão

extraídos por decalque a carbono ou em papel carbono. TÍTULO

IV

Da

Declaração de Movimento Econômico Artigo

81 - Até 31 de maio de cada ano, os contribuintes inscritos dêste impôsto são

obrigados a apresentar declaração de seu movimento econômico, relativo ao

exercício anterior, para fins de fiscalização do tributo. TÍTULO

V

Da

Fiscalização CAPÍTULO

I

Dos

que estão Sujeitos a Fiscalização Artigo

83 - São obrigados a exibir os documentos e livros relacionados com êste

impôsto, a prestar as informações solicitadas pelo Fisco e a não embaraçar a

ação dos agentes fiscais: CAPÍTULO

II

Das

Obrigações Especiais dos Contribuintes Estabelecidos que Realizarem Vendas por

Meio de Veículos Artigo

84 - Os contribuintes estabelecidos que realizarem vendas por meio de veículos,

com emissão de notas e entrega das mercadorias no próprio ato da venda,

operando por intermédio de propostas, fornecerão a êstes um documento

comprobatório de sua qualidade, autenticado pela repartição fiscal no qual

serão ainda mencionadas as características do veículo utilizado. CAPÍTULO

III

Das

Obrigações dos Estabelecimentos Gráficos Artigo

85 - Os estabelecimentos gráficos, quando confeccionarem impressos numerados,

para fins fiscais, deles farão constar sua firma ou denominação, enderêço e

número de inscrição bem como a data e a quantidade de cada impressão. CAPÍTULO

IV

Das

Obrigações dos Oficiais de Protesto de Títulos Artigo

86 - Os oficiais de protesto de títulos, quando das duplicatas ou triplicatas

que lhes forem apresentadas para protesto não constar a declaração relativa ao

pagamento do tributo darão, antes da devolução do título, aviso do fato à

repartição fiscal. CAPÍTULO

V

Das

Obrigações dos que Transportarem Mercadorias por Conta Própria ou de Terceiros Artigo

87 - Todo aquêle que, por conta própria ou de terceiros, transportar

mercadorias, responderá pela falta das vias dos documentos fiscais que devam

acompanhá-las no transporte. CAPÍTULO

VI

Das

Obrigações dos que Efetuarem Vendas a Prazo Artigo

92 - As pessoas que efetuarem vendas de mercadorias a prazo, com emissão de

duplicatas, ficam obrigadas, sempre que apresentarem êsses títulos a bancos e

demais estabelecimentos de crédito, para cobrança, desconto, caução, custódia

ou apresentação a quem deva assiná-los, a extrair uma relação dos mesmos, no

mínimo em duas vias, de que conste:

CAPÍTULO VII

Das Obrigações dos Bancos e Demais Estabelecimentos de Crédito

Artigo 95 - Os bancos e demais estabelecimentos de crédito não receberão para

cobrança, desconto, caução, custódia ou apresentação a quem deva assiná-las,

duplicatas ou triplicatas das quais não conste o número de inscrição do

emitente e a declaração relativa ao pagamento do tributo.

CAPÍTULO VIII

Das Obrigações dos Síndicos, Comissários e Inventariantes

Artigo 97 - O impôsto devido pela alienação de bens nas falências, concordatas

e inventários será arrecadado sob responsabilidade do sindico, comissário ou

inventariante, cujas contas não poderão ser aprovadas sem a exibição da gula do

recolhimento ou de declaração do Fisco de que o tributo foi regularmente pago.

CAPÍTULO IX

Das Obrigações dos que Realizarem Operações com Entidades de Direito Público e

Sociedades de Economia Mista

Artigo 98 - Os contribuintes que realizarem, com entidades de direito público e

sociedades de economia mista, operações sujeitas ao impôsto, farão, ao

solicitarem pagamento, prova do recolhimento do tributo.

CAPÍTULO X

Das Obrigações dos que Receberem Gado de Fora do Estado

Artigo 101 - Todo aquêle que receber gado de fora do Estado fica obrigado, para

efeito de fiscalização do impôsto, a substituir a documentação comprobatória do

pagamento do tributo, efetuado no Estado de origem do gado, por uma guia,

conforme modêlo aprovado pela Secretaria da Fazenda.

TÍTULO VI

Da Apreensão

Artigo 102 - Ficam sujeitos a apreensão os bens móveis existentes em estabelecimento

comercial, industrial, agrícola ou profissional do contribuinte, ou em

trânsito, que constituam prova material de infração à legislação tributária.

TÍTULO VII

Do Pagamento do Impôsto Apurado

TÍTULO VIII

Do Pagamento do Impôsto por Estimativa

Artigo 111 - O recolhimento do impôsto sôbre vendas e consignações devido pelos

comerciantes varejistas de rudimentar organização e bem assim pelas demais

categorias de contribuintes cuja espécie modalidade ou volume de negócio

aconselhe tratamento fiscal mais simples e econômico, que melhor concilie seus

interêsses com os do Fisco, será feito por estimativa, por verba, observadas as

condições seguintes:

TÍTULO IX

Do Regime Especial

Artigo 123 - Todo contribuinte que, ou se recusar a fornecer ao Fisco, quando

solicitados, os elementos necessários à verificação de que são exatos os totais

das operações sôbre as quais pagou o impôsto, ou fornecer elementos

insuficientes para uma perfeita fiscalização será obrigado, pelo tempo que as

autoridades fiscais determinarem a observar regime especial, sem prejuizo da

aplicação da multa em que incorrer.

TÍTULO

X

Disposições

Penais Artigo

129 - As infrações à legislação pertinente ao impôsto sôbre vendas e

consignações serão punidas com muitas que poderão dividir-se em duas partes:

uma fixa e outra variável. TÍTULO

XI Disposições

Gerais Artigo

138 - Salvo nos casos expressamente previstos, a ação do Fisco na cobrança do

impôsto não recolhido oportunamente será iniciada pela lavratura de auto de

infração, em cujo processo será decidido tanto sôbre a legitimidade da

exigência do tributo como sôbre a procedência da autuação e a aplicação da

multa cabível. TÍTULO

XII

Disposições

Transitórias Artigo

158 - As estampilhas em poder dos contribuintes após o pagamento do impôsto

correspondente às operações efetuadas no mês de maio de 1957 serão aderidas no

livro "Registro de Estampilhas de Vendas e Consignações", a ser

encerrado e inutilizados. A importância correspondente a essas estampilhas será

lançada, como verba, na coluna própria do livro "Registro de Pagamento por

Verba".

Decreta:

Artigo 2.º - Êste decreto entrará em vigor em 1.º de

junho de 1957.

Artigo 3.º - Revogam-se as disposições em contrário.

Carlos Alberto Carvalho Pinto.

Carlos de Albuquerque Seiffarth - Diretor Geral

LIVRO I

TÍTULO I

CAPÍTULO I

Parágrafo único - Nos seguintes casos especiais, será

também devido o impôsto, ainda que a operação (venda ou consignação) seja

contratada ou faturada fora das divisas estaduais:

a) quando o contrato de compra e venda ou de

consignação tiver execução no território do Estado, com a entrega da mercadoria

ao comprador por filial ou representante do vendedor aqui existentes, ou por

outro terceiro qualquer, salvo se a mercadoria, no ato da celebração do

contrato, estiver em depósito

b) quando o contrato de compra e venda ou de

consignação tiver por objeto mercadoria depositada no território do Estado,

salvo se a venda ou consignação fôr efetuada pelo próprio fabricante ou

produtor e a mercadoria houver sido fabricada ou produzida noutro Estado da

Federação;

c) quando a mercadoria, de produção paulista, fôr

transferida para fora do Estado pelo próprio fabricante ou produtor, a fim de

formar estoque em filial, sucursal, depósito, agência ou com representante, por

ocasião da saída da mercadoria.

Artigo 2.º - Nas remessas a terceiros, dentro do

território do Estado, de mercadorias destinadas à venda ou consignação, o

impôsto será também exigido adiantamento, antes de efetuada remessa.

Parágrafo único - Não será exigido adiantadamente o

impôsto nas remessas feitas a agentes e representantes; às sociedades

cooperativas, pelos cooperados; a cooperativas centrais e a federações de

cooperativas, pelas sociedades cooperativas e cooperados; a companhias de

armazens gerais, pelos depositantes; e a comissários, pelos produtores.

Artigo 3.º - Não estão sujeitas ao impôsto:

a) as vendas e consignações de lubrificantes e de

combustíveis liquidos ou gasosos de qualquer origem ou natureza e bem assim as

de minerais do País e de energia eletrica, na forma do disposto no artigo 15,

n. III, da Constituição Federal;

b) as vendas de mercadorias importadas, quando, após

a celebração de contrato de compra e venda, o vendedor estabelecido fora do

Estado remeter a mercadoria vendida diretamente da praça exportadora ao

importar ou comprar domiciliado em território paulista;

c) a devolução das mercadorias remetidas nas condições,

do parágrafo único do artigo 2.º;

d) a entrega de pão a domicílio, desde que feita por

distribuidores que o adquiram nas padarias.

a) as primeiras vendas ou consignações de qualquer produto,

efetuadas pelo pequenos produtores, sendo assim definidos os que tiverem

produção animal inferior a Cr$ 50.000,00;

b) as vendas de produtos ou subprodutos agrícolas ou

industriais quando efetuados pelos próprio produtores diretamente aos seus

empregados, mediante lançamento em conta corrente ou desconto em fôlha;

c) as vendas de máquinas agrícolas, fertilizantes,

sementes, ioudas, fungicidas, inseticidas, produtos veterinarios, e pintos de

um dia, feitas pelas cooperativas de produtores agropecuários a seus associados;

d) as vendas a têrmo, registradas em caixa de

liquidação, quando liquidadas por diferença;

e) as vendas e consignações de moedas e títulos de

crédito, excetuados os representativos de mercadoria, tais como

"warrants" bilhetes de mercadorias e conhecimentos de transporte.

f) as vendas e consignações de jornais e revistas;

g) as vendas efetuadas pelas cooperativas escolares;

h) as vendas de vasilhames vazios em retôrno;

i) as vendas e consignações efetuadas por

comerciantes ambulantes considerados incapazes ou impossibilitados para outros

serviços, que sejam miseráveis ou tenham renda líquida interior a Cr$ 10.000,00

anuais;

j) as vendas e consignações de papel que se destinar

exclusivamente à impressão de jornais, periódicos e livros (artigo

k) as vendas de carrinhos ou cadeiras de rodas

destinados a paralíticos, aleijados, atrofiados ou mutilados;

l) as vendas de aparelhos ortopédicos.

§ 1.º - Para o cálculo do valor mencionado na alínea

"a", será tomada em conjunto, tôda a produção anual sem distinção de

produtos.

§ 2.º - Para efeito de isenção referida n alínea

"i" consideram-se livros os que contêm obra cultural,

tecnico-científica didática ou literária, excluidos, portanto os livros em

branco e os destinados a escrituração em geral.

§ 3.º - São beneficiadas pela isenção referida na

línea "j" as operações sucessivas de venda ou consignação realizadas

entre o fabricante ou o importador do papel e os representantes vendedores e

varejistas.

Artigo 5.º - A isenção do impôsto nos casos das

alíneas "a" e "i", do artigo anterior, será concedida aos

têrmos dos parágrafos seguintes.

§ 1.º - O produtor ou comerciante ambulante que se

considerar favorecido pela isenção solicitará, aos Postos de Fiscalização, a

anotação de seu pedido, a fim de que lhe seja fornecida a respectiva ficha,

declarando:

I - os agricultores e criadores:

a) nome e enderêço;

b) denominação área e valores, com e sem benfeitorias,

da propriedade imóvel;

c) espécie de culturas ou criações, seus valores,

especificadamente e a área empregada em cada uma;

II - os produtores não incluidos no número anterior:

a) nome e enderêço:

b) natureza e valor anual de cada produção;

III - os comerciantes ambulantes:

a) nome, idade, estado civil e enderêço;

b) espécie de produtos objeto do seu comércio;

c) se utiliza veículo, a espécie utilizada.

§ 2.º - O comerciante ambulante apresentará, no ato

do pedido, os seguintes elementos:

a) prova de que é incapaz ou que está impossibilitado

para outros serviços, mediante atestado passado pelo centros ou postos de saúde

do Estado. Nos lugares onde não houver serviço de saúde oficial, a prova poderá

ser feita mediante atestado médico;

b) prova de que é miserável ou de que tem renda

liquida inferior a Cr$ 10.000,00 anuais, aquela mediante atestado expedido pela

autoridade competente.

§ 3.º - Cumprirá ao chefe do Pôsto de Fiscalização

decidir sôbre a concessão da isenção, fornecendo ao interessado uma ficha de

isenção anual.

§ 4.º - A ficha de isenção será cassada, durante o

exercício, se a produção, na hipótese da alínea "a", do artigo 4.º,

atingir a Cr$ 80.000,00, ou a renda líquida, na hipótese da alínea

"i" dêsse artigo, atingir a Cr$ 10.000,00, ou ainda quando as

autoridades fiscais verificarem que as declarações de interessado, prestadas

para efeito da concessão da isenção, não correspondem à realidade.

§ 5.º - Na hipótese do parágrafo anterior, as

autoridades fiscais comunicação o fato ao interessado para que êste, dento de

60 dias, apresente a reclamação que tiver.

§ 6.º - Do indeferimento do pedido de isenção e da

decisão que julgar a reclamação do interessado, no caso do parágrafo anterior,

cabe recurso, dentro do prazo de 30 dias, ao encarregado da Inspetoria Fiscal.

Artigo 6.º - Para renovação da isenção, o interessado

forncerá ao Fisco, até o último dia do mês de fevereiro, os esclarecimentos

julgados necessários.

Artigo 7.º - Para gozar da isenção de que trata a

alínea "a", do artigo 4.º, deve o comerciante que realizar compras a

produtores exigir do vendedor a apresentação da ficha de isenção, anotando, na

nota de compra que emitir, o seu número, o ano a que se refere e o nome do

possuidor.

Artigo 8.º - Para efeito da isenção mencionada na

alínea "c" do artigo 4.º as cooperativas ficam obrigadas:

a) a provar ao Departamento da Receita seu regular

funcionamento, em face das legislações da União e do Estado, mediante atestado

do Departamento de Assistência ao Cooperativismo;

b) a apresentar ao Departamento da Receita,

anualmente, um balanço com a discriminação do seu movimento, visando pelo

Departamento de Assistência ao Cooperativismo;

c) a permitir completo exame da sua escrituração pelo

Fisco.

Pargrafo único - Acarretará imediata cassação dos

favores, sem prejuízo das penalidades cabíveis, qualquer irregularidade

verificada, deficiência de escrituração ou embaraço à fiscalização.

a) sôbre o valor da mercadoria, nas vendas para fora

do País;

b) sôbre o valor corrente do gado abatido, fixado em

pauta fiscal, quando se tratar de venda de carne e subprodutos efetuada por

manchetes.

§ 1.º - A importância da venda ou consignação, para o

cálculo do impôsto, será sempre em moeda nacional. Tratando-se de moeda

estrangeira, far-se-á a conversão ao câmbio do dia em que a operação se

efetuar.

§ 2.º - Quando a importância da venda ou consignação

não puder ser prèviamente fixada, o impôsto será exigido sôbre o valor corrente

da mecadoria no lugar da operação.

§ 3.º - Nos casos em que o impôsto deva ser recolhido

antecipadamente, por ocasião da transferência ou remessa da mercadoria (art.

1.º, § único, alínea "c", e art. 2.º), exigir-se-á o tributo com base

no valor desta no lugar onde se encontrar.

§ 4.º - Nas hipóteses dos parágrafos 2.º e 3.º, se a

importância da renda ou consignação fôr superior ao valor atribuído a mercadoria,

sôbre a diferença será também exigido o tributo.

§ 5.º - Nas vendas para fora do País, tomar-se-á por

base, na apuração do valor da mercadoria, a importância obtida pelo vendedor

com o resultado da conversão, em moeda nacional, ao câmbio do dia em que a

operação se realizar, do valor desta em moeda estrangeira, somadas as

importâncias relativas a bonificações e demais vantagens a qualquer título

auferidas pelo vencedor.

§ 6.º - A pauta, para efeito de aplicação da taxa do

impôsto sôbre as vendas de carne e subprodutos efetuadas por marchantes, sera

fixada pelo chefe do Pôsto de Fiscalização do lugar do abate do gado.

CAPÍTULO IV

I - nas vendas e consignações por produtores a

sociedades cooperativas e a comerciantes e industriais estabelecidos no

território do Estado - pelo comprador ou consignatário;

II - nas operações efetuadas por produtores por

intermedio de sociedades cooperativas de beneficiamento e vendas em comum, e

bem assim de sociedades legalmente constituídas que, embora não revestidas da

forma cooperativista, tenham por finalidade a distribuição sem fito de lucro,

da produção daqueles - pelas referidas sociedades;

III - nas vendas de gado para o território do Estado

- pelo comprador;

IV - nas vendas de fundo de comércio ou de

estabelecimento - pelo comprador;

V - nas vendas a têrmo, liquidadas pela entrega da

mercadoria e registrada em caixa de liquidação - pela caixa, de acôrdo com a

fatura emitida pelo vendedor;

VI - nas operações relativas a mercadorias

depositadas em companhias de armazens gerais - pelas referidas companhias;

VII - nas vendas e consignações contratadas fora do

Estado, por quem realizar a entrega ou remessa das mercadorias.

§ 1.º - Quando se tratar de remessa ou transferência

de mercadorias, nas hipóteses do artigo 1.º, parágrafo único, alínea

"c", e do artigo 2.º o recolhimento do impôsto será feito por quem

efetuar a remessa ou a transferência.

§ 2.º - Excluem-se da regra do item III dêste artigo

as vendas de gado efetuadas e simples particulares, caso em que o impôsto será

pago pelo vendedor.

§ 3.º - A regra do item VI dêste artigo não se aplica

às operações cujo faturamento, por ocasião da entrega ou remessa das

mercadorias, já tenha sido feito pelo depositante, caso em que, por êste, será

pago o impôsto.

Artigo 12 - Os contribuintes, salvo nos casos dos

artigos 15 e 17, farão antecipadamente o recolhimento, mediante guia, da verba

necessária ao pagamento do tributo no limite minimo de Cr$ 100,00.

§ 1.º - Os contribuintes que efetuarem vendas por

meio de veículos, com emissão de notas e entrega das mercadorias no próprio ato

da venda, deverão possuir verba especial para o pagamento do tributo devem

sôbre essas operações. A verba especial será de importância suficiente para

cobrir o pagamento do impôsto relativo às mercadorias carregadas.

§ 2.º - As guias de recolhimento serão lançadas pelos

totais no livro "Registro de Pagamento (o) Verba", que obedecerá aos

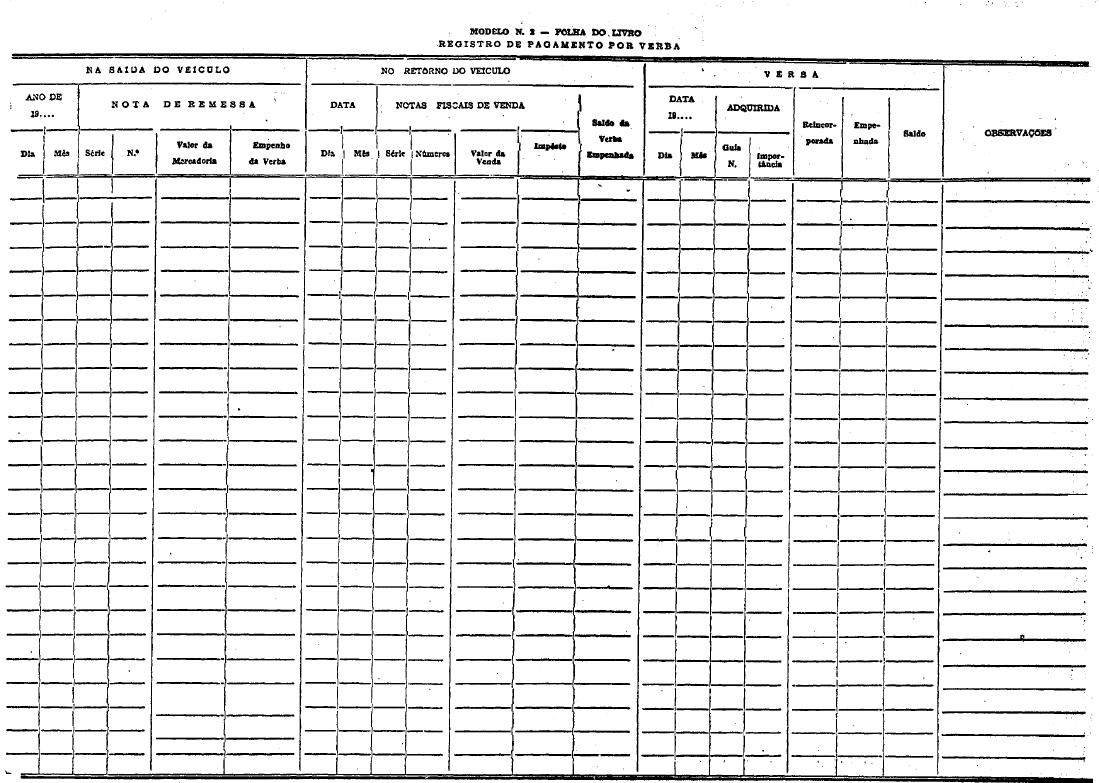

modelos ns. 1 e 2. O modêlo n. 2 será utilizado exclusivamente para a

escrituração relativa às vendas efetuadas por meio de veículos.

Artigo 13 - Os documentos fiscais relativos às

operações tributadas, das quais decorra, para o contribuinte, a obrigação de

recolher o impôsto, serão também lançados no livro "Registro de Pagamento

por Verba", pelo total diário, com a indicação, na coluna própria, do

impôsto correspondente, o qual será deduzido da verba adquirida, cujo saldo

será apurado em seguida a cada lançamento e transposto por ocasião do

encerramento mensal da escrita.

§ 1.º - Não estando o contribuinte sujeito a emissão

de notas, o movimento diário das operações realizadas será lançado à vista dos

registros efetuados pela forma autorizada (arts. 154 e 155).

§ 2.º - Os contribuintes que efetuarem vendas

por meio de veículos, além dos lançamentos referidos nêste artigo, ficam também

obrigados a lançar, no livro "Registro de Pagamento por Verba",

diàriamente, na coluna correspondente, as notas fiscais de remessa que emitirem

por ocasião do carregamento dos veículos.

Artigo 14 - O prazo para a escrituração no livro

"Registro de Pagamento por Verba" (artigo 45) contar-se-á, para

efeito do lançamento das notas fiscais de venda, relativas às operações

efetuadas por meio de veículos, da data do retôrno do veículo.

Artigo 15 - Os contribuintes que efetuarem vendas de

mercadorias em diferentes locais, seja através de depósitos, fábricas, etc.

ainda quando situados no mesmo distrito fiscal do estabelecimento principal,

manterão escrituração autônoma do livro "Registro de Pagamento por

Verba" e verba própria para pagamento do impôsto devido sôbre as operações

que realizarem.

Artigo 16 - Nas seguintes hipóteses, e recolhimento

do impôsto será feito mediante guia especial, observadas as épocas e prazos

indicados:

I - suas vendas e consignações contratadas fora do

Estado - no ato da entrega ou remessa da mercadoria;

II - das vendas e consignações efetuadas por produtores

para fora do Estado - antes da remessa da mercadoria;

IV - nas vendas efetuadas por produtores a

comerciantes e industriais estabelecidos no território do Estado, quando

realizadas em município diverso do domicilio do comprador - na data e no lugar

da operação;

V - das vendas efetuadas diretamente por produtores a

produtores ou particulares - sôbre o total mensal, até o dia 10 do mês seguinte

ao vencido;

VI - nas transferências de mercadorias de produção

paulista para fora do Estado, feitas por produtor - do ato da entrega ou

remessa da mercadoria;

VII - nas remessas de mercadorias, efetuadas por

produtor, nas condições do artigo 2.º - antes de iniciada a remessa.

VIII - nas vendas de fundo de comércio ou de

estabelecimento - dentro de 15 dias da data da oposição;

IX - nas alienações de bens nas falências,

concordatas e inventários, quando o estabelecimento do falido, concordatário ou

espólio não permanecer em funcionamento - ao ato da alienação;

X - nas vendas de carne e subprodutos efetuadas por marchantes

- até o momento de ser iniciada nova matança, prazo êsse que, em qualquer

hipótese, não poderá exceder de 3 dias contados do dia do abate do gado.

Artigo 17 - Além das hipóteses previstas nos artigos

anteriores, o impôsto será também arrecadado mediante guia especial;

a) nas diferenças que se verificarem entre o valor

atribuído à mercadoria e a importância da venda ou consignação (art. 9.º, §

1.º);

b) nos recolhimentos decorrentes de ação fiscal e nos

que se fixarem fora das épocas previstas;

c) nos recolhimentos dêste impôsto a que estiverem

eventualmente sujeitos os contribuintes do impôsto sôbre transações;

d) nos casos não regulados.

§ 1.º - Na hipótese da alínea "a", o prazo

para o pagamento do impôsto relativo à diferença será de 15 dias, contados da

data da fixação do preço. Tratando-se de venda ou consignação efetuada fora do

Estado, o prazo será de 60 dias da data da operação.

§ 2.º - No caso previsto na alínea "c", o

recolhimento será feito sôbre o total mensal das operações, até o dia 15 do mês

seguinte ao vencido.

§ 3.º - Na hipótese da alínea "d", o

pagamento deverá ser feito dentro de 30 dias da data da operação.

Artigo 18 - O recolhimento do impôsto pelas caixas de

liquidação e companhias de armazens gerais (art 10, ns V e Vi) será feito na

seguinte conformidade:

a) pelas caixas de

liquidação - a caixa lançará na

própria fatura do vendedor a nota de débito da

importância correspondente ao

impôsto e, até o último dia de cada mês,

recolherá à repartição arrecadadora do

distrito fiscal a impotância correspondente ao total do

impôsto arrecadado

sôbre as faturas emitidas contra ela no mês anterior.

b)

pelas conpanhias de armazens gerais - pelo modo previsto nos artigo 12 e 13.

§

1.º - O recolhimento das importâncias arrecadadas pela caixa de liquidação

far-se-á por verba mediante guia em triplicata apresentada pela caixa e da qual

constarão: os números das faturas sôbre as quais for arrecadado o impôsto e os

números das séries emitidas pelas Bolsas e que individualizam os lotes das

mervadorias faturadas.

§

2.º - As caixas de liquidação terão um livro especial de registro das

arrecadações por elas feitas, do qual constarão, em relação a cada fatura

emitida, os respectivos números e datas, o nome do vendedor, o número da série,

objeto da fatura, a importância da venda e a do impôsto.

Artigo

19 - Nas vendas à vista, provenientes de locação com opção de venda por tempo

determinado de locação com opção de venda por tempo determinado, com prestações

periódicas, o impôsto será devido no ato da celebração do contrato.

Artigo

20 - Na hipótese do artigo 2.º, devolvida a mercadoria em relação à qual tenha

sido pago o impôsto, o valor do tributo, havendo prova da devolução, poderá ser

compensado mediante o estôrno do lançamento, independente de autorização fiscal.

Parágrafo

único - Será de 60 dias o prazo dentro do qual, para os efeitos dêste artigo,

deverá a mercadoria ser devolvida, prazo êsse que poderá ser dilatado, em casos

especiais, a pedido do interessado.

Artigo

21 - Por ocasião do pagamento do impôsto, na hipótese do item X, do artigo 16,

o contribuinte fica obrigado a fazer prova do recolhimento do tributo devido

pela compra do gado abatido.

a)

os comerciantes e industriais;

b)

os produtores que mantiverem estabelecimento destinado à venda direta de seus

produtos;

c)

as sociedades civis, inclusive as cooperativas, que, por êste Livro, estiverem obrigadas

a recolher o impôsto nas operações realizadas por seu intermédio;

d)

as companhias de armazens gerais.

§

1.º - Se as pessoas mencionadas nêste artigo mantiverem mais de um

estabelecimento, seja filial, sucursal, agência, depósito, fábrica, etc., em

relação a cada um deles será exigida uma inscrição.

§

2.º - Em casos especiais e a fim de facilitar a movimentação de mercadorias,

poderá ser autorizada a inscrição de pessoas não incluídas nêste artigo.

Artigo

23 - Para fins de inscrição, deverão os contribuintes preencher um formulário,

segundo modêlo aprovado pela Secretaria da Fazenda, prestando, além disso, por

escrito ou verbalmente, quaisquer informações que lhes forem solicitadas.

§

1.º - As pessoas que operarem no Estado através de representantes ficam

obrigadas ainda a declarar, do formulário, o nome e o enderêço do representante.

§

2.º - O formulário de que trata êste artigo é isento do impôsto do sêlo, mas

sujeito a reconhecimento de firma.

Artigo

24 - No ato da inscrição poderá ser exigida do contribuinte prova de identidade.

§

1.º - Onde houver serviço de identificação policial, será apresentada a

carteira ou cédula fornecida por êsse serviço.

§

2.º - Tratando-se de pessoa jurídica, a prova será exigida a um só dos membros

da direção.

Artigo

25 - O contribuinte fará a inscrição antes de iniciar suas atividades.

Parágrafo

único - Quando o contribuinte não puder apresentar, no ato da inscrição, a

documentação exigida por êste regulamento, ser-lhe-á concedida inscrição

condicional, fixando o chefe da repartição prazo razoável para que satisfaça as

exigências legais.

Artigo

26 - A inscrição é intransferível e será obrigatòriamente renovada sempre que

ocorrer modificação nas declarações constantes do formulário (art. 23), dentro

dos 15 dias que se seguirem à modificação.

Artigo

27 - As transferências, vendas e fechamentos de estabelecimentos serão

comunicadas às repartições fiscais por quem as fizer, para efeito de

cancelamento da inscrição, dentro do prazo de 15 dias contados da data em que

ocorrerem.

Artigo

28 - Feita a inscrição, a repartição fornecerá ao contribuinte uma ficha

numerada, na qual serão inutilizadas estampilhas do impôsto do sêlo devido. No

caso de extravio, serão fornecidas novas vias, mediante o mesmo pagamento, cada

vez.

Parágrafo

único - O número de inscrição será impresso em tôdas as faturas, duplicatas,

triplicatas, notas e mais documentos fiscais que o contribuinte emitir.

Artigo

29 - O contribuinte é obrigado, sempre que realizar compra de mercadorias, a

exibir, no ato, ao vendedor, a ficha de inscrição.

§

1.º - Em casos especiais quando a ficha não puder ser exibida, o contribuinte

dará ao vendedor declaração escrita contendo o número da inscrição.

§

2.º - Quando se tratar de compra realizada por meio de correspondência, nesta

deverá ser mencionado o número de inscrição do comprador.

§

3.º - Na hipótese dos parágrafos anteriores, o vendedor manterá arquivada a

declaração e bem assim a correspondência trocada, por 3 anos, para exibição ao

Fisco.

Artigo

30 - Em todos os casos em que êste Livro estabelecer para o comprador a

obrigação de exibir, no ato da compra, a ficha de inscrição, fica o vendedor

obrigado a exigir essa exibição.

I

- "Registro de Venda à Vista";

II

- "Registro de Duplicata";

III

- "Registro de Vendas à Ordem";

IV

- "Registro de Consignações";

V

- "Registro de Mercadorias Transferidas";

VI

- "Registro de Compras";

VII

- "Registro de Produtos Recebidos pelas Cooperativas".

Artigo

32 - No "Registro de Vendas à Vista" (modêlo n. 3) serão registradas

pelo vendedor, diàriamente, pelo total, as vendas à vista realizadas.

Artigo

33 - No "Registro de Duplicatas" (modêlo n. 4) serão registradas

cronològicamente, por quem as emitir, as duplicatas e triplicatas extraídas de

acôrdo com a legislação federal.

Artigo

34 - No "Registro de Vendas à Ordem" (modêlo n. 5 ) serão registradas

pelo vendedor, operação a operação, as vendas à vista ou a prazo com a cláusula

"à ordem".

Parágrafo

único - A escrituração de que trata êste artigo não dispensa a prevista nos

artigos 32 e 33.

Artigo

35 - No "Registro de Consignações" (modêlo n. 6) serão, pelo

consignador, registradas diàriamente, operação a operação, em ordem

cronológica, as consignações efetuadas.

§

1.º - O livro referido nêste artigo será também mantido pelos consignatários,

para escrituração das consignações recebidas.

§

2.º - Na hipótese do parágrafo anterior, a escrituração será feita à vista da

nota fiscal emitida pelo consignador.

§

3.º - Nas consignações efetuadas diretamente por produtores não estabelecidos e

por particulares, a escrituração do livro "Registro de Consignações"

será feita sòmente pelo consignatário na data em que emitir a "Nota de

Consignação Recebida".

Artigo

36 - No "Registro de Mercadorias Transferidas" (modêlo n. 7) serão registradas

diariàmente, operação a operação, em ordem cronológica, as transferências de

mercadorias de um para outro estabelecimento da mesma pessoa.

§

1.º - O registro será obrigatório tanto para o estabelecimento remetente como

para o recebedor.

§

2.º - Quando se tratar de transferência de mercadorias de produção paulista

para fora do Estado, feita por fabricante ou produtor, ainda que por intermédio

de sociedade civis, inclusive as cooperativas (art. 22, alínea "c"),

a fim de formar estoque em filial, sucursal, depósito, agência ou com

representante, o registro será feito em livro distinto do que fôr usado para a

escrituração das demais operações previstas nêste artigo.

Artigo

37 - No "Registro de Compras" (modêlo n. 8) serão registradas

diàriamente, operação a operação, as compras de mercadorias, ainda quando não

destinadas à revenda.

§

1.º - No livro referido nêste artigo serão também registradas, pelo preço de

custo e à vista das notas fiscais, as mercadorias não deterioradas,

recebidas em devolução.

§

2.º - Na hipótese do parágrafo anterior, a devolução das mercadorias tornará

obrigatória a anulação do lançamento da compra, por meio de estôrno, no

registro do comprador, no ato em que êste emitir a nota fiscal relativa à

devolução.

Artigo

38 - O registro das compras poderá também ser feito em qualquer outro livro,

fichário ou arquivo de duplicatas, faturas, notas ou recibos, de que conste

para cada compra:

1

- o número de inscrição do vendedor, o seu nome e enderêço;

2

- o número de ordem e a data do documento referente à compra;

3

- a importância da compra.

§

1.º - Na hipótese dêste artigo, o registro acusará mensalmente o total das

compras.

§

2.º - Quando o contribuinte mantiver qualquer dos registros mencionados nêste

artigo que não satisfaça às exigências da fiscalização ou se recusar a

exibi-los, poderá ser-lhe imposta a obrigação de possuir o livro "Registro

de Compras" (modêlo n. 8).

Artigo

39 - Adotado um dos sistemas de registro de compras, sua substituição, por

outro, sòmente será permitido mediante prévia autorização fiscal.

Artigo

40 - No "Registro dos Produtos Recebidos pelas Cooperativas" (modêlo

n. 9) serão registrados diàriamente, pelas sociedades cooperativas, os produtos

recebidos dos cooperados.

Parágrafo

único - Ficam também obrigadas a manter o registro de que trata êste artigo as

sociedades que, por êste Livro, devam arrecadar o impôsto devido nas operações

que, por seu intermédio, forem realizadas por produtores.

Artigo

41 - Os comerciantes e industriais, de capital superior a Cr$ 50.000,00, que

realizarem operações sujeitas ao impôsto, ficam ainda obrigados a manter o

livro "Registro de Inventário de Mercadorias", que acusará o estoque

de mercadorias, matérias primas ou produtos manufaturados, na época do balanço,

e cuja escrituração deverá estar encerrada até 60 dias após o término do

exercício financeiro.

§

1.º - As pessoas que possuirem mais de um estabelecimento, inscrito na forma do

§ 1.º do artigo 22, com escrituração autônoma do "Registro de Pagamento

por Verba", manterão, em cada um dêsses estabelecimentos o livro

"Registro de Inventário de Mercadorias".

§

2.º - O livro de que trata êste artigo poderá ser substituido por fichas

numeradas tipográficamente e autenticadas pela repartição fiscal.

Artigo

42 - Os estabelecimentos gráficos ficam obrigados sem prejuizo do disposto no

artigo

Parágrafo

único - A escrituração será feita diàriamente, a vista das notas fiscais

emitidas ou antes da utilização dos impressos, quando destinados ao próprio

estabelecimento.

Artigo

43 - Todo aquêle que explorar máquina de beneficiamente de produtos agrícolas

fica obrigado a registrar diàriamente, no "Registro de Entradas e Saídas

de Mercadorias" (modêlo n.º 11), as

entradas e saídas de mercadorias. Será

exigido um livro para cada produto.

§

1.º - O "visto", que será gratuito, constará do têrmo de abertura e

será apôsto , salvo se se tratar de início de atividade, mediante a exibição do

livro a ser encerrado.

§

2.º - Para os efeitos do parágrafo anterior, os livros a serem encerrados serão

exibidos à repartição fiscal dentro de 5 dias após se esgotarem.

§

1.º - Os livros não poderão conter emendas ou rasuras, e seus lançamentos,

ressalvadas as hipóteses dos artigos 13 e 41, serão somados mensalmente.

§

2.º - Será permitida a escrituração por processo mecânico, mediante prévia

autorização fiscal.

Artigo

46 - Os contribuintes que mantiverem mais de um estabelecimento, seja filial,

sucursal, agência, depósito, fábrica, etc., manterão, em cada estabelecimento,

escrituração em livros distintos.

§

1.º - Quando o contribuinte mantiver vários estabelecimentos no mesmo distrito

fiscal e os seus encarregados lhe prestarem contas diàriamente, poderá, quanto

aos livros fiscais, centralizar no escritório do estabelecimento principal a

escrita dos demais, discriminando, porém, o movimento de cada um.

§

2.º - A centralização da escrita não dispensa a escrituração, pelos vários

estabelecimentos, dos livros "Registro de Pagamento por Verba",

"Registro de Mercadorias Transferidas" e "Registro de Inventário

de Mercadorias".

Artigo

47 - Os comerciantes e industriais deverão manter escrituração fiscal ainda que

efetuem únicamente operações não sujeitas ao tributo, ficando, porém,

dispensados da escrituração dos livros "Registro de Pagamento por

Verba" e "Registro de Inventário de Mercadorias".

§

1.º - As pessoas referidas nêste artigo, quando realizarem operações sujeitas e

não sujeitas ao impôsto, manterão livros distintos para cada espécie de

operação.

§

2.º - Em relação aos produtos imunes de tributação, o registro das operações

poderá ser dispensado, mediante prévia autorização fiscal.

§

1.º - Presume-se retirado do estabelecimento o livro que não fôr exibido ao

Fisco, quando solicitado.

§

2.º - Os agentes do Fisco arrecadarão, mediante têrmo, todos os livros fiscais

encontrados fora do estabelecimentos os entregarão aos contribuintes, que

serão, no ato, autuados.

Artigo

49 - Nos casos de perda ou extravio de livros fiscais, será observado o

disposto no artigo 140.

§

1.º - Para o efeito dêste artigo, os livros fiscais serão conservados durante o

prazo de 5 anos, contados da data do encerramento, por aquêles que deles

tiverem feito uso.

§

2.º - Nos casos de dissolução de sociedade, serão observadas, quanto aos livros

fiscais, as normas que regulam, nas leis comerciais, a conservação dos livros

de escrituração.

Artigo

52 - O adquirente de estabelecimento comercial fica obrigado a transferir, para

o seu nome, por intermédio da repartição fiscal, no prazo de 5 dias da data da

aquisição, os livros fiscais de uso do transmitente, assumindo a

responsabilidade pela sua guarda, conservação e exibição ao Fisco.

Parágrafo

único - O transmitente do estabelecimento continuará responsável, nos têrmos da

legislação em vigor, pelos livros já encerrados, anteriores àqueles que

estiverem em uso ao tempo da transferência.

a)

"Nota Fiscal";

b)

"Nota de Compra";

c)

"Nota de Consignação Recebida";

d)

"Nota do Produtor".

Artigo

54 - Os documentos fiscais, com exceção da "Nota do Produtor", quando

relativos a operações das quais decorra, para o emitente, a obrigação de

recolher o tributo, conterão obrigatòriamente declaração de que o impôsto foi

pago, e serão lançados no livro "Registro de Pagamento por Verba"

(art. 13).

Parágrafo

único - Os documentos referentes a operações isentas do impôsto ou dispensadas

do seu pagamento nêste Estado deverão indicar o dispositivo legal que conceder

a dispensa so tributo ou, quando se tratar de mercadoria transferida de fora do

Estado, com o impôsto pago, a data do pagamento no lugar de origem da

mercadoria.

§

1.º - A nota será também emitida nas operações de qualquer outra natureza que

impliquem em movimentação de mercadorias.

§

2.º - Na vendas a consumidor, a emissão da nota sómente será obrigatória se a

operação fôr de valor superior a Cr$ 10,00.

Artigo

3.º - Em casos especiais e quando a modalidade das operações realizadas pelo

contribuinte impossibilite o cumprimento das exigências previstas nêste

Capítulo, a emissão da nota poderá ser dispensada, a requerimento do

interessado.

§

4.º - Nas hipóteses dos parágrafos 2.º e 3.º será observado, quanto ao registro

da operação, o disposto nos artigos 154 e 155.

Artigo

56 - A emissão da nota será feita antes de iniciada a entrega ou remessa das

mercadorias.

Parágrafo

único - Nos casos de entrega simbólica, a nota será emitida antes da realização

do ato que, pelas leis comerciais, implique na tradição das mercadorias.

Artigo

57 - A nota conterá as seguintes indicações:

a)

a denominação;

b)

o número de ordem e o número da via;

c)

a natureza da operação: venda, venda a consumidor, consignação, transferência,

remessa (para fins de demonstração, beneficiamento, acabamento e outros),

devolução, etc.;

d)

a data da emissão;

e)

o nome, o enderêço e o número de inscrição de emitente;

f)

o nome, o enderêço e o número de inscrição de destinário, esta última quando

obrigatória a inscrição;

g)

a discriminação dos produtos, o preço de cada um ou, em sua falta, o valor,

êste nunca inferior à cotação do dia, e o total;

h)

o nome do transportador, salvo se a nota se referir a operação de venda a

consumidor, nos casos em que a mercadoria seja retirada pelo comprador;

i)

o nome do impressor da nota, o seu enderêço e o número de sua inscrição; a data

e a quantidade da impressão.

§

1.º - Nas vendas a consumidor, quando a mercadoria fôr retirada por êste, será

dispensada a indicação do nome e enderêço do destinatário.

§

2.º - As indicações constantes das alíneas "a", "b",

"e" e "i" serão impressas.

§

3.º - O número e a data da nota, quando relativa a remessa de mercadorias em

demonstração, serão indicados na nota que fôr emitida por ocasião da devolução

das mercadorias.

§

4.º - A nota poderá servir como fatura, feita a inclusão dos elementos

necessários.

Artigo

58 - A nota será extraída no mínimo em 3 vias.

Artigo

59 - A 1.ª via da nota acompanhará a mercadoria no seu transporte, a fim de

ser, pelo transportador, entregue ao destinatário.

§

1.º - Destinando-se a mercadoria a praça diversa da do emitente da nota, e

sendo o transporte feito por qualquer via, exceto a rodoviária, a 1.ª via da

nota acompanhará a mercadoria até o local do despacho; realizado êste, será,

pelo emitente, juntamente com o conhecimento do despacho, remetida ao

destinatário.

§

2.º - Do armazém ou estação da emprêsa transportadora de onde fôr retirada a

mecadoria, será esta acompanhada, até o local do destino, na hipótese do

parágrafo anterior, pela 1.ª via da nota fiscal recebida pelo destinatário,

observado, na falta desta, o disposto no § 1.º do artigo 90.

Artigo

60 - A 2.ª via da nota acompanhará a mercadoria no seu transporte e será

entregue, pelo transportador, até o dia 15 do mês seguinte ao da emissão, à

repartição fiscal do lugar, caso não seja, no percurso recolhida pela

autoridade fiscal.

§

1.º - Destinando-se a mercadoria a praça diversa da do emitente da nota,

observar-se-ão, com relação à 2.ª via, as seguintes regras:

a)

- se o transporte se fizer por via rodoviária - a 2.ª via acompanhará a

mercadoria e será recolhida pela autoridade fiscal; caso êsse recolhimento não

se efetui, será ela entregue pelo transportador, até o dia 15 do mês seguinte

ao da emissão, à repartição fiscaldo lugar onde se situar, no território do

Estado, seu estabelecimento principal;

b)

- se o transporte se fizer por qualquer outra via - a 2.ª via

acompanhará a mercadoria até o local do despacho, onde será, juntamente com a

mercadoria, entregue ao transportador, que a reterá, a fim de entregá-la, até o

dias 15 do mês seguinte ao da emissão, à repartição fiscal do lugar do

despacho, caso não seja, no percurso, recolhida pelas autoridades fiscais.

§

2.º - Nas hipóteses previstas no parágrafo anterior, e bem assim nos casos em

que o transportador não tenha estabelecimento no Estado, a entrega ao Fisco da

2.ª via da nota poderá ser feita de modo diverso do previsto nêste artigo,

mediante prévia autorização legal.

Artigo

61 - A 3.ª via da nota ficará em poder do emitente, presa ao bloco, para

exibição ao Fisco.

Artigo

62 - Os despachantes, quando efetuarem remessa de mercadorias desembaraçadas da

alfândega, ficam também obrigados a emitir "Nota Fiscal", antes de

iniciada a remessa.

Parágrafo

único - Na hipótese dêste artigo, serão indicados, na nota, o número da fatura

e da guia de importação e o nome do imperador, dispensada a indicação do valor

das mercadorias.

Artigo

63 - Nas vendas à ordem, a 1.ª via da nota será remetida ao comprador, ficando

a 2.ª em poder do vendedor, à disposição do Fisco.

Parágrafo

único - Por ocasião da entrega global ou parcelada da mercadoria, o vendedor

fica ainda obrigado a emitir nota de simples remessa, da qual constarão, além

dos demais requisitos exigidos, o número e a data da nota relativa à venda á

ordem por êle emitida e da nota que fôr extraída por aquêle por cuja conta e

ordem fôr feita a entrega. A 1.ª via da nota emitida por êste será, por sua

vez, remetida ao destinatário, ficando a 2.ª em poder do emitente, à disposição

do Fisco.

Artigo

64 - Nas vendas a consumidor, nos casos em que a mercadoria seja retirada pelo

consumidor a "Nota Fiscal" poderá ser extraída em duas vias mantendo

os contribuintes para êsse efeito talonário de série especial.

§

1.º - Na hipótese dêste artigo as notas terão impressa a natureza da operação.

§

2.º - A 1.ª via da nota será entregue ao comprador e a 2.ª ficará

presa ao bloco para exibição ao Fisco.

Parágrafo

único - A emissão da nota será feita no ato da operação.

Artigo

66 - A "Nota de Compra" conterá as indicações previstas no artigo 57,

excetuadas as das alíneas "c" e "h" observado, ainda, o

disposto no § 1.º do mesmo artigo.

Artigo

67 - A "Nota de Compra" será extraída no mínimo em 3 vias, que terão

o seguinte destino:

I

- a 1.ª via será entregue ou remetida ao vendedor no prazo de 15 dias da data

do recebimento das mercadorias;

II

- a 2.ª via será remetida até o dia 15 do mês seguinte ao da emissão à

repartição fiscal local;

III

- a 3.ª via ficará prêsa ao bloco para exibição ao Fisco.

Parágrafo

único - A emissão da nota será feita no ato do recebimento das mercadorias.

Artigo

69 - A "Nota de Consignação Recebida" conterá as indicações previstas

no artigo 57, excetuadas as das alíneas "c" e "h", ainda, o

disposto no § 1.º do mesmo artigo.

Artigo

70 - A "Nota de Consignação Recebida" será extraída no mínimo em 3

vias, que terão o seguinte destino:

I

- a 1.ª via será entregue ou remetida ao consignador no prazo de 15 dias da

data do recebimento das mercadorias.

II

- a 2.ª via será remetida até o dia 15 do mês seguinte ao da emissão à

repartição ilscal local;

III

- a 3.ª via ficará presa ao bloco, para exibição ao Fisco.

§

1.º - A emissão da nota será feita antes de iniciada a entrega ou remessa das

mercadorias.

§

2.º - Os produtores serão dispensados da emissão da nota.

a)

no transporte manual de produtos da agricultura e da criação e seus derivados,

excluída a condução de rebanhos;

b)

no transporte de bagagens pessoais e mudanças.

§

3.º - Poderá a dispenda da nota, observadas as condições previstas no parágrafo

seguinte, ser entendida a outros casos, mediante ato do Secretário da Fazenda e

na conformidade das intruções que baixar.

§

4.º - A dispensa da nota sòmente será determinada depois de ouvido o

Departamento da Receita e uma vez verificado conciliar os interêsses dos

contribuintes com os do Fisco.

Artigo

72 - A "Nota do Produtor" conterá as seguintes indicações:

a)

a adata da emissão;

b)

o nome e o enderêço do remetente e do destinatário;

c)

a discriminação dos produtos, o preço de cada um, ou, em sua falta, o valor,

êste nunca inferior ao corrente e o total;

d)

o título a que é feita a remessa: venda, consignação, transferência, devolução,

simples remessa, remessa em demonstração, etc.;

e)

o nome do transportador.

Artigo

73 - A "Nota do Produtor" será extraída por qualquer processo, no

mínimo em duas vias, que terão o destino indicado nos artigos 59 e 60.

Artigo

75 - Os documentos não poderão conter indicações emendas ou rasuras que lhes

prejudiquem a clareza.

Artigo

76 - Outras indicações, além das que são expressamente exigidas, poderão ser

feitas nos documentos fiscais observado o disposto no artigo anterior.

Artigo

77 - As diversas vias dos documentos fiscais não se substituirão nas

respectivas funções.

Artigo

78 - Os documentos fiscais, exceção feita da "Nota do Produtor",

serão numerados, por espécie, em ordem crescente de

§

1.º - Atingido o número

§

2.º - A emissão dos documentos, em cada bloco será feita pela ordem de

numeração referida nêste artigo.

§

3.º - Os blocos serão usados pela ordem de numeração dos documentos. Nenhum

bloco será usado sem que estejam simultàneamente em uso, ou já tenham sido

usados os de numeração inferior.

§

4.º - Cada estabelecimento, seja matriz, filial, sucursal, agência, depósito,

etc., terá talonário próprio.

§

5.º - Os contribuintes que realizarem, ao mesmo tempo, operações sujeitas e não

sujeitas ao impôsto deverão manter série especial de documentos para cada

espécie de operação.

§

6.º - Em relação aos produtos imunes de tributação, a emissão dos documentos

poderá ser dispensada mediante prévia autorização fiscal.

§

7.º - Nos estabelecimentos onde o serviço de contabilidade fôr mecanizado,

poderão ser usados jogos soltos de documentos, incluídas as notas-faturas,

desde que as 1.ª vias dos documentos sejam copiadas em ordem cronológica, em

copiador especial, préviamente autenticado, que ficará à disposição do Fisco.

§

8.º - No caso do parágrafo anterior, as 3.ªs vias dos documentos serão

arquivadas em ordem numérica.

§

9.º - Será permitido o uso simultâneo de duas ou mais séries de cada espécie de

documento, desde que se distingam por letras maiúsculas, postas em ordem

alfabética.

§

10 - O Fisco poderá, notificado o contribuinte, restringir o número das séries

em uso.

§

11 - Não será permitida a seriação em função do número de empregados.

§

12 - A especificação das series em uso e a indicação da finalidade de cada uma

deverão constar do têrmo que sera prèviamente lavrado pelo contribuinte no

"Registro de Pagamento por Verba" e autenticado pela repartição

fiscal.

§

13 - Os contribuintes que usarem, para cada espécie de documento, apenas uma

série, designa-la-ão pela letra "A" e cumprirão o disposto no

parágrafo anterior.

Artigo

79 - Os documentos fiscais e bem assim as faturas, duplicatas, guias, recibos e

todos os demais documentos relavionados com êste impôsto deverá ser conservados

pelo prazo de 3 anos, para exibição ao Fisco.

Parágrafo

único - No cado de dissolução de sociedade, serão observadas, quanto aos

documentos relacionados com o impôsto as normas que regulam, nas leis

comerciais, a conservação dos documentos relativos aos negócios sociais.

Artigo

80 - Sempre que fôr obrigatória a emissão de documentos fiscais, aquêles a quem

se destinarem as mercadorias, salvo se se tratar se consumidor são obrigados a

exigir tais documentos dos que devam emiti-los, contendo todos os requisitos

legais.

Parágrafo

único - O vendedor e o consignador, nas hipótese dos artigos 65 e 68, são

obrigados a exigir do comprador e do consignatário os documentos alí previstos.

§

1.º - As fórmulas de declaração, obedecerão a modêlo oficial e serão assinadas

pelos contribuintes ou seus representantes, esclarecendo êstes que o fazem em

nome daqueles, devendo ser entregues à repartição fiscal sob cuja jurisdição se

achar o contribuinte.

§

2.º - Os contribuintes que efetuarem vendas de mercadorias em diferentes

locais, com escrituração autônoma do "Registro de Pagamento por

Verba", apresentarão declaração em separado para cada um dêsses estabelecimentos.

§

3.º - Ficam dispensados da declaração os contribuintes sujeitos ao regime de

pagamento do impôsto por estimativa.

Artigo

82 - As declarações ficam sujeitas a comprovação, a juizo das autoridades

fiscais.

Parágrafo

único - Se o contribuinte não fizer a comprovação no prazo fixado, ou a fizer

de modo incompleto, as cifras relativas às declarações para efeito de

levantamento, serão arbitradas pelas autoridades fiscais com base nos elementos

que possuirem.

a)

os contribuintes e todos os que tomarem parte nas operações sujeitas ao impôsto;

b)

os serventuários de justiça;

c)

os servidores públicos do Estado;

d)

as emprêsas de transporte e os proprietários de veículos em geral, empregados

no transporte de mercadorias, por conta própria ou de terceiros, desde que

façam de transporte profissão lucrativa;

e)

os bancos e demais estabelecimentos de crédito e bem assim quem quer que receba

duplicatas ou triplicatas para cobrança, caução, desconto, custódia ou

apresentação a quem deva assiná-las;

f)

os sindicos, comissários e inventariantes;

g)

os que explorarem máquinas de beneficiamento de produtos agrícolas.

§

1.º - As mercadorias transportadas serão acompanhadas de nota fiscal de

remessa, da qual constará a numeração dos talões em poder dos prepostos.

§

2.º - A 1.ª via da nota será, no retôrno do veículo, arquivada no

estabelecimento.

Parágrafo

único - O disposto nêste artigo aplica-se também aos contribuintes que

confeccionarem seus próprios impressos, para fins fiscais.

Parágrafo

único - A regra dêste artigo não se aplica aos consumidores.

Artigo

88 - Quando as mercadorias forem entregues em endereço diverso do indicado no

documento o transportador comunicará o fato, dentro de 3 dias, à autoridade

fiscal do lugar da entrega.

Artigo

89 - O transportador fica ainda obrigado a prestar ao Fisco tôdas as

informações relacionadas com as vendas de mercadorias efetuadas mediante

transferência de conhecimentos.

Artigo

90 - As emprêsas de transporte, excetuadas as rodoviárias, exigirão, por

ocasião da retirada de mercadorias de seus armazens ou estações, a exibição da

1.ª via do documento fiscal emitido no ato da remessa das mercadorias, na qual

aporão o seu "visto".

§

1.º - Na falta dessa via, as mercadorias poderão ser entregues mediante a

apresentação de memorando do destinatário, em duas vias, do qual conste, aos

menos, a indicação de numero de volumes, o nome e o enderêço do

remetente, se conhecidos, e do destinatário.

§

2.º - O original do memorando será retido pela emprêsa e por esta removido, até

o dia 15 do mês seguinte ao do recebimento, à repartição fiscal local; a copia,

depois de visada pela emprêsa será restituida ao interessado, a fim de

acompanhar a mercadoria no transporte até o lugar de destino.

§

3.º - Dentro de 15 dias da data da retirada das mercadorias prorrogáveis por

solicitação do destinatário, ficará êste obrigado a exibir a 1.ª via do

documento fiscal à repartição local, acompanhada da cópia do memorando com que

houver retirado as mercadorias.

§

4.º - Em casos especiais, poderá ser autorizada a adoção de outro sistema de

contrôle que concilie os interesse das emprêsas de transporte com os do Fisco.

Artigo

91 - Quando o transporte das mercadorias constantes do mesmo documento fiscal

exigir a utilização de dois ou mais veículos, estes deverão trafegar de modo a

serem fiscalizados em comum.

a)

o número do título e a data da emissão;

b)

o nome e o enderêço do emitente e do sacado;

c)

o valor do título e a data do vencimento.

§

1.º - A obrigação prevista nêste artigo estende-se a todos os que apresentarem

duplicatas a bancos e demais estabelecimentos de crédito, para os fins nele

indicados.

§

2.º - Uma das vias da relação será entregue ao estabelecimento de crédito,

ficando a outra, visada por êste em poder do interessado, para exibição ao

Fisco.

§ 3.º - A relação poderá ser feita em impresso do próprio estabelecimento de

crédito, desde que contenha os requisitos mínimos previstos nêste artigo.

Artigo 93 - As duplicatas e triplicatas deverão conter, obrigatóriamente, o

número de inscrição do contribuinte que as emitir e a declaração de que o

impôsto foi pago, observado, no que couber, o disposto no parágrafo único do

artigo 54.

Artigo 94 - Até o dia 15 de cada mês deverão ser emitidas as duplicatas

relativas às vendas a prazo efetuadas no mês anterior.

Parágrafo único - No ato do recebimento dos títulos, os estabelecimentos referidos

nêste artigo exigirão a entrega da relação a que alude o artigo 92, visando uma

de sua vias, que será restituida ao interessado, e retendo a outra, que será

enviada à repartição fiscal, até o dia 15 do mês seguinte ao do recebimento.

Artigo 96 - Os estabelecimentos referidos no artigo anterior ficam ainda

obrigados a franquear à fiscalização o exame das duplicatas e triplicatas

referidas em carteira, relacionadas com operações sujeitas ao pagamento do

impôsto.

§ 1.º - A prova será feita:

a) mediante a exibição do documento fiscal relativo a operação;

b) mediante declaração da autoridade fiscal, em casos especiais e quando

exigida pela repartição que deva efetuar o pagamento.

§ 2.º - Não sendo feita a prova de que trate êste artigo, o valor do impôsto

será descontado da importância a ser paga e recolhido aos cofres do Estado, sem

prejuizo da aplicação ao infrator das penalidades cabíveis.

Artigo 99 - As entidades referidas no artigo anterior não aceitarão prestações

de contas de adiantamentos ou de aplicação de rendas sem que seja feita a prova

do pagamento do impôsto, nas condições previstas naquêle dispositivo.

Artigo 100 - os servidores públicos que receberem faturas ou notas, aceitarem

prestações de contas ou efetuarem pagamentos com inobservância das exigências

previstas nos artigos anteriores responderão pelo impôsto não pago, sem

prejuizo de outras penalidades em que incorrerem por essas faltas.

§ 1.º - A substituição dos documentos, que não implicará no recolhimento

dêstes, deverá ser feita dentro do prazo de 10 dias da chegada do gado no

município de destino, no Pôsto de Fiscalização, caso não tenhas sido feita, no

percurso pela autoridade fiscal que interceptar o transporte.

§ 2.º - Em todos os documentos apresentados como prova do pagamento do impôsto,

a autoridade fiscal declarará que os mesmos produziram efeito para a obtenção

da guia de que trata êste artigo.

§ 1.º - Tratando-se de mercadorias, a sua apreensão poderá ser feita, nos

seguintes casos:

a) quando transportadas sem as vias dos documentos fiscais que devam

acompanhá-las;

b) havendo evidencia de fraude, relativamente aos documentos fiscais que as

acompanharem no transporte;

c) quando, embora acompanhadas de documentação fiscal regular, pertençam a

contribuintes que sistemàticamente deixem de pagar o impôsto;

d) quando em poder de ambulantes e feirantes que não provem a regularidade de

sua situação perante o Fisco (art. 120).

§ 2.º - Para efeito do disposto na alínea "c" considera-se

sistemática a falta de pagamento quando o contribuinte deixar de atender à

notificação regulamentar para recolhimento do impôsto, dela não recorrendo, ou

quando deixar de recolher a importância devida no prazo legal, depois de

transitada em julgado decisão contrária ao recurso interposto.

§ 3.º - Havendo prova ou suspeita fundada de que os bens do infrator se

encontram em residência particular ou estabelecimento de terceiro, serão

promovidas as buscas e apreensões judiciais, sem prejuizo das medidas

necessárias para evitar sua remoção clandestina.

Artigo 103 - Poderão também ser apreendidos os livros, documentos e papéis que

constituam prova de infração à legislação tributária.

Artigo 104 - Da apreensão administrativa será livrado têrmo, assinado pelo

detentor do bem apreendido ou, na sua ausência ou recusa, por duas testemunhas,

e ainda; sendo o caso, pelo depositário designado pela autoridade que fizer a

apreensão.

§ 1.º - O têrmo será lavrado em 4 vias, sendo as duas primeiras destinadas à

repartição fiscal e as demais entregues, uma ao detentor dos bens apreendidos e

outra ao depositário, se houver.

§ 2.º - Quando se tratar de mercadorias de fácil deterioração, essa

circunstância será expressamente mencionada no têrmo.

Artigo 105 - Os bens apreendidos serão depositados em repartição pública ou, a

juizo da autoridade que fizer a apreensão, em mãos do próprio detentor, se fôr

idôneo, ou de terceiro.

Artigo 106 - A devolução dos bens apreendidos será feita desde que não haja

inconveniente para a comprovação da infração.

§ 1.º - Quando se tratar de documentos e livros deles será extraída, a juízo da

autoridade a que couber o julgamento da infração, cópia autêntica, total ou

parcial.

§ 2.º - A devolução de mercadorias sòmente será autorizada se o interessado,

dentro de 10 dias contados da apreensão, exibir elementos que facultem a

verificação do pagamento do impôsto porventura devido, ou, em se tratando de

mercadorias apreendidas em poder de ambulantes e feirantes, de elementos que

provem a regularidade da situação dêsses contribuintes e após o pagamento, em

qualquer caso, das despesas da apreensão.

§ 3.º - Se as mercadorias forem de rápida deterioração, o prazo será de 48

horas, salvo se outro, menor, fôr fixado no têrmo de apreensão, à vista do

estado ou natureza das mercadorias.

Artigo 107 - Findo o prazo previsto para a devolução das mercadorias, será

iniciado o processo destinado a levá-las à venda, em leilão público, para

pagamento do impôsto devido, multa e despesas da apreensão.

§ 1.º - Se as mercadorias forem de rápida deterioração, findo o prazo do § 3.º

do artigo anterior, serão avaliadas pela repartição fiscal do lugar e

distribuidas a casas e instituições de beneficência.

§ 2.º - Realizado o leilão, se o produto da arrematação produzir saldo êste

será recolhido como depósito, à disposição do proprietário da mercadoria.

Artigo 108 - A liberação das mercadorias apreendidas será facultada em qualquer

fase da apreensão, até o momento da realização do leilão ou da distribuição

referida no § 1.º do artigo anterior, desde que o interessado deposite

importância equivalente ao valor das mercadorias ou ofereça garantia idônea

relativamente a êsse valor.

§ 1.º - Se as mercadorias forem de propriedade de contribuinte domiciliado

nêste Estado, que não seja ambulante ou feirante, o depósito, observado a regra

do § 2.º será de importância equivalente a duas vezes o valor do impôsto,

mas nunca inferior a Cr$ 200,00, acrescido das despesas da apreensão.

§ 2.º - Não será aceita garantia quando a apreensão tiver por causa a falta de

documento fiscal no transporte de mercadoria, caso em que, para fins de

liberação será exigido o depósito do mínimo da multa prevista para a infração.

Verificado que o documento não foi emitido, exigir-se-á também o depósito do

mínimo da multa prevista para esta infração e da importância do impôsto

sonegado.

§ 3.º - O saldo do depósito, verificado a final, será entregue ao depositante.

Artigo 109 - A apreensão dos bens em geral, livros, documentos e papéis, não

prejudicará a imposição das penas previstas no artigo

§ 1.º - Após o decurso dêsse prazo e não tendo sido apresentada a reclamação,

as diferenças serão exigidas com a multa moratória de 20%. Inscrevendo-se a

dívida para a cobrança executiva.

§ 2.º - Oferecida a reclamação, será esta julgada, sujeita, porém, a diferença

resultante à multa referida no parágrafo anterior.

a) fixar-se-á, com base nas declarações do interessado e em outros elementos

informativos, o movimento das operações tributadas, calculando-se o impôsto, à

alíquota vigente, sôbre êsse movimento;

b) o "quantum" do tributo, assim apurado, será dividido em parcelas

para pagamento mensal, nos prazos do artigo 117;

c) findo o exercício, ou cessada, por qualquer motivo, a adoção do sistema, e

feito o levantamento fiscal, responderá o contribuinte pela diferença do

impôsto acaso verificada;

d) nos mesmos casos da alínea anterior, comprovado pelo contribuinte que o seu

movimento de vendas não atingiu a estimativa, terá direito à restituição do

excesso recolhida.

§ 1.º - O levantamento fiscal a que se refere a alínea "c" poderá ser

feito dentro de 12 meses subsequentes ao término do período a que se referir.

§ 2.º - Na hipótese da alínea "d", o pedido deverá ser formulado até

90 dias após o término do exercício ou a cessação da adoção do sistema.

Artigo 112 - O enquadramento dos contribuintes no sistema de arrecadação

previsto no artigo anterior poderá ser feito progressivamente, por categoria de

negócios, ou ser estabelecido a título experimental, em relação a determinados

grupos de uma atividade ou de um setor fiscal.

Parágrafo único - À Fazenda fica assegurado o direito de, a qualquer tempo, no

interêsse da arrecadação, suspender a aplicação do sistema, de modo geral, ou

em relação a determinado contribuinte ou grupo de atividade.

Artigo 113 - Os contribuintes sujeitos ao regime de pagamento por estimativa

ficam dispensados de escrituração fiscal e de emissão de notas nas operações em

relação às quais, a critério do Fisco, seja dispensável o documento,

cumprindo-lhes, porém:

a) manter registro de tôdas as compras e das mercadorias transferidas, no

último caso tanto das recebidas como das remetidas;

b) conservar, por 3 anos, os documentos relativos às operações referidas na

alínea anterior e os comprobatórios das despesas efetuadas no desempenho da

atividade, para exibição ao Fisco.

§ 1.º - O registro a que alude a alínea "a" será feito separadamente

para as compras e para as transferências de mercadorias, em livro, que

obedecerá aos modêlos ns. 7 e 8, ou fichário, ou ainda mediante o simples

arquivamento, em ordem cronológica, dos documentos relacionados com as

operações.

§ 2.º - Os registros de que trata êste artigo acusarão mensalmente o total das

operações.

Artigo 114 - Os contribuintes que forem enquadrados no regime de pagamento do

impôsto por estimativa ficam obrigados a fornecer, anualmente, até 31 de julho,

todos os elementos que, a critério do Fisco, forem julgados necessários para a

fixação do movimento das operações que realizarem, preenchendo, para êsse fim,

formulário especial, segundo modêlo aprovado pela Secretaria da Fazenda.

§ 1.º - Os elementos a que alude êste artigo poderão também ser exigidos, mediante

o preenchimento do mesmo formulário, de qualquer contribuinte, para o efeito de

ser verificada a conveniência de seu enquadramento no sistema de pagamento por

estimativa.

Artigo 115 - Quando se tratar de início de atividade, a declaração referida no

artigo anterior poderá ser exigida no ato da inscrição.

Artigo 116 - As inscrições dos contribuintes enquadrados no sistema de

pagamento por estimativa pertencerão a série especial, identificadora do

sistema. A substituição das atuais fichas de inscrição se fará sem ônus para os

interessados.

Artigo 117 - Feito o enquadramento do contribuinte, a repartição notificá-lo-á

do "quantum" do tributo fixado e da importância das parcelas a serem

recolhidas mensalmente.

§ 1.º - O pagamento da primeira parcela devera ser feito até 10 dias da data da

notificação: o das demais, a partir do mês seguinte ao do enquadramento, nos

seguintes prazos;

a) no dia

b) no dia

c) do dia

d) do dia

§ 2.º - O recolhimento, fora dos prazos estabelecidos, das parcelas do impôsto

sujeita o contribuinte à multa de mora de 10% sôbre a importância da parcela,

se o recolhimento se fizer por sua iniciativa, e de 20%, se por iniciativa

fiscal. Neste caso, decorridos 15 dias da intimação, não sendo feito o

recolhimento, será o débito inscrito para cobrança executiva.

Artigo 118 - O pagamento do impôsto devido pelos comerciantes ambulantes e

feirantes será feito pelo modo estabelecido nêste Capítulo.

Artigo 119 - Os ambulantes e feirantes serão inscritos no distrito fiscal onde

tiverem domicílio.

Artigo 120 - Os ambulantes e feirantes ficam obrigados a provar, sempre que

exigida, a regularidade de sua situação perante o Fisco.

Parágrafo único - A prova será feita mediante a exibição do documento

comprobatório do pagamento da última parcela devida do impôsto.

Artigo 121 - Ficam também sujeitos ao sistema de pagamento do impôsto por

estimativa, devendo, sob pena de apreensão das mercadorias, efetuar o

recolhimento antes de iniciada a atividade, os contribuintes que só efetuem

vendas durante períodos determinados, tais como natal, finados, festas juninas,

carnaval etc., ou esporàdicamente, em esclarecimentos instalados em lugares

destinados a recreação, esporte, etc.

Artigo 122 - As reclamações relacionadas com o enquadramento no sistema de

pagamento por estimativa serão decididas pelo Chefe do Pôsto de Fiscalização a

que estiver jurisdicionando o contribuinte, cabendo das decisões dêste recurso

ao Tribunal de Impostos e Taxas.

Parágrafo único - As reclamações e recursos não terão efeito suspensivo, sendo

de 15 dias o prazo para a sua interposição, contados, para a reclamação da data

da notificação do enquadramento, e, para o recurso, da data da intimação do

despacho que julgar a reclamação.

Artigo 124 - No regime especial os blocos de notas faturas, cadernos, bobinas

de maquinas registradoras ou o que fôr destinado ao registro das operações,

serão antes de usados pelo contribuinte, visados pela repartição fiscal.

Parágrafo único - Quando as circunstâncias o aconselharem, serão prKviamente

visadas tôdas as notas de cada bloco ou as fôlhas dos cadernos.

Artigo 125 - Os elementos destinados ao registro das operações, referidos no

artigo anterior, serão lançados em livro especial denominado "Registro de

Notas", segundo modêlo n. 12.

§ 1.º - Os lançamentos serão sempre feitos por funcionário fiscal.

§ 2.º - O contribuinte poderá destacar diàriamente, da máquina registradora, a