DECRETO N. 46.380, DE 31 DE MAIO DE 1966

Regulamenta a Lei n. 9.300, de 14 de abril de 1966, que dispõe sôbre a isenção do impôsto sôbre vendas e consignações, nas operações da espécie realizadas com veículos motorizados usados

ADHEMAR PEREIRA DE BARROS, GOVERNADOR DO ESTADO DE SÃO PAULO, usando de suas atribuições legais,

Decreta:

Artigo 1.º - Ficam isentas do impôsto sôbre

vendas e consignações as operações da

espécie, realizadas por comerciantes, regularmente inscritos na

forma do disposto no Livro I do Código de Impostos e Taxas

(Decreto n. 28.252, de 29 de abril de 1957) com veículos usados,

adquiridos de particulares para revenda, desde que:

I - cumpram regularmente, no que lhes fôr aplicável, as disposições do referido Livro I, do C.I.T.;

II - cumpram es disposições especiais dêste decreto.

Artigo 2.º - Os comerciantes estabelecidos no ramo de

veículos motorizados, inclusive os revendedores e

concessionários de fabricantes, ficam obrigados a emitir, no ato

em que receberem de particulares, por compra ou a outro qualquer

título, veículos usados destinados à venda, um

documento denominado "Nota de Entrada de Veículo", e a

registrá-lo em livro próprio, denominado "Registro de

Veículos", na forma, nos prazos e nas condições

estabelecidas nêste regulamento.

Parágrafo único -

São irrelevantes para excluir a responsabilidade de cumprimento

das obrigações tributárias, principal ou

acessórias, ou a responsabilidade decorrente de sua

inobservância:

a)

a irregularidade formal da constituição das pessoas

jurídicas de direito privado e das firmas individuais, bastando

que configurem uma unidade econômica ou profissional e que

pratiquem qualquer das operações previstas nêste

regulamento;

b) a inexistência de estabelecimento fixo, a sua clandestinidade ou a precariedade de suas instalações;

c) a inabitualidade no exercício da atividade ou na

prática dos atos que dêem origem às

obrigações principal ou acessórias, aqui

previstas, ou à imposição de pena.

Artigo 3.º - A "Nota de Entrada de Veículo",

referida no artigo anterior, obedecerá ao modêlo anexo, e

conterá, no mínimo, as seguintes

indicações:

a) a denominação "Nota de Entrada de Veículo";

b) o número de ordem, o número da via e a designação "série única";

c) o nome, o enderêço e o número de inscrição do emitente;

d) a data da emissão;

e) a natureza da operação: compra, consignação, opção para venda, etc ;

f) o nome, o enderêço, bem como o número,

data e local da expedição da carteira de

habilitação ou da cédula de identidade, do

proprietário do veículo;

g) o número a data e o local da expedição do "Certificado de Proprietario de Veiculo a Motor";

h) a marca, o número do motor, o número de

cilindros, do ano de fabricação, o tipo, a côr a

lotação ou tonelagem, e a utilização do

veículo;

i) declaração firmada pelo proprietário do

veículo, de que os dados constantes da "Nota de Entrada de Veiculo"

são exatos;

j) o nome, o enderêço; o número de

inscrição do impressor da nota, bem como a data e a

quantidade da impressão.

Parágrafo único -

As indicações constantes das alíneas "a", "b", "c"

e "j", bem como a da alinea "i", na parte pertinente, serão

impressas.

Artigo 4.º - O documento

a que se refere o artigo anterior não poderá englobar

mais de um veículo e será extraido, em papel carbonado, no

minimo em 4 (quatro) vias, com a seguinte destinação:

I - a 1.ª via será apresentada á

repartição fiscal da localidade para

obtenção do "visto fiscal" de que trata o artigo

seguinte, após o que se destinará ao cumprimento do

previsto no .§ 2.º, do artigo 7.º, e artigo 19;

II - a 2.ª via será entregue á

repartição fiscal, para contrôle, no momento em que

fôr apresentada a l.ª via;

III - a 3.ª via será afixada, pelo emitente, em local visivel do próprio veículo a que se referir;

IV - a 4.ª via ficará em poder do emitente, prêsa ao bloco, para exibição ao Fisco.

Parágrafo único -

Aplicam-se ao documento aqui referido, naquilo que não colidir

com o presente regulamento, as disposições comuns aos

documentos fiscais, constantes do Livro I, do Código de Impostos

e Taxas.

Artigo 5.º - A "Nota de

Entrada de Veiculo" fica sujeita a "visto fiscal", a ser obtido na

repartição fiscal da localidade e apôsto na sua

primeira via, sôbre o qual e devido o impôsto do sêlo

á razão de Cr$ 70.000 (setenta mil cruzeiros).

§ 1.º

- Para efeito da obtenção do "visto fiscal", as primeira

e segunda vias da "Nota de Entrada de Veiculo" serão

apresentadas a repartição fiscal, dentro do prazo de 5

(cinco) dias, a contar da data da emissão, acompanhadas da guia

de recolhimento do impôsto do sêlo devido.

§ 2.º - A guia de

recolhimento, mencionada no parágrafo anterior, não

poderá se referir a mais de uma nota e nem englobar mais de um

veículo.

§ 3.º - O "visto fiscal" previsto nêste artigo

será reproduzido na segunda via da nota, para fins de

contrôle fiscal.

§ 4.º - Quando a

"Nota de Entrada de Veiculo" fôr espontâneamente

apresentada a repartição, para efeito de "visto fiscal",

fora de prazo, o impôsto do sêlo será exigido com

acrescimo de:

a) 10% - quando o atraso fôr de até 15 (quinze) dias, inclusive;

b) 20% - quando o atraso fôr de mais de 15 (quinze), mas não superior a 30 (trinta) dias;

c) 30% - quando o atraso fôr superior a 30 (trinta) dias.

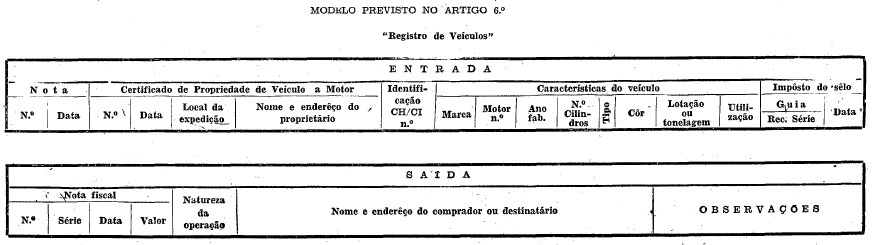

Artigo 6.º - No livro "Registro de Veiculos", que

obedecerá ao modêlo anexo, serão escrituradas, em

ordem cronológica, as entradas e sidas de veículos.

Parágrafo único -

Aplicam-se, ao livro referido nêste artigo, as

disposições comuns aos livros e à escrita fiscal,

constantes do Livro I, do Código de Impostos e Taxas.

Artigo 7.º - Nas

operações de vendas, por conta própria ou de

terceiros, consignação, remessa, transferência,

devolução, etc., dos veículos usados a que se

refere êste regulamento, será emitida, pelos comerciantes

de que cogita o artigo 2.º, nota fiscal, na forma prevista no

Livro I, do Código de Impostos e Taxas.

§ 1.º - No nota

fiscal emitida nas condições dêste artigo,

mencional-se-ão expressamente o número, a data, o recibo

e a série da guia referida nos §§ 1.º e 2.º

da artigo 5.º, bem como o número e a data da "Nota de

Entrada de Veiculo" correspondente.

§ 2.º - A primeira

via da "Nota de Entrada de Veiculo", juntamente com o "Certificado de

Propriedade do Veiculo a Motor", originário, acompanharão

a nota fiscal emitida na forma dêste artigo.

Artigo 8.º - A "Nota de

Entrada de Veiculo", prevista no artigo 2.º, e documento

hábil para efeito do registro de que trata o artigo 37, do Livro

I, do Código de Impostos e Taxas.

Artigo 9.º - As disposições dêste

regulamento não eximem o contribuinte do cumprimento das demais

obrigações fiscais, que lhe forem aplicáveis,

previstas na legislação em vigor.

Artigo 10 - A expedição do "Certificado de

Propriedade de Veiculo a Motor", em nome dos compradores dos veículos a

que se refere êste regulamento se fará a vista da

apresentação dos documentos fiscais mencionados no artigo

7.º e seus parágrafos, dispensada a expedição

desse mesmo documentos em nome do comerciante vendedor.

Artigo 11 - A existência de veículos, nos estabelecimentos

referidos nêste decreto, desacompanhados da documentação

aqui prevista, bem como a inobservância das

disposições dêste regulamento, sujeita-se á

apreensão, na forma do Título VI, do Livro I, do Código

de Impostos e Taxas, e o infrator a multa minima de Cr$ 140.000 (cento

e quarenta mil cruzeiros) por veículo.

Parágrafo único -

A liberação dos veículos apreendidos se fará em

qualquer fase da apreensão, desde que o interessado atenda

às obrigações dêste decreto e proceda ao

depósito, em dinheiro, da importância da multa prevista

nêste artigo.

Artigo 12 - Ressalvado o

disposto no artigo anterior, as infrações ao presente

decreto serão na forma do Título X, do Livro I, e Livro

XVI, do Código de Impostos e taxas (Decretos ns. 28.252, de 29

de abril de 1957 e 22.022, de 31 de janeiro de 1953) e

legislação fiscal poosterior, aplicável.

Artigo 13 - Passa a ter a seguinte redação o item

n. 5 da Tabela "B", a que se refere o artigo 8.º da Lei n. 6626, de

30 de dezembro de 1961, anexa ao Livro VI, do Código de Impostos

e Taxas (Lei n. 3672, de 29 de dezembro de 1956):

Parágrafo único -

Acrescente-se final da Tabela "B", referida nêste artigo, a seguinte

"Nota 2.ª", passando a existente a "Nota 1.ª". "Nota 2.a - As

incidências previstas no item 5, desta Tabela, já incluem

a acréscimo instituído pelo artigo 75 da Lei n. 6626, de

30 de dezembro de 1961, modificado pelo artigo 135 da Lei n. 8051, de

31 de dezembro de 1963 e artigo 5.º Lei n. 9135, de 29 de dezembro

de 1965. Para efeito de destinação às entidades de

que trata a legislação citada, êste

acréscimo continuará a ser calculado sôbre as

incidências anteriores".

Artigo 14 - Dentro do prazo de 30 (trinta) dias contados da

publicação do presente, os contribuintes deverão

regularizar sua situação pela forma exigida nêste

regulamento, para fins de gôzo do benefício fiscal a que

se refere o artigo 1.º.

Artigo 15 - O presente regulamento entrará em vigor na

data de sua publicação, salvo o disposto no artigo 13,

que entrou em vigor na data da publicação da Lei n. 9300,

de 14 de abril de 1966.

Artigo 16 - Revogam-se as disposições em contrário.

Palácio dos Bandeirantes, 31 de maio de 1966.

ADHEMAR PEREIRA DE BARROS

Eduardo de Barros Martins - respondendo pelo expediente da Secretaria

de Estado dos Negócios da Fazenda.

Publicado na Diretoria Geral da Secretaria dos Negócios do Govêrno, aos 31 de

maio de 1966.

Miguel Sansílio - Diretor Geral, Substituto

DECRETO N. 46.380, DE 31 DE MAIO DE 1966

Regulamenta a lei n. 9.300, de 14 de abril de 1966, que dispõe sôbre a isenção do imposto sôbre vendas e consignações, nas operações da espécie realizadas com veículos motorizados usados

Onde se lê:

Artigo 1.º -

"II - cumpram es disposições especiais dêste decreto."

Leia-se:

Artigo 1.º -

"II - cumpram as disposições especiais dêste decreto."

Onde se lê:

Artigo 4.º -

"I - a 1.ª via será apresentada á

repartição fiscal da localidade para

obtenção do "visto fiscal" de que trata o artigo

seguinte, após o que se destinará ao cumprimento do

previsto no § 2.º do artigo 7.º, e artigo 19;"

Leia-se:

Artigo 4.º -

"I - a 1.ª via será apresentada á

repartição fiscal da localidade para

obtenção do "visto fiscal" de que trata o artigo

seguinte, após o que se destinará ao cumprimento do

previsto no § 2.º do artigo 7.º, e artigo 10;"

Onde se lê:

Artigo 7.º -

"§ 1.º - No nota fiscal emitida....."

Leia.se:

Artigo 7.º -

"§ 1º - Na nota fiscal emitida......"