DECRETO N. 48.041, DE 1 DE JUNHO DE 1967

Dispõe sôbre alterações do Regulamento do Impôsto de Circulação de Mercadorias - Decreto n. 47.763, de 17 de fevereiro de 1967 - e dá outras providências

ROBERTO COSTA DE ABREU SODRÉ, GOVERNADOR DO ESTADO DE SÃO

PAULO, usando de suas atribuições legais,

Decreta:

Artigo 1.º - Os dispositivos adiante enumerados, todos ao

Regulamento baixado com o Decreto n. 47.763, de 17 de fevereiro de

1967, passam a vigorar com a seguinte redação:

"Artigo 26 - .............................

IV - estabelecimento comercial ou industrial, o estabelecimento

de produtor que requerer a aplicação do disposto no § 8.º do artigo 40 dêste Regulamento".

"Artigo 40.º - Os estabelecimentos de contribuintes

obrigados a escrituração fiscal apurarão no

décimo-quinto e no último dia de cada mês:

I - no livro "Registro de Saída de Mercadorias": I

a) o valor das operações tributadas efetuadas

respectivamente nos períodos dos dias 1.º a 15 e 16 ao

último dia do mês, inclusive;

b) o valor do impôsto devido sôbre essas

operações;

II - no livro "Registro de Entrada de Mercadorias";

a) o valor das mercadorias

entradas no estabelecimento em cada

um dos períodos referidos na alínea "a" do item anterior;

b) o valor do impôsto de circulação pago e a

pagar, relativamente às mercadorias entradas no estabelecimento

nos mesmos períodos, observado o disposto nos artigos 42 a 46.

III - no livro "Registro do Impôsto de

Circulação de Mercadorias" - o montante do impôdsto

a recolher, que corresponderá à diferença a maior

que o total do impôsto devido sôbre as

operações tributadas efetuadas no período (item I

da alínea "b") apresentar sôbre a soma do impôsto

pago, e a pagar, relativamente às, mercadorias entradas no mesmo

período (item II - alínea "b").

§ 1.º - O montante

do impdsto a recolher (saldo

devedor), apurado na conformidade dêste artigo, será pago

pelo contribuinte em relação a cada período,

dentro de 5 (cinco) dias contados da data prevista para a

apuração, mediante a guia de recolhimento modelo 1.

§ 2.º - A guia de

recolhimento modelo 1 deve ser

preenchida e entregue ainda que não haja impôsto a

recolher; nesta hipótese, dentro do prazo estipulado no

parágrafo anterior, a entrega se fará exclusivamente

à repartição fiscal da jurisdição do

contribuinte.

§ 3.º - Se a soma

do impôsto pago relativamente

às mercadorias entradas fôr superior ao valor do

impôsto devido sôbre as saídas verificadas no mesmo

período, o saldo a favor do contribuinte será

transportado como crédito para o período seguinte,

mediante lançamento no livro "Registro do Impôsto de

Circulação de Mercadorias".

§ 4.º - Nos casos

em que êste Regulamento defere ao

destinatário a obrigação de recolher o

impôsto relativo as mercadorias entradas em seu estabelecimento,

observar-se-ão as seguintes normas:

a) o impôsto a pagar será efetivamente recolhido no

prazo previsto no § 1.º, ainda que do confronto entre

débitos e créditos relativos ao período resulte

saldo a favor do contribuinte;

b) se o estabelecimento de onde sairam as mercadorias estiver

situado no mesmo município do do destinatário, êste

recolherá o tributo mediante a guia modêlo 1; se em

município diverso, o recolhimento será feito pelo

destinatário mediante uma ou mais guias especiais (modelo 3),

correspondendo cada guia as mercadorias originárias de um mesmo

município, nela indicados os nomes dos remetentes, a

série, e número e o valor de cada "Nota de Mercadorias"

emitidas;

c) o impôsto recolhido

na forma dêste

parágrafo será computado como crédito no mesmo

período em que as mercadorias entraram no estabelecimento ou

foram por êle adquiridas, observado o disposto no artigo 42;

d) em se tratando de produtos agrícolas em estado

natural, remetidos pelo estabelecimento do próprio produtor, o

impôsto a pagar em cada periodo poderá ser recolhido pelo

destinatário em duas parcelas, na seguinte conformidade:

1 - a primeira parcela, equivalente a 1/3 (um terço) do

total,

será sempre recolhida no prazo previsto no parágrafo

1.º, mediante guia especial (modelo 3), da qual constarão o

nome dos remetentes, a série, o número e o valor das

respectivas "Notas de Entrada de Mercadorias" as quais se referir o

recolhimento se os estabelecimentos remetentes estiverem situados em

municípios diversos do do destinatário, êste

efetuará o recolhimento mediante tantas guias quantos forem os

municípios da situação dos remetentes, de forma a

que cada guia corresponda às mercadorias provenientes de um

mesmo município no período considerado;

2 - a segunda parcela, correspondente ao restante do

débito

total (2|3), será recolhida mediante guia complementar

(modêlo 4,anexo), dentro do mesmo prazo previsto para o pagamento

do impôsto devido no período em que recair o

trigésimo (30.º) dia após a data da entrada da

mercadoria no estabelecimento, ou após a data de sua

aquisição, se a mercadoria não transitar pelo

estabelecimento;

3 - o pagamento da primeira parcela pelo destinatário

dará a êste um crédito fiscal equivalente à

totalidade do tributo devido, observado o disposto na alínea "c"

dêste parágrafo, sendo vedado o lançamento da

segunda parcela como crédito, mesmo após seu

recolhimento;

4 - a quota de 20% (vinte por cento) do imposto total,

pertencente ao

município de origem do produto, será integralmente

deduzida da primeira parcela recolhida na forma desta alínea; o

valor da segunda parcela constituirá receita exclusiva do

Estado, sem qualquer participação municipal.

§ 5.º - As

diferenças de impôsto devido

em decorrência da apuração do valor

tributável superior ao que serviu de base para o recolhimento do

tributo (art. 8º, § 1.º), serão lançadas no

livro "Registro do Impôsto de Circulação de

Mercadorias" e recolhidas juntamente com o impôsto relativo ao

período em que tiverem sido apuradas.

§ 6.º - Os

contribuintes que efetuarem vendas

financiadas mediante contratos prévios de abertura de

crédito poderão se o requererem, ser dispensados do

lançamento das despesas relativas ao financiamento em cada nota

fiscal.

§ 7.º - Na

hipótese do parágrafo

anterior, deverá o contribuinte efetuar no último dia de

cada período mencionado nêste artigo, um único

lançamento no "Registro de Saída de Mercadorias",

correspondente à soma de todos os acréscimos por

financiamento verificados no período.

§ 8.º - O regime de

pagamento previsto nêste artigo

poderá ser estendido do, mediante requerimento, aos

contribuintes não obrigados à escrituração

fical que se comprometerem a mantê-la nas condições

dêste Regulamento.

§ 9.º - A forma de

recolhimento prevista na

alínea "d" do § 4.º dêste artigo aplica-se

também às hipóteses de que trata o item II do

artigo 28 dêste Regulamento".

"Artigo 47.º -

....................................................

VI - do estabeelcimento do importador, na hipótese do item V do

artigo 2.º dêste Regulamento".

"Artigo 50.º - Os recolhimentos do impôsto

serão feitos mediante guias preenchidas pelo contribuinte,

conforme modelos aprovados pela Secretaria da Fazenda, que terão

as seguintes finalidades:

I - guia modêlo 1 - para recolhimento normal, relativo

aos períodos de que trata o artigo - 40

II - guia modêlo 2 - para recolhimento por contribuintes

enquadrados no regime de estimativa (art. 137);

III - guia modêlo 3 - para recolhimento especiais e casos

expressamente previstos;

VI - do estabelecimento do importador, na hipótese do

item .V do artigo o artigo 40, § 4.º, alínea "d", n.

2".

"Artigo 53.º - No Registro do Impôsto de

Circulação de Mercadorias modêlo 1) serão

escriturados, nos dias 15 e último de cada mês:

I - os valores parciais, apurados nos livros próprios, das

entradas e saídas de mercadorias que, no período, geraram

para o contribuinte respectivamente créditos e débitos de

impôsto, bem como os valôres parciais dêstes;

II - a soma dos valôres referidos no item anterior,

apurando-se, do confronto entre os débitos e créditos de

impôsto o montante a recolher no período (saldo devedor)

ou o saldo credor a ser transportado para o período seguinte;

III - guia modêlo 3 - pra recolhimento especiais e casos

expressamente cadorias entradas;

IV - a importância total do impôsto a recolher que

corresponde à soma do "saldo devedor" (item II) e do

impôsto a pagar (item III);

V - o pagamento do impôsto, indicando-se a guia de recolhimento

pelo número e data, o valor do tributo e, quando fôr o

caso , o da mora, acrescida com a indicação, ainda, do

órgão arrecadador e em se tratando de pagamento feito por

meio de cheque, do número dêste.

Parágrafo único -

Quando o impôsto relativo

a um mesmo período fôr recolhido por meio de várias

guias, na parte destinada a "observações" serão

escrituradas os dados constantes de cada uma delas".

"Artigo

54.º - ... ... ... ... ... ... ... ... ... ... ... ... ... ... ...

... ...

§

3.º - Ao fim do décimo-quinto e do

último dia de cada mês, serão somados os

lançamentos constantes de cada coluna, referentes às

operações efetuadas, respectivamente, nos períodos

dos dias 1.º a 15 e de 16 ao último dia do mês,

inclusive".

"Artigo

63.º - ... ... ... ... ... ... ... ... ... ... ... ... ... ... ...

...

§ 2.º - Quando não

houver prazo expressamente

previsto, serão somados no décimo-quinto e no

último dia de cada mês os lançamentos constantes

dos livros fiscais e relativos aos períodos dos dias 1.º a

15 e de 16 ao último dia do mês".

"Artigo 76.º - Os despachantes

aduaneiros, quando efetuarem

a remessa de mercadorias desembaraçadas da

repartição aduaneira para o estabelecimento importador,

emitirão Nota Fiscal, antes de iniciada a remessa, indicando o

número da fatura comercial e da nota de importação

dispensada, nêste caso, a indicação do valor da

mercadoria.

Parágrafo único -

Na hipótese de remessa

para estabelecimento diverso do importador, deverão ainda ser

indicados o número, a série, o valor e a data da Nota

Fiscal e da Nota de Entrada de Mercadorias, emitidas pelo importador".

"Artigo 81.º - As Notas Fiscais

serão

extraídas no mínimo em 4 (quatro) vias ou, em se tratando

de saída de mercadoria para outro Estado, no mínimo em 5

(cinco) vias, obedecendo, nêste último caso, ao modêlo "A"

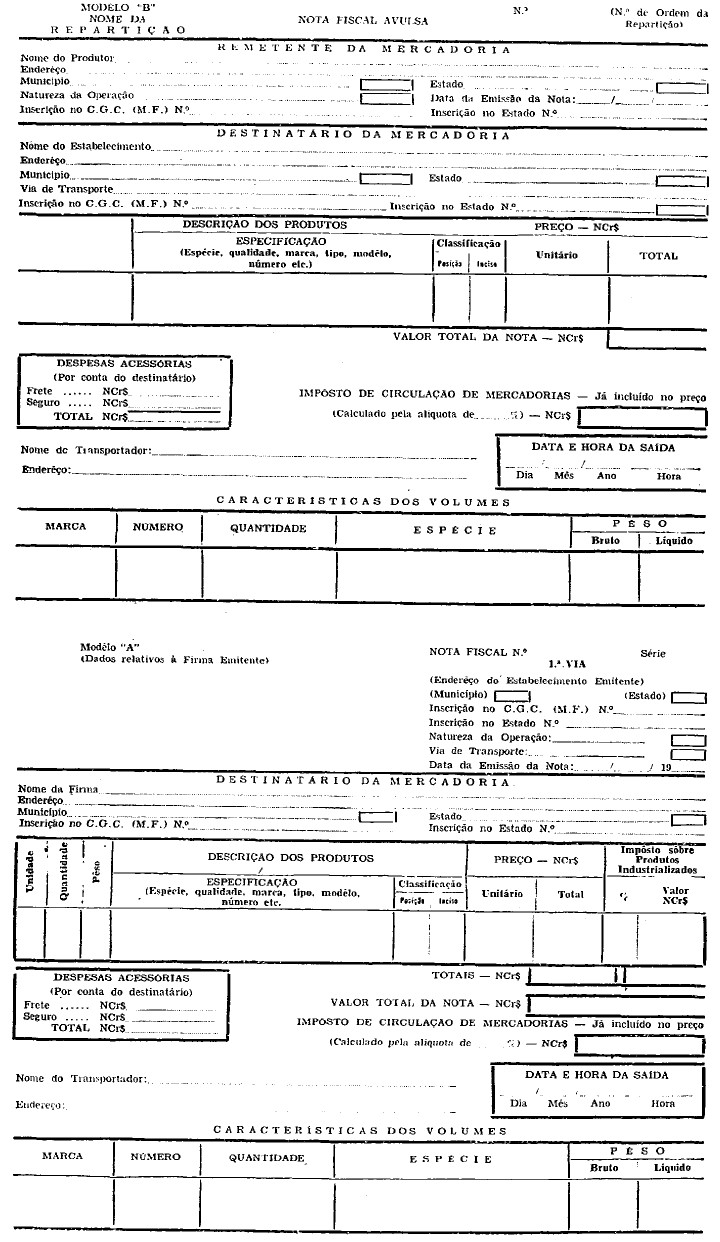

previsto no Decreto Federal n. 60.467, de 14 de marco de 1967".

"Artigo 82.º - Nas saídas de mercadorias para

destinatário nêste Estado, as vias da Nota Fiscal terão o

seguinte destino:

I - as 1.ª e 3.ª vias acompanharão a

mercadoria

no seu transporte, para serem entregues, pelo transportador, ao

destinatário;

II - as 2.ª e 4.ª vias ficarão em poder do

emitente.

§ 1.º - O

destinatário conservará a

1.ª via em seu poder, entregando, até o dia 15 (quinze) de

cada mês, à repartição de sua

jurisdição, as 3.ªs vias de tôdas as notas

fiscais relativas às entradas de mercadorias em seu

estabelecimento no mês anterior.

§ 2.º - O emitente

entregará, até o dia

15 (quinze) de cada mês, à repartição fiscal

de sua jurisdição, as 2.ªs vias de tôdas as

notas fiscais, que emitir relativas às operações

realizadas no mês anterior conservando as 4.ªs vias

prêsas ao bloco, para exibição ao Fisco.

§ 3.º - O Fisco

poderá, ao interceptar as

mercadorias na sua movimentação, reter a 3.ª via da

respectiva Nota Fiscal, visando a 1.ª via.

§ 4.º -

Destinando-se a mercadoria a praça

diversa da do emitente da Nota Fiscal, e sendo o transporte feito por

qualquer via, exceto a rodoviária, as 1.ª e 3.ª vias

acompanharão mercadoria até o local do despacho realizado

êste, serão pelo emitente, juntamente com o conhecimento

do despacho, remetidas ao destinatário.

§ 5.º - Na

hipótese do artigo anterior, de

armazém ou estação da emprêsa transportadora

de onde fôr retirada a mercadoria, será esta acompanhada,

até o local de destino pelas 1.ª e 3.ª vias da Nota

Fiscal recebidas pelo destinatário".

"Artigo 83.º - Nas saídas

para outro Estado, as vias da Nota Fiscal terão o seguinte

destino:

I - a 1.ª via acompanhará a mercadoria e

será entregue pelo transportador ao destinatário;

II - a 2.ª via, nos têrmos do artigo 1.º, item

II, do Decreto Federal n. 60.467, de 14 de março de 1967,

será entregue pelo emitente, no município de sua

jurisdição, até o dia 10 (dez) do mês

seguinte ao da emissão à Agência Municipal de

Estatística da Fundação Instituto Brasileiro de

Geografia e Estatística ou onde êste órgão

determinar, no caso de remessa por vias internas, no caso de ser

utilizada a via marítima, a entrega se fará à

repartição aduaneira, quando da remessa da mercadoria

para despacho;

III - a 3.ª via, que acompanhará a mercadoria,

destinar-se-á a fins de contrôle no Estado do

destinatário;

IV - o emitente entregará até o dia 15 (quinze)

de

cada mês, à repartição fiscal de

jurisdição, as 4.ªs vias de tôdas as notas

fiscais emitidas relativas às operações

interestaduais realizadas no mês anterior;

V - a 5.ª via ficará presa ao bloco, para

exibição ao Fisco.

§ 1.º - Na

hipótese de o contribuinte utilizar a

Nota Fiscal-Fatura, a 5.ª via será substituída pela

fôlha do livro copiador (§ 8.º do artigo 101).

§ 2.º - As notas

fiscais de que trata êste artigo

serão impressas em tamanho não inferior a 16 x 22 cm, em

qualquer sentido.

§ 3.º - No caso de

mercadorias recebidas de outro

Estado, as 3.ªs vias das respectivas notas fiscais serão

entregues pelo destinatário à repartição

fiscal de sua jurisdição, até o dia 15 (quinze) do

mês seguinte ao da entrada das mercadorias em seu

estabelecimento.

"Artigo 84.º - Nas saídas

para o Exterior, a Nota

Fiscal será emitida no mínimo em 5 (cinco) vias, que

terão o seguinte destino:

I - a 1.ª, a 2.ª e a 3.ª vias

acompanharão

a mercadoria até o local de embarque, dêste Estado, onde

serão entregues à repartição fiscal, que

reterá as 2.ª e 3.ª vias e visará a 1.ª

via, servindo esta como autorização de embarque;

II - as 4.ª e 5.ª vias terão o destino

previsto nos itens IV e V do artigo anterior.

Parágrafo único -

Caso a saída para o

Exterior se verifique através de outro Estado, o emitente, antes

da saída da mercadoria do seu estabelecimento, entregará

a 2.ª via da nota à repartição fiscal de sua

jurisdição, que visará a 1.ª e a 3.ª

vias, as quais acompanharão a mercadoria no transporte".

"Artigo 85.º - Nas saidas de

mercadorias a consumidor, a

emissão da Nota Fiscal somente será obrigatória se

a operação fôr de valor igual ou superior a NCr$

2,00 (dois cruzeiros novos).

§ 1.º - Quando a

mercadoria fôr retirada pelo

comprador, a Nota poderá ser extraída em 2 (duas) vias,

desde que tenha impressa a natureza da operação.

§ 2.º - Na hipótese do parágrafo anterior, a

1.ª

via da Nota será entregue ao consumidor e a 2.ª

ficará presa ao bloco, para exibição ao Fisco,

vedada a indicação do impôsto de

circulação de mercadorias correspondentes".

"Artigo 86.º - As saídas

a consumidor, de

mercadorias de valor inferior a NCr$ 2,00 (dois cruzeiros novos), em

relação as quais não tenha sido emitido documento

fiscal, serão escrituradas em borrador especial, autenticado

pela repartição fiscal.

Parágrafo único -

Ao fim do dia, o contribuinte

emitirá uma única Nota Fiscal, pelo total das

operações anotadas no borrador, procedendo ao seu

lançamento no livro "Registro de Saida de Mercadorias".

"Artigo

88.º - .....................................

§ 5.º - Os produtores

agropecuários que

remeterem mercadorias para fora do Estado emitirão, em

substituição a Nota do Produtor, a Nota Fiscal Avulsa,

modêlo "B", estabelecido pelo Decreto Federal n 60.467, de 14 de

março de 1967, anexo ao presente decreto".

"Artigo 91.º - Os comerciantes,

os industriais e as pessoas

a êles equiparadas, emitirão a "Nota de Entrada de

Mercadorias" sempre que em seus estabelecimentos entrarem mercadorias:

a) novas ou usadas, remetidas, a qualquer título, por

produtores ou por particulares;

b) em decorrência de operações em

relação as quais, na qualidade de destinatários,

estejam obrigados a recolher o impôsto devido;

c) em retôrno, quando remetidas por trabalhadores

autônomos ou avulsos, aos quais tenham sido enviadas nas

condições do item I do artigo 5.º, para

industrialização mediante prestação de

serviço pessoal;

d) em retôrno de exposição ou feiras para

as

quais tenham sido remetidas exclusivamente para fins de

exposição ao público em geral;

e) estrangeiras, importadas em seu próprio nome.

§ 1.º - A Nota de

Entrada de Mercadorias será

também emitida nas aquisições efetuadas a particulares ou

a produtores, quando a mercadoria não deva transitar pelo

estabelecimento adquirente.

§ 2.º - O documento

previsto nêste artigo será

emitido em talão de serie especial e servirá para

acompanhar o trânsito da mercadoria até o local do

estabelecimento emitente, nas seguintes hipôteses:

a) quando o estabelecimento

destinatário assumir o

encargo de retirar e de transporter as mercadorias a qualquer

título remetidas por particulares ou por produtores, do mesmo ou

de outro município;

b) nos retornos a que se

referem as alineas "c" e "d" dêste artigo.

§ 3.º - A Nota

será emitida, conforme o caso:

a) no momento em que as

mercadorias entrarem no estabelecimento;

b) no momento da

aquisição da propriedade, quando

as mercadorias não devam transitar pelo estabelecimento do

adquirente;

c) antes de iniciada a remessa,

nos casos previstos no parágrafo anterior.

§ 4.º - A

emissão da Nota de Entrada de

Mercadorias, na hipôtese da alínea "a" do parágrafo

2.º, não excluir a obrigatoriedade da emissão da Nota

do Produtor.

§ 5.º - A Nota de

Entrada de Mercadorias será

também emitida pelos contribuintes que realizarem vendas fora do

estabelecimento, por ocasião do retôrno das mercadorias

não entregues, conforme disposto no artigo 15 dêste

Regulamento".

"Artigo 199.º - Nas saidas de

mercadorias decorrentes de

vendas a varejo, à vista ou a prazo, de valor igual ou superior

a NCr$ 2,00 (dois cruzeiros novos), ficam os contribuintes do

impôsto de circulação de mercadorias obrigados a

entregar aos consumidores a 1.ª via da Nota Fiscal ou o cupon da

máquina registradora que emitirem"

"Artigo 212.º - .....................

§ 1.º - Para os

efeitos dêste artigo, as

denúncias deverão ser apresentadas no prazo máximo

de 3 (três) dias da data da operação, aos Postos de

Fiscalização, por escrito ou verbalmente, e corroboradas

por duas testemunhas, qualificando-se devidamente o denunciante e as

testemunhas".

Artigo 29.º - Ficam

revogados os seguintes dispositivos do Regulamento baixado com o

Decreto n.º 47.763, de 17 de fevereiro de 1967:

a)

o item II do artigo 1.º;

b) o item XIV e o §

6.º do artigo 4.º, com a

redação que lhes foi dada pelo artigo 2.º do Decreto

n.º 47.812, de 7 de março de 1967;

c) o item II e o §

2.º do artigo 22, passando o seu § 1.º a ser o

parágrafo único;

e) a alínea "d" do § 2.º do artigo 42;

f) o item II do artigo 48;

g) o artigo 228."

Artigo 3.º - Os contribuintes que realizarem

operações sujeitas ao imposto federal sôbre produtos

industrializados e que tenham mandado confeccionar talonários de

notas fiscais em observância ao disposto no artigo 228 do Decreto

n.º 47.763, de 17 de fevereiro de 1967, poderão

adaptá-los as exigências da legislação

federal.

Parágrafo único -

Os contribuintes que procederem

as modificações autorizadas por êste artigo

lavrarão têrmo no "Registro do Impôsto de

Circulação de Mercadorias", antes da

utilização dos talonários modificados.

Artigo 4.º - O uso das

notas fiscais modelos "A" e "B"

anexos ao presente decreto, somente será obrigatório a

partir de 1.º de julho de 1967, podendo até essa data ser

utilizados os atuais impressos.

Artigo 5.º - Fica prorrogado até 31 de dezembro de 1967 o

prazo previsto no artigo 220 do Regulamento baixado com o Decreto

n.º 47.763, de 17 de fevereiro de 1967.

Artigo 6.º - Até 30 de junho de 1967. os

contribuintes poderão continuar observando o disposto nos

artigos 81 e 84, do Regulamento baixado com o Decreto n.º 47.763,

de 17 de fevereiro de 1967, em sua redação original.

Artigo 7.º - Ate 31 de dezembro de 1967 poderão ser

admitidas. independentemente do depósito prévio das

importâncias reclamadas na pega fiscal, as defesas interpostas

contra autos lavrados por infrações á

legislação do Impôsto de Circulação

de Mercadorias.

Artigo 8.º - Êste decreto entrará em vigor na

data de sua publicação, ressalvado o dispôsto no

artigo 2.º, alínea "e", cujos efeitos retroagem a 1.º de

fevereiro de 1967.

Artigo 9.º - Revogam-se as disposições em

contrário.

Palácio dos Bandeirantes,

1.º de junho de 1987

ROBERTO COSTA DE ABREU SODRÉ

Luis Arrôbas Martins

Publicado na Diretoria Geral da Secretaria de Estado dos

Negócios, do Govêrno, aos 1.º de Junho de 1967

Domingos Licco, Diretor Geral, Substituto

Nota - Os modelos de notas fiscais referidos no artigo 4.º dêste Decreto como também da guia complementer modêlo 4, serão publicados posteriormente.

DECRETO N. 48.041, DE 1 DE JUNHO DE 1967

Dispõe sôbre alterações do Regulamento do Impôsto de Circulação de Mercadorias - Decreto n. 47.763, de 17 de fevereiro de 1967, e dá outras providências

Onde se lê:

Artigo 1.° - .............................................................

"Artigo 40 - .............................................................

§ 4.° - ...................................................................

b) - ................... a série, e número e o valor de cada " Nota de Mercadorias" emitidas;

Leia-se:

Artigo 1.° - ..................................

"Artigo 40 - ..................................

§ 4.° - .................................

b) -....................a série, e némero e o valor de cada "Nota de Entrada de Mercadorias"' emitidas;

Onde se lê:

Artigo 1.° - ....................................

"Artigo 47 - ...................................

VI - do estabeelcimento do importador,

Leia-se:

Artigo 1.° - .............................

"Artigo 47 - .............................

VI - do estabelecimento do importador

Onde se lê:

Artigo 1.° -

"Artigo 50 - .........................

VI - do estabelecimento do importaor na hipótese do item

V do artigo o artigo 40, § 4.°, alínea "d", n. 2".

Leia-se:

Artigo 1.° - ............................

"Artigo 50 - ...........................

IV - guia modêlo 4 - para os recolhimentos complementares

a que alude o art. 40, § 4.°, alínea "d", n. 2.

Onde

se lê:

Artigo 1.° - ...............................

Artigo 53 - .............................

III - guia modêlo 3 - para recolhimentos especiais e casos expressamente mercadorias entradas;

Leia-se:

Artigo 1.° - ...................

"Artigo 53 - ......................

III - quando fôr o caso, o valor do impôsto a pagar, relativamente a mercadorias entradas;

Onde se lê:

Artigo 1.° - ..........................

"Artigo 53 - .........................

Parágrafo único - serão escrituradas os dados constantes de cada uma delas".

Leia-se:

Artigo 1.° - ...................

" Artigo 53 - ....................

Parágrafo único - serão escriturados os dados constantes de cada uma delas".

Onde se lê:

Artigo 1.° - .........................

" Artigo 82 - ...................

§ 4.° - ........................... as 1.ª e 3.ª

vias acompanharão mercadoria até o local do

despachão;

§ 5.° - de armazem ou estação, da emprêsa transportadora...........

leia-se:

Artigo 1.° - ..............................

" Artigo 82 - ...........................

§ 4.° -

.............. as 1.° e 3.ª vias acompanharção a

mercadoria até o local do despacho;..........................

§ 5.° - de armazém ou estação, da empresa transportadora...........

Onde se lê:

Artigo 1.° - ..........

"Artigo 83 - ..........

II - ... no caso de remessa por vias internas, no caso de ser utilizada a via marítima, ...........

§ 3.° - No caso d

emercadorias recebidas ...... serão entregues pelo

destinatário à repartição fiscal de su

ajurisdição, .......

Leia-se:

Artigo 1.° - ........

"Artigo 83 - ........

II - no caso de remessa por vias internas; no caso de ser utilizada a via marítima, ............

§ 3.º - No caso de

mercadorias recebidas ....... serão entregues pelo

destinatário à repartição fiscal de sua

jurisdição ..........

Onde se lê:

Artigo 1.° - ............

Artigo 85 - ......

§ 2.º - ..... vedada a indicação do

impôsto de circulação de mercadorias,

correspondente".

Leia-se:

Artigo 1.° - .............

Artigo 85 - ..............

§ 2.º - ......... vedada a indicação do

impôsto de circulação de mercadorias,

correspondente".

Onde se lê:

Artigo 1.° - ..............

"Artigo 91 - ..............

§ 4.° - ........... não exclui a obrigatoriedade da emissão .....

Leia-se:

Artigo 1.° - .........

"Artigo 91 - ..........

§ 4.° - ............. não exclui a obrigatoriedade da emissão .....

Onde se lê:

Artigo 29 - ..............

a) .......

b) .......

c) .......

e) .......

Leia-se:

Artigo 2.° - .........

a) .......

b) .......

c) .......

d) o art. 36;

e) .........

Onde se lê:

Artigo 6.° - ..... observando o dispôsto nos artigos 81 e 84, do Regulamento .........

Leia-se:

Artigo 6.° - ..... observando o disposto nos artigos 81 a 84, do Regulamento ..................