ROBERTO COSTA DE ABREU SODRÉ, GOVERNADOR DO ESTADO DE SÃO PAULO, usando de suas atribuições legais e com fundamento no artigo 32 da Lei n. 9.590, de 30 de dezembro de 1966,

Decreta;

Artigo 1.º - Os artigos 88, 89, 90, 93, 98 e 101 do Regulamento do Imposto de Circulação de Mercadorias, aprovado pelo Decreto n.° 47.763, de 17 de fevereiro de 1967 modificados pelos Decretos ns. 48.041, de 1.° de junho de 1967 e 49.163, de 29 de dezembro de 1967, passam a vigorar com a seguinte redação;

"Artigo 88 - Os estabelecimentos de produtores não equiparados a comerciantes ou industriais, quando realizarem qualquer das operações referidas no artigo 1° dêste Regulamento, emitirão:

I - nas saidas de mercadorias para destinatário nêste Estado a Nota do Produtor, conforme modêlo anexo:

II - nas saidas de mercadorias para fora do Estado - a Nota Fiscal Avulsa, conforme modêlo anexo (modêlo "B", estabelecido pelo Decreto Federal n.° 60.467, de 14 de março de 1967, com as alterações introduzidas pelo Decreto Federal n.° 62.158, de 19 de Janeiro de 1968).

§ 1.º - As notas serão emitidas antes da saida da mercadoria ou antes da tradição real ou simbólica, nos casos dos parágrafos 1.° e 2.° do artigo 1.°.

§ 2.° - Fica dispensada a emissão da Nota do Produtor no transporte manual de produtos da agricultura e da criação e seus derivados, excluida a condução de rebanhos.

§ 3.º - Poderá a dispensa da Nota do Produtor, observadas as condições previstas no parágrafo seguinte, ser estendida a outros casos, mediante ato do Coordenador da Receita.

§ 4.° - A dispensa da Nota do Produtor somente será determinada uma vez verificado que a medida, sem prejudicar a arrecadação, poderá conciliar os interesses dos contribuintes com os do Fisco."

"Artigo 89 - A Nota do Produtor e a Nota Fiscal Avulsa conterão as seguintes indicações:

I - a denominação "Nota do Produtor" ou "Nota Fiscal Avulsa";

II - o nome do remetente, sua inscrição no Estado, no Cadastro Geral de Contribuintes, do Ministério da Fazenda, quando a esta última obrigado, denominação da propriedade, município de sua localização e o numero de código dêste;

III - o número de ordem da nota e o numero da via;

IV - o nome, enderêço e inscrição no Estado e no Cadastro Geral de Contribuintes, do Ministerio da Fazenda, do destinatário, salvo se êste não estiver obrigado à inscrição;

V - o título a que é feita a saída (venda, consignação, transferência, remessa devolução, demonstração, remessa para industrialização e outras);

VI - a data da emissão;

VII - a data da saida efetiva da mercadoria do estabelecimento emitente;

VIII - a discriminação dos produtos, o preço de cada um, ou em sua falta, o valor, êste nunca inferior ao corrente, e o total da operação;

IX - o nome do transportador, seu enderêço e a placa do veículo;

X - o nome do impressor da nota, seu endereço, número de inscrição no Estado e no Cadastro Geral de Contribuintes, do Ministério da Fazenda, a data e a quantidade da impressão.

§ 1.° - Tratando-se de operação isenta do imposto, essa circunstância será mencionada no documento.

§ 2.° - Na hipotese de operação com preço a fixar, essa condição será declarada no documento emitido.

§ 3.° - As indicações dos itens I, II, II e X serão impressas.

§ 4.° - A Nota Fiscal Avulsa conterá ainda:

a) a indicação da importância do impôsto, quando devido, dentro de um retângulo reservado para êsse fim;

b) a indicação da guia pela qual foi recolhido o impôsto de circulação de mercadorias".

"Artigo 90 - A Nota do Produtor será extraída, no mínimo, em 4 (quatro) vias e a Nota Fiscal Avulsa, no minimo, em 5 (cinco) vias.

§ 1.° - Nas saídas para destinatário nêste Estado, as vias da Nota do Produtor terão o seguinte destino:

I - as l.ª e 2.ª vias acompanharão a mercadoria no seu transporte, pára serem entregues pelo transportador ao destinatário que conservara a l.ª via, em seu poder, pelo prazo de 3 (três) anos e a 2.ª via pelo prazo de 1 (um) ano, caso esta última não tenha sido retida pela fiscalização no percurso.

II - a 3.ª via, acompanhada da 2.ª via da Nota de Entrada de Mercadorias, a que se refere o parágrafo único do artigo 93, será entregue pelo emitente à repartição fiscal a que estiver subordinado, nos seguintes prazos:

a) até 30 de abril - as notas emitidas nos meses de Janeiro, fevereiro e março;

b) até 31 de julho - as notas emitidas nos meses de abril, maio e junho;

c) até 31 de outubro - as notas emitidas nos meses de julho, agôsto e setembro;

d) até 31 de Janeiro - as notas emitidas nos meses de outubro, novembro e dezembro, do ano anterior.

III - A 4.ª via ficará prêsa ao bloco, em poder do emitente.

§ 2.° - Destinando-se a mercadoria a praça diversa da do emitente a da Nota do Produtor, e sendo o transporte feito por qualquer via, exceto a rodoviária, as 1.ª e 2.ª vias acompanharão a mercadoria até o local do despacho; realizado êste, serão, pelo emitente, juntamente com o conhecimento do despacho, remetidas ao destinatário.

§ 3.° - Na hipótese do parágrafo anterior, do armazém ou da estação da emprgsa transportadora de onde fôr retirada a mercadoria, será esta acompanhada, até o local de destino, pelas l.ª e 2.ª vias da Nota do Produtor recebidas pelo destinatário.

§ 4.º - Nas saídas de mercadorias para outro Estado, as vias da Nota Fiscal Avulsa terão o seguinte destino:

I - a 1.ª via acompanhará a mercadoria e será entregue pelo transportador ao destinatário;

II - a 2.ª via será entregue pelo emitente, até o dia 10 (dez) do mês seguinte ao da emissão, à Agência Municipal de Estatística da Fundação Instituto Brasileiro de Geografia e Estatística, ou onde êste órgão determinar, no caso de remessa por vias internas; no caso de ser utilizada a via marítima a entrega far se-á a repartição aduaneira, quando da remessa da mercadoria para despacho;

III - a 3.ª via, que acompanhará a mercadoria, destinar-se-á a fins de controle no -Estado destinatário;

IV - a 4.ª via será entregue pelo emitente, no ato do recolhimento do imposto efetuado mediante guia especial, à repartição a que estiver subordinado; se a operaçao fôr isenta do imposto, a entrega far-se-a nos mesmos prazos fixados no item .II do .§ 1.° dôste artigo.

V - a 5.° via ficará prêsa ao bloco.

§ 5. - As repartições fiscais, semestralmente, após as necessárias verificações, deverão remeter às Prefeituras Municipais respectivas, as 3.ªs vias dias Notas do Produtor a que se refere o item II do § 1.°, e as 4.ªs vias da Nota Fiscal Avulsa a que alude o item IV do parágrafo anterior."

"Artigo 93 - A Nota de Entrada de Mercadorias será emitida, no minimo, em 3 (três) vias, que - terão o seguinte destino:

I - a 1.ª via será entregue ou enviada ao remetente, até 15 (quinze) dias da data do recebimento das mercadorias;

II - a 2.ª via será remetida pelo emitente, à repartição fiscal local, até o dia 15 (quinze) do mês seguinte ao da emissão;

III - a 3.ª via ficará prêsa ao bloco para exibição ao Fisco.

Parágrafo único - Relativamente as entradas de mercadorias remetidas por produtores as vias das Notas de Entrada de Mercadorias terão o seguinte destino;

I - as 1.ª e 2.ª vias serão entregues, no ato do recebimento das mercadorias, ao remetente, que conservará a 1.ª via em seu poder, e enviará a 2.ª via à repartição fiscal a que estiver obrigado, na forma do artigo 90, § 1.°, II dêste Regulamento.

II - a 3.ª via ficará prêsa ao bloco para exibição ao Fisco." "Artigo 98 - Os documentos fiscais deverão ser emitidos de acôrdo com as normas dêste Regulamento, e serão extraidos por decalque a carbono ou em papel carbonado, devendo ser preenchidos a máquina ou manuscritos a tinta lápis-tinta, devendo ainda os seus dizeres e indicações estar bem legíveis em as vias.

§ 1.° - Serão considerados inidôneos os documentos fiscais que contiverem indicações inexatas, emendas ou rasuras que lhes prejudiquem a clareza.

§ 2.° - Outras indicações, além das que são expressamente exigidas, poderão ser feitas nos documentos fiscais, observado o disposto no parágrafo anterior.

Artigo 101 - Os documentos fiscais serão numerados, por espécie, em ordem crescente de 1 a 999.999 e enfeixados em blocos uniformes de vinte, no mínimo, e cinquenta no máximo. Em substituição aos blocos, as notas ou notas-faturas poderão ser confeccionadas em formulários contínuos, observados os requisitos estabelecidos para os documentos correspondentes.

§ 1.º - Atingido o número 999.999, a numeração deverá ser recomeçada com a mesma designação de série ou subsérie.

§ 2.° - A emissão dos documentos fiscais, em cada bloco, será feita pela ordem de numeração referida nêste artigo.

§ 3.º - Os blocos serão usados pela ordem de numeração dos documentos. Nenhum bloco será utilizado sem que estejam simultâneamente em uso, ou já tenham sido usados, os de numeração inferior.

§ 4.º - Cada estabelecimento, seja matriz, filial, sucursal, agência, depósito ou qualquer outro, terá talonário próprio.

§ 5.º - Os contribuintes que realizarem, ao mesmo tempo, operações sujeitas e não sujeitas ao impôsto deverão manter série e subsérie especial de documentos para cada espécie de operação.

§ 6.º - Os contribuintes que realizarem vendas fora do estabelecimento ou por meio de veículos, deverão manter série ou subsérie especial para êsse tipo de operação.

§ 7.º - Em relação aos produtos imunes de tributação, a emissão dos documentos poderá ser dispensada, mediante prévia autorização fiscal.

§ 8.º - Nos estabelecimentos onde o serviço de contabilidade fôr mecanizado, poderão ser usados, independentemente de autorização fiscal, jogos soltos de documentos, incluídas as notas-faturas numeradas tipogràficamente, desde que uma das vias seja copiada em ordem cronológica, em copiador especial, prèviamente autenticado, que ficará à disposição do Fisco.

§ 9.º - É dispensada a cópia, em copiador registrado, quando as notas forem emitidas em sanfonas de formulários contínuos de, no mínimo, vinte e cinco notas, com numeração tipográfica e seguida, apenas na última via, desde que êsse número seja repetido em outro local, mecânica ou datilogràficamnete, em tôdas as vias por cópia a carbono.

§ 10 - No caso do parágrafo anterior será dispensada a numeração tipográfica, se a nota fiscal fôr emitida por equipamento de processamento de dados.

§ 11 - Nos casos dos parágrafos 8.º e 9.º, a 3.ª via das notas fiscais emitidas nos têrmos do artigo 82 e 5.ª via das emitidas de acôrdo com os artigos 83 e 84 serão arquivadas em ordem numérica.

§ 12 - É permitido o uso simultâneo de duas ou mais séries e subséries de cada espécie de documentos, desde que se distingam as séries por letras maiúsculas colocadas em ordem alfabética e as subséries, por algarismos arábicos justapostos à letra indicativa da série.

§ 13 - O Fisco poderá, notificado o contribuinte, restringir o número das séries e subséries em uso.

§ 14 - Não será permitida a seriação, nem o desdobramento de subséries em função do número de empregados.

§ 15 - As regras dos parágrafos 5.º e 6.º não se aplicam aos produtores não equiparados a comerciantes ou industriais".

Artigo 2.º - Os produtores não equiparados a comerciantes ou industriais inscreverão seus estabelecimentos na repartição fiscal do Município onse se localizar a sede da propriedade.

Artigo 3.º - Para fins de inscrição deverá o produtor efetuar a entrega do formulário "Autorização para Impressão da Nota do Produtor e da Nota Fiscal Avulsa", conforme modêlo anexo, á repartição fiscal a que estiver subordinado.

§ 1.º - o formulário referido nêste artigo será preenchido em 4 (quatro) vias, gratuitamente, pela repartição fiscal, que aporá, em cada uma das vias, os números da inscrição e do código do Município.

§ 2.° - As vias do formulário terão o seguinte destino:

1.ª via - estabelecimento gráfico;

2.ª via - produtor;

3.ª e 4.ª vias - repartição fiscal.

§ 3.° - A 2.ª via servirá de prova de inscrição e deverá ser conservada pelo produtor enquanto estiver inscrito.

§ 4.° - O número de inscrição será de série especial, indicada pela anteposição da letra "P", iniciando-se, em cada Município, no número 01 obedecida a sequência numérica.

Artigo 4.° - No ato da inscrição o produtor deverá apresentar:

I - documento de identidade (cédula de identidade, ou certificado de reservista, ou título e eleitor, ou carteira nacional de habilitação motorista).

II - documento comprobatório de cadastramento no Instituto Brasileiro de Reforma Agrária ou o protocolo fornecido pelas Prefeituras Municipais da entrega da declaração exigida pelo referido Instituto.

§ 1.° - O produtor identificará, no verso do formulário referido no .§ 1.° do artigo 3.°, as pessoas com as quais mantenha contrato, ainda

que verbal ou não transcrito, de arrendamento, parceria ou locação.

§ 2.° - Anualmente, até 30 de junho, o produtor comunicará à repartição fiscal a que estiver subordinado, as modificações havidas em relação as pessoas identificadas na forma do parágrafo anterior.

Artigo 5.° - Todo aquêle que produzir em propriedade alheia e promover a saída de mercadoria em seu próprio nome, fica também obrigado a inscrição, na forma dêste decreto.

Parágrafo único - Para os efeitos dêste artigo, além do documento de identidade referido no item I do artigo anterior, deverá o interessado apresentar o contrato de arrendamento, parceria ou de locação, devidamente registrado em Cartório de Registro de Títulos e Documentos, ou, na falta dêste declaração firmada pelo proprietário do imóvel, relativa à sua qualidade de usuário da terra.

Artigo 6.° - Para efeito de cancelamento da inscrição, o produtor deverá chegar à repartição fiscal a que estiver subordinado, dentro de 15 (quinze) dias contados da data da cessação da atividade:

I - a 2.ª via do formulário "Autorização para Impressão da Nota do Produtor e da Nota Fiscal Avulsa", ou

II - comunicação, por escrito, nos casos de extravio da 2.ª via do formulário referido no item anterior.

Artigo 7.° - A primeira autorização para impressão da Nota do Produtor e da Nota Fiscal Avulsa será concedida pela repartição fiscal, mediante apresentação do formulário referido no artigo 3.°.

Parágrafo único - O formulário para as subsequentes autorizações será também preenchido, gratuitamente, pela repartição fiscal onde o produtor estiver inscrito e deverá obedecer o modêlo referido no artigo 2.° § 1.° do Decreto n. 49.163, de 29 de dezembro de 1967.

Artigo 8.° - Os estabelecimentos gráficos sómente poderão imprimir a Nota do Produtor, a Nota Fiscal Avulsa e outros documentos fiscais criados por disposições posteriores ou aprovados através de regimes especiais, mediante a entrega, pelo contribuinte interessado, de autorização prévia da Secretaria da Fazenda, observado o disposto no artigo anterior.

Artigo 9.° - o produtor que já tenha providenciado a sua inscrição deverá renová-la na forma dêste decreto.

Parágrafo único - A entrega do formulário referido no artigo 3.° servirá para o cancelamento da inscrição que já houver sido concedida.

Artigo 10 - Os contribuintes inscritos na forma do artigo 3.° não estarão sujeitos:

I - à apresentação da declaração de seu movimento econômico;

II - à escrituração dos livros fiscais, exceção feita ao livro "Registro de Movimento de Gado" (modêlo 6/RMG), quando fôr o caso.

Artigo 11 - A emissão da Nota do Produtor e da Nota Fiscal Avulsa, na forma prevista nêste decreto, será obrigatória a partir de 1.° de julho de 1968, observando-se, até essa data, as disposições aplicáveis da legislação anterior à publicação dêste decreto.

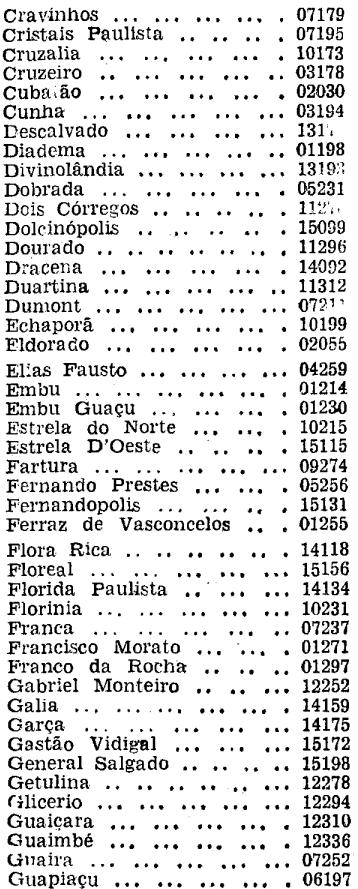

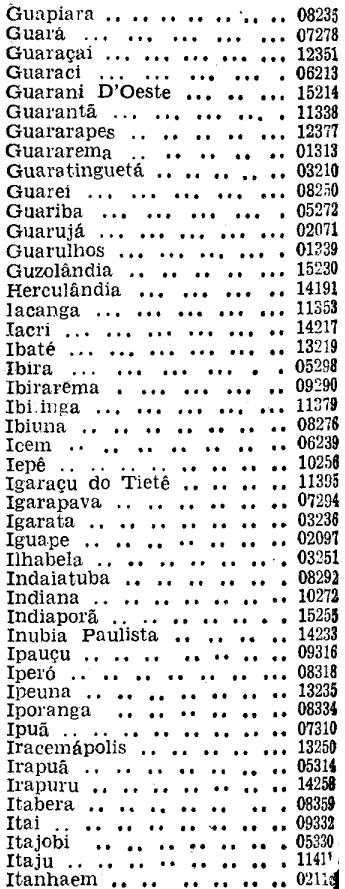

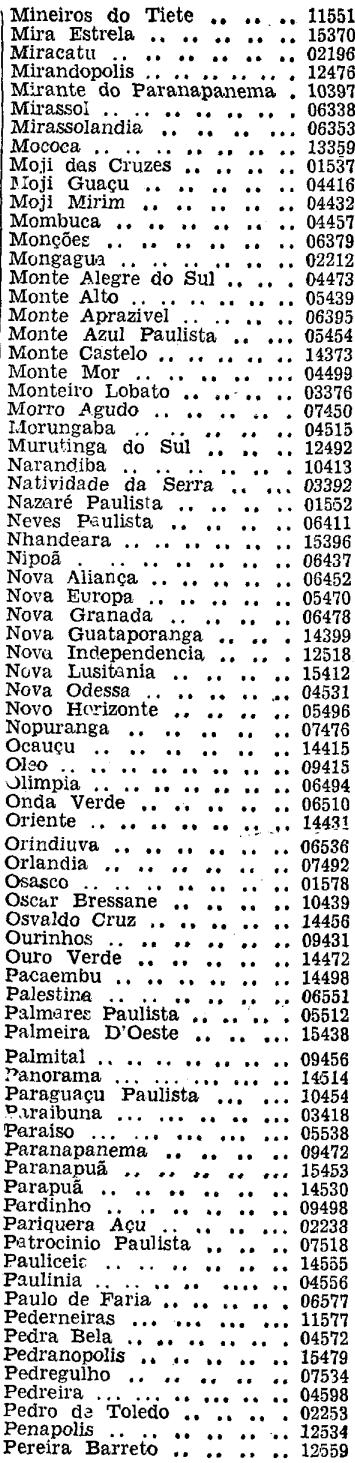

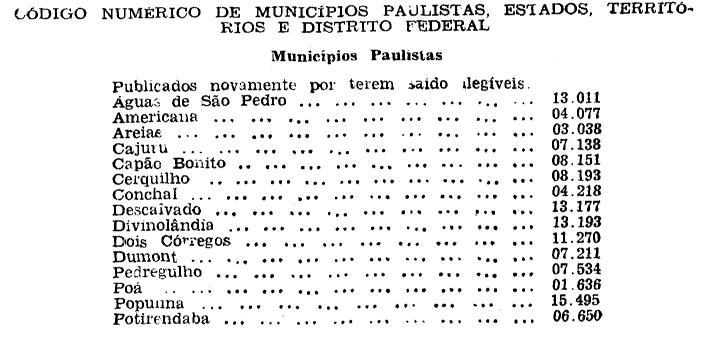

Artigo 12 - Fica instituido, para fins fiscais, um "Código Numérico de Municipios Paulistas, Estados, Territórios e Distríto Federal", anexo a êste decreto.

Parágrafo único - O "Código" será mencionado, quando exigido, nos documentos e formulários fiscais.

Artigo 13 - Êste decreto entrará em vigor na data de sua publicação.

Artigo 14 - Revogam-se as disposições em contrário.

Palácio dos Bandeirantes, 2 de abril de 1968.

ROBERTO COSTA DE ABREU SODRÉ

Luís Arrôbas Martins, Secretário da Fazenda

Publicado na Casa Civil, aos 2 de abril de 1968,

Marcelo A. Monteiro de Oliveira, Responsável pelo S.N.A.

No modêlo da "Autorização para impressão da Nota do Produtos", a parte que se inicia com:

1. - Livro Registro de Movimento do Gado n. - - -

Deverá ser impressa no verso da autorização.

O mencionado modêlo terá o tamanho ofício, isto é, 21,5 x 31,5 cm.

1.º de abril de 1968.

Excelentissimo Senhor Governador:

Dispõe o .§ 3.º do artigo 42 da Lei n. 9.590, de 30 de dezembro de 1966, "verbis";

"Os produtores inscreverão seus estabelecimentos dentro de 90 (noventa) dias, contados da vigência desta lei".

A vigência dêsse dispositivo sofreu sucessivas prorrogações, sendo a última determinada pelo Decreto n. 49.110, de 27 de dezembro de 1967.

Por outro lado, o artigo l.º do Projeto de Lei n. 11|68, consubstancia a seguinte norma:

"A partir de 30 de junho de 1968, somente farão jus a qualquer beneficio estabelecido na legislação tributária os produtores regularmente inscritos na repartição fiscal e que emitam os documentos fiscais previstos na referida legislação.

"Parágrafo único - Para os efeitos dêste artigo, consideram-se beneficios, dentre outros, a isenção, a redução de alíquota ou base de cálculo, a concessão de créditos fiscais presumidos e o parcelamento do pagamento do tributo".

Em face da análise dos citados dispositivos, urge, pois, disciplinar as obrigações fiscais do produtor sem contudo trazer-lhe maiores ônus ou encargos burocráticos.

Assim é que o artigo 3.º do Decreto ora submetido à alta consideração de Vossa Excelência prevê uma fórmula simplificada de inscrição para o produtor, sem as formalidades e exigências normais a que estão sujeitos os demais contribuintes. Releva notar que, não implicando essa inscrição na expedição da ficha, não arcará o produtor com os emolumentos respectívos, cabendo-lhe unicamente fazer prova de identidade, de sua condição de produtor e a apresentar o formulário próprio á repartição fiscal que o preencherá sem nenhum ônus para o interessado.

Além da inscrição, objetiva o presente decreto dar nova disciplina à Nota do Produtor, revestindo-a das formalidades extrinsecas essenciais, através da necessária uniformização que lhe garanta maior autenticidade; dentro, aliás, dos princípios que informaram a instituição pelo Decreto Federal, n. 60.467, de 14 de março de 1967, da Nota Fiscal Avulsa, modêlo B, destinada a documentar as operações interestaduais efetuadas por produtores.

A obrigação decorrente dêste decreto não constitui novidade para o produtor, eis que a legislação atinente ao extinto impôsto de vendas e consignações já previa a emissão da nota do produtor, dispensando-a apenas de algumas formalidades que ora passam a ser exigidas. Essas exigências apenas vêm consagrar o procedimento da grande maioria dos produtores que, sensíveis à praticidade do sistema, já vinham imprimindo os seus talonários. Os eventuais ônus que possam decorrer dêste decreto são suficientemente compensados pelos benefícios advindos da efetivação das conclusões alcançadas nos recentes convênios de Porto Alegre e do Rio de Janeiro, isto é, isenção total para os produtos horti-frutícolas, isenção no território do Estado para pescados, aves e ovos, e isenção dentro do território do Estado na primeira operação efetuada pelo produtor dos demais produtos agro-pecuários.

Resulta claro que, concedidos os benefícios acima apontados, necessita o Estado de manter um efetivo contrôle fiscal da produção agro-pecuária que lhe possibilite acompanhar a circulação da mercadoria, a fim de evitar possível sonegação nas saídas subsequentes, assim como apurar o montante das operações efetuadas no território de cada Município, tendo em vista o possível restabelecimento, em futuro próximo, das normas anteriormente editadas pelo Decreto-lei Federal n. 347-67. Ressalte-se, por último, que as medidas consubstanciadas no decreto em aprêço se constituem numa garantia do prôprio produtor, outorgando-lhe o instrumento necessário que o credencia como um verdadeiro fiscal do destino de sua produção. Pois, emitindo a nota do produtor, com as garantias agora consagradas, estará forçando o adquirente do seu produto a registrar a aquisição nos livros fiscais competentes e consequentemente a recolher o tributo devido.

Além disso, sôbre constituir a medida uma afirmação da atividade produtora dos homens do campo, estarão êles, munidos de um documento oficial equiparado em seu valor aos dos primeiros contribuintes, cooperando ainda com as comunidades em que se integram, isto é, suas Prefeituras, no levantamento exato das operações tributáveis das comunas com vistas à sua participação no sistema que venha a ser implantado na distribuição de quotas aos Municípios.

São estas as razões que nos levaram a propor a Vossa Excelência o presente decreto.

Aproveitamos o ensejo para renovar-lhe os nossos protestos de consideração e aprêço.

Luís Arrôbas Martins - Secretário da Fazenda.

Onde se lê:

Por outro lado, o artigo 1.° do Projeto de Lei n.° 11-68, consubstancia a seguinte norma:

Leia-se:

Por outro lado, o artigo 7.° do Projeto de Lei n.° 11-68, consubstancia a seguinte norma:

Onde se lê:

Além disso. sôbre constituir a medida uma afirmativa da atividade produtora dos homens do campo estarão eles munidos de um documento oficial equiparado em seu valor aos primeiros contribuintes, cooperando ainda com as comunidades em que se integram isto é, suas Prefeituras, no levantamento exato das operações tributáveis das comuns com vistas a sua participação no sistema que venha a ser implantado na distribuição de quotas aos Municípios.

Leia-se:

Além disso, sôbre constituir a medida uma afirmação da atividade produtora dos homens do campo, estarão eles munidos de um documento oficial equiparado em seu valor aos dos demais contribuintes. cooperando ainda com as comunidades em que se integram, isto é sua Prefeituras, no levantamento exato das operações tributáveis das comunas com vistas à sua participação no sistema que venha a ser implantado na distribuição de quotas aos Municípios