Parágrafo único -

Os termos serão lavrados no Registro de Utilização

de Documentos Fiscais e Termos de O corrências ou, na sua falta,

em qualquer outro livro fiscal.

SEÇÃO II

DOS QUE ESTÃO SUJEITOS À FISCALIZAÇÃO

Artigo 497 - São

obrigados a exibir documentos e livros relacionados com o imposto de

circulação de mercadorias, a prestar as

informações solicitadas pelo fisco e a não

embaraçar a ação dos Agentes Fiscais de Rendas:

I - os contribuintes e todos os que tomarem parte nas operações sujeitas ao imposto;

II - os serventuários da Justiça;

III - os servidores públicos do Estado;

IV - as empresas de transporte

e os proprietários de veículos em geral, empregados no

transporte de mercadorias, por conta própria ou de terceiros,

desde que façam do transporte profissão lucrativa;

V - os bancos, instituições financeiras e estabelecimetnos de créditos em geral;

VI - os síndicos, comissários e inventariantes;

VII - os leiloeiros, corretores, despachantes e liquidatérios;

VIII - as companhias de armazéns gerais;

IX - as empresas de administração de bens;

X - todos os que, embora

não contribuintes do imposto, prestem serviços de

industrialização para comerciantes, industriais

ou produtores.

Artigo 498 - Os livros comerciais são de exibição obrigatória aos agentes do fisco, não tendo

aplicação quaiquer disposições legais

excludentes da obrigação de exibir, ou limitativas do

direito do fisco de examinar, mercadorias, livros, arquivos,

documentos, papéis e efeitos comerciais ou fiscais dos

comerciantes, dos industriais, dos produtores ou das pessoas a eles

equiparadas.

Artigo 499 - Os contribuintes

do imposto deverão cumprir as obrigações

acessórias que tenham por objetivo prestações

positivas ou negativas, previstas na legislação.

Parágrafo único -

O disposto neste artigo, salvo disposição em

contrário, aplica-se às demais pessoas obrigadas à

inscrição no Cadastro de Contribuinte do ICM.

CAPÍTULO II

DA APREENSÃO DE BENS E DOCUMENTOS, DA DEVOLUÇÃO E DA LIBERAÇÃO

SEÇÃO I

DA APREENSÃO

Artigo 500 - Ficam sujeitos a

apreensão os bens mó-móveis existentes em

estabelecimento comercial, industrial ou produtor, ou em

trânsito, que constituam prova material de infração

à legislação tributária.

§ 1.º - A apreensão poderá ser feita, ainda, nos seguintes casos:

1. quando transportadas ou encontradas mercadorias sem as vias dos

documetnos fiscais devam acompanhá-las, ou, ainda, quando

encontradas em local diverso do indicado na documentação

fiscal;

2. quando houver evidência de fraude, relativamente aos

documentos fiscais que acompanharem as mercadorias no seu transporte;

3. quando estiverem as mercadorias em poder de contribuintes que

não provem, qundo exigida, a regularidade de sua

inscrição no Cadastro de Contribuinte do ICM.

§ 2.º - Havendo prova

ou suspeita fundada de que os bens do infrator se encontram em

resistência particular ou estabelecimento de terceiro,

serão promovidas buscas e apreensões judiciais, sem

prejuízo das medidas necessárias para evitar sua

remoção clandestina.

Artigo 501 - Poderão

também ser apreendidos os livros, documentos e papéis que

constituam provas de infração à

legislação tributária.

Artigo 502 - Da

apreensão administrativa será lavrado termo, assimado

pelo detentor do bem apreendido ou, na sua ausência ou reuca, por

duas testemunhas e, ainda, sendo o caso, pelo depositário

designados.

§ 1.º - Uma das vias do termo será entregue ao detentor dos bens apreendidos e outra, ao seu depositário, se houver.

§ 2.º - Quando se

tratar de mercadorias de fácil deterioração, essa

circunstância será expressamente mencionada no termo.

Artigo 503 - Os bens

apreendidos serão depositados em repartição

pública ou, a juízo da autoridade que fizer a

apreensão, em mãos do próprio detentor, se for

idôneo, ou de terceiros.

SEÇÃO II

DA DEVOLUÇÃO

Artigo 504 - A

devolução dos bens apreendidos poderá ser feita

quando, a critério do fisco, não houver inconveniente

para comprovação de infração.

§ 1.º - Quando se

tratar de documentos e livros, deles será extraída, a

juízo da autoridade fiscal, cópia autênticada,

total ou parcial.

§ 2.º - A

devolução de mercadorias somente será autorizada,

se o interessado, dentro de 5 (cinco) dias contados da

apreensão, exibir elementos que facultem a

verificação do pagamento do imposto porventura devido ou,

se for o caso, elementos que provem a regularidade da

situação do contribuinte ou da mercadoria perante o

fisco, e após o pagamento, de qualquer caso, das despesas de

apreensão.

§ 3.º - Se as

mercadorias forem de rápita deterioração, o prazo

será de 48 (quarenta e oito) horas, salvo se outro, menor, for

fixado no termo de apreensão, a vista do estado ou natureza das

mercadorias.

§ 4.º - O risco do

perecimento natural ou da perda de valor da coisa apreendida é

do proprietário ou do detentor da mercadoria no momento da

apreensão.

Artigo 505 - Findo o prazo

previsto para a devolução das mercadorias, será

iniciado o processo destinado a levá-las à venda em

leilão público para pagamento do imposto devido, da multa

e da despesa de apreensão.

Parágrafo único -

Se as mercadorias forem de rápida deterioração,

findo o prazo do § 3.º do artigo anterior serão

avaliadas pela repartição fiscal e distribuídas a

casas ou instituições de beneficência.

SEÇÃO III

DA LIBERAÇÃO

Artigo 506 - A

liberação das mercadorias apreendidas pode ser promovida

até o momento da realização do leilão ou da

distribuição referida no parágrafo único do

artigo anterior, desde que o interessado deposite importância

equivalente ao valor do imposto devido, da multa aplicável e da

despesa de apreensão ou recolha o débito fiscal exigido

no Auto de Infração e Imposição de Multa.

§ 1.º

- Se o interessado na liberação for industrial ou

comerciante, com estabelecimento fixo localizado neste Estado, o

depósito poderá ser substituído por garantia

igônea, real ou fidejussória, correspondente ao mesmo

valor.

§ 2.º -As mercadorias devolvidas ou liberadas somente

serão entragues mediante recibo passado pela pessoa cujo nome

fiugurar no termo de apreensão como seu proprietário ou

detentor no momento da apreensão, resalvados os casos de

mandato escrito e de prova inequivoca da proproedade, feita por outrem.

Artigo 507 - A impotância depositada para

liberação das mercadorias apreendidas ou o produto da sua

venda em leilão ficam em poder do fisco até o

término do processo administrativo; findo este, da referida

importância devem der deduzdos a multa aplicada, o imposto acaso

devido e a despesa de apreensão, devolvendo-se o saldo, se

houver, ao interessado; de o saldo for desfavorável a este, o

pagamento da diferença deve ser feito no prazo de 10 (dez) dias

contados da notificação.

CAPÍTULO III

DO LEVANTAMENTO FISCAL

Artigo 508 - O movimento real

tributável realizado pelo estabelecimento em determinado

período poderá ser apurado através de levantamento

fiscal, em que serão considerados o valor das mercadorias

entradas, o das mercadorias saídas, o dos estoques inicial e

final, as despesas, outros encargos e lucros do estabelecimento, como

ainda outros elementos informativos.

§ 1.º - No

levantamento fiscal poderão ser usados quaisquer meios

indiciários, bem como apicados coeficientes médicos de

llucros brutos ou de valor acrescido e de preços

unitários, consideradas a atividades econômicas, a

localização e a categoria do estabelecimento.

§ 2.º - O

levantamento fiscal poderá ser renovado sempre que forem

apurados dados não considerados quando de sua

elaboração.

§ 3.º - O imposto

devido sobre a diferença apurada em levantamento fiscal

será calculado mediante aplicação da maior

alíquota vigente no período a que se referir o

levantamento.

CAPÍTULO IV

DO PROCESSO FISCAL

SECÇÃO I

DO INÍCIO DO PROCEDIMENTO

Artigo 509 - O processo fiscal

referente ao imposto de circulação de mercadorias

terá, por base, o auto de infração e

imposição de multa, a notificação, a

intimação ou petição do contribuinte ou

interessado.

Artigo 510 - Para efeito de excluir a espontancidade sa iniciativa do infrator, considera-se iniciado o procedimento fiscal:

I - com a lavratura de auto de

infração, notificação,

intimação ou termo de início de

fiscalização;

II - com a lavratura de termo

de apresentação de mercadorias, documentos ou livros ou

de notificação para a sua apresentação.

§ 1.º - O

início do procedimento alcança todos aqueles que estejam

envolvidos nas infrações apuradas pela ação

fiscal.

§ 2.º - Os atos

excludentes da espontancidade, exceto a lavratura de auto de

infração, valerão pelo prazo de 90 (noventa) dias,

prorrogável, sucessivamente, por perpiodo igual ou menos, por

detrminação expressa do Inspetor Fiscal cuja área

de atuação abrange o estabelecimento fiscalizado.

SEÇÃO II

DO AUTO DE INFRAÇÃO E IMPOSIÇÃO DE MULTA

Artigo 511 - Salvo nos

casos expressamente previstos, verificada qualquer

infração à legislação

tributária, será lavrado auto de infração e

imposição de multa.

§ 1.º - A lavratura

do auto de infração e imposição de multa

compete privativamente aos Agente Fiscais de Rendas.

§ 2.º - Uma das vias

do auto será entregue ou remetida ou autuado, não

implicando suas recusa em recebê-la, nem também a

ausência de testemunhas, na invalidade da ação

fiscal.

§ 3.º - As

incorreções ou omissões do auto não

acarretarão a sua nulidade, quando nele constarem elementos

suficientes para determinar com segurança a naturaza da

infração e a pessoa do infrator.

§ 4.º - Os erros de

fato porventura existentes no auto, inclusive os decorrentes de soma,

de cálculos ou de capitulação da

infração ou multa, poderão ser corrigidos pelo

próprio autuante ou por seu chefe imediato, sendo cientificado o

contribuinte da correção, por escrito, e devolvido o

prazo previsto no parágrafo seguinte.

§ 5.º - No processo

iniciado pelo auto, será o infrator, desde logo, intimado a

pagar oimposto devido e a multa correspondente ou apresentar defesa por

escrito, no prazo de 30 (trinta) dias; para esses fins e durante o

mesmo prazo, o processo permanecerá no Posto Fiscal a que

estiver subordinado o estebelecimento.

§ 6.º - Findo o prazo

referido no parágrafo anterior e não tendo pago o

débito fiscal, observar-se-á o disposto no artigo 515.

Artigo 512 - Nenhum auto será arquivado sem despacho fundamentado de autoridade compete.

Artigo 513 - O auto de

infração e imposto de multa poderá deixar de ser

lavrado, nos termos de infrações a serem baixadas pela

Secretaria da Fazenda, desde que a infração não

implique em falta ou atraso de pagamento do imposto.

SECÃO III

DAS NOTIFICAÇÕES, INTIMAÇÕES E DEMAIS COMUNICAÇÕES

Artigo 514 - As

notificações, intimações e avisos sobre

matrária fiscal serão feito aos interessados por um dos

seguintes modos:

I - no próprio auto,

mediante entraga de cópia ao autuado seu, seu representante ou

reposto, contra recibo datado no original;

II - no próprio

processo, mediante o cliente" a aposição de data e

assinatura do interessado, seu representante ou preposto;

III - nos livros fiscais, na presença do interessado ou de seu representante, preposto ou empregado;

IV - por meio de comunicação expediente sob registro postal ou entregue pessoalmente mediante recibo;

V - por meio de publicação no Diário Oficial.

§ 1.º - A

comunicação a que se refere este artigo será

expedida para o endereço indicado à repartição.

§ 2.º - Os prazos

para interposição de reclamações, defesa e

recursos, ou para cumprimento de exigências em

relação às quais caiba recursos,

contar-se-ão, conforme o caso:

1. - da data da assinatura do interessado ou de seu representante, preposto ou empregado, no auto ou processo;

2. - da data de lavratura do respectivo termo no livro fiscal;

3. - da data do registro postal, da entraga direta da

comunicação ou da publicação no

Diário Oficial.

§ 3.º - Quando a

notificação, intimação ou aviso se fizer

por meio de publicação no Diário Ificial, o

interesado será cientificado da publicação por

meio de comunicação expedida sob registro postal, salvo

se não hover indicado o endereço à

repatição.

§ 4.º - A falta de

entrega da comunicação referida no parágrafo

anterior, ou sua devolução pela repartição

postal, não invalidará a intimação,

notificação ou aviso feito.

§ 5.º - Presume-se entregue a comunicação remetida para o endereço indicado pelo contribuinte.

§ 6.º - O Agente

Fiscal autuante, sempre que não entregar pessoalmente a

cópia do auto ao interessado, deverá justificar no

processo as razões desse procedimento.

SEÇÃO IV

DA DEFESA, DA DECISÃO EM 1.ª INSTÂNCIA E DO RECURSO "EX OFFICIO"

Artigo 515 - Apresentada ou

não defesa a auto de infração e

imposição de multa, o processo será encaminhado

à Secção de Julgamento, que decidirá, em

primeiro instância administrativa, sobre a procedência da

autuação e da imposição penal.

Parágrafo único - Em qualquer hipótese, preliminarmente manifestar-se-á o autuante.

Artigo 516 - Das

decisões contrárias à Fazenda Pública do

Estado, profetidas pelos órgãso julgadores de primeira

instância administativa, será interposto recurso "ex

officio", com efeito suspensivo:

I - ao Diretor da

Divisão de Julgamento, na área da Delegacia Regional

Tributária da Grande São Paulo;

II - ao Delegado Regional Tributário, na área das demais Delegacias Regionais Tributárias.

§ 1.º - Por

decisões contrárias à Fazenda entendem-se aquelas

em que o imposto ou as multas previsras neste Regulamento, fixados em

auto de infração, sejam cancelados, reduzidos ou

relevados.

§ 2.º - O recurso

somente será interposto quando o débito fiscal

exigido no auto de infração e imposição de

multa ou em qualquer outro procedimento fiscal for igual ou superior

à metade do salário - mínimo vigente no

Município da Capital, computado, paa esse fim, o valor

correspondente ao acréscimo e à correção

monetária previstos nos artigos 553 e 554, na data em que for

proferida a decisão.

§ 3.º - O recurso de que trata este artigo será interposto pelo Julgador - Chefe da Seção de Julgametno.

§ 4.º - Interposto o

recursom, será o processo encaminhado à

repartição de origem para manifestação

fiscal.

Artigo 517 - Proferida a

decisão de 1.ª instância, terá o infrator

prazo de 30 (trinta) dias para, sob pena de cobrança executiva,

efetuar o recolhimento da multa e do imposto acaso devido ou recorrer

ao Tribunal de Imposto e Taxas.

Parágrafo único -

Compreende-se na disposição deste artigo a decisão

proferida por autoridade que tiver avocado o processo.

SEÇÃO V

DOS RECURSOS EM 2.ª INSTÂNCIA

Artigo 518 - São facultados perante o Tribunal de Impostos e Taxas os seguintes recursos:

I - recurso ordinário;

II - pedido de reconsideração;

III - pedido de revisão;

IV - recurso extraordinário dos Representantes Fiscais junto ao Tribunal.

Parágrafo único -

É assegurado aos interessados o direito de

sustentação oral de qualquer recurso interposto perante o

Tribunal de Impostos e Taxas, desde que por elq haja protestado, por

escrito, em qualquer fase do processo.

Artigo 519 - Cabe recurso ordinário, interposto pelo contribuinte, contra as decisões de 1.ª instância.

Parágrafo único -

Interposto o recurso será o processo encaminhado à

repartição de origem para manifestação

fiscal.

Artigo 520 - Terão

direito de interpor pedidos de reconsideração, uma

só vez, contra as decisões não unânimes

proferidas por qualquer Câmaras do Tribunal, tanto contribuintes

quanto os Representantes Fiscais junto ao Tribunal, os Chefes de

repartições fiscais e os Delegados Regionais

Tributários.

§ 1.º - O pedido de reconsideração será restrito à matéria objeto de divergência.

§ 2.º - Quando o

pedido de ceconsideração for interposto pela Fazenda

Pública do Estado, parte recorrida terá o prazo de 10

(dez) dias para oferecer contra-razões, a contar da

notificação que lhe for feita.

Artigo 521 - Caberá

pedido de revisão, interposto tanto pelo contribuinte quanto

pela Fazenda Pública do Estado, esta por seus Representantes

Fiscais junto ao Tribunal, pelos Chefes de repartições da

Secretaria do Tribunal, da decisão que divergir, no

critério de julgamento, de outra decisão proferida por

qualquer das Câmaras, inclusive pelas Câmaras Reunidas.

§ 1.º - O pedido de

que trata este artigo, dirigido ao Presidente do Tribunal,

deverá conter indicação expressa e precisa da

decisão ou das decisões divergentes da recorrida.

§ 2.º - Na

ausência dessa indicação ou quando não

ocorrer a divergência alegada, o pedido será liminarmente

rejeitado pelo Presidente do Tribunal.

Artigo 522 - Admitido o pedido

de revisão pelo Presidente do Tribunal, terá a parte

recorrida o prazo de 10 (dez) dias, a contar da

notificação que lhe for feita, para produzir suas

alegações.

Parágrafo único -

Se o pedido da revisão resultar de representação

da Secretaria do Tribunal, terão, tanto o contribuinte, quanto

os Representantes Fiscais, o prazo de 10 (dez) dias, cada parte, a

contar da respectiva notificação ou

intimação, para produzir suas alegações.

Artigo 523 - A

interposição do pedido de revisão contra

decisão proferida em recurso ordinário exclui a

possibilidade de posterior pedido de reconsideração.

Parágrafo único -

Será processado como pedido de revisão o pedido de

reconsideração em que se aguir apenas vergência no

critério de julgamento, excluída igualmente a

possibilidade de qualquer outro recurso posterior.

Artigo 524 - Se interpostos

cumulativamente pedido de reconsideração e o de

revisão, será processado primeiramente o de

reconsideração e, em seguida, se cabível, o de

revisão.

Artigo 525 - Processado o

pedido de revisão será ele submetido a julgamento pelas

Câmeras Reunidas, que fixarão o critério a ser

seguido na espécie.

Artigo 526 - Caderá

recurso extraordinário dos Representantes Fiscais, a ser julgado

pelas Câmaras Reunidas, nos seguintes casos:

I - das decisões

não unânimes que deixarem de acolher totalmente os pedidos

de reconsideração interposto pela Fazenda do Estado;

II - das decisões

unânimes em recurso ordinário das unânimes ou

não em pedido de reconsideração que contrariar

expressa disposição de lei ou a prova dos autos e desde

que, qualquer caso, não caiba pedido de revisão.

Artigo 527 - Os prazos para interposição dos recursos serão de:

I - 30 (trinta) dias, para o recurso ordinário;

II - 15 (quinze) dias para o pedido de reconsideração;

III - 15 (quinze) dias, para o pedido de revisão;

IV - 15 (quinze) dias, para o recurso extraordinário dos Representantes Fiscais ao Tribunal.

Artigo 528 - As decisões

do tribunal de Imposto de Taxas, prferidas em Câmaras Reunidas,

firmam precedentes com observância é obrigatória

por parte dos servidores da Secretaria da Fazenda e as

repartições subordinadas, desde que tenham sido

homologadas pelo Coordenador da Administração

Tributária, da Secretaria da Fazenda, quando exigida essa

homologação.

§ 1.º - As

decisões a que se refere este artigo quando contrária

à Fazenda Pública do Estado e desde que resultantes de,

pelo menos, dois terços dos votos dos juízes presentes

à sessão, dependem, para o seu cumprimento, de

homologação do Coordenador da Administração

Tributária, da Secretaria da Fazenda, que, nesse caso,

será a autoridade competente para decidir a matéria em

última instância administrativa.

§ 2.º - Por

decisões contrárias à Fazenda Pública do

Estado, entendem-se aquelas em que os tributos ou multa findos como

devidos nas decisões de inferior instância sejam calados,

redujidos ou relevados.

Artigo 529 - Enquanto

não remetida a dívida para cobrança executiva, as

decisões do Tribunal de Impostos e Taxas que contiverem erro de

fato serão passíveis de retificação,

aplicado por anologia o disposto no inciso I do artigo 463 do

Código do Processo Civil, instituido pela Lei Federal n.º

5.869, de 1 de janeiro de 1973.

Artigo 530 - O Tribunal

poderá convocar, para esclarecimento, servidores fiscais, ou

dirigir-se, para o mesmo fim, a qualquer repartição.

SEÇÃO VI

DO PEDIDO DE VISTA

Artigo 531 - As

repartições fiscais da Secretaria da Fazenda darão

vista dos processos às partes interessadas ou a seus representantes habilitados, durante a fluência dos prazos, independentemente de qualquer pedido escrito.

§ 1.º

- Quando o processo estiver em tramitação em localidade

diferente da do domicílio dos interessados, poderão as

partes requerer vista no lugar de seu domicílio, desde que o

façam por petição apresentada à Delegacia

Regional Tributária dentro do prazo em fluência.

§ 2.º -

Estando o processo sujeito à apreciação do

Tribunal de Impostos e Taxas é facultado à parte pedido

de vista por escrito, dirigido ao Presidente do Tribunal e apresentado

dentro do prazo para interposição de recurso, nos

seguintes casos:

1. quando houver recusa, da repartição fiscal, em dar vistas do processo;

2. quando o contribuinte, interessado em processo originário do interior do Estado, for estabelecido na Capital;

3. quando o contribuinte, estabelecido no interior do Estado, tiver procurador constituído na Capital.

Artigo 532

- O pedido de vista terá o efeito de suspender o prazo, que

recomeçará a fluir a partir do primeiro dia útil

seguinte ao término do prazo para tomada de vista.

§ 1.º

- O prazo para tomar vista é de 5 (cinco) dias, a contar da data

da notificação ou intimação à parte.

§ 2.º - às partes é vedada a retirada de processos das repartições.

SEÇÃO VII

DAS DEMAIS DISPOSIÇÕES

Artigo 533

- Das decisões proferidas por autoridades administrativas, em

matéria fiscal estranha à competência de Tribunal

de Impostos e Taxas, caberá recurso, uma única vez,

dentro do prazo de 30 (trinta) dias, a contar da

notificação do despacho, para a autoridade imediatamente

superior à que houver proferido a decisão.

Artigo 534

- As multas aplicadas nos termos do artigo 491 poderão ser

reduzidas ou relevadas pelos órgãos julgadores

administrativos, desde que as infrações tenham sido

praticadas ser dolo, fraude ou simulação, e não

impliquem em falta de pagamento do imposto.

Parágrafo único - Na hipótese de redução, observar-se-á o disposto no § 6.º do artigo 491.

Artigo 535 - Poderá o contribuinte pagar a multa com desconto:

I -

de 50% (cinquenta por cento), dentro do prazo de 30 (trinta) dias

contados da lavratura do auto de infração e

imposição de multa, desde que renuncie expressamente

à defesa;

II - de 25%

(vinte e cinco por cento), dentro do prazo de 30 (trinta) dias contados

da decisão de 1.ª instância administrativa, desde que

renuncie expressamente ao recurso.

Parágrafo único - Condiciona-se o benefício ao recolhimento, integral e no mesmo ato, do imposto acaso devido.

Artigo 536

- Riscar-se-ão as expressões inconvenientes contidas em

petições, recursos, representações e

informações, determinando-se ainda, quando for o caso, o

desentranhamento de qualquer dessas peças.

§ 1.º

- É assegurado à parte interessada, quando for

determinado o desentranhamento de qualquer peça, o direito/ de

substituí-la no prazo de 15 dias, a contar da

notificação ou intimação que for feita.

§ 2.º -

A aplicação do disposto neste artigo será

solicitada nos autos, cabendo a decisão aos Delegados Regionais

Tributários ou ao Presidente do Tribunal de Impostos e Taxas,

conforme a fase em que se encontre o processo.

CAPÍTULO V

DA CONSULTA

SEÇÃO I

DAS CONDIÇÕES GERAIS

Artigo 537

- Todo aquele que tiver legítimo interesse poderá

formular consulta sobre interpretação e

aplicação/ da legislação tributária

estadual.

Artigo 538 - As

entidades representativas de atividades econômicas ou

profissionais poderão formular consulta em seu nome, sobre

matéria de interesse geral da categoria que legalmente

representar.

Parágrafo único - Nas consultas de interesse individual de seus associados, as entidades intervirão na qualidade de representante.

Artigo 539 - O órgão competente para apreciar as consultas é a Consultoria Tributária da Secretaria da Fazenda.

Artigo 540 - A consulta será formulada em duas vias e nela constarão:

I - a qualificação do consulente;

II - a matéria de fato e de direito objeto da dúvida;

III - a declaração de que inexiste início de procedimento fiscal contra o consulente.

§ 1.º

- Na hipótese do inciso II, o consulente mencionará a

data do fato gerador da obrigação tributária

principal ou acessória, se já ocorrido, informando, se

for o caso, sobre a certeza ou possibilidade de ocorrência de

novos fatos geradores idênticos.

§ 2.º

- O consulente poderá, a seu critério, expor a

interpretação que dá aos dispositivos da

legislação tributária aplicáveis à

matéria consultada.

§ 3.º

- Cada consulta deverá referir-se a uma só

matéria, admitindo-se a cumulação, numa mesma

petição, apenas quando tratar de questões conexas.

§ 4.º - A consulta poderá ser formulada pelo interessado, seu representante legal ou procurador habilitado.

Artigo 541 - A consulta será apresentada:

I - na Capital, na Secção de Expediente da Consultoria Tributária;

II - nos demais Municípios, nos respectivos Postos Fiscais.

§ 1.º

- No ato da entrega, a segunda via será devolvida ao

interessado, como recibo, com anotação da data em que foi

protocolada.

§ 2.º

- As consultas recebidas pelos Postos Fiscais serão encaminhadas

à Consultoria Tributária no primeiro dia útil

seguinte ao do recebimento.

Artigo 542

- A Consultoria Tributária deverá responder à

consulta dentro de 30 (trinta) dias contados da data em que a tiver

recebido.

Parágrafo único -

As diligências e os pedidos de informações

solicitados pela Consultoria Tributária suspendem, até o

respectivo atendimento, o prazo de que trata este artigo.

SEÇÃO II

DOS EFEITOS DA CONSULTA

Artigo 543 - A apresentação da consulta produz os seguintes efeitos:

I -

suspende o curso do prazo para pagamento do tributo, em

relação ao fato sobre que se pede a

interpretação da lei aplicáve;

II -

impede, até o término do prazo fixado na resposta, o

início de qualquer procedimento fiscal destinado à

apuração de faltas relacionadas com a matéria

consultada.

§ 1.º

- A suspensão do prazo a que se refere o inciso I não

produz efeitos relativamente ao tributo devido sobre as demais

operações realizadas, deixando de ser considerado no

período, quando se tratar do imposto de circulação

de mercadorias, apenas o crédito ou o débito

controvertido.

§ 2.º - A consulta

sobre a matéria relativa à obrigação

tributária principal, formulada fora do prazo previsto para o

recolhimento do tributo a que se referir, não elide, se

considerado este devido, a incidência dos acréscimos

legais até a data da sua apresentação.

§ 3.º - O disposto neste artigo não se aplica à consulta de que trata o "caput" do artigo 538.

Artigo 544 - O consulente

adotará o entendimento contido na resposta dentro do prazo que

esta fixar, não inferior a 15 (quinze) dias.

Parágrafo único -

Referindo-se a consulta ao imposto de circulação de

mercadorias, será este, se considerado devido, recolhido

juntamente com o apurado no período em que vencer o prazo fixado

para o cumprimento da resposta.

Artigo 545 - Decorrido o prazo

a que se refere o artigo anterior e não tendo o consulente

procedido de conformidade com os termos da resposta, ficará

sujeito à lavradura de auto de infração e

às penalidades aplicáveis.

§ 1.º - O

recolhimento do tributo, antes de qualquer procedimento fiscal,

sujeitar-se-á ao acréscimo e à

correção monetária previstos nos artigos 553 e 554.

§ 2.º - Para efeito

do disposto no parágrafo anterior, a contagem de

prazo reger-se-á pelas regras seguintes:

1. se a consulta tiver sido formulada entro do prazo previsto para o

pagamento do tributo, o prazo será contado a partir do termo

final fixado na resposta, respeitada a norma do parágrafo

único do artigo anterior;

2. tratando-se de consulta formulada nos termos do § 2.º do

artigo 543, o prazo continuará a fluir após o vencimento

do prazo fixado na resposta, sem prejuízo do disposto no

parágrafo único do artigo anterior.

Artigo 546

- A observância, pelo consulente, da resposta dada à

consulta, enquanto prevalecer o entendimento nela consubstanciado,

exime-o de qualquer penalidade e exonera-o do pagamento do tributo

considerado não devido.

Artigo 547 - A orientação dada pela Consultoria Tributária pode ser modificada:

I - por outro ato dela emanado;

II - por ato normativo do Coordenador da Adminsitração Tributária da Secretaria da Fazenda.

Parágrafo único -

Alterada a orientação, esta só produzirá

efeitos a partir do 15.º (décimo quinto) dia seguinte ao da

ciência do consulente ou a partir do início da

vigência do ato normativo.

Artigo 548 - A Consultoria

Tributária poderá propor ao Coordenador da

Administração Tributária a expedição

de ato normativo, sempre que uma resposta tiver interesse geral.

Artigo 549 - A resposta

à consulta e que trata o "caput" do artigo 538 fica condicionada

à aprovação prévia do Coordenador da

Administração Tributária.

Artigo 550 - Não produzirá qualquer efeito a consulta formulada:

I - por estabelecimento contra

o qual tiver sido lavrado outo de infração ou termo de

apreensão de mercadorias, para apuração de fatos

que se relacionem com a matéria consultada;

II - por estabelecimento em

relação ao qual tenha sido levrado termo de início

de verificação fiscal;

III - sobre materia objeto de ato normativo;

IV - sobre matéria que

tiver sido objeto de decisão proferida em processo

administrativo já findo, de interesse do consulente;

V - sobre matéria objeto de consulta anteriormente feita pelo consulente e respondida pela Consultoria Tributária.

Parágrafo único -

A verificação deixará de ser impediente de

consulta depois de decorridos 90 (noventa) dias contados da data do seu

termo de início ou da prorrogação concedida pela

autoridade competente, nos termos do § 2.º do artigo 510.

Artigo 551 - Das respostas da Consultoria Tributária não cabe recurso ou pedido de reconsideração.

SEÇÃO III

DA COMUNICAÇÃO DA RESPOSTA

Artigo 552 - A resposta será entregue:

I - pessoalmente, mediante recibo do consulente, seu representante ou proposto;

II - pelo correio, mediante

aviso de recebimento A.R. datado e assinado pelo consulente, seu

representante, preposto ou por quem, em seu nome, receba a cópia

da resposta.

§ 1.º -

Omitida a data no aviso de recebimento A.R. a que se refere o inciso

II, dar-se-á por entregue a resposta 15 (quinze) dias

após a data da sua publicação.

§ 2.º - Se o

consulente não for encontrado, será intimado, por edital,

a comparecer na Consultoria Tributária, no prazo de 5 (cinco)

dias, para receber a resposta, sob pena de ser a consulta considerada

sem efeito.

CAPÍTULO VI

DA COBRANÇA DE DÉBITOS FISCAIS

SEÇÃO I

DO ACRÉSCIMO INCIDENTE SOBRE O DÉBITO FISCAL

Artigo 553 - O débito

fiscal relativo ao imposto de circulação de mercadorias

fica sujeito ao acréscimo de 1,5% (um e meio por cento) por

mês ou fração, que incidirá:

I - relativamente ao imposto:

a) a partir do mês

seguinte ao do vencimento do prazo regulamentar, se se tratar de

imposto declarado ou transcrito pelo fisco nos termos dos artigos 69 e

72, da parcela mensal devida por contribuinte enquadrado no regime de

estimativa e de imposto exigido em auto de infração nas

hipóteses das alíneas "c", "d", "e" e "f" do inciso I do

artigo 491;

b) a partir do mês

seguinte ao último do período abrangido pelo

levantamento, se se tratar de imposto exigido em auto de

infração na hipótese da alínea "b" do

inciso I do artigo 491;

c) a partir do mês

seguinte àquele em que se constatar falta de pagamento, se se

tratar de imposto exigido em auto de infração nas

hipóteses do inciso II do artigo 491;

d) a partir do mês seguinte àquele em que ocorrer a falta de pagamento, nas demais hipóteses;

II - relativamente à multa, a partir do segundo subsequente ao da lavradura do auto de infração.

§ 1.º - Para os fins

previstos neste artigo, cada mês entende-se iniciado no dia

1.º e findo no respectivo último dia útil.

§ 2.º - O valor do

acréscimo será determinado e exigido na data do pagamento

do débito fiscal, devendo incluir-se esse dia.

§ 3.º - O acréscimo previsto neste artigo reverterá em benefício:

1. da Santa Casa de Misericórdia da localidade do devedor, se

recolhido após a inscrição do débito para

cobrança executiva;

2. das Santas Casas de Misericórdia e de outras entidades

assistenciais, localizadas no Estado, na forma a ser estabelecida em

decreto, se recolhido antes da inscrição do débito

para cobrança executiva.

§ 4.º - Inexistindo

Santa Casa de Misericórdia na localidade do devedor, o produto

da arrecadação do acréscimo de que trata o item 1

do parágrafo anterior será distribuído na forma do

item 2 do mesmo parágrafo.

SEÇÃO II

DA CORREÇÃO MONETÁRIA

Artigo 554 - O débito

fiscal relativo ao imposto de circulação de mercadorias

fica sujeito à correção monetária do seu

valor, que incidirá:

I - relativasmente ao imposto;

a) a partir do mês

seguinte ao do vencimento do prazo regulamentar, se se tratar de

imposto declarado ou transcrito pelo fisco nos termos dos artigos 69 e

72, da parcela mensal devida por contribuinte enquadrado no regime de

estimativa e de imposto exigido em auto de infração nas

hipóteses das alíneas "c", "d", "e" e "f" do inciso I do

artigo 491;

b) a partir do mês

seguinte ao último do período do abrangido pelo

levantamento, se se tratar de imposto exigido em auto de

infração na hipótese da alínea "b" do

inciso I do artigo 491;

c) a partir do mês

seguinte àquele em que se constatar falta de pagamento, se se

tratar de imposto exigido em, auto de infração nas

hipóteses do inciso II do artigo 491;

d) a partir do mês seguinte àquele em que ocorrer a falta de pagamento, nas demais hipóteses;

II - relativamente à multa, a partir do segundo mês subsequente ao da levratura do auto de infração.

§ 1.º - A

correção monetária será determinada com

base nos coeficientes de atualização vigorantes nomes em

que ocorrer o pagamento do débito fiscal, estabelecidos

mensalmente pela Secretaria da Fazenda, que observará, para esse

fim, os adotados pelos órgãos

federais competentes relativamente às Obrigações

Reajustápaveis do Tesouro Nacional ou a débitos fiscais,

ou, ainda aqueles que forem determinados com base em índices do

Estados de São Paulo.

§ 2.º - Quaisquer

acréscimos, incidentes sobre o débito fiscal,

serão calculados sobre o respectivo montante atualizado

monetariamente nos termos deste artigo.

SEÇÃO III

DO DEPÓSITO PARA INTERRUPÇÃO DO ACRESCIMO E DA CORREÇÃO MONETÁRIA

Artigo 555 - Poderá o

contribuinte, em qualquer fase do processo administrativo ou judicial,

depositar em dinheiro a importância questionada, operando-se a

interrupção da incidência da correção

monetária e do acrécimo de que tratam os artigos 553 e

554, a partir do mês seguintes aquele em que for efetuado o

depósito.

§ 1.º - Entende-se

por importância questionada a exigida no respectivo processo,

corrigida monetariamente com base nos coeficientes a que alude o §

1.º do artigo anterior vigorantes no mês em que ocorrer o

depósito, e a do acréscimo previsto no artigo 553.

§ 2.º - O

depósito será efetudo, na forma e condições

estabelecidas pela Junta de Coordenação Financeira do

Estado, em instituição financeira oficial, integrada no

sistema de crédito do Estado, em conta especial vinculada,

incidindo sobre o seu valor correção monetária e

juros, isolada ou englobadamente, nos termos da

legislação federal pertinente.

§ 3.º - Reduzida ou

cancelada a exigência fiscal, dentro de 90 (noventa)

dias, contados da secisão final, será autorizada

liberação parcial ou depósito; se parcial a

liberação, ao contribuinte destinar-se parte dos

rendimentos do depósito, na proporção da

importâcia liberada.

SEÇÃO IV

DO PARCELAMENTO DO DÉBITO FISCAL

Artigo 556 - O débito

fiscal relativo ao imposto de circulação de mercadorias

poderá ser recolhido em parcelas mensais, iguais e consecutivas,

nas condições estabelacidas nesta Seção.

§ 1.º - Para os

efeitos deste artigo, considera-se débito fiscal a soma do

imposto e da multa, corrigidos monetariamente, e dos acréscimos

previstos na legislação.

§ 2.º - O

débito fiscal inscrito para cobrança executiva somente

será parcelado se o respectivo pedido for protocolado até

o (décimo) dia, contado da data da intimação da

penhora.

§ 3.º - O

número máximo de parcelas será fixado em ato do

Secretário da Fazenda, facultadas distinções

setoriais regionais e conjunturais, bem como entre débitos

não inscritos, inscritos para cobrança executiva e

relativamente a estes, entre débitos ajuizados e não

ajuizados.

§ 4.º- Em casos

julgados excepcionais, o Secretário da Fazenda poderá

autorizar o parcelamento independentemente de observância de

prazo e condições de que tratam os parágrafos

2.º e 3.º.

Artigo 557 - Para efeito de determinação do débito fiscal, observar-se-á:

I - tratando-se de débito apurado pelo fisco:

a) se o procedimento fiscal

tiver sido julgado, o débito será o fixado na

decisão administrativa proferida até a data de entrada do

pedido de parcelamento na repartição fiscal;

b) se o procedimento fiscal

não tiver sido julgado, o débito será o fixado na

notificação ou no auto de infração e

imposição de multas:

II - tratando-se de débito não apurado pelo fisco o débito será o denunciado pelo contribuinte.

III - tratando-se de

débito inscrito para cobrança executiva, o débito

será o constante do termo de inscrição;

IV - em qualquer hipótese, atualizados monetariamente os valores

de imposto e multa na forma do disposto no artigo 554, ao débito

somar-se-á o valor do acréscimo previsto no artigo 553.

Parágrafo único -

Para os fins previstos no inciso IV, a atualização

monetária far-se-á com base nos coeficientes vigorantes

no mês em que for deferido o pedido, determinando-se o valor do

acréscimo na data da decisão, devendo incluir-se esse dia.

Artigo 558 - O débito

fiscal ficará sujeito a um acréscimo financeiro, de valor

superior ao dos custos financeiros do mercado, fixado em ato do

Secretário da Fazenda.

Parágrafo único - O acréscimo integrará o débito fiscal para os efeitos desta Seção.

Artigo 559 - O parcelamento não poderá ser cumul do com os benefícios previstos no artigo 535.

Artigo 560 - O pedido do

parcelamento de débito fiscal obedecerá a modelos fixados

pela Secretaria da Fazenda e será entregue nos locais por ela

indicados.

Artigo 561

- A declaração de débito consrante do pedido

é de exclusiva responsabilidade do contribuinte, não

implicando a concessão do parcelamento em recohecimento do declarado, nem, em

renúncia da Fazenda do direito de apurar sua exatidão e

exigir diferenças, com aplicação das

sanções legais cabíveis.

Artigo 562 - O pedido de parcelamento produz os seguintes efeitos:

I

- confissão irretratável do débito fiscal e

renúncia a defesa pu recurso, administratativo ou judicial, bem

como desistência dos interpostos:

II - exclusão de ação fiscal, se se tratar de débito espontanaeamente denunciado:

III -

interrupção da incidência da correção

monetária e do acréscimo de que tratam os artigos 553 e

554, a partir do mês seguinte àquele em que for deferido o

pedido.

Artigo 563 - Protocolo o pedido, não se admitirá inclusão de outros débitos.

Artigo 564

- Corresponderá a cada pedido um acordo, constituido um

só parcelamento a pluralidade de acordos decorrentes de pedido

protocolados no mesmo ato.

Artigo 565 - O acordo para pagamento parcelado considera-se:

I - celebrado, com o recolhimento, da primeira parcela;

II - denunciado, com a falata de recolhimento, dentro do prazo, de qualquer das parcelas subsequentes à primeira.

§ 1.º - Lavrar-se-á termo de acordo, se se tratar de débito inscrito para cobrança executiva.

§ 2.º -

O Secretário da Fazenda poderá dispor, em casos

execpcionais, que o atraso no recolhimento de imposto devido por

operações efetuadas no curso do parcelamento constitua

também razão determinado da denúncia do acordo.

§ 3.º

- Denunciado o acordo, prosseguir-se-á na cobrança do

débito remanescente, sujeittando-se o salvo devedor do imposto e

da multa à correção monetária e ao

acréscimo previstos nos artigos 553 e 554, observando quanto ao

termno inicial, o disposto nos incisos I e II de ambos os artigos

menciados.

Artigo 566

- Das parcelas relativas ao débito remanescente

excluir-se-á o acrésimo financeiro previsto no artigo

558, que lhes corresponda, sempre que:

I - denunciado a acordo;

II - líquidadas, no mesmo ato, todas as parcels vincendas.

Artigo 567

- Cada estabelecimento do mesmo titular é considerado

autônomo para efeito de parcelamento de débito fiscal.

Artigo 568 - A Secretaria da Fazenda poderá emitir jogo de guias para recolhimento das parcelas.

§ 1.º - Emitido o jogo de guias, entende-se deferido o pedido.

§ 2.º - O contribuinte deverá comparecer à repartição fiscal para retirada do jogo de guias.

Artigo 569 - O prazo para recolhimento das parcelas obedecerá às seguintes disposições:

I - na hipótese do artigo anterior, o vencimento de cada parcela será nas guias de recolhimento:

II - nas demais hipóteses:

a) tratando-se

débito não inscrito para cobrança executiva, o

prazo para recolhimento da primeira parcela será de 15 (quinze)

dias, contados da notificação do despacho

concessório;

b)

tratando-se de débito inscrito para cobrança executiva, a

primeira parcela será recolhida no ato da assinatura do termo de

acordo.

Parágrafo único -

Nos casos previstos no inciso II, determinar-se-á o dia em que

vencerão as demais parcelas pelo dia em que for efetuado o

primeiro recolhimento.

Artigo 570 - Não se concederá outro parcelamento, senão depois de cumprido o anterior.

§ 1.º - Considera-se cumprido o parcelamento, sempre que o débito

remanescente tenha sido inscrito para cobrança executiva.

§ 2.º

- O diposto no "caput" aplica-se autonomamento ao parcelamento de

débito não incrito e ao de débito incrito para

cobrança executiva.

Artigo 571

- Deferido o pedido de parcelamento sde débito inscrito para

cobrança executiva, será o devedor notificado a, dentro

do prazo de 15 (quinze) dias, assinar o termo de acordo.

Parágrafo único -

Susta-se-ó o curso da ação executiva somente

após a celebração do acordo, devendo homologar-se

em juízo o respectivo acordo.

SEÇÃO V

DA LIQUIDAÇÃO DO DÉBITO FISCAL MEDIANTE UTILIZAÇÃO DE CRÉDITO DO IMPOSTO

Artigo 572

- O contribuinte poderá requerer a liquidação de

débitos fiscais relativos ao imposto de circulação

de mercadorias mediante utilização de créditos do

mesmo imposto, acumulados nos termos do artigo 466 ou em razão

de qualquer das ocorrências previstas no artigo 49.

§ 1.º -

Para os efeitos deste artigo, considera-se débito fiscal a soma

do imposto, da multa e da correção monetária

prevista no artigo 554.

§ 2.º - É

liquidável a correção monetária incidente

até o mês anterior àquele em que for protocolado o

pedido.

§ 3.º - O

crédito acumulado referido no "caput" poderá,

também, ser utilizado para a liquidação de

débitos fiscais de outros estabelecimentos do mesmo titular.

§ 4.º - A liquidação não poderá ser cumulada com o benefício previsto no artigo 535.

Artigo 573 - Para efeito de determinação do débito fiscal, observar-se-á:

I - tratando-se de débito apurado pelo fisco:

a) se o procedimento fiscal

tiver sido julgado, o débito será fixado na

decisão administrativa proferida até a data de entrata do

pedido de liquidação na repartição fiscal;

b) se o procedimento fiscal

não tiver sido julgado, o débito será fixado na

notificação ou no auto de infração e

imposição de multa;

II - tratando-se de débito não apurado pelo fisco, o débito será o denunciado pelo contribuinte;

III - tratando-se de

débito inscrito para cobrança executiva, o débito

será o constante no termo de inscrição,

exclusivamente o acréscimo dela decorrente, previsto no artigo

581;

IV - em qualquer

hipótese, aos valores do imposto e da multa somar-se-á o

da correção monetária prevista no artigo 554.

Artigo 574 - O pedido de liquidação implica em:

I - confissão

irretratável do débito fiscal e em expressa

renúncia a qualquer defesa ou recurso administrativo ou

judicial, bem como em desistência dos já interpostos;

II - interrupção

da incidência da correção monetária e do

acréscimo de que tratam os artigos 553 e 554, a partir do

mês seguinte àquele em que for deferido o pedido.

III - obrigatoriedade de reserva:

a) de crédito fiscal

suficiente para a liquidação do débito, se este

for igual ou inferior àquele;

b) de todo o crédito fiscal, se o débito lhe for superior.

§ 1.º - A reserva de

crédito far-se-á mediante lançamento, no Registro

de Apuração do ICM no quadro "Débito do Imposto",

item "002 - Outros Débitos", com a expressão "Reserva de

crédito do ICM para liquidação de débito

fiscal", no período de apuração em que for

protocolado o pedido, relativamente ao débito nele indicado.

§ 2.º - Na hipótese do § 2.º do artigo seguinte, far-se-ão lançamentos autônomos.

§ 3.º - Até

que se ultime a liquidação, o contribuinte não

poderá utilizar, para outros fins, o crédito reservado na

forma dos parágrafos anteriores; se se positivar, afinal, que o

crédito reservado é superior ao montante liquidado,

será a parte restante lançada, a crédito, no

Registro de Apuração do ICM, no quadro "Crédito do

Imposto", item "007 - Outros Créditos", com a expressão

"Excesso de reserva de crédito do ICM para

liquidação de débito fiscal".

§ 4.º - A reserva de

crédito nos termos deste artigo exclui a aplicação

do disposto no artigo 479 apenas em relação aos

débitos indicados no pedido de liquidação.

Artigo 575 - O pedido de liquidação conterá:

I - o nome, o endereço,

os números de inscrição estadual e no CGC, e

código de atividade econômica do estabelecimento

requerente;

II - valor do saldo credor apurado no período imediatamente anterior àquele em que for protocolado o pedido;

III - valor do crédito reservado nos termos do artigo anterior;

IV - indicação dos valores do imposto, da multa,

da correção monetária, do débito fiscal, e,

ainda:

a) número do respectivo

processo, auto de infração ou notificação,

se se tratar de débito apurado pelo fisco, não inscrito

para cobrança executiva;

b) período a que se

refere, se se tratar de débito não apurado pelo fisco,

não inscrito para cobrança executiva;

c) número do executivo

fiscal ou do processo, conforme tenha o débito, inscrito para

cobrança executiva, sido ou não ajuizado.

§ 1.º - Na

hipótese do § 3.º do artigo 572, o pedido, será

formulado pelo estabelecimento que possuir o crédito acumulado,

e conterá, ainda, os dados referidos no inciso I relativos ao

estabelecimento devedor.

§ 2.º - Serão

feitos pedidos autônomos para débitos inscritos e

não inscritos para cobrança executiva.

§ 3.º - O pedido de liquidação será formulado conforme modelo aprovado pela Secretaria da Fazenda.

Artigo 576 - O débito

não apurado pelo fisco, indicado no pedido, será objeto

de declaração conforme modelo aprovado pela Secretaria da

Fazenda.

§ 1.º -

Serão elaboradas tantas declarações quantos fo

forem os estabelecimentos devedores, inclusive o requerente, se devedor.

§ 2.º - A declaração será

entregue juntamente com o pedido de liquidação e

formará processo autônomo.

§ 3.º - É

dispensada a declaração somente quando o débito de

que trata este artigo for único indicado no pedido.

§ 4.º - O disposto neste artigo não se aplica a débito inscrito para cobrança executiva.

Artigo 577 - O pedido de

liquidação será decidido pelo Secretário da

Fazenda ou por autoridade por ele designada.

Artigo 578 - Deferido o pedido, o contribuinte deverá, no prazo de 30 (trinta) dias:

I - recolher de uma só vez:

a) a diferença entre o

valor do débito fiscal na data do diferimento do pedido e do

crédito reservado, se este for inferior àquele;

b) os acréscimos previsto nos artigos 553 e 581;

c) juros, custas e demais despesas judiciais;

II - firmar, para cada débito fiscal, termo de liquidação.

Artigo 579 - Pela Secretaria da Fazenda, assinará o termo de liquidação:

I - o chefe do Posto Fiscal a

que estiver subordinado o estabelecimento requerente, tratando-se de

débito fiscal não inscrito para cobrança executiva;

II - o Procurador-Chefe da

Procuradoria Fiscal do Es Estado ou Procurador do Estado por ele

designado, tratando-se de débito inscrito para cobrança

executiva.

Artigo 580 - Atendido o

disposto no artigo 578, providenciar-se-á a

sustação da cobrança administrativa ou judicial.

SEÇÃO VI

DA DÍVIDA ATIVA

Artigo 581 - O débito

fiscal, de qualquer natureza, quando inscrito para cobrança

executiva, será acrescido de 20% (vinte por cento).

Parágrafo único - Se o débito for recolhido antes do ajuizamento, o acréscimo será reduzido para 10% (dez por cento).

Artigo 582 - O

Secretário da Fazenda poderá determinar sobre não

inscrição do débito fiscal para cobrança

executiva, sobre sustação e cancelamento de

cobranças da dívida ativa, nos casos de comprovada

inexequibilidade ou manifesta inconveniência para a Fazenda

Pública do Estado.

CAPÍTULO VII

DA CONTAGEM DE PRAZOS

Parágrafo único - Os prazos só se iniciam e vencem em dia de expediente normal da repartição.

Artigo 583 - Os prazos marcados

neste Regulamento contam-se em dias corridos, excluindo-se o dia de

início e incluindo-se o de vencimento.

TÍTULO XII

DAS DISPOSIÇÕES FINAIS

CAPÍTULO I

DA CODIFICAÇÃO DAS OPERAÇÕES

Artigo 584 - Todas as

operações realizadas pelo contribuinte serão

codificadas mediante utilização do Código Fiscal

de Operações, anexo a este Regulamento.

Parágrafo único -

As operações relativas ao mesmo Código Fiscal de

Operações serão aglutinadas em grupos

homogêneos, para efeito de lançamento nos livros fiscais e

de declaração na Guia de Informação e

Apuração do ICM.

CAPÍTULO II

DO AJUSTE DE DIFERENÇAS

Artigo 585 - Dá-se por

ajustada diferença acusada em recolhimento do imposto, desde que

de valor inferior a Cr$ 1,00 (um cruzeiro).

CAPÍTULO III

DA PARTICIPAÇÃO DOS MUNICÍPIOS NO PRODUTO DA ARRECADAÇÃO DO IMPOSTO

SEÇÃO I

DA PARCELA PERTENCENTE AOS MUNICÍPIOS

Artigo 586 - Do produto da

arrecadação efetiva do imposto de

circulação de mercadorias, 20% (vinte por cento)

constituem receita dos Municípios.

§ 1.º - As parcelas

pertencentes aos Municípios serão creditadas em conta

especial, da qual são titulares conjuntos todos os

Municípios do Estado, aberta na matriz do Banco do Estado de

São Paulo S.A., sob o título "Conta de

Participação do Municípios no Imposto de

Circulação de Mercadorias", e entregues de acordo com o

disposto no Decreto-Lei Federal n.º 1.

216, de 9 de maio de 1972, mediante a aplicação do

índice percentual correspondente a cada Município,

apurado pela Secretaria da Fazenda.

§ 2.º - Os

depósitos serão obrigatoriamente efetuados, de

conformidade com instruções pela Secretaria da Fazenda,

em agência de um dos seguintes estabelecimetnos:

1. Banco do Estado de São Paulo S. A.;

2. Caixa Econômica do Estado de São Paulo.

§ 3.º - Da parcela de que

trata este artigo será deduzida a importância de 1% (um por

cento), destinada ao custeio de despesas administrativas, nos termos do

artigo 10 do Decreto - Lei Federal n.º 1. 216, de 9 de maio de

1972.

SEÇÃO II

DA APURAÇÃO DO ÍNDICE PERCENTUAL DE CADA MUNICÍPIO

Artigo 587 - a

apuração do índice percentual correspondente a

cada Município será feita com base nas

informações constantes nas declarações

apresentadas pelos contribuintes na forma prevista nos artigo 218 a 223.

Artigo 588 - Os

Municípios poderão, no período fixado para a

coleta das declarações de que trata o artigo 218, adotar

providências junto aos contribuintes visando à

apresentação das mesmas.

Artigo 589 - A Secretaria da

Fazenda fará publicar, anualmente, listagem dos

municípios paulistas, indicando, em relação a cada

um, o valor adicionado ocorrido no exercício anterior, bem como

o respectivo índice percentual, calculado este com base no valor

adicionado apurado nos 2 (dois) anos civis imediatamente anteriores.

§ 1.º - Os

Municípios terão o prazo de 30 (trinta) dias a contar da

publicação prevista neste artigo para apresentar

reclamação.

§ 2.º - Para os

efeitos do disposto no parágrafo anterior, o município

apresentará petição, na qual deverá:

1. arrolar as divergências ou omissões;

2. juntar demonstrativos que englobará todos os valores objeto da contestação;

3. juntar todos os documentos comprobatórios da reclamação.

§ 3.º - Não

será recebida reclamações elaboradas em desacordo

com as normas baixadas sobre a matéria pela Secretaria da

Fazenda.

TÍTULO XIII

DAS DISPOSIÇÕES TRANSITÓRIAS

Artigo 1.º - Os

débitos fiscais relativos ao imposto declarado ou transcrito nos

termos da Lei n.º 10. 396, de 22 de dezembro de 1971, bem como os

decorrentes de parcel mensal devida por contribuinte enquadrado no

regime de estimativa, vencidos até 31 de dezembro de 1974

ficarão sujeitos:

I - à multa prevista no

artigo 79 da Lei n.º 9. 590, de 30 de dezembro de 1966, na

redação dada pelo artigo 8.º do Decreto-Lei n.º

79, de 28 de maio de 969;

II - quando ajuizados para

cobrança executiva, correção monetária de

seu valor a partir do primeiro mês do trimestre civil seguinte

àquele em que tiver ocorrido o vencimento do prazo fixado para

pagamento do imposto, observado, no mais, o diposto nos §§

1.º e 2.º do artigo 554 deste Regulamento.

Artigo 2.º - Os

débitos fiscais decorrentes do imposto de

circulação de mercadorias e respectivas multas, exigidos

em auto de infração e imposição de multa

levrado no período de 1.º de julho de 1969 até 31 de

dezembro de 1979, terão seu valor corrigido monetariamente a

partir do primeiro mês do trimestre civil seguinte ao dia da

lavratura do auto de infração e imposição

de multa, observado, no mais, o disposto nos §§ 1.º e

2.º do artigo 554 deste Regulamento.

Artigo 3.º - Os

débitos fiscais relativos ao imposto de circulação

de mercadorias e respectivas multas, de qualquer natureza, vencidos

até 31 de dezembro de 1974, já inscritos para

cobrança executiva ou, quando vierem a sê-lo,

ficarão sujeitos aos juros de 1% (um por cento) de que trata o

artigo 48 da Lei n.º 7. 951, de 2 de julho de 1963, na

redação dada pelo artigo 33 da Lei n.º 8. 662, de 21

de janeiro de 1965.

Artigo 4.º Os

débitos fiscais relativos ao imposto de circulação

de mercadorias, exceto os referidos no artigo 1.º destas

Disposições Transitórias, ocorridos até 31

de dezembro de1974, exigidos em autos de infração e

imposição de multa lavrado posteriormente àquela

data, ficarão sujeitos ao acréscimo e à

correção monetária previstos nos artigo 553 e 554

deste Regulamento, a partir do mês de janeiro de 1975.

Artigo 5.º - As multas

aplicadas nos termos do artigo 158 do Regulamento do Imposto de

Circulação de Mercadorias, aprovado pelo Decreto n.º

47.763, de 17 de fevereiro de 1967, em sua redação

original ou com modificações decorrentes do artigo

5.º do Decreto n.º 50.085, de 26 de julho de 1968, e do

artigo 18 do Decreto n.º 52.103, de 30 de junho de 1969, bem como

as multas aplicadas nos termos do artigo 5.º do Decreto n.º

52. 369, de 26 de janeiro de 1970, do artigo 9.º do Decreto

n.º 52.436, de 10 de junho de 1970 e dos artigos 9.º a 11 do

Decreto n.º 52.666, de 26 de fevereiro de 1971, estando em curso

o procedimento fiscal e ainda não ajuizado o débito

fiscal, serão revistas em consonância com o disposto no

artigo 491 deste Regulamento.

§ 1.º - Para os fins deste artigo observar-se-á o seguinte:

1. tendo o auto tramitado, com ou sem defesa, até a data da

publicação deste Regulamento, a revisão

será feita pela Seção de Julgamento na

própria decisão;

2. havendo interposição de recurso, a revisão

será feita pelo Tribunal de Impostos e Taxas na própria

decisão;

3. havendo decisão definitiva e não tendo sido a

dívida ainda inscrita para cobrança executiva, a

revisão será feita pelo Delegado Regional

Tributário;

4. tendo sido inscrita a

dívida para cobrança executiva, a revisão

será feita pela Procuradorial Fiscal.

§ 2.º - O Posto

Fiscal fará a revisão qualquer que seja a fase em que se

encontre a cobrança, salvo se a dívida estiver inscrita

para cobrança executiva, nos casos em que o contribuinte:

1. compareça para efetuar o pagamento do débito fiscal;

2. protocole pedido de parcelamento do débito fiscal.

§ 3.º - Das revisões previstas nos itens 3 e 4

do § 1.º, que se farão mediante ato

declaratório, cientificar-se-á o contribuinte,

concedendo-se-lhe parzo de 30 (trinta) dias para pagamento do

débito fiscal, sob pena de cobrança executiva.

Artigo 6.º - O imposto de

circulação de mercadorias, devido pelos contribuintes

cujos estabelecimentos estejam classificadas nos Códigos de

Atividade Econômica 40.570 a 40.643 e relativos às

operações efetuadas no mês de outubro de 1974,

deverá ser recolhido até o dia 10 de janeiro de 1975.

Artigo 7.º - O imposto de

circulação de mercadorias, devido pelos contribuintes

cujos estabelecimentos estejam classificados nos Códigos de

Atividade Econômica 40.051 e 50.051 e relativo às

operações efetuadas nos meses de agosto de 1974 a

fevereiro de 1975, deverá ser recolhido na seguinte conformidade:

I - Código 40.051:

a) operações efetuadas no mês de agosto de 1974 - dia 13 de janeiro de 1975;

b) operações efetuadas no mês de setembro de 1974 - dia 27 de janeiro de 1975;

c) operações efetuadas no mês de outubro de 1974 - dia 13 de fevereiro de 1975;

d) operações efetuadas no mês de novembro de 1974 - dia 27 de fevereiro de 1975;

e) operações efetuadas no mês de dezembro de 1974 - dia 12 de março de 1975;

f) operações efetuadas no mês de janeiro de 1975 - dia 27 de março de 1975;

g) operações efetuadas no mês de fevereiro de 1975 - dia 25 de abril de 1975;

II - Código 50.051:

a) operações efetudas no mês de setembro de 1974 - dia 13 de janeiro de 1975;

b) operações efetuadas no mês de outubro de 1974 - dia 27 de janeiro de 1975;

c) operações efetuadas no mês de novembro de 1974 - dia 13 de fevereiro de 1975;

d) operações efetuadas no mês de dezembro de 1974 - dia 27 de fevereiro de 1975;

e) operações efetuadas no mês de janeiro de 1975 - dia 12 de março de 1975;

f) operações efetuadas no mês de fevereiro de 1975 - dia 27 de março de 1975.

Artigo 8.º - O imposto de

circulação de mercadorias, devido pelos contribuintes

cujos estabelecimentos estejam classificados nos códigos de

atividade econômica 60.000 a 76.000 e relativo às

operações efetuadas nos meses de dezembro de 1974 e

janeiro, fevereiro e março de 1975, deverá ser recolhido

nos seguintes prazos:

I - Códigos 60.000 a 60.849:

a) operações efetuadas no mês de dezembro de 1974 - dia 13 de fevereiro de 1975;

b) operações efetuadas no mês de janeiro de 1975 - dia 11 de março de 1975;

c) operações efetuadas no mês de fevereiro de 1975 - dia 11 de abril de 1975;

d) operações efetuadas no mês de março de 1975 - dia 22 e abril de 1975;

II - Códigos 61.000 a 63.000:

a) operações efetuadas no mês de

dezembro de 1974 - dia 13 de fevereiro de 1975;

b) operações efetuadas no mês

de Janeiro de 1975 - dia 11 de março de 1975;

c) operações efetuadas no mês de

fevereiro de 1975 - dia 20 de março de 1975;

d) operações efetuadas no mês de março de 1975 - dia 15 de abril de 1975;

III - Códigos 64.000 a 76.000:

a) operações

efetuadas no mês de dezembro

de 1974 - dia 13 de fevereiro de 1975;

b) operações efetuadas no mês

de janeiro de 1975 - dia 11 de- março de 1975;

c) operações efetuadas no mês de fevereiro

de 1975 - dia 11 de abril de 1975;

d) operações efetuadas no mês de março de 1975 - dia 22 de abril de 1975.

Parágrafo único - O disposto neste artigo não se aplica aos contribuintes enquadrados no

regime de estimativa.

Artigo 9.º - Durante o exercício de 1975 o Registro de

Controle da Produção e do Estoque previsto no artigo 141 deste Regulamento

poderá ser escriturado com as seguintes simplificações:

I - é facultado o lançamento de totais diários na coluna

"Produção No próprio Estabelecimento", sob o título

"Entradas";

II - é facultado o lançamento de totais diários na

coluna "Produção - No próprio Estabelecimento", sob o título

"Saídas", em se tratando de matéria-prim,» produto intermediário e

material de embalagem, quando remetidos do almoxarifado para o setor de

fabricação, para industrialização no próprio estabelecimento;

III - nos casos previstos nos incisos I e II, exceção

feita à coluna "Data", fica dispensada a escrituração das colunas

sob os títulos "Documento" e "lançamento", bem como das

colunas "Valor" sob os títulos "Entradas" e

"Saídas";

IV - o lançamento do saldo na coluna "Estoque"

poderá ser feito uma só vez no final dos lançamentos do dia;

V - as mercadorias que tenham

pequena expressão

na composição do produto final, tanto em termos

físicos, quanto em valor,

poderão ser agrupadas numa mesma folha, desde que se enquadrem

numa mesma posição da Tabela de Incidência do

Imposto Sobre Produtos Industrializados (TIPI)

§ 1.º

- Os estabelecimentos atacadistas não equiparados a industriais

ficam dispensados da escrituração do quadro

"Classificação Fiscal" e das colunas ''Valor" sob os

títulos ''Entradas'' e ''Saídas'' e da coluna ''IPI'' sob o

título ''Saídas''.

§ 2.º

- Os estabelecimentos industriais ou a eles equiparados pela

legislação do imposto sobre produtos industrializados e

os atacadistas, que possuírem controles quantitativos de mercadorias

que permitam perfeita apuração dos estoques permanentes,

poderão optar pela utilização desses controles em

substituição ao livro de que cuida este artigo,

observando-se:

1.

a opção será comunicada, por escrito, à

Superintendência Regional da Receita Federal de sua

jurisdição e a Secretaria da Fazenda, devendo anexar-se

modelos dos formulários adotados;

2. os controles substitutivos serão exibidos aos fiscos federal e estadual, sempre que solicitados;

3. poderão ser introduzidos nos modelos colunas para

indicação do "Valor" e do "IPI", tanto nas entradas,

quanto nas saídas de mercadorias, na medida em que tenham, por

finalidade, a obtenção de dados destinados ao

preenchimento da declaração de informações

do imposto sobre produtos industrializados;

4. é dispensada a prévia autenticação dos

formulários adotados em substituição ao livro;

5. será mantida, sempre atualizada, uma ficha-índice ou equivalente.

§ 3.º - Ficam

dispensados da opção de que trata o parágrafo

anterior os estabelecimentos que a tenham feito anteriormente nos

termos da legislação vigente em 31 de dezembro de 1974.

Artigo 10 - Ficam mantidos os

livros Registro de Produtos Agrícolas em Máquinas de

Beneficiamento e Registro de Armazéns Gerais, enquanto

não fixados os modelos especiais do livro Registro de Controle

da Produção e do Estoque, de que trata o § 10 do

artigo 141.

Artigo 11 -

Aplicar-se-ão as disposições dos artigos 305 a 308

somente após aprovação, pela Secretaria da

Fazenda, dos modelos do Certificado de Crédito e dos

demostrativos de que tratam, respectivamente, o § 1.º do

artigo 305 e os incisos I a III do artigo 313, devendo observar-se,

até então, inclusive que respeita ao crédito do

imposto pago a outro Estado por ocasião da remessa do

café cru, a legislação vigente em 31 de dezembro de 1974.

Artigo 12 - Fica mantido o

livro Registro de momento de Gado, até que seja aprovado o

modelo do Demonstrativo Gado de que trata o inciso III do artigo 357

deste Regulamento.

Artigo 13 -

Aplicar-se-ão as disposições dos artigos 343 a 347

somente após aprovação, pela Secretaria da Fazenda

dos modelos do Certificado de Crédito e dos demonstrativos que

tratam, respectivamente, o § 1.º do artigo 344 e os incisos e

II do artigo 357, devendo observar-se, até então,

inclusive que respeita ao crédito do imposto pago a outro Estado

por ocasião da remessa do gado, a legislação

vigente em 31 de dezembro de 1974.

Artigo 14 - As empresas

distribuidoras de automores beneficiárias de regime especiais

relativos a operações através de suas oficinas

deverão, até 30 de abril de 1975, requerer a

autorização de um dos sistemas previstos no artigo 416 deste Regulamento.

Parágrafo único -

Decorrido o prazo fixado neste artigo considerar-se-ão

automaticamente cassados os regimes especiais concedidos anteriormente

à vigência deste Regulamento, jeitando-se os contribuintes

que continuarem a deles se utilizarem as penalidades previstas na

legislação vigente.

Artigo 15 - As atuais

autorizações para uso de quina registradora de que trata

o artigo 104 deste Regulamento concedidadas ou renovadas anteriormente

a 4 de setembro de 1974 prevalecerão até 30 de abril de

1975.

Artigo 16 - O disposto nos artigos 2.º e 3.º do Decreto

n.º 3.817, de 14 de junho de 1974, aplicar-se-ã âs

exportações realizadas a partir de 1.º de janeiro de

1975, desde que respectivos contratos de exportação

tenham sido registrados Carteira do Comércio Exterior do Banco

do Brasil S/A.

Artigo 17- Independentemente da

existência de parcelamento em curso, até 30 de junho de

1975 será admitido por do de parcelamento de débito

fiscal relativo ao imposto de circulação de mercadorias,

inscrito ou não para cobrança executiva de que vencido

até 31 de dezembro de 1974 ou apurado pelo até a mesma

data.

Parágrafo único - Condiciona-se a concessão do fício ao cumprimento regular do parcelamento em curso.

Artigo 18 - O disposto no

inciso XLVII e no § 6.º artigo 5.º, bem como no §

4.º do artigo 444 deste Regulamento, ca-se às

operações efetuadas a partir de 9 de junho de 1974.

NOTA: Os modelos referidos no Regulamento serão publicados oportunamente.

CÓDIGO DE ATIVIDADE ECONÔMICA

TABELAS I E II de que trata o artigo 22 do Regulamento do ICM

TABELA I

RELAÇÃO DE ATIVIDADE

10.000 - Agricultura

20.000 - Pecuária e Outras Culturas Animais

30.000 - Indústria Extrativa

40.000 - Indústria de Transformação

41.000 - De pedras e outros materiais de construção

42.000 - Frigorífico

50.000 - Comércio Atacadista

51.000 - De Materiais de Construção

60.000 - Comércio Varejista

61.000 - De Materiais de Construção

62.000 - Loja de Departamento (Grande Varejo Diversificado)

63.000 - Supermercado (Auto-Serviço)

64.000 - Farmácia e Drogaria

65.000 - Bazar e Armarinhos

66.000 - Açogue, Casa de Carne e Peixaria

67.000 - Panificadora e Confeitaria

68.000 - Restaurante, Pizzaria e Churrascaria

69.000 - Doceria e "Bomboniere"

70.000 - Ambulante e Feirante

71.000 - "Boite", "Drive-in" e outras Casas Noturnas.[

72.000 - Mercaria e Empório

73.000 - Baar

74.000 - Quitanda e Frutaria

75.000 - Pastelaria e Lachonete

76.000 - Charutaria

80.000 - Outras Atividades

81.000 - Depósito Fechado (Sem Vendas)

82.000 - Mercado e Entreposto (Logradouro Público)

83.000 - Cooperativa

84.000 - Hospital e Casa Saúde

85.000 - Entidade Assistencial

86.000 - Industrialização por conta própria e de terceiros

90.000 - Atividades Auxiliares

91.000 - Armazém Geral

92.000 - Transportadora

93.000 - Despachante Aduaneiro

94.000 - Representante (Angariadores de Pedidos)

95.000 - Escritórios de Vendas, Administrativo e de Engenharia e Construção Civil

96.000 - Financiadoras

TABELA II

RELAÇÃO DE PRODUTOS

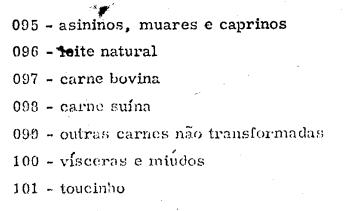

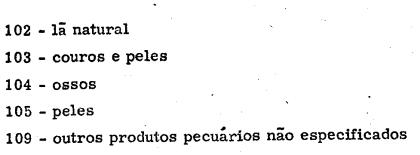

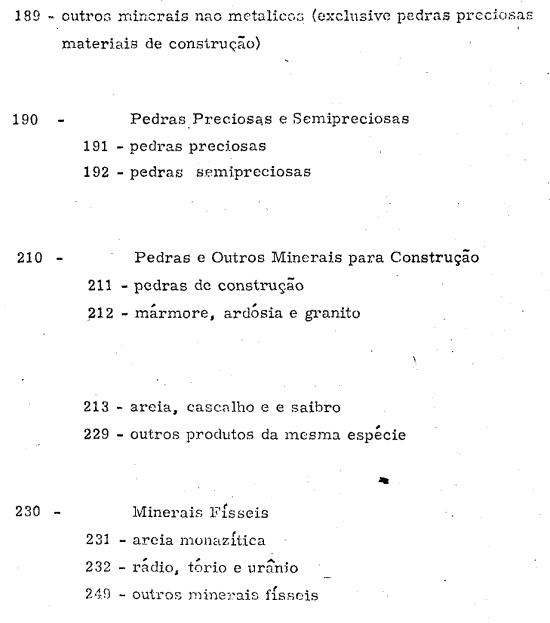

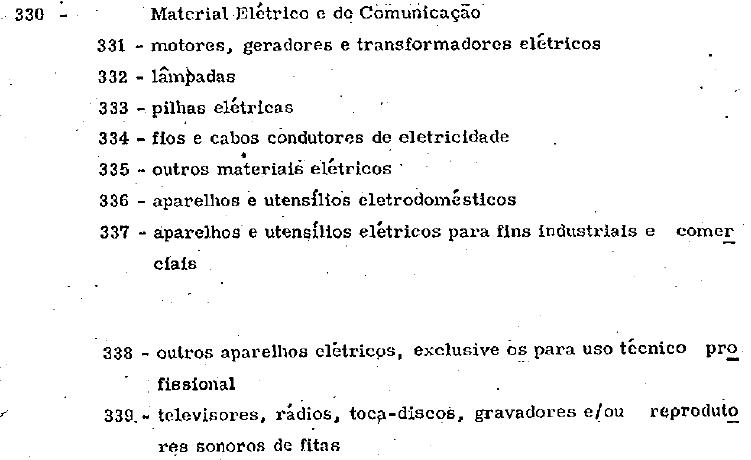

Produtos do Reino Vegetal "In Natura"

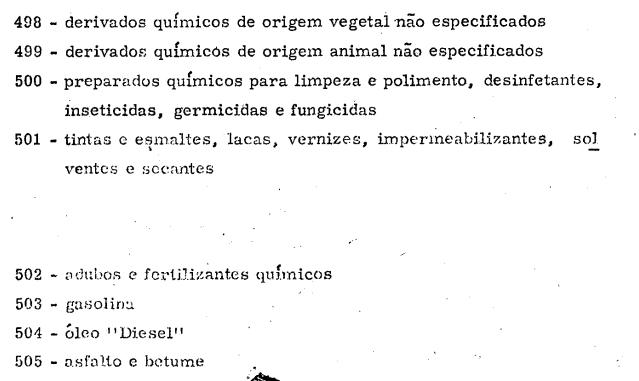

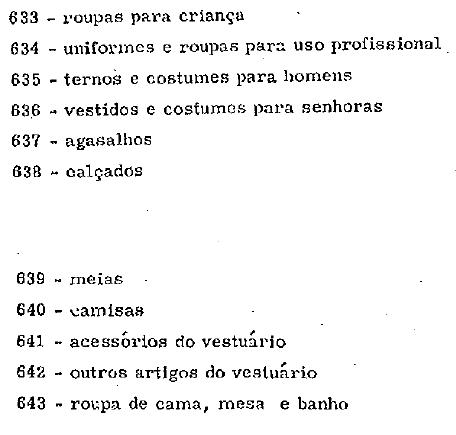

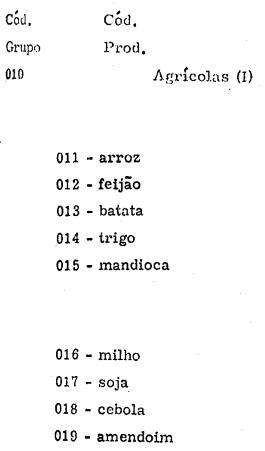

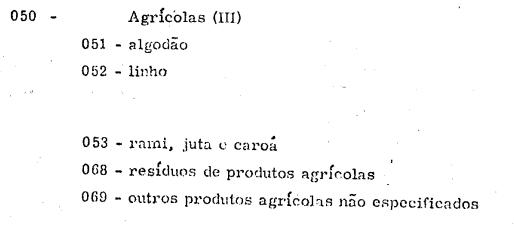

CÓDIGO FISCAL DE OPERAÇÕES DE QUE TRATA O ARTIGO 584 DO REGULAMENTO DO ICM

DAS ENTRADAS DE MERCADORIAS

1.00 - DO ESTADO

1.01 - Compras para industrialização e/ou comercialização

1.02 - Compras para uso e/ou consumo próprio

1.03 - Transferências para industrialização e/ou comercialização

1.04 - Transferência para uso e/ou consumo próprio

1.05 - Retorno de industrialização em outros estabelecimentos

1.06 - Retorno de remessas para vendas fora do estabelecimento

1.07 - Entradas para industrialização para outros estabelecimentos

1.08 - Devoluções

1.99 - Outras entradas não especificadas

2.00 - DE OUTROS ESTADOS

2.01 - Compras para industrialização e/ou comercialização

2.02 - Compras para uso e/ou consumo próprio

2.03 - Transferância para industrialização e/ou comercialização

2.04 - Transferência para uso e/ou consumo próprio

2.05 - Retorno de industrialização em outros estabelecimentos

2.06 - Retorno de remessas para vendas fora do estabelecimento

2.07 - Entradas para industrialização para outros estabelecimentos

2.08 - Devoluções

2.99 - Outras não especializadas

3.00 - DO EXTERIOR (Importação)

3.01 - Compras para industrialização e/ou comercialização

3.02 - Compras para uso e/ou consumo próprio

3.99 - Outras entradas não especificadas

DAS SAÍDAS DE MERCADORIAS

5.00 - PARA O ESTADO

5.01 - Vendas a contribuintes

5.02 - Vendas a não-contribuintes

5.03 - Transferência para industrialização e/ou comercialização

5.04 - Transferência para uso e/ou consumo próprio

5.05 - Remessas para industrialização por outros estabelecimentos

5.06 - Remessas para vendas fora do estabelecimento

5.07 - Retorno de industrialização para outros estabelecimentos

5.08 - Devoluções

5.99 - Outras saídas não especificadas

6.00 - PARA OUTROS ESTADOS

6.01 - Vendas a contribuintes para industrialização e/ou comercialização

6.02 - Vendas a não-contribuintes

6.04 - Transferência para industrialização e/ou comercialização

6.05 - Transferência para uso e/ou consumo próprio

6.06 - Remessas para industrialização por outros estabelecimentos

6.07 - Remessas para vendas fora do estabelecimento

6.08 - Retorno de industrialização para outros estabeleciementos

6.09 - Devoluções

6.99 - Outras saídas não especificadas

7.00 - PARA O EXTERIOR (Exportação)

7.01 - Vendas

7.09 - Outras saídas não especificadas

NOTAS EXPLICATIVAS DAS ENTRADAS DE MERCADORIAS

1.00 - DO ESTADO

Compreenderá as operações em que os estabelecimentos de

remetente e destinatário estejam localizados na mesma da

Federação.

1.01 - Compras para industrialização e/ou comercialização.

As entradas de mercadorias a serem utilizadas em processo de

industrialização e/ou para comercialização,

que tenham como causa jurídica uma operação de

compra e venda em que o recebedor figure com o comprador.

1.02 - Compras para uso e/ou consumo próprio

As entradas de mercadorias para uso e/ou consumo do estabelecimento,

que tenham como causa jurídica um operação de

compra e venda em que o recebedor figure como comprador.

1.03 - Transferência para industrialização e/ou comercialização

As entradas de mercadorias a serem utilizadas em processo de

industrialização e/ou para comercialização,

remetidas por outros estabelecimentos da mesma empresa (matriz, filial

etc.).

1.04 - Transferência para uso e/ou consumo próprio

As entradas de mercadorias para uso e/ou consumo do estabelecimento

recebedor, remetidas por outros estabelecimentos da mesma empresa

(matriz, filial, etc.).

1.05 - Retorno de industrialização em outros estabelecimentos

As entradas de mercadorias, industrializadas em estabelecimentos da

mesma empresa (matriz, filial, etc.) ou de terceiros, cuja remessa do

material tenha sido feita anteriormente ao industrializador para tal

fim e classificada no código de saída 5.05. Inclui-se

também no presente código o retorno de mercadorias

correspondentes às sobras da