DECRETO N. 23.163, DE 26 DE DEZEMBRO DE 1984

Ratifica convênios

celebrados nos termos da Lei Complementar n.° 24, de 7 de janeiro

de 1975, e aprova protocolos e Ajuste SINIEF

FRANCO MONTORO, Governador do Estado

de São Paulo, no uso de suas atribuições legais e

tendo em vista o disposto no artigo 4.° da Lei Complementar Federal

n.° 24, de 7 de janeiro de 1975,

Decreta:

Artigo 1.º - Ficam ratificados os Convênios ICM-33/84

a 39/84, 41/84 a 47/84 e 50/84, celebrados em Brasília, DF, em 11 de

dezembro de 1984, cujos textos, publicados no Diário Oficial da

União de 13 de dezembro de 1984, são republicados em

anexo a este decreto.

Artigo 2.º - Fica aprovado o Protocolo ICM-16/84, celebrado

em Brasília, DF, em 26 de novembro de 1984, cujo texto, publicado no

Diário Oficial da União de 30 de novembro de 1984, e

republicado em anexo a este decreto.

Artigo 3.º - Ficam aprovados o Protocolo ICM-18/84 e o

Ajuste SINIEF 02/84, celebrados em Brasília, DF, em 11 de dezembro de

1984, cujos textos, publicados no Diário Oficial da União

de 13 de dezembro de 1984, são republicados em anexo a este

decreto.

Artigo 4.º - Este decreto entrará em vigor na data de sua publicação.

Palácio dos Bandeirantes, 26 de dezembro de 1984.

FRANCO MONTORO

Joao Sayad, Secretário da Fazenda

Roberto Gusmão, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 26 de dezembro de 1984.

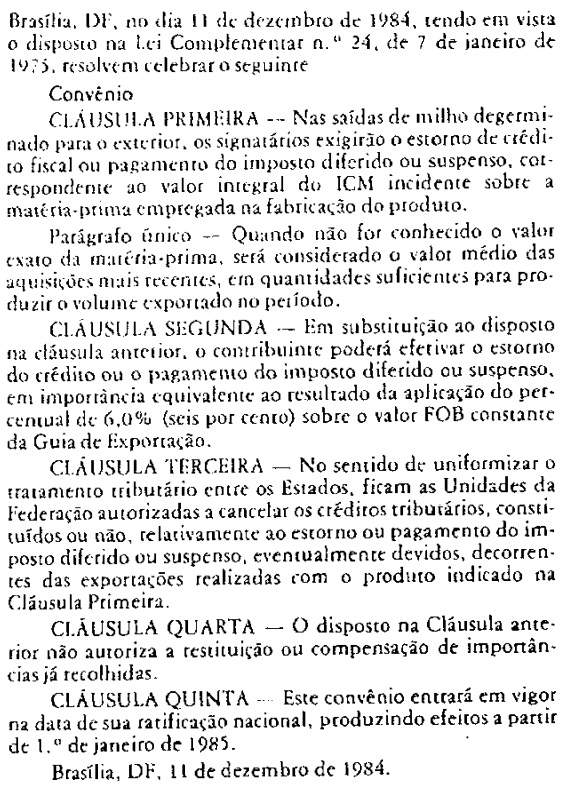

O Ministro da Fazenda e os Secretárias de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendaria, realizada em Brasília, DF, no dia 11 de dezembro de 1984,

tendo em vista o disposto na Lei Complementar n.° 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte:

Convênio

CLÁUSULA PRIMEIRA - Para os efeitos previstos no Convênio

AE 02/73, de 7 de fevereiro de 1973 e no Protocolo AE 16/73, de 26 de

novembro de 1973, alterado pelo Convênio ICM 33/75, de 5 de

novembro de 1975, e na Cláusula sexta do Convênio ICM

35/83, de 6 de dezembro de 1983, a expressão "farelo de milho"

compreende os produtos classificados nos códigos 23.02.01.01 e

23.04.10.01 da Nomenclatura Brasileira de Mercadorias.

CLÁUSULA SEGUNDA - Na exportação dos produtos

referidos neste Convênio, para os efeitos do disposto no §

3.° do art. 3.° do Decreto-lei n.° 406 de 31 de dezembro de

1968, a expressão "valor do produto resultante de sua

industrialização" corresponderá ao valor de custo

da produção industrial.

CLÁUSULA TERCEIRA - No sentido de uniformizar o tratamento

tributário entre os Estados, ficam as Unidades da

Federação autorizadas a cancelar os créditos

tributários, constituídos ou não, relativamente ao

estorno ou pagamento do imposto diferido ou suspenso, eventualmente

devidos, decorrentes das exportações dos produtos de que

trata a Cláusula primeira.

CLÁUSULA QUARTA - O disposto na Cláusula anterior

não autoriza a restituição ou

compensação de importâncias já recolhidas.

CLÁUSULA QUINTA - Este Convênio entrará em vigor na

data de sua ratificação nacional, produzindo efeitos a

partir de 1.° de janeiro de 1985.

Brasília, DF, 11 de dezembro de

1984.

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de dezembro de

1984, tendo em vista o disposto na Lei Complementar n.° 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Ficam prorrogados até 30 de junho de

1985 os benefícios fiscais previstos nas cláusulas

primeira a quinta do Convênio ICM 16/83, com as

alterações efetuadas por este Convênio.

CLÁUSULA SEGUNDA - Fica incluído na cláusula primeira do

Convênio ICM 16/83 o seguinte parágrafo:

"§ 3.º - O estabelecimento que, não sendo o

abatedor, efetuar operação interestadual com produtos

descritos no inciso V deverá estornar o excesso de

crédito presumido de que se créditou, calculando o valor a

estornar pela aplicação dos seguites percentuais sobre o

valor de entrada daquelas mercadorias:

I - 2 % (dois por cento) nas saídas com destino aos

Estados das Regiões Sudeste e Sul, exceto o Espírito

Santo;

II - 3,2% (três vírgula dois por cento) nas

saídas com destino aos Estados das Regiões Norte,

Nordeste, CentroOeste e Espírito Santo."

CLÁUSULA TERCEIRA - O "caput" da cláusula quinta do

Convênio ICM l6/83, de 31 de maio de 1983, passa a viger com a

seguinte redação:

"CLÁUSULA QUINTA - O imposto a recolher, resultante da

aplicação do disposto nas cláusulas anteriores,

será pago com redução de 40% (quarenta por cento)

do seu valor".

CLÁUSULA QUARTA - O "caput" da cláusula 8.ª do

Convênio ICM 35/77, passa a viger com a seguinte

redação:

"CLÁUSULA OITAVA - Os Estados e o Distrito Federal

concederão, nas entradas para abate, em estabelecimento de

contribuinte situado no respectivo território, e nas

saídas interestaduais de suínos, observadas pelos

beneficiários as instru- ções expedidas sobre a

matéria, pela Secretaria de Fazenda ou Finanças

respectiva, um crédito presumido de 30% (trinta por cento) do

valor resultante da alíquota cabível sobre o valor da

operação, nunca superior ao valor específico para

tal fim obtido de acordo com os preços fixados, periodicamente,

em ato emanado do órgão precitado com base no mercado

regional de gado suíno."

CLÁUSULA QUINTA - O benefício referido na cláusula

oitava do Convênio ICM 35/77 com a redação prevista

na cláusula anterior terá eficácia no

período de 1.° de janeiro a 30 de junho de 1985.

CLÁUSULA SEXTA - O percentual de crédito referido na

cláusula oitava do Convênio ICM 35/77 absorve todos os

eventuais créditos fiscais relativos aos insumos, facultando-se

aos Estados permitirem ao contribuinte opção pelos

créditos efetivos.

CLÁUSULA SÉTIMA - Ficam prorrogados até 30 de

junho de 1985 os benefícios fiscais previstos nas

cláusulas primeira segunda e terceira do Convênio ICM

35/83.

Brasília, DF, 11 de dezembro de 1984.

CONVÊNIO ICM 36/84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Ficam os Estados da Bahia, Ceará,

Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande

do Norte, Rondônia e Sergipe autorizados a excluir da

isenção do Imposto sobre Circulação de

Mercadorias - ICM as operações interestaduais dos

produtos constantes do Convênio ICM 44/75, de 10 de dezembro de

1975, promovidas por contribuintes situados no território

estadual.

CLÁUSULA SEGUNDA - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional, produzindo efeitos a partir de 1.º de janeiro de 1985.

Brasília, DF, 11 de dezembro de 1984.

CONVÊNIO ICM 37/84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Fica acrescentado a cláusula primeira

do Convênio ICM 27/83, de 06 de dezembro de 1983 o seguinte

parágrafo:

"Parágrafo único - Para os fins previstos nesta

cláusula e para os efeitos do disposto no § 3.° do

artigo 3.° do Decretolei n.° 406, de 31 de dezembro de 1968,

será considerado o valor de custo da produção

industrial.''

CLÁUSULA SEGUNDA - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional, produzindo efeitos a partir de 1.° de julho de 1985.

Brasília, DF, 11 de dezembro de 1984.

CONVÊNIO ICM 38/84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Fica o Estado de São Paulo autorizado

a cancelar os créditos tributários, constituídos

ou não, de responsabilidade da instituição beneficente de

educação gão e assistência Educandário

Eurípedes, e decorrentes das operações realizadas

até 30 de setembro de 1984.

CLÁUSULA SEGUNDA - O disposto na cláusula anterior

não implicará na restituição ou

compensação de importâncias já recolhidas.

CLÁUSULA TERCEIRA - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional.

Brasília, DF, 11 de dezembro de 1984.

CONVÊNIO ICM 39/84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Ficam os Estados e o Distrito Federal

autorizados a cancelarem os créditos tributários,

constituídos ou não, referentes às

operações com gesso (gipsita calcinada), realizadas

até 30 de novembro de 1984.

CLÁUSULA SEGUNDA - O benefício de que trata a

cláusula anterior será condicionado ao pagamento do ICM

devido pelas operações efetuadas a partir de 1.° de

dezembro de 1984,

CLÁUSULA TERCEIRA - O disposto neste convênio não

autoriza a restituição ou compensação de

importâncias já recolhidas.

CLÁUSULA QUARTA - Este Convênio entrará em vigor na

data da publicação de sua ratificação

nacional.

Brasília, DF, em 11 de dezembro de 1984.

CONVÊNIO ICM 41/84

Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Fica incluído o Estado de Pernambuco

na cláusula primeira do Convênio ICM 12/82, de 17-6-82.

CLÁUSULA SEGUNDA - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional.

Brasília, DF, 11 de dezembro de 1984.

(Assinaturas ilegíveis).

CONVÊNIO ICM 42/84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - O inciso II da Cláusula décima

segunda do Convênio ICM 1/84, de 8 de maio de 1984, passa a

vigorar com a seguinte redação:

"II - 1 (um) via adicional, igualmente visada, acompanhará as

mercadorias até o local de destino, devendo ser entregue

à unidade da Superintendência da Zona Franca de Manaus

(SUFRAMA), na forma e para os fins do artigo 49 do Convênio

celebrado em 15 de dezembro de 1970, que instituiu o Sistema Nacional

Integrado de Informações Econômico-Fiscais;"

CLÁUSULA SEGUNDA - Este convênio entrará em vigor

na data da publicação de sua ratificação

nacional.

Brasília, DF, 11 de dezembro de 1984.

(Assinaturas ilegíveis).

CONVÊNIO ICM 43/84

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 36.ª Reunião

Ordinária do Conselho de Política Fazendária,

realizada em Brasília, DF, no dia 11 de dezembro de 1984, tendo

em vista o disposto na Lei Complementar n.° 24, de 7 de janeiro de

1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Ficam excluídos os Estados do

Pará, do Ceará e do Maranhão das

disposições do Convênio ICM 18/83, de 11 de outubro

de 1983.

CLÁUSULA SEGUNDA - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional.

Brasília, DF, 11 de dezembro de 1984.

(Assinaturas ilegíveis).

CONVÊNIO ICM 44/84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de Janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - O item 5 da cláusula primeira do

Convênio AE 11 / 71, de 15 de dezembro de 1971, alterado pelos

Convênios ICM 04/78, de 21 de março de 1978 e ICM 31/78,

de 6 de dezembro de 1978, passa a vigorar com a seguinte

redação:

"5 - Na movimentação de mercadorias a CFP

utilizará Nota Fiscal série única,

na seguinte conformidade:

a) a nota fiscal será emitida em dez vias, com a seguinte destinação:

1.ª via - Destinatário/Escrituração;

2.ª via -IBGE;

3.ª via - Fisco do Estado de Destino;

4.ª via - Fisco do Estado de Origem;

5.ª via - CFP / Processamento;

6.ª via - Seguradora;

7.ª via - Emitente/Escrituração;

8.ª via - Armazém de Destino;

9.ª via - Depositário;

10.ª via - Agência Operadora.

b) as vias 2.ª, 3.ª e 4.ª e outras a

critério da CFP poderão ser substituúdas por

relação expedida por sistema de processamento

eletrônico de dados.

c) as Notas Fiscais da CFP terão numeração

seqüencial única para cada unidade da

Federação."

CLÁUSULA SEGUNDA - Ficam acrescentados a Cláusula

primeira do Convênio AE 11/71, de 15 de dezembro de 1971, os

seguintes parágrafos:

"§ 5.° - A CFP poderá alterar o número e a

destinação das vias do documento referido no item 6,

observando, no que couber, o disposto na alínea " b " do item 5.

§ 6.º - As vias da Nota Fiscal e do AGF mencionadas nos

§§ 1.°, 2.° e 3.° ficam substituídas

pelas respectivas vias de nova designação ordinal que

assumirem a destinação daquelas, no caso de

adoção, autorizada pelo fisco, das

substituições a que se referem a alínea "b" do

item 5 e o parágrafo anterior."

CLÁUSULA TERCEIRA - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional.

Brasília, DF, 11 de dezembro de 1984.

CONVÊNIO ICM 45/84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Fica acrescentado à cláusula

primeira do Convênio ICM 27/84, de 11 de setembro de 1984, o

seguinte parágrafo:

"Parágrafo único - Excluem-se da aplicação

do disposto nesta cláusula as exportações cujo

contrato de câmbio tenha sido fechado até o dia 4 de

outubro de 1984, desde que o embarque ocorra até 28 de fevereiro

de 1985."

CLÁUSULA SEGUNDA - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 5 de outubro de 1984.

Brasília, DF, 11 de dezembro de 1984.

CONVÊNIO ICM 46-84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Aos estabelecimentos revendedores, situados

nas Regiões Sudeste e Sul, que nas datas abaixo indicadas

possuam, em estoque, produtos referidos na Cláusula primeira do

Convênio ICM 20-84, de 11 de setembro de 1984, cujas entradas

tenham decorrido de operações isentas ou contempladas por

redução de base de cálculo, fica concedido um

crédito presumido do ICM calculado sobre os seguintes

percentuais daquele estoque:

I - 30% (trinta por cento) do estoque de 31-12-84;

II - 20% (vinte por cento) do estoque de 31-12-85;

III - 20% (vinte por cento) do estoque de 31-12-86;

IV - 30% (trinta por cento) do estoque de 31-12-84;

§ 1.º - O cálculo do crédito será

efetuado pela alíquota aplicável à

operação de que decorreu a entrada das mercadorias

existentes em estoque.

§ 2.º - Ocorrendo saída para

destinatários situados nas Regiões Norte, Nordeste e

Centro-Oeste, exigir-se-á o estorno dos créditos de que

trata esta cláusula.

§ 3.º - Fica assegurado o crédito presumido do

ICM nos percentuais e nas condições previstas no caput

desta cláusula, por ocasião das saídas tributadas

realizadas pelos Estados das Regiões Norte, Nordeste e

Centro-Oeste, observado o disposto no parágrafo primeiro.

CLÁUSULA SEGUNDA - As revogações de que trata a

cláusula quarta do Convênio ICM 20-84, de 11 de setembro

de 1984, não se aplicam às saídas das mercadorias

cujas operações tenham sido formalmente contratadas

anteriormente a 13 de setembro de 1984.

CLÁUSULA TERCEIRA - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional, produzindo efeitos a partir de 1.° de janeiro de 1985.

Brasília, DF, 11 de dezembro de 1984.

CONVÊNIO ICM 47-84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de dezembro de

1984, tendo em vista o disposto na Lei Complementar n.° 24, de 7 de

Janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - Ficam os Estados e o Distrito Federal

autorizados a conceder dispensa do pagamento e a cancelar

créditos tributários, constituídos ou não, do

Imposto sobre Circulação de Mercadorias e

acréscimos legais, relativamente mente as entradas no

estabelecimento do importador dos adubos potássicos, abaixo

especificados e quando exclusivamente destinados a

utilização na agropecuária e a preparacao e/ou

fabricação de produtos também destinados à

agropecuária, no período compreendido entre 19 de fevereiro de

1981 e 15 de março de 1984:

CLÁUSULA SEGUNDA - O disposto neste Convênio não

autoriza a restituição ou compensação de

importâncias pagas, nem se aplica aos casos em que o contribuinte

tenha transferido para os preços o encargo financeiro do

imposto.

CLÁUSULA TERCEIRA - Este Convênio entrará em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 11 de dezembro de 1984.

CONVÊNIO ICM 50/84

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 36. ª

Reunião Or- dinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

Convênio

CLÁUSULA PRIMEIRA - O item V do parágrafo único da

cláusula primeira do Convênio ICM 7/75, de 15 de abril de

1975, introduzido pelo Convênio ICM 12/84, de 8 de maio de 1984,

passa a ter a seguinte redação:

"V - operações realizadas a partir de 1.° de janeiro de 1985 - 8% (oito por cento)".

CLÁUSULA SEGUNDA - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional.

Brasília, DF, 11 de dezembro de 1984.

Os Estados da Bahia, Espírito Santo, Minas Gerais,

Paraná, Rio Grande do Sul, Rio de Janeiro, Santa Catarina e

São Paulo, neste ato representados pelos seus respectivos

Secretários de Fazenda ou Finanças, tendo em vista o

disposto no § 4.° do artigo 6.° do Decreto-Lei n.°

406, de 31 de dezembro de 1968, acrescentado pela Lei Complementar

n.° 44, de 7 de dezembro de 1983, resolvem celebrar o seguinte

Protocolo

CLÁUSULA PRIMEIRA - Nas operações interestaduais

com refrigerantes e cerveja, inclusive chope, entre contribuintes

situados nos Estados da Bahia, Espírito Santo, Minas Gerais,

Paraná, Rio Grande do Sul, Rio de Janeiro, Santa Catarina e

São Paulo, fica atribuída ao estabelecimento fabricante,

na qualidade de contribuinte substituto, a responsabilidade pela

retenção e recolhimento do Imposto sobre

Circulação de Mercadorias relativo às

operações subseqüentes, realizadas por

estabelecimento atacadista ou varejista.

§ 1. º - O regime de que trata este Protocolo

não se aplica à transferência de mercadoria entre

estabelecimentos da empresa fabricante.

§ 2.º - Na hipótese do parágrafo

anterior, a substituição tributária caberá

ao estabelecimento da empresa fabricante que promover a saída da

mercadoria para estabelecimento de pessoa diversa.

§ 3.º - O disposto nesta cláusula aplica-se

também aos produtos classificados no código 22.01.02.00

(água mineral e gasosa, artificial) e a todos os produtos

gasosos da posição 22.02 (refrigerantes em geral) da

tabela do IPI.

CLÁUSULA SEGUNDA - O imposto retido pelo contribuinte substituto

será calculado mediante a aplicação da

alíquota vigente nas operações internas sobre o

preço máximo de venda a varejo fixado pela autoridade

federal competente, deduzindo-se, do valor obtido, o imposto devido

pela operação do próprio fabricante.

CLÁUSULA TERCEIRA - No caso de não haver preço

máximo de venda a varejo fixado nos termos da cláusula

anterior, o imposto retido pelo contribuinte substituto será

calculado da seguinte maneira:

I - ao montante formado pelo preço praticado pelo

distribuidor, neste preço incluídos o IPI, o frete e/ou

carreto até o estabelecimento varejista e demais despesas

debitadas ao destinatário, será adicionada a parcela

resultante de aplicação do percentual abaixo sobre o

referido montante:

a) 40% (quarenta por cento) - no caso do litro;

b) 60% (sessenta por cento) - no caso da garrafa, lata e outros inferiores a 1.000ml;

c) 100% (cem por cento) - no caso de "pré mix", "post mix" e chope, independentemente de volume, barril e outros;

II - aplicar-se-á a alíquota vigente nas

operações internas nas sobre o resultado obtido consoante

o inciso anterior;

III - do valor encontrado no inciso II será deduzido o

imposto devido pela operação do próprio

fabricante.

Parágrafo único - Quando o preço de partida

for o praticado pelo fabricante, acrescido do valor do IPI, fica fixado

o percentual de 140% (cento e quarenta por cento).

CLÁUSULA QUARTA - O imposto retido pelo contribuinte substituto

será recolhido em agência bancária designada da

pelo Estado de destino, até o dia 10 (dez) do segundo mês

subseqüente ao da saída da mercadoria.

CLÁUSULA QUINTA - O contribuinte substituto, por ocasião

da saída da mercadoria, emitirá nota fiscal contendo,

além das indicações exigidas na

legislação, o valor que serviu de base de cálculo

para a retenção e o valor do imposto retido.

Parágrafo único - O Estado destinatário

poderá exigir que a nota fiscal tratada nesta cláusula

deva referir-se apenas a mercadoria sujeita ao regime de

substituição tributária.

CLÁUSULA SEXTA - O Estado de destino atribuirá ao

contribuinte substituto número de inscrição e

código de atividade econômica no seu cadastro de

contribuintes.

§ 1.º - O número de inscrição a

que se refere esta cláusula deve ser aposto em todo documento

dirigido ao Estado de destino, inclusive no documento de

arrecadação.

§ 2.º - Para os fins previstos no caput, o contribuinte substituto remeterá à Secretaria do Estado de destino:

1 - cópia do instrumento constitutivo da empresa; e

2 - cópia do documento de inscrição no Cadastro

Geral de Contribuintes do Ministério da Fazenda - CGC.

§ 3.º - A remessa dos documentos pode ser feita por via postal, para os endereços indicados no Anexo.

CLÁUSULA SÉTIMA - O contribuinte substituto

informará a Secretaria de Fazenda ou Finanças do Estado

de destino, até o dia 15 (quinze) de cada mês, o montante

das operações abrangidas por este Protocolo, efetuadas no

mês anterior, bem como o valor total do imposto retido.

Parágrafo único - O Estado de destino

poderá instituir documento próprio para

apresentação das informações a que se

refere esta cláusula.

CLÁUSULA OITAVA - Para os efeitos legais, considera-se como

crédito tributário do Estado de destino o imposto retido,

bem como a respectiva atualizacao monetária e os

acréscimos penais e moratórios.

CLÁUSULA NONA - Mediante ciência ao Estado de origem, a

fiscalização do contribuinte substituto, quanto às

operações previstas neste Protocolo, será feita

pelo Estado destinatário, o mesmo ocorrendo em relacao à

autuação e execução fiscal, podendo, no

entanto, serem efetuadas pelo Estado de origem, ou em conjunto, por

solicitação ou acordo entre os Estados interessados.

CLÁUSULA DÉCIMA - Os Estados signatários

adotarão o regime de substituição

tributária também nas operações internas

com as mercadorias de que trata este Protocolo, observados os mesmos

percentuais e prazo de recolhimento do imposto retido.

CLÁUSULA DÉCIMA PRIMEIRA - Independentemente do

cumprimento das obrigações previstas neste Protocolo, os

Estados signatários publicarão, nos respectivos

Diários Oficiais, as normas a serem observadas pelo contribuinte

substituto relativamente ao recolhimento do imposto retido.

CLÁUSULA DÉCIMA SEGUNDA - Este Protocolo entrará

em vigor na data de sua publicação no Diário

Oficial da União, produzindo efeitos a partir de 1.º de

janeiro de 1985, revogado o Protocolo ICM 09/84, de 8 de maio de 1984.

Brasília, DF, 26 de novembro de 1984.

Os Estados de Minas Gerais e de São Paulo, neste ato

representados pelos seus respectivos Secretários de Fazenda,

considerando o disposto no artigo 37 do Regimento do Conselho de

Política Fazendária, aprovado pelo Convênio ICM

8/75, assim como o disposto no § 4.º do artigo 6.º do

Decreto-lei n.º 406, de 31 de dezembro de 1968, na

redação dada pela Lei Complementar n.º 44, de 7 de

dezembro de 1983, resolvem celebrar o seguinte

Protocolo

CLÁUSULA PRIMEIRA - Acordam os Estados signatários em

conceder anuência recíproca para que cada um transfira a

responsabilidade tributária dos produtores de leite

estabelecidos em seu território para cooperativas de que aqueles

façam parte, situadas no território do outro.

Parágrafo único - A transferência de

responsabilidade será feita individualmente, em

relação a cada responsável, a critério do

Estado interessado que poderá:

1. conservar a responsabilidade subsidiária do contribuinte substituído;

2. eleger comarcas de seu território como foro para

discussão de quaisquer questões relacionadas com essa

imposição de responsabilidade tributária;

3. exigir garantias do responsável quanto ao pagamento do imposto.

CLAÚSULA SEGUNDA - Nas saídas de leite cru, dos

estabelecimentos em que tiver sido produzido, com destino a

cooperativa, nas situações descritas na cláusula

anterior, poderá ser dispensada a emissão de nota fiscal

ou nota fiscal de produtor, conforme o caso, instituindo-se regime

especial a ser observado pela cooperativa e seus associados.

CLÁUSULA TERCEIRA - Os Estados signatários

prestar-se-ão mútua assistência para

adoção das providências que se fizerem

necessárias, decorrentes ou relacionados com a matéria

deste Protocolo.

CLÁUSULA QUARTA - Este Protocolo entrará em vigor na data

de sua publicação no Diário Oficial da

União.

Brasília, DF, 11 de dezembro de 1984.

MINAS GERAIS Luiz Rogério Mitraud de Castro Leite

SÃO PAULO João Sayad

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças nancas dos Estados e do Distrito Federal, na 36.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 11 de

dezembro de 1984, resolvem celebrar o seguinte

Ajuste SINIEF

CLÁUSULA PRIMEIRA - Fica acrescentado o § 7.º ao

artigo 49 do Convênio que instituiu o Sistema Nacional Integrado

de Informações Econômico - Fiscais - SINIEF, na

redação que lhe foi dada pelo Ajuste SINIEF n.º

01/84, de 11 de setembro de 1984, com a seguinte redação:

"§ 7.º - Se a Nota Fiscal for emitida por processamento de

dados, observar-se-á a legislação pertinente no

tocante ao número de vias e sua destinação."

CLÁUSULA SEGUNDA - Este Ajuste entrará em vigor na data de sua

publicação no Diário Oficial da União.

Brasília DF, 11 de dezembro de 1984.

DECRETO N. 23.163, DE 26 DE DEZEMBRO DE 1984