DECRETO N. 27.977, DE 23 DE DEZEMBRO DE 1987

Dispõe sobre a cobrança do Imposto sobre a Propriedade de Veículos Automotores

ORESTES QUÉRCIA, Governador do Estado de São Paulo, no uso de suas atribuições legais,

considerando que os §§ 2.° e 3.° do Artigo 3.°,

da Lei n. 4.955, de 27 de dezembro de 1985, estabeleceram a

necessidade de fixação dos valores do Imposto sobre a

Propriedade de veículos Automotores (IPVA) para os

exercícios seguintes:

considerando que o "Indice Nacional de Preços ao Consumidor

Ampliado - Inpca", cuja variação deveria ser levada em

conta para esta fixação, deixou de ser considerado

conforme legislação federal, passando todos os reajustes

a serem unificados em função da variação da

Obrigação do Tesouro Nacional (OTN);

considerando que em dezembro de 1986 o valor da OTN era de Cz$ 106,40

(cento e seis cruzados e quarenta centavos) e que em dezembro de 1987

passou a ter o valor correspondente a Cz$ 522,99 (quinhentos e vinte e

dois cruzados e noventa e nove centavos), o que equivale a uma

variação de Cz$ 416,59 (quatrocentos e dezesseis cruzados

e cinquenta e nove centavos), correspondente a um aumento percentual de

391,53% (trezentos e noventa e um inteiros e cinquenta e três

centésimos por cento);

considerando a impossibilidade legal de serem procedidos reajustes

durante o exercício, circunstância que permitiria a

prática de justiça fiscal entre contribuintes desse

imposto, de forma que todos suportassem o ônus tributário

pelo mesmo valor da moeda,

Decreta:

Artigo 1.º - os valores relacionados com o Imposto sobre a

Propriedade de veículos Automotores (IPVA) fixados nos Anexos I

e II que integram a Lei n. 4.955, de 27 de dezembro de 1985,

atualizados em 1987 conforme o Decreto n. 26.521, de 24 de

dezembro de 1986, ficam reajustados em 411,10% (quatrocentos e onze

inteiros e dez centésimos por cento) para os veículos

cujo ano de fabricação seja 1988, e 391,53% (trezentos e

noventa e um inteiros e cinqüenta e três centésimos

por cento) para os veículos cujos anos de

fabricação sejam anteriores a esse ano.

Artigo 2.º - O Imposto sobre a propriedade de

Veículos Automotores (IPVA) será cobrado, no

exercício de 1988, em função dos percentuais

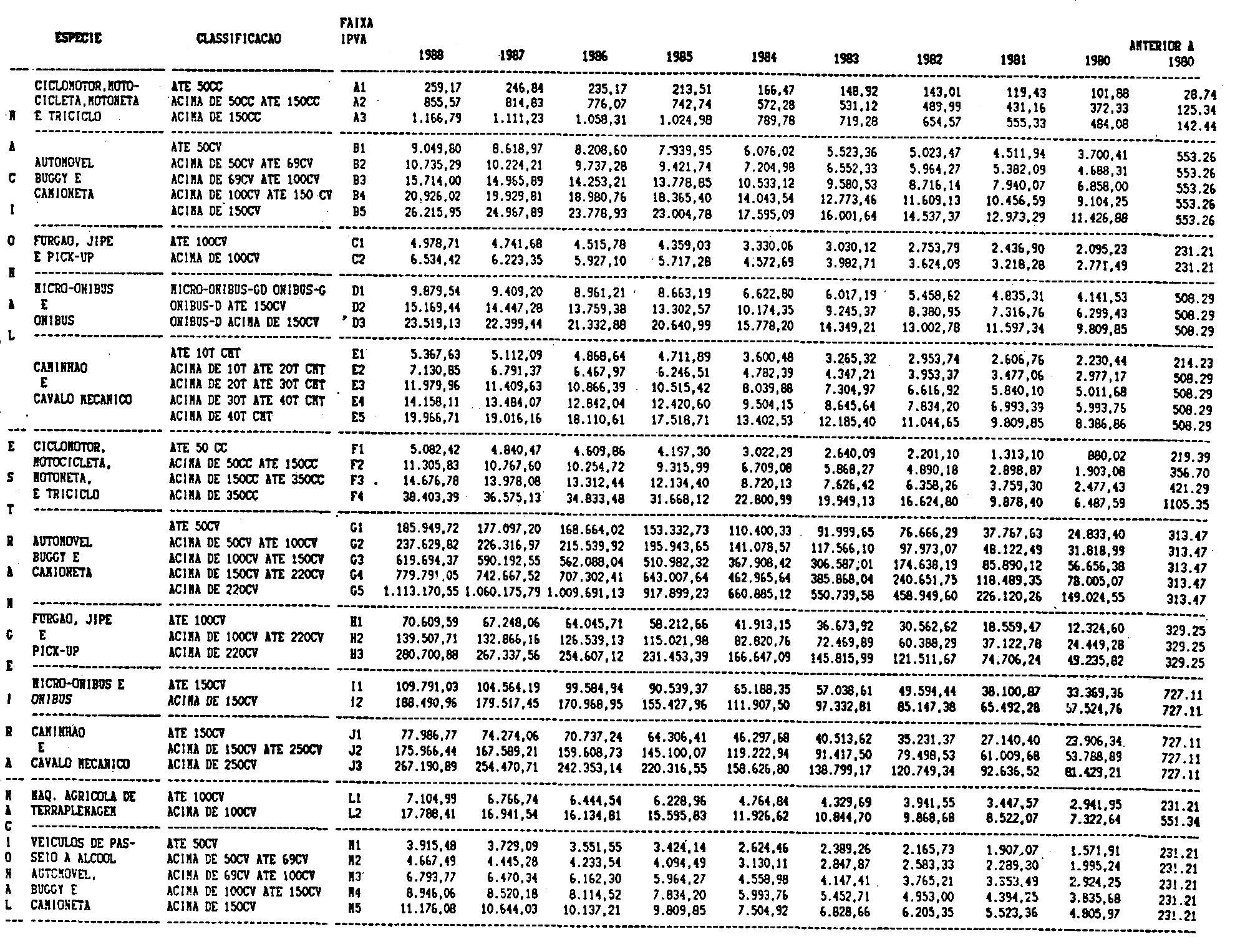

citados no artigo anterior, segundo a Tabela anexa a este decreto.

Artigo 3.º - O pagamento do Imposto sobre a Propriedade de

Veículos Automotores (IPVA), independentemente do final da placa

de identificação do veículo, deverá ser

feito até 31 de março de 1988, admitindo-se o pagamento

em até 3 (três) parcelas mensais, desde que a

última seja paga até essa data.

Parágrafo único - Para efeito do pagamento do

Imposto sobre a Propriedade de Veículos Automotores (IPVA)

será considerado como termo final, o último dia

útil de cada mês.

Artigo 4.º - O pagamento do Imposto sobre a Propriedade de

Veículos Automotores (IPVA) poderá ser feito em uma

única parcela, hipótese em que serão concedidos os

seguintes descontos sobre o valor do imposto:

I - 20% (vinte por cento): para os pagamentos efetuados no mês de janeiro;

II - 10% (dez por cento): para os pagamentos efetuados no mês de fevereiro;

Artigo 5.º - Em se tratando de licenciamento inicial de

veículo novo, o pagamento do Imposto sobre a Propriedade de

Veíulos Automotores (IPVA), equivalente aos duodécinos

segundo a Lei n. 4.955, de 27 de dezembro de 1985, deverá

ser feito por ocasião do respectivo registro.

§ 1.º - No caso de

pagamento parcelado, a primeira parcela deverá ser paga por

ocasião do registro, vencendo-se as outras 2 (duas) até o

último dia útil dos meses subseqüentes.

§ 2.º - Se o

pagamento for feito em uma única parcela, será concedido

o desconto previsto no inciso I do artigo anterior.

Artigo 6.º - O pagamento do Imposto sobre a Propriedade de

Veículos Automotores (IPVA) feito fora dos prazos estabelecidos

nos artigos anteriores, fica sujeito à atualização

do seu valor, mediante a multiplicação do valor do

imposto pelo coeficiente obtido com a divisão do valor nominal

da Obrigação do Tesouro Nacional (OTN) no mês em

que se efetivar o pagamento, pelo valor da mesma

Obrigação no mês em que o imposto deveria ter sido

pago.

§ 1.º - A Secretaria da Fazenda, pelo seu

órgão competente, publicará, mensalmente, o

índice correspondente ao coeficiente a ser aplicado para

correção do valor do Imposto sobre a Propriedade de

Veículos Automotores (IPVA).

§ 2.º - Sem prejuízo da correção

monetária do valor do Imposto sobre a Propriedade de

Veículos Automotores (IPVA), nos termos desre artigo,

será aplicada a multa de 20% (vinte por cento), sobre o valor

corrigido, nos termos do Artigo 12 da Lei n. 4.955, de 27 de

dezembro de 1985.

Artigo 7.º - Será admitido o pagamento do Imposto

sobre a Propriedade de Veiculos Automotores (IPVA), ainda que fora dos

prazos fixados nos artigos anteriores, em até 3 (três)

parcelas, desde que o pagamento da última parcela se verifique

antes do prazo previsto para o licenciamento do veículo.

Parágrafo único - O pagamento do imposto na

hipótese deste artigo, não exclui a incidência da

correção monetária no valor de cada parcela,

mediante a aplicação do coeficiente de que cuida o

"caput" do artigo anterior, nem a aplicação da multa de

que trata o Artigo 12 da Lei n. 4.955, de 27 de dezembro de 1987.

Artigo 8.º - Este decreto entrará em vigor na data de

sua publicação, produzindo efeitos a partir de 1.° de

janeiro de 1988.

Palácio dos Bandeirantes, 23 de dezembro de 1987.

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Antonio Carlos Mesquita, Secretário do Governo

Publicado na Secretária de Estado do Governo, aos 23 de dezembro de 1987.

DECRETO N. 27.977, DE 23 DE DEZEMBRO DE 1987

Dispõe sobre a cobrança do Imposto sobre a Propriedade de Veículos Automotores

ORESTES QUÉRCIA, Governador do Estado de São Paulo, no uso de suas atribuições legais,

considerando que os §§ 2.° e 3.° do Artigo

3.°, da Lei n. 4.955, de 27 de dezembro de 1985, estabeleceram

a necessidade de fixação dos valores do Imposto sobre a

Propriedade de Veículos Automotores (IPVA) para os

exercícios seguintes;

considerando que o "Índice Nacional de Preços ao

Consumidor Ampliado - INPCA", cuja variação deveria ser

elevada em conta para essa fixação, deixou de ser

considerado conforme legislação federal, passando todos

os reajustes a serem unificados em função da

variação da Obrigação do Tesouro Nacional

(OTN);

considerando que em dezembro de 1986 o valor da OTN era de Cz$ 106,40

(cento e seis cruzados e quarenta centavos) e que em dezembro de 1987

passou a ter o valor correspondente a Cz$ 522,99 (quinhentos e vinte e

dois cruzados e noventa e nove centavos), o que equivale a uma

variação de Cz$ 416,59 (quatrocentos e dezesseis cruzados

e cinqüenta e nove centavos), correspondente a um aumento

percentual de 391,53% (trezentos e noventa e um inteiros e

cinqüenta e três centésimos por cento);

considerando a impossibilidade legal de serem procedidos reajustes

durante o exercício, circunstância que permitiria a

prática de justiça fiscal entre contribuintes desse

imposto, de forma que todos suportassem o ônus tributário

pelo mesmo valor da moeda,

Decreta:

Artigo 1.º - Os valores relacionados com o Imposto sobre a

Propriedade de Veículos Automotores (IPVA) fixados nos Anexos I

e II que integram a Lei n. 4.955, de 27 de dezembro de 1985,

atualizados em 1987 conforme o Decreto n. 26.521, de 24 de

dezembro de 1986, ficam reajustados em 416,10% (quatrocentos e

dezesseis inteiros e dez centésimos por cento) para os

veículos cujo ano de fabricação seja 1988, e

391,53% (trezentos e noventa e um inteiros e cinquenta e três

centésimos por cento) para os veículos cujos anos de

fabricação sejam anteriores a esse ano.

Artigo 2.º - O Imposto sobre a Propriedade dc

Veículos Automotores (IPVA) será cobrado, no

exercício de 1988, em função dos percentuais

citados no artigo anterior, segundo a tabela anexa a este decreto.

Artigo 3.º - O pagamento do Imposto sobre a Propriedade de

Veiculos Automotores (IPVA), independentemente do final da placa de

identificação do veículo, deverá ser feito

até 31 de março de 1988, admitindo-se o pagamento em

até 3 (três) parcelas mensais, desde que a última

seja paga até essa data.

Parágrafo único - Para efeito do pagametno do

Imposto sobre a Propriedade de Veículos Automotores (IPVA)

será considerado como termo final, o último dia util de

cada mês.

Artigo 4.º - O pagamento do Imposto sobre a Propriedade de

Veículos Automotores (IPVA) poderá ser feito em uma

única parcela, hipótese em que serão concedidos os

seguintes descontos sobre o valor do imposto:

I - 20% (vinte por cento): para os pagamentos efetuados no mês de janeiro;

II - 10% (dez por cento): para os pagamentos efetuados no mês de fevereiro.

Artigo 5.º - Em se tratando de licenciamento inicial de

veículo novo, o pagamento do Imposto sobre a Propriedade de

Veículos Automotores (IPVA), equivalente aos duodécimos

segundo a Lei n. 4.955, de 27 de dezembro de 1985, deverá

ser feito por ocasião do respectivo registro.

§ 1.º - No caso de pagamento parcelado, a primeira

parcela deverá ser paga por ocasião do registro,

vencendo-se as outras 2 (duas) até o último dia útil dos

meses subseqüentes.

§ 2.° - Se o pagamento for feito em uma única

parcela, será concedido o desconto previsto no inciso I do

artigo anterior.

Artigo 6.° - O pagamento do Imposto sobre a Propriedade de

Veículos Automotres (IPVA) feito fora dos prazos estabelecidos

nos artigos anteriores, fica sujeito a atualização do seu

valor, mediante a multiplicação do valor do imposto pelo

coeficiente obtido com a divisão do valor nominal da

Obrigação do Tesouro Nacional (OTN) no mês em que

se efetivar o pagamento, pelo valor da mesma Obrigação no

mes em que o imposto deveria ter sido pago.

§ 1.° - A Secretaria da Fazenda, pelo seu

órgão competente publicará, mensalmente, o

índice correspondente ao coeficiente a ser aplicado para

correção do valor do Imposto sobre a Propriedade de

Veículos Automotres (IPVA).

§ 2.° - Sem prejuízo da correção

monetária do valor do Imposto sobre a Propriedade de

Veículos Automotores (IPVA), nos termos deste artigo, será

aplicada a multa de 20% (vinte por cento), sobre o valor corrigido, nos

termos do Artigo 12 da Lei n. 4.955, de 27 de dezembro de 1985.

Artigo 7.° - Será admitido o pagamento do Imposto

sobre a Propriedade de Veículos Automotores (IPVA), ainda que

fora dos prazos fixados nos artigos anteriores, em até 3

(três) parcelas, desde que o pagamento da última parcela

se verifique antes do prazo previsto para o licenciamento do

veículo.

Parágrafo único - O pagamento do imposto na

hipótese deste artigo, não exclui a incidência da

correção monetária do valor de cada parcela,

mediante a aplicação do coeficiente de que cuida o

"caput" do artigo anterior, nem a aplicação da multa de

que trata o Artigo 12 da Lei n. 4.955, de 27 de dezembro de 1985.

Artigo 8.° - Este decreto entrará em vigor na data de

sua publicação, produzindo efeitos a partir de 1.° de

Janeiro de 1988.

Palácio dos Bandeirantes, 23 de dezembro de 1987.

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Antonio Carlos Mesquita, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 23 de dezembro de 1987.

(Publicado novamente por ter saído com incorreção).