DECRETO N. 29.741, DE 10 DE MARÇO DE 1989

Ratifica convênios celebrados nos termos da Lei Complementar n.º 24/75, de 7 de janeiro de 1975

ORESTES

QUÉRCIA, Governador do Estado de São Paulo, no uso de

suas atribuições legais e tendo em vista o disposto no

artigo 4.º da Lei Complementar n.º 24, de 7 de janeiro de

1975,

Decreta:

Artigo 1.º - Ficam

ratificados os Convênios ICM - 1/89 a 5/89, de 21 de fevereiro

de 1989, 7/89 a 36/89, 38/89, 39/89, 41/89 a 43/89 e 45/89 a 47/89 e

49/89 a 55/89, de 27 de fevereiro de 1989, e os Convênios

SINIEF 6/89, de 21 de fevereiro de 1989, e 48/89, de 27 de fevereiro

de 1989, celebrados em Brasília, DF, e publicados nos Diários

Oficiais da União de 23 e de 28 de fevereiro de 1989, e de 2

de março de 1989.

Artigo 2.º - Este decreto

entra em vigor na data de sua publicação.

Palácio

dos Bandeirantes, 10 de março de 1989

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Roberto Valle Rollemberg, Secretário do Governo

Publicado

na Secretaria de Estado do Governo, aos 10 de março de 1989.

DECRETO N. 29.741, DE 10 DE MARÇO DE 1989

Ratifica convênios celebrados nos termos da Lei Complementar n.º 24/75, de 7 de janeiro de 1975

ORESTES

QUÉRCIA, Governador do Estado de São Paulo, no uso de

suas atribuições legais e tendo em vista o disposto no

artigo 4.º da Lei Complementar n.º 24, de 7 de janeiro de

1975,

Decreta:

Artigo 1.º - Ficam

ratificados os Convênios ICM - 1/89 a 5/89, de 21 de fevereiro

de 1989, 7/89 a 36/89, 38/89, 39/89, 41/89 a 43/89 e 45/89 a 47/89 e

49/89 a 55/89, de 27 de fevereiro de 1989, e os Convênios

SINIEF 6/89, de 21 de fevereiro de 1989, e 48/89, de 27 de fevereiro

de 1989, celebrados em Brasília, DF, e publicados nos Diários

Oficiais da União de 23 e de 28 de fevereiro de 1989, e de 2

de março de 1989.

Artigo 2.º - Este decreto

entra em vigor na data de sua publicação.

Palácio

dos Bandeirantes, 10 de março de 1989

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Roberto Valle Rollemberg, Secretário do Governo

Publicado

na Secretaria de Estado do Governo, aos 10 de março de 1989.

(Republicado por ter saído incompleto).

DIÁRIO

OFICIAL DA ÚNIÃO, DE 23-2-89 PÁGINAS 2755/2757.

CONVÊNIO

ICM N.º 01, DE 21 DE FEVEREIRO DE 1989

Prorroga o benefício fiscal constante da Cláusula segunda do Convênio ICM 08/88.

O Ministro da Fazenda e os Secretários da Fazenda ou Finanças dos Estados e do Distrito Federal, na 53ª. Reunião Ordinária do Conselho de Política Fazendária, realizada em Brasília,DF, no dia 21 de fevereiro de 1989, tando em vista o disposto na Lei Complementar n.º 24, de 07 de janeiro da 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

prorrogar, até 28 de fevereiro de 1989, a redução

da base de cálculo prevista na Cláusula segunda do

Convênio ICM 08/88, de 29 de março de 1988.

Cláusula

segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional,

retroagindo seus efeitos a 1.º de janeiro de 1989.

CONVÊNIO

ICM N.º 02, DE 21 DE FEVEREIRO DE 1989

Dispõe

sobre a concessão de redução de base de cálculo

nas saídas de veículos automotores para o Departamento

de Polícia Federal.

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 53ª. Reunião Ordinária do Conselho de Política Fazendária, realizada em Brasília,DF, no dia 21 de fevereiro de 1989, tendo em vista o disposto na Lei Complementar n.º 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Fica reduzida em 94,118 (noventa e quatro inteiros e

cento e dezoito milésimos por cento, a base de cálculo

do Imposto sobre Operações Relatives à

Circulação de Mercadorias e sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS nas saídas de 160 (cento e

sessenta) veículos automotores promovidas pelos

estabelecimentos fabricantes a destinados ao Departamento de Polícia

Federal do Ministério da Justiça, remanescentes do

benefício concedido pelo Convênio ICM 05, de 29 de março

de 1988, a já adquiridos pelo Ministério da Justiça.

Cláusula segunda - Este Convênio entra em

vigor na data da publicação de sua ratificação

nacional, com efeitos retroativos à data da aquisição

dos veículos.

CONVÊNIO ICM N.º 03, DE 21 DE FEVEREIRO DE 1989

Dispõe

sobre a redução de base de cálculo do ICMS

Incidente nas saídas internas de veículos automotores.

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 53ª.

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília,DF, no dia 21 de

fevereiro de 1989, tendo em vista o disposto na Lei Complementar n.º

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

reduzir a base de cálculo do Imposto nas saídas

Internas de veículos automotores de tal forma que a incidência

do ICMS resulte na aplicação da alíquota de 17%.

Cláusula segunda - Este Convênio entre em

vigor na data da publicação de sua ratificação

nacional, produzindo efeitos a partir da 1.º de março de

1989.

CONVÊNIO

ICM Nº 04, DE 21 DE FEVEREIRO DE 1989

Dispõe

sobre concessão de regime especial, na área do ICMS,

nas operações de serviços públicos de

telecomunicações e da outras providências.

O

Ministro da Fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 53ª. Reunião

Ordinária do Conselho de Política fazendária,

realizada em Brasília, DF, no dia 21 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar n.º 24, de 07 de

janeiro de 1975. resolvem celebrar o seguinte

CONVÊNIO

Cláusula

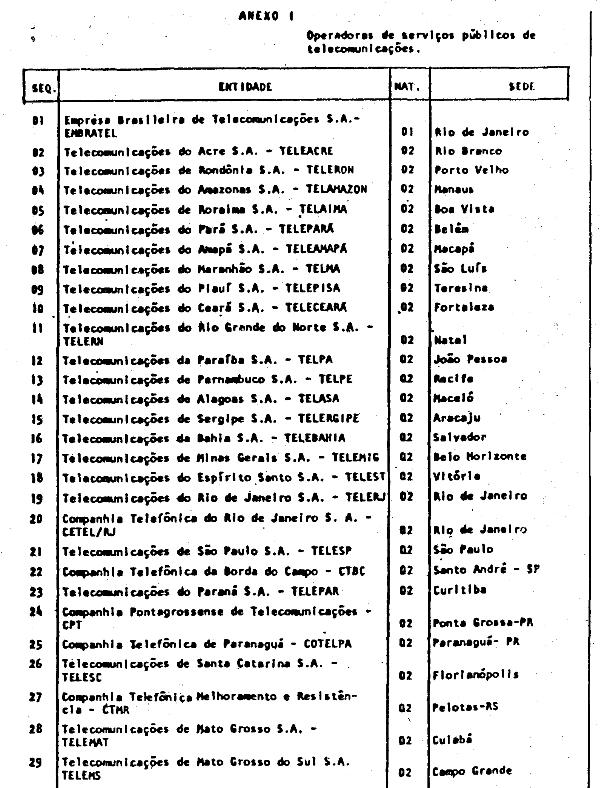

primeira - As operadoras de serviços públicos de

telecomunicações relacionadas no Anexo I, doravante

denominadas simplesmente Operadora (s), flea concedido regime

especial de tributação do Imposto sobre Operações

Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação - ICMS,

nas operações relacionadas com a prestação

de serviços públicos de telecomunicações

nos seguintes termos:

I - a Operadora centralizará

na cidade em que tenha sede a escrituração fiscal e o

recolhimento do ICMS correspondente às prestações

que realizar no território (de cada Estado;

II -

sem prejuízo da escrituração fiscal centralizada

de que trata o item anterior, a Operadora de serviços em mais

de uma unidade da Federação, recolherá para cada

Estado e para o Distrito Federal, quando for o caso, o ICMS que caiba

a cada um, de acordo com Instruções baixadas pelas

Secretarias de Fazenda ou Finanças interessadas;

III -

em substituição à Nota Fiscal, a Operadora

emitirá contas individuais para os usuários dos

serviços que, além das informações

exigidas pelo poder concedente, conterão:

Nome ou

Denominação Social, endereço e CGC/MF;

Inscrição estadual, facultada a Indicação

de mais de um número de cadastro nos casos em que a Operadora

prestar serviços em áreas de diferentes unidades da

Federação;

- destaque, em campo próprio, do

valor do ICMS Incluído no preço dos serviços e

da alíquota aplicado;

IV - mediante prévia

comunicação às Secretarias de Fazenda ou

Finanças Interessadas, a Operadora poderá utilizar, até

que se esgotem, as quantidades de formulários de contas que

possuir em estoque e que não atendam Integralmente os

requisitos do Item anterior;

V - a centralização

e Forma da escrita fiscal de cada Operadora obedecerá ao

seguinte:

a) o estabelecimento sede da Operadora

elaborará, dentro dos cinco primeiros dias úteis ao mês

subsequente ao do vencimento das contas emitidas por serviços

prestados, para cada unidade da Federação onde prestar

os correspondentes serviços, o Demonstrativo de Apuração

do ICMS - DAICMS, de acordo com modelo constante do Anexo 'II,

contendo, no mínimo, os seguintes dados:

-mês de

referência;

- Unidade da Federação em que os

serviços foram prestados;

- serviços prestados,

discriminados por tipo;

- valor dos serviços tributados,

Isentos e não tributados;

- valor dos bens Importados para

consumo ou ativo fixo;

- valor de bens e serviços

adquiridos em operações e prestações

interestaduais;

- ICMS devido;

- valor das entradas de

mercadorias ou serviços que autorizam crédito do

Imposto;

- ICMS creditado;

- saldo devedor a recolher ou

credor a ser transportado para o período seguinte;

b)

no prazo fixado pela legislação estadual, a Operadora

informará à Secretaria de Fazenda ou Finanças o

resumo de operações de entrada e de serviços

prestados, bem como o valor do imposto a recolher ou o saído

credor anteriormente apurado;

c) o saldo devedor do ICMS

apurado no DAICMS e informado à Secretaria de Fazenda ou

Finanças será recolhido nos prazos fixados na

legislação estadual, através de um único

documento de arrecadação para cada unidade da Federação

onde a Operadora tenha prestado serviços;

VI - o

preenchimento regular do DAICMS e a guarda, à disposição

da fiscalização, de documentos relativos as operações

rea lizadas em cada período de apuração do

Imposto, Inclusive de mapa- resumo circunstanciado das contas

emitidas, torna a Operadora dispensa da da escrituração

de livros fiscais;

VII - a Operadora fornecerá

demonstrativo dos valores dos serviços cobrados dos usuários

na área de cada município, no a prazo e forma que

vierem a ser definidos em cada Estado.

Cláusula segunda

- Na cessão onerosa de meios das redes públicas de

telecomunicações a outras Operadoras de serviços

públicos de telecomunicações, nos casos em que a

cessionária não se constitua em usuária final,

ou seja, quando utilizar tais meios para prestar serviços

públicos de telecomunicações a seus próprios

usuários,o Imposto será devido apenas sobre o preço

do serviço cobrado do usuário final .

Cláusula

terceira - O ICMS devido sobre serviços Internacionais,

tarifados e cobrados no Brasil e cuja receita pertença à

Operadora, será recolhido para a unidade da federação

onde se situar o equipamento terminal brasileiro.

Cláusula

quarta - Nos serviços móveis de telecomunicações

o ICMS devido será recolhido para a unidade da federação

em que esti ver instalada a estação que receber a

solicitação do serviço.

Cláusula

quinta - Serviços não medidos envolvendo

localidades situadas em diferentes unidades da federação

e cujo o preço seja cobrado por períodos definidos, o

Imposto devido será recolhido em partes iguais para as

unidades da federação Interessadas.

Cláusula

sexta - Ficam Isentos do ICMS:

I - os serviços

de telecomunicações efetuados a partir de equipamentos

terminais Instalados em dependências de Operadora, Inclusive a

Telecomunicações Brasileiras S/A - TELEBRAS, na

condição de usuárias finais.

II - as

saídas de estabelecimento de Operadora

a) da bens

destinados à utilização em suas próprias

Instalações ou a guarda em outro estabelecimento da

mesma empresa;

b) de bens destinados à utilização

por outra operadora, desde que esses bens ou outros de natureza

idêntica devem retornar a estabelecimento da remetente;

c)

dos bens referidos na letra anterior, em retorno ao estabelecimento

de origem.

Cláusula sétima - Este Convênio

entra em vigor na data da publicação de sua retificação

nacional, retroagindo seus efeitos a partir de 1.º de março

de 1989.

CONVÊNIO

ICM N.º 05, DE 21 DE FEVEREIRO DE 1989

Autoriza o Estado

de Rondônia a conceder crédito presumido nas operações

que especifica.

O Ministro da Fazenda e os Secretários de

Fazenda ou Finanças dos Estados e do Distrito Federal, na 53ª.

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 21 de

fevereiro de 1989, tendo em vista o disposto na Lei Complementar n.º

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Fica o Estado de Rondônia autorizado a conceder

crédito presumido do ICM nas operações

realizadas com produtos industrializados destinados à

comercialização e Industrialização na

Zona Franca de Manaus, no período de 29 de dezembro de 1988 a

28 de fevereiro de 1989.

Cláusula segunda - Este

Convênio entra em vigor na data da publicação de

sua ratificação nacional.

MINISTRO DA FAZENDA -

MAILSON FERREIRA DA NÓBREGA; ACRE - DEUSDETE ANTONIO NOGUEIRA;

ALAGOAS - RIVADÁVIA PEREIRA LEITE P/ LUIZ DANTAS LIMA;

AMAZONAS - ALFREDO PEREIRA DO NASCIMENTO; BAHIA - SÉGIO

MAURÍCIO BRITO GAUDENZI; CEARÁ - FRANCISCO JOSÉ

LIMA MATOS; DISTRITO FEDERAL MARCO AURÉLIO MARTINS ARAÚJO;

ESPÍRITO SANTOS - JOSÉ TEÓFILO OLIVEIRA; GOIÁS

- NYLSON TEIXEIRA; MARANHÃO - PEDRO NOVAIS LIMA; MATO GPOSSO

FAUSTO DE SOUSA FARIA; MATO GROSSO DO SUL - FLAVIO AUGUSTO COELHO

DERZI; MINAS GERAIS - LUIZ FERNANDO GUSMÃO WELLISCH; PARÁ

- FREDERICO ANÍBAL DA COSTA MONTEIRO; PARAÍBA - SÍLVIO

DA SILVA TO P/ JOSERIDE SILVEIRA DE LUCENA; PARANÁ - LUIZ

CARLOS HAULY; PERNAMBUCO - TÂNIA BACELAR DE ARAÚJO;

PIAUÍ - ROMILDO RODRIGUES NOGUEIRA; RIO DE JANEIRO HERBERT

CEZAR PIMENTEL BARBOSA P/ JORGE HILÁRIO GOUVÊA VIEIRA;

RIO GRANDE DO NORTE - ADILSON GURGEL DE CASTRO P/ FRANCISCO DE ASSIS

MIRANDA PINHEIRO; RIO GRANDE DO SUL - JOSÉ ERNESTO AZZOLIN

PASQUOTTO ; RONDÔNIA - ADAILTON BARROS BITTENCOURT; SANTA

CATARINA - PAULO AFONSO EVANGELISTA VIEIRA; SÃO PAULO - JOSÉ

MACHADO DE CAMPOS FILHO; SERGIPE ANDRÉ MESQUITA MEDEIROS;

TOCANTINS - RENÊ POMPEU DE PINA.

(Of. nº 28/89)

DIÁRIO OFICIAL DA UNIÃO, DE 28-2-89 PÁGINAS 2980/2992.

CONVÊNIO

ICM N.º 07, DE 27 DE FEVEREIRO DE 1989

Dispõe

sobre redução de base de cálculo do ICMS nas

exportações.

O Ministro da Fazenda e os Secretários

de Fazenda ou Finanças dos, Estados e do Distrito Federal, na

16ª Reunião Extraordinária do Conselho de Politica

Fazendária, realizada em Brasília, DF, no dia 27 de

fevereiro de 1989, tendo em vista o disposto no § 3.º do

.art. 3.º do Convênio ICM 66/88, de 14 de dezembro de

1988; no § 8.º do art., 34 do Ato das Disposições

Transitórias da Constituição Federal e na Lei

Complementar n.º 24 , de 07 de janeiro de 1975, resolvem

celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Nos Estados do Acre, Alagoas, Amazonas, Bahia, Ceará,

Espirito Santo, Goiás, Maranhão, Mato Grosso, Mato

Grosso do Sul, Para, Paraíba, Paraná, Pernambuco,

Piauí, Rio Grande do Norte, Rio Grande do Sul, Rondônia,

São Paulo, Sergipe, Tocantins e no Distrito Federal, a

exportação dos produtos arrolador na Lista anexa

estabelecida de acordo com a Nomenclatura Brasileira de Mercadorias

NBM/SH, publicada no Diário Oficial da União de 28 de

novembro de 1988, fica com a base de cálculo do ICMS reduzida

nos percentuais indicador.

§ 1.º - A manutenção

do crédito do Imposto, para os efeitos desta Cláusula,

e integral.

§ 2.º - Relativamente aos Estados de Goiás,

Mato Grosso, Mato Grosso do Sul e Tocantins, a redução

na base de cálculo dos produtos classificados nos códigos

0201 e 0206 da NBM/SH será de 7,71.

Cláusula

segunda - Ficam revogados os benefícios fiscais

concedidos, nas exportações, aos produtos constantes da

lista I, anexa.

Cláusula terceira - Este Convênio

entra em vigor na data a da publicação de sua

ratificação nacional, retroagindo seus efeitos a 1.º

de março de 1989.

NOTAS:

(01)

Na posição 0303, excluem-se os peixes frescos;

(02)

Nas posições 0306 e 0307. excluam-se os crustáceos

vivos e os frescos;

(03) Na posição 0604, excluam -

se folhagens, folhas, ramos , e outras partes da plantas sem folhas

nem botões de flores, a ervas, musgos e líquens, para

boquês (ramos) ou para ornamentação frescos;

(04) Na posição 0714, excluem-se as raízes

de mandioca , de araruta, topinambos, batatas-doces e raízes

ou tubérculos semelhantes, frescos;

(05) Nas posições

801 a 0805 , excluam-se os frescos;

(06) Nas posições

1201 a 1207, excluem-se os grãos;

(07) Nas posições

2009, incluam-se tão somente os sucos concentrados;

(08)

Na posição 5110, excluem-se os produtos acondicionados

para venda a retalho;

(09) No capítulo 81, excluem-se as

obras.

(10) Na posição 5308, exclua-se e subposição

53089002 ( fios de sinal ).

CONVÊNIO

ICM N.º 08, DE 27 DE FEVEREIRO DE 1989

Autoriza os

Estados e Distrito Federal a manter o atual tratamento tributário

nas exportações de mercadorias para o exterior.

O

Ministro da Fazenda e os Secretário da Fazenda ou Finanças

do Estados e do Distrito Federal, na 16ª. Reunião

Extraordinária do Conselho de Política Fazendária,

realizada em Brasília , DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar n.º 24, de 07 de

janeiro de 1975, resolvem celebra o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

manter o tratamento tributário dispensado pela legislação

do Imposto sobre operações relativas à

Circulação de Mercadorias ICM, exceto no tocante a

manutenção e ao estorno dos créditos, em relação

às operações que destinem mercadorias ao

exterior.

Cláusula segunda - Ficam os Estados e o

Distrito Federal autorizados a reduzir, na exportação

de substância mineral, a base de cálculo do Imposto

sobre Operações Relativas à Circulação

de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação

- ICMS, de forma a que, no mínimo , seja mantida a mesma carga

tributária do Imposto Único sobre Minerais - IUM,

vigente nesta data.

Cláusula terceira - Em relação

aos produtos não alcançados pelo benefício da

manutenção de créditos nas operações

de exportação para o exterior, os Estados poderão

exigir, até 30 de junho de 1989, a anulação

Integral ou parcial dos créditos relativos aos insumos

referidos no .art. 34 do Anexo Único do Convênio ICM n.º

66/88, de 14 de dezembro de 1988, utilizados na fabricação

e embalagem dos produtos exportados, segundo critérios fixados

nas respectivas legislações estaduais.

Cláusula

quarta - Nas exportações de produtos em relação

aos quais haja percentual de estorno fixado em Convênio a

autorização prevista na Cláusula anterior não

poderá resultar em exigência menor do que a fixada nos

respectivos Convênios.

Cláusula quinta - A

partir de 19 de julho de 1989 a manutenção total ou

parcial de créditos far-se-á, exclusivamente, mediante

autorização em Convênio.

Cláusula

sexta - Ás disposições deste Convênio

aplicam-se as Unidades de Federação que não

tiverem implementação o ICMS a partir de 19 de março

de 1989.

Cláusula sétima - Este Convênio

entra em vigor na data de sua publicação de sua

ratificação nacional, retroagindo seus efeitos a 19 de

março de 1989.

CONVÊNIO

ICM N.º 09, DE 27 DE FEVEREIRO DE 1989

Dispõe

sobre a manutenção de créditos do ICMS nas

exportações.

O Ministro da Fazenda a os Secretários

de Fazenda ou Finanças dos Estados a do Distrito Federal, na

16ª. Reunião Extraordinária do Conselho de

Política Fazendária, realizada em Brasília, DF,

no dia 27 de fevereiro de 1989, tendo em vista o disposto na Lei

Complementar n.º 24, de 07 de janeiro de 1975, resolvem celebrar

o seguinte

CONVÊNIO

Cláusula

primeira - Para efeito do disposto no .artigo do Anexo Único

do Convênio ICM 66/88, da 14 de dezembro de 1988, não se

exigira a anulação do crédito em relação

à exportação dos produtos Industrializados

constantes da lista anexa.

Cláusula segunda - Este

Convênio entra em vigor na data da publicação da

sua ratificação nacional, retroagindo seus efeitos a

1.º de março da 1989.

CONVÊNIO

ICM N.º 10, DE 27 DE FEVEREIRO DE 1989

Dá nova

redação ao Art. 34 do Anexo Único do

Convênio ICM 66/88.

O Ministro da Fazenda e os Secretários

de Fazenda ou Finanças dos Estados e do Distrito Federal, n.º

16ª. Reunião Extraordinário do Conselho de

Politica Fazendária, realizada em Brasília,DF, no dia

27 de fevereiro de 1989, tendo em vista o disposto na lei

Complementar n.º 24 de 07 de janeiro de 1975, resolvem celebrar

o seguinte

CONVÊNIO

Cláusula

primeira - Passa a vigorar com a seguinte redação o

artigo 34 do Anexo Único do Convênio ICM 66/88, de 14 de

dezembro de 1988:

"Art. 34 - Não se exigirá a

anulação do crédito por ocasião das

saídas para o exterior dos produtos Industrializados

constantes de lista que será definida em convênio

específico, na forma da lei Complementar n.º 24, de 07 de

janeiro de 1975, relativamente à entrada de mercadorias para

utilização como matéria-prima ou material

Intermediário ou secundário ns fabricação

e embalagem dos produtos exportados."

Cláusula

segunda - Este Convênio entra em vigor na data de

publicação da sua ratificação nacional,

retroagindo seus efeitos a 1.º de março de 1989.

CONVÊNIO

ICM N.º 11, DE 27 DE FEVEREIRO DE 1989

Autoriza os

Estados que menciona e o Distrito Federal a conceder isenção

do ICMS nas prestações de serviços que

especifica.

O Ministro da Fazenda e os Secretários de

Fazenda ou Finanças dos Estados e do Distrito Federal, na 16ª.

Reunião Extraordinária do Conselho de Política

Fazendária, realizada em Brasília,DF, no dia 27 de

fevereiro de 1989, tendo en vista e disposto na lei Complementar n.º

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito federal autorizados a

conceder, até 31 de março de 1989, Isenção

do ICMS na prestação de serviços de comunicação

nas modalidades de televisão e de radiodifusão sonora.

Cláusula segunda - Este Convênio entra em

vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 1.º de março de

1989.

CONVÊNIO

ICM N.º 12, DE 27 DE FEVEREIRO DE 1989

Convalida

tratamento tributário dispensado pela legislação

do Estado do Rio de Janeiro.

O Ministro da Fazenda e os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 16.ª Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 27 de fevereiro de 1989, tendo em vista o

disposto na Lei Complementar n.º 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica convalidado até 26.02.89 o tratamento tributário dispensado pelo Estado do Rio de Janeiro na legislação de ICM em vigor, relativo ao fornecimento de alimentação, bebidas e outras mercadorias, em restaurantes, bares e estabelecimentos similares

Cláusula segunda - Este Convênio entra em vigor na data da publicação de sua ratificação nacional.

CONVÊNIO

ICM N.º 13, DE 27 DE FEVEREIRO DE 1989

Autoriza os

Estados que menciona a isentar do ICMS e fornecimento de energia

elétrica nos casos que especifica.

O Ministro da Fazenda e

os Secretários de Fazenda ou finanças dos Estados e do

Distrito Federal, na 16ª Reunião Extraordinária do

Conselho da Política Fazendária, realizada em Brasília,

DF, no dia 27 de fevereiro de 1989, tendo em vista o disposto na Lei

Complementar n.º 24, de janeiro de 1975, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados do Ceará, Paraíba,

Piauí, Mato Grosso, Pernambuco, Rio Grande do Norte e Bahia

autorizados a isentar, até 31 de março de 1989, do

Imposto sobre operações Relativas à Circulação

de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual Intermunicipal de Comunicação

- ICMS, o fornecimento de energia elétrica para o consumo em

imóveis rurais, excluídos aqueles destinados a

recreação e lazer, até faixa de consumo definida

na legislação estadual.

Cláusula segunda

- Este Convênio entra em vigor na data da publicação

de suas retificação nacional, retroagindo seus efeitos

a 1º de março de 1989.

CONVÊNIO

ICM N.º 14, DE 27 DE FEVEREIRO DE 1989

Ficam os Estados

e o Distrito Federal autorizados a isentar do ICMS o fornecimento de

energia elétrica nos casos que especifica.

O Ministro da

Fazenda e os Secretários da Fazenda ou Finanças dos

Estados e do Distrito Federal, na 15.a Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 27 de fevereiro de 1989, tendo em vista o

disposto na Lei Complementar n.º 24, de 07 de janeiro de 1975,

resolve celebrar o seguinte

CONVÊNIO

Clausula

primeira - Ficam os Estados e o Distrito Federal autorizados a

isentar, até 31 de março de 1989, do Imposto sobre

operações Relativas à Circulação

de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação

ICMS; o fornecimento, para consumo residencial, de energia elétrica:

I - até a faixa de consumo definida na legislação

estadual, desde que não ultrapasse a 50 (cinquenta)

quilowatts/hora mensais.

II - até a faixa de

consumo definida na legislação estadual desde que não

ultrapasse a 100 (cem) quilowatts/horas mensais, quando gerada por

fonte termoelétrica em sistema isolado.

Clausula

segunda - As disposições deste Convênio

aplicam-se às Unidade da Federação que não

tiverem implementado o ICMS a partir de 1.º de março de

1989.

Cláusula terceira - Este Convênio entra

em vigor na data da publicação de sua retificação

nacional, retroagindo seus efeitos a 1.º de março de

1989. *

CONVÊNIO

ICM NO 15, DE 27 DE FEVEREIRO DE 1989

Autoriza os Estados e o

Distrito Federal a concederem Isenção do ICMS nos casos

que menciona.

O Ministro da Fazenda e os Secretários de

Fazenda ou Finanças dos Estados e do Distrito Federal, na 16a.

Reunião Extraordinária do Conselho de Política

Fazendária, realizada em Brasília,DF, no dia 27 de

fevereiro de 1989, tendo em vista o disposto na Lei Complementar n.º

24, de 07 de Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

conceder, até 31 de março de 1989, isenção

do Imposto sobre Operações Relativas à

Circulação de Mercadorias e sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação ICMS, relativamente:

I - às

saídas de vasilhames, recipientes e embalagens, inclusive

secaria, quando não cobrados do destinatário ou não

computados no valor das mercadorias que acondicionam e deste que

devem retornar ao estabelecimento remetente ou a outro do mesmo

titular;

II - às saídas de vasilhames,

recipientes e embalagens, inclusive sacaria, em retorno ao

estabelecimento remetente ou a outro do mesmo titular ou a depósito

em seu nome.

Cláusula segunda - As disposições

deste Convênio aplicam-se às unidades de Federação

que não tiverem implementado o ICMS a partir de 10 de março

de 1989.

Cláusula terceira - Este Convênio

entra em vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 1.º de março de

1989.

CONVÊNIO

ICM N.º 16, DE 27 DE FEVEREIRO DE 1989

Autoriza os

Estados e o Distrito Federal a concederem isenção do

ICMS nos casos que menciona.

O ministro da Fazenda e os

Secretários de Fazenda Ou Finanças dos Estados e do

Distrito Federal, na 16.ª Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 27 de fevereiro de 1989, tendo em vista o

disposto na Lei Complementar no 24, de 07 de Janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal autorizados e conceder, até 31 de março de 1989, isenção do ICMS nas saídas de inseticidas, fungicidas, formicidas, herbicidas e sarnicidas e vacinas contra febre aftosa.

Parágrafo único - A isenção prevista nesta Cláusula aplica-se aos produtos destinados exclusivamente ao uso na pecuária, na avicultura e na agricultura, vedada a sua aplicação quando dada ao produto destinação diversa.

Cláusula

segunda - As disposições deste Convênio

aplicam-se Inclusive às Unidades da Federação

que não tiverem implementado o ICMS a partir de 10 de marco de

1989.

Cláusula terceira - Este Convênio entra

em vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 1.º de março de

1989.

CONVÊNIO ICM N.º 17, DE 27 DE FEVEREIRO

DE 1989

Autoriza os Estados e o Distrito Federal a concederem

isenção do ICMS nos casos que especifico.

O

Ministro da Fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 16ª Reunião

Extraordinária do Conselho de Política Fazendária,

realizada em Brasília,DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar nº 24, de 07 de

Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

isentar, ate 31 de março de 1969, relativamente ao ICMS:

I

- as saídas de amônia, ácido nítrico,

nitrato de amônia e de suas soluções, ácido

sulfúrico, acido fosfórico, fosfato de amônia,

fosfato natural bruto e enxofre, dos estabelecimentos fabricantes ou

importadores para:

a - estabelecimento onde sejam

industrializados adubos, simples ou compostos, e fertilizantes:

b

- estabelecimento produtor agrícola;

c -

quaisquer estabelecimentos com fins exclusivamente de armazenagem;

d

- outro estabelecimento do mesmo titular daquele onde se tiver

processado a industrialização.

II - as

saídas de adubos simples ou compostos e fertilizantes.

§

1.º - A isenção prevista no inciso I se

estender

1 - as saídas promovidas, entre si, pelos

estabelecimentos referidos em suas alíneas;.

2 - s saídas

a título de retorno, real ou simbólico da mercadoria

remetida para fins de armazenagem.

§ 2.º -

Relativamente aos produtos estrangeiros, a isenção só

se aplica se a respectiva importação estiver isenta do

Imposto de Importação, de competência da União.

Cláusula segunda - As disposições

deste Convênio aplicam-se às Unidades da Federação

que não tiverem implementado o ICMS a partir de 1.º de

março de 1989.

Cláusula terceira - Este

Convênio entra em vigor na data da publicação de

sua ratificação nacional, retroagindo seus efeitos a

1.º de março de 1989.

CONVÊNIO

ICM N.º 18, DE 27 DE FEVEREIRO DE 1989

Dispõe

sobre concessão de isenção de ICMS nas saídas

de ração para animais, concentrados e suplementos.

O

Ministro da Fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 16.ª Reunião

Extraordinária do Conselho de Política Fazendária,

realizada em Brasília,DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar n.º 24, de 07 de

janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

conceder isenção do ICMS, até 31 de março

de 1989, as saídas de raçoes para animais, concentrados

e suplementos, fabricados por indústria de ração

animal, concentrado ou suplemento, devidamente registrada no

Ministério da Agricultura, desde que:

I - estejam

registrados no órgão competente do Ministério da

Agricultura e o número do registro seja indicado no documento

fiscal;

II - haja o respectivo rotulo ou etiqueta

identificando o produto;

III - se destinem exclusivamente

a uso na pecuária e avicultura.

§ 1.º - Para

efeito de aplicação do benefício previsto nesta

Cláusula, entende-se por:

1 - RAÇÃO

ANIMAL - qualquer mistura de ingredientes capaz de suprir as

necessidades nutritivas para manutenção,

desenvolvimento e produtividade dos animais a que se destina;

2

- CONCENTRADO - a mistura de ingredientes, que adicionada a um ou

mais alimentos em proporções adequadas e devidamente

especificadas pelo seu fabricante, constitua uma ração

animal;

3 - SUPLEMENTO - a mistura de ingredientes capaz

de suprir a ração ou concentrado, em vitaminas,

aminoácidos ou minerais , permitida a inclusão de

aditivos.

§ 2.º - O benefício

previsto nesta Cláusula não se estende ao alimento,

inclusive farinhas e farelos, ingredientes, sal mineralizado, aditivo

e componente grosseiro.

Cláusula segunda - As

disposições deste Convênio aplicam-se as Unidades

da Federação que não tiverem implementado o ICMS

a partir de 10 de março de 1989.

Cláusula

terceira - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional,

retroagindo seus efeitos a 1.º de março de 1989.

CONVÊNIO

ICM N.º 1.º, DE 27 DE FEVEREIRO DE 1989

Autoriza os

Estados que menciona a concederem crédito presumido do ICMS às

saídas Internas de telhas e tijolos quando realizadas por

Indústria do setor.

O Ministro da Fazenda e os Secretários

de Fazenda ou Finanças dos Estados e do Distrito Federal, na

16ª. Reunião Extraordinária do Conselho de

Politica Fazendária, realizada em Brasília,DF,no dia 27

de fevereiro de 1989, tendo em vista o disposto n. Lei Complementar

n.º 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados do Rio Grande do Norte, Alagoas, Bahia, Ceará, Maranhão, Paraíba, Pernambuco, Piauí e Sergipe autorizados a conceder, às indústrias ceramistas, crédito presumido do ICMS de até 50% (cinquenta por cento), calculado sobre o valor da operação de saída interna de telhas e tijolos, nunca inferior ao preço corrente de mercado, quando realizada por Indústria do setor.

Parágrafo único - O benefício previsto nesta cláusula vigorará ate 31.03.89.

Cláusula

segunda - As disposições deste Convênio

aplicam-se às Unidades da Federação nominadas na

Cláusula anterior que não tiverem Implementado o ICMS a

partir de 1.º de maio de 1989.

Cláusula terceira -

Este Convênio entra em vigor na data de publicação

de sua ratificação nacional, retroagindo seus efeitos a

partir de 1.º de março de 1989.

CONVÊNIO

ICM N.º 20, DE 27 DE FEVEREIRO DE 1989

Ficam os Estados

e o Distrito Federal autorizados a manter o crédito de até

100% do valor do ICMS destacado na nota fiscal de entrada de milho

proveniente de outras Unidades da Federação.

O

Ministro da Fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 16ª Reunião

Extraordinária do Conselho de Politica Fazendária,

realizada em Brasília,DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar n.º 24, de 07 de

janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal autorizados a conceder, até 31 de março de 1989, a manutenção de até 100% (cem por cento) do valor do ICMS destacado na nota fiscal relativa à operação de entrada de milho proveniente de outras Unidades da Federação, destinado à fabricação de ração ou alimentação animal, para emprego na avicultura e suinocultura, nos seus respectivos territórios.

Parágrafo único - O crédito do ICMS de que trata esta Cláusula será aproveitado conforme dispuser a legislação tributária.

Cláusula

segunda - As disposições deste Convênio

aplicam-se inclusive às Unidades da Federação

que não tiverem implementado o ICMS a partir de 1.º de

março de 1989.

Cláusula terceira - Este

Convênio entra em vigor na data da publicação de

sua ratificação nacional, retroagindo seus efeitos a

1.º de março de 1989.

CONVÊNIO ICM N.º

21, DE 27 DE FEVEREIRO DE 1989

Autoriza os Estados e o

Distrito Federal a concederem isenção do ICMS nos casos

que menciona.

O Ministro da Fazenda e os Secretários de

Fazenda ou Finanças dos Estados e do Distrito Federal, na 16.º

Reunião Extraordinária do Conselho de Política

Fazendária, realizada em Brasília,DF, no dia 27 de

fevereiro de 1989, tendo em vista o disposto na Lei Complementar n.º

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

conceder, até 31 de março de 1989, isenção

do ICMS nas saídas:

I - de mudas de plantas;

II

- de pintos de um dia;

III - de sementes certificadas

ou fiscalizadas destinadas à semeadura, desde que produzidos

sob o controle de entidade certificadora ou fiscalizadora, bem como

as importadas, atendidas as disposições da Lei 6.507,

de 19 de dezembro de 1977, regulamentada pelo Decreto 81.771, de 07

de junho de 1978, e as exigências estabelecidas pelos órgãos

do Ministério da Agricultura ou por outros órgãos

e entidades da Administração Federal, dos Estados, do

Distrito Federal ou dos Territórios, que mantiverem convênio

com o Ministério da Agricultura.

Parágrafo

único - Relativamente ao disposto no inciso III:

1

- a isenção não prevalecerá nas operações

interestaduais se a semente não satisfizer aos padrões

estabelecidos para o Estado de destino pelo órgão

competente, ou, ainda que atenda ao padrão, tenha a semente

outro destino que não seja a semeadura.

2 - fica

dispensado o estorno do crédito fiscal, ou o recolhimento do

imposto diferido ou suspenso, no tocante às entradas, em

Unidades de Beneficiamento de Sementes (UBS), de sementes não

limpas ou não beneficiadas produzidas em campos próprios

ou de cooperantes, localizados na mesma unidade da Federação,

que vierem a ser aprovadas como sementes referidas no inciso III.

Cláusula segunda - Ficam os Estados a o Distrito

Federal autorizados a conceder isenção do ICMS nas

saídas do campo de produção de sementes não

limpas ou não beneficiadas destinadas a Unidades de

Beneficiamento de Sementes localizadas em outra Unidade da Federação

que venha a ser identificada como semente a que refere o inciso III

da Cláusula primeira.

Parágrafo único - O benefício previsto nesta Cláusula fica condicionado à celebração de protocolo entre as Unidades da Federação interessadas, no qual serão definidas as condições para a concessão do favor.

Cláusula

terceira - As disposições desta Convênio

aplicam-se às Unidades da Federação que não

tiverem implementado o ICMS a partir de 1.º de março de

1989.

Cláusula quarta - Este Convênio entra

em vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 1.º de março de

1989.

CONVÊNIO ICM N.º 22, DE 27 DE FEVEREIRO

DE 1989

Dispõe sobre a concessão de redução

de base de cálculo do ICMS nas saídas de aeronaves,

peças, acessórios e outras mercadorias que especifica.

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 16.º

Reunião Extraordinária do Conselho de Política

Fazendária, realizada em Brasília,DF, no dia 27 de

fevereiro de 1989, tendo em vista o disposto na Lei Complementar n.º

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica reduzida, nos percentuais indicados, até 31 de março de 1989, a base de cálculo do Imposto sobre Operações Relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, nas operações com os seguintes produtos:

§

1.º - O disposto nos incisos IX a X só se aplica

a operações efetuadas pelos contribuintes a que se

refere o § 2.º e desde que os produtos se destinem as

1

- empresa nacional da indústria aeronáutica ou

estabelecimentos da rede de comercialização de produtos

aeronáuticos.

2 - empresas de transporte e serviços

aéreos a aeroclubes, identificados pelo registro no

Departamento de Aviação Civil,

3 - oficinas

reparadoras ou de conserto e manutenção, de aeronaves,

homologadas pelo Ministério da Aeronáutica;

4

- proprietários de aeronaves identificados como tais pela

anotação da respectiva matrícula a prefixo no

documento fiscal.

§ 2.º - As empresas nacionais

de indústria aeronáutica e as importadoras de material

aeronáutico, para os efeitos deste Convênio, serão

relacionadas em ato conjunto dos Ministérios da Aeronáutica

e da Fazenda, indicando-se, também nesse ato, em relação

a cada uma delas, os produtos objeto de operações

realizadas com o benefício.

Cláusula segunda -

As disposições deste Convênio aplicam-se às

Unidades da Federação que não tiverem

implementado o ICMS a partir de 1.º de março da 1989.

Cláusula terceira - Este Convênio entra em

vigor na data da publicação de sua ratificação

nacional, produzindo efeitos 1.º da março de 1989.

CONVÊNIO

ICM N.º 23, DE 27 DE FEVEREIRO DE 1989

Concede isenção

do ICMS a insumos para ração animal.

O Ministro da

Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 16ª. Reunião

Extraordinária do Conselho de Política Fazendária,

realizada em Brasília, DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar n.º 24, de 07 de

janeiro de 1987, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam isentas do ICMS, até 31 de março

de 1989, as operações interestaduais, que tenham por

origem ou destino os Estados das regiões Norte e Nordeste, com

os seguintes produtos:

I - farinha de peixes, de ostras,

de carne, de osso e de sangue;

II - farelos e torta de

algodão, de amendoim, de babaçu, de linhaça, de

mamona, de milho, de soja, de trigo e de farelo estabilizado de

arroz, assim entendido o produto obtido através do processo de

extração do óleo contido no farelo de arroz

integral por meio de solvente;

III - farelo de casca a de

semente de uva.

Cláusula segunda - As disposições

deste Convênio aplicam-se áa Unidades da Federação

que não tiverem implementado o ICMS a partir da 19 de março

de 1989.

Cláusula terceira - Este Convênio

entra em vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 1.º de março de

1989.

CONVÊNIO

ICM N.º 24, DE 27 DE FEVEREIRO DE 1989

Autoriza os

Estados a concederem isenção do ICMS incidente sobre os

serviços de transporte intermunicipal de passageiros com

características urbanas.

O Ministro da Fazenda e os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 16ª. Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 27 de fevereiro de 1989, tendo em vista o

disposto na Lei Complementar n.º 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

conceder, até 31 de março de 1989, isenção

do ICMS nas prestações dos serviços de

transporte Intermunicipal de passageiros , dede que com

características de transporte urbano ou metropolitano ,

conforme estabelecido em legislação estadual. ......

Cláusula segunda - Este Convênio entra em

vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 19 de março de 1989.

CONVÊNIO

ICM N.º 25, DE 27 DE FEVEREIRO DE 1989

Revoga a

Cláusula segunda do Convênio ICM 12/81, de 23 de outubro

de 1981.

O Ministro da fazenda e os Secretários de Fazenda

ou Finanças dos Estados e do Distrito Federal, na 16ª.

Reunião Extraordinária do Conselho de política

Fazendária, realizada em Brasília. DF, no dia 27 de

fevereiro da 1989, tendo em vista o disposto na Lei Complementar nº

24, da 07 de Janeiro dt 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Fica revogada a Cláusula segunda do Convênio

ICM 12/81, de 23 de outubro de 1981, que concede Isenção

do ICM nas operações Internas de milho e sorgo, quando

destinados à fabricação de ração

ou alimentação animal.

Cláusula segunda -

Este Convênio entra em vigor na data de publicação

de sua ratificação nacional, produzindo seus efeitos a

1.º de abril de 1989.

CONVÊNIO

ICM N.º 26, DE 27 DE FEVEREIRO DE 1989

Dispõe

sobre a concessão de benefícios fiscais aos pescados

que específica.

O Ministro da Fazenda e os Secretários

de Fazenda ou Finanças dos Estados e do Distrito Federal, na

16º Reunião Extraordinário do Conselho de Política

Fazendária, realizada em Brasília,DF, no dia 27 de

fevereiro de 1989, tendo em vista o disposto na Lei Complementar no

24, de 07 de Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

conceder, até 31 de março de 1989, isenção

do ICMS nas operações internas de pescado em estado

natural, resfriado, congelado, seco, eviscerado, filetado, postejado

ou defumado para conservação, desde que não

enlatado ou cozido.

Parágrafo único - O

disposto nesta cláusula não se aplica:

I -

as operações para industrialização;

II

- ao crustáceo, ao molusco, ao adoque, ao bacalhau, à

merluza e ao salmão.

Cláusula

segunda - A mercadoria mencionada no "caput" da

cláusula anterior, nas operações interestaduais,

até 31 de dezembro de 1989, gozará de redução

da base ae cálculo do ICMS de até 40% (quarenta por

cento).

Cláusula terceira - As disposições

deste Convênio aplicam-se inclusive às Unidades da

Federação que não tiverem implementado o ICMS a

partir de 19 de março de 1969.

Cláusula quarta-

Este Convênio entra em vigor na data da publicação

de sua ratificação nacional, retroagindo seus efeitos a

19 de março de 1989.

CONVÊNIO ICM N.º

27, DE 27 DE FEVEREIRO DE 1989

Autoriza os Estados que

índice, a concederem crédito presumido nas operações

com peras e maçãs.

O Ministro da Fazenda e os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 16ª. Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília,DF, no dia 27 de fevereiro de 1989, tendo em vista o

disposto na lei Complementar n.º 24, de 07 de Janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados do Rio Grande do Sul, Santa Catarina,

Paraná e São Paulo autorizados a conceder, até

31 de março de 1989, crédito presumido nas saídas

de maçãs e peras, do respectivo estabelecimento

produtor, de tal forma que a incidência do ICMS não seja

Inferior a:

I - nas operações internas 11,92

II - nas operações interestadual tributadas

com alíquota de 122

III - nas operações

Interestaduais que destinem mercadorias para as Regiões Norte,

Nordeste, Centro-Oeste e ao Estado do Espirito Santo, entre os

contribuintes do ICMS 6,32

Cláusula segunda - As

disposições deste Convênio aplicam -se Inclusive

as unidades da Federação que não tiverem

Implementado o ICMS a partir de 1.º de março de 1989.

Cláusula terceira - Este Convênio entra em

vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 1.º de março de

1989.

CONVÊNIO

ICM N.º 28, DE 27 DE FEVEREIRO DE 1989

Autoriza os

Estados que indica a concederem crédito presumido nas

operações com aves.

O Ministro da Fazenda e os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 16ª. Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 27 de fevereiro de 1989, tendo em vista o

disposto na Lei Complementar n.º 24, de 07 de Janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados do Rio Grande do Sul, Santa Catarina, Paraná, São Paulo, Rio de Janeiro, Minas Gerais, Espirito Santo, Goiás e Mato Grosso do Sul autorizados a conceder, até 31 de dezembro de l989, crédito presumido, uma única vez, nas operações tributadas com aves e com produtos resultantes de seu abate sujeitos ao pagamento do imposto, de tal forma que a incidência do ICMS não seja inferior a:

Cláusula

segunda - A utilização do benefício previsto

na Cláusula anterior exclui todos os eventuais créditos

fiscais relativos aos insumos.

Cláusula terceira -

O estabelecimento que receber aves, em operação interna

ou interestadual, com ICMS destacado na Nota Fiscal, não terá

direito a utilizar, novamente; nas operações descritas

nos incisos da cláusula primeira, em relação aos

produtos recebidos, o crédito presumido previsto.

Cláusula

quarta - O crédito presumido não poderá ser

concedido em operação de entrada que resulte em saída

para o exterior.

Cláusula quinta - As disposições

deste Convênio aplicam-se aos Estados que não tiverem

implementado o ICMS a partir de 19 de março de 1989.

Cláusula

sexta - Este Convênio entra em vigor na data da publicação

de sua retificação nacional, retroagindo seus efeitos a

1º de março de 1989.

CONVÊNIO

ICM Nº 29, DE 27 DE FEVEREIRO DE 1989

Autoriza a

concessão de crédito presumido nas operações

com suínos.

O Ministro da Fazenda e os Secretários

de Fazenda ou Finanças dos Estados e do Distrito Federal, na

16.ª Reunião Extraordinária do Conselho de

Política Fazendária, realizada em Brasília, DF,

no dia 27 de fevereiro de 1989, tendo em vista o disposto na Lei

Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar

o seguinte

CONVÊNIO

Cláusula

primeira - Ficam autorizados os Estados e o Distrito Federal a

conceder crédito presumido, até 31 de março de

1989, nas entrada de suínos para abate, em estabelecimentos de

contribuintes situados nos respectivos territórios, e nas

saídas tributadas de suínos, de tal forma que a

Incidência do ICMS não seja Inferior a:

I -

operações Internas 11,05%

II - operações

Interestaduais tributadas com a alíquota de 12% 7,8%

III

- operações Interestaduais destinadas a

contribuintes localizados nas Regiões Norte, Nordeste e

Centro-Oeste e no Estado do Espírito Santo e provenientes dos

Estados do Sul e Sudeste. 5.85%

Parágrafo único - O crédito presumido será concedido uma única vez, numa das operações de que trata esta cláusula.

Cláusula

segunda - A base de cálculo do benefício referido

na cláusula precedente terá como limite o valor

específico para tal fim obtido de acordo com os preços

fixados, periodicamente, em Portaria expedida pela Secretaria de

Fazenda ou Finanças respectiva, com base no preço do

mercado regional de suínos, mediante o cumprimento, pelo

beneficiário, de obrigações tributárias

constantes da legislação.

Cláusula

terceira - As disposições deste Convênio

aplicam-se às Unidades da Federação que não

tiverem Implementado o ICMS a partir de 19 de março de 1989.

Cláusula quarta - Este Convênio entra em

vigor na data da publicação de sua retificação

nacional, retroagindo seus efeitos 19 de março de 1989.

CONVÊNIO ICM Nº 30, DE 27 DE FEVEREIRO DE 1989

Autoriza os

Estados que indica a conceder crédito presumido nas operações

com coelhos.

O Ministro da Fazenda e os Secretários de

Fazenda ou Finanças dos Estados e do Distrito Federal, na 16ª.

Reunião Extraordinária do Conselho de Política

Fazendária, realizada em Brasília,DF , no dia 27 de

fevereiro de 1989, tendo em vista o disposto na Lei Complementar nº

24 de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados do Rio Grande do Sul, São

Paulo, Paraná e Santa Catarina autorizados a conceder, até

31 de março de 1989, crédito presumido nas saídas

do estabelecimento abatedor dos produtos comestíveis

resultantes da matança de coelho de tal forma que a incidência

do ICMS não seja inferior a:

I - nas operações

internas 11,05%

II - nas operações

Interestaduais tributadas com alíquota de 12% 7,8%

III

- nas operações Interestaduais que destinem

mercadorias para as regiões Norte, Nordeste e Centro-Oeste e

ao Estado do Espírito Santo, entre contribuintes do ICMS 5,85%

Cláusula segunda - As disposições

deste Convênio aplicam-se aos Estados citados na Cláusula

primeira, ainda que não tenham implementado o ICMS a partir de

19 de março de 1989.

Cláusula terceira -

Este Convênio entra en vigor na data da publicação

de sua ratificação nacional, retroagindo seus efeitos

a1º de março de 1989.

CONVÊNIO

ICM Nº 31, DE 27 DE FEVEREIRO DE 1989

Autoriza o Estado

do Maranhão a reduzir a base de cálculo do ICMS nas

operações internas com energia elétrica

destinada a consumidores industriais eletro-intensivos.

O

Ministro da Fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 16ª Reunião

Extraordinária do Conselho de Política Fazendária,

realizada em Brasília, DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar nº 24, de 07 de

janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Fica o Estado do Maranhão autorizado a reduzir,

em até 32% (trinta e dois por cento), a base de cálculo

do Imposto sobre Operações Relativas á

Circulação de Mercadorias e sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS, nas operações

internas com energia elétrica destinada a consumidores

industriais eletro-intensivos, de forma que a incidência do

imposto não seja inferior à 17% (dezessete por cento),

Cláusula segunda - Este convênio entra em

vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 1.º de março de

1989.

CONVÊNIO ICM N.º 32, DE 27 DE FEVEREIRO DE 1989

Autoriza a

concessão de crédito presumido na prestação

de serviço de transporte aéreo.

O Ministro da

Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 16ª. Reunião

Extraordinária do Conselho de Política Fazendária,

realizada em Brasília,DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar n.º 24, de 07 de

janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal autorizados a conceder crédito presumido do ICMS aos estabelecimentos prestadores de serviço de transporte aéreo, de forma que a incidência do imposto resulte no percentual efetivo de 6%.

Parágrafo

único - O crédito presumido será utilizado

pelo contribuinte opcionalmente em substituição do

sistema normal de tributação, vedada a utilização

de quaisquer créditos fiscais.

Cláusula segunda

- Este Convênio entra em vigor na data da publicação

de sua ratificação nacional, produzindo efeitos a

partir de 1.º de abril de 1989.

CONVÊNIO ICM

N.º 33, DE 27 DE FEVEREIRO DE 1989

Dispõe sobre a

concessão de isenção do ICMS nas saídas

de veículos para uso de paraplégicos.

O Ministro da

Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito federal, na 16ª Reunião

Extraordinárias do Conselho de Política fazendária,

realizada em Brasília no dia 27 de fevereiro de 1989, tendo em

vista o disposto na Lei Complementar n.º 24, de 07 de janeiro de

1975, resolvem celebrar o seguinte.

CONVÊNIO

Cláusula

primeira - Acordam os Estados e o Distrito Federal a conceder ,

até 31 de março de 1989, isenção do

Imposto sobre Operações Relativas á Circulação

de Mercadorias e Prestações de Serviços de

Transporte Interestadual a Intermunicipal e de Comunicação

- ICMS, nas saídas de veículos automotores nacionais

que se destinarem a uso exclusivo de paraplégicos ou de

pessoas portadoras de defeitos físicos os quais fiquem

impossibilitados de utilizar os modelos comuns, nos termos

estabelecidos na legislação do ICM vigente na data da

celebração deste Convênio.

Cláusula

segunda - As disposições deste Convênio

aplicam-se inclusive aos Estados que não tiverem implementado

o ICMS a partir de 1.º de março da 1989.

Cláusula

terceira - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional,

retroagindo seus efeitos a 1.º da março de 1989.

CONVÊNIO ICM N.º 34, DE 27 DE FEVEREIRO DE 1989

Dispõe

sobre a Incidência do ICMS nas operações de saída

de mercadorias sujeitas á alíquota superior a 17%.

O

Ministro da Fazenda e os Secretários da Fazenda ou Finanças

dos Estados e do Distrito Federal, na 16ª. Reunião

Extraordinária de Conselho de Política Fazendária,

realizada em Brasília, DF, no dia 27 de fevereiro de

1989, tendo em vista o disposto na Lei Complementar n.º 24, de

07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Acordam os Estados e o Distrito Federal em reduzir, até 31 de março de 1989, a base de cálculo do ICMS de tal forma que a Incidência do Imposto, nas operações internas, resulte no percentual de 17% (dezessete por cento), relativamente a mercadorias sujeitas a alíquotas superiores a esse nível nas respectivas legislações estaduais.

Parágrafo

único - O disposto nesta cláusula não se

aplica a operações com energia elétrica,

petróleo, combustíveis e lubrificantes líquidos

e gasosos dele derivados e álcool anidro e hidratado para fins

carburantes.

Cláusula segunda- Este Convênio

entre em vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 1º de março de 1989.

CONVÊNIO

ICM Nº 35, DE 27 DE FEVEREIRO DE 1989

Autoriza

os Estados e o Distrito Federal a concederem isenção do

ICMS no caso que menciona. O

Ministro da fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 16ª. Reunião

Extraordinária do Conselho de Política Fazendária,

realizada em Brasília,DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar nº 24, de 07 de

janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a

conceder, até 31 de dezembro de 1989, isenção do

imposto sobre operações Relativas à Circulação

de Mercadorias e sobre Prestação de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação

- ICMS relativamente:

I - às saídas de

máquinas, aparelhos e equipamentos, bem como de suas peças

e partes, destinadas ao mercado interno e produzidas em

estabelecimentos industriais como resultado de concorrência

internacional, com participação de indústrias do

pais, contra pagamento com re cursos oriundos de divisas conversíveis

provenientes de financiamento a longo prazo de instituições

financeiras internacionais ou entidades governamentais estrangeiras;

II - às entradas de mercadorias em estabelecimento

do importador, quando importadas do exterior e destinados a

fabricação de máquinas, aparelhos e

equipamentos, bem como de suas pecas e partes, para o mercado

interno, como resultado de concorrência internacional com

participação da indústria do país, contra

pagamento com recursos provenientes de divisas conversíveis,

provenientes de financiamento a longo prazo de instituições

financeiras internacionais sou entidades governamentais estrangeiras.

Parágrafo único - Do conceito de equipamentos ficam excluídos tubos, manilhas e postes.

Cláusula

segunda - As disposições deste Convênio

aplicam-se às, unidades da Federação que não

tiverem implementado o ICMS a partir de 1 de março de 1989.

Cláusula terceira - Este Convênio entra em

vigor na data da publicação de sua retificação

nacional, retroagindo seus efeitos, a 1.º de março de

1989

CONVÊNIO ICM N.º 36, DE DE FEVEREIRO DE

1989

Dispões sobre Isenção de ICMS nas

operações que especifica.

O Ministro da Fazenda a

os Secretários de Fazenda eu Finanças dos Estados a do

Distrito Federal, na . Reunião Extraordinária do

Conselho de Político Fazendária, realizada, em

Brasília. DF, no dia 27 de fevereiro da 1989, tando em vista e

disposto na Lei Complementar n.º 24, de 07 de Janeiro de 1975,

resolvem celebrar e seguinte

CONVÊNIO

Cláusula

primeira - Acordem os Estados e o Distrito Federal em conceder,

até 31 de março de 1989. Isenção do

Imposto sobre operações Relativos à Circulação

da Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação

- ICMS, nas operações de entradas de mercadorias cuja

Importação estiver Isenta do Imposto de competência

da União, sobre e Importação de produtos

estrangeiros.

Cláusula segunda - As disposições

deste Convênio explicam-se aos Estados que não tiverem

Implementado e ICMS a partir de 1.º de março de 1989.

Cláusula terceira - Este Convênio entra em

vigor na data da publicação da sua ratificação

nacional, retroagindo seus efeitos e 1.º de março da

1989.

CONVÊNIO

ICM N.º 38, DE 27 DE FEVEREIRO DE 1989

Dispõe

sobre a concessão de isenção e da redução

de base de cálculo do ICMS nas operações de

saída de álcool carburante.

O Ministro da Fazenda e

os Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 16.ª Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 27 de fevereiro de 1989, tendo em vista o

disposto na Lei Complementar n.º 24, de 07 de Janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Acordam os Estados e o Distrito Federal em conceder,

até 31 de março de 1989, redução de base

de cálculo do ICMS nas saídas de álcool

carburante do estabelecimento fabricante -destilaria, obedecidos os

seguintes percentuais:

I - nas operações

internas realizadas:

Cláusula

segunda - Acordam os Estados e o Distrito Federal em conceder,

até 31 de março de 1989, isenção do ICMS,

nas saídas de álcool carburante promovidas por

estabelecimentos distribuidores e varejistas e pela PETROBRÁS

S.A.

Cláusula terceira - Nas operações

internas poderá ser atribuída a condição

de contribuinte substituto à PETROBRÁS S.A. ou ao

distribuidor de álcool carburante, relativamente ao imposto

devido nas operações anteriores.

Cláusula

quarta - As disposições deste Convênio

aplicam-se às Unidades da Federação que não

tiverem implementado o ICMS a partir de o de março de 1989.

Cláusula quinta - Este Convênio entre em

vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a de março de 1989.

CONVÊNIO

ICM N.º 39, DE 27 DE FEVEREIRO DE 1989

Autoriza os

Estados que menciona e o DT e concederem crédito presumido do

ICMS aos distribuidores e varejista de produtos derivados de

petróleo.

O Ministro da Fazenda e os Secretários de

Fazenda ou Finanças dos Estados e do Distrito Federal, na 16

Reunião Extraordinária do Conselho de Políticas

Fazendária, realizado em Brasília, DF, no dia 27 de

fevereiro de 1989, tendo em vista o disposto na Lei Complementar n.º

24,de07 de Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e e DF autorizados a conceder aos

estabelecimentos de empresas varejistas e da empresas distribuidores,

crédito presumido do ICMS calculado sobre produtos derivados

de petróleo sujeitos ao imposto, estocados em 28.02.89.

Cláusula segunda - O montante do crédito

presumido será calculado aplicando-se o percentual previsto no

§ da Cláusula primeira do Convênio ICMS 37 / 8,

desta data, sobre o preço de venda fixado pelo Conselho

Nacional do Petróleo - CNP para as saídas promovidas

pelos os estabelecimentos citados na Cláusula anterior.

Cláusula terceira - O estoque dos produtos de que

trata a Cláusula primeira e o montante do crédito

presumido serão escriturados no livro Registro de Inventário.

Parágrafo

único - O montante do crédito presumido será

também escriturado, a crédito, no livro Registro de

Apuração.

Cláusula quarta - As

disposições deste Convênio aplicam-se às

Unidades da Federação que não tiverem

implementado o ICMS a partir de 10 de março de 1989.

Cláusula

quinta - Este Convênio entre em vigor na data da publicação

de sua ratificação nacional, retroagindo seus efeitos a

de março de 1989.

CONVÊNIO ICM NO 41, DE 27

DE FEVEREIRO DE 1989

Permite às empresas produtores de

disco deduzir do ICMS devido, os valores dos direitos autorais.

O

Ministro da Fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, na 16ª Reunião

Extraordinário do Conselho de Política Fazendária,

realizada em Brasília,DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar no 24, de 07 de janeiro

de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - As empresas produtores de discos fonográficos e

de outros materiais de gravação de som poderão

abater do montante do Imposto sobre Operações Relativas

à Circulação de Mercadoria e sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS, o valor dos direitos autorais,

artísticos e conexos, comprovadamente pagos pela empresa, no

mesmo período, aos autores e artistas, nacionais ou

domiciliados no País, assim como seus herdeiros e sucessores,

mesmo através de entidades que os representam.

Cláusula

segunda - As disposições deste Convênio

aplicam-se aos Estados que não tiverem implementado o ICMS a

partir de 10 de março de 1989.

Cláusula terceira

- Este Convênio entra em vigor na data da publicação

de sua ratificação nacional, produzindo efeitos durante

o período de 10 de março a 31 de março de 1989.

CONVÊNIO

ICM NO 42, DE 27 DE FEVEREIRO DE 1989

Dispõe sobre e

concessão de isenção do ICMS na saída

decorrente de alienação fiduciária em garantia.

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados a do Distrito Federal, na 16.º

Reunião Extraordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 27 de

fevereiro de 1989. tendo em vista e disposto na lei Complementar n.º

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Acordam os Estados e o Distrito Federal em conceder,

até 31 de março de 1989.Isenção de

Imposto sobre operações Relativas á Circulação

de Mercadorias e sobre Prestações de Serviços de

transporte Interestadual e Intermunicipal e de Comunicação

- ICMS, na alienação fiduciária em garantia, bem

como na saída de corrente da operação posterior

ao,vencimento do contrato de financiamento respectivo, pelo credor em

razão do inadimplemento do devedor.

Cláusula

segunda - As disposições deste Convênio

aplicam-se Inclusive aos Estados que não tiverem Implementado

o ICMS a partir da 1.º de março de 1989.

Cláusula

terceira - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional,

retroagindo seus efeitos a 1.º de março de 1989.

CONVÊNIO

ICM N.º 43, DE 27 DE FEVEREIRO DE 1989

Dispõe

sobre a concessão de isenção do ICMS sobre

mercadorias empregadas com prestações de serviços

na reparação de aeronaves,seus motores, peças "

componentes. o Ministro da Fazenda e os Secretários de Fazenda

ou Finanças dos Estados e do Distrito Federal,na

extraordinária do Conselho de Política Fazendária,

realizada em Brasília,DF, no dia 27 de fevereiro de 1989,

tendo em vista o disposto na Lei Complementar n.º 24, de de

janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Acordam os Estados e o Distrito Federal em conceder

isenção do Imposto sobre Operações

Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte

Interestadual e Intermunicipal de Comunicação - ICMS,

no fornecimento de mercadoria com prestação de serviço

de que trata a letra "b", do inciso VIII, do art. 10,

do Anexo Onico ao Convênio ICM 66/88, de 14 de dezembro de

1988, realizado por empresa devidamente homologada pelo Centro

Técnico Aeroespacial e que se dedique aos trabalhos de

lubrificação,conserto e recondicionamento de

aeronaves,seus setores, peças e componentes.

Cláusula

segunda - As disposições deste Convênio

aplicam-se inclusive aos Estados que não tiverem implementado

o ICMS a partir de 10 de março de 1989.

Cláusula

terceira - Este Convênio entra em vigor na data da publicação

de sua ratificação nacional, produzindo efeitos durante

o período de 1.º de março a 31 de março de

-1989.

CONVÊNIO

ICM N.º 45, DE 27 DE FEVEREIRO DE 1989

Estende as regras

e benefícios do Convênio ICM 65/88 aos Estados do

Amazonas, Acre,Roraima e Rondônia.

O Ministro de Fazenda e

os Secretários de Fazenda ou Finanças dos Estados do

Distrito Federal, na 16ª. Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 27 de fevereiro de 1989, tendo em vista o

disposto na Lei Complementar nº 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Acordam os Estados e o Distrito Federal em estender, até 31 de março de 1989, as regras e benefícios fiscais estabelecidos pelo Convênio ICM 65/68 aos Estados do Acre, Amazonas, Roraima " Rondônia,situados na Amazônia Ocidental.

Parágrafo Único - O disposto nesta cláusula não se aplica as operações com produtos industrializados que tenha similares produzidos nos referidos Estados e que serão arrolados em protocolos complementares a este convênio.

Cláusula

segunda - As operações de saídas efetuadas

entre os Estados nominados na cláusula anterior serão

normalmente tributadas.

Cláusula terceira - Compete

aos Estados nominados na cláusula anterior exercer, em

conjunto ou não com outro Estado, o controle das entradas dos

produtos Industrializados beneficiados por este Convênio em

seus territórios.

Parágrafo Único - Ficam os Estados remetentes autorizados a manter nos territórios dos destinatários, e com apoio destes, funcionários ou repartições fiscais, para exercer esse controle

Cláusula

quarta - As disposições deste Convênio

aplicam-se aos Estados que não tiverem implementado o ICMS a

partir de 1º de março de 1989.

Cláusula

quinta - Este Convênio entra em vigor na data da publicação

de sua ratificação nacional, retroagindo seus efeitos

a1º de março de 1989..

CONVÊNIO

ICM Nº 46, DE 27 DE FEVEREIRO DE 1989

Dispõe

sobre a incidência do ICMS sobre prestações de

serviços de transporte.

O Ministro da Fazenda a os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 16ª. Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília,DF, no dia 27 de fevereiro de 1989, tendo em vista o

disposto na Lei Complementar no 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Acordam

os Estados e o Distrito Federal em conceder, até 31 de março

de 1989, redução de base de cálculo do Imposto

sobre Operações Relativas à Circulação

de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação

- ICMS, nas prestações de serviços tributadas de

transporte.

§

Único - A

redução da base de cálculo será concedida

de tal forma que a incidência do ICMS resulte oe percentuais

abaixo indicados:

Cláusula

segunda - A redução da base de cálculo será

aplicada opcionalmente, pelo contribuinte, em substituição

ao sistema de tributação previsto na legislação

estadual.

Parágrafo único - O contribuinte que optar pelo benefício previsto na cláusula anterior não poderá utilizar créditos fiscais relativos a entradas tributadas.

Cláusula

terceira - Este Convênio entra em vigor na data da

publicação de sua gratificação nacional,

retroagindo seus efeitos a 1º de março de 1989.

CONVÊNIO ICM Nº 47, DE 27 DE FEVEREIRO DE 1989

Autoriza os Estados e o Distrito Federal a conceder isenção

do ICMS nas saídas promovidas por instituições

de assistência social e educação, sem finalidade

lucrativa.

O Ministro da Fazenda e os Secretários de

Fazenda ou Finanças dos Estados e do Distrito Federal, na 16ª

Reunião Extraordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 27 de

fevereiro de 1989, tendo em vista o disposto na Lei Complementar nº

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - A Cláusula primeira do Convênio ICM 38/

82, de 14 de dezembro de 1982, passa a viger com a seguinte redação:

"Cláusula primeira - Ficam os Estados e o Distrito

Federal autorizados a conceder isenção do ICMS nas

saídas de mercadorias de produção própria,

promovidas por instituições de assistência social

e educação, sem finalidade lucrativa, cujas vendas

líquidas sejam integralmente aplicadas na manutenção