DECRETO N. 29.778, DE 29 DE MARÇO DE 1989

Introduz alterações no Regulamento do ICM e estabelece outras providências

ORESTES

QUÉRCIA, GOVERNADOR DO ESTADO DE SÃO PAULO, no uso de

suas atribuições legais e considerando o que dispõem

os artigos 11, inciso VII, 48, 52 e 99 da Lei n.º 440, de 24 de

setembro de 1974, o primeiro na redação da Lei n.º

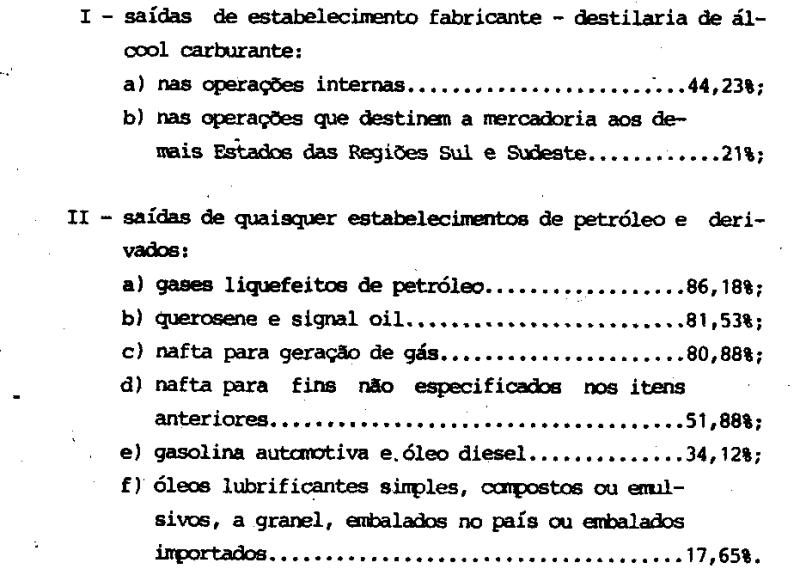

3.991, de 28 de dezembro de 1983, os seguintes na redação

da Lei n.º 2.252, de 20 de dezembro de 1979, e o último

na redação original, e os Convênios ICM-65/88,

1/89, 14/89, 15/89, 16/89, 17/89, 18/89, 20/89, 21/89, 22/89, 23/89,

26/89, 27/89, 28/89, 29/89, 30/89, 33/89, 35/89, 37/89, 38/89, 39/89,

41/89, 43/89, 44/89, 45/89 49/89, 52/89, 53/89 e 54/89, celebrados, o

primeiro, em 6 de dezembro de 1988, o segundo, em 21 de fevereiro de

1989, e, os demais, em 27 de fevereiro de 1989, e os Convênios

SINIEF nºs 6/89 e 48/89, celebrados , respectivamente, em 21 de

fevereiro de 1989 e em 27 de fevereiro de 1989, e ratificados, o

primeiro, pelo Decreto no 29.401, de 20 de dezembro de 1988, e, os

demais, pelo Decreto no 29.741 de 10 de março de 1989,

Decreta:

Artigo 1.º - Passam a vigorar com a

seguinte redação os dispositivos adiante enumerados do

Regulamento do Imposto de Circulação de Mercadorias,

aprovado pelo Decreto n.º 17.727, de 25 de setembro de 1981:

I

- as alíneas "b" do inciso I e "f" do

inciso II do artigo 44:

"b) até 31 de março de

1989, para os estabelecimentos destinatários , a importância

equivalente a 30% (trinta por cento) do valor do imposto incidente

nas saídas de maçãs e peras do estabelecimento

em que tiverem sido produzidas, excetuadas as remessas com destino a

estabelecimento industrial, para utilização como

matéria-prima, incluído naquele percentual o valor de

eventuais créditos decorrentes da entrada de insumos (Convênio

ICM-27/89);"

"f) até 31 de março de 1989,

para os estabelecimentos produtores , nas hipóteses em que a

eles incumba a obrigação de pagar o imposto, a

importância equivalente a 30% (trinta por cento).do valor do

tributo incidente nas saídas de maçãs e peras

que promoverem, excetuadas as remessas com destino a estabelecimento

industrial, para utilização como matéria-prima,

incluído naquele percentual o valor de eventuais créditos

decorrentes da entrada de insumos (Convênio ICM-27/89);";

II - as alíneas "c" e "h" do

inciso I do artigo 72:

"c) Códigos 02000 a 02875,

02879 a 02889,

56000,

61000 a 69000 e

88000 a 89000 -

dia 11;";

"h) Códigos 02876 a 02878,

45280,

45732,

45734,

55280,

55732 e 55734 - dia 22;";

III - as alíneas "c" e "g" do

inciso I do artigo 150:

"c) Códigos 02000 a 02875,

02879 a 04000,

61000 a 69000 e

88000 a 89000 - dia 11;";

"g) Códigos 02876 a 02878 e

72000 - dia 15;";

IV - o artigo 9.º das Disposições

Transitórias:

"Artigo 9.º - O estabelecimento

abatedor, até 31 de março de 1989, poderá lançar

como crédito a importância equivalente a 35% (trinta e

cinco por cento) do valor do imposto devido nas saídas que

promover dos produtos comestíveis resultantes da matança

de coelho (Convênio ICM-30/89).";

V - o §

5º do artigo 12 das Disposições Transitórias:

"§ 5.º - O disposto neste artigo terá

aplicação até 30 de abril de 1989 (Convênio

ICM-20/89).";

VI - o § 2º do artigo 13 das

Disposições Transitórias:

"§ 2º

- o disposto neste artigo terá aplicação até

31 de março de 1989 (Convênio ICM-29/89).";

VII

- o § 3º do artigo 28 das Disposições

Transitórias:

"§ 3º - O disposto neste

artigo terá aplicação até 31 de março

de 1989 (Convênio ICM-28/89).";

VIII - o §

5º do artigo 29 das Disposições Transitórias:

"§ 5º - O disposto neste artigo terá

aplicação até 31 de dezembro de 1989 (Convênio

ICM-28/89)." ;

IX - o § 3º do artigo 39 das

Disposições Transitórias:

"§ 3º

- Os benefícios previstos neste artigo terão aplicação

até 31 de março de 1989 (Convênios ICM-60/88,

ICM-1/89 e ICM-26/89).";

X - o § 3º do

artigo 40 das Disposições Transitórias:

"§

3º - O disposto neste artigo terá aplicação

até 31 de março de 1989 (Convênio ICM-18/89).";

XI - o § 3º do artigo 41 das Disposições

Transitórias: "§ 3º - O disposto neste artigo

terá aplicação até 31 de março de

1989 (Convênio ICM-22/89).".

Artigo 2.º -

Ficam acrescentados ao Regulamento do Imposto de Circulação

de Mercadorias, aprovado pelo Decreto 17.727, de 25 de setembro de

1981, os seguintes dispositivos:

a) ao artigo 72, o inciso III:

"III - no mês subsequente ao da apuração:

Códigos 03890 a 03899 e

04000 - dia 20.";

b)

as Disposições Transitórias, o artigo 44:

"Artigo 44 - Ficam isentas do Imposto de Circulação

de Mercadorias, até 31 de março de 1989:

I -

a saída de energia elétrica para consumo residencial,

em relação a (Convênio ICM-14/89):

a) conta

que apresente consumo mensal até 50 (cinquenta) kWh;

b)

conta que apresente consumo mensal até 100 (cem) kWh, quando

gerada por fonte termoelétrica em sistema isolado;

II -

a saída de vacina contra a febre aftosa (Convênio

ICM-16/89);

III - as saídas decorrentes de

fornecimento de mercadorias utilizadas na prestação de

serviços previstos na lista a que se refere o artigo8º do

Decreto-Lei federal nº 406, de 31 de dezembro de 1968,

modificado pelo artigo 3º do Decreto-Lei federal nº 834, de

8 de setembro de 1969, desde que tais serviços sejam prestados

por empresas devidamente homologadas pelo Centro Técnico

Aeroespacial, na forma da legislação vigente, e que se

dediquem aos trabalhos de lubrificação, conserto e

recondicionamento de aeronaves, seus motores, peças e

componentes (Convênio ICM-43/89).";

c) à Tabela

I do Anexo III, a que se refere o artigo 25, os seguintes códigos

e respectivas atividades:

"02.000 - Serviço de

Transporte

03.000 - Serviço de Comunicação

04.000 - Geração e Distribuição de

Energia Elétrica";

d) à Tabela II do Anexo

III, a que se refere o artigo 25, os seguintes códigos de

grupo e dos respectivos serviços:

"870 - Serviço

de Transporte:

871 - transporte rodoviário de passageiros

872 - transporte rodoviário de pessoas

873 -

transporte rodoviário de bens e mercadorias em geral

874 -

transporte rodoviário de valores

875 - outros serviços

de transporte rodoviário

876 - transporte aéreo

regular e regional

877 - transporte aéreo por vôos

fretados

878 - outros serviços de transporte aéreo

879 - transporte marítimo

880 - transporte hidroviário

por vias internas

881 - transporte ferroviário

889 -

outros transportes

890 - Serviço de Comunicação:

891 - serviços postais e telegráficos

892 -

serviços de telecomunicações (telefonia, telex,

videotexto etc.)

899 - outros serviços de comunicações".

Artigo 3.º - Ficam mantidos os benefícios

fiscais, a seguir indicados, constantes do Regulamento do Imposto de

Circulação de Mercadorias, aprovado pelo Decreto n.º

17.727, de 25 de setembro de 1981 (Convênios ICM-15/89, 16/89,

17/89, 18/89, 21/89, 33/89, 35/89, 41/89 e 52/89):

I - as

isenções estabelecidas nos incisos I, II, III, IV, IX,

X, XI e LXIX do artigo 5.º, até 31 de março de

1989;

II - a isenção constante do inciso VII

do artigo 5.º, até 31 de maio de 1989;

III - o

crédito previsto na alínea "a" do inciso III

do artigo 44, até 31 de março de 1989.

§

1.º - 0 disposto nos incisos III e IV do artigo 5.°,

indicados no inciso I, não se aplica a tubos, manilhas e

postes.

§ 2.º - 0 prazo previsto no inciso I

não se aplica à isenção concedida pela

alínea "e" do inciso XI do artigo 5.º, a sêmen

bovino, congelado ou resfriado e embriões.

Artigo

4.º - Ficam isentas, até 31 de março de 1989,

do imposto incidente sobre circulação de mercadorias as

operações adiante indicadas com os seguintes produtos

(Convênio ICM-37/89, cláusulas terceira e quarta, e

Convênio ICM-38/89, cláusulas segunda e quarta):

I

- as saídas de óleo diesel para utilização:

a) por concessionária de geração de

energia termoelétrica;

b) em embarcação

de navegação de cabotagem;

c) em embarcação

de navegação de longo curso;

d) em

embarcação para captura de pescado destinado a

exportação;

II - as saídas de óleos

lubrificantes para utilização em embarcação

de navegação de cabotagem e/ou de longo curso;

III

- as saídas de óleos lubrificantes refinados,

produzidos a partir de óleos lubrificantes usados, por meio de

destilação, refinação e filtragem;

IV

- as saídas de óleos lubrificantes básicos

derivados do petróleo destinados á utilização

como matéria-prima, para produção de óleos

brancos;

V - as saídas de álcool carburante

promovidas por estabelecimentos distribuidores e varejistas e pela

PETROBRÁS S.A.;

VI - as operações

internas que destinem óleos lubrificantes usados ou

contaminados a estabelecimentos re-refinadores ou

coletores-revendedores autorizados pelo Conselho Nacional do Petróleo

- CNP;

VII - as saídas de combustível para

veículos de embaixadas estrangeiras registrados no Ministério

das Relações Exteriores.

Artigo 5.º -

Fica prorrogada, até 31 de março de 1989, a isenção

prevista no artigo 2.º do Decreto 21.987, de 2 de março

de 1984, na redação do Decreto n.º 29.498, de 5 de

janeiro de 1989 (Convênio ICM-23/89).

Artigo 6.º -

Até 31 de março de 1989 , fica reduzido em 29,4 (vinte

nove inteiros e quatro décimos por cento) a base de calculo do

imposto incidente sobre circulação de mercadorias nas

saídas internas de qualquer estabelecimento de pedra britada e

de areia destinadas à construção civil (Convênio

ICM-49/89).

Artigo 7.º - Até 31 de março

de 1989, fica reduzida nos percentuais adiante indicados a base de

cálculo do imposto incidente sobre circulação de

mercadorias nas operações indicadas realizadas com os

produtos a seguir enumerados (Convenio ICM-37/89, cláusulas

primeira, segunda e quarta e Convênio ICM-38/89, cláusulas

primeira e quarta):

Parágrafo

único - A redução prevista no inciso II,

será aplicada opcionalmente pelo contribuinte, hipótese

em que somente poderá utilizar crédito do imposto

correspondente à entrada da mesma mercadoria, vedado o

aproveitamento do crédito em relação a

matéria-prima, materiais secundários e de embalagem.

Artigo 8.º - 0s estabelecimentos distribuidores e

os varejistas de derivados de petróleo poderão

creditar-se da importância resultante da aplicação

da alíquota interna sobre o preço de venda a consumidor

fixado pelo Conselho Nacional de Petróleo - CNP, com a redução

prevista no artigo anterior, em relação ao estoque

dessas mercadorias existente em 28 de fevereiro de 1989, desde que

sujeitas ao pagamento do imposto incidente sobre circulação

de mercadorias (Convênio ICM39/89).

Parágrafo

único. - Para efeito do disposto neste artigo, o

contribuinte deverá:

1 - escriturar no livro

Registro de Inventário, até 10 (dez) dias contados da

data da publicação deste decreto, o referido estoque,

efetuando demonstrativo de apuração do crédito

outorgado;

2 - lançar o valor do crédito no

livro Registro de Apuração do ICM - quadro "Crédito

do Imposto - Outros Créditos" com a expressão

"Crédito Presumido - Derivados de Petróleo".

Artigo 9.º - Ate 31 de março de 1989,

ficam isentas do imposto incidente sobre circulação de

mercadorias as saídas, para comercialização ou

industrialização nas respectivas áreas, de

produtos industrializados de origem nacional com destino aos Estados

do Acre, Amazonas, Rondônia e ao Território de Roraima

(Convênios ICM-65/88 e ICM-45/89).

§ 1.º -

O disposto neste artigo não se aplica às saídas:

1 - de armas, munições, perfumes, fumo,

bebidas alcoólicas e automóveis de passageiros;

2

- de produtos industrializados que tenham similares produzidos nos

aludidos Estados ou no mencionado Território.

§

2.º - A isenção de que trata este artigo fica

condicionada a observância do disposto no Capítulo VII

do Título VI, artigos 346 a 350, do Regulamento do Imposto de

Circulação de Mercadorias, aprovado pelo Decreto

17.727, de 25 de setembro de 1981.

§ 3.º -

Para fruição do benefício, o estabelecimento

remetente deverá abater do preço da mercadoria o valor

equivalente ao imposto que seria devido se não houvesse a

isenção, indicando-o no respectivo documento fiscal.

§ 4.° - Não se exigirá o

estorno do crédito do imposto relativo as entradas de

mercadorias para utilização como matéria-prima

ou material secundário na fabricação e embalagem

dos produtos cujas saídas sejam beneficiadas com a isenção

prevista neste artigo.

§ 5.º - Ficam

descaracterizados os benefícios previstos neste artigo se as

mercadorias saírem das áreas destinatárias.

Artigo 10 - O lançamento do imposto incidente

nas sucessivas operações internas com energia elétrica

fica diferido para o momento em que ocorrer a sua entrega a

consumidor deste Estado.

§ 1.º - A base de

cálculo do imposto de que trata este artigo será o

preço praticado na operação final de entrega a

consumidor.

§ 2.º - Na hipótese de

saída de energia elétrica para outro Estado ou para o

Distrito Federal, em operação não tributada,

fica dispensado o pagamento do imposto diferido (Convênio

ICM-66/88, art. 33).

§ 3.º - No fornecimento

de energia elétrica diretamente a consumidor de fora do Estado

por distribuidor paulista, o pagamento do imposto será feito à

unidade federada destinatária.

Artigo 11 - O

distribuidor de outro Estado ou do Distrito Federal que efetuar

fornecimento de energia elétrica diretamente a consumidor

paulista recolherá o imposto a favor deste Estado, na

qualidade de responsável.

§ 1.º

- O imposto apurado será recolhido até o dia 20 do

mês subseqüente ao da apuração.

§

2.º - Aplica-se, no que couber, o disposto no artigo 172-B

do Regulamento do Imposto de Circulação de Mercadorias,

aprovado pelo Decreto n.º 17.727/81 e legislação

específica complementar, especialmente no que se refere à

escrituração das operações, forma e prazo

de recolhimento do imposto.

Artigo 12 -

Para efeito do disposto nos artigos 10 e 11, considera-se entrega a

consumidor o fornecimento de energia elétrica a cooperativa de

eletrificação rural, cujo lançamento do imposto

abrangerá a operação final de entrega ao

cooperado.

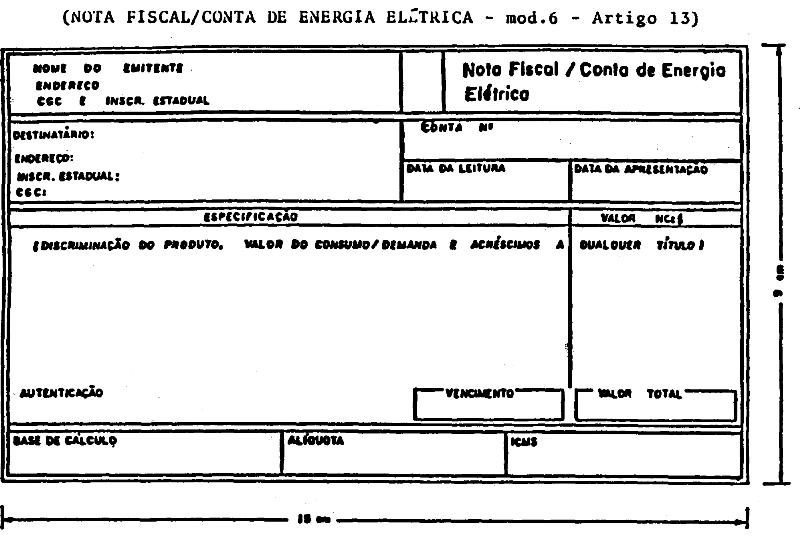

Artigo 13 - Fica instituído o documento

denominado Nota Fiscal /Conta de Energia Elétrica, modelo 6, a

ser utilizado por quaisquer estabelecimentos que promoverem saída

de energia elétrica.

§ 1.º - A Nota

Fiscal/Conta de Energia Elétrica conterá as seguintes

indicações:

1 - a denominação

"Nota Fiscal/Conta de Energia Elétrica";

2

- o nome do titular, o endereço e os números de

inscrição, estadual e no CGC, do estabelecimento

emitente;

3 - o nome do titular, o endereço e os

números de inscrição, estadual e no CGC, se for

o caso, do destinatário;

4 - o número da

conta;

5 - as datas da leitura e da apresentação

ao destinatário;

6 - a discriminação

da mercadoria;

7 - o valor do consumo/demanda;

8

- os acréscimos a qualquer título;

9 - o

valor total da operação;

10 - a base de

cálculo do imposto;

11 - a alíquota

aplicável;

12 - o valor do imposto.

§

2.º - As indicações dos itens 1 e 2 do

parágrafo anterior serão impressas.

§

3.º - A Nota Fiscal/Conta de Energia Elétrica será

de tamanho não inferior a 9 x 15 cm, em qualquer sentido.

§

4.º - A Nota Fiscal/Conta de Energia Elétrica

obedecerá ao modelo anexo.

§ 5.º -

Não se exigirá autorização para impressão

do documento referido neste artigo.

Artigo 14 - A Nota

Fiscal/Conta de Energia Elétrica será emitida, no

mínimo, em 2 (duas) vias, que terão a seguinte

destinação:

I - a 1.ª via será

entregue ao destinatário;

II - a 2.ª via

ficará em poder do emitente, para exibição ao

fisco.

Parágrafo único - A Nota

Fiscal/Conta de Energia Elétrica poderá ser emitida em

uma única via, se utilizado, para tanto, o sistema eletrônico

de processamento de dados, nos termos da legislação

pertinente.

Artigo 15 - A Nota Fiscal/Conta de Energia

Elétrica abrangerá o fornecimento efetuado em período

não superior a 30 (trinta) dias.

Artigo 16 - A

apuração prevista no artigo 58 do Regulamento do

Imposto de Circulação de Mercadorias, aprovado pelo

Decreto n.° 17.727, de 25 de setembro de 1981, abrangerá

as Notas Fiscais/Contas de Energia Elétrica emitidas durante o

mês.

Artigo 17 - Em relação as Notas

Fiscais/Contas de Energia Elétrica em que figurem,

concomitantemente, operações sujeitas ao Imposto único

sobre Energia Elétrica, de competência da União,

e ao imposto incidente sobre circulação de mercadorias,

de competência estadual, o calculo deste será feito na

proporção dos dias de fornecimento efetuado a partir de

1.° de março de 1989.

Artigo 18 - Fica

atribuída ao estabelecimento distribuidor a responsabilidade

pelo pagamento do imposto incidente sobre circulação de

mercadorias, devido nas sucessivas operações internas,

desde a importação ou produção até

o consumo final, realizadas com petróleo e seus derivados e

demais lubrificantes e combustíveis líquidos ou

gasosos.

§ 1.º - Na saída para outro

Estado ou para o Distrito Federal de petróleo, lubrificante e

combustível liquido ou gasoso, dele derivados, fica dispensado

o pagamento do imposto diferido (Convênio ICM-66/88, art. 33).

§ 2.º - A base de cálculo do imposto

de que trata este artigo será o preço praticado na

operação final de venda a consumidor, fixado pelo órgão

federal competente.

§ 3.º - Para creditar-se

do imposto, em sendo o caso, o estabelecido adquirente calculará

o valor correspondente mediante a aplicação da alíquota

interna sobre o valor de aquisição da mercadoria.

§

4.º - As operações de que trata este artigo

aplicam-se as disposições dos artigos 272 a 274 do

Regulamento do Imposto de Circulação de Mercadorias,

aprovado pelo Decreto n.° 17.727, de 25 de setembro de 1981.

Artigo 19 - Na entrada das mercadorias mencionadas no

artigo anterior originárias de outro Estado ou do Distrito

Federal em estabelecimento que com elas deva promover subsequente

saída a consumidor, o pagamento do imposto devido nesta última

operação será efetuado por ocasião do seu

recebimento, mediante lançamento direto no Livro Registro de

Apuração do ICM, no quadro "Débito do

Imposto - Outros Débitos", com a expressão

"Combustível ou Lubrificante adquirido de outro Estado",

sem direito a crédito do imposto.

Parágrafo

único - A base de cálculo, na hipótese deste

artigo, será o preço praticado na operação

de venda a consumidor, fixado pelo órgão federal

competente, vigente na data da entrada da mercadoria no

estabelecimento.

Artigo 20 - Ao faiscador, garimpeiro,

catador ou extrator, de minério aplicam-se, no que couber, as

disposições da legislação tributária

pertinente ao produtor.

Artigo 21 - O parágrafo

único do artigo 168 do Regulamento do Imposto de Circulação

de Mercadorias, aprovado pelo Decreto n.° 17.727, de 25 de

setembro de 1981, na redação do Decreto n.° 28.759,

de 25 de agosto de 1988, produzirá efeitos a partir de 10 de

julho de 1989 (Convênio ICM-53/89).

Artigo 22 - O

item 2 do § 1.º do artigo 182 do Regulamento do Imposto de

Circulação de Mercadorias, aprovado pelo Decreto n.°

17.727, de 25 de setembro de 1981, na redação dada pelo

inciso II do artigo 1.° do Decreto n.° 28.759, de 25 de

agosto de 1988, produzirá efeitos a partir de 10 de julho de

1989 (Convênio ICM-54/89). .

Artigo 23 - Até

30 de setembro de 1989, os contribuintes que operarem com substâncias

minerais, combustíveis líquidos e gasosos,

lubrificantes e energia elétrica e os prestadores de serviços

de transporte interestadual e intermunicipal e de comunicação

poderão utilizar os documentos fiscais já

confeccionados e atualmente em uso, devendo deles fazer constar as

indicações relativas a base de cálculo do

imposto incidente sobre circulação de mercadorias e

prestação de serviços de transporte e

comunicação, a alíquota aplicável e o

destaque do imposto devido, se for o caso (Convênio

SINIEF-6/89, art. 86, na redação do Convênio

SINIEF-48/89).

Parágrafo único - Para

usufruir da faculdade prevista neste artigo, o contribuinte deverá

declarar no livro Registro de utilização de Documentos

Fiscais e Termos de Ocorrências os estoques de documentos

existentes no dia 1.° de março de 1989, em relação

a cada um de seus estabelecimentos com indicação dos

dados da respectiva autorização para sua impressão,

quando exigida.

Artigo 24 - Ficam revogados os incisos

IV e X do artigo 40 do Regulamento do ICM, aprovado pelo Decreto

17.727, de 25 de setembro de 1981.

Artigo 25 - Este

Decreto entrará em vigor na data de sua publicação,

produzindo efeitos a partir de 10 de março de 1989,

ressalvados os seguintes dispositivos, com efeitos a partir das datas

indicadas:

I - do Regulamento do Imposto sobre Circulação

de Mercadorias, aprovado pelo Decreto n.° 17.727, de 25 de

setembro de 1981, na redação dada por este Decreto:

a)

1.º de Janeiro de 1989, o § 3.º do artigo 39 das

Disposição Transitórias;

b) a partir

da data da publicação, a alínea "b" do

inciso'I e o inciso 'III do artigo 72 e a alínea "c"

da inciso I do artigo 150;

II - a partir da data da

publicação, as alíneas "c" e "d"

do artigo 20 deste Decreto.

Palácio dos Bandeirantes, 29

de março de 1989.

ORESTES QUÉRCIA

José

Machado de Campos Filho, Secretário da Fazenda

Roberto

Valle Rollemberg, Secretário do Governo

Publicado na

Secretaria de Estado do Governo, aos 29 de março de 1989. .

São

Paulo, 29 de março de 1989

Ofício GS/CAT na 352/89

Senhor Governador

Tenho a honra de encaminhar a Vossa

Excelência a inclusa minuta de decreto que introduz alterações

na legislação do Imposto de Circulação de

Mercadorias - ICM. A maior parte delas decorre de convênios

celebrados nos termos do artigo 34, § 8º, do Ato das

Disposições Constitucionais Transitórias e da

Lei Complementar n.° 24, de 7 de janeiro de 1975, já

ratificados anteriormente por vossa Excelência.

Apresento,

pois, sucintas explicações sobre as alterações

propostas.

Alínea "b" do inciso I, alínea

"f" do inciso 'II, ambas do artigo 44, § 2.° do

artigo 13, § 3° do artigo 28 e § 5.° do artigo 29,

todos das Disposições Transitórias - tratam,

respectivamente, de créditos presumidos nas operações

com peras e maças, nas operações com aves, nas

operações com suínos e nas operações

com coelhos. Prorrogam a vigência de tais benefícios até

31 de março do corrente. Tais benefícios vêm

sendo periodicamente prorrogados.

Alíneas "c" e

"h" do inciso I do artigo 72 e alíneas "c"

e "g" do inciso I artigo 150 - fixam, respectivamente,

prazos para recolhimento de imposto e apresentação de

guias de informação e apuração do

imposto, de contribuintes cujas atividades foram alcançadas

pela incidência do ICMS.

Artigo 9.° - das

Disposições Transitórias - prorrogam até

31 de março de 1989 crédito presumido nas operações

com produtos comestíveis resultantes da matança do

coelho.

§ 5.°

- do artigo 12 das Disposições Transitórias

- trata de diferimento de milho, sorgo, farinhas e farelos e de

manutenção de crédito nas aquisições

interestaduais de milho destinado a fabricação de ração

ou alimentação animal para emprego na suinocultura e

avicultura. O benefício já constava da legislação

paulista, no artigo 12 das Disposições Transitórias

do Regulamento do ICM, e é decretada a sua prorrogação

até 30 de abril próximo.

§ 3.°

- do artigo 39 das Disposições Transitórias

- prorrogam a redução da base de cálculo nas

operações com pescado, até 31 de março de

1989.

§ 3.° - do artigo 40 das Disposições

Transitórias - trata de revalidação de

isenção as operações com concentrados e

suplementos. Sua vigência está limitada a 31 de março

do corrente.

§ 3.° - do artigo 41 das

Disposições Transitórias - prorroga, ate 31

de março próximo, a redução de base de

cálculo do imposto incidente sobre aeronaves, peças,

acessórios e congêneres. Por outro lado, pelas mesmas

razões, foram acrescentados ao Regulamento do ICM os seguintes

dispositivos:

ao artigo

72, o inciso III para estabelecer prazo de pagamento,

relativamente a contribuintes cujas atividades estão

abrangidas pela legislação do imposto em razão

das novas disposições constitucionais;

às

Disposições Transitórias, o artigo 44, incisos

I, II e III para isentar, ate 31 de março de 1989, as

saídas, respectivamente de energia elétrica residencial

(até 50 kwh ou até 100 kwh, se gerada por fonte

termoelétrica), de vacinas contra a febre aftosa e de

mercadorias utilizadas na prestação de serviço

realizado por empresa devidamente homologada pelo Centro Técnico

Aeroespacial e que se dedique que aos trabalhos de lubrificação,

conserto e recondicionamento de aeronaves, seus motores, peças

e componentes;

às Tabelas I e II do Anexo III a que se

refere o artigo 25 para introduzir os códigos e

respectivas atividades, relacionados com serviço de

transporte, serviço de comunicação e geração

e distribuição de energia elétrica.

De outra

parte, o artigo 3.° desta propositura mantém:

a)

até 31 de março de 1989, as isenções

previstas nos incisos I, II, III, IV, IX, X, XI e LVXIX do artigo

5.°;

b) até 31 de maio, a isenção

de que trata o inciso VII do artigo 5.°;

c) até

31 de março, o crédito previsto na alínea "a"

do inciso III do artigo 44.

Os artigos

4.º e 7.º tratam, respectivamente, de isenção

e redução de base de cálculo nos casos que

especificam, até 31 de março do corrente, nas saídas

de petróleo e seus derivados e álcool carburante

objetivando manter os preços desses produtos à data da

implantação do plano verão.

O artigo 5.º

- prorroga, até 31 de março de 1989, a

isenção para as saídas de insumos para ração

animal destinados aos Estados do Norte e Nordeste.

O artigo 6.º

- reduz em 29,4 (vinte e nove inteiros e quatro decimos

por cento) a base de cálculo do imposto nas saídas

internas de quaisquer estabelecimentos, de pedra britada e de areia

destinadas à construção civil. A redução

implica na efetiva tributação das referidas saídas

no percentual de 12%, ja determinado pelo item 5 do § 1.º

do artigo 34 da Lei n.º 6.374, de 1.º de março de

1989, do Estado de São Paulo, que produzirá efeitos a

partir de 1.° de abril próximo.

O artigo 8.º -

concede crédito presumido sobre os produtos derivados de

petróleo sujeitos ao imposto, estocados em 28 de fevereiro de

1989 pelos estabelecimentos varejistas ou distribuidores. Trata-se de

medida que ameniza o impacto tributário em relação

a produtos que não trazem qualquer imposto, permitindo a

dedução do crédito presumido.

O artigo

9.º - isenta, até 31 de março de 1989,

as remessas de produtos industrializados de origem nacional, com

destino aos Estados do Acre, Amazonas e Rondônia, bem como ao,

ainda, território de Roraima.

Os artigos 10 a 17 -

tratam da implementação, neste Estado, da cobrança

do imposto nas operações com energia elétrica.

Atendendo disposição constitucional (artigo 34, §

9.º, do Ato das Disposições Constitucionais

Transitórias), a responsabilidade pelo recolhimento do imposto

é atribuída ao estabelecimento do distribuidor.

Os

artigos 18 e 19 - dispõem sobre substituição

tributária nas operações com petróleo e

seus derivados e demais lubrificantes e combustíveis líquidos

ou gasosos, atribuindo a responsabilidade pelo recolhimento aos

estabelecimentos distribuidores.

O artigo 20 remete às

disposições regulamentares relativas ao produtor

agropecuário as operações realizadas por

faiscador, garimpeiro, catador ou extrator, de minério.

Os

artigos 21 e 22 - prorrogam para o dia 1.º de julho

de 1989 a eficácia de medidas relacionadas, respectivamente,

com operações com couro, pele, sebo, osso, chifre e

casco e, também, com café cru, em coco ou em grão,

na conformidade dos Convênios firmados em Brasília

Finalmente, o artigo 23 repete normas insertas, nos

Convênios SINIEF 6/89 e 48/89 que tratam da faculdade de

utilização de documentos, já em uso, até

30 de setembro de 1989, aos contribuintes que operem com substâncias

minerais, combustíveis líquidos e gasosos,

lubrificantes e energia elétrica e aos prestadores de serviços

de transporte interestadual e intermunicipal e de comunicação.

Com essas ponderações, proponho a Vossa Excelência

a edição de decreto, nos termos da minuta que ofereço.

Reitero meus protestos de elevada estima e distinta consideração.

JOSÉ MACHADO DE CAMPOS FILHO

Secretário da

Fazenda

Excelentíssimo Senhor

DOUTOR ORESTES QUÉRCIA

Digníssimo Governador do Estado de São Paulo

PALÁCIO DOS BANDEIRANTES

CAPITAL