DECRETO N. 29.855, DE 26 DE ABRIL DE 1989

Introduz alterações na legislação do imposto de circulação de mercadorias e de prestações de serviços e estabelece outras providências

ORESTES

QUÉRCIA, GOVERNADOR DO ESTADO DE SÃO PAULO, no uso de

suas atribuições legais e considerando o que dispõem

a Lei no 6.374/89, nos seus artigos 2.°, VII e X e § 6.°;

8.°, XI, XII e XIII; 9.°, I, "a"; 16, '§ 4.°;

24, '§ 1.°, itens 3 e 4; 67, "caput" e '§ 18

e 87, §§ l.° e 2.°, os Convênios ICM 4/89,

7/89, 9/89 e 50/89, celebrados, o primeiro, em 21 de fevereiro de

1989, e os demais, em 27 de fevereiro de 1989, e o Convênio

SINIEF-6/89, celebrado em 21 de fevereiro de 1989, e ratificados pelo

Decreto n.° 29.741, de 10 de março de 1989,

Decreta:

Artigo

1.º -

Passam a vigorar com a seguinte redação os dispositivos

adiante enumerados da legislação do imposto de

circulação de mercadorias e de prestação

de serviços:

I

-

os §§ 1.° e 2.° do artigo 494 do Regulamento do

Imposto de Circulação de Mercadorias, aprovado pelo

Decreto n.° 17.727, de 25 de setembro de 1981;

"§ 1.°

- A multa será reduzida para (Lei 6.374/89, art. 87, §

1.°):

1 - 5% (cinco por cento), se o débito for

recolhido ate o 5.° (quinto) dia subseqüente ao do

vencimento, desde que dentro do mês do vencimento do prazo;

2

- 10% (dez por cento), se o débito for recolhido até o

10.° (décimo) dia subseqüente ao do vencimento, desde

que dentro do mês do vencimento do prazo;

3 - 15% (quinze

por cento), se o débito for recolhido após o 10.°

(décimo) dia subseqüente ao do vencimento, desde que

dentro do mês do vencimento do prazo;

4 - 20% (vinte por

cento), se o débito for recolhido após o último

dia útil do mês do vencimento do prazo, desde que antes

de sua inscrição na Dívida Ativa;

5 - 25%

(vinte e cinco por cento), se o débito for recolhido após

sua inscrição na Dívida Ativa, desde que antes

do ajuizamento da execução fiscal.

§

2.° -

Condiciona-se o benefício previsto no parágrafo

anterior ao recolhimento integral do débito fiscal, acrescido

dos juros de mora (Lei 6.374/89, art. 87, § 20).".

b) - a

alínea "b" do inciso I do artigo 25:

"b) a

partir da data da publicação, as alíneas "c"

e "h" do inciso I e o inciso III do artigo 72, e, a alínea

"c" do inciso I do artigo 150;";

Artigo 2.º

- Ficam acrescentados ao Regulamento do Imposto de Circulação

de Mercadorias, aprovado pelo Decreto 17.727, de 25 de setembro de

1981, os seguintes dispositivos:

I - ao artigo 5º, os

incisos LXX e LXXI:

"LXX - os serviços de

telecomunicações efetuados a partir de equipamento

terminais instalados em dependências das próprias

empresas concessionárias de serviços de

telecomunicações , inclusive a Telecomunicações

Brasileiras S/A - TELEBRÁS, na condição de

usuárias finais (Convênio ICM-4/89, cláusula

sexta, I);

LXXI - as saídas de estabelecimento de

prestadora de serviço de telecomunicações

(Convênio ICM-4/89, cláusula sexta,

II):

a)

de bens destinados à utilização em suas próprias

instalações ou à guarda em outro estabelecimento

da mesma empresa;

b) de bens destinados à

utilização por outra prestadora de serviço,

desde que esses bens ou outros de natureza idêntica devam

retornar a estabelecimento da remetente;

c) dos bens

referidos na alínea anterior, em retorno ao estabelecimento de

origem.";

II - ao artigo 83, o § 9º:

"§

9º - nas saídas de minerais, o contribuinte deverá

anotar, além das indicações previstas neste

artigo, o código do produto, conforme estabelecido na

legislação federal específica em vigor em 28 de

fevereiro de 1989 (Lei no 6.374, art. 67, '§ 1º)."

III - ao § 3º do artigo 121, o item 6:

"6

- ao mesmo tempo, operações com alíquotas

diferentes (Lei 6.374/89, art. 67, '§ 1º e Convênio

SINIEF-6/89, art. 89 parágrafo único).";

IV

- o artigo 168-D:

"Artigo 168-D - Salvo disposição

em contrário, o lançamento do imposto incidente sobre

circulação de mercadorias nas saídas de um

estabelecimento com destino a outro do mesmo titular localizados na

mesma área ou em área contínua, neste Estado,

fica diferido para o momento em que ocorrer a sua saída ou de

produto resultante de sua industrialização com destino

(Lei 6.374/89, art. 8º, XIII):

I - ao exterior;

II

- a outro Estado ou ao Distrito Federal;

III - a outro

estabelecimento do mesmo titular com localização

diversa da referida neste artigo;

IV - a outra empresa.".

V - ao artigo 468, o inciso III:

"III - produtos

semi-elaborados que estejam beneficiados com a redação

da base de cálculo.".

Artigo 3.º - Ficam

instituídos os seguintes documentos fiscais a serem utilizados

pelos contribuintes do Imposto sobre Operações

Relativas a Circulação de Mercadorias e sobre Prestação

de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS, conforme as prestações

que realizarem (Convênio SINIEF-6/89, art. 1º):

I -

Nota Fiscal de Serviço de Transporte, modelo 7;

II -

Conhecimento de Transporte Rodoviário de Cargas, modelo 8;.

III - Conhecimento de Transporte Hidroviário de

Cargas, modelo 9;

IV - Conhecimento de Transporte

Aeroviário de Cargas, modelo 10;

V - Conhecimento

de Transporte Ferroviário de Cargas, modelo 11;

VI -

Bilhete de Passagem Rodoviário, modelo 13;

VII -

Bilhete de Passagem Hidroviário, modelo 14;

VIII -

Bilhete de Passagem Aeroviário, modelo 15;

IX -

Bilhete de Passagem Ferroviário, modelo 16;

X -

Despacho Rodoviário, modelo 17;

XI - Resumo de

Movimento Diário, modelo 18;

XII - Conhecimento de

Transporte Simplificado de Excesso de Bagagem, modelo 19;

XIII

- Ordem de Coleta de Cargas, modelo 20;

XIV - Nota

Fiscal de Serviço de Comunicação, modelo 21;

XV

- Nota Fiscal de Serviço de Telecomunicações,

modelo 22;

§ 1.º - Os documentos referidos neste artigo obedecerão aos modelos anexos.

§ 2.º - Aos documentos instituídos por este artigo aplicam-se, no que couber, as disposições do Convênio de 15 de dezembro de 1970, que instituiu o Sistema Nacional Integrado de Informações Econômico -Fiscais (Convênio - SINIEF-6/89, art. 89, "caput").

Artigo 4.º

- Os documentos fiscais serão confeccionados e utilizados

com observância das seguintes séries (Convênio

SINIEF-6/89, art. 30):

I - "B" - na prestação

de serviços a usuários localizados neste Estado ou no

exterior;

II - "C" - na prestação

de serviços a usuários localizados em outro Estado ou

no Distrito Federal;

III - "D" - na prestação

de serviços de transporte de passageiros , relativamente aos

documentos relacionados nos incisos VI a IX. do artigo anterior;

IV

- "F" - na utilização do Resume de

Movimento Diário.

Artigo 5.º - A Nota Fiscal

de Serviço de Transporte, modelo 7, será emitida, antes

do início da prestação do serviço, por

agências de viagem ou por transportadores, sempre que

executarem serviços de transporte interestadual ou

intermunicipal de pessoas, tais como turismo ou fretamento por

período determinado, contendo as seguintes indicações

(Convênio SINIEF-6/89, arts. 10 a 12):

I - a

denominação "Nota Fiscal de Serviço de

Transporte";

II - o número de ordem, a série

e subsérie e o número da via;

III - a

natureza da prestação de serviço;

IV -

a data da emissão;

V - o nome do titular, o

endereço e os números de inscrição,

estadual e no CGC, do estabelecimento emitente;

VI - o

nome do usuário, o endereço e os número de

inscrição, estadual e no CGC ou CPF;

VII - o

percurso;

VIII - a identificação do veículo

transportador;

IX - a discriminação do

serviço prestado de modo que permita sua perfeita

identificação;

X - o valor do serviço

prestado, bem como os acréscimos a qualquer título;

XI

- o valor total da prestação;

XII - a

base de cálculo do imposto;

XIII - a alíquota

aplicável;

XIV - o valor do imposto;

XV -

o nome, o endereço e os números de inscrição,

estadual e no CGC, do impressor da Nota, a data e a quantidade de

impressão, o número de ordem da primeira e da última

Nota impressa e as respectivas série e subsérie e o

número da autorização para impressão de

documentos fiscais.

§ 1.º - As indicações dos incisos I, II, V e XV serão impressas;

§ 2.º - A Nota Fiscal de Serviço de Transporte será de tamanho não inferior a 14,8 x 21 cm, em qualquer sentido;

§ 3.º - É obrigatória a emissão de uma Nota Fiscal de Serviço de Transporte, por veículo, para cada viagem contratada;

§ 4.º - Nos casos de excursões com contratos individuais, será facultada a emissão de uma única Nota Fiscal de Serviço de Transporte, por veículo;

§ 5.º

- Em se tratando de serviço contratado por período

determinado, o documento fiscal deverá conter indicação

alusiva a esse período.

Artigo 6.º - Na

prestação intermunicipal de serviço de

transporte, a Nota Fiscal de Serviço de Transporte será

emitida, no mínimo, em 3 (três) vias, que terão a

seguinte destinação (Convênio SINIEF-6/89, art.

13):

I - a 1.º via será entregue ao

contratante ou ao usuário;

II - a 2.º via

acompanhará o transporte para fins de fiscalização;

III - a 3.º via ficará presa ao bloco, para

exibição ao fisco.

Artigo 7.º - Na

prestação interestadual de serviço de

transportes, a Nota Fiscal de Serviço de Transporte será

emitida, no mínimo, em 4 (quatro) vias, que terão a

seguinte destinação (Convênio SINIEF-6/89, art.

14):

I - a 1.º via será entregue ao

contratante ou ao usuário;

II - a 2.º via

acompanhará o transporte, para fins de controle do fisco de

destino;

III - a 3.º via acompanhará o

transporte, para fins ou controle do fisco deste Estado;

IV -

a 4.º via ficará presa ao bloco, para exibição

ao fisco.

Artigo 8.º - Na hipótese prevista no

§ 4.º do artigo 5.º, a 1.º via será

arquivada no estabelecimento do emitente (Convênio SINIEF-6/89,

art. 13, parágrafo único, e art. 14, parágrafo

único).

Artigo 9.º - O Conhecimento de

Transporte Rodoviário de Cargas, modelo 8, será emitido

antes do início da prestação do serviço,

por transportadores, sempre que executarem serviços de

transporte rodoviário interestadual ou intermunicipal de

cargas, contendo as seguintes indicações (Convênio

SINIEF-6/89, arts. 16 a 18).

I - a denominação

"Conhecimento de Transporte Rodoviário de Cargas";

II - o número de ordem, a série e subsérie

e o número da via;

III - a natureza da prestação

do serviço;

IV - o local e a data de emissão;

V - o nome do titular, o endereço e os números

de inscrição, estadual e no OGC, do estabelecimento

emitente;

VI - os nomes, os endereços e os números

de inscrição, estadual e no OGC ou CPF, do remetente e

do destinatário;

VII - o percurso, indicando-se o

local de recebimento e o da entrega;

VIII - a quantidade e

a espécie dos volumes ou das peças;

IX - o

número da nota fiscal, o valor e a natureza da carga, bem como

a quantidade em quilograma, metro cúbico ou litro;

X -

a identificação do veículo transportador,

indicando-se a placa, o local e o Estado ou o Distrito Federal;

XI

- a discriminação do serviço prestado, de

modo que permita sua perfeita identificação;

XII

- a indicação do frete pago ou a pagar;

XIII

- os valores das parcelas tributáveis do frete, destacados

dos não tributáveis, podendo ser lançados,

englobadamente, os componentes de cada grupo;

XIV - as

indicações relativas a redespacho e ao consignatário,

pré-impressas ou indicadas por outra forma, quando da emissão

do documento; i

XV - o valor total da prestação;

XVI - a base de calculo do imposto;

XVII - a

alíquota aplicável;

XVIII - o valor do

imposto;

XIX - o nome, o endereço e os números

de inscrição, estadual e no OGC, do impressor do

documento, a data e a quantidade de impressão, o número

de ordem do primeiro e do último documento impresso e as

respectivas série e subsérie e o número da

autorização para impressão de documentos

fiscais.

§ 1.º - As indicações dos incisos I, II, V e XIX serão impressas;

§ 2.º - O Conhecimento do Transporte Rodoviário de Cargas será do tamanho não inferior a 9,9 x 21 cm, em qualquer sentido;

§ 3.º - No caso de subcontratação, o transportador contratante deverá emitir o documento que conterá em "Observações" a expressão "Transporte Subcontratado con..............proprietário do veículo marca ............ placa n.º......... (UF) - inscrição estadual.........

§ 4.º - É vedado o destaque do imposto previsto no inciso XVIII em conhecimento de transporte emitido por transportador autônomo, hipótese em que daquele documento constará, tipograficamente impressa, a expressão "ESTE DOCUMENTO NÃO TEM VALOR PARA EFEITO DE CRÉDITO DO ICMS".

Artigo 10 -

Na prestação intermunicipal de serviço de

transporte rodoviário de cargas, o Conhecimento de Transporte

Rodoviário de Cargas será emitido, no mínimo, em

4 (quatro) vias, que terão a seguinte destinação

(Convênio SINIEF-6/89, art. 19):

I - a 1ª via

acompanhará o transporte até o destino, quando deverá

ser entregue ao destinatário;

II - a 2ª via

será entregue ao remetente;

III - a 3ª via

acompanhará o transporte para fins de controle do fisco deste

Estado;

IV - a 4ª via ficará presa ao bloco

para exibição ao fisco.

Artigo 11 - Na

prestação interestadual de serviço de transporte

rodoviário de cargas, o Conhecimento de Transporte Rodoviário

de Cargas será emitido, no mínimo, em 5 (cinco) vias,

que terão a seguinte destinação (Convênio

SINIEF-6/89, art. 20):

I - a 1ª via acompanhará

o transporte até o destino, quando deverá ser entregue

ao destinatário;

II - a 2ª via será

entregue ao remetente;

III - a 3ª via acompanhará

o transporte para fins de controle do fisco de destino;

IV -

a 4ª via acompanhará o transporte para fins de controle

do fisco deste Estado;

V - a 5ª via ficará

presa ao bloco, para exibição ao fisco.

Artigo

12 - O Conhecimento de Transporte Hidroviário de Cargas,

será emitido, antes do início da prestação

do serviço, por transportadores, sempre que executarem

serviços de transporte hidroviário interestadual ou

intermunicipal de cargas, contendo as seguintes indicações

(Convênio SINIEF-6/89, arts. 22 a 24):

I - a

denominação "Conhecimento de Transporte

Hidroviário de Cargas";

II - o número

de ordem, a série e a subsérie e o número da

via;

III - a natureza da prestação do

serviço;

IV - o local e a data de emissão;

V - o nome do armador, o endereço e os números

de inscrição, estadual e no OGC;

VI - a

identificação da embarcação;

VII -

o número da viagem;

VIII - a rota;

IX -

os portos de embarque e de desembarque;

X - o porto de

transbordo;

XI - o nome, o endereço e os demais

dados identificadores do embarcador;

XII - o nome, o

endereço e os números de inscrição,

estadual e no OGC, do destinatário;

XIII - o nome,

o endereço e os números de inscrição,

estadual e no OGC, do consignatário;

XIV - a

identificação da carga transportada: o número da

nota fiscal, a marca, a quantidade, a espécie, o volume, a

discriminação das mercadorias, a unidade de medida em

quilograma, metro cúbico ou litro e o valor;

XV -

os valores das parcelas tributáveis do frete, destacados dos

não tributáveis podendo ser lançados,

englobadamente, os componentes de cada grupo;

XVI - o

valor total da prestação;

XVII - a base de

cálculo do imposto;

XVIII - a alíquota

aplicável;

XIX - o valor do imposto;

XX -

o local e a data do embarque;

XXI - a indicação

do frete pago ou a pagar;

XXII - a assinatura do armador

ou agente;

XXIII - o nome, o endereço e os números

de inscrição, estadual e no OGC, do impressor do

documento, a data e a quantidade de impressão, o número

de ordem do primeiro e do último documento impresso e as

respectivas série e subsérie e o número da

autorização para impressão de documentos

fiscais.

§ 1.º - As indicações dos incisos I, II, V e XXIII serão impressas;

§ 2.º - O Conhecimento de Transporte Hidroviário de Cargas será de tamanho não inferior a 21 x 30 cm.

§ 3.º - É vedado o destaque do imposto previsto no inciso XIX em conhecimento de transporte emitido por transportador autônomo, hipótese em que daquele documento constará, tipograficamente impressa, a expressão "ESTE DOCUMENTO NÃO TEM VALOR PARA EFEITO DE CRÉDITO DO ICMS".

Artigo 13 -

Na prestação intermunicipal de serviço de

transporte hidroviário, será emitido o Conhecimento de

Transporte Hidroviário de Cargas, no mínimo, em 4

(quatro) vias, que terão a seguinte destinação

(Convênio SINIEF-6/89, art. 25):

I - a 1ª via

acompanhará o transporte até o destino, quando deverá

ser entregue ao destinatário;

II - a 2ª via

será entregue ao remetente;

III - a 3ª via

acompanhará o transporte para fins de controle do fisco deste

Estado;

IV - a 4ª via ficará presa ao bloco,

para exibição ao fisco.

Artigo 14 - Na

prestação interestadual de serviço de transporte

hidroviário, será emitido o Conhecimento de Transporte

Hidroviário de Cargas, no mínimo, em 5 (cinco) vias,

que terão a seguinte destinação (Convênio

SINIEF-6/89, art. 26):

I - a 1ª via aoompanhará

o transporte até o destino, quando deverá ser entregue

ao destinatário;

II - a 2ª via será

entregue ao remetente;

III - a 3ª via acompanhará

o transporte para fins de controle do fisco de destino;

IV -

a 4ª via acompanhará o transporte para fins de controle

do fisco deste Estado;

V - a 5ª via ficará

presa ao bloco, para exibição ao fisco.

Artigo

15 - O Conhecimento de Transporte Aeroviário de Cargas.

modelo 10 será emitido antes do início da prestação

do serviço por empresas que executarem serviços de

transporte aeroviário interestadual ou intermunicipal de

cargas, contendo as seguintes indicações (Convênio

SINIEF-6/89, arts. 30 a 32):

I - a denominação

"Conhecimento de Transporte Aeroviário de

II -

o número de ordem, a série e subsérie e o número

da via;

III - a natureza da prestação do

serviço;

IV - o local e a data de emissão;

V - o nome do titular, o endereço e os números

de inscrição estadual e no CGC, do estabelecimento

emitente;

VI - o nome, o endereço e os números

de inscrição, estadual no CGC, do remetente;

VII

- o nome, o endereço e os números de inscrição,

estadual no CGC, do destinatário;

VIII - o local de

origem;

IX - o local de destino;

X - a

quantidade e a espécie de volume ou de peças;

XI

- o número da Nota Fiscal, o valor e a natureza da carga

bem como a quantidade em quilograma, metro cúbico ou litro.

XII - os valores das parcelas tributáveis do frete,

destacados dos não tributáveis, podendo ser lançados,

englobadamente, os componentes de cada grupo;

XIII - o

valor total da prestação;

XIV - a base de

cálculo do imposto;

XV - a alíquota

aplicável;

XVI - o valor do imposto;

XVII -

a indicação do frete pago ou a pagar;

XVIII -

o nome, o endereço e os números de inscrição,

estadual no CGC, do impressor do documento, a data e a quantidade de

impressão o número de ordem do primeiro e do último

documento impresso e as respectivas série e subsérie e

o número da autorização para impressão

documentos fiscais.

§ 1.º - As indicações dos incisos I, II, V e XVIII serão impressas;

§ 2.º - O Conhecimento de Transporte Aeroviário de Cargas será de tamanho não inferior a 14,8 x 21 cm, em qualquer sentido.

§ 3.º - E vedado o destaque do imposto previsto no inciso XVI em conhecimento de transporte emitido por transportador autônomo,

hipótese

em que daquele documento constará, tipograficamente impressa,

expressão "ESTE DOCUMENTO NÃO TEM VALOR PARA

EFEITO DE CRÉDITO DE ICMS".

Artigo 16 - Na

prestação intermunicipal de serviço de

transporte aeroviário de cargas, será emitido o

Conhecimento de Transporte Aeroviário de Cargas, no minimo, em

3 (três) vias, com a seguinte destinação

(Convênio SINIEF-6/89, art. 33):

I - a 1.ª°

via acompanhará o transporte até o destino, quando

deverá ser entregue ao destinatário;

II - a

2.ª via será entregue ao remetente;

III - a

3.ª via ficará presa ao bloco, para exibição

ao fisco.

Artigo 17 - Na prestação

interestadual de serviço aeroviário de cargas, será

emitido o Conhecimento de Transporte Aeroviário de Cargas, no

minimo, em 5 (cinco) vias, com a seguinte destinação

(Convênio SINIEF-6/89, art. 34):

I - a 1.ª via

acompanhará o transporte até o destino, quando deverá

ser entregue ao destinatário;

II - a 2.ª via

será entregue ao remetente;

III - a 3.ª via

acompanhará o transporte para fins de controle do fisco de

destino;

IV - a 4.ª via acompanhará o

transporte para fins de controle do fisco deste Estado;

V -

a 5.ª via ficará presa ao bloco, para exibição

ao fisco.

Artigo 18 - 0 Conhecimento de Transporte

Ferroviário de Cargas, modelo 11, será emitido, antes

do inicio da prestação do serviço, por

transportadores, sempre que executarem serviços de transporte

ferroviário interestadual ou intermunicipal de cargas,

contendo as seguintes indicações (Convênio

SINIEF-6/89, arts. 37 a 39):

I - a denominação

"Conhecimento de Transporte Ferroviário de Cargas";

II - o número de ordem, a série e subsérie

e o número da via;

III - a natureza da prestação

do serviço;

IV - o local e a data da emissão;

V - o none do titular, o endereço e os números

de inscrição, estadual e no CGC, do estabelecimento

emitente;

VI - o nome, o endereço e os números

de inscrição, estadual e no CGC, do remetente;

VII

- o none, o endereço e os números de inscrição,

estadual e no CGC, do destinatário;

VIII - a

procedência;

IX - o destino;

X - a

condição de carregamento e a identificação

do vagão;

XL - a via de encaminhamento;

XII

- a quantidade e a espécie de volumes ou pegas;

XIII

- o número da Nota Fiscal, o valor e a natureza da carga,

bem como a quantidade em quilograma, metro cúbico ou litro;

XIV - os valores das parcelas tributáveis do frete,

destacados dos não tributáveis, podendo ser lançados,

englobadamente, os componentes de cada grupo;

XV - o valor

total da prestação;

XVI - a base de cálculo

do imposto;

XVII - a alíquota aplicável;

XVIII - o valor do imposto;

XIX - a indicação

do frete pago ou a pagar;

XX - o nome, o endereço e

os números de inscrição, estadual e o número

de ordem do primeiro e do último documento impresso e as

respectivas série e subsérie e o número da

autorização para impressão de documentos

fiscais.

§ 1.º - As indicações dos incisos I, II, V e XX serão impressas;

§ 2.º - O Conhecimento de Transporte Ferroviário de Cargas será de tamanho não inferior a 19 x 28 cm.

Artigo 19 -

Na prestação intermunicipal de serviço de

transporte ferroviário, será emitido o conhecimento de

Transporte Ferroviário de Cargas, no mínimo, em 3

(três) vias, com a seguinte destinação (Convênio

SINIEF-6/89, art. 40):

I - a 1ª via acompanhará

o transporte até o destino, quando deverá ser entregue

ao destinatário;

II - a 2ª via será

entregue ao remetente;

III - a 3ª via ficará

presa ao bloco para exibição ao fisco.

Artigo 20

- Na prestação interestadual de serviço de

transporte ferroviário de cargas, será emitido o

Conhecimento de Transporte Ferroviário de Cargas, no mínimo,

em 5 (cinco) vias, com a seguinte destinação (Convênio

SINIEF-6/89, art. 41):

I - a 1ª via acompanhará

o transporte até o destino, quando deverá ser entregue

ao destinatário;

II - a 2ª via será

entregue ao remetente;

III - a 3ª via acompanhará

o transporte para fins de controle do fisco de destino;

IV -

a 4ª via acompanhará o transporte para fins de controle

do fisco deste Estado;

V - a 5ª via ficará

presa ao bloco, para exibição ao fisco.

Artigo

21 - Quando o serviço de transporte de carga for efetuado

por redespacho, deverão ser adotados os seguintes

procedimentos (Convênio SINIEF-6/89, art. 59):

I - o

transportador que receber a carga para redespacho:

a) emitirá

o competente conhecimento de transporte, lançando o valor do

frete e se for o caso, o valor do imposto correspondente ao serviço

que lhe couber executar, bem como os dados relativos ao redespacho;

b) anexará a 2ª via do conhecimento de

transporte, emitido na forma da alínea anterior, à 1ª

via do conhecimento de transporte que acobertou a prestação

do serviço de transporte até o seu estabelecimento, as

quais acompanharão a carga até o seu destino;

c)

entregará ou remeterá a 1ª via do conhecimento de

transporte, emitido na forma da alínea "a", ao

transportador contratante do redespacho, dentro de 5 (cinco) dias,

contados da data do recebimento da carga;

II - o

transportador contratante do redespacho:

a) anotará

na via presa ao bloco do conhecimento, referente à carga

redespachada, o nome e o endereço do transportador contratado,

bem como o número, a série e subsérie e a data

do conhecimento referido na alínea "a" do inciso

anterior;

b) arquivará em pasta própria os

conhecimentos recebidos do transportador para o qual redespachou a

carga, para efeito de comprovação de crédito do

imposto, quando for o caso.

Artigo 22 - No caso de

contratação de transportador rodoviário autônomo

de carga, a empresa de transporte emitirá, relativamente aos

serviços a serem executados por aquele, o documento denominado

"Despacho Rodoviário", modelo 17, contendo as

seguintes indicações (Convênio SINIEF-6/89, art.

60):

I - a denominação "Despacho

Rodoviário";

II - o número de ordem, a

série e subsérie e o número da via;

III -

o local e a data da emissão;

IV - o nome do

titular, o endereço e os números de inscrição,

estadual e no CGC, do emitente;

V - a procedência;

VI - o destino;

VII - o remetente;

VIII

- as informações relativas ao conhecimento

originário e o número de cargas desmembradas;

IX

- o número da Nota Fiscal, o valor e a natureza da carga,

bem como a quantidade em quilograma, metro cúbico ou litro;

X

- o nome, os números de inscrição, no CPF e

no IAPAS, a placa do veículo/UF, o número do

certificado do veículo, o número da carteira de

habilitação e o endereço completo, do

transportador autônomo;

XI - o cálculo do

frete pago ao transportador autônomo: o valor do frete, o do

IAPAS reembolsado, o do IR-Fonte e o valor líquido pago;

XII

- a assinatura do transportador autônomo;

XIII -

a assinatura do emitente;

XIV - o nome, o endereço

e os números de inscrição, estadual e no CGC, do

impressor do documento, a data e a quantidade de impressão, o

número de ordem do primeiro e do último documento

impresso e as respectivas série e subsérie e o número

da autorização para impressão de documentos

fiscais.

§ 1.º - As indicações dos incisos I, II, IV e XIV serão impressas.

§ 2.º

- O Despacho Rodoviário, que se referirá a cada

veículo, será emitido antes do início da

prestação do serviço, no mínimo, em 3

(três) vias, com a seguinte destinação:

1

- a 1ª e 2ª vias serão entregues ao transportador

autônomo;

2 - a 3ª via ficará presa ao

bloco, para exibição ao fisco.

Artigo 23 -

O estabelecimento transportador, que executar serviço de

coleta de cargas, emitirá o documento denominado "Ordem

de Coleta de Carga", modelo 20, contendo as seguintes indicações

(Convênio SINIEF-6/89, arts. 69 e 70):

I - a

denominação "Ordem de Coleta de Carga";

II

- o número de ordem, série e subsérie e o

número da via;

III - o local e a data da emissão;

IV - o nome do titular, o endereço e os números

de inscrição, estadual e no CGC, do emitente;

V

- o nome e o endereço do cliente;

VI - a

quantidade de volumes a ser coletada;

VII - o número

e a data do documento fiscal que acompanha a mercadoria ou o bem;

VIII - a assinatura do recebedor;

IX - o nome,

o endereço e os números de inscrição,

estadual e no CGC, do impressor do documento, a data e a quantidade

de impressão, o número de ordem do primeiro e do último

documento impresso e as respectivas série e subsérie e

o número da autorização para impressão de

documentos fiscais.

§ 1.º - As indicações dos incisos I, II, IV e IX serão impressas.

§ 2.º - A Ordem de Coleta de Carga será de tamanho não inferior a 14,8 x 21 cm.

Artigo 24 -

A Ordem de Coleta de Carga será emitida antes da coleta da

mercadoria e destina-se a acobertar o trânsito desde o endereço

do remetente até o transportador, para emissão do

Conhecimento de Transporte de Cargas (Convênio SINIEF-6/89,

art. 71).

Artigo 25 - A Ordem de Coleta de Carga será

emitida, no mínimo, em 3 (três) vias, que terão a

seguinte destinação (Convênio SINIEF6/89, art.

71):

I - a 1.ª via acompanhará a mercadoria

coletada desde o endereço do remetente até o do

transportador, devendo ser arquivada após a emissão do

respectivo conhecimento de transporte;

II - a 2.ª via

será entregue ao remetente;

III - a 3.ª via

ficará presa ao bloco, para exibição ao fisco.

Artigo 26 - 0 Bilhete de Passagem Rodoviário,

modelo 13, será emitido, antes da prestação do

serviço, por transportadores, sempre que executarem serviços

de transporte rodoviário interestadual ou intermunicipal de

passageiros, contendo as seguintes indicações (Convênio

SINIEF-6/89, arts. 43 a 45):

I - a denominação:

"Bilhete de Passagem Rodoviário";

II -

número de ordem, a série e subsérie e o número

da via;

III - a data da emissão, bem como a data e

a hora do embarque;

IV - o nome do titular, o endereço

e os números de inscrição, estadual e no CGC, do

emitente;

V - o percurso;

VI - o valor do

serviço prestado, bem como os acréscimos a qualquer

título;

VII - o valor total da prestação;

VIII - o local de emissão do bilhete de passagem

rodoviário, ainda que por meio de código;

IX -

a observação: "O passageiro manterá em seu

poder este bilhete para fins de fiscalização em

viagem";

X - o nome, o endereço e os números

de inscrição, estadual e no CGC, do impressor do

documento, a data e a quantidade de impressão, o número

de ordem do primeiro e do último documento impresso e as

respectivas série e subsérie.

§ 1.º - As indicações dos incisos I, II, IV, IX e X serão impressas.

§ 2.º - 0 documento de que trata este artigo será de tamanho não inferior a 5,2 x 7,4 cm, em qualquer sentido.

Artigo 27 -

O Bilhete de Passagem Rodoviário será emitido, no

mínimo, em 2 (duas) vias, que terão a seguinte

destinação (Convênio SINIEF-6/89, art. 46):

I

- a 1.ª via será entregue ao passageiro, que deverá

conservá-la durante o transporte;

II - a 2.ª

via ficará em poder do emitente, para exibição

ao fisco.

Artigo 28 - 0 Bilhete de Passagem Hidroviário,

modelo 14, será emitido, antes do início da prestação

do serviço, por transportadores, sempre que executarem

serviços de transporte hidroviário interesestdual ou

intermunicipal de passageiros, contendo as seguintes indicações

(Convênio SINIEF-6/89, arts. 47 a 49):

I - a

denominação: "Bilhete de Passagem Hidroviário";

II - o número de ordem, a série e subsérie

e o número da via;

III - a data da emissão,

bem como a data e a hora do embarque;

IV - o nome do

titular, o endereço e os números de inscrição,

estadual e no CGC, do emitente;

V - o percurso;

VI

- o valor do serviço prestado, bem como os acréscimos

a qualquer título;

VII - o valor total da

prestação;

VIII - o local de emissão

do Bilhete de Passagem Hidroviário, ainda que por meio de

código;

IX - a observação: "0

passageiro manterá em seu poder este bilhete para fins de

fiscalização em viagem";

X - o nome, o

endereço e os números de inscrição,

estadual e no CGC, do impressor do documento, a data e a quantidade

de impressão, o número de ordem do primeiro e do último

documento impresso e as respectivas série e subsérie.

§ 1.º - As indicações dos incisos I, II, IV, IX e X serão impressas.

§ 2.º - O documento de que trata este artigo será de tamanho não inferior a 5,2 x 7,4 cm, em qualquer sentido.

Artigo 29 -

0 Bilhete de Passagem Hidroviário será emitido, no

mínimo, em 2 (duas) vias, que terão a seguinte

destinação (Convênio SINIEF-6/89. art. 50):

I

- a 1.º via será entregue ao passageiro, que deverá

conservá-la durante o transporte;

II - a 2.º

via ficará em poder do emitente, para exibição

ao fisco.

Artigo 30 - 0 Bilhete de Passagem Aeroviário,

modelo 15, será emitido, antes do início da prestação

do serviço, por transportadores, sempre que executarem

serviços de transporte aeroviário interestadual ou

intermunicipal de passageiros, contendo as seguintes indicações

(Convênio SINIEF-6/89, arts. 51 a 53):

I - a

denominação: "Bilhete de Passagem Aeroviário";

II - o número de ordem, a série e subsérie

e o número da via;

III - a data e o local da

emissão;

IV - o nome do titular, o endereço

e os números de inscrição, estadual e no CGC, do

emitente;

V - a identificação do vôo e

a da classe;

VI - o local, a data e a hora do embarque e

os locais de destino e/ou retorno, quando houver;

VII - o

nome do passageiro;

VIII - o valor da tarifa;

IX -

os valores de taxas e de outros acréscimos;

X - o

valor total da prestação;

XI - a observação:

"O passageiro manterá em seu poder este bilhete, para

fins de fiscalização em viagem";

XII -

o nome, o endereço e os números de inscrição,

estadual o no CGC, do impressor do documento, a data e a quantidade

de impressão, o número de ordem do primeiro e do último

documento impresso e as respectivas série e subsérie.

§ 1.º - As indicações dos incisos I, II, IV, IX e XII serão impressas.

§ 2.º - O Bilhete de Passagem Aeroviário será de tamanho não inferior a 8 x 18,5 cm, em qualquer sentido.

Artigo 31 -

Na prestação de serviço de transporte aeroviário

de passageiros, o Bilhete de Passagem Aeroviário será

emitido, no mínimo, em 2 (duas) vias, que terão a

seguinte destinação (Convênio SINIEF-6/89, art.

54):

I - a 1.ª via será entregue ao

passageiro, que deverá conservá-la durante o

transporte;

II - a 2.ª via ficará em poder do

emitente para exibição ao fisco.

Parágrafo único - Poderão ser acrescidas vias adicionais nos casos em que haja mais de um destino ou retorno, documentados pelo mesmo Bilhete de Passagem Aeroviário.

Artigo 32 -

O Bilhete de Passagem Ferroviário, modelo 16, será

emitido, antes do início da prestação do

serviço, por transportadores, sempre que executarem serviços

de transporte ferroviário interestadual ou intermunicipal de

passageiros, contendo as seguintes indicações (Convênio

SINIEF-6/89, arts. 55 a 57):

I - a denominação:

"Bilhete de Passagem Ferroviário";

II - o

número de ordem, a série e subsérie e o número

da via;

III - a data da emissão, bem como a data e

a hora de embarque;

IV - o nome do titular, o endereço

e os números de inscrição, estadual e no CGC, do

emitente;

V - o percurso;

VI - o valor do

serviço prestado, bem como os acréscimos a qualquer

titulo;

VII - o valor total da prestação;

VIII - o local de emissão do Bilhete de Passagem

Ferroviário;

IX - a observação: "O

passageiro manterá em seu poder este bilhete para fins de

fiscalização em viagem";

X - o nome, o

endereço e os números de inscrição,

estadual e no CGC, do impressor do documento, a data e quantidade de

impressão, o número de ordem do primeiro e do último

documento impresso e as respectivas série e subsérie.

§ 1.º - As indicações dos incisos I, II, VI, IX e X serão impressos.

§ 2.º - O documento de que trata este artigo será de tamanho não inferior a 5,2 x 7/4 cm, em qualquer sentido.

Artigo 33 -

O Bilhete de Passagem Ferroviário será emitido, no

minimo, em 2 (duas) vias, que terão a seguinte destinação

(Convênio SDJIEF-6/89, art. 58):

I - a 1.ª via

será entregue ao passageiro, que deverá conservá-la

durante o transporte;

II - a 2.ª via ficará em

poder do emitente, para exibição ao fisco.

Artigo

34 - Não se exigirá autorização para

impressão dos documentos fiscais referidos no artigos 26, 28,

30 e 32 (Convênio SINIEF 6/89, arts. 48, X; 52, X e 56, X).

Artigo 35 - Os estabelecimentos que prestem serviços

de transporte de passageiros poderão (Convênio

SINIEF-6/89, art. 66):

I - utilizar bilhetes de passagem,

contendo impressas todas as indicações exigidas, a

serem emitidas por marcação, mediante perfuração,

picotamento ou assinalação, em todas as vias, dos dados

relativos à viagem, desde que, os nomes das localidades e

paradas autorizadas sejam impressos, obedecendo à sequência

das seções permitidas pelos órgãos

concedentes;

II - emitir bilhetes de passagem por meio de

máquina registradora, Terminal Ponto de Venda - PDV ou

qualquer outro sistema, desde que obedecida a legislação

pertinente;

III - em se tratando de transporte em linha

com preço único, efetuar a cobrança da passagem

por meio de contadores, dotados de catraca ou equipamento similar com

dispositivo de irreversibilidade, desde que o procedimento tenha sido

autorizado pelo fisco estadual, mediante pedido contendo os dados

identificadores dos equipamentos, a forma de registro das prestações

no livro fiscal próprio e os locais em que serão

utilizados, quer sejam agências, filiais, postos ou veículos.

Parágrafo

único - O pedido aludido no inciso III atenderá à

disciplina estabelecida para os regimes especiais.

Artigo 36 -

No caso de transporte de passageiro com bagagem superior à

permitida, além do correspondente Bilhete de Passagem, será

também emitido o Conhecimento de Transporte, previsto nos

artigos 9.°, 12, 15 e 18, conforme o caso, para acobertar a

bagagem excedente (Convênio SINIEF-6/89, arts. 45, 49, 53 e 57,

parágrafos únicos correspondentes).

Artigo 37 -

Em substituição ao Conhecimento de Transporte exigido

no artigo anterior, poderá ser utilizado o documento

denominado "Conhecimento de Transporte Simplificado de Excesso

de Bagagem", modelo 19, contendo as seguintes indicações

(Convênio SINIEF-6/89, art. 67):

I - a denominação:

"Conhecimento de Transporte Simplificado de Excesso de Bagagem";

II - o nome, o endereço e os número de

inscrição, estadual e no CGC, do emitente;

III -

o número de ordem, a série e subsérie e o número

da via;

IV - a natureza do transporte: aeroviário,

ferroviário, rodoviário ou hidroviário;

V

- a origem e o destino;

VI - o nome e o endereço

do usuário;

VII - a quantidade de volumes;

VIII

- os preços da prestação, unitário e

total;

DC - o local e a data da emissão;

X - a

assinatura do emitente;

XI - o none, o endereço e

os números de inscrição, estadual e no CGC, do

impressor do documento, a data e a quantidade de impressão, o

número de ordem do primeiro e do último documento

impresso e as respectivas série e subsérie e o número

da autorização para impressão de documentos

fiscais.

§ 1.º - As indicações dos incisos I, II, III e XII serão impressas.

§ 2.º - o Conhecimento de Transporte Simplificado de Excesso de Bagagem será de tamanho não inferior a 5,2 x 7,4 cm, em qualquer sentido.

Artigo 38 -

O Conhecimento de Transporte Simplificado de Excesso de Bagagem será

emitido antes da prestação do serviço, no

mínimo, em 2 (duas) vias, que terão a seguinte

destinação (Convênio SINIEF-6/89, art. 68):

I

- a 1.º via será entregue ao usuário do

serviço;

II - a 2.ª via ficará presa ao

bloco, para exibição ao fisco.

Artigo 39 - O

contribuinte que preste serviço de transporte de passageiros,

possuidor de inscrição única, abrangendo mais de

um estabelecimento, emitirá, em relação a cada

um deles, o documento denominado "Resumo de Movimento Diário",

modelo 18, contendo as seguintes indicações (Convênio

SINIEF-6/89, arts. 61, 62 e 64):

I - a denominação:

"Resumo de Movimento Diário";

II - o

número de ordem, a série e subsérie e o número

da via;

III - a data da emissão;

IV - o

nome do estabelecimento centralizador, o endereço e o números

de inscrição, estadual e no CGC;

V - o nome,

o endereço e os números de inscrição,

estadual e no CGC, do emitente;

VI - a denominação,

a numeração e a série e subsérie dos

documentos emitidos;

VII - o valor contábil;

VIII

- os códigos, contábil e fiscal;

IX - a

base de cálculo, a alíquota e o imposto debitado;

X

- os valores das prestações isentas, não

tributadas ou não sujeitas ao pagamento do imposto;

XI

- a soma dos valores indicados nos incisos IX e X;

XII -

campo destinado a "Observações";

XIII

- o nome, o endereço e os números da inscrição,

estadual e no CGC, do impressor do documento, a data e a quantidade

de impressão, o número de ordem do primeiro e do último

documento impresso e as respectivas série e subsérie e

o número da autorização para impressão de

documentos fiscais.

§ 1.º - As indicações dos incisos I, II, IV e XIII serão impressas.

§ 2.º - O documento de que trata este artigo será de tamanho não inferior a 21 x 29,5 cm, em qualquer sentido;

§ 3.º - Se o controle for efetuado por meio de catraca ou outro equipamento, a numeração prevista no inciso VI será substituída pelos números indicados no equipamento, relativos à primeira e à última viagem, bem como pela quantidade de vezes que o equipamento atingiu sua capacidade máxima de acumulação.

Artigo 40 -

O Resumo de Movimento Diário deverá ser emitido,

diariamente, em 2 (duas) vias, no mínimo, que terão a

seguinte destinação (Convênio SINIEF-6/89, arts.

61, § 1.º, e 63):

I - a 1.ª via será,

no prazo de 3 (três) dias, contados da data de emissão,

enviada pelo emitente ao estabelecimento centralizador, para registro

no livro Registro de Saídas, modelo 2-A, devendo ser

conservada à disposição do fisco;

II -

a 2.ª via ficará em poder do emitente, para exibição

ao fisco.

Artigo 41 - O prestador de serviço de

transporte interestadual ou intermunicipal fica autorizado a manter,

fora de seu estabelecimento, em seu poder ou em poder de prepostos,

impressos de documentos fiscais (Lei 6.374/89, art. 67, § 1.º).

Parágrafo único - 0 contribuinte deverá indicar no livro de Registro de Utilização de Documentos Fiscais e Termos de Ocorrências a espécie, e o local e a numeração dos impressos de documentos fiscais que estejam fora de seu estabelecimento nas condições deste artigo.

Artigo 42 - Quando o transportador de passageiros mantiver em outro estabelecimento, mesmo fora do território paulista, ainda que de outra empresa, impressos de Bilhetes de Passagem e, se for o caso, de Resumes de Movimentos Diários, devera indicar no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências a numeração, inicial e final, dos impressos (Convênio SINIEF-6/89, art. 61, § 2.º).

Parágrafo único - Após emitidos os documentos, as vias destinadas ao contribuinte e ao fisco deverão, para fins de escrituração, retornar ao estabelecimento de origem, no prazo de 5 (cinco) dias, contados da data de sua emissão.

Artigo 43 -

A Nota Fiscal de Serviço de Comunicação, modelo

21, será emitida, antes do início da prestação

de serviço, por estabelecimento que preste serviço de

comunicação, contendo as seguintes indicações

(Convênio SINIEF-6/89, arts. 74, 75 e 79):

I - a

denominação: "Nota Fiscal de Serviço de

Comunicação";

II - o número de

ordem, a série e subsérie e o número da via;

III - a natureza da prestação do serviço;

IV - a data da emissão;

V - o nome do

titular, o endereço e os números de inscrição,

estadual e no CGC, do emitente;

VI - o nome, o endereço

e os números de inscrição, estadual e no CGC ou

no CPF, do destinatário;

VII - a discriminação

do serviço prestado, de modo que permita sua perfeita

identificação, com a indicação, se for o

caso, do período contratado;

VIII - o valor do

serviço prestado, bem como acréscimos a qual-

IX

- o valor total da prestação;

X - a base

de cálculo do imposto;

XI - a alíquota

aplicável;

XII - o valor do imposto;

XIII -

a data ou o período da prestação dos serviços;

XIV - o nome, o endereço e os números de

inscrição, estadual e no CGC, do impressor da Nota, a

data e quantidade de impressão, o número de ordem da

primeira e da última Nota impressa e as respectivas série

e subsérie e o número da autorização para

impressão de documentos fiscais.

§ 1.º - As indicações dos incisos I, II, V e XIV serão impressas.

§ 2.º - A Nota Fiscal de Serviço de Comunicação será de tamanho não inferior a 14,8 x 21 cm, em qualquer sentido.

§ 3.º - A Nota Fiscal de Serviço de Comunicação poderá servir como fatura, feita a inclusão dos elementos necessários, caso em que a denominação passará a ser Nota Fiscal-Fatura de Serviço de Comunicação (Convênio SINIEF-6/89, art. 80).

§ 4.º - Na impossibilidade de emissão do documento fiscal para cada um dos serviços prestados, estes poderão ser englobados em um único documento, não podendo exceder ao período de apuração do imposto.

Artigo 44 -

Na prestação interna de serviço de comunicação,

a Nota Fiscal de Serviço de Comunicação será

emitida, no mínimo, em 2 (duas) vias, que terão a

seguinte destinação (Convênio SINIEF-6/89, art.

76):

I - a 1.ª via será entregue ao usuário

do serviço;

II - a 2.ª via ficará presa

ao bloco, para exibição ao fisco.

Artigo 45 -

Na prestação interestadual de serviço de

comunicação, a Nota Fiscal de Serviço de

Comunicação será emitida, no mínimo, em 3

(três) vias, que terão a seguinte destinação

(Convênio SINIEF-6/89, art. 77):

I - a 1.ª via

será entregue ao usuário do serviço;

II -

a 2.ª via destinar-se-á ao controle do fisco do

destinatário;

III - a 3.ª via ficará

presa ao bloco para exibição ao fisco.

Artigo 46

- A Nota Fiscal de Serviço de Telecomunicações,

modelo 22, será emitida por qualquer estabelecimento que

preste serviço de telecomunicação, contendo as

seguintes indicações (Convênio SINIEF-6/89, arts.

81 e 82):

I - a denominação: "Nota

Fiscal de Serviço de Telecomunicações";

II

- o número de ordem, a série e subsérie e o

número da via;

III - a classe do usuário do

serviço, residencial ou não residencial;

IV -

o nome do titular, o endereço e os números de

inscrição, estadual e no CGC, do emitente;

V -

o nome e o endereço do usuário;

VI - a

discriminação do serviço prestado, de modo que

permita sua perfeita identificação;

VII - o

valor do serviço prestado, bem como outros valores cobrados a

qualquer título;

VIII - o valor total de prestação;

DC - a base de cálculo do imposto;

X - a

alíquota aplicável;

XI - o valor do imposto;

XII - a data ou o período da prestação

do serviço;

XIII - o nome, o endereço e os

números de inscrição, estadual e no CGC, do

impressor da Nota, a data e a quantidade de impressão, o

numero de ordem da primeira e da última Nota impressa e as

respectivas série e subsérie e o número da

autorização para impressão de documentos

fiscais.

§ 1.º - As indicações dos incisos I, II, IV e XIII serão impressas.

§ 2.º - a Nota Fiscal de Serviço de Telecomunicações será de tamanho não inferior a 15 x 9 cm, em qualquer sentido.

§ 3.º - A Nota Fiscal de Serviço de Telecomunicações poderá servir como fatura, feita a inclusão dos elementos necessários, caso em que a denominação passará a ser Nota Fiscal-Fatura de Serviço de Telecomunicações.

Artigo 47 -

A Nota Fiscal de Serviço de Telecomunicações

será emitida, no mínimo, em 2 (duas) vias, que terão

a seguinte destinação (Convênio SINIEF-6/89, art.

83):

I - a 1.ª via será entregue ao usuário;

II - a 2.ªvia ficará em poder do emitente,

para exibição ao fisco.

Parágrafo único - A Nota Fiscal de Serviço de Telecomunicações poderá ser emitida em uma única via, se utilizado, para tanto, o sistema eletrônico de processamento de dados, nos termos de legislação pertinente.

Artigo 48 - A Nota Fiscal de Serviço de Telecomunicações será emitida por serviço prestado ou no final do período da prestação do serviço, quando este for medido periodicamente (Lei 6.374, art. 48, parágrafo único e Convênio) SINIEF-6/89, art. 84).

Parágrafo único - A Nota Fiscal de Serviço de Telecomunicações abrangerá o fornecimento efetuado em período não superior a 30 (trinta) dias.

Artigo 49 - No caso de serviço de telecomunicação prestado mediante ficha, cartão ou assemelhados, o documento fiscal referido no artigo anterior será emitido no momento da entrega desses instrumentos, pela prestadora de serviço, aos usuários finais ou a quem deva aqueles entregá-los (Lei 6.374/89, art. 67, "caput" e § 1.º).

§ 1.º - Mediante autorização da Secretaria da Fazenda, em regime especial, poderá ser emitido um único documento englobando os fornecimentos de determinado período.

§ 2.º - Para os fins previstos neste artigo, poderá ser emitida a Nota Fiscal, modelo 1.

Artigo 50 -

A apuração prevista no artigo 49 da Lei 6.374, de 1.º

de março de 1989, abrangerá as Notas Fiscais de Serviço

de Telecomunicações emitidas durante o mês nas

condições dos artigos 48 e 49 deste decreto (Convênio

ICM-4/89).

Artigo 51 - O prestador de serviço de

telecomunicações centralizará, em um único

estabelecimento, a escrituração fiscal e o recolhimento

do imposto, utilizando, em substituição aos livros

Registro de Entradas, Registro de Saídas e Registro de

Apuração do ICM, em uma única via, o documento

denominado "Demonstrativo de Apuração do

ICMS-DAICMS, que conterá as seguintes indicações

(Convênio ICM-4/89, cláusula primeira, ,.I e V):

I

- a denominação "Demonstrativo de Apuração

do ICMS-DAICMS";

II - o nome do titular, o endereço

e os números de inscrição, estadual e no CGC, do

estabelecimento emitente;

III - o mês de referência;

IV - os lançamentos, a título de crédito,

anotando-se:

a) o nome do fornecedor;

b) o

valor da base de cálculo sobre a qual incide o imposto;

c) a alíquota do imposto que foi aplicada sobre a

base de cálculo indicada na alínea anterior;

d)

o montante do imposto creditado;

V - os lançamentos

a título de débito, anotando-se:

a) a

espécie do serviço prestado;

b) o valor da

base de cálculo sobre a qual incide o imposto;

c) a

alíquota do imposto que foi aplicada sobre a base de cálculo

indicada na alínea anterior;

d) o montante do

imposto debitado;

VI - a apuração do

imposto.

§ 1.º - As indicações dos incisos I e II serão impressas.

§ 2.º - O Demonstrativo de Apuração do ICMS-DAICMS será de tamanho não inferior a 21 x 29,7 cm, em qualquer sentido.

§ 3.º - O documento referido neste artigo obedecerá ao modelo anexo.

§ 4.º - 0 Demonstrativo de Apuração do ICMS-DAICMS ficará em poder do emitente, para exibição ao fisco, observados o prazo e as disposições relativas a guarda de documentos fiscais constantes do Regulamento do Imposto de Circulação de Mercadorias, aprovado pelo Decreto n.° 17.727, de 25 de setembro de 1981.

Artigo 52 -

Em relação às Notas Fiscais de Serviços

de Telecomunicações em que figurem, concomitantemente,

operações sujeitas ao Imposto Único Sobre

Comunicações, de competência da União, e

ao imposto de competência estadual, o cálculo deste será

feito na proporção dos dias de fornecimentos efetuados

a partir de 1.° de abril de 1989.

Artigo 53 - Na

cessão onerosa de meios das redes públicas de

telecomunicações a outros prestadores de serviços

de telecomunicações, nos casos em que a cessionária

não se constitua em usuária final por utilizar tais

meios para prestação de serviços a seus próprios

usuários, o imposto será devido apenas sobre o preço

do serviço cobrado do usuário final (Convênio

ICM-4/89, cláusula segunda).

Artigo 54 - O imposto

devido sobre serviços internacionais, tarifados e cobrados no

Brasil, cuja receita pertença ao prestador de serviço

de telecomunicações, será recolhido para este

Estado, quando o equipamento terminal brasileiro estiver situado em

território paulista (Convênio ICM-4/89, cláusula

terceira).

Artigo 55 - Nos serviços móveis

de telecomunicações o imposto será devido a este

Estado, quando a estação recebedora da solicitação

do serviço estiver instalada em território paulista

(Convênio ICM-4/89, cláusula quarta).

Artigo 56 -

No caso de serviço não medido com preço cobrado

por período definido, envolvendo, além deste, outros

Estados ou o Distrito Federal, do imposto devido será pago em

favor do Estado de São Paulo parte igual à destinada às

demais unidades federadas envolvidas (Convênio ICM-4/89,

cláusula quinta).

Artigo 57 - Salvo disposição

em contrário, os contribuintes a seguir indicados poderão

ser autorizados pela Secretaria da Fazenda, mediante regime especial,

a manter inscrição única, em relação

a seus estabelecimentos no Estado (Lei 6.374/89, art. 16, § 4.°,

e Convênio SINIEF-6/89, art. 65):

I - empresa

prestadora de serviço de transporte;

II - empresa

prestadora de serviço de comunicação;

III

- empresa de geração e/ou distribuição

de energia elétrica;

IV - instituição

financeira ou seguradora;

V - empresa com estabelecimentos

localizados em uma mesma área ou em área contínua

que se dediquem às atividades integrada de extração,

produção, geração, tratamento e

industrialização de mercadoria (Lei 6.374/89, art. 16,

$ 40).

Parágrafo único - Relativamente ao inciso V, se um dos estabelecimento promover a industrialização dos produtos, prevalecerá essa atividade para efeito de concessão da inscrição e do cumprimento das obrigações tributárias.

Artigo 58 - Fica atribuída ao estabelecimento prestador de serviço que promova a cobrança integral do preço, quando a prestação for realizada por mais de una empresa, a responsabilidade pelo pagamento do imposto incidente sobre a prestação de serviços devido nas sucessivas prestações internas (Lei 6.374/89, art. 8.°, XII, e Convênio ICM-50/89, cláusula primeira, I).

§ 1.º - Á base de cálculo do imposto será o respectivo preço cobrado do tomador do serviço.

§ 2.º - Às prestações de serviço de que trata este artigo aplicam-se, no que couber, as disposições do Capítulo III do Título V (artigos 272 a 275) do Regulamento do Imposto de Circulação de Mercadorias ,aprovado pelo Decreto n.° 17.727, de 25 de setembro de 1981.

Artigo 59 -

Na prestação de serviço de transporte de carga,

iniciada no território paulista, realizada por transportador

autônomo, qualquer que seja o seu domicilio, ou por empresa

transportadora estabelecida fora do território paulista e não

inscrita no cadastro de contribuintes deste Estado, fica atribuída

a responsabilidade pelo pagamento do imposto ao (Lei 6.374/89, art.

8.°, XI e Convênio ICM-50/89, cláusula primeira):

I

- remetente da carga, quando contribuinte do imposto neste

Estado;

II - destinatário da carga, quando

contribuinte do imposto neste Estado, na hipótese de o

remetente não o ser;

III - depositário a

qualquer título, na hipótese de carga depositada em

território paulista, cujos remetente e destinatário

sejam estabelecidos em outro Estado ou no Distrito Federal.

Parágrafo

único - Para os efeitos deste artigo, observar-se-ão

as seguintes normas:

1 - o imposto a pagar será

escriturado no Registro de Apuração do ICM - quadro

"Débito do Imposto - Outros Débitos" - com a

expressão "Utilização de Serviços

com Imposto a Pagar":

2 - o imposto devido na forma

deste artigo será computado, quando for o caso, como crédito

no Registro de Entradas, no mesmo período em que os serviços

foram tomados.

Artigo 60 -

Na hipótese do artigo anterior e sendo inaplicável a

sujeição passiva por substituição, o

pagamento do imposto será efetuado pelo transportador autônomo

ou pela transportador a, esta se estabelecida fora do território

paulista, antes de iniciada a prestação, mediante guia

especial de recolhimento - modelo ICMS-2, utilizando o código

de receita 062, a qual servirá como comprovante para crédito

do imposto, se for o caso (Lei n» 6.374/89, art. 59 e Convênio

ICM-50/89, cláusula primeira, par´[agrafo único).

Artigo 61 - A empresa transportadora de outro Estado ou do

Distrito Federal que efetuar prestação de serviços

de transporte de passageiros iniciada em território paulista,

recolherá o imposto a favor deste Estado, segundo o disposto

no artigo anterior (Lei n.º 6.374/89, art.59).

§ 2.° - Considera-se local de início da prestação de serviço de transporte de passageiros aquele onde se iniciarem trechos de viagem indicados no bilhete de passagem.

§ 3.º - O disposto no parágrafo anterior não se aplica às escalas e conexões no transporte aéreo.

Artigo 62 -

No caso de entrada ou aquisição de mercadoria de outro

Estado ou do Distrito Federal, destinada a uso, a consumo ou a ativo

fixo e de utilização de serviço cuja prestação

se tenha iniciado fora do território paulista e não

esteja vinculada a operação ou prestação

subsequente alcançada pela incidência do imposto, sendo

a alíquota interna superior a interestadual, o contribuinte

deverá escriturar no livro Registro de Apuração

do ICM, no mesmo período em que a mercadoria tenha entrado ou

tenha sido adquirida ou, ainda, tenha sido tomado o serviço

(Lei na 6.374/89, arts. 2.º, VII e X e S 6.º e 59):

I

- como crédito, no quadro "Credito do Imposto -

Outros Crédito, com a expressão "Art. 62 - Decreto

n.º 2985V89", o valor do imposto pago em outro Estado ou no

Distrito Federal, relativo à respectiva operação

ou prestação;

II - como débito, no

quadro "Débito do Imposto - Outro Débitos com a

expressão "Art. 62 - Decreto n.º 29 855/89", o

valor do imposto decorrente da aplicação da alíquota

interna sobre a base de cálculo correspondente à

operação ou prestação aludida no inciso

anterior.

Parágrafo único - O documento fiscal relativo à operação será escriturado no livro Registro de Entradas com utilização das colunas sob os títulos "ICM - valores Fiscais" e "Operações sem Crédito do Imposto", devendo ser anotado na coluna "Observações" o valor correspondente a diferença do imposto devido a este Estado.

Artigo 63 -

As prestações de serviço de transporte e de

comunicação serão codificadas mediante

utilização dos seguintes códigos fiscais de

operações, constantes do Anexo IV do Regulamento do

Imposto de Circulação de Mercadorias, aprovado pelo

Decreto nº 17.727, de 25 de setembro de 1981 (Convênio

SIKEEF-6/89, art. 87):

I - os documentos fiscais

referentes ao recebimento de serviços em prestações

intermunicipais, interestaduais e internacionais, serão

registrados, respectivamente, nos códigos fiscais 1.99, 2.99 e

3.99;

II - os documentos fiscais referentes a execução

de serviços, prestações intermunicipais,

interestaduais e internacionais, serão registrados,

respectivamente, nos códigos fiscais 5.99, 6.99 e 7.99.

Artigo 64 - A base da cálculo do imposto de

circulação de mercadorias e de prestações

de serviços nas exportações dos produtos

constantes da Lista I anexa a este decreto corresponderá ao

resultado obtido mediante a aplicação dos percentuais

nela indicados sobre os valores previstos na Subseção I

da Seção II do Capítulo I do Titulo III (artigos

24 a 33) da Lei nº 6.374, de 1.º de março de 1989

(Convênio ICM-7/89, cláusula primeira).

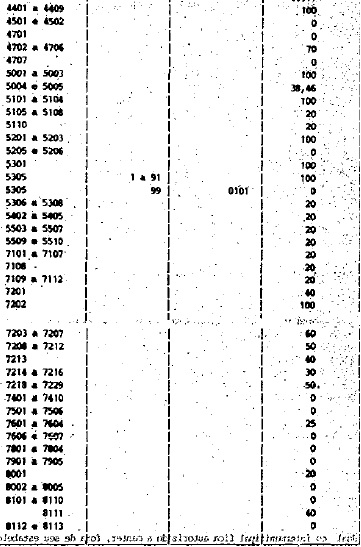

§ 1.° - Nas saídas para o exterior dos produtos classificados nas posições da Nomenclatura Brasileira de Mercadorias - NBH-SH - a seguir enumeradas, ocorridas nos meses de abril, maio e junho de 1989, o imposto será calculado com base de cálculo correspondente aos seguintes porcentuais do valor da operação que se seguem:

§ 2.º - Não se exigirá o estorno proporcional do crédito do imposto, de que trata o inciso IV do artigo 41 da Lei n.° 6.374, de 1° de março de 1989, correspondente as entradas de mercadorias, bem como aos serviços tornados, utilizados na fabricação e embalagem dos produtos cujas saídas estejam beneficiadas com a redução da base de cálculo prevista neste artigo (Convênio ICM-7/89. cláusula primeira, § 1º).

Artigo 65 -

Nas saídas para o exterior das produtos industrializados

constantes da Lista II anexa a este decreto, não se exigirá

o estorno do crédito do imposto de circulação de

mercadorias e de prestações de serviços relativo

às entradas de mercadorias para utilização ocao

matéria-prima ou material secundário na sua fabricação

e embalagem, assim como o relativo aos serviços tomados com

eles relacionados (Convênio ICM-9/89, cláusula

primeira).

Artigo 66 - Sem prejuízo da aplicação

do disposto no artigo 68, ficam revogados os benefícios

fiscais relacionados com as exportações de produtos

constantes na Lista I anexa a este decreto (Convênio ICM-7/89,

cláusula segunda).

Artigo 67 - Esta Decreto entrará

em vigor na data da sua publicação, produzindo efeitos

a partir de 1.° de abril da 1.989, ressalvados os seguintes

dispositivos do Decreto n.° 29.778, de 29 de março de

1.989, na redação dada por este decreto, com efeitos a

partir das datas indicadas:

I - 1.° de março da

1.989, o inciso II do artigo 7.°;

II - 30 de março

da 1.989, a alínea "b" do inciso I do artigo 25.

PALÁCIO DOS BANDEIRANTES, 26 de abril de 1989.

São

Paulo, 25 de abril de 1989.

Ofício GS/CAT na 451/89

Senhor Governador

Tenho a honra de encaminhar a Vossa

Excelência a inclusa minuta de decreto que dispõe sobre

alterações na legislação do imposto de

circulação de mercadorias e de prestações

de serviços para compatibilizá-la com as novas regras

decorrentes da entrada em vigor do novo sistema tributário

nacional, com a Lei n.° 6.374, de 1.°de março de 1989,

que dispõe sobre o referido imposto neste Estado, produzindo

efeitos a partir de 1.° de abril de 1989, e com os Convênios

ICM nas 4/89, 7/89, 9/89, 37/89, 50/89 e SINIEF-6/89, celebrados em

Brasília, DF, já ratificados por Vossa Excelência.

Assim, apresento a seguir, resumidas explicações

sobre os dispositivos que compõem a minuta anexa.

O artigo

l.°, no seu inciso I, altera os SS 1.° e 2.° do artigo

494 do Regulamento de ICM, aprovado pelo Decreto na 17.727, de 25 de

setembro de 1981, a fim de adequá-los às regras do

artigo 87 da Lei n° 6.374/89, que alterou as percentagens de

redução das multas moratórias, com incentivo ao

recolhimento em período mais próximo da data de

vencimento. No seu inciso II, apenas corrige dispositivos do Decreto

na 29.778, de 29 de março de 1989, editados com incorreções:

a alínea "a" do referido inciso refere-se à

redução da base de cálculo nas saídas de

petróleo e seus derivados, segundo o Convênio ICM-37/89,

cláusulas primeira, segunda e quarta e a alínea "b",

refere-se a data de eficácia dos dispositivos referentes a

prazo para recolhimento do imposto e apresentação de

guias de informação e apuração do imposto

(artigos 72 e 150 do RICH) de contribuintes prestadores de serviço

de transporte e de comunicação.

O artigo 2.°

acrescenta ao Regulamento do Imposto de Circulação de

Mercadorias, aprovado pelo Decreto na 17.727/81, os seguintes

dispositivos:

ao artigo 5.°, os incisos LXX e LXXI que tratam

de isenções relacionadas com prestação de

serviço de telecomunicação decorrentes do

Convênio ICM-4/89;

- ao artigo 83, o S 9.°, para exigir

que nas operações com minerais sejam indicados no

documento fiscal,também, os códigos do produtos

consoante era estabelecido na legislação federal

pertinente, em vigor no dia 28 de fevereiro de 1989;

- ao S 3.°

do artigo 121, o item 6, para permitir o uso da notas fiscais de

série única em operações ou prestações

com alíquotas diferentes;

- o artigo 168-D para conceder

diferimento do lançamento do imposto devido em operações

entre estabelecimentos localizados na mesma área ou em áreas

contínuas, nos casos que especifica;

- ao artigo 468, o

inciso III, para possibilitar a utilização do crédito

acumulado em razão da exportação de produtos

semi-elaborados que estejam beneficiados com a redução

da base de cálculo.

Os artigo 3.° a 48 da proposição

disciplinam a emissão dos fiscais criados pelo Convênio

SINIEF-6/89.

Os artigos 49 a 56 disciplinam aspectos da prestação

de serviço de telecomunicação e decorrem das

disposições contidas no Convênio ICM-4/89.

O

artigo 57 faculta à Secretaria da Fazenda admitir inscrição

única em relação aos estabelecimentos no Estado

das atividades ali referidas, visando facilitar o cumprimento das

obrigações acessórias e atender peculiaridades

dessas atividades.

O artigo 58 dispõe sobre caso de

sujeição passiva por substituição inserta

na Lei na 6.374/89, art. 8.º, inciso XII e no Convênio

ICM-50/89, atribuindo ao estabelecimento prestador de serviço

que promover a cobrança integral do preço, a

responsabilidade pelo recolhimento do imposto.

Os artigos 59 a 61

dispõem sobre substituição tributária nas

prestações de serviços de transporte. Os artigos

59 e 60, referem-se aos transportes de carga realizados por autônomos

ou por empresas transportadores situadas em outro Estado ou no

Distrito Federal não inscritas em território paulista.

O artigo 61 cuida do transporte de passageiros, conceituando,

inclusive, o local de início da prestação de

serviço desse tipo de transporte, nos termos do Convênio

ICM-50/89.

O artigo 62 estabelece a forma de escrituração,

relativamente a diferença de alíquota nos casos de

operações e prestações interestaduais com

mercadorias adquiridas ou servições tornados por

contribuinte deste Estado e destinados ao ativo fixo ou a uso,

consumo ou a utilização final.

O artigo 63

esclarece a forma pela qual devem ser codificadas as prestações

de serviço de transporte interestadual e intermunicipal e de

comunicação, com atribuição dos

respectivos códigos fiscais.

Os artigos 64 a 67 tratam das

operações de exportação de produtos

industrializados e semi-elaborados e decorrem das disposições

contidas nos Convênios ICM-7/89 e 9/89. O artigo 64 trata da

redução da base de cálculo dos produtos

semi-elaborados, conforme a Lista I que acompanha a proposição;

o artigo 65 trata da manutenção do crédito

relativa as entradas de mercadorias para utilização

como matéria-prima ou material secundário, assim como o

relativo aos serviços tomados com eles relacionados, eme

relação aos produtos constantes da Lista II anexa a

proposição; e o artigo 66 revoga os benefícios

fiscais existentes na legislação relacionados com os

produtos consideradas semi-elaborados da Lista I.

Com essas

ponderações, proponho a Vossa Excelência a edição

de decreto, nos termos da minuta que ofereço.

Reitero meus

protestos de elevada estima e distinta consideração.

JOSÉ MACHADO DE CAMPOS FILHO

Secretário da

Fazenda

Excelentíssimo Senhor

DOUTOR ORESTES QUÉRCIA

Digníssimo Governador do Estado de São Paulo

PALÁCIO DOS BANDEIRANTES

CAPITAL