DECRETO N. 30.043, DE 9 DE JUNHO DE 1989

Ratifica convênios celebrados nos termos da Lei Complementar n. ° 24/75, de 7 de Janeiro de 1975, bem como aprova Convênio e Ajustes Sinief

ALMINO AFFONSO,

Vice-Governador, em exercício no cargo de Governador do Estado

de São Paulo, no uso de suas atribuições legais

e tendo em vista o disposto no artigo 4.° da Lei Complementar n.°

24/75, de 7 de Janeiro de 1975,

Decreta:

Artigo 1.º -

Ficam ratificados os Convênios ICMS n.°s 49/89 a 51/89,

54/89 a 56/89, 58/89 a 64/89 e 66/89 a 70/89 celebrados em

Brasília-DF, em 29 de maio de 1989, publicados no Diário

Oficial da União de 31 de maio de 1989, cujos textos são

reproduzidos em anexo a este decreto.

Artigo 2.º -

Ficam aprovados os Convênios ICMS 53/89 e 65/89 e os Ajustes

Sinief n.°s 3/89 a 7/89, também celebrados em Brasília-DF,

em 29 de maio de 1989 e publicados no Diário Oficial da União

de 31 de maio de 1989, cujos textos são reproduzidos em anexo

a este decreto.

Artigo 3.º - Este decreto entra em

vigor na data de sua publicação.

Palácio dos

Bandeirantes, 9 de junho de 1989

ALMINO AFFONSO

José

Machado de Campos Filho, Secretário da Fazenda

Roberto

Valle Rollemberg, Secretário do Governo

Publicado na

Secretaria de Estado do Governo, aos 9 de junho de 1989.

São

Paulo, 5 de junho de 1989

OFÍCIO GS/CAT N.° 615/89

Senhor Governador

Tenho a honra de encaminhar a Vossa

Excelência a inclusa minuta de decreto que ratifica e aprova os

convênios e ajustes SINIEF celebrados na 56.ª Reunião

Ordinária do Conselho de Política Fazendária,

realizada em Brasília-DF, no dia 29 de maio de 1989, nos

termos da Lei Complementar n.° 24, de 7 de janeiro de 1975, do

artigo 199 do Código Tributário Nacional e do parágrafo

único do artigo 25 do Convênio ICM-66/88, de 14 de

dezembro de 1988.

Preliminarmente, é de se esclarecer que

a ratificação dos Convênios ICMS-50/89, 51/89,

63/89, 64/89, 66/89 e 67/89 é simplesmente de natureza formal

em face dos disposto no artigo 4.° da Lei Complementar n° 24,

de 07 de janeiro de 1975, eis que tratam de assuntos que interessam

especificamente aos Estados neles indicados.

A seguir, apresento

sucintas explicações sobre as disposições

estabelecidas nos demais acordos.

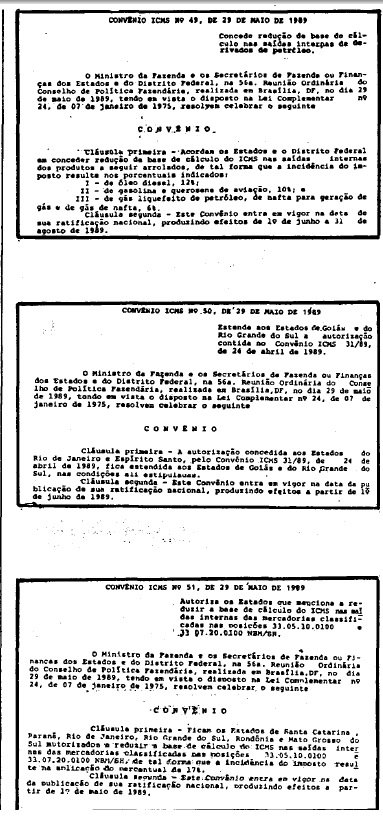

O Convênio ICMS-49/89

prorroga, até 31 de agosto p.f., disposição

convenial anterior que concede redução da base de

cálculo do imposto, de forma que a carga tributária de

derivados do petróleo nas saídas internas resulte em:

óleo diesel 12%, gasolina e querosene de aviação

10%, gás liquefeito de petróleo, nafta para geração

de gás e gás de nafta : 6%

O Convênio

ICMS-53/89 altera a denominação da Comissão de

que trata o item I, do artigo 3.° do Regimento do CONFAZ, para

Comissão Técnica Permanente do ICMS-COTEPE/ICMS",

a fim de adequar-se à nova denominação do

tributo estadual. Trata-se de aprovação e não de

ratificação, eis que não se trata de concessão

ou revogação de benefícios disciplinados pela já

mencionada Lei Complementar n.° 24.

O Convênio

ICMS-54/89 revoga o Convênio ICM32/89 que autorizava a

concessão de crédito presumido na prestação

de serviço de transporte aéreo e estabelece, em

substituição e com os mesmos efeitos, a concessão

da redução da base de cálculo do imposto na

aludida prestação, até 31 de dezembro de 1989,

de forma que a carga tributária resulte no percentual de 6%,

estipulando ainda, que o contribuinte que optar pela aplicação

do mencionado benefício terá vedada a utilização

de crédito tos fiscais relativos a entradas tributadas.

Trata-se de faculdade outorgada ao contribuinte, visando

facilitar-lhe a operacionalização na apuração

do imposto a ser recolhido.

O Convênio ICMS-55/89 autoriza

os Estados a concederem isenção do imposto na

importação de mercadorias doadas por organizações

internacionais ou estrangeiras ou países estrangeiros para

distribuição gratuita em programas implementados por

instituição educacional ou de assistência social

relacionados com suas finalidades essenciais. A outorga é

feita por tempo indeterminado, a partir de 01 de junho de 1989.

O

Convênio ICMS-56/89 prorroga, ate 30 de setembro de 1989, as

disposições do Convênio ICM-8/89, de 21 de

fevereiro de 1989, que permitem aos Estados a manutenção

do mesmo tratamento tributário aplicado até 28 de

fevereiro de 1989 à exportação de produtos

semi-elaborados, exceto no tocante a manutenção de

crédito independentemente de autorização em

convênio. A prorrogação objetiva permitir a

efetivação de estudos para que se estabeleça

disciplina uniforme em todo o território nacional.

O

Convênio ICMS-58/B9 altera a redação de

dispositivos do Convênio ICM-4/89, que dispõe sobre a

concessão de regime especial relacionado com o pagamento do

ICMS incidente sobre serviços de telecomunicações,

para exigir que da respectiva Conta conste a data da emissão,

bem como para conceder aos Estados a faculdade de exigir que na

apuração mensal do imposto sejam consideradas as contas

emitidas e nao as vencidas no período.

O Convênio

ICMS-59/89 estabelece normas sobre o tratamento tributário

simplificado que os Estados devem dispensar as microempresas,

deixando que cada um efetue, por sua legislação, a

correspondente definição.

O Convênio

ICMS-60/89 dispõe sobre a concessão, até 31 de

agosto de 1989, de beneficios fiscais a insumos agropecuários

e para a avicultura, como segue: - mudas de plantas e pintos de um

dia: prorrogação da isenção;

-milho:

prorrogação da autorização para a

manutenção de até 100% do crédito fiscal,

nas aquisições efetuadas em outras unidade da Federação

e desde que o produto seja destinado a fabricação de

ração animal, para emprego na avicultura e

suinocultura;

- inseticidas, fungicidas, formicidas, herbicidas e

sarnicidas, vacinas de uso na avicultura e na pecuária,

insumos de adubos e ferttizantes lizantes, adubos e fertilizantes,

rações para ra animais, concentrados e suplementos,

corretivos de solo e sementes: redução da base de

cálculo em 50%, nas operações internas, e

interestaduais;

- insumos de ração animal: redução

da base de cálculo em 50% nas operações

interestaduais que tenham por origem ou destino os Estados das

Regiões Norte e Nordeste, assim como nas operações

internas naquelas Regiões.

O Convênio ICMS-63./89

prorroga, até 31 de agosto de 1989, a redução da

base de cálculo prevista no Convênio ICM-22/89, de 27 de

fevereiro de 1989, para as operações com aeronaves,

suas peças e acessórios, benefício que surgiu

com a revogação da isenção que era

outorgada ao setor e que vem sendo reduzido paulatinamente.

O

Convênio ICMS-62/89 prorroga, até 31 de agosto de 1989,

os benefícios fiscais a seguir:

- isenção -

nas saídas internas de pescados; no recebimento de mercadoria

importada e em saídas no mercado interno, em razão de

aquisição efetuadas como resultado de concorrên

cia internacional contra pagamento com recursos oriundos de divisas

conversiveis provenientes de financiamento a longo prazo de

instituições financeiras internacionais ou entidades

governamentais estrangeiras; as demais áreas do Amazonas, aos

Estados do Acre e Rondonia e Territorio de Roraima, de produtos

industrializados de origem nacional, para comercialização

ou industrialização, excluidos os produtos que tenham

similares produzidos. nos Estados do Acre e Rondonia; e, finalmente,

no recebimento de mercadorias importadas sob o regime de "DRAWBACK";

- crédito presumido - as operações efetuadas

pelo produtor de maçã e pera, as operações

com aves vivas ou abatidas e suinos e ao estabelecimento abatedor de

coelho. Prevê,ainda,o convênio o adiamento, para 1.º

de setembro de 1989, do termo inicial de eficacia do Convenio

ICM22/88, de 12 de julho de 1988, que instituiu mecanismos de

controle trole da circulação de café cru, em

razão de nao estarem, ainda, os Estados, aparelhados para

execução da sistemática criada bem como

prorroga, até 31 de agosto de 1989,a opção dada

ao exportador de cafe solúvel de efetuar o estorno real do

crédito fiscal relativo as entradas de insumos, em

substituição a aplicação do percentual de

9% sobre o preço de registro.

O Convênio ICMS-65/89

altera a redação de dispositivos do Convênio

ICKS-10/89, que permite aos Estados insti tuirem o regime de sujeição

passiva por substituição nas operações

interestaduais com derivados de petróleo e dos demais com

bustiveis e lubrificantes, para prever, também, a base de

cálculo em relação a certos derivados que não

tem o preço final de venda a consumidor fixado previamente.

Amplia-se, ainda, em 5 dias, o prazo de recolhimento do imposto

retido antecipadamente em razão de dificuldades operacionais

das empresas distribuidoras.

O Convênio ICMS-68/89 autoriza

os Estados a reduzirem a base de cálculo do imposto nas

operações com minério de ferro e "pellets"

destinados a exportação, de tal forma que a carga

tributaria atinja a 5,5% sobre o preço "FOB" do

produto exportado, ate 31 de dezembro do corrente ano, alterando tal

percentual para 6%, a partir de 1.º de Janeiro de 1990. Preve,

ainda, a possibilidade da aplicação do instituto do

diferimento do imposto nas operagoes com o minerio de ferro destinado

a fabricação de "pellets" fora do Estado

extrator ao "pellet" destinado a industrialização

no Estado extrator e ao vendido no mercado interno com destino a

exportação, sendo que nestes últimos dois casos

a base de cálculo do beneficio será o valor da

operação. Atribui a responsabilidade pelo pagamento do

imposto relativo ao frete respectivo as mineradoras, dispensando-o

quando o transporte tiver como destino os portos, o exterior ou a

fabricação de "pellets".

Define que tal

regime de tributação e opcional e implica na vedação

de quaisquer créditos com exceção dos relativos

ao minério destinado a fabricação do "pellet"

e ao decorrente da saida do "pellet" para o mercado interno

e destinado a exportação.

Por fim, fixa que cabe ao

Estado extrator o imposto sobre o minério e ao Estado

industrializador o incidente sobre o "pellet".

O

Convênio ICMS-69/89 revoga dispositivo convenial que autorizava

a concessao de isenção sobre sementes certificadas ou

fiscalizadas destinadas ao plantio, devido a supervêniencia do

benefício da redução da base de cálculo

para tais produtos, como reportado nos comentários sobre o

Convênio ICMS-60/89.

O Convênio ICMS-70/89 preve a

possibilidade de exigência de pagamento antecipado do imposto

sobre os estoques de fumo e seus sucedâneos manufaturados em

poder de distribuido res autonomos em 31 de maio e 30 de junho do

corrente, utilizados os percentuais de tributação

progressiva previstos no Convênio ICMS-28/89, salvo quando

sobre tais estoques já tenha ocorrido tal pagamento,em virtude

de substituição passiva por parte dos fabricantes ou

distribuidores.

O ajuste SINIEF-3/89 autoriza a concessão

de inscrição única a Empresa Brasileira de

Correios e Telégrafos ECT nas respectivas sedes das Diretorias

estaduais, para fins de cumprimento das obrigações

relativas ao imposto. Os Ajustes SINIEF-4/89 a 7/89 estabelecem

alterações em disposições relativas as

obrigações acessórias, a saber: o Ajuste

SINIEF-4/89 trata de adaptação no "Conhecimento de

Transporte Aquaviário de Cargas" e no "Bilhete de

Passagem Aquaviário"; o Ajuste SINIEF-5/89 acrescenta

código numérico para efeito de identificação

do Estado de Tocantins, nos termos do SINIEF celebrado em 15 de

dezembro de 1970; o Ajuste SINIEF6/89 preve a indicação

das datas de leitura e de emissão na Nota Fiscal-Conta de

Energia Elétrica e o Ajuste SINIEF-7/89 dispõe sobre a

dispensa de indicação relative ao veiculo transportador

nos Conhecimentos de Transporte, nas hipóteses de carga

fracionada em que haja emissão de manifesto de carga e sobre o

destino da primeira via do Conhecimento de Transporte.

Com essas

ponderações proponho a Vossa Excelência a edição

de decreto, nos termos da minuta que ofereço.

Reitero meus

protestos de elevada estima e consideração.

JOSÉ

MACHADO DE CAMPOS FILHO

Secretário da Fazenda

EXCELENTÍSSIMO SENHOR

DR. ALMINO AFFONSO

DD. VICE

GOVERNADOR, EM EXERCÍCIO NO CARGO DE GOVERNADOR DO ESTADO DE

SÃO PAULO

PALÁCIO DOS BANDEIRANTES

CAPITAL