DECRETO N. 30.636, DE 31 DE OUTUBRO DE 1989

Ratifica convênios celebrados nos termos da Lei Complementar n.º 24, de 7 de janeiro de 1975, bem como aprova convênios, protocolo e ajuste SINIEF

ORESTES QUÉRCIA,

Governador do Estado de São Paulo, no uso de suas atribuições

legais e tendo em vista o disposto no artigo 4.º da Lei

Complementar Federal n.º 24, de 7 de janeiro de 1975,

Decreta:

Artigo 1.º - Ficam ratificados os Convênios

ICMS96/89, 98/89 a 101/89, 104/89 e 106/89, celebrados em Brasília,

DE no dia 24 de outubro de 1989, cujos textos, publicados no Diário

Oficial da União do dia 26 de outubro de 1989, são

reproduzidos em anexo a este decreto.

Artigo 2.º -

Ficam aprovados os Convênios ICMS95/89 e 107/89, o Ajuste

SINEF-21/89 e o Protocolo ICMS31/89, todos celebrados em Brasília,

DF, no dia 24 de outubro de 1989, cujos textos, publicados no Diário

Oficial da União do dia 26 de outubro de 1989. são

reproduzidos em anexo a este decreto.

Artigo 3.º -

Este decreto entrará em vigor na data de sua publicação.

Palácio dos Bandeirantes, 31 de outubro de 1989

ORESTES

QUÉRCIA

José Machado de Campos Filho, Secretário

da Fazenda

Roberto Valle Rollemberg, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 31 de outubro

de 1989.

CONVÊNIO ICMS N.º 95, DE 24 DE OUTUBRO DE 1989

Dispõe

sobre a emissão de documentos fiscais e a escrituração

de livros fiscais por contribuinte usuário de sistema

eletrônica de processamento de dados. O Ministro da Fazenda e

os Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 17.ª Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 24 de outubro de 1989, resolvem celebrar

o seguinte

CONVÊNIO

CAPÍTULO I

Dos Objetivos

e do Pedido

SEÇÃO I

Dos Objetivos

Cláusula

primeira - A emissão e escrituração por

sistema eletrônico de processamento de dados dos documentos

fiscais previstos nos convênios do Sistema Nacional Integrado

de Informações Econômico-fiscais (SINIEF), de 15

de dezembro de 1970 e de 21 dc fevereiro de 1989 e seus ajustes, bem

como os livros fiscais a seguir enumerados, far-se-ão de

acordo com as disposições deste Convênio:

I

- Registro de Entradas;

II - Registro de Saídas;

III - Registro de Controle da Produção e do

Estoque; e

IV - Registro de Inventário.

SEÇÃO

II

Do Pedido

Cláusula segunda - O uso do

sistema eletrônico de processamento de dados será

autorizado pelo fisco da unidade da Federação a que

estiver vinculado o estabelecimento interessado, em requerimento

preenchido em formulário próprio, em 4 (quatro) vias,

conforme modelo anexo, contendo as seguintes informações:

I - motivo do preenchimento;

II - identificação

e endereço do contribuinte;

III - documentos e

livros a serem processados;

IV - unidade de processamento

de dados;

V - configuração dos equipamentos;

VI - Identificação e assinatura do

declarante.

§ 1.º - O pedido referido nesta Cláusula, a critério de cada unidade da Federação, deverá ser instruído com os modelos dos documentos e livros fiscais a serem emitidos ou escriturados pelo sistema.

§ 2.º - Atendidos os requisitos exigidos pelo fisco este terá 30 (trinta) dias para sua apreciação.

§ 3.º - A solicitação de alteração e a comunicação de desistência do uso do sistema eletrônico de processamento de dados obedecerão ao disposto no "caput" e '§ 2.º desta Cláusula, e serão apresentados ao fisco, com antecedência mínima de 30 (trinta) dias.

§ 4.º -

As vias do requerimento de que trata esta Cláusulas terão

a seguinte destinação:

1 - a original e

outra via serão retidas pelo fisco.

2 - uma via

será devolvida ao requerente para ser por ele entregue a

Divisão de Informações Econômico-fiscais

da Delegacia da Receita Federal a que estiver subordinado;

3

- uma via será devolvida ao requerente para servir como

comprovante da autorização.

Cláusula

terceira - Os contribuintes que se utilizarem de serviços

de terceiros prestarão no pedido de que trata a Cláusula

anterior as informações ali enumeradas relativamente ao

prestador do serviço.

CAPÍTULO II

Das Condições

para Utilização do Sistema

SEÇÃO I

Da Documentação Técnica

Cláusula

quarta - O contribuinte usuário de sistema eletrônico

de processamento de dados deverá manter, na unidade

responsável pelo processamento, documentação

minuciosa, completa e atualizada do sistema, contendo descrição,

gabarito de registro ("lay-out") dos arquivos, listagem dos

programas e as alterações ocorridas no período a

que se refere a Cláusula trigésima terceira.

Parágrafo único - Fica facultado às unidades da Federação discriminarem a documentação a que se refere esta Cláusula.

SEÇÃO II

Das Condições Específicas

Cláusula

quinta - O estabelecimento que emitir, por sistema eletrônico

de processamento de dados, se documentos fiscais a, que se refere a

Cláusula primeira estará obrigado a manter, pelo prazo

de 2 (dois) anoa, arquivo magnético com registro fiscal

referente à totalidade das operações de entradas

e de saídas e das aquisições e prestações

realizadas no exercício de apuração:

I -

por totais de documentos fiscais quando se tratar de:

a)

Nota Fiscal, modelo 1:

b) Nota Fiscal de Entrada, modelo 3:

c)

Mota Fiscal de Serviço de Transporte, modelo 7, quando emitida

por prestador de serviços de transporte ferroviário de

cargas.

d) Conhecimento de Transporte Rodoviário de

Cargas, modelo 8:

e) Conhecimento de Transporte Aquaviário

de Cargas, modelo B. e

f) conhecimento Aéreo,

modelo 10.

II - por total diário por espécie

de documento fiscal quando se tratar de:

a) Cupom Fiscal

PDV.

b) Nota Fiscal de Venda a Consumidor, modelo 2, e

suas substituições legais:

c) Nota

Fiscal/Conta de Energia Elétrica, modelo 6: e

d) Nota

Fiscal de Serviço de Telecomunicações, modelo

22.

§ 1 - O disposto nesta Cláusula não se aplica aos demais documentos fiscais.

§ 2.º - O contribuinte do imposto sobre Produtos industrializados IPI deverá manter arquivado em meio magnético as Informações a nível de Item (classificação fiscal), conforme dispuser a legislação específica deste imposto.

§ 3.º - Os signatários poderão ampliar o prazo de retenção do arquivo magnético, de acordo com a capacidade contributiva e porte do estabelecimento.

§ 4.º -

Os Estados e o Distrito Federal poderão exigir manutenção

em arquivo magnético das informações a nível

de Item.

Cláusula sexta - Ao estabelecimento que

requerer autorização para emissão de documento

fiscal por sistema eletrônico de processamento de dados será

concedido o prazo de 1 (um) ano, contado da data da autorização,

para adequar-se às exigências desta seção.

Parágrafo único

- Sem prejuízo do prazo previsto na Cláusula

anterior, durante a fluência do prazo previsto nesta Cláusula,

o estabelecimento fica obrigado a compor o arquivo magnético

com registros referentes aos documentos que emitir pelo mesmo

sistema.

Cláusula sétima - As unidades da

Federação poderão dispensar os depósitos

fechados e as microempresas das condições impostas

nesta seção.

CAPÍTULO III

Dos

Documentos Fiscais

SEÇÃO I

Da Nota Fiscal

Cláusula oitava - A Nota Fiscal, modelo 1, emitida

por sistema eletrônico de processamento de dados, deverá

conter todos os requisitos previstos no SINIEF, concentrando em campo

próprio, na parte inferior do documento e em ordem sequencial,

as seguintes informações:

I - data da

emissão.

II - CGC do estabelecimento emitente:

III

- inscrição estadual do estabelecimento emitente:

IV - unidade da Federação do estabelecimento

emitente:

V - CGC do estabelecimento destinatário:

VI - inscrição estadual do estabelecimento

destinatário:

VII - unidade da Federação

do estabelecimento destinatário:

VIII - série

subsérie e número de ordem da Nota Fiscal:

IX -

valor do IPI:

X - base de cálculo do ICMS;

XI

- alíquota do ICMS:

XII - valor do ICMS:

XIII

- data da efetiva saída.

§ 1.º - Tratando-se de não contribuinte do IPI, o campo destinado a Indicar o requisito previsto no Inciso IX poderá ser suprimido.

§ 2.º - As indicações referentes ao transportador, ás características dos volumes e a data da efetiva saída das mercadorias do estabelecimento emitente poderão ser feitas mediante a utilização de qualquer meio gráfico indelével.

§ 3.º -

Na operação com mais de uma alíquota ao ICMS as

indicações dos incisos X a XI serão informadas

somente no corpo da Nota Fiscal e em forma de demonstrativo, no qual

constará a base do cálculo do ICMS, separada por

alíquota, ainda que por meio de código.

Cláusula

nona - A Nota Fiscal referida na Cláusula anterior será

emitida, no mínimo, em 3 (três) vias, com a seguinte

destinação:

I - a 1.ª e a 2.ª vias

acompanharão a mercadoria e serão entregues, pelo

transportador, ao destinatário:

II - a 3.ª via

ficará em poder do emitente, para exibição ao

fisco.

§ 1.º - O fisco a que estiver vinculado o estabelecimento destinatário poderá, ao interceptor as mercadorias em sua movimentação, reter a 2.ª via da respectiva Nota Fiscal, visando a l.ª via, ou ainda recolher a 2.º via em poder do destinatário.

§ 2.º -

A unidade da Federação a que estiver vinculado o

estabelecimento emitente poderá exigir, nas operações

interestaduais, a emissão de via via adicional da Nota Fiscal

para retenção pelos seus postos de fiscalização

de mercadorias em trânsito.

Cláusula décima

- Na saída para o exterior, a Nota Fiscal será

emitida:

I - se o embarque as processar na unidades da

Federação do remetente, na forma prevista na Cláusula

nona:

II - se o embarque se processar em outra unidade de

Federação com uma via adicional, que será

entregue ao fisco do local ao embarque, observado, quanto às

demais, o disposto na Cláusula nona.

Cláusula

décima primeira - Na saída de produtos

industrializados de origem nacional, com destino à Zona Franca

de Manaus, sujeitos à comprovação de

internamento, o contribuinte apresentará, à repartição

fiscal a que estiver vinculado, a 1ª e a 2ª vias da Nota

Fiscal, juntamente com 2 (duas) vias adicionais, com a seguinte

destinação:

I - a 1ª e a 2ª vias

de Nota Fiscal, visadas pela repartição referida no

"caput" desta Cláusula, acompanharão a

mercadoria e serão entregues, pelo transportador, ao

destinatário:

II - 1 (uma) via adicional,

igualmente visada, acompanhará as mercadorias até o

local do destino, devendo ser entregue à unidade da

Superintendência da Zona Franca de Manaus (SUFRAMA), na forma e

para os fins ao artigo 49 do SINIEF:

III - 1 (uma) via

adicional será retida pela repartição fiscal que

visou a Nota Fiscal.

Cláusula décima segunda -

As vias adicionais, previstas nas Cláusulas nona, décima

e décima primeira, poderão ser substituídas por

cópias reprográficas da 1ª via da Nota Fiscal.

Cláusula décima terceira - O contribuinte

remeterá às Secretarias de Fazenda ou de Finanças

das unidades da Federação destinatárias da

mercadoria, até o dia 15 (quinze) do primeiro mês de

cada trimestre civil, Listagem de Operações

Interestaduais, conforme modelo em anexo, relativa às

operações interestaduais efetuadas no trimestre

anterior, facultado ao fisco da unidade da Federação de

origem exigir uma via da mencionada listagem.

§ 1.º -

Da listagem deverão constar, além do nome, endereço,

CEP, números de inscrição, estadual e no CGC, do

estabelecimento emitente, as seguintes indicações:

1

- número, série, subsérie e data da emissão

da Nota Fiscal:

2 - nome, endereço, CEP, números

de inscrição, estadual e no CGC, do estabelecimento

destinatário:

3 - valor contábil;

4

- base de cálculo do ICMS.

5 - valores do IPI e do

ICMS.

6 - valor do ICMS - substituição

tributária:

7 - valor das mercadorias isentas ou

não tributadas.

§ 2.º -

Na elaboração da listagem serão observadas:

1

- ordem crescente de CEP, com espacejamento maior na mudança

do mesmo.

2 - ordem crescente de CGC, dentro de cada CEP:

3 - ordem crescente de número de Nota Fiscal,

dentro de cada CGC.

§ 3.º - Sempre que, indicada uma operação em listagem, ocorrer posterior retorno de mercadoria por não ter sido entregue ao destinatário, emitir-se-á listagem autônoma, esclarecedora do fato, qua será remetida juntamente com a relativo ao trimestre em que se verificar o retorno.

§ 4.º - A listagem remetida a cada unidade da Federação restringir-se-á aos destinatários nele localizados.

§ 5.º - A listagem prevista nesta Cláusula poderá ser substituída por arquivo magnético, mediante prévio entendimento entre o fisco e o contribuinte;

SEÇÃO II

De Nota Fiscal de Entrada

Cláusula décima

quarta - A Nota Fiscal de Entrada, modelo 3, emitida por sistema

eletrônico de processamento de dedos, deverá conter

todos os requisitos previstos no SINIEF, concentrando em campo

próprio. na parte inferior do documento e em ordem sequencial,

as seguintes indicações:

I - data da

emissão:

II - CGC do estabelecimento emitente:

III

- inscrição estadual do estabelecimento emitente:

IV - unidade da Federação do estabelecimento

emitente:

V - CGC do estabelecimento remetente.

VI

- inscrição estadual do estabelecimento remetente.

VII - unidade de Federação do

estabelecimento remetente:

VIII - série, subsérie

e número de ordem da Nota Fiacal de Entrada:

IX -

valor do IPI;

X - base de cálculo do ICMS;

XI

- alíquota do ICMS;

XII - valor do ICMS;

XIII

- data da efetiva entrada

§ 1.º - Tratando-se de não contribuinte do IPI, e campo destinado a indicar o requisito previsto no inciso IX poderá ser suprimido.

§ 2.º - As indicações referentes ao transportador, às características dos volumes e à data da efetiva entrada das mercadorias no estabelecimento emitente poderão ser feitas mediante a utilização de qualquer meio gráfico indelével.

§ 3.º - Na operação com mais de uma alíquota do ICMS as indicações dos incisos X a XI serão informados somente no corpo de Nota Fiscal de Entrada e em forma de demonstrativo, no qual constará a base de cálculo do ICMS, separada por alíquota, ainda que por meio de código.

SEÇÃO III

Dos conhecimentos de Transporte Rodoviário, de Transporte

Aquaviário e Aéreo

Cláusula décima

quinta - Na hipótese de emissão por sistema

eletrônico de processamento de dados de Conhecimento de

Transporte Rodoviário de Cargas, Conhecimento de Transportes

aquaviário de Cargas e Conhecimento Aéreo, o

contribuinte remeterá às Secretarias da Fazenda ou de

Finanças das unidades da Federação destinatárias

de mercadoria, até o dia 15 (quinze) do primeiro mês de

cada trimestre civil, Listagem de Prestações

Interestaduais, conforme modelo em anexo, relativa às

prestações interestaduais efetuadas no trimestre

anterior, facultado ao fisco de unidade da Federação de

origem exigir uma via da mencionada listagem.

§ 1.º -

Da listagem deverão constar, além do nome, endereço,

CEP, números de inscrição, estadual e no CGC, do

estabelecimento emitente, período das informações

e data de emissão da listagem, as seguintes indicações:

1 - dados do conhecimento:

a) número,

série, subsérie a data da emissão e modelo;

b)

condição do frete (CIF ou FOS);

c) valor

contábil da prestação;

d) valor do

ICMS;

2 - dados da carga transportada;

a) tipo

de documento;

b) número, série,subsérie

e data a emissão;

c) nome, CEP e números de

inscrição,estadual e no CGC,dos estabelecimentos

remetente e destinatário:

d) - valor contábil

da operação.

§ 2.º -

Na elaboração da listagem,quanto ao destinatário,serão

observadas:

1 - ordem crescente da CEP, com espacejamento

maior na mudança mesmo;

2 - ordem crescente de CGC,

dentro de cede CEP;

3 - ordem crescente de número

de Nota Fiscal,dentro de cada

§ 3.º - A listagem remetida a unidade da Federação restringir-se-á aos destinatários nele localização.

§ 4.º - A listagem prevista nesta Cláusula poderá ser substituída por arquivo magnética,mediante prévio atendimento entre o fiscal e o contribuinte.

§ 5.º - Não deverão constar da listagem prevista nesta seção os conhecimentos emitidos em função de redespacho de subcontratação.

SEÇÃO IV

Das Disposições Comuns aos Documentos Fiscais

Cláusula décima sexta - No caso de

impossibilidade técnica para a emissão dos documentos

fiscais a que se refere a cláusula primeira, por sistema

eletrônico de processamento de dados,em caráter

excepcional, que poderá o documento ser preenchido

datilograficamente,hipótese em que deverá ser incluído

no sistema.

Cláusula décima sétima -

As vias dos documentos fiscais;que devem ficar em poder do

estabelecimento emitente,serão enfeixadas em grupos de até

500 (quinhentos),obedecida sua ordem numérica sequencial.

SEÇÃO V

Dos formulários Destinados à

emissão de Documentos Fiscais

SUBSEÇÃO I

Das Disposições Comuns aos formulários

Destinados à Emissão de Documentos Fiscais

Cláusula

décima oitava - Os formulários destinados à

emissão dos documentos fiscais e que se refere a cláusula

primeira deverão:

I - ser numerados

tipograficamente,poe modelo,em ordem consecutiva de 1.ª 998.889,

reiniciada a numeração,quando atingido sete limite.

II

- ser impressos tipograficamente,facultada a impressão por

sistema eletrônico de processamento de dados da série a

subsérie e, no que se refere à identificação

do emitente:

a) do endereço do estabelecimento;

b)

do número da inscrição estadual no CGC; e

c)

do número de Inscrição estadual;

III -

ter o número do documento fiscal impresso por sistema

eletrônico de processamento de dados, em ordem numérica

sequencial consecutiva,por por estabelecimento,independentemente da

numeração tipográfica

IV - conter o

nome, o endereço a os números de inscrição,

estadual a ao CGC, do impressor do formulário, a data e a

quantidade da impressão, os números de ordem do

princípio para impressão de documentos Fiscais.

V

- quando inutilização antes de se transformaram em

documentos ser enfeixados em grupo uniforme de até 200

(duzentos) jogos, em ordem numérica seqüencial,

permanecendo em poder do estabelecimento emitente, pelo prazo de 5

(cinco) anos, contado do encerramento do exercício de apuração

em que ocorreu o fato.

Cláusula décima nona - À

empresa que possua mais de um estabelecimento é permitido o

uso do formulário com numeração tipográfica

única, desde que destinado à emissão de

documentos fiscais do mesmo modelo.

§ 1.º - localizando-se os estabelecimentos em unidades da Federação fiscais de que trata o inciso IV da cláusula anterior,deverão ser precedidos das siglas das respectivas unidades da Federação.

§ 2.º - O controle de utilização será exercido nos estabelecimentos do encomendante e dos usuários do formulário.

§ 3.º - O uso de formulários com numeração tipográfica única poderá ser estendido a estabelecimento não relacionado na correspondente autorização, desde que haja aprovação prévia pela repartição fiscal a que estiver vinculado.

SUBSEÇÃO II

Da Autorização para Confecção de

Formulários Destinados à Emissão de Documentos

Fiscais

Cláusula vigésima - Os

estabelecimentos gráficos somente poderão confeccionar

formulários destinados à emissão de documentos

fiscais mediante prévia autorizado da repartição

competente dos fiscos das usuários,nos termos previstos no

SINIEF.

§ 1.º - Na hipótese da Cláusula anterior,serão solicitadas tantas autorizações quantos forem os estabelecimentos usuários,nelas se indicando os dados cadastrais de todos eles,bem como a quantidade total de formulários a serem Impressos e utilizados em comum.

§ 2.º - Será permitida a solicitação de autorização única ao contribuinte que mantiver mais de um estabelecimento na mesma unidade da Federação.

§ 3.º - Relativamente às confecções subseqüentes à primeira, a respectiva autorização somente será concedida mediante a apresentação da 2.ª via do formulário da autorização imediatamente anterior,oportunidade em que a repartição fiscal anotará,nesta via,a circunstância de foi autorizada a confecção dos impressos fiscais,em continuação, bem como os números correspondentes.

CAPÍTULO IV

Da

Escrita Fiscal

SEÇÃO I

Do Registro Fiscal

Cláusula vigésima primeira - Entende-se por

registro fiscal as informações em meio

magnético,referentes aos elementos contidos nos documentos

fiscais.

Cláusula vigésima segunda - O

armazenamento do registro fiscal em meio magnético serpa

disciplinado pelo Manual de Orientação de que trata o

presente convênio.

Cláusula vigésima

terceira - O arquivo magnético de registros fiscais,

conforme especialização e modelo previstos no Manual de

Orientação, conterá as seguintes informações:

I - identificação do registro:tipo e

situação.

II - data de lançamento.

III - CGC do emitente/remetente/destinatário.

IV

- inscrição estadual do

emitente/remetente/destinatário.

V - unidade da

Federação do emitente/remetente/destinatário;

VI - Identificação do documento

fiscal:modelo,série,subsérie e número de ordem:

VII - Código Fiscal de Operações e

Prestações.

VIII - valores a serem

consignados nos livros Registro de Estradas ou Registro de Saídas.

e

IX - Código da Situado Tributária da

operação,federal e estadual.

Parágrafo único

- Nas operações e prestações internas

relacionadas com ativo imobilizado e material de consumo as

informações poderão ser agrupadas pelo total

mensal, segundo a natureza da operação as prestação.

Cláusula vigésima quarta - A captação

e consistência dos dados referentes aos elementos contidos nos

documentos fiscais, para o meio magnético, a fim de compor o

registro fiscal, não poderão atrasar por mais de 5

(cinco) dias úteis, contados da data da operação

a que se referir.

Cláusula vigésima quinta -

Ficam os contribuintes autorizados a retirar do estabelecimento

os documentos fiscais, para o registro de que trata a Cláusula

vigésima primeira devendo a ele retornar dentro do prazo de 10

(dez) dias úteis, contados do encerramento do período

de apuração.

SECÃO II

Da Escrituração

Fiscal

Cláusula vigésima sexta - Os livros

fiscais previstas a este Convênio obedecerão aos modelos

anexos.

§ 1.º - É permitida a utilização de formulários em branco, desde que, em cada um deles, os títulos previstos aos modelos sejam impressas por sistema eletrônico de processamento de dados.

§ 2.º - Obedecida a independência de cada livro, os formulários serão numerados por sistema eletrônico de processamento de dados, em ordem numérica consecutiva de 1 a 999.888, reiniciada a numeração quando atingido este limite.

§ 3.º - Os formulários referentes a cada livro fiscal deverão ser enfeixados por exercício de apuração, em grupos de até 500 (quinhentas) folhas.

§ 4.º -

Relativamente aos livros Registro da Entradas, Registro de Saídas

e Registro de Controle da Produção e do Estoque, fica

facultado enfeixar os formulários mensalmente e reiniciar a

aumentação, mensal ou anualmente.

Cláusula

vigésima sétima - Os livros fiscais escriturados

por sistema eletrônico de processamento de dados serão

enfeixados a autenticados dentro de 60 (sessenta) dias, contados da

data do último lançamento.

Parágrafo único

- No caso do livro Registro de inventário, o prazo de 60

(sessenta) dias para fins de enfeixamento será contado a

partir da data do balanço ou, se a empresa não mantiver

escrita contábil, do último dia do ano civil.

Cláusula

vigésima oitava - É facultada a escrituração

das operações ou prestações de todo o

período de apuração através de emissão

§ 1.º - Para os efeitos desta Cláusula, havendo desigualdade entre os períodos de apuração do IPI e do ICMS, tomar-se-á por base e menor.

§ 2.º -

Os livros fiscais escriturados por sistema eletrônico de

processamento de dados deverão estar disponíveis no

estabelecimento do contribuinte, decorridos 10 (dez) dias úteis

contados do encerramento do período-de-apuração.

Cláusula vigésima nona - Os lançamentos

nos formulários constitutivos do livro Registro de Controle de

Produção e do Estoque poderão ser feitos de

forma continua, dispensado a utilização de formulário

autônomo para cada espécie, marca, tipo ou modelo de

mercadoria.

Parágrafo único

- O exercício da faculdade prevista a esta Cláusula

não excluirá a possibilidade de o fisco exigir, em

emissão especifica de formulário autônomo, a

apuração dos estoques, bem como as estradas e as saídas

de qualquer espécie, marca, tipo ou modelo de mercadoria.

Cláusula trigésima - É facultada a

utilização de códigos:

I - de

emitentes - para os lançamentos aos formulários

constitutivos do livro Registro de Entradas, elaborando-se Lista de

Códigos de Emitentes, conforme modelo anexo, que deverá

ser mantida em todos as estabelecimentos usuários do sistema.

II - de mercadorias - para os lançamentos aos

formulários constitutivos dos livros Registro de Inventário

a Registro de Controle as Produção e do Estoque,

elaborando-se Tabela de Código de Mercadorias, conforme modelo

anexo, que deverá ser mantida em todos os estabelecimentos

usuários do sistema.

CAPÍTULO V

Da

Fiscalização

Cláusula trigésima

primeira - O contribuinte fornecerá ao fisco, quando

exigido, os documentos e arquivo magnético de que trata este

Convênio, no prazo de 5 (cinco) dias úteis contados da

data da exigência.

Cláusula trigésima

segunda - O contribuinte que escriturar livros fiscais por

sistema eletrônico de processamento de dadas fornecerá

ao fisco, quando exigido, através de emissão especifica

de formulário autônomo, de registros ainda não

impressos.

Parágrafo único - Não será inferir a 10 (dez) dias úteis a prazo para o cumprimento da exigência de que trata esta Cláusula.

CAPÍTULO

VI

Disposições Finais a Transitórias

Cláusula

trigésima terceira - Para os efeitos deste Convênio,

entende-se , como exercício de apuração o

período compreensivo entre 1.º de janeiro e 31 de

dezembro.

Cláusula trigésima quarta - Aplicam-se

ao sistema de emissão de documentos fiscais de escrituração

de livros fiscais, previsto a este Convênio, as disposições

contidas no SINTE e sua alterações, no que não

estiver excepcionado ou disposto de forma diversas.

Cláusula

trigésima quinta - Na salvaguarda de seus interesses o

fisco poderá impor restrições ou impedir a

utilização do sistema eletrônico de processamento

de dados para emissão de documentos fiscais e/ou escrituração

de livros fiscais.

Cláusula trigésima sexta - Os

signatários aprovarão, através de protocolo,

Manual de Orientação contendo instruções

operacionais complementares necessárias à aplicação

deste Convênio.

Cláusula trigésima sétima

- Os contribuintes, que já se utilizam de sistema

eletrônico de processamento de dados para emissão de

documentos e/ou escrituração de livros fiscais,

autorizados nos termos do Convênio ICM 1/84, de 8 de maio de

1984 e suas alterações, ficam sujeitos ás normas

deste Convênio, dispensados de formularem o Pedido de uso

previsto ns Cláusula segunda.

Cláusula trigésima

oitava - Este Convênio entrará em vigor na data de

sua publicação no Diário Oficial da União,

revogados o Convênio ICM 1/84, de 8 de maio de 1984, e suas

alterações.

CONVÊNIO

ICMS Nº 96, DE 24 DE OUTUBRO DE 1989

Dispõe sobre

a implicabilidade do Convênio ICM 10/77 em relação

às operações com trigo nacional da

safra

89/90. O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 17ª.

Reunião Extraordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 24 de

outubro de 1989, tendo em vista o disposto na Lei Complementar nº

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - O diferimento previsto na

Cláusula primeira do Convênio ICM 10/77 deixa de

aplicar-se ao trigo da safra 89/90.

Cláusula segunda -

O pagamento do imposto nas aquisições de trigo de safra

referida na Cláusula anterior, na condição de

substituto tributário, será efetuado pelo CTRIN em 9 de

novembro de 1989, 9 de dezembro de 1989 e 9 de janeiro de 1990,

relativamente a um terço da safra 89/90 em cada uma das datas

referidas.

Cláusula terceira - A base de cálculo

para pagamento do imposto previsto neste Convênio será o

preço de aquisição do mês anterior ao do

pagamento.

Cláusula quarta - O valor do imposto

será calculado com base na alíquota interna vigente no

Estado de localização do produtor.

Cláuaula

quinta - O Imposto pago na aquisição do trigo nas

condições deste Convenio será levado a crédito

do CTRIN para compensação com os débitos

decorrentes das operações com trigo que venha a

praticar.

Cláusula sexta - Este Convênio

entra em vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos à data do primeiro

pagamento.

CONVÊNIO

ICMS Nº 98, DE 24 DE OUTUBRO DE 1989

Autoriza os Estados

e o Distrito Federal a conceder isenção do ICMS no

fornecimento de água natural e dá outras providências.

O Minístro da Fazenda e os Secretários de Fazenda

ou Finanças dos Estados e do Distrito Federel, na 17ª

Reunião Extraordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 24 de

outubro de 1989, tendo em vista o disposto na Lei Complementar nº

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito

Federal autorizados a:

I - conceder isenção

do ICMS em operações com água natural

canalizada, nas hipóteses previstas na legislação

estadual, ~

II - conceder dispensas do recolhimento do

imposto devido do eté a data da implementação

deste Convênio.

Cláusula segunda - Este

Convênio entra em vigor na data da publicação de

sua ratificação nacional, produzindo efeitos até

30 de abril de 1991.

CONVÊNIO

ICMS Nº 99, DE 24 DE OUTUBRO DE 1989

Autoriza os Estados

e o Distrito Federal a conceder isenção de ICMS às

prestações de serviços de transporte rodoviário

de passageiros realizadas por táxi.

O Ministro da Fazenda

a os Secretários de Fazenda ou Finanças dos Estados e

do Distrito Federal, na 17ª Reunião Extraordinária

do Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 24 de outubro de 1989, tendo em vista o

disposto na Lei Complementar nº 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados e o Distrito Federal autorizados a:

I - conceder isenção do ICMS às

prestações de serviços de transporte rodoviário

de passageiros, realizadas por veículos registrados na

categoria de aluguel (táxi)

II - conceder dispensa

do recolhimento do imposto devido em operações

referidas nesta Cláusula até a data da entrada em vigor

deste Convênio.

Cláusula segunda - Este

Convênio entra em vigor na data da publicação de

sua retificação nacional.

CONVÊNIO

ICM Nº 100, DE 24 DE OUTUBRO DE 1989

Dispõe sobre

o aproveitamento dos valores pagos a título de direitos

autorais, artísticos a conexos como crédito do ICMS.

O

Ministro da Fazenda e os Secretários de Fazenda ou Finanças

dos Estados e do Distrito Federal, nº 17ª. Reunião

Extraordinária do Conselho de Política Fazendária,

realizada em Brasília,DF, no dia 24 de outubro de 1989, tendo

em vista o disposto na Lei Complementar nº 24, de 07 de janeiro

de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - as empresas produtores de discos fonográficos e

de outros suportes com som gravados poderão utilizar, até

30 de abril de 1990, como crédito do imposto, o valor dos

direitos autorais, artísticos e conexos, comprovadamente pagos

aos autores e artistas nacionais, nos termos do que for regulamentado

pela Secretaria da Fazenda ou de Finanças dos Estados ou do

Distrito Federal.

§ 1.º - Somente serão

lançados a título de crédito a que se refere

esta Cláusula os valores pagos durante o mês e até

o limite de 701 (setenta por cento) do saldo devedor do imposto

apurado no mês, relativo às operações

efetuadas com discos fonográficos e com outros suportes com

som gravados, após a compensação dos créditos

dos insumos, energia elétrica e transporte.

§ 2.º - Fica expressamente vedado o aproveitamento do excedente na mesma ou em outra empresa, ou a transferência de crédito de uma para outra empresa.

§ 3.º -

O beneficio previsto neste Convênio fica condicionado a

entrega, até o dia 10 (dez) do mês subsequente, à

respectiva Secretaria da Fazenda ou de Finanças e a Secretaria

da Receita Federal, de relação dos pagamentos efetuados

no mês anterior a título de direitos autorais,

artísticos e conexos com a Identificação dos

beneficiários, seus domicílios e inscrição

no CPF-NF.

Cláusula segunda - Para a apuração

a que se refere o § 19 da Cláusula anterior poderá

ser exigida escrituração em separado das operações

realizadas com discos fonográficos e com outros suportes com

som gravados.

Cláusula terceira - Este Convênio

entra em vigor na data da publicação de sua ratificação

nacional, retroagindo seus efeitos a 19 de novembro de 1989.

CONVÊNIO

ICMS Nº 101, DE 24 DE OUTUBRO DE 1989

Concede

redução de base da cálculo nas saídas

Internas dos derivados de petróleo que menciona.

O

Ministro da Fazenda a os Secretários de Fazenda eu Finanças

dos Estados e do Distrito Federal, na 17ª Reunião

Extraordinária do Conselho de Politica Fazendária,

realizada em Brasília,DF, no dia 24 de outubro de 1989, tendo

em vista o disposto na Lei Complementar nº 24, de 07 de Janeiro

de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Acordam os Estados e o Distrito Federal as concede

redução da base de cálculo do ICMS nas saídas

internas dos produtos a seguir arrolados, de tal forma que a

incidência do imposto resulte nos percentuais Indicados:

I

- de óleo diesel, 128;

II - de gasolina a

querosene de aviação, 128; e

III - de gás

liquefeito de petróleo, de nafta para geração de

gás e de gás de nefta, 6%.

Cláusula

segunda - Este Convênio entra e vigor na data da publicação

de sua retificação nacional, produzindo efeitos de 1º

de novembro s 31 de dezembro de 1989.

CONVÊNIO

ICMS Nº 104, DE 24 DE OUTUBRO DE 1989

Autoriza a

concessão de isenção do ICMS na importação

de bens destinados a ensino, pesquisa a serviços

médico-hospitalares.

O Ministro da Fazenda a os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 17ª. Reunião Extraordinária

do Conselho de Politica Fazendária, realizada em Brasília,

DF, no dia 24 de outubro de 1989, tendo em vista o disposto na Lei

Complementar nº 24, de 07 de Janeiro de 1975, resolvem celebrar

o seguinte

CONVÊNIO

Cláusula primeira - Ficam

os Estados e o Distrito Federal autorizados a conceder, até 30

de abril de 1991, Isenção do ICMS no recebimento de

aparelhos, máquinas, equipamentos e instrumentos

médico-hospitalares ou técnico-cientificos

laboratoriais, sem similar nacional, Importados do exterior

diretamente por órgãos ou entidades da administração

pública,direta ou indireta, bem como fundações

ou administração publica, direta eu indireta, bem como

fundações ou entidades beneficentes ou de assistência

social que preencham os requisitos previstos no artigo 14, do Código

Tributário Nacional.

§ 1.º - O disposto nesta Cláusula somente se aplica na hipótese de as mercadorias se destinarem a atividades de ensino, pesquisa ou prestação de serviços médico-hospitalares.

§ 2.º - O benefício previsto nesta Cláusula estende-se "os casos de doação ainda que exista similar nacional do bem Importado

§ 3.º -

A isenção será concedida, individualmente,

mediante despacho da Secretaria de Fazenda ou de Finanças do

Estado ou do Distrito Federal.

Cláusula segunda -

Ficam os Estados e o Distrito Federal autorizados a dispensar o

recolhimento do ICMS em relação às importações

previstas na Cláusula anterior, ocorridas a partir de 19 de

maio de 1989 até o terno inicial de vigência do presente

Convênio.

Cláusula terceira - Este Convênio

entra em vigor na data da publicação de sua ratificação

nacional.

CONVÊNIO

ICMS Nº 106, DE 24 DE OUTUBRO DE 1989

Revoga o § 2º

da Cláusula primeira do Convênio ICM 44/75, de 10.12.75.

O Ministro da Fazenda a os Secretários de Fazenda ou

Finanças dos Estados a do Distrito Federal, na 17ª

Reunião Extraordinária do Concelho de Política

Fazendária, realizada em Brasília,DF, no dia 24 de

outubro de 1989, tando em vista e diaposto na Lei Complementar no 24,

de 07 de Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica revogado o § 2º

da Cláusula primaria do Convênio ICM 44/75, de 10 de

dezembro de 1975, passando o § 10 a único.

Cláusula

segunda - Este Convênio entra em vigor na data da

publicação de sua retificação nacional,

produzindo efeitos a partir de 01.12.89.

CONVÊNIO

ICMS Nº 107, DE 24 DE OUTUBRO DE 1989

Dispõe

sobre a substituição tributária nas operações

com veículos automotores.

O Ministro da Fazenda a os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 17ª Reunião Extraordinária do

Conselho de Política Fazendária, realizada em Brasília,

DF, no dia 24 de outubro de 1989, tendo em vista o disposto no

parágrafo único do artigo 25 do Convênio XCM

66/88, de 14 de dezembro de 1988, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Nas

operações Interestaduais com veículos

classificados nas posições 87.02 s 87.06 e 87.09 da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - fica

atribuída ao estabelecimento industrial fabricante a

responsabilidade pela retenção e recolhimento do

Imposto de Circulação de Mercadorias e de Prestação

de Serviço devido na subsequente saída ou na entrada

com destino do ativo imobilizado.

§ 1.º - O disposto nesta Cláusula aplica-se aos acessórios colocados no veiculo pelo estabelecimento responsável pelo pagamento do imposto.

§ 2.º -

O regime de que treta este Convênio não se aplica:

1

- a transferência de veículo entre estabelecimentos da

empresa fabricante, hipótese em que a responsabilidade pelo

pagamento do imposto retido recairá sobre o estabelecimento

que realizar a operação interestadual;

2 - às

saídas com destino a industrialização.

§ 3.º -

Aplicam-se às operações que destinem os veículos

a zona Franca de Manaus ou à Amazônia Ocidental as

disposições deste Convênio.

Cláusula

segunda - O disposto na Cláusula anterior, aplica se, no

que couber, a estabelecimento destinatário que efetuar

operação Interestadual, para fine da comercialização

ou de integração no ativo imobilizado.

§ 1.º - Na hipótese desta Cláusula, e para fins de ressarcimento junto ao estabelecimento que efetuou a primeira retenção, sendo o remetente distribuidor autorizado, será por este emitida a nota fiscal no valor do imposto originalmente retido, acompanhada de cópia do documento de arrecadação relativo á operação interestadual.

§ 2.º -

O estabelecimento que efetuou a primeira retenção

poderá deduzir do recolhimento seguinte efetuar em favor da

mesma unidade da Federação, a parcela do imposto a que

se refere o parágrafo anterior, desde que disponha dos

documentos comprobatórios da situação.

Cláusula

terceira - A base de cálculo do imposto para fins de

substituição tributária será o valor

correspondente ao preço de venda a consumidor constante de

tabela estabelecida por órgão competente ou, na falta

desta, pelo fabricante, acrescido do valor do frete e do IPI.

Cláusula quarta - A alíquota a ser aplicada

sobre a base de cálculo prevista na Cláusula anterior

será a vigente para as operações internas no

Estado de destino.

Cláusula quinta - O valor do

imposto retido será a diferença entre a calculo de

acordo com o estabelecimento nas Cláusulas terceira e quarta e

o imposto devido pela operação do estabelecimento

remetente.

Parágrafo único

- Nas operações previstas no parágrafo

terceiro da Cláusula primeira, o valor do imposto retido a

diferença entre o calculo de acordo com as Cláusulas

terceira e quarta e o valor do crédito previsto no inciso I do

artigo 49 do Decreto-lei federal n.º 288, de 28 de fevereiro de

1967.

Cláusula sexta - O imposto retido deverá

ser recolhido em agência do Banco oficial do Estado

destinatário, ou, na sua falta, em agência de qualquer

Banco indicado pelo Estado localizada na praça do

estabelecimento remetente, em conta especial, a crédito do

Governo em cujo território se encontra estabelecido o

adquirente dos veículos, até o dia 09 do mês

subsequente ao da saída, por meio de Guia Nacional de

Recolhimento de Tributos Estaduais.

Parágrafo único

- O Banco recebedor deverá repassar os recursos ao Tesouro

do Estado da Secretaria da Fazenda ou Finanças do Estado

destinatário, no segundo dia útil após a data da

arrecadação.

Cláusula sétima -

No caso de desfazimento do negócio antes da entrega do

veículo, se o imposto retido já houver sido

recolhimento, aplica-se o disposto no § 2.º da Cláusula

segunda.

Cláusula oitava - Constitui crédito

tributário da unidade federada de destino o imposto retido,

bem como correção monetária, multas, juros de

mora e demais acréscimo legais com eles relacionados.

Cláusula nona - O estabelecimento que efetuar a

retenção indicará na respectiva nota fiscal os

valores do imposto retido e da sua base de cálculo.

Cláusula

décima - As mercadorias sujeitas ao regime de substituição

tributária serão objeto de emissão distinta de

nota fiscal em relação ás mercadorias não

sujeitas a esse regime.

Cláusula décima primeira

- Ressalvada a hipótese da Cláusula segunda, na

subsequência saída das mercadorias tributadas de

conformidade com este Convênio, fica dispensado qualquer outro

pagamento do imposto.

Cláusula décima segunda -

O estabelecimento que efetuar a retenção do imposto

remeterá a Secretaria da Fazenda ou de Finanças da

unidade federada de destino, até 10 dias após o

recolhimento previsto na Cláusula sexta, listagem, emitida por

processamento de dados, contendo as seguintes indicações:

I - nome, endereço, CEP, número de

inscrição, estadual e no CGC, dos estabelecimentos

emitente e destinatário:

II - número, série

e subsérie e data da emissão da nota fiscal;

III

- valores totais das mercadorias;

IV - valor da

operação;

V - valores do IPI e ICMS

relativos à operação;

VI - valores

das despesas acessórias;

VII - valor da base de

cálculo do imposto retido;

VIII - valor do imposto

retido;

IX - nome do banco em que oi efetuado o

recolhimento, data e número do respectivo documento de

arrecadação.

§ 1.º -

Na elaboração da listagem serão observadas:

1

- ordem crescente de CEP, com espacejamento maior na mudança

de CEP:

2 - ordem crescente de inscrição no

CGC, dentro de cada CEP;

3 - ordem crescente do número

na nota fiscal, dentro de cada CGC.

§ 2.º -

A listagem prevista nesta Cláusula substituirá a da

Cláusula décima terceira do Convênio ICMS

95/89, de 24.10.89.

§ 3.º -

Poderão ser objeto de listagem em apartado, emitida por

qualquer meio, as operações em que tenha ocorrido o

desfazimento do negócio previsto na Cláusula sétima.

Cláusula décima terceira - A fiscalização

do estabelecimento responsável pela retenção

antecipada do imposto poderá ser exercida, indistintamente,

pelas unidades da Federação envolvidas na operação,

condicionando-se a do fisco do Estado de destino da mercadoria a

credenciamento prévio da Secretaria de Fazenda ou de Finanças

da unidade federada do estabelecimento a ser fiscalizado.

Cláusula

décima quarta - É facultado á unidade

federada de destino atribuir ao estabelecimento responsável

pela retenção, número de inscrição

e código de atividade econômica no seu cadastro de

contribuintes.

§ 1.º -

Pare efeito desta Cláusula, o contribuinte interessado

remeterá á Secretaria de Fazenda ou de Finanças

de destino:

1 - cópia do Instrumento constitutivo

da empresa;

2 - cópia do documento de inscrição

no cadastro geral de contribuinte do Ministério da

Fazenda-CGC.

§ 2.º -

O número de inscrição será aposto todo

documento dirigido à respectiva unidade de Federação.

Cláusula décima quinta - As disposições

deste Convênio não se aplicam:

I - às

remessas em que as mercadorias devam retornar ao estabelecimento

remetente;

II - aos acessórios colocados pelo

revendedor do veículo;

III - aos veículos

faturados anteriormente ao termo inicial dos efeitos do regime ora

instituído.

Cláusula décima sexta -

Os signatários adotarão o regime de substituição

tributária previsto neste Convênio também para as

operações internas.

Parágrafo

único -

Na hipótese prevista nesta Cláusula, o imposto devido

pelo estabelecimento fabricante será recolhido até o

dia 09 mês subsequente ao da ocorrência do fato gerador.

Cláusula

décima sétima - Este

Convênio entra em vigor na data da publicação de

sua retificação nacional, produzindo seus efeitos a

partir do primeiro dia do segundo mês subsequente àquela

publicação.

MINISTRO DA FAZENDA - MAILSON FERREIRA

DA NOBREGA; ACRE - ARMANDO TEIXEIRA P/ CARLOS OSCAR ABRANTES NOGUEIRA

GUEDES; ALAGOAS - ALCIONE TEIXEIRA DOS SANTOS; AMAZONAS - RICARDO

MANOEL NICÁCIO P/ ALFREDO PEREIRA DO NASCIMENTO; BAHIA -

RUBENS VAZ DA COSTA; CEARÁ - FRANCISCO JOSÉ LIMA MATOS;

DISTRITO FEDERAL - OZIAS MANTEIRO RODRIGUES; ESPÍRITO SANTO -

NEIVALDO BRAGATTO P/ JOSÉ TEÓFILO OLIVEIRA; GOIÁS

- JOÃO DARIO DA SILVA P/ MÁRIO PIRES NOGUEIRA; MARANHÃO

- PEDRO NOVAIS LIMA; MATO GROSSO FAUSTO DE SOUZA FARIA, MATO GROSSO

DO SUL - FLÁVIO AUGUSTO COELHO DERZI, MINAS GERAIS - LUIZ

FERNANDO GUSMÃO WELLISCH, PARÁ - FREDERICO ANIBAL DA

COSTA MONTEIRO, PARAÍBA - OTACÍLIO SILVA DA SILVEIRA:

PARANÁ - LUIZ HAULY; PERNANBUCO - PEDRO EUGÊNIO DE

CASTRO TOLEDO CABRAL P/ TÂNIA BACELAR DE ARAÚJO; PIAUÍ

- ROMILDO ROGRIGUES NOGUEIRA; RIO DE JANEIRO - JORGE HILÁRIO

GOUVÊA VIEIRA; RIO GRANDE DO NORTE - BENIVALDO ALVES DE

AZEVEDO: RIO GRANDE DO SUL - JOSÉ ERNESTO AZZOLIN PASQUOTTO;

RONDÔNIA - ADAILTON BARROS BITTENCOURT; SANTA CATARINA JOSÉ

ALEIXO DELLAGNELO P/ PAULO AFONSO EVANGELISTA VIEIRA; SÃO

PAULO - JOSÉ MACHADO DE CAMPOS FILHO; SERGIPE - JOSÉ

CLAUDIO RODRIGUES CARDOSO P/ ANDRÉ MESQUITA -MEDEIROS;

TOCANTINS, WALTER BORGES NAVES P/ RENÊ POMPEO DE PINA.

PROTOCOLO

ICMS Nº 31, DE 24 DE OUTUBRO DE 1989

Aprova o Manual de

Orientação previsto no Convênio ICMS 95/89, de 24

de outubro de 1989 e revoga o Protocolo ICM 21/88, de 11 de outubro

de 1988.

O Ministro de fazenda e os Secretários de

Fazenda ou Finanças dos Estados e os Distrito Federal na 17.ª

Reunião Extraordinário do Conselho de Politica

Fazendária, realizada em Brasília, DF, ao dia 24 de

outubro de 1988, resolvem celebrar o seguinte.

PROTOCOLO

Cláusula primeira - Acordam os signatários

em aprovar manual de - Orientação contendo instruções

técnicas e operacionais necessárias a aplicação

do convênio ICMS 05/89 de 24 de outubro de 1989.

Cláusula

segunda - Este Protocolo entrará em vigor na data de sua

publicação ao Diário Oficial da União,

ficando revogado o protocolo IGM 21/88 de 11 de outubro de 1988.

MANUAL DE ORIENTAÇÃO PREVISTO NO CONVÊNIO

ICMS 85/89

1 - APRESENTAÇÃO

1.1 -

Este manual visa orientar a execução dos serviços

destinados à emissão de documentos e escrituração

de livros fiscais, e a manutenção de informações

em meio magnético, por contribuintes do IPI e/ou do ICMS

usuários de sistema eletrônico de processamento de

dados, na forma estabelecida no Convênio ICMS 85/89.

1.2 -

Contém Instruções para preenchimento do

Pedido/Comunicação de Uso de Sistema Eletrônico

de Processamento de Dados, para emissão de documentos,

escrituração livros fiscais e fornecimento de

informações. a seguir discriminadas, as fiscalizações

da Secretaria da Receita Federal e das Secretarias de Fazenda ou de

Finanças dos Estados e do Distrito Federal e, finalmente,

instruções sobre preenchimento do respectivo Recibo de

Entrega:

1.2.1 - em meio magnético: registos fiscais.

1.2.2 - em formulário:

a) documentos fiscais:

b)

livros fiscais:

c) Listagem de Operações

Interestaduais.

d) Listagem de Prestações

Interestaduais

e) Lista de Códigos de Emitentes, e

f)

Tabela de Códigos de Mercadorias.

2 - CONTRIBUINTES

OBRIGADOS À APRESENTAÇÃO DAS INFORMAÇÕES

2.1 - Os estabelecimentos contribuintes do IPI e/ou do ICMS,

autorizados à emissão de documento(s) fiscal(ais)

previsto(s) nos convênios do Sistema Nacional integrado de

informações Econômico-fiscais (51-NIEF), de 15 de

dezembro de 1970 e de 21 de fevereiro de 1989 e seus ajustes, por

meio de sistema eletrônico de processamento de dados, estão

sujeitos à apresentado de informações fiscais em

meio magnético, de acordo com as especificações

indicadas neste manual, mantendo, pelo prazo de dois anos, arquivo

magnético com registros fiscais referentes à totalidade

das operações de entradas e de saídas e das

aquisições e prestações realizadas no

exercício de apuração:

2.1.1 - por totais de

documento fiscal, quando se tratar de:

a) Nota Fiscal, modelo 1:

b) Nota Fiscal de Entrada, modelo 3.

c) Nota Fiscal de

Serviço de Transporte, modelo 7, quando emitida por prestador

de serviços de transporte ferroviário de cargas.

d)

Conhecimento de Transporte Rodoviário de Cargas, modelo B.

a)

Conhecimento de Transporte Aquaviário de Cargas, modelo 8, e

f) Conhecimento Aéreo, modelo 10.

2.1.2 -por total

diário por espécie de documento fiscal quando se tratar

de:

a) Cupom Fiscal PDV.

b) Nota Fiscal de Venda a

Consumidor, modelo 2, e suas substituições legais:

c)

Nota Fiscal/Conta de Energia Elétrica, modelo 5. e

d) Nota

Fiscal de Serviço de Telecomunicações modelo 22.

2.2 - A emissão dos demais documentos fiscais previstos

nos convênio referidos no subitem 2.1, bem como a escrituração

de qualquer livro fiscal, não obriga ao atendimento das

exigências indicadas no mesmo.

3 - INSTRUÇÕES

PARA PREENCHIMENTO DO FORMULÁRIO PEDIDO/COMUNICAÇÃO

(modelo anexo)

3.1 - CABEÇALHO

PEDIDO/COMUNICAÇÃO

DE USO DE SISTEMA ELÉTRICO DE PROCESSAMENTO DE DADOS -

CONVÊNIO ICMS 85/89 OUADRO 1: SIGLA DA UNIDADE DA FEDERAÇÃO

indicar a unidade de Federação onde se localiza o

estabelecimento requerente ou comunicante.

QUADRO 2:

PROCESSAMENTO

Reservado ao fisco.

QUADRO 3: MOTIVO DO

PREENCHIMENTO

CAMPO 01 - USO

Assinalar com "x" no

caso de pedido inicial de autorização para uso de

sistema eletrônico de processamento de dados para emissão

de documentos fiscais e/ou escrituração de livros

fiscais.

CAMPO 02 - ALTERAÇÃO DE USO

Assinalar

com "X" quando se tratar de alteração

referente a qualquer das informações de pedido

anterior. Todos os campos do formulário devem ser preenchidos.

Neste caso deverá ser juntado cópia de autorização

imediatamente anterior.

CAMPO 03 - CESSAÇÃO DE USO

Assinalar com *x* quando se tratar de cessação de

uso de sistema eletrônico de processamento de dados,

preenchendo apenas os quadros "Dados de identificação

do usuário" e "Requerente/Declarante". Neste

caso deverá ser juntada cópia da autorização

imediatamente anterior.

QUADRO 4: CARIMBO DE INSCRIÇÃO

CADASTRAL NA UF

Apor carimbo de inscrição

cadastral, quando exigido pela legislação da Unidade da

Federação.

3.2 - DADOS DE IDENTIFICAÇÃO

DO USUÁRIO

QUADRO 5: DADOS DE IDENTIFICAÇÃO

DO USUÁRIO

CAMPO 01 - CGC (Nº Básico/Ordem -

DV)

Preencher com o número de inscrição (nº

básico/ordem e dígitos verificadores) no Cadastro Geral

de Contribuintes do Ministério da Fazenda.

CAMPO 05 -

INSCRIÇÃO ESTADUAL

Preencher com o número de

inscrição cadastral na Unidade da federação.

CAMPO 06 - CAE NA UF

Preencher com o seu código de

atividade econômico, segundo as tabelas de códigos de

cada unidade da Federação.

CAMPO 07 - FIRMA/RAZÃO

SOCIAL

Indicar, evitando abreviatura, o nome da empresa a que

pertence o estabelecimento requerente.

CAMPOS 08 a

13-LOGRADOURO-NÚMERO-COMPLEMENTO-CEP-MUNICÍPIOUF

indicar o endereço completo do estabelecimento usuário.

3.3 DOCUMENTOS E LIVROS FISCAIS

CAMPO 14 - DOCUMENTOS FISCAIS

Indicar, em ordem sequencial, o(s) código(s) do(s)

documento (s) fiscal(ais) a ser(em) emitido(s) por sistema eletrônico

de processamento de dados, conforme segue:

CÓDIG0/M0DELO

DOCUMENTO

01 Nota Fiscal (inclusive Nota Fiscal-Fatura), modelo 1

02 Nota Fiscal de Venda a Consumidor, modelo 2 03 Nota Fiscal de

Entrada, modelo 3

04 Nota Fiscal de Produtor, modelo 4

O6

Nota Fiscal/Conta de Energia Elétrica, modelo 5

07 Nota

Fiscal de Serviço de Transporte, modelo 7

08 Conhecimento

de Transporte Rodoviário de Cargas, modelo 8

09

Conhecimento de Transporte Aquaviário de Cargas, modelo 9

10

Conhecimento Aéreo, modelo 10

13 Bilhete de Passagem

Rodoviário, modelo 13

14 Bilhete de Passagem Aquaviário,

modelo 14

15 Bilhete de Passagem e nota de bagagem

18

Bilhete de Passagem Ferroviário, modelo 16

22 Nota Fiscal

de Serviço de Telecomunicações, modelo 22

89

Outros (relacionar no verso do Pedido/Comunicação de

uso de sistema eletrônico de processamento de dados)

CAMPOS

19 a 23 - LIVROS FISCAIS indicar com "x" o(s) livro(s)

fiscal(is) a ser(em) escriturados(a) por sistema eletrônico de

processamento de dados.

CAMPOS 24 a 26 - LOCAL DE EMISSÃO

DOS DOCUMENTOS FISCAIS - Indicar com "X" no campo 24 se a

emissão dos documentos fiscais por sistema eletrônico de

processamento de dados se realizar no próprio estabelecimento.

Indicar com "X" no campo 25 se a emissão dos

documentos fiscais por sistema eletrônico de processamento de

dados se realizar em outro estabelecimento da mesma empresa, hipótese

em que será explicitado, abaixo do campo 28, ou no verso, o

endereço desse local.

Indicar com "x" no campo 26

se a emissão dos documentos ficais por sistema eletrônico

de processamento de dados se realizar em estabelecimento de outra

empresa ("bureau" de serviços, etc).

Indicar com

"x" nos campos 24 a 25 e/ou 20 se a emissão dos

documentos fiscais por sistema de processamento de dados se realizar

no próprio estabelecimento e fora dele, hipótese em que

será(ão) explicitado(a), abaixo do campo 26, ou no

verão, o(a) endereço(s) deste(s) local(is).

3.4 -

ESPECIFICAÇÕES TÉCNICAS

CAMPO 27 - UCP -

FABRICANTE/MODELO

Indicar o fabricante a o modelo da(s)

unidade(s) central(is) de processamento, utilizando, se necessário

o verão do formulário

CAMPO 26 - SISTEMA

OPERACIONAL indicar o sistema operacional utilizado no equipamento.

CAMPOS 29 a 32 - MEIOS MAGNÉTICOS DISPONÍVEIS

Indicar com "X" o campo 28 se o meio magnético de

apresentação do registro fiscal for disquete de 9".

Indicar com "x" o campo 30 se o meio magnético

de apresentação do registro fiscal for disquete de 5.º

e 1/4º.

indicar com *x" o campo 31 se o meio

magnetítico de apresentação de registro fiscal

for feita magnética. OBS. Admite-se à indicação

de mais de um meio magnético.

CAMPO 33 - LINGUACENS DOS

PROGRAMAS FISCAIS Indicar a(a) linguagem(ns) de codificação

dos programas fiscais utilizados pelo estabelecimento.

CAMPO 34 -

GERENCIADORES DOS BANCOS DE DADOS Indicar o(s) gerenciador(es) do

banco de dados, se houver.

3.5 - IDENTIFICAÇÃO DO

ESTABELECIMENTO ONDE SE LOCALIZA A UCP

CAMPO 35 - FIRMA/RAZÃO

SOCIAL

Indicar, evitando abreviaturas, o nome da empresa onde se

encontra a unidade central de processamento.

CAMPOS 36 a 42 -

LOGRADOURO-NÚMERO-COMPLEMENTO-CEP-MUNICÍPIO

-UF E

TELEFONE

Indicar o endereço completo do local onde se

encontra a unidade central de processamento e o número do

telefone para contatos.

CAMPO 43 - CGC/MF

Preencher com o

número de Inscrição (n.º básico/ordem

e digitos verificadores) no Cadastro Geral de Contribuintes do

Ministério da Fazenda do estabelecimento onde se encontra a

unidade central de processamento.

CAMPO 44 - INSCRIÇÃO

ESTAOUAL OU MUNICIPAL

Preencher com o número de inscrição

cadastral na Unidade da Federação ou, no caso de

Inexistir, o número de inscrição municipal,

precedida da letra "M", do estabelecimento onde se encontra

a unidade central de processamento.

3.6 REQUERENTE/DECLARANTE

CAMPO 45 - NOME DO SIGNATÁRIO

indicar o nome de pessoa

que, representando a empresa requerente /declarante, assinar o

pedido.

CAMPO 46 - TELEFONE

Preencher com o número do

telefone para contatos.

CAMPOS 47 e 48 - SÓCIO OU DIRETOR

OU PROCURADOR

indicar com "x" o campo 47 se o

signatário for sócio ou diretor da empresa.

indicar

com "X" o campo 48 se o signatário for procurador da

empresa.

CAMPOS 49 a 51 - DOCUMENTO E IDENTIDADE-DATA-ASSINATURA

Preencher com dados do documento de identidade do signatário,

a data do preenchimento e assinatura. 3.7 RECEPÇÃO

QUADRO 10 - RECEPÇÃO

Reservado ao fisco. 3.8 -

DESPACHO

QUADRO 11 - DESPACHO

Reservado ao fisco. 3.9 - FORMA

DE ENTREGA E DESTINAÇÃO DAS VIAS O Pedido/Comunicação

de Uso de Sistema Eletrônico de Processamento de Dados será

apresentado à repartição fiscal da Unidade da

Federação a s que estiver vinculado o estabelecimento

interessado, preenchido datilograficamente, em 4 (quatro) vias que,

após o despacho, terão a seguinte destinação:

3.9.1 - a via original e outra via - serão retidas pelo

Fisco;

3.9.2 - uma via - será entregue pelo

requerente/declarante à Divisão de informações

Econômico-fiscais de Delegacia da Receitas Federal a que

estiver subordinado;

3.9.3 - uma via - será devolvida ao

requerente/declarante, para servir como comprovante.

4 - DADOS

TÉCNICOS DE GERAÇÃO DO ARQUIVO

4.1 -

FITA MAGNÉTICA

4.1.1 - Organização:

sequencial;

4.1.2 - Fator de bloco: B ou 30 ou 130 registros.

4.1.3 - Tamanho do registro: 126 bytes.

4.1.4 - Tamanho do

bloco: 1008 ou 3780 ou 16380 bytes.

4.1.5 - Densidade de

gravação: 800, 1600 ou 6250 bpi.

4.1.6 - Quantidade

de trilhas: 8 trilhas.

4.1.7 - "Label": "No Label"

- com um "tapemurk" no início e outro no fim do

volume.

4.2 - DISCO FLEXÍVEL DE B"

4.2.1 -

Formato físico:

4.2.1.1 - Face: simples;

4.2.1.2 -

Densidade: simples;

4.2.2 - Formato lógico CP/M;

4.2.2.1

- Diretório- na trilha 02 com 64 entradas.

4.2.2.2 -

Tamanho do registro: 128 bytes.

4.2.2.3 - Tamanho do bloco: 1008

bytes.

4.2.2.4 - Fator de entrelaçamento: 6.

4.2.2.5 -

Quantidade de trilhas: 77 trilhas de 28 setores;

4.2.3 -

Organização: sequencial.

4.3 - DISCO FLEXÍVEL

DE 5 e 1/4

4.3.1 - Face de gravação: dupla;

4.3.2

- Densidade de gravação: dupla;

4.3.3 - Formatação:

compatível com o MS-005;

4.3.4 - Tamanho do registro: 126

bytes.

4.3.5 - Organização sequencial (ASCII).

4.4

- FORMATO DOS CAMPOS:

4.4.1 - Numérico (N), sem sinal,

alinhado à direita, suprimidos, no caso de campo que

represente valor econômico, a virgula e o ponto decimais, com

as posições não significativas zeradas. Em caso

de ausência de informação, zerar o campo.

4.4.2

- Alfabético (A) - alinhado à esquerda, com as posições

não significativas em branco. Em caso de ausência de

informações deixar o campo em branco.

4.4.3. -

Alfanumérico (X) - alinhado à esquerda, com as posições

não significativas em branco. Em caso de ausência de

informações, deixar o campo em branco.

4.4.4 - Data

(D) - com tamanho fixo de 6 posições representando ano,

mês e dia (AAMMDD).

5 - ETIQUETA DE IDENTIFICAÇÃO

DO ARQUIVO

5.1 - Os arquivos deverão estar

acondicionados de maneira adequada, de modo a preservar seu conteúdo.

Cada volume deverá ser identificado através de

etiqueta, contendo as seguintes informações:

5.1.1

- CGC - (número básico/número de ordem - dígitos

verificadores) do estabelecimento a que se referem as informações

contidas no arquivo:

5.1.2 - Inscrição Estadual -

número de inscrição estadual do estabelecimento

informante.

5.1.3 - A expressão "Registro Fiscal -

Convênio ICMS 95/89" indica que o arquivo se compõe

de registros fiscais:

5.1.4 - Nome/razão social do

estabelecimento.

5.1.5 - AA/BB - número de volumes onde BB

significa a quantidade total de volumes entregues e AA a sequência

da numeração na relação de volumes.

5.1.6 - Abrangência das Informações - datas,

inicial e final, que delimitam o período a que se refere o

arquivo.

5.1.7 - Densidade de gravado - Indica em que densidade

foi gravado o arquivo.

5.1.8 - Fator de bloco.

6 -

ESTRUTURA DO ARQUIVO MAGNÉTICO

6.1 - O arquivo

magnético compõe-se dos seguintes tipos de registros:

6.1.1 - TIPO 10 - Registro mestre do estabelecimento, destinado à

identificação do estabelecimento informante; 6.1.2 -

TIPO 50 - Registro de total de Nota Fiscal, modelo 1, e de Nota

Fiscal de Entrada, modelo 3, destinado a especificar as informações

de totalização da documento fiscal, relativamente ao

ICMS;

6.1.3 - TIPO 51 - Registro do total de Nota Fiscal, modelo

1, e de Nota Fiscal de Entrada, modelo 3, destinado a especificar as

informações de totalização do documento

fiscal, relativamente ao IPI;

6.1.4 - TIPO 53 - Registro de total

de documento fiscal quanto à substituição

tributária;

6.1.5 - TIPO 60 - Registro de Cupom Fiscal

PDV, Nota Fiscal de Venda a Consumidor, modelo 2, ou Nota Fiscal

Simplificada ou Cupom Fiscal, Nota Fiscal/Conta de Energia Elétrica,

modelo 6, e Nota Fiscal de Serviço de Telecomunicações,

modelo 22, destinado a informar as operações ou

prestações realizadas com esses documentos;

6.1.6 -

TIPO 70 - Registro da total de Nota Fiscal de Serviço de

Transporte, modelo 7, quando emitida por prestador de serviços

de transporte ferroviário de cargos, de Conhecimento de

Transporte Rodoviário de Cargas, modelo 8, de conhecimento de

Transporte Aquaviário de Cargas, modelo 9, e de Conhecimento

aéreo, modelo 10, destinado a especificar as informações

de totalização do documento fiscal, relativamente ao

ICMS;

6.1.7 - Tipo 80 - Registra de totalização do

arquivo, destinado a fornecer dados indicando a quantidade de

registros.

7 - MONTAGEM DO ARQUIVO MAGNÉTICO OE

DOCUMENTOS FISCAIS

7.1 - O arquivo deverá ser composto

pelos seguintes conjuntos de registros, classificados na ordem

abaixo:

7.2

- A indicação *A/D* significa "ascendente/descendente".

7.3 - Cada conjunto de registros deverá ter classificado

distinta.

7.4 - o Registro tipo BO possui, nas posições

11 e 24 um "filler", que não prejudicará e

classificação.

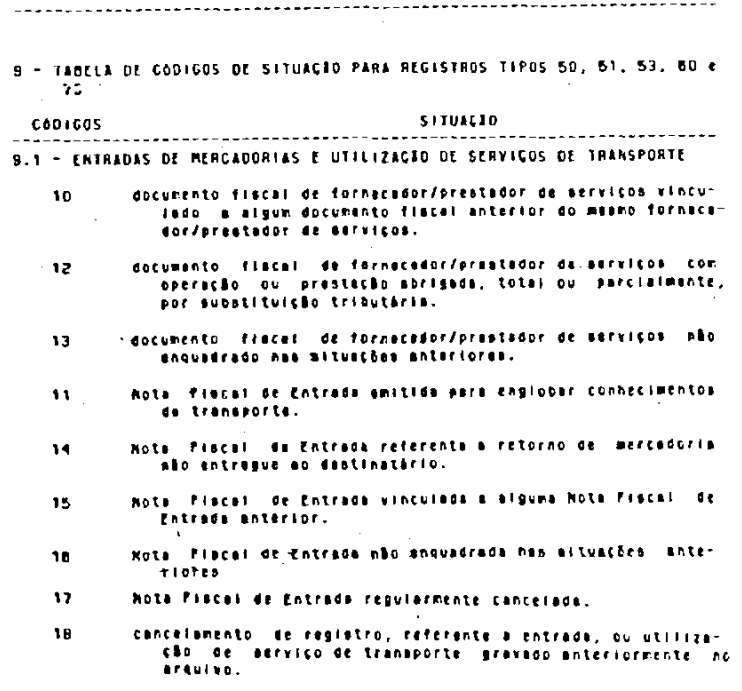

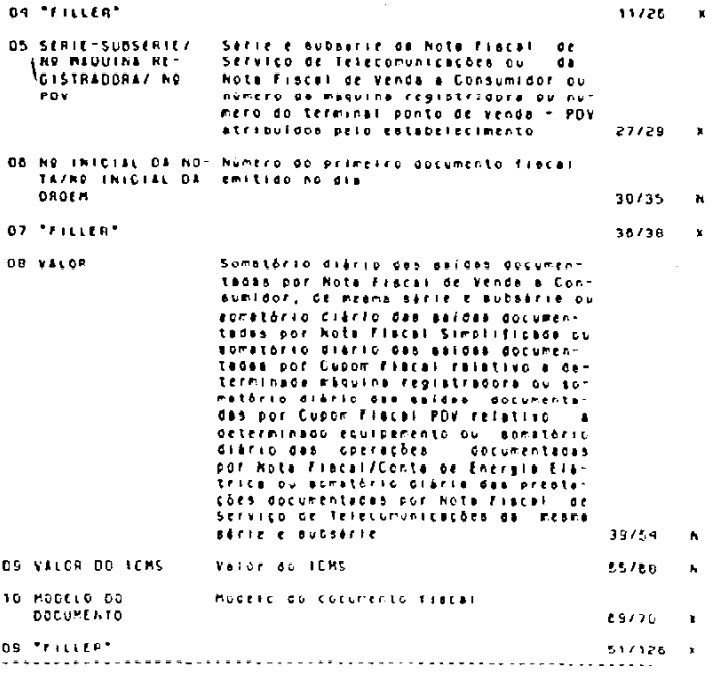

8 - REGISTRO TIPO 10

MESTRE

DO ESTABELECIMENTO

15.1

OBSERVAÇÕES

15.1.1 - CAMPO 10 - No total geral

devem ser incluídos também os registros tipos 10 e 90:

16

- INSTRUÇÕES GERAIS:

16.1 - Os arquivos de

registros fiscais deverão ser fornecidos ao fisco, segundo os

dados técnicos previstos no item 4 deste manual em um dos

seguintes meios magnéticos:

16.1.1 - fita.

16.1.2 -

disco flexível (disquete) de 8º.

16.1.3 - disco

flexível de 5 1/4º.

16.2 - Os registros fiscais

poderão ser mantidos em características e

especificações diferentes desde que, quando exigidos,

sejam fornecidos nas condições previstos neste manual.

16.3 - 0 fornecimento dos registros fiscais de forma diversa da

previsto no subitem anterior dependerá de consulta prévia

ao fisco os Unidade da Federação a que estiver

vinculado o estabelecimento ou a receita Federal, conforme o caso.

16.4 - O contribuinte usuário de sistema eletrônico

de processamento de dados deverá manter na unidade responsável

pelo processamento, em Instalado própria ou de terceiros

(quando o processamento for executado por estes), documentação

técnica minuciosa, completo e atualizada do sistema, contendo

descrição, gabarito de registro ("layout")

dos arquivos e listagem de programas, facultada, quanto a esta, a

manutenção, em meio magnético, sem prejuízo

de sua emissão, quando solicitado pelo fisco.

17

- LISTAGEM DE ACOMPANHAMENTO

17.1 - O arquivo em meio

magnético será apresentado com Listagem de

Acompanhamento, contendo as seguintes Informações:

17.1.1 - CGC do estabelecimento Informante - número

básico, número de ordem e dígitos verificadores:

17.1.2 - inscrição estadual do estabelecimento

informante

17.1.3 - nome do estabelecimento Informante - firma ou

razão social.

17.1.4 - equipamento utilizado - marca e

modelo do equipamento utilizado na geração do arquivo:

17.1.5 - indicado do meio magnético (fita ou disquete)

apresentado com o respectivo total de volumes.

17.1.6 - fator de

bloco e densidade de gravação

17.1.7 - abrangência

das Informações - período abrangido pelas

informações contidas no arquivo.

17.1.8 - indicação

dos totais por tipo de registro, a saber:

tipo 10º 1

registro

tipo 50º... registros

tipo 51º...

registros

tipo 53º... registros

tipo 60º...

registros

tipo 70º.... registros

tipo 90º

1 registros

17.1.9 - total geral de registros no arquivo.

18

- RECIBO DE ENTREGA

18.1 - A apresentado do arquivo terá

acompanhada de Recibo de Entrega, preenchido em 3 (três) vias,

pelo estabelecimento, obedecidas as seguintes instruções:

18.1.1 - DADOS GERAIS

ITEM 01 - PARA USO DA REPARTIÇÃO

reservado ao físico

ITEM 02 - PRIMEIRA APRESENTAÇÃO

Assinalar com *X* um dos seguintes códigos, conforme a

situação:

SIM - no caso da primeira apresentado de

cada período solicitado:

NÃO - no caso de

retificado à primeira apresentação.

Em

qualquer hipótese, somente um dos códigos deverá

ser preenchido.

ITEM 03 - PERÍODO

Indicar o ano

(I9xx), quando o conteúdo do arquivo abranger todo o exercício

de apurado ou a data inicial e final (DO/MH/AA a OD/MM/AA), quando o

conteúdo do arquivo abranger somente parte do exercício

de apuração.

18.1.2 - DADOS DE IDENTIFICAÇÃO

E ENDEREÇO DO ESTABELECIMENTO

ITEM 04 - CGCNQ BÁSICO/ORDEM

DVD Preencher com o número de inscrição (número

básico/ ordem e dígitos verificadores ) no CGC do

Ministério da Fazenda.

ITEM 05 - INSCRIÇÃO

ESTADUAL Preencher com o número de inscrição

estadual.

ITEM 06 - CÓDIGO DE ATIVIDADE ECONÔMICA

ESTADUAL Preencher com o seu código de atividade econômica,

segundo as tabelas de códigos de cada unidade da Federação,

ITEM 07 - FIRMA OU RAZÃO SOCIAL Indicar, evitando

abreviaturas, o nome do estabelecimento informante.

ITEN 8 a

11 - ENDEREÇO DO ESTABELECIMENTO Indicar o endereço

completo do estabelecimento Informante.

18.1.3 - ESPECIFIÇÃO

DO ARQUIVO ENTREGUE

ITEM 12 - MEIO MAGNÉTICO ENTREGUE

Assinalar com "X", conforme a situação.

ITEM 13 - Nº OE VOLUMES DO ARQUIVO Anotar a quantidade de

volumes apresentados do arquivo magnético.

ITEM 14 -

ESPECIFICAÇÃO DO MEIO MAGNÉTICO Preencher

somente se indicada a última opção do Item 12.

18.1.4 -, IDENTIFICAÇÃO DO DECLARANTE OU

RESPONSÁVEL

ITEM 15 - NOME indicar o nome do responsável

pelo estabelecimento.

ITEM - 16 - TELEFONE Indicar o número

do telefone para contatos.

ITEM 17 - DATA indicar a data do

preenchimento do formulário.

ITEM 18 - ASSINATURA

Assinatura, em todas as vias, do responsável pelo

estabelecimento.

19

- FORMA, LOCAL E PRAZO DE APRESENTAÇÃO

19.1 - A

entrega do arquivo magnético será efetivada, segundo

instruções complementares ou intimação

lavrada pela autoridade competente, acompanhada de Listagem de

Acompanhamento e do Recibo de Entrega, emitido em 3 (três)

vias, uma das quais será devolvida ao contribuinte, com

recibo.

20

- DEVOLUÇÃO DO ARQUIVO MAGNÉTICO

20.1 -

O arquivo magnético será recebido condicionalmente e

submetido a teste de consistência .

20.2 - Constatada a

inobservância das especificações descritas neste

manual, o arquivo será devolvido para correção

acompanhado de Listagem Diagnóstico indicativa das

irregularidades encontradas.

21

- MODELOS DOS LIVROS FISCAIS EM FORMULÁRIO CONTINUO

21.1

- Os relatórios que comporão os livros fiscais deverão

Obedecer aos modelos a seguir, sendo permitido

21.1.1 -

dimensionar as colunas de acordo com as possibilidades técnicas

do equipamento do usuário

21.1.2 - imprimir o registro em

mais de uma linha, utilizando códigos apropriados:

21.1.3

- suprimir as colunas que o estabelecimento não estiver

obrigado a preencher.

21.1.1 - suprimir a coluna destinada a

"OBSERVAÇÕES" desde que as eventuais

observações sejam impressas em seguida ao registro e

que se referir ou ao final do relatório mensal com as

remissões adequadas.

21.2 - Admitir-se-á o

preenchimento manual da coluna "OBSERVAÇÕES"

para inserir informações que somente possam ser

conhecidas após o prazo de emissão do livro fiscal.

22

- DOCUMENTOS FISCAIS

22.1 - Considera-se como documento

fiscal previsto no SINIEF, o formulário numerado

tipograficamente, que for numerado pelo sistema eletrônico de

processamento de dados, aplicando-se-lhe as disposições

sobre documentos fiscais estatuídas no SINIEF.

22.2 - Caso

o formulário destinado à emissão dos documentos

fiscais referidos no subitem anterior, numerado tipograficamente, for

inutilizado antes de ser numerado pelo sistema eletrônico de

processamento de dados, aplicar-se-lhe-ão as regras do inciso

V da Cláusula décima oitava do Convênio ICMS

95/B9.

22.3 - Serão, também, aplicadas as regres do

inciso V da Cláusula décima oitava do Convênio

ICMS 85/89 ao formulário, já numerado pelo sistema

eletrônico de processamento de dados, que for inutilizado por

defeito na impressão, hipótese em que o próximo

formulário poderá ter a mesma numeração

dada pelo sistema ao formulário inutilizado.

OBS. Os

modelos dos documentos e documentos a seguir mencionados foram

publicados como partes integrantes do Convênio ICMS nº

95/89:

RE - Modelo P1:

RE - Modelo P1/A:

RS - Modelo P2:

RS - Modelo P2/A

RCPE - Modelo P3:

RI - Modelo P7:

LCE

- Modelo P10:

LCP - Modelo P11.

LOI - Modelo P12

LPI -

Modelo P13.

MINISTRO DA FAZENDA - MAILSON FERREIRA DA NÓBREGA;

ACRE - ARMANDO TEIXEIRA P/ CARLOS OSCAR ABRANTES NOGUEIRA GUEDES;

ALAGOAS - ALCIONE TEIXEIRA DOS SANTOS; AMAZONAS - RICARDO MANOEL

NICÁCIO P/ ALFREDO PEREIRA DO NASCIMENTO; BAHIA - RUBENS VAZ

DA COSTA; CEARÁ - FRANCISCO JOSÉ

LIMA MATOS;

DISTRITO FEDERAL - OZIAS MONTEIRO RODRIGUES; ESPÍRITO SANTO

-

NEIVALDO BRAGATTO P/ JOSÉ TEÓFILO OLIVEIRA; GOIÁS

- JOÃO DARIO DA SILVA P/ MÁRIO PIRES NOGUEIRA; MARANHÃO

- PEDRO NOVAIS LIMA; MATO GROSSO - FAUSTO DE SOUZA FARIA; MATO GROSSO

DO SUL - FLÁVIO AUGUSTO COELHO DERZI; MINAS GERAIS - LUIZ

FERNANDO GUSMÃO WELLISCH; PARÁ - FREDERICO ANIBAL DA

COSTA MONTEIRO; PARAIBA - OTACÍLIO SILVA DA SILVEIRA ; PARANÁ

- LUIZ CARLOS HAULY; PERNAMBUCO - PEDRO FUGENIO DE CASTRO TOLEDO

CABRAL P/ TÂNIA RACELAR DE ARAÚJO; PIAUÍ -

ROMILDO RODRIGUES NOGUEIRA; RIO DE JANEIRO - JORGE HILÁRIO

GOUVEA VIEIRA; RIO GRANDE DO NORTE - BFNIVALDO ALVES DE AZEVEDO; RIO

GRANDE DO SUL - JOSÉ ERNESTO AZZOLIN PASQUOTTO; RONDÔNIA

- ADAILTON BARROS BITTENCOURT; SANTA CATARINA

- JOSÉ

ALEIXO DELLAGNELO P/ PAULO AFONSO EVANGELISTA VIEIRA; SÃO

PAULO - JOSÉ MACHADO DE CAMPOS FILHO; SERGIPE - JOSÉ

CLÁUDIO RODRIGUES CARDOSO P/ ANDRÉ MESQUITA MEDEIROS;