DECRETO N. 31.676, DE 8 DE JUNHO DE 1990

Ratifica convênios

celebrados nos termos da Lei Complementar federal n. 24, de 7 de

janeiro de 1975, e aprova convênios, ajustes SINIEF e protocolos

ORESTES QUÉRCIA, Governador do

Estado de São Paulo, no uso de suas atribuições

legais e tendo em vista o disposto no Artigo 4º da Lei Complementar

federal n. 24, de 7 de janeiro de 1975,

Decreta:

Artigo 1.º - Ficam ratificados os Convênios ICMS-1/90

a 7/90, 9/90 a 11/90, 13/90 e 14/90 celebrados em Brasília, DF,

em 30 de maio de 1990, publicados no Diário Oficial da

União de 1.º de junho de 1990, cujos textos são

reproduzidos em anexo a este decreto.

Artigo 2.º - Ficam aprovados os Convênios ICMS-8/90,

12/90 e 15/90, e os ajustes SINIEF - 1/90, 2/90 e 3/90 e os Protocolos

ICMS-7/90, 8/90 e 10/90, também, celebrados em Brasília,

DF, em 30 de maio de 1990, publicados no Diário Oficial da União, os

primeiros, de 1.º de junho de 1990 e, o último, de 6 de

junho de 1990, cujos textos são reproduzidos em anexo a este

decreto.

Artigo 3.º - A aplicação do regime previsto

no Protocolo ICMS-10/90, de 30 de maio de 1990, no tocante às

operações que destinem mercadorias para o

território paulista, ficará na dependência de

normas a serem editadas pela Secretaria da Fazenda.

Artigo 4.º - Este decreto entrará em vigor na data de sua publicação.

Palácio dos Bandeirantes, 8 de junho de 1990.

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Cláudio Ferraz de Alvarenga, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 8 de junho de 1990.

CONVÊNIO ICMS N. 01, DE 30 DE MAIO DE 1990

Exclui o açucar de cana da isenção prevista no

"caput" da Cláusula primeira do Convênio ICM 65/88.

A Ministra da Economia, Fazenda e Planejamento e os Secretários da

Fazenda ou Finanças dos Estados a do Distrito Federal ,na

59ª. Da união Ordinária do Conselho Nacional de

Politica Fazendária, realizada em Brasilia.DF, no dia 30 de maio

de 1990, tendo em vlata o dispostos na Lai Complementer n. 24, de

07 de Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica incluído entre os produtos

arrolados no § 1.º da Cláusula primeira do

Convênio ICH 65/68, de 06 de dezembro de 1988, o açucar de

cana.

§ 1.º - A forma de tributação de que trata esta Cláusula, ocorrerá nas seguintes condições:

a) 501 (cinqüenta por cento) a partir de 1.º de julho de 1990;

b) 1001 (cem por cento) a partir de 19 de Janeiro de 1991.

§ 2.º - Até

31 de dezembro de 1990, eplica-se às operações

tributadas como disciplinadas na alínea "a" do parágrafo

anterior, a regra estabelecida no inciso II, do artigo 32, do Anexo

Unico do Convênio ICM 66/88, de 14 de dezembro de 1988.

Cláusula segunda - Este Convênio entra em vigor na data

da publicação de sua retificação nacional.

CONVÊNIO ICMS N. 02, DE 30 DE MAIO DE 1990

Revoga isenção concedida pelo Convênio ICH 65/88 e

fixa niveis de tributação na remessa de produtos

industrializados semi-elaborados para o municipio de Manaus.

A Ministra da Economia, Fazenda e Planejamento e os Secretários

de Fazenda ou Finanças dos Eatados e do Distrito Federel, na

59ª Reunião Ordinária do Conaelho Nacional de

Politica Fazendária. realizada em Brasilia.DF, no dia 30 de maio

de 1990, tendo em vista o disposto na Lei Complementar n. 24, de

07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica revogada a isenção

concedida pelo "caput" da Cláusula primeira do Convênio

ICM 65/88, de 06 12 88, aos produtos industrializados semi-elaborados

previstos na Lista anexa ao Convênio ICH 07/89. de 27.02.89.

Parágrafo único -

As saídas de produtos Industrializados semi-elaborados, com a

deatinação prevista na Cláusula primeira do

Convênio ICM 65/88, de 06.12.88, aplicam-se:

1) OS níveis de tributação previstos no Convênio ICH 07/89, de 27.02 89:

2) Bem prejuízo do

disposto no item anterior, redução da base de

cálculo do ICMS de 50% (cinquenta por cento) , em

relação as saidas promovidas até 31 de dezembro de

1990.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos a partir de 19 de julho de 1990.

CONVÊNIO ICMS N. 03, DE 30 DE HAIO DE 1990

Concede isenção do ICMS as saídas de óleo lubrificante usado ou contaminado.

A Ministra da Economia, Fazenda a Planejamento e os Secretários de

Fazenda ou Finanças dos Estados e do Distrito Federal, na

59ª Reunião Ordinária do Conselho Nacional de

Política Fazendária, realiza da em Brasilia.DF, do dia 30

de maio de 1990, tendo em vista o disposto na Lei Complementar n.

24, de 07 da janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam isentas do ICMS, até 31 de

dezembro de 1990, as saidas de óleo lubrificante usado ou

contaminado para estabelecimento re-refinador ou coletor revendedor

autorizado pelo Departamento Nacional de Combustiveis-DNC.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional, produzindo efeitos a partir de 1.º de maio de 1990.

CONVÊNIO ICMS N. 04, DE 30 DE MAIO DE 1990

Restringe os beneficios fiscais previstos nos convênios ICMS 88/89 e 91/89, de 22.08.89.

A Ministra da Economia, Fazenda a Planejamento e os Secretários

de Fazenda ou Finanças dos Estados e do Distrito Federal, na

59ª. Reunião Ordinária do Conselho Nacional de

Politica Fazendária, realizada em Brasilia.DF, no dia 30 da maio

de 1990, tendo em vista o disposto na Lei Complementar n. 24, de

07 de janeiro de 1975, resolvem celebrar o seguinte

C O N V Ê N I O

Cláusula

primeira – Os benefícios fiscais previstos nos Convênios ICMS 88/89 e 91/89, de

22 de agosto de 1989, não alcançam operações cuja posterior exportação seja

realizada em moeda nacional.

Cláusula segunda – Este Convênio entra em vigor

na data da publicação de sua retificação nacional.

CONVÊNIO ICMS Nº 05, DE 30 DE

MAIO DE 1990

Altera o Convênio ICMS 38/89, de 24.04.89, que dispõe sobre a

concessão de redução de base de cálculo do ICMS nas prestações de serviços de

transporte.

A Ministra da Economia, Fazenda e Planejamento e os Secretários

de Fazenda ou Finanças dos Estados e do Distrito Federal, na 59a. Reunião

Ordinária do Conselho Nacional de Política Fazendária, realizada em Brasília,

DF, no dia 30 de maio de 1990, tendo em vista no disposto da Lei Complementar nº

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

C O N V Ê N I

O

Cláusula primeira – Fica acrescentado à Cláusula primeira do Convênio ICMS

38/89, de 24 de abril de 1989, o item V, com a seguinte

redação:

“V – prestações com alíquota de 18%;

a) no período de abril a dezembro de

1990,... 14,4%”

Cláusula segunda – Este Convênio entra em vigor

na data da publicação de sua retificação nacional.

CONVÊNIO ICMS Nº 06, DE 30 DE

MAIO DE 1990

Revoga a Cláusula terceira do Convênio ICM 65/88, de

06.12.88.

A Ministra da Economia, Fazenda e Planejamento e os

Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 59a.

Reunião Ordinária do Conselho Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 30 de maio de 1990, tendo em vista o disposto na Lei

Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

C O N V Ê N I O

Cláusula

primeira – Fica revogada a Cláusula terceira do Convênio ICM 65/88, de 06 de

dezembro de 1988.

Cláusula segunda – Este Convênio entra em vigor na data da

publicação de sua retificação nacional, produzindo efeitos a partir de 1º de

janeiro de 1991.

MINISTRA DA ECONOMIA, FAZENDA E PLANEJAMENTO – ZÉLIA MARIA CARDOSO DE MELLO, ACRE – ARMANDO TEIXEIRA P/ CARLOS OSCAR ABRANTES NOGUEIRA GUEDES; ALAGOAS – ALCIONE TEIXEIRA DOS SANTOS; BAHIA – CARLOS ALBERTO SOUZA TELES; CEARÁ – FRANCISCO JOSÉ LIMA MATOS; DISTRITO FEDERAL – OZIAS MONTEIRO RODRIGUES; ESPÍRITO SANTO – JOSÉ TEÓFILO OLIVEIRA, GOIÁS - MÁRIO PIRES NOGUEIRA; MARANHÃO – OSWALDO SANTOS JACINTO; MATO GROSSO – VALDECIR FELTRIN; MATO GROSSO DO SUL – LEONILDO BACHEGA; MINAS GERAIS – JAIRO JOSÉ ISAAC; PARÁ – FREDERICO ANÍBAL DA COSTA MONTEIRO; PARAÍBA – LEVY LEITE; PIAUÍ – FRANCISCO DE ASSIS MENDES BRAGANÇA; RIO DE JANEIRO – HERBERT CÉSAR PIMENTEL BARBOSA; RIO GRANDE DO NORTE – MÁRCIO BEZERRA DE AZEVEDO P/ BENIVALDO ALVES DE AZEVEDO; RIO GRANDE DO SUL – JOSÉ ALFREDO DUARTE FILHO P/ ANTONIO CARLOS BRITE JAQUES; RONDÔNIA – JOÃO FRANCISCO SIKORSKI; SANTA CATARINA – HUMBERTO PEREIRA P/ FÉLIX CHRISTIANO THEISS; SÃO PAULO – ODAIR PAIVA P/ JOSÉ MACHADO DE CAMPOS FILHO; SERGIPE – ANDRÉ MESQUITA MEDEIROS; TOCANTINS - CESÁRIO BARBOSA BONFIM P/ RENÊ POMPEO DE PINA.

CONVÊNIO ICMS Nº

07, DE 30 DE MAIO DE 1990

Dispõe sobre o estorno de crédito nas saídas para o

exterior dos produtos que especifica

A Ministra da Economia, Fazenda e

Planejamento e os Secretários de Fazenda ou Finanças dos Estados e do Distrito

Federal, na 59a. Reunião Ordinária do Conselho Nacional de Política Fazendária,

realizada em Brasília, DF, no dia 30 de maio de 1990, tendo em vista o disposto

na Lei Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

C O N V Ê N I O

Cláusula primeira – Ficam autorizados os Estados

e o Distrito Federal a concederem, em substituição ao estorno integral dos

créditos dos insumos utilizados na obtenção dos produtos classificados nas

posições 1602.50.9902 e 1602.50.9903 da NBM/SH, a opção ao contribuinte, de

adotar o percentual de 5,2% sobre o valor FOB da exportação.

Cláusula segunda

– Este Convênio entra em vigor na data de publicação de sua retificação

nacional.

CONVÊNIO ICMS Nº 09, DE 30 DE

MAIO DE 1990

Dispõe sobre o tratamento tributário dispensado à importação sob

o regime de DRAWBACK e BEFIEX.

A Ministra da Economia, Fazenda e Planejamento e os Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 59a. Reunião Ordinária do Conselho Nacional de Política Fazendária, realizada em Brasília, DF, no dia 30 de maio de 1990, tendo em vista o disposto na Lei Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

C O N V Ê N I O

Cláusula primeira – Ficam prorrogadas, até 31 de agosto de 1990, as disposições contidas nos Convênios ICMS 36/89 e 41/89, de 24 de abril de 1989.

Parágrafo único – A prorrogação de que trata o “caput” não se aplica ao Estado de Minas Gerais no que se refere ao Convênio ICMS 36/89, de 24 de abril de 1989. Cláusula segunda – Este Convênio entra em vigor na data da publicação de sua retificação nacional, produzindo seus efeitos a partir de 1º de maio de 1990.

CONVÊNIO ICMS Nº 10, DE 30 DE

MAIO DE 1990

O Estado de Santa Catarina adere às disposições do Convênio ICM

07/89, de 27 de fevereiro de 1989.

A Ministra da Economia, Fazenda e

Planejamento e os Secretários de Fazenda ou Finanças dos Estados e do Distrito

Federal, na 59a. Reunião Ordinária do Conselho Nacional de Política Fazendária,

realizada em Brasília, DF, no dia 30 de maio de 1990, tendo em vista o disposto

na Lei Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

C O N V Ê N I O

Cláusula

primeira – O Estado de Santa Catarina adere às disposições do Convênio ICM

07/89, de 27 de fevereiro de 1989.

Cláusula segunda – Este Convênio entra em

vigor na data da publicação de sua retificação nacional, produzindo efeitos a

partir de 1º de junho de 1990.

CONVÊNIO ICMS Nº 11, DE 30 DE

MAIO DE 1990

Os Estados e o Distrito Federal asseguram isenção do ICMS no

caso que especifica

A Ministra da Economia, Fazenda e Planejamento e os

Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 59a.

Reunião Ordinária do Conselho Nacional de Política Fazendária,

realizada em Brasília, DF, no dia 30 de maio de 1990, tendo em

vista o disposto da Lei Complementar nº 24, de 07 de janeiro de 1975, resolvem

celebrar o seguinte

C O N V Ê N I O

Cláusula primeira – Fica assegurada,

até 31 de dezembro de 1990, a fruição dos benefícios previstos no Convênio ICM

35/89, de 27 de fevereiro de 1989, mediante prévio reconhecimento do Estado

interessado, em relação às operações contratadas até 31 de dezembro de

1989.

Cláusula segunda – Este Convênio entrará em vigor na data da publicação

de sua retificação nacional.

CONVÊNIO ICMS Nº13, DE

30 DE MAIO DE 1990

Dispõe sobre a concessão de redução de base de

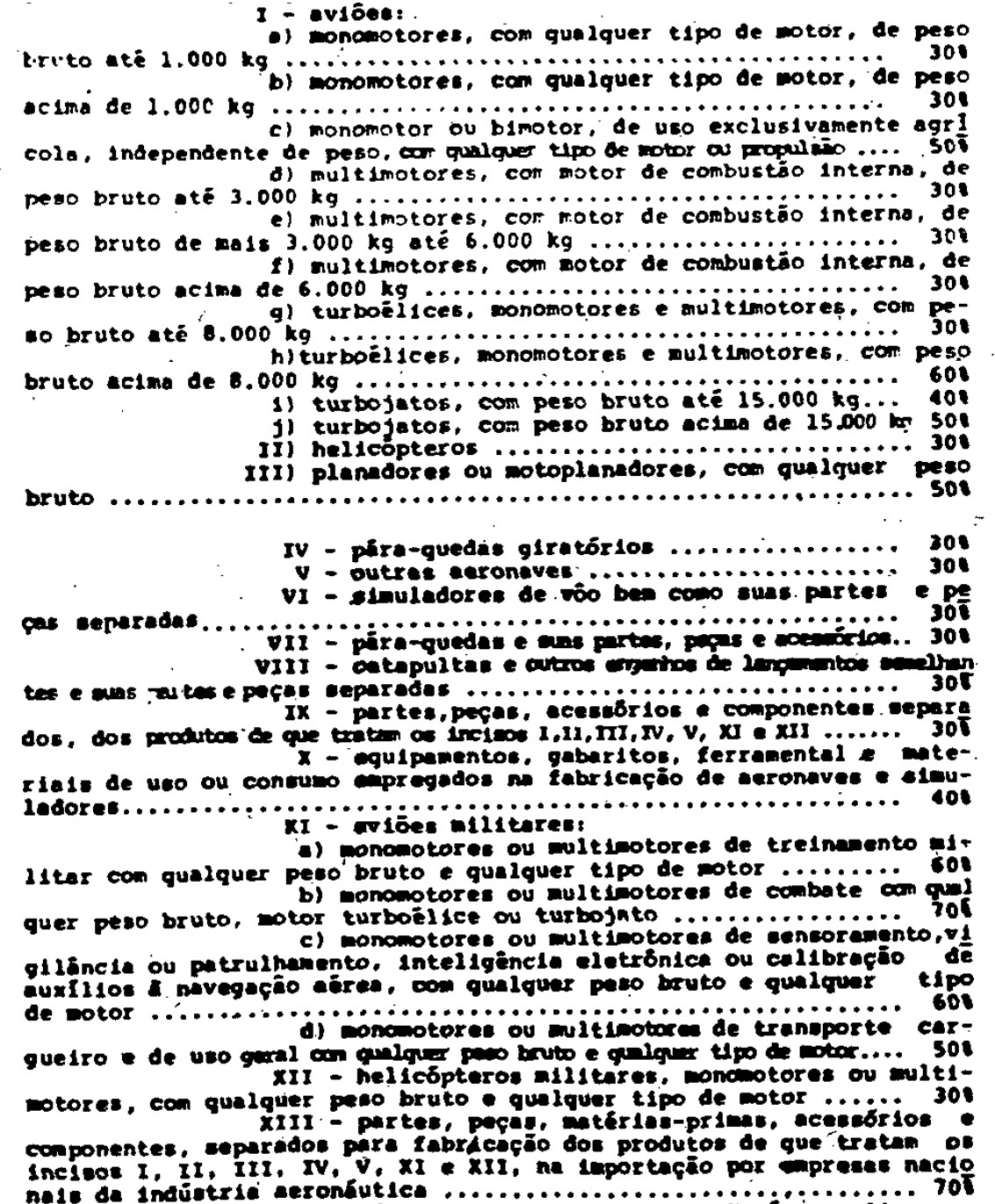

cálculo do ICMS nas saídas de aeronaves, peças, acessórios e outras mercadorias

que especifica.

A Ministra da Economia, Fazenda e Planejamento e os

Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 59a.

Reunião Ordinária do Conselho Nacional da Política Fazendária, realizada em

Brasília, DF, no dia 30 de maio de 1990, tendo em vista o disposto na Lei

Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

C

O N V Ê N I O

Cláusula primeira – Fica reduzida, nos percentuais indicados,

até 31 de dezembro de 1990, a base de cálculo do Imposto sobre Operações

Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação-ICMS, nas operações

com os seguintes produtos:

§ 1º - O disposto nos incisos IX e X se aplica

a operações efetuadas pelos contribuintes a que se refere o § 2º e desde que os

produtos se destinem a:

1 – empresa nacional de indústria aeronáutica, ou

estabelecimento da rede de comercialização de produtos aeronáuticos;

2 –

empresas de transporte e serviços aéreos e aeroclubes, identificados pelo

registro no Departamento de Aviação Civil;

3 – oficinas reparadoras ou de

conserto e manutenção de aeronaves, homologadas pelo Ministério da

Aeronáutica;

4 – proprietários de aeronaves identificados como tais pela

anotação da respectiva matrícula e prefixo no documento fiscal.

§ 2º - As empresas nacionais de indústria aeronáutica, da rede de comercialização e as importadoras de material aeronáutico, para os efeitos deste Convênio, serão relacionadas em ato conjunto dos Ministérios da Aeronáutica e da Economia, Fazenda e Planejamento, indicando-se também nesse ato, em relação a cada uma delas, os produtos objeto de operações realizadas com o benefício.

Cláusula segunda – Este Convênio entra em vigor na data da publicação de sua retificação nacional, produzindo efeitos a partir de 1º de julho de 1990.’

CONVÊNIO ICMS Nº14, DE 30 DE

MAIO DE 1990

Mantém o tratamento tributário dispensado à batata-semente.

A

Ministra da Economia, Fazenda e Planejamento e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 59a. Reunião Ordinária do

Conselho Nacional de Política Fazendária, realizada em Brasília, DF, no dia 30

de maio de 1990, tendo em vista o disposto na Lei Complementar nº 24, de 07 de

janeiro de 1975, resolvem celebrar o seguinte:

C O N V Ê N I

O

Cláusula primeira – Ficam mantidas, até 31 de agosto de 1990, as

disposições contidas no Convênio ICMS 124/89, de 07 de dezembro de

1989.

Cláusula segunda – Este Convênio entra em vigor na data da publicação

de sua retificação nacional.

MINISTRA DA ECONOMIA, FAZENDA E PLANEJAMENTO –

ZÉLIA MARIA CARDOSO DE MELLO; ACRE – ARMANDO TEIXEIRA P/ CARLOS OSCAR ABRANTES

NOGUEIRA GUEDES; ALAGOAS – ALCIONE TEIXEIRA DOS SANTOS; AMAZONAS – OSIRES

MESSIAS ARAÚJO DA SILVA; BAHIA – CARLOS ALBERTO SOUZA TELES; CEARÁ – FRANCISCO

JOSÉ LIMA MATOS; DISTRITO FEDERAL – OZIAS MONTEIRO RODRIGUES; ESPÍRITO SANTO –

JOSÉ TEÓFILO OLIVEIRA; GOIÁS – MÁRIO PIRES NOGUEIRA; MARANHÃO – OSWALDO SANTOS

JACINTO; MATO GROSSO – VALDECIR FELTRIN; MATO GROSSO DO SUL – LEONILDO BACHEGA;

MINAS GERAIS – JAIRO JOSÉ ISAAC; PARÁ – FREDERICO ANÍBAL DA COSTA MONTEIRO;

PARAÍBA – LEVY LEITE; PERNAMBUCO – TÂNIA BACELAR DE ARAÚJO; PIAUÍ – FRANCISCO DE

ASSIS MENDES BRAGANÇA; RIO DE JANEIRO – HERBERT CÉSAR PIMENTEL BARBOSA; RIO

GRANDE DO NORTE - MÁRCIO BEZERRA DE AZEVEDO P/ BENIVALDO ALVES DE AZEVEDO;

RONDÔNIA – JOÃO FRANCISCO SIKORSKI; SANTA CATARINA – HUMBERTO PEREIRA P/ FÉLIX

CHRISTIANO THEISS; SÃO PAULO – ODAIR PAIVA P/ JOSÉ MACHADO DE CAMPOS FILHO;

SERGIPE – ANDRÉ MESQUITA MEDEIROS; TOCANTINS – CESÁRIO BARBOSA BONFIM P/ RENÊ

POMPEO DE PINA.

CONVÊNIO ICMS Nº 08, DE 30 DE

MAIO DE 1990

Dá nova redação à Cláusula primeira do Convênio ICMS 107/89, de

24 de outubro de 1989, que dispõe sobre a substituição tributária em relação às

operações com veículos.

A Ministra da Economia, Fazenda e Planejamento e os

Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 59a.

Reunião Ordinária do Conselho Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 30 de maio de 1990, tendo em vista o disposto no parágrafo

único do artigo 25 do Convênio ICM 66/88, de 14 de dezembro de 1986, resolvem

celebrar o seguinte

C O N V Ê N I

O

Cláusula primeira – Passa a vigorar com a seguinte redação o “caput” da

Cláusula primeira do Convênio ICMS 107/89, de 24 de outubro de 1989:

Cláusula

primeira – Nas operações interestaduais com veículos novos

classificados no código 8701.20.9900 e nas posições 8702 a 8706 e 8709 da

Nomenclatura Brasileira de Mercadorias-Sistemas Marmonisado-fica atribuída ao

estabelecimento industrial fabricante e responsabilidade pela retenção e

recolhimento do Imposto de Circulação de Mercadorias e de Prestação de Serviços

devido na subseqüente saída ou na entrada com destino ao ativo

imobilizado.”

Cláusula segunda – Este Convênio entra em vigor na data da

publicação de sua retificação nacional, produzindo efeitos a partir do primeiro

dia do mês seguinte àquela publicação.

CONVÊNIO ICMS Nº 12, DE 30 DE

MAIO DE 1990

Revoga o Convênio ICM 10/77, de 90 de junho de 1977, que dispõe

sobre o tratamento tributário dispensado ao trigo nacional.

A Ministra da

Economia, Fazenda e Planejamento e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 59a. Reunião Ordinária do Conselho Nacional de

Política Fazendária, realizada em Brasília, DF, no dia 30 de maio de 1990, tendo

em vista o disposto na Lei Complementar nº 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

C O N V Ê N I

O

Cláusula primeira – Fica revogado o Convênio ICM 10/77, de 30 de junho de

1977.

Cláusula segunda - Este Convênio entra em vigor na data

da publicação de sua ratificação nacional, produzindo efeitos a partir de 1º de

julho de 1990.

CONVÊNIO ICMS Nº 15, DE 30 DE

MAIO DE 1990

Estabelece critérios para a fixação da base de cálculo para as

operações com café cru e determina outras providências.

A Ministra da

Economia, Fazenda e Planejamento e os Secretários de Fazenda ou

Finanças dos Estados e do Distrito Federal, na 59a. Reunião Ordinária do

Conselho Nacional de Política Fazendária, realizada em Brasília, DF, no dia 30

de maio de 1990, tendo em vista o disposto na Lei Complementar nº 24, de 07 de

janeiro de 1975, resolvem celebrar o seguinte

C O N V Ê N I

O

Cláusula primeira - Na exportação de café cru para o

exterior, a base de cálculo do imposto de circulação de mercadorias prestação de

serviços – ICMS, será o valor da operação expresso em moeda estrangeira e

convertido em cruzeiros à taxa cambial vigente na data da ocorrência do fato

gerador.

Parágrafo único – Para efeito

desta Cláusula, considera-se:

1 - valor da operação o montante

em moeda estrangeira constante do contrato de câmbio;

2 – taxa

cambial o valor médio do dólar dos Estados Unidos ao câmbio livre para compra,

divulgado pelo Banco Central do Brasil, vigente no dia imediatamente anterior ao

da ocorrência do fato gerador, conforme estabelecido no item seguinte:

3 –

data da ocorrência do fato gerador:

a do efetivo embarque, se o café sair de

estabelecimento exportador ou de terceiro, inclusive de armazém geral,

localizado em município que não o do porto de embarque;

a da saída do café do

estabelecimento exportador ou de terceiro, inclusive armazém geral, localizado

em município que não o do porto de embarque.

Cláusula segunda – Na operação

interestadual com café cru em grão, a base de cálculo a ser adotada para as

saídas que ocorrerem de segunda a domingo de cada semana será o valor resultante

da média ponderada das exportações efetuadas do primeiro ao último dia útil da

segunda semana imediatamente anterior:

I

– nos portos de Paranaguá, do Rio de Janeiro, de Santos e de Varginha,

para o café arábica;

II –

nos portos do Rio de Janeiro e de Vitória, para o café canillon.

§ 1º - A conversão em moeda nacional do valor apurado com base nesta Cláusula será efetuada mediante a utilização da taxa cambial do dólar dos Estados Unidos da América do último dia útil da semana anterior divulgado pelo Banco Central do Brasil no fechamento do câmbio livre.

§ 2º - Em se tratando de café cru em coco, a base de cálculo será o valor previsto nesta Cláusula à proporção de 3(três) sacas de 40 (quarenta) quilos de café cru em coco para 1(uma) saca de 60 (sessenta) quilos de café cru em grão da melhor qualidade.

§ 3º - Os valores previstos nesta Cláusula entendem-se exatos e líquidos, vedado qualquer acréscimo, desconto ou redução.

§ 4º - Os Estados interessados estabelecerão a forma de apuração do valor previsto no “caput”, por meio de protocolo.

Cláusula terceira – na venda de

café ao Governo Federal, a base de cálculo do imposto será igual ao preço mínimo

de garantia.

Cláusula quarta – Na operação que destine café cru diretamente à

indústria de torrefação e moagem e de café solúvel localizada no mesmo ou em

outro Estado, a base de cálculo do imposto será o valor da operação.

§ 1º - Nas transferências interestaduais entre estabelecimentos do mesmo titular, para os fins previstos nesta Cláusula, adotar-se-á a base de cálculo estabelecida com base na Cláusula segunda.

§ 2º - Relativamente à operação prevista nesta Cláusula o remetente da mercadoria indicará, no documento fiscal, que o café se destina à industrialização.

Cláusula quinta – O imposto

será recolhido por guia especial:

I –

no prazo fixado pela legislação de cada Estado, nunca posterior ao 15º (décimo

quinto) dia após o embarque, na hipótese prevista na cláusula

primeira;

II – antes da

saída do café, nas hipóteses previstas nas Cláusulas segunda à

quarta.

Parágrafo único – O cumprimento do disposto nesta Cláusula observará a legislação específica de cada Estado signatário relativamente à atualização monetária do imposto.

Cláusula sexta – As operações

de exportação registradas no Instituto Brasileiro do Café, sob os critérios

anteriormente em vigor, ficam submetidas às disposições deste Convênio, se os

respectivos embarques não se realizarem nas épocas declaradas.

Cláusula

sétima – Adotar-se-á, durante o período de 1º a 30 de junho de 1990, para efeito

de conversão em moeda nacional, o dólar previsto no item 2 do parágrafo único

Cláusula primeira.

Cláusula oitava – Ficam homologados aos critérios adotados

pelos Estados signatários, para a fixação da base de cálculo nas operações com

café cru realizadas de 19 de março de 1990 até a data de vigência deste

Convênio, que utilizaram:

I – os

preços mínimos de registro vigentes em 12 de março de 1990, divulgados pelo

Instituto Brasileiro do Café;

II

– a taxa cambial de :

Cr$ 42,294 (quarenta e dois cruzeiros, duzentos

e noventa e quatro milésimos) para a compra do dólar dos Estados Unidos, para as

operações realizadas de 19 de março de 1990 a 29 de abril de 1990;

Cr$ 50,000

(cinqüenta cruzeiros) para a compra do dólar dos Estados Unidos, para as

operações realizadas durante o período de 30 de abril até 31 de maio de

1990.

Cláusula nona – Este Convênio entra em vigor na data da publicação de

sua retificação nacional, revogando o Convênio ICM 05776, de 18 de março de

1976, produzindo efeitos de 1º de julho de 1990 a 30 de setembro de

1990.

MINISTRA DA ECONOMIA, FAZENDA E PLANEJAMENTO – ZÉLIA MARIA CARDOSO DE

MELLO; ACRE – ARMANDO TEIXEIRA P/ CARLOS OSCAR; ABRANTES NOGUEIRA GUEDES;

ALAGOAS – ALCIONE TEIXEIRA DOS SANTOS; AMAZONAS – OSIRES MESSIAS ARAÚJO DA

SILVA; BAHIA – CARLOS ALBERTO SOUZA TELES; CEARÁ - FRANCISCO JOSÉ

LIMA MATOS; DISTRITO FEDERAL – OZIAS MONTEIRO RODRIGUES; ESPÍRITO SANTO – JOSÉ

TEÓFILO OLIVEIRA; GOIÁS – MÁRIO PIRES NOGUEIRA; MARANHÃO – OSWALDO SANTOS

JACINTO; MATO GROSSO – VALDECIR FELTRIN; MATO GROSSO DO SUL – LEONILDO BACHEGA;

MINAS GERAIS – JAIRO JOSÉ ISAAC; PARÁ – FREDERICO ANIBAL DA COSTA MONTEIRO;

PARAÍBA – LEVY LEITE; PERNAMBUCO – TÂNIA BACELAR DE ARAÚJO; PIAUÍ – FRANCISCO DE

ASSIS MENDES BRAGANÇA; RIO DE JANEIRO – HERBERT CÉSAR PIMENTEL BARBOSA; RIO

GRANDE DO NORTE – MÁRCIO BEZERRA DE AZEVEDO P/ BENIVALDO ALVES DE AZEVEDO; RIO

GRANDE DO SUL – JOSÉ ALFREDO DUARTE FILHO P/ ANTONIO CARLOS BRITES JAQUES;

RONDÔNIA – JOÃO FRANCISCO SIKORSKI; SANTA CATARINA – HUMBERTO PEREIRA P/ FÉLIX

CHRISTIANO THEISS; SÃO PAULO – ODAIR PAIVA P/ JOSÉ MACHADO DE CAMPOS FILHO;

SERGIPE – ANDRÉ MESQUITA MEDEIROS; TOCANTINS – CESÁRIO BARBOSA BONFIM P/ RENÊ

POMPEO DE PINA.

AJUSTE SINIEF Nº 01, DE 30 DE MAIO DE 1990

Dá nova redação

ao artigo 16 do Convênio firmado no Rio de Janeiro em 15 de dezembro de 1970,

que instituiu o SINIEF.

A Ministra da Economia, Fazenda e Planejamento e os

Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 59a.

Reunião Ordinária do Conselho Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 30 de maio de 1990, tendo em vista o disposto no artigo 199

do Código Tributário Nacional, resolvem celebrar o seguinte AJUSTE

Cláusula

primeira – O artigo 16 do Convênio que instituiu o Sistema Nacional Integrado de

Informações Econômico-Fiscais – SINIEF, de 15 de dezembro de 1970, passa a

vigorar com a seguinte redação:

Artigo

16 – As Unidades da Federação disporão de forma que os documentos fiscais

referidos no incisos I a IV do artigo 6º, a Nota Fiscal Simplificada e os

Documentos aprovados por Regime Especial, só possam ser impressos mediante

prévia autorização da repartição competente do fisco estadual.

AJUSTE SINIEF Nº

02, DE 30 DE MAIO DE 1990

Dispõe sobre a prorrogação do prazo para utilização

de documentos.

A Ministra da Economia, Fazenda e Planejamento e os

Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 59a.

Reunião Ordinária do Conselho Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 30 de maio de 1990, tendo em vista o disposto no artigo 199

do Código Tributário Nacional, resolvem celebrar o seguinte A J U

S T E

Cláusula primeira – Fica prorrogado, até 31 de dezembro de 1990, o

termo fiscal do prazo previsto no “caput” do artigo 86 do Convênio SINIEF 06/89,

de 21 de fevereiro de 1989.

Cláusula segunda – Este Ajuste entra em vigor na

data de sua publicação no Diário Oficial da União.

AJUSTE SINIEF Nº

03, DE 30 DE MAIO DE 1990

Prorroga o prazo de vigência do Ajuste SINIEF

02/89, de 24.04.89.

A Ministra da Economia, Fazenda e

Planejamento e os Secretários de Fazenda ou Finanças dos Estados e do Distrito

Federal, na 59a. Reunião Ordinária do Conselho Nacional de

Política Fazendária, realizada em Brasília, DF, no dia 30 de maio de 1990, tendo

em vista o disposto no artigo 199 do Código Tributário Nacional, resolvem

celebrar o seguinte A J U S T E

Cláusula primeira – Fica

prorrogado, até 31 de dezembro de 1990, a vigência do Ajuste SINIEF 02/89, de 24

de abril de 1989.

Cláusula segunda – Este ajuste entra em vigor na data de

sua publicação no Diário Oficial da União.

MINISTRA DA ECONOMIA, FAZENDA E

PLANEJAMENTO – ZÉLIA MARIA CARDOSO DE MELLO; ACRE – ARMANDO TEIXEIRA P/ CARLOS

OSCAR; ABRANTES NOGUEIRA GUEDES; ALAGOAS – ALCIONE TEIXEIRA DOS SANTOS; AMAZONAS

– OSIRES MESSIAS ARAÚJO DA SILVA; BAHIA – CARLOS ALBERTO SOUZA TELES; CEARÁ –

FRANCISCO JOSÉ LIMA MATOS; DISTRITO FEDERAL – OZIAS MONTEIRO RODRIGUES; ESPÍRITO

SANTO – JOSÉ TEÓFILO OLIVEIRA; GOIÁS – MÁRIO PIRES NOGUEIRA; MARANHÃO – OSWALDO

SANTOS JACINTO; MATO GROSSO – VALDECIR FELTRIN; MATO GROSSO DO SUL – LEONILDO

BACHEGA; MINAS GERAIS – JAIRO JOSÉ ISAAC; PARÁ – FREDERICO ANÍBAL DA COSTA

MONTEIRO; PARAÍBA – LEVY LEITE; PERNAMBUCO - TÂNIA BACELAR DE ARAÚJO; PIAUÍ –

FRANCISCO DE ASSIS MENDES BRAGANÇA; RIO DE JANEIRO – HERBERT CÉSAR PIMENTEL

BARBOSA; RIO GRANDE DO NORTE – MÁRCIO BEZERRA DE AZEVEDO P/ BENIVALDO ALVES DE

AZEVEDO; RIO GRANDE DO SUL – JOSÉ ALFREDO DUARTE FILHO P/ ANTONIO CARLOS BRITES

JAQUES; RONDÔNIA – JOÃO FRANCISCO SIKORSKI; SANTA CATARINA – HUMBERTO PEREIRA P/

FÉLIX CHRISTIANO THEISS; SÃO PAULO – ODAIR PAIVA P/ JOSÉ MACHADO DE CAMPOS

FILHO; SERGIPE – ANDRÉ MESQUITA MEDEIROS; TOCANTINS – CESÁRIO BARBOSA BONFIM P/

RENÊ POMPEO DE PINA.

PROTOCOLO ICMS Nº

07, DE 30 DE MAIO DE 1990

Dispõe sobre a fixação da base de cálculo do ICMS

para as operações com café cru prevista na Cláusula segunda do Convênio ICM

15/90.

Os Estados signatários e o Distrito Federal, neste ato representados

por seus respectivos Secretários de Fazenda ou de Finanças, reunidos em

Brasília, DF, no dia 30 de maio de 1990.

Tendo em conta o estabelecido pela

Cláusula segunda do Convênio ICMS 15/90 desta data, resolvem celebrar o

seguinte

P R O T O C O L O

Cláusula primeira – Fica atribuída

à Secretaria da Fazendo do Estado de São Paulo a responsabilidade de calcular e

divulgar a base de cálculo prevista na Cláusula segunda do Convênio ICMS

15/90.

§ 1º - Os Estados, cujos portos estão

identificados no Convênio supracitado, deverão calcular e informar à Diretoria

Executiva da Administração Tributária – DEAT-G da Secretaria da Fazenda do

Estado de São Paulo, até a terça-feira de cada semana, a média

apurada;

§ 2º - A vista das médias informadas, a Diretoria Executiva da Administração Tributária da Secretaria da Fazenda do Estado de São Paulo deverá calcular e divulgar, até a quinta-feira de cada semana, a base de cálculo citada no “caput” desta Cláusula.

Cláusula segunda – Este Protocolo entra em vigor na data de sua publicação no Diário Oficial da União.

PROTOCOLO ICMS Nº 08, DE 30 DE

MAIO DE 1990

Dispõe sobre a utilização de impressos de Notas Fiscais

existentes em estoque no dia 12 de dezembro de 1989

Os Estados signatários e

o Distrito Federal representados, nesse ato, por seus respectivos Secretários de

Fazenda ou de Finanças, reunidos em Brasília, DF, no dia 30 de maio de

1990.

Considerando que o Ajuste SINIEF nº 22, de 07 de dezembro de 1989,

alterou os artigos 45, 47 e 49 do Convênio s/nº de 15 de dezembro de 1970,

dispensando a emissão da via da Nota Fiscal destinada ao IBGE, resolvem celebrar

o seguinte

P R O T O C O L

O

Cláusula primeira – Acordam os signatários em autorizar a utilização dos

impressos de Nota Fiscal, previstos nos artigos 45, 47 e 49 do Convênio s/nº de

15 de dezembro de 1970, na redação dada pelo Ajuste SINIEF 22/89, de 7 de

dezembro de 1989, existentes em 12 de dezembro de 1989, até que se esgotem,

hipótese em que o contribuinte deverá inutilizar a respectiva 2a. (segunda)

via.

Cláusula segunda – Este protocolo entra em vigor na data de sua

publicação no Diário Oficial da União.

ACRE – ARMANDO TEIXEIRA P/ CARLOS

OSCAR; ABRANTES NOGUEIRA GUEDES; ALAGOAS - ALCIONE TEIXEIRA DOS

SANTOS; AMAZONAS – OSIRES MESSIAS ARAÚJO DA SILVA; BAHIA – CARLOS ALBERTO SOUZA

TELES; CEARÁ – FRANCISCO JOSÉ LIMA MATOS; DISTRITO FEDERAL – OZIAS MONTEIRO

RODRIGUES; ESPÍRITO SANTO – JOSÉ TEÓFILO OLIVEIRA; GOIÁS – MÁRIO PIRES NOGUEIRA;

MARANHÃO – OSWALDO SANTOS JACINTO; MATO GROSSO – VALDECIR FELDRIN; MATO GROSSO

DO SUL – LEONILDO BACHEGA; MINAS GERAIS – JAIRO JOSÉ ISAAC; PARÁ – FREDERICO

ANIBAL DA COSTA MONTEIRO; PARAÍBA – LEVY LEITE; PERNAMBUCO – TÂNIA BACELAR DE

ARAÚJO; PIAUÍ – FRANCISCO DE ASSIS MENDES BRAGANÇA; RIO DE JANEIRO -

HERBERT CÉSAR PIMENTEL BARBOSA; RIO GRANDE DO NORTE – MÁRCIO BEZERRA DE

AZEVEDO P/ BENIVALDO ALVES DE AZEVEDO; RIO GRANDE DO SUL – JOSÉ ALFREDO DUARTE

FILHO P/ ANTONIO CARLOS BRITES JAQUES; RONDÔNIA – JOÃO FRANCISCO SIKORSKI; SANTA

CATARINA – HUMBERTO PEREIRA P/ FÉLIX CHRISTIANO THEISS; SÃO PAULO – ODAIR PAIVA

P/ JOSÉ MACHADO DE CAMPOS FILHO; SERGIPE – ANDRÉ MESQUITA MEDEIROS; TOCANTINS –

CESÁRIO BARBOSA BONFIM P/ RENÊ POMPEO DE PINA.

PROTOCOLO ICMS 10, DE 30 DE

MAIO DE 1990

Dispõe sobre a adesão do Estado do Pará ao

Protocolo ICM 14/85, de 27 de junho de 1985.

Os Estados do Rio de Janeiro,

São Paulo, Santa Catarina, Rio Grande do Norte, Mato Grosso, Mato Grosso do Sul,

Pará, Paraíba, Amazonas, Espírito Santo, Rondônia e Acre, neste ato

representados pelos seus Secretários de Fazenda ou Finanças, resolvem celebrar o

seguinte

P R O T O C O L O

Cláusula primeira – Ficam

estendidas ao Estado do Pará, as disposições do Protocolo 14/85, de 27 de junho

de 1985 e alterações posteriores.

Cláusula segunda – Este protocolo entra em

vigor na data de sua publicação no Diário Oficial da União.

ACRE – ARMANDO

TEIXEIRA P/ CARLOS OSCAR ABRANTES NOGUEIRA GUEDES; AMAZONAS

–OSIRES MESSIAS ARAÚJO DA SILVA; ESPÍRITO SANTO – JOSÉ TEÓFILO OLIVEIRA; MATO

GROSSO – VALDECIR FELTRIN; MATO GROSSO DO SUL – LEONILDO BACHEGA; PARÁ –

FREDERICO ANÍBAL DA COSTA MONTEIRO; PARAÍBA – LEVY LEITE; RIO DE JANEIRO –

HERBERT CÉSAR PIMENTEL BARBOSA; RONDÔNIA – JOÃO FRANCISCO SIKORSKI, SANTA

CATARINA – HUMBERTO PEREIRA P/ FÉLIX CHRISTIANO THEISS; SÃO PAULO – ODAIR PAIVA

P/ JOSÉ MACHADO DE CAMPOS FILHO.

ANEXO

ACRE

Benjamin Constante,

455

Ed. Senador Eduardo Asmar

Secretaria da Fazenda

69.900 – RIO BRANCO

–AC

AMAZONAS

Rua André Araújo,

150

Bairro do Aleixo

69.000 – MANAUS –AM

ESPÍRITO SANTO

Av. Jerônimo

Monteiro, 96 – 1º andar

Coordenação de Administração Tributária –

SAFOCSTRE

Secretaria da Fazenda

29.000 – VITÓRIA – ES

MATO GROSSO

Av, Getúlio

Vargas, 451

Secretaria da Fazenda

78.000 – CUIABÁ – MT

MATO GROSSO DO

SUL

Superintendência de Administração Tributária

Secretaria da Fazenda –

Parque dos Poderes – Bl. II

79.100 – CAMPO GRANDE – MS

PARAÍBA

Diretoria de

Administração Tributária

Secretaria de Finanças

Centro Administração – Bl.

IV – 3º andar

58.000 – JOÃO PESSOA – PB

PARÁ

Coordenadoria de

Informações Econômico-Fiscais

Secretaria da Fazenda

Av. Visconde de Souza

Franco, 110 – 2º andar

66.000 – BELÉM – PA

RIO DE

JANEIRO

Superintendência de Planejamento Fiscal

Rua Buenos Aires, 29 – 5º

andar

20.070 – RIO DE JANEIRO – RJ

RONDÔNIA

Secretaria da

Fazenda – GABINETE

Av. Farquar – Esplanada das Secretarias

Bairro

Pedrinhas

78.900 – PORTO VELHO – RO

SANTA CATARINA

Coordenação

de Fiscalização e Tributação

Divisão de Análise

Rua Tenente Silveira, 01 –

3º andar – Caixa Postal 352

88.000 – FLORIANÓPOLIS –SC

SÃO PAULO

Coordenação de

Administração Tributária

Av. Rangel Pestana, 300 – 8º andar

01.091 – SÃO

PAULO – SP

CONVÊNIO ICMS Nº 16, DE 30 DE

MAIO DE 1990

Autoriza o Estado de Pernambuco a dispensar o recolhimento, no

caso que especifica, do ICMS

A Ministra da Economia, Fazenda e Planejamento e

os Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 59a.

Reunião Ordinária do Conselho Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 30 de maio de 1990, tendo em vista o disposto na Lei

Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

C O N V Ê N I

O

Cláusula primeira – Fica o Estado de Pernambuco autorizado a dispensar o

recolhimento do ICMS que tenha sido deferido, relativamente à saída de

matérias-primas e produtos intermediários utilizados na fabricação, pelo Grupo

Moura, de mercadorias industrializadas destinadas exclusivamente à

exportação.

Cláusula segunda – Este Convênio entra em vigor na data da

publicação de sua retificação nacional.

MINISTRA DA ECONOMIA, FAZENDA E

PLANEJAMENTO – ZÉLIA MARIA CARDOSO DE MELLO; ACRE – ARMANDO TEIXEIRA P/ CARLOS

OSCAR ABRANTES NOGUEIRA GUEDES; ALAGOAS – ALCIONE TEIXEIRA DOS SANTOS; BAHIA –

CARLOS ALBERTO SOUZA TELES; CEARÁ – FRANCISCO JOSÉ LIMA MATOS; DISTRITO FEDERAL

– OZIAS MONTEIRO RODRIGUES; ESPÍRITO SANTO – JOSÉ TEÓFILO OLIVEIRA; GOIÁS –

MÁRIO PIRES NOGUEIRA; MARANHÃO – OSWALDO SANTOS JACINTO; MATO GROSSO – VALDECIR

FELTRIN; MATO GROSSO DO SUL – LEONILDO BACHEGA; MINAS GERAIS – JAIRO JOSÉ ISAAC;

PARÁ – FREDERICO ANÍBAL DA COSTA MONTEIRO; PARAÍBA – LEVY LEITE; PERNAMBUCO –

TÂNIA BACELAR DE ARAÚJO; PIAUÍ – FRANCISCO DE ASSIS MENDES BRAGANÇA; RIO DE

JANEIRO – HERBERT CÉSAR PIMENTEL BARBOSA; RIO GRANDE DO NORTE – MÁRCIO BEZERRA

DE AZEVEDO P/ BENIVALDO ALVES DE AZEVEDO; RIO GRANDE DO SUL – JOSÉ ALFREDO

DUARTE FILHO P/ ANTONIO CARLOS BRITES JAQUES; RONDÔNIA – JOÃO FRANCISCO

SIKORSKI, SANTA CATARINA –HUMBERTO PEREIRA P/ FÉLIX CHRISTIANO THEISS; SÃO PAULO

– ODAIR PAIVA P/ JOSÉ MACHADO DE CAMPOS FILHO; SERGIPE – ANDRÉ MESQUITA

MEDEIROS; TOCANTINS – CESÁRIO BARBOSA BONFIM P/ RENÊ POMPEO DE PINA.

São Paulo, 7 de junho de 1990

Ofício GS/CAT n.º 658/90

Senhor Governador

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de decreto que ratifica os Convênios ICMS - 1/90, 2/90, 3/90,

4/90, 5/90, 6/90, 7/90, 9/90, 10/90, 11/90, 13/90 e 14/90 e aprova os

Convênios ICMS - 8/90, 12/90 e 15/90, os Ajustes SINIEF 1/90,

2/90 e 3/90 e os Protocolos ICMS-7/90, 8/90 e 10/90 celebrados em

Brasília, DF, em 30 de maio de 1990.

A ratificação dos mencionados convênios, celebrados

nos termos da Lei Complementar federal n.º 24, de 7 de janeiro de

1975, decorre da exigência a que se refere o artigo 4.º da

citada lei, assim redigido:

"Artigo 4.º - Dentro do prazo de 15 (quinze) dias, contados da

publicação dos convênios no Diário Oficial

da União, e independentemente de qualquer outra

comunicação, o Poder Executivo de cada unidade da

Federação publicará, decreto ratificando ou

não os convênios celebrados, considerando-se

ratificação tácita dos convênios a falta de

manifestação no prazo assinalado neste artigo".

Preliminarmente, é de se salientar que, obedecendo a praxe de

há muito observada, deixa de ser apresentado para

ratificação o Convênio ICMS - 16/90, que diz

respeito à situação particular do Estado de

Pernambuco. Sua ratificação dar-se-á tacitamente,

conforme dispõe o "caput" do artigo 4.º da Lei Complementar

n.º 24/75, acima transcrito, em sua parte final.

Com relação aos Convênios ICMS-8/90, 12/90 e 15/90,

por não se tratar de acordo celebrados com base na mencionada

Lei Complementar n.º 24/75, não dependem de

ratificação exigida por este ato, mas tão-somente

de aprovação.

Os Convênios ICMS-1/90 e 2/90, alteram o Convênio ICM -

65/88, de 6 de dezembro de 1988, para excluir da isenção

nele prevista nas remessas de produtos industrializados para o

município de Manaus, respectivamente, o açúcar de

cana e os produtos semi-elaborados, tendo em vista ser o

açúcar um dos principais produtos da economia de certos

Estados, gerando sensível quebra na arrecadação de

tais unidades da Federação e, em relação

aos semi-elaborados, buscando igualar o tratamento tributário a

eles dispensado na sua exportação, eis que a

desoneração tributária instituída para tais

remessas de produtos industrializados, desde 1967 sempre perseguiu tal

objetivo.

Em ambos os casos, o benefício é gradativamente extinto,

50%, a partir de 1.º de julho vindouro, e o restante, a partir de

1.º de janeiro de 1991.

De se lembrar que, ainda no tocante aos produtos semi-elaborados,

são aplicáveis, também, as reduções

da base de cálculo aplicadas às suas

exportações, conforme previsto no Convênio

ICM-7/89, de 27 de fevereiro de 1989.

O Convênio ICMS-3/90 prorroga, até 31 de dezembro de 1990,

a isenção que vem sendo concedida por períodos

sucessivos às saídas de óleo lubrificante usado ou

contaminado com destino a estabelecimento re-refinador ou coletor

revendedor autorizado pelo Departamento Nacional de Combustível

- DNC.

É de se lembrar que o imposto e inteiramente exigido por

ocasião das saídas do óleo rerrefinado,

traduzindo-se, pois, o benefício em mero aditamento do momento

de pagamento.

O Convênio ICMS-4/90 exclui as hipóteses em que a

exportação deva se efetivar em moeda nacional da

desoneração tributária, total ou parcial,

outorgada, pelos Convênios ICMS-88/89 e 91/89, de 21 de agosto de

1989, a remessas que antecedem à exportação de

produtos acabados e de produtos semi-elaborados.

A extinção do benefício decorre da falta de

controle rígido pela Receita Federal em tais casos, com a

exigência apenas da Nota Fiscal, gerando grande evasão do

tributo estadual, já que, embora tal documento indique

destinatário no exterior, a mercadoria tem sido consumida em

território nacional, desvirtuando o objetivo do

benefício.

O Convênio ICMS-5/90 acrescenta dispositivo ao Convênio

ICMS-38/89, de 24 de abril de 1989, que permite a redução

da base de cálculo na prestação de servço

de transporte, para adequar a tributação a aliquota de

18% adotada por alguns Estados nas prestações internas.

O Convênio ICMS-6/90 revoga dispositivo do Convênio

ICM-65/88, de 6 de dezembro de 1988, que permi te, nas remessas de

produtos industrializados com isenção para o

município de Manaus, a manutenção do

crédito originário da entrada de matéria-prima,

material secundário e de embalagem.

Busca-se dispensar igual tratamento dado na área do Imposto

sobre Produtos Industrializados, que, em março último,

teve revogada tal permissão.

O Convênio ICMS-7/90 autoriza os Estados a permitirem que, nas

exportações de carne cozida ou carne cozida congelada, em

substituição ao estorno integral do crédito

fiscal, seja permitido o estorno da importância resultante da

aplicação do percentual de 5,2% sobre o prego FOB

constante da Guia de Exportação, buscando dar o mesmo

tratamento dispensado as exportações de carnes ainda como

produtos semi-elaborados.

O Convênio ICMS-8/90 dá nova redação a

dispositivo do Convênio ICMS-107/89, para incluir entre os

veículos sujeitos ao regime de substituição

tributária o caminhão trator.

O Convênio ICMS-9/90 prorroga, até 31 de agosto de 1990,

as disposições dos Convênios ICMS-36/89 e 41/89, de

24 de abril de 1989, que concedem isenção às

importações, respectivamente, de mercadorias sob o regime

de "DRAWBACK" e de máquinas, equipamentos, aparelhos,

instrumentos e materiais, e seus acessórios, sobressalentes e

ferramentas, destinados a integrar o ativo imobilizado de empresa

industrial, amparadas por programa especial de exportação

- BEFIEX, desde que aprovado até 28 de fevereiro de 1989.

Pretende-se, até aquela data, estabelecer novas regras para o

controle do cumprimento das condições a que está

sujeita a concessão do benefício. O Convênio

ICMS-10/90 dispõe sobre a adesão do Estado de Santa

Catarina às disposições do Convênio

ICM-7/89, que estabelece os níveis de tributação a

serem observados nas exportações dos produtos

semi-elaborados.

O Estado de Santa Catarina nao tributava a exportação dos

produtos semi-elaborados, pretendendo fazê-lo, a partir de agora,

a exemplo do que já ocorre na quase totalidade das demais

unidades da Federação.

O Convênio ICMS-11/90 assegura o gozo da isenção,

até 31 de dezembro de 1990, nas saídas de

máquinas, aparelhos e equipamentos destinados ao mercado

interno, bem como de entradas de mercadorias importadas destinadas

à fabricação de tais produtos, tudo como resultado

de concorrência internacional, com participação de

industrias do pais, contra pagamento com recursos provenientes de

divisas conversíveis, decorrentes de financiamentos a longo

prazo de instituições financeiras internacionais ou

entidades governamentais estrangeiras, mediante prévio

reconhecimento da Secretaria da Fazenda aos casos em que as

operações tenham sido contratadas até 31 de

dezembro de 1989.

O Convênio ICMS-12/90 revoga o Convênio ICM-10/77, de 30 de

junho de 1977, que estabelece regime especial de pagamento do imposto

devido sobre as operações com trigo nacional, para

torná-lo sujeito às regras normais de

tributação a que estão sujeitos a quase totalidade

dos produtos.

O Convênio ICMS-13/90 concede, até 31 de dezembro de 1990,

prorrogando as concessões que se tem repetido periodicamente,

redução de base de cálculo nas saídas de

aeronaves, suas partes, pegas e acessórios.

O benefício está sendo reduzido em 10 pontos

pertucentuais, por item beneficiado, em relação aos

percentuais vigentes até o próximo dia 30.

O Convênio ICMS-14/90 prorroga, até 31 de agosto de 1990,

a isengio concedida pelo Convênio ICMS-124/89, de 7 de dezembro

de 1989, as saídas de batata-semente.

O Convênio ICMS-15/90 estabelece critérios para a

fixação da base de cálculo para as

operações com café cru.

Com a extinção do Instituto Brasileiro do Café

torna- se necessária esta nova disciplina em

substituição à estabelecimenta pelo Convênio

ICM-5/76, de 18 de março de 1976, que ora se revoga.

Está sendo, também, proposta a aprovação do

Protocolo ICMS-7/90, que, nos termos da cláusula segunda do

Convênio ICMS-15/90, estabelece a disciplina para a

apuração do valor que será adotado com base de

cálculo nas operações interestaduais com o

café cru.

O Ajuste SINIEF-1/90 altera a redação de dispositivo do

Convênio de 15 de dezembro de 1970, que instituiu o Sistema

Nacional Integrado de Informações

Econômico-Fiscais, para condicionar à

autorização da autoridade fiscal a impressão,

também, da Nota Fiscal de Venda a Consumidor e da Nota Fiscal

Simplificada, a exemplo do que já ocorre em

relação aos demais documentos fiscais, proporcionando a

possibilidade de controle também daqueles documentos fiscais.

O Ajuste SINIEF-2/90 prorroga, até 31 de dezembro de 1990, a

permissão para que, em relação às novas

incidências do ICMS - energia elétrica, minerais,

combustíveis, transporte e comunicação, possam ser

utilizados os documentos existentes em estoque em 28 de fevereiro de

1989.

O Ajuste SINIEF-3/90 prorroga, até 31 de dezembro de 1990, o

tratamento especial dispensado às empresas de transporte de

carga a granel de combustíveis líquidos ou gasosos e de

produtos químicos ou petroquímicos, concedido em

razão de, comumente, não serem conferidos, no momento da

contratação do serviço, os dados relativos a peso,

distância e valor da prestação.

O Protocolo ICMS-8/90 permite a utilização, até se

esgotarem, dos impressos de Nota Fiscal existentes em estoque em 12 de

dezembro de 1989, data da vigância do Ajuste SINIEF-22/89, de 7

de dezembro de 1989, que diminuiu número de vias daquele

documento fiscal nas operações interestaduais.

O Protocolo ICMS-10/90 trata da adesão do Estado do Pará

às disposições do Protocolo ICMS-14/85, de 27 de

junho de 1985, que estabelece o regime de substituição

tributária para produtos farmacêuticos, ficando a sua

aplicação às operações que destinem

ao nosso Estado na dependência de disciplina a ser editada pela

Secretaria da Fazenda, conforme disposto no artigo 3.º de nossa

proposta.

Com essas justificativas e propondo a Vossa Excelência a

edição de decreto conforme minuta oferecida, valemo-nos

do ensejo para renovar-lhe os protestos de elevada estima e

consideração.

José Machado de Campos Filho, - Secretário da Fazenda

Excelentíssimo Senhor

Doutor Orestes Quércia

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes

Capital

DECRETO N. 31.676, DE 8 DE JUNHO DE 1990

Retifica convênios

celebrados nos termos da Lei Complementar federal n.º 24, de 7 de

janeiro de 1975, e aprova convênios, ajustes SINIEF e Protocolos