DECRETO N. 33.437, DE 26 DE JUNHO DE 1991

Aprova protocolos e introduz alterações no Regulamento do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços

LUIZ ANTONIO FLEURY FILHO, Governador do Estado de São Paulo, no

uso de suas atribuições legais e considerando o que

dispõem os Artigos 8.º, XIII, e § 4.º, 59, 60, I

e 67, § 1.º, da Lei n. 6.374, de 1.º de

março de 1989,

Decreta:

Artigo 1.º - Ficam aprovados os Protocolos ICMS-11/91 e

ICMS-12/91, celebrados em Brasília, DF, o primeiro, em 21 de

maio de 1991, e, o segundo, em 29 de maio de 1991, cujos textos,

publicados no Diário Oficial da União de 23 e 31 de maio

de 1991, respectivamente, são reproduzidos em anexo a este

decreto.

Parágrafo único - Relativamente ao Protocolo

ICMS-12/91, sua aplicação independe de outro ato deste

Estado.

Artigo 2.º - Passam a vigorar com a seguinte

redação os dispositivos adiante enumerados do Regulamento

do Imposto de Circulação de Mercadorias e de

Prestação de Serviços, aprovado pelo Decreto

n. 33.118, de 14 de março de 1991:

I - o inciso I do Artigo 259:

"I - o valor de que trata o parágrafo único do Artigo 254

ou o item 2 do § 2.º do Artigo 255-A, no campo "Por

Saídas com Débito do Imposto";";

II - a Seção V do Capítulo II do Titulo I

do Livro II:

"SEÇÃO V"

Das operações com refrigerante, cerveja, inclusive chope,

água e gelo

Artigo 272 - Na saída de refrigerante, cerveja,

inclusive chope, água, ou gelo, classificado nas

posições 2201 a 2203 da Nomenclatura Brasileira de

Mercadorias - Sistema Harmonizado - NBM/SH, com destino a

estabelecimento localizado em território paulista, fica

atribuida a responsabilidade pelo pagamento do imposto incidente nas

operações subseqüentes (Lei 6.374/89, arts. 8.º,

XIII, e § 4.º, 59 e 60,I, e Protocolo ICMS-11/91,

cláusulas primeira e décima primeira):

I - a estabelecimento do fabricante, inclusive do engarrafador

de água, ou do importador ou a arrematante de mercadoria

importada do exterior e apreendida, localizado neste Estado, observado

o disposto no parágrafo único do Artigo 243;

II - a estabelecimento do fabricante, inclusive do engarrafador

de água, ou do importador de mercadoria importadora do exterior

e aprendida, localizado em outro Estado signatário de acordo

implementado por este Estado, arrolado na Tabela II do Anexo IX deste

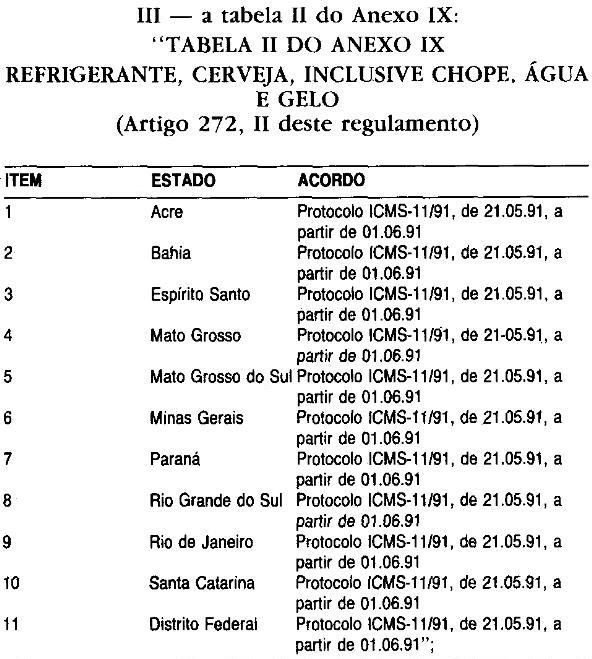

regulamento;

III - a qualquer estabelecimento que receber merca doria

diretamente de outro Estado, em hipótese não abran gida

pelo inciso anterior, observado o disposto no parágrafo

único no Artigo 243.

§ 1.º - O disposto

neste artigo aplica-se,

também, a produtos de outros fabricantes, dos quais forem os

esta belecimentos indicados nos incisos I a III representantes ou

concessionários.

§ 2.º - Equiparam-se a refrigerantes os produtos gasosos da

posição 2202/90 da Nomenclatura Brasileira de

Mercadorias - Sistema Harmonizado - NBM/SH.

§ 3.º- Na hipótese do inciso III:

1 - o imposto incidente na operação própria e nas

subseqüentes será pago no período de

apuração em que tiver ocorrido a entrada da mercadoria no

estabelecimen to, na seguinte conformidade:

a) tratando-se de estabelecimento varejista, mediante

lançamento no livro Registro de Apuração do ICMS,

no quadro "Débito do Imposto - Outros Débitos", com a

expressão "Recolhimento Antecipado - Art. 272, § 3.º,

1, "a", do RICMS",

b) tratando-se de estabelecimento atacadista, inclusive distribuidor,

na forma do artigo 255-A;

2 - na sua saída do estabelecimento será emitido do

cumento fiscal nos termos do artigo 252 e escriturado o livro Registro

de Saídas na forma do Artigo 256;

3 - no tocante ao imposto pago de acordo com o item 1,

aplicar-se-á, se for o caso, o disposto no inciso VI do artigo

60 e no Artigo 247.

Artigo 273. - Para determinação da base de

cálculo, em caso de inexistência do preço

máximo ou único de venda a ser praticado pelo

contribuinte substituído, fixa do pelo fabricante, inclusive

engarrafador de água, im portador ou pela autoridade competente,

o percentual de margem de lucro previsto no artigo 43 será (Lei

6374/89, .art. 28, e Protocolo ICMS-11/91, cláusula quarta)I -

em hipóteses previstas nos incisos I e II do artigo anterior:

a) 300% (trezentos por cento) para água natural, mi neral,

gasosa ou não, ou potável, em garrafa, de vidro ou

plástico, de 500 ml;

b) 140% (cento de quarenta por cento) para refrige rante em garrafa com

capacidade igual ou superior a 600 ml;

c) A 140% (cento e quarenta por cento) para água na tural,

mineral, gasosa ou não, ou potável, em garrafa

plás tica de 1.500 ml;

d) 100% (cem por cento) para água natural, mineral, gasosa ou

não, ou potável, em embalagem igual ou superior a 5000

ml;

e) 140% (cento e quarenta por cento) para refrigerante "pre-mix" ou

"post-mix" ou água natural, mineral, gasosa ou não, ou

potável, em copo plástico;

f) 140% (cento e quarenta por cento) para chope;

g) 100% (cem por cento) para gelo, em barra ou em cubo;

h) 140% (cento e quarenta por cento) nos demais casos, incluída

a água gaseificada ou aromatizada artificialmente;

II - na hipótese prevista no inciso III do artigo

anterior, tratando-se de estabelecimento atacadista, inclusi ve

distribuidor, a soma do preço de aquisição da

mercadoria com os valores referentes a frete, seguro, im postos e

outros encargos assumidos pelo adquirente, acrescida da parcela

resultante da aplicação, sobre o re ferido montante, do

percentual correspondente previsto no inciso anterior;

III - ainda no tocante a hipótese prevista no inciso III

do artigo anterior, tratando-se de estabelecimento va rejista, a soma

do preço de aquisição da mercadoria com os valores

referentes a frete, seguro, impostos e outros encargos assumidos pelo

adquirente, acrescida da parce la resultante da

aplicação, sobre o referido montante, dos seguintes

percentuais:

a) 200% (duzentos por cento) para água natural, mi neral, gasosa

ou não, ou potável, em garrafa, de vidro ou

plástico, de 500ml;

b) 40% (quarenta por cento) para refrigerante em garrafa com capacidade

igual ou superior a 600ml;

c) 80% (oitenta por cento) para água natural, mineral, gasos ou

não, ou potável, em garrafa plástica de 1.500ml;

d) 100% (cem por cento) para refrigerante "pre-mix" ou "post-mix" ou

água natural, mineral, gasosa ou não, ou potável,

em copo plástico;

e) 115 % (cento e quinze por cento) para chope,

f) 70% (setenta por cento) nos demais casos, incluí da a

água gaseificada ou aromatizada artificialmente.",

IV - o item 16 da Tabela II

do Anexo VI:

"1699.280 e 99.730 15 (Protocolo ICMS-11/91,

cláusula quinta, e Protocolo ICM-11/85, cláusula quinta,

na redação do Protocolo ICMS-20/89, cláusula

segunda)".

Artigo 3.º - Fica acrescentado ao Regulamento do Imposto

de Circulação de Mercadorias e de Prestação

de Serviços, aprovado pelo Decreto n. 33.118, de 14 de

março de 1991, o Artigo 255-A com a seguinte

redação:

"Artigo 255-A - O estabelecimento que receber mercadoria diretamente de

outro Estado, cuja responsabilidade pelo pagamento do imposto,

incidente na própria operação de saida e nas

subsequentes, seja a ele atribuída quando da entrada da

mercadoria, nas hipóteses previstas neste capítulo,

deverá escriturar o livro Registro de Entradas, conforme segue

(Lei 6374/89, art. 67, § 1.º):

I - nas colunas adequadas, os dados relativos a

operação de aquisição, na forma prevista

neste regulamento;

II - na coluna "Observações", na mesma linha do

lançamento de que trata o inciso anterior, com

utilização de colunas distintas sob o titulo comum

"Substituição Tributária":

a) o valor pago antecipadamente a titulo de imposto incidente sobre sua

própria operação e a base de cálculo;

b) o valor do imposto retido incidente sobre operações

subsequentes e o da sua base de cálculo.

§ 1.º - Nos documentos fiscais que contenham registro

de mercadorias sujeitas e diferentes indices de valor acrescido, o

estabelecimento deverá discriminar, em relação a

cada uma delas, ainda que no verso, os valores indicados no inciso II,

de modo a permitir o lançamento englobado no livro Registro de

Entradas.

§ 2.º - Os valores mencionados no inciso II

serão totalizados no último dia do periodo de

apuração para lançamento no livro Registro de

Apuração do ICMS, conforme segue:

1 - o mencionado na alínea "a", no quadro "Débito do

Imposto - Outros Débitos", com a indicação

"Pagamento Antecipado - .Art. 255-A", juntamente com a

escrituração de suas operações

próprias;

2 - o mencionado na alínea "b", na forma prevista no Artigo

259."

Artigo 4.º - Este decreto entrará em vigor na data

de sua publicação, produzindo efeitos a partir de

1.º de julho de 1991.

Palácio dos Bandeirantes, 26 de junho de 1991.

LUIZ ANTONIO FLEURY FILHO

Frederico Mathias Mazzucchelli, Secretário da Fazenda

Cláudio Ferraz de Alvarenga, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 26 de junho de 1991.

PROTOCOLO ICMS 11/91

Dispõe sobre a substituição tributária nas

operações com cerveja, refrigerante, água Mineral

ou potável e gelo

Os Estados do Acre, Bahia, Espirito Santo, Mato Grosso do Sul, Minas

Gerais, Paraná, Rio Grande do Sul, Rio de Janeiro, Santa

Catarina, são Paulo e o Distrito Federal, neste ato

representador pelos seus respectivos Secretários de Fazenda ou

Finanças. tendo em vista o disposto no parágrafo

único do artigo 25 do Anexo único ao Convênio ICM

66/88, de 14 de dezembro de 1981, conjugado com ás

disposições do artigo 199 do Código

Tributário Nacional «(Lei n.º 5.172, do 25 de outubro

de 1961)», resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira - Nas operações interestaduais

com cerveja, incluse chope, refrigerante, água mineral ou

potável e gelo, classificados nas Posições 2201 a

2203 da NDM/SW, entre contribuintes situados em seus

territórios, fica atribuida ao estabelecimento industrial,

importador, arremetante da mercadorias importada e apreendida ou

engarrafador de água, na qualidade de sujeito passivo por

substituição, o responsabilidade pela

retenção e recolhimento do ICHS relativo ás

operações subsequentes.

Cláusula segunda - O regime de que trata este, protocolo

não se aplica:

I - a transferência da mercadoria entre estabeleccimentos

da empresa industrial, importador, arrematante ou engarrafadoras.

II - as operações entre sujeitos passivos por

substituição, industrial, importador, arrematante ou engarrafador.

Parágrafo único - Na hipótese desta

cláusula, a substituição tributário

caberá ao estabelecimento destinatório que promover a

saida da mercadoria para estabelecimento de pessoa diversa.

Cláusula terceira

- No caso operação interestadual

realizada por distribuidor, depósito ou estabelecimento

atacadista com aa mercadorias a que se refere este protocolo a

substituição caberá do remetente, mesmo que o

imposto já tenha sido remetido anteriormente, observado o

seguinte:

l - já tendo o imposto sido retido, o distribuidor, o

depósito ou estabeleccimcnto atacadista emitirá nota

fiscal para efeito de ressarcimento, junto ao estabelecimento que

efetuou a primeira retenção, do valor do imposto retido

em favor do Estado de destino, acompanhiada de cópia do

respectivo documento de arrecadação:

II - o estabelecimento destinatário da nota fiscal a que

se refere o inciso anterior poderá deduzir, do próximo

recolhimento ao Estado a favor do qual feito a primeira

retenção, a importância correspondente ao imposto

anteriormente retide, desde que disponha dos documentos ali

mencionados:

Parágrafo único - Em substituição a

sistemática prevista nesta cláusula, poderão as

unidades da Federação estabelecerão diversão de

ressarcimento

Cláusula quarta - O imposto a sei pelo sujeito passivo por

substituição será claculado mediante

aplicação do aliquota vigente para as

operações internas, no estado do destino da mercadoria,

sobre o preço máximo de venda a vareja fixado pela

autoridade componente, deduzindo-se, do valor obtido, o imposto devido

pelo industrial, importador, arrematante ou engarrafador, ou na

hipótese da cláusula anterior, o imposto devido pelo

distribuidor, depósito ou estabelecimento atacadista.

§ 1.º - Na hipótese de não haver

preço Máximo fixado por autorizado e imposto a ser retido

pelo contribuinte será calculado sobre a seguinte base de

cálculo:

1 - ao montante formado pelo preço praticado pelo distribuidor,

depósito ou estabelecimento atacadista, lncluidos o 1.º

frete c/ou correto até o estbelecimento varejista e demais

despesas debitadas ao estabelecimento destinatório, será

adicionada a parcela resultante da aplicação dos

seguintes percentuais, sobre o referido montante:

a) 40% (quarenta por cento), quando se tratar de refrigerante

engarrafa com capacidade igual ou superior a 600 ml:

b) 80% (oitenta por cento), quando se tratar de água

mineral, gasosa ou não, ou potável, naturais, em garrafa

plático de 1.500 m); .

c) 100% (cem por cento}, quando se tratar de refrigerante

pro-mix ou post-mix, e do água mineral, gasosa ou não ou

potável, naturais, em copos plásticos:

d) 115 (cento e quinze por cento), quando se tratar de

chope;

c) 200% (duzentos por cento), quando se tratar de água

mineral,gasosa ou não, ou potável em garrafa, de vidro ou

plástico, com capacidade de 500 ml;

1 - 70% (setenta por cento) , nos demais casos, inclusive quando

se tratar de água gaseificada ou aromatizada artificialmente.

2 - ao montante formado pelo preto praticado pelo industrial ou

engarrafador, inclusos o IPI, se for o caso, frete e/ou correto

até o estabeleciamento destinatário e demais despesas a

ele debitadas, será acresrido do valor resultante da

aplicação do percentual de 100% (cem por cento),quando se

tratar de gelo,em barra ou em cubo, ou de água mineral, gasosa

ou não, ou potável,em embalagem com capacidade igual ou

superior a 5.000 ml.

§ 2.º - Ha hipótese do item 1 do

parágrafo anterior,quando o preço de partida for o

praticado pelo próprio industrial, importador, arrematante ou

engarrafador aplicam-se os seguintes percentuais:

1 -140% (cento quarenta por cento) , nos casos das mercadorias

referidas nas alíneas "a","b","c","d", e "f";

2 - 300% (trezentos por cento), no caso das mercadorias referidas na

alínea "e".

Cláusula quinta - O imposto retido pelo sujeito passivo por

substituição será recolhido em banco oficial

estadual signatário do Convênio patrocinndo pela

Associação Brasileira de Bancos Comerciais Estaduais,

até o dia 9 (nove) do mês subsequente ao Da remessa da

mercadoria, mediante a Guia Nacional de Recolhimento de Tributos

Estaduais.

Parágrafo único - O Imposto poderá

também ser recolhido até o dia 15(quinze) do mês

subsequente ao da remessa de mercadoria. desde que com o valor

monetáriamente atualizado, na forma que dispuser a

legislação de cada unidade da Federação.

Cláusula sexta - O sujeito passivo por

substituição indicará, também, na Nota

Fiscal o valor da base de cálculo para a retenção

o valor do imposto retido.

Parágrafo único - O Estado destinatário

poderá exigir que a nota fiscal tratado nesta cláusula

deva referir-se apenas à mercadoria sujeita ao regime de

substituição tributária.

Cláusula sétima - O Estado de destino poderá

atribuir ao sujeito passivo por substituição

número de inscrição e código de atividade

econômica no seu cadastro de contribuintes.

§ 1.º - O número de inscrição a

que se refere esta cláusula deve ser aposto em todo documento

dirigido à unidade da Federação de

destino,inclusive no de arrecadação.

§ 2.º - Para os fins previstos no caput,e sujeito

passivo por substituição remeterá à

Secretaria da Fazenda ou Finanças da unidade da

Federação de destino:

1 - cópia do instrumento constitutivo da empresa,

2 - cópia de documento de inscrição no Cadastro

Geral do Contribuintes do Ministério da Economia, Fazenda e

Planejamento

3 - outros documentos que a unidade da Federação de

destino considerar necessários, desde que divulgue tal

exigência mediante publicação na imprensa oficial

da unidade da Federação.

Cláusula oitava - O sujeito passivo por

substituição informará á Secretaria de

Fazenda ou Finanças da Unidade da Federação de

destino, até o dia 15 (quinze) de cada mês, o montante das

operações abrangidas por este protocolo, efetuadas no

mês anterior bem como o valor do imposto retido.

Parágrafo único - O Estado de destino

poderá Instituir documento próprio para

apresentação das informações a que ae

refere esta cláusula.

Cláusula nona - Constitui crédito tributário da

unidade da Federação de destino o imposto retido, o valor

relativo á atualização monetária, multas e

demais acréscimos legais.

Cláusula décima - A fiscalização do

estabelecimento responsável pela retenção do

imposto poderá ser exercida, indistintamente pelas unidades da

Federação envolvidas na operação,

condicionando-se a do fisco de destino da mercadoria a credenciamento

prévio da Secretaria da Fazenda ou Finanças da unidade

federada do estabelecimento a ser fiscalizado.

Cláusula décima primeira - As unidades da

Federação signatárias adotarão o regime de

substituição tributária também nas

operações internas com as mercadorias de que trata este

protocolo ou reservados os mesmos percentuais e prazo de recolhimento

do imposto retido.

Cláusula décima segunda - As unidades da

Federação signatárias publicarão, nos

respectivos órgãos oficiais, na normas a serem observadas

pelo sujeito passivo por substituição.

Cláusula décima terceira - Este protocolo entrará

em vigor na data de sua publicação no Diário

Oficial da União, para produzir feitos a contar de 1.º de

junho de 1991, ficando revogado o Protocolo ICM 16/84, de 26 de

novembro do 1984.

Brasilia , DE, 21 de maio de 1991

ACRE - ARMANDO TEIXERA / BAHIA - ROD0LPB0 TOURINRO NETO:

ESPÍRITO SANTO - SERGIO DO AMARAL VERGUEIRO - MATO GROSSO -

UMBERTO CAMILO RODOVALRO MATO GROSSO DO SUL - JOSÉ ANTONIO

FELICIO; MINAS GERAISROBERTO LÚCIO ROCHA BRANT; PARANÁ -

HERON ARZUA; RIO GRADE DO SULORION HERTER CABRAL; RIO DE JANEIRO -

CIBILIS VIANA; SANTA CATARINAFERNANDO MARCONDE DE MATTOS; SÃO

PAULO - FREDERICO MATHIAS MAZZUCCHELLI DISTRITO FEDERAL - DARIO SILVA

REIS.

ANEXO AO PROTOCOLO ICMS 11/91

ACRE

Departamento de Admiinistração Tributária - DEPAT

Secretaria da Fazenda Rua Fftijarir Constant s/n 69.900 - Rio Branco -

AC

BAHIA

Departamento de Administração Tributária

Divisão de Informações Econômico-Fiscais -

DEIEF Secretaria da Fazenda Centro Administrativo 40.000 - Salvador - M

ESPÍRITO SANTO

Coordenação da Administração

Tributária Secretaria da Fazenda do Estado do Espírito

Santo Av. Jerônimo Monteiro, s/nº 29.000 - Vitória -

ES

MATO GROSSO

Assessoria de Assuntos Tributários Secretaria de Fazenda do

Estado Centro Politico Administrativo 78.000 - Cuiabá - MT

MATO GROSSO DO SUL

Superintendência de Administração Tributária

Secretaria da Fazenda Bloco II - Parque dos Poderes 70.000 - Campo

Grande - MS

MINAS GERAIS

Diretoria da Receita Estadual Secretaria de Estado da Fazenda de Minas

Gerais Rua da Bahia - 1889 - 3º andar 30.150 - Belo Horizonte - MG

PARANÁ

Secretaria do e Estado da Fazenda Inspetor Geral DE

,Associação Rua Marechal Hermes- EN.afonso Aves de Ca. -

3ºªandar R.O - Curitiba - FR

RIO GRANDE DO SUL

Superintendência da Adm. Tributária Av. Maúa - 1155

- 2º andar 90.010 - Porto Alegre - PS

Rio De janeiro

Superintendência Estadual de- Tributação Rua Buenos

Aires 29 - l.º andar n.070 _ Rio de Janeiro - R.J

SANTA CATARINA

Secretaria do Planejamento e Fazenda Diretoria de

Tributação e Fiscalização Rua Tenente

Silveira - 1 - 3ºandar Caixa Postal 352 88.010 -

Frorianópolis - SC

SÃO PAULO

Coordenação de Administração

Tributária Av. RAngel Tcstsna - 300 - 5.º andar 01091 -

São Paulo - SP

DISTRITO FEDERAL,

Pepartamento da Receita Setor Bancário Norte Ed Vale do Rio Doce

-6ºandar 70.040 - Brasilia - DF

PROTOCOLO ICMS 12 /91

Dispõe sobre procedimento de controle da

movimentação de café

Os Secretários de

Fazenda (Economia ou Finanças) dos Estados signatários,

tendo am vista o disposto no Convênio ICMS 71/90 , celebrado em

12 de dezembro de 1990, resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira - Os Estados admitirão o crédito

do Imposto relativo ae ingresso de café cru, em coco ou em

grão em seu território, sem a observância das

disposições do Convênio ICMS 71/90 de 12 de

dezembro de 1990, á vista dos seguintes documentos:

I - até 30 de abril de 1991, dos respectivos documentos

to fiscal e documento de arrecadação;

II - de 19 a 31 de maio de 1991, além dos documentos

exigidos no inciso anterior, de declaração fornecida pela

Secretaria da Fazenda (Economia ou Finanças) do Estado de origem

sobre a regularidade da operação.

Cláusula segunda - A exigência contida no parágrafo

único da Cláusula terceira do Convênio ICMS 71/90,

de 12 de dezembro de 1990, poderá ser dispensada por regime

especial, concedido com a anuência do Estado destinatário,

nas remessas de café cru, em coco ou em grão, promovida

diretamente pelo estabelecimento em que tiver sido produzido, com

destino à cooperativa a que esteja filiado, localizada em

território dos Estados signatários.

Cláusula terceira - Este Protocolo entra em vigor na data de sua

publicação no Diário Oficial da União.

Brasilia,DF, 29 de maio de 1991.

BAHIA - RODOLPHO TOURINHO NETO, ESPÍRITO SANTO - SÉRGIO

DO AMARAL VERGUEIRO; MINAS GERAIS - ROBERTO LÓCIO ROCHA BRANT;

PARANÁ - HERIN ARZUR; RIO DE JANEIRO - CIBILIS DA ROCHA VIANA;

RONDÔNIA - HAMILTON ALMEIDA SILVA, SÃO PAULO - FREDERICO

MATHIAS MAZZUCCHELLI.

São Paulo, 21 de junho de 1991.

Ofício GS/CAT 800/91

Senhor Governador:

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de decreto que aprova os protocolos ICMS-11/91 e ICMS-12/91, celebrados

em Brasília, DF, nos dias 21 e 29 de maio de 1991,

respectivamente, e dispõe sobre alterações na

legislação do Imposto de Circulação de

Mercadorias e de Prestação de Serviços.

Apresento, assim, resumidas explicações sobre os

dispositivos que compõem a minuta anexa.

O artigo 1.º aprova os protocolos já mencionados. O

Protocolo ICMS-11/91 estabelece sua vigência a partir de 1.º

de junho de 1991, e dispõe sobre a substituição

tributária nas operações com cerveja, inclusive

chope, refrigerante, água e gelo.

Revoga, expressamente, o Protocolo ICM-16/84, de 26 de novembro de

1984, trazendo, como novidade principal, a inclusão da

água e do gelo no instituto da substituição

tributária e, como conseqüência, o pagamento do

imposto incidente nas subsequentes operações com essas

mercadorias, já na saída do estabelecimento fabricante ou

engarrafador.

Ainda, a par de normas de regulação da

substituição, o referido protocolo atualiza os

percentuais de margem de lucro dos estabelecimentos atacadistas e

varejistas, de modo a ajustar a base de cálculo da

sujeição passiva a valores mais próximos do valor

praticado nas vendas dessas mercadorias. Em relação aos

seus signatários, difere do protocolo que revoga, pela

ausência do Estado de Rondônia e pela inclusão do

Distrito Federal.

O Protocolo ICMS-12/91, por sua vez, cuida de matéria contida no

Convênio ICMS-71/90 que dispõe sobre a disciplina de

controle de circulação do café cru. Trata, esse

protocolo, da comprovação do crédito nos meses de

abril e maio de 1991 e da possibilidade de concessão de regime

especial nas operações promovidas pelo estabelecimento

que tiver produzido o café, com destino à cooperativa, de

que faça parte, localizada em Estado signatário do

acordo.

O artigo 2.º, nos seus incisos, traz a adequação do

Regulamento do ICMS ao Protocolo ICMS-11/91, a saber: o inciso I

altera o inciso I do artigo 259, sobre a apuração do

imposto retido; o inciso II dá nova redação

à Seção V do Capítulo II do Título

.I do Livro II, cuidando, no artigo 272, das mercadorias sujeitas

à substituição tributária e dos sujeitos

passivos por substituição, e no Artigo 273, da base de

cálculo do imposto; o inciso II da nova redação

à Tabela II do Anexo IX, onde relaciona os Estados

signatários do acordo; o inciso IV traz a

atualização da remissão contida no item 16 da

Tabela II do Anexo VI que se refere ao prazo de recolhimento do

imposto relativo à substituição tributária.

Cumpre destacar, no inciso II, como novidade, a introduzida no Artigo

272, cujo § 3.º passa a exigir do estabelecimento que

receber mercadoria diretamente de outro Estado - hipótese

definida no inciso III do artigo - que o pagamento do imposto

incidente na operação própria e nas subsequentes

seja feito no período de apuração em que tiver

ocorrido a entrada da mercadoria no estabelecimento, para uniformizar o

procedimento por ocasião da saída da mercadoria com as

adquiridas em nosso Estado.

Tal alteração, a exemplo do que já acontece, com a

substituição tributária das peças, partes e

acessórios de veículos, máquinas ou equipamentos,

se justifica pela facilidade que traz tanto ao contribuinte ao efetivar

o lançamento do imposto como à

administração tributária.

O artigo 3.º, ainda em função do Protocolo

ICMS-11/91, acrescenta o artigo 255-A ao Regulamento do ICMS para

disciplinar a escrituração fiscal do estabelecimento que

receber mercadoria, sujeita à substituição

tributária, diretamente de outro Estado e cuja responsabilidade

pelo pagamento do imposto incidente na operação

própria e nas subseqüentes seja a ele atribuída no

momento da entrada da mercadoria no estabelecimento.

Por derradeiro, o artigo 4.º dispõe sobre a vigência

dos dispositivos comentados.

Com estas ponderações, proponho a Vossa Excelência

a edição do decreto na forma ora oferecida.

Reitero meus protestos de alevada estima e consideração.

Frederico Mathias Mazzucchelli, Secretário da Fazenda

Excelentíssimo Senhor

Doutor Luiz Antonio Fleury Filho

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes

Nesta

DECRETO N. 33.437, DE 26 DE JUNHO DE 1991

Aprova protocolos e introduz alterações no Regulamento do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços

Retificações do D.O., de 27-6-91

No .Artigo 272 - Na saída de refrigerante, cerveja,

.. onde se lê: § 2.° - Equiparam-se a refrigerantes os

produtos gasosos da posição 2202/90 ... leia-se: §

2.° Equiparam-se a refrigerantes os produtos gasosos da

posição 2202.90 ...

No Artigo 273 - Para determinação da base de

cálculo, em caso de inexistência do preço

máximo...

I - em hipóteses previstas nos incisos I e II do artigo

anterior:

a)...

b)...

onde se lê: c) A 140% (cento e quarenta por cento)...

leia-se:

c) 140% (cento e quarenta por cento)...