DECRETO N. 34.471, DE 30 DE DEZEMBRO DE 1991

Introduz alterações

no Regulamento do Imposto de Circulação de Mercadorias e

de Prestação de Serviços

LUIZ ANTÔNIO FLEURY FILHO,

Governador do Estado de São Paulo, no uso de suas

atribuições legais e considerando o que dispõem o

"caput" do Artigo 67 da Lei n. 6374, de 1.° de março de

1989, os Convênios ICMS-71/91, ICMS-72/91, ICMS-75/91 a

ICMS-80/91,ICM5-86/91 a ICMS-94/91 e os Protocolos ICMS-45/91,

ICMS-48/91, ICMS-55/91, ICMS-58/91 e ICMS-59/91, celebrados em

Brasília, DF, em 5 de dezembro de 1991, ratificados ou aprovados

pelo Decreto n. 34.423, de 20 de dezembro de 1991,

DECRETA:

Artigo 1.º - Passam a vigorar com a seguinte

redação os dispositivos adiante enumerados do Regulamento

do Imposto de Circulação de Mercadorias e de

Prestação de Serviços, aprovado pelo Decreto

n. 33.118, de 14 de março de 1991:

I - o Artigo 273:

"Artigo 273 - Para determinação da base de

cálculo, em caso de inexistência do prego máximo ou

único de venda a ser praticado pelo contribuinte

substituído, fixado pelo fabricante, inclusive engarrafador de

água, importador ou pela autoridade competente, o percentual de

margem de lucro previsto no Artigo 43 será (Lei 6.374/89, art.

28, e Protocolo ICMS-11/91, cláusula quarta, na

redação do Protocolo ICMS-31/91 e com

alteração do Protocolo ICMS-58/91);

I - em hipóteses previstas nos incisos I e II do artigo anterior:

a) 250% (duzentos e cinqüenta por cento) para água natural,

mineral, gasosa ou não, ou potável, em garrafa de vidro,

retornável ou não, com capacidade acima de 300 ml e

até 500 ml;

b) 140% (cento e quarenta por cento) para refrigerante em garrafa com capacidade igual ou superior a 600 ml;

c) 120% (cento e vinte por cento) para água natural, mineral,

gasosa ou não, ou potável, em garrafa plástica de

1.500 ml;

d) 100% (cem por cento) para água natural, mineral, gasosa ou

não, ou potável, em embalagem com capacidade igual ou

superior a 5.000 ml;

e) 140% (cento e quarenta por cento) para refrigerante "pre-mix" ou

"post-mix" ou água natural, mineral, gasosa ou não, ou

potável, em copo plástico ou embalagem plástica

com capacidade de até 500 ml;

f) 140% (cento e quarenta por cento) para chope;

g) 100% (cem por cento) para gelo, em barra ou em cubo;

h) 140% (cento e quarenta por cento), quando se tratar de água

natural, mineral, gasosa ou não, ou potável, em embalagem

de vidro, não retornável, com até 300 ml;

i) 140% (cento e quarenta por cento) nos demais casos, incluída

a água gaseificada ou aromatizada artificialmente;

II - na hipótese prevista no inciso III do artigo

anterior, tratando-se de estabelecimento atacadista, inclusive

distribuidor, a soma do preço de aquisição da

mercadoria com os valores referentes a frete, seguro, impostos e outros

encargos assumidos pelo adquirente, acrescida da parcela resultante da

aplicação, sobre o referido montante, do percentual

correspondente previsto no inciso anterior;

III - ainda no tocante à hipótese prevista no

inciso III do artigo anterior, tratando-se de estabelecimento

varejista, a soma do preço de aquisição da

mercadoria com os valores referentes a frete, seguro, impostos e outros

encargos assumidos pelo adquirente, acrescida da parcela resultante da

aplicação, sobre o referido montante, dos seguintes

percentuais:

a) 100% (cem por cento) para água natural, mineral, gasosa ou

não, ou potável, em embalagem de vidro, não

retornável, com capacidade de até 300 ml;

b) 170% (cento e setenta por cento) para água natural, mineral,

gasosa ou não, ou potável, em garrafa de vidro,

retornável ou não, com capacidade acima de 300 ml e

até 500 ml;

c) 40% (quarenta por cento) para refrigerante em garrafa com capacidade igual ou superior a 600 ml;

d) 70% (setenta por cento) para água natural, mineral, gasosa ou

não, ou potável, em garrafa plástica de 1.500 ml;

e) 70% (setenta por cento) para água natural, mineral, gasosa ou

não, ou potável, em embalagem igual ou superior a 5.000

ml;

f) 100% (cem por cento) para refrigerante "pre-mix" ou "post-mix" ou

água natural, mineral, gasosa ou não, ou potável,

em copo plástico ou embalagem plástica com capacidade de

ate 500 ml;

g) 115% (cento e quinze por cento) para chope;

h) 70% (setenta por cento) nos demais casos, incluída a água gaseificada ou aromatizada artificialmente.

Parágrafo único -

Em hipóteses previstas nos incisos I e II do artigo anterior

quando a base de cálculo for formada a partir do preço

praticado pelo distribuidor, depósito ou estabelecimento

atacadista, nele incluídos os valores correspondentes a frete,

carreto, seguro, impostos e outros encargos transferíveis ao

varejista, será acrescida, sobre o referido montante, a

importância resultante da aplicação de um dos

seguintes percentuais de margem de lucro:

1 - 100% (cem por cento) para água natural, mineral, gasosa ou

não, ou potável, em embalagem de vidro, nao

retornável, com capacidade de até 300 ml;

2 - 170% (cento e setenta por cento) para água natural, mineral,

gasosa ou não, ou potável, em garrafa de vidro,

retornável ou não, com capacidade acima de 300 ml e

até 500 ml;

3 - 40% (quarenta por cento) para refrigerante em garrafa com capacidade igual ou superior a 600 ml;

4 - 70% (setenta por cento) para água natural, mineral, gasosa

ou não, ou potável, em garrafa plástica de 1.500

ml;

5 - 70% (setenta por cento) para água natural, mineral, gasosa

ou não, ou potável, em embalagem igual ou Superior a

5.000 ml;

6 - 100% (cem por cento) para refrigerante "pre-mix" ou "post-mix" ou

água natural, mineral, gasosa ou não, ou potável,

em copo plástico ou embalagem plástica com capacidade de

até 500 ml;

7 - 115% (cento e quinze por cento) para chope;

8 - 70% (setenta por cento) nos demais casos, incluída a agua gaseificada ou aromatizada artificialmente.";

II - os Artigos 274 e 275:

"Artigo 274 - Na saída de sorvete, de qualquer espécie,

cor destino a estabelecimento localicado em território paulista,

fica atribuída a responsabilidade pelo pagamento do imposto

incidente nas operações subsequentes (Lei 6.374/89, art.

8.°, XIII, e § 4.°, e Protocolo ICMS-45/91,

cláusulas primeira e décima primeira):

I - a estabelecimento do fabricante ou do importador, localizado

neste Estado, observado o disposto no parágrafo único do

artigo 243;

II - a estabelecimento do fabricante ou do importador,

localizado em outro Estado signatário de acordo implementado por

este Estado, arrolado na Tabela III do anexo IX deste regulamento;

III - a qualquer estabelecimento que receber sorvete diretamente

de outro Estado, em hipótese não abrangida pelo inciso

anterior, observado o disposto no parágrafo único do

artigo 243.

Paragráfo único

- O disposto neste artigo aplica-se, também, aos

acessórios, como cobertura, xarope, casquinha, copo, copinho,

taga e pazinha, caso, na saída do estabelecimento fabricante,

acompanhem, integrem ou acondicionem o sorvete.

Artigo 275 - Para determinação da base de

cálculco, em caso de inexistência do preço

máximo ou único de venda a fabricante ou pela autoridade

competente, sera de 70% (setenta por cento) o percentual de margem de

lucro a que se refere o artigo 43 (Lei 6.374/B9, art. 28, e Protocolo

ICMS-45/91, cláusula terceira, parágrafo unico).";

III - O Artigo 3.° das Disposições Transitórias:

"Artigo 3.° - Permanecem em vigor até 30 de junho de 1992 as

disposições dos artigos 400 a 415 do Regulamento do

Imposto de Circulação de Mercadorias, aprovado pelo

Decreto n° 17.727, de 25 de setembro de 1981, que serão

aplicadas à Companhia Nacional de Abastecimento - CONAB

(Convenio ICM-64/85, com alterações introduzidas pelos

Convênios ICM-40/B7 e ICMS-115/89, e Convênios ICMS-54/90,

ICM5-4/91, ICMS-69/91 e ICMS-72/91).

Parágrafo único - Fica facultada a Companhia

Nacional de Abastecimento a utilização dos impressos de

documentos fiscais confeccionados em nome da Companhia de Financiamento

da Produção, mediante aposição de carimbo

ou impressão com a nova denominação.";

IV - o § 6.° do Artigo 7.° das Disposições Transitórias:

"§ 6.° - O disposto neste artigo terá

aplicação até 31 de dezembro de 1994

(Convênio ICMS-80/91, cláusula primeira, III,

V - o § 2.° do artigo 12 das Disposições Transitórias:

"§ 2.° - O disposto neste artigo terá

aplicação até 31 de dezembro de 1994

(Convênio ICMS-80/91, cláusula primeira, III, "r").";

VI - o § 3.° do Artigo 13 das Disposições Transitórias:

"§ 3.°- O disposto neste artigo terá

aplicação até V dezembro de 1993 (Convênio

ICMS-80/91, cláusula primeira, II, "a").";

VII - o item 1 da Tabela II do Anexo I:

"1 Saída direta até 31 de dezembro de 1992 de

combustíveis e lubrificantes para o abastecimento de

embarcações ou aeronaves de bandeira nacional que se

destinem ao exterior (Convenios ICMS-B4/90, cláusula primeira, e

ICMS-BO/91, cláusula primeira, I, "i").";

VIII - no item 2 da Tabela II do Anexo I:

a) a alínea c do inciso III:

"c) promova a efetiva exportação do produto resultante da

industrialização da mercadoria importada e comprove tal

ocorrência mediante a entrega a repartição fiscal a

que estiver vinculado, da cópia da Guia ou Declaragao de

Exportação, conforme o caso, devidamente averbada com o

respectivo embarque para o exterior, ate 45 (quarenta e cinco) das apos

o término do prazo de validade do ato concessório do

regime ou, na inexistência deste, de documento equivalente,

expedido pelas autoridades competentes (Convênio ICMS- 77/91,

cláusula segunda)."

b) a nota 3:

"NOTA 3 - O disposto neste item 2 terá aplicação

até 31 de dezembro de 1994 (Convenio ICMS-77/91, cláusula

primeira).";

IX - a nota 2 do item 3 da Tabela II do Anexo I:

"NOTA 2 - O disposto neste item 3 terá aplicação

ate 31 de dezembro de 1993 (Convênio ICMS-BO/91, cláusula

primeira, II, "9").";

X- a nota única do item 5 da Tabela II do Anexo I:

"NOTA ÚNICA - O disposto neste item 5 tera

aplicação até 31 de dezembro de 1994

(Convênio ICMS-80/91, clausula primeira, III, "a"),";

XI - a nota 2 do item 6 da Tabela 11 do anexo I:

"NOTA 2 - O disposto neste item 6 terá aplicação

até 31 de dezembro de 1994 (Convênio ICMS-80/91,

cláusula primeira, III, "b").";

XII - a nota 4 do item 7 da Tabela II do Anexo I:

"NOTA 4 - O disposto neste item 7 terá aplicação

até 31 de dezembro de 1994 (Convênio ICMS-80/91,

cláusula primeira, III, "c").";

XIII - a nota 6 do item 8 da Tabela II do Anexo I:

"NOTA 6 - O disposto neste item 8 terá aplicação

até 31 de dezembro de 1992 (Convênio ICMS-80/91,

cláusula primeira, I, "a").";

XIV - a nota 2 do item 9 da Tabela II do Anexo I:

"NOTA 2 - O disposto neste item 9 terá aplicação

até 31 de dezembro de 1994 (Convênio ICMS-80/91,

cláusula primeira, III, "h").";

XV - a nota única do item 10 da Tabela II do Anexo I:

"NOTA ÚNICA - O disposto neste item 10 terá

aplicação até 31 de dezembro de 1994

(Convênio ICMS-80/91, cláusula primeira, III, "j").";

XVI - a nota única do item 11 da Tabela II do Anexo I:

"NOTA ÚNICA - O disposto neste item 11 terá

aplicação até 31 de dezembro de 1992

(Convênio ICMS-80/91, cláusula primeira, I, "b").";

XVII - a nota 2 do item 13 da Tabela II do Anexo I:

"NOTA 2 - O disposto neste item 13 terá aplicação

até 31 de dezembro de 1992 (Convênio ICMS-80/91,

cláusula primeira, I, "c").";

XVIII - a nota única do item 14 da Tabela II do Anexo I:

"NOTA ÚNICA - O disposto neste item 14 terá

aplicação até 31 de dezembro de 1993

(Convênio ICMS-80/91, cláusula primeira, II, "c").";

XIX - a nota 2 do item 15 da Tabela II do Anexo I:

"NOTA 2 - O disposto neste item 15 terá aplicação

até 31 de dezembro de 1992 (Convênio ICMS-80/91,

cláusula primeira, I, "d").";

XX - o item 16 da Tabela II do Anexo I:

"16 - O recebimento pelo importador e a saída interna ou

interestadual até 31 de dezembro de 1993 do medicamento de uso

humano denominado "Retrovir" (AZT). desde que importado do exterior com

alíquota zero do Imposto de Importação

(Convênios ICM-70/87, ICMS-58/90 e ICMS-80/91, cláusula

primeira, II, "e").";

XXI - a nota 2 do item 17 da Tabela II do Anexo I:

"NOTA 2 - O disposto neste item 17 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-78/91,

cláusula primeira,I),";

XXII - o item 18 da Tabela II do Anexo I:

"18 Operações com reprodutor ou matriz de bovino, ovino

ou suíno, puro de origem ou puro por cruza, a seguir indicadas

(Convênio ICM-35/77, cláusula décima primeira, com

alteração do Convênio ICM-9/78 e do Convênio

ICMS-78/91, cláusula terceira, e Convênios ICM

S-46/90 e

ICMS-78/91, cláusula primeira, II):

I - o recebimento pelo titular do estabelecimento importador, em

condições de obter o registro genealógico oficial

a que se refere o inciso seguinte;

II - a saída interna ou interestadual, desde que possua

registro genealógico oficial e seja destinado a estabelecimento

agropecuário devidamente inscrito no cadastro de contribuintes

do imposto.

NOTA ÚNICA - O disposto neste item 18 terá aplicação até 31 de dezembro de 1993.";

XXIII - a nota 3 do item 19 da Tabela II do Anexo I:

"NOTA 3 - O disposto neste item 19 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-80/91,

cláusula primeira, II, "b").";

XXIV - o item 25 da Tabela II do Anexo I:

"25 Saída até 31 de dezembro de 1994 de óleo

lubrificante usado ou contaminado com destino a estabelecimento

re-refinador ou coletor revendedor autorizado pelo Departamento

Nacional de Combustíveis - DNC (Convênios ICMS-3/90 e

ICMS-80/91, cláusula primeira, III,

XXV - a nota única do item 26 da Tabela II do Anexo I:

"NOTA ÚNICA - O disposto neste item 26 terá

aplicação até 31 de dezembro de 1993

(Convênio ICMS-80/91, cláusula primeira, II, "f").";

XXVI - a nota única do item 28 da Tabela II do Anexo I:

"NOTA ÚNICA - O disposto neste item 28 terá

aplicação até 31 de dezembro de 1994

(Convênio ICMS-80/91, cláusula primeira, III, "p").";

XXVII - a nota 3 do item 29 da Tabela II do Anexo I:

"NOTA 3 - O disposto neste item 29 terá aplicação

até 31 de dezembro de 1994 (Convênio ICMS-80/91,

cláusula primeira, III, "o").";

XXVIII - o item 30 da Tabela II do Anexo I:

"30 Prestação de serviço de transporte

(Convênios ICMS-37/89 e ICMS-80/91, cláusula primeira,

III, "q"):

I - de estudantes ou trabalhadores, realizado sob fretamento

contínuo em área metropolitana, assim entendida a formada

por municípios adjacentes, constituintes de um mesmo mercado de

trabalho, com urbanização contínua;

II - de passageiros, com características de transporte

urbano ou metropolitano, comum ou seletivo, assim considerado aquele

que:

a) obedecer a linha regular com itinerário e horários previamente estabelecidos e viagens intermitentes;

b) estiver destinado a transporte coletivo popular, mediante concessão do Poder Público;

c) for realizado por veículo apropriado com

especificações aprovadas pelo órgão

estadual competente.

NOTA 1 - A aplicação do disposto neste item 30

dependerá de prêvio reconhecimento da

repartição fiscal a que o contribuinte estiver vinculado.

NOTA 2 - O disposto neste item 30 terá aplicação até 31 de dezembro de 1994.",

XXIX - a nota única do item 32 da Tabela II do Anexo I:

"NOTA ÚNICA - O disposto neste item 32 terá

aplicação até 31 de dezembro de 1994

(Convênio ICMS-80/91, cláusula primeira, III, "d").";

XXX - o item 33 da Tabela II do Anexo I:

"33 Fornecimento de refeições por (Convênio

ICM-1/75, cláusula primeira, III, "f", e Convênios

ICMS-35/90 e ICMS-80/91, cláusula primeira, III, "f"):

I - estabelecimento contribuinte do imposto diretamente a seus empregados;

II - agremiação estudantil,

associação de pais e mestres, instituição

de educação ou de assistência social, sindicato ou

associação de classe, diretamente a seus empregados,

associados, professores, alunos ou beneficiários;

III - pessoa natural que não exercer outra atividade

comercial ou industrial por conta própria, a presos recollhidos

às cadeias.

NOTA ÚNICA - O disposto neste item 33 terá aplicação até 31 de dezembro de 1994";

XXXI - o item 34 da Tabela II do Anexo I:

"34 Saída interna ou interestadual promovida até 31 de

dezembro de 1994 de produto típico de artesanato regional,

quando confeccionado na própria residência do

artesão, sem utilização de trabalho assalariado

(Convênios ICM-32/75 e ICMS-80/91, cláusula primeira, III,

"i").";

XXXII - a nota única do item 35 da Tabela II do Anexo I;

"NOTA ÚNICA - O disposto neste item 35 terá

aplicação até 31 de dezembro de 1994

(Convênio ICMS-80/91, cláusula primeira, III, "t").";

XXIII - a nota 2 do item 36 da Tabela II do Anexo I:

"NOTA 2 - O disposto neste item 36 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-78/91,

cláusula primeira, 111).";

XXXIV - a nota 2 do item 37 da Tabela II do Anexo 1:

"NOTA 2 - O disposto neste item 37 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-78/91,

cláusula primeira, IV).";

XXXV - a nota 4 do item 39 da Tabela II do Anexo I:

"NOTA 4 - O disposto neste item 39 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-80/91,

cláusula primeira, II, "i").";

XXXVI - a nota 4 do item 4.º da Tabela II do Anexo I:

"NOTA 4 - O disposto neste item 40 terá aplicação

até 31 de dezembro de 1992 (Convênio ICMS-80/91,

cláusula primeira, I, "1").";

XXXVII - a nota única do item 41 da Tabela II do Anexo I:

"NOTA ÚNICA - O disposto neste item 41 terá

aplicação até 31 de dezembro de 1992

(Convênio ICMS-80/91, cláusula primeira, I, "m").";

XXXVIII - o "caput" do item 3 da Tabela II do Anexo II, mantida a redação dos seus subitens e notas

"3 Fica reduzida de um dos seguintes percentuais a base de

cálculo do imposto incidente em operação com

produtos indicados nos subitens (Convênio ICMS-75/91):

I - na operação interna - 77,78% (setenta e Sete inteiros e setenta e oito centésimos por cento);

II - na operação interestadual:

a) com alíquota de 7% - 42,85% (quarenta e dois inteiros e oitenta e cinco centésimos por cento);

b) com alíquota de 12% - 66,66% (sessenta e seis inteiros e sessenta e seis centésimos par cento); ";

XXXIX - o item 4 da Tabela II do Anexo II:

"4 Fica reduzida até 31 oe dezembro de 1992 em 33,33% (trinta e

três inteiros e trinta e três centésimos por cento)

a base de cálculo do imposto incidente na saída de

gás liquefeito de petráleo para o território do

Estado (Convênios ICMS-112/B9 e ICMS-80/91, cláusula

primeira, I, "e").";

XL - no item B da Tabela II do Anexo II:

a) o "caput", mantida a redação dos seus incisos e alíneas:

"8 fica reduzida até 31 de dezembro de 1992, de um dos

percentuais abaixo, a base de cálculo do imposto incidente nas

operações com máquinas, aparelhos e equipamentos

industriais, ou com máquinas e implementos agrícolas,

arrolados nos Anexos I e II do Convênio ICMS-52/91, de 26 de

setembro de 1991 (Convênio ICMS-52/91, cláusulas primeira,

segunda e quarta, esta na redação dada pelo

Convênio ICM5-B7/91, e Convênio ICMS-90/91):";

b) a nota única:

"NOTA ÚNICA - Relativamente a redução prevista neste item 8:

1 - não se exigirá o estorno do crédito do imposto

relative ao serviço tomada e a entrada da mercadoria, bem como o

da correspondente matéria-prima ou material secundário

utilizado na sua fabricação e embalagem;

2 - não poderá ser cumulada com qualquer outro benefício fiscal.";

XLI - a nota 4 do item 1 da Tabela II do Anexo III:

"NOTA 4 - O disposto neste item 1 terá aplicação

até 31 de dezembro de 1992 (Convênio ICMS-80/91,

cláusula primeira, I,"f").";

XLII - os itens 11 a 14 do Anexo IV;

XLIII - o item 16 do Anexo IV:

"16 Moluscos, com ou sem concha, vivas, frescos, refrigerados,

congelados,secos, salgados ou em salmoura; invertebrados

aquáticos exceto as crustáceos e moluscos, vivos,

frescos, refrigerados,congelados, secos, salgados, ou em salmoura,

conforme segue: 0307

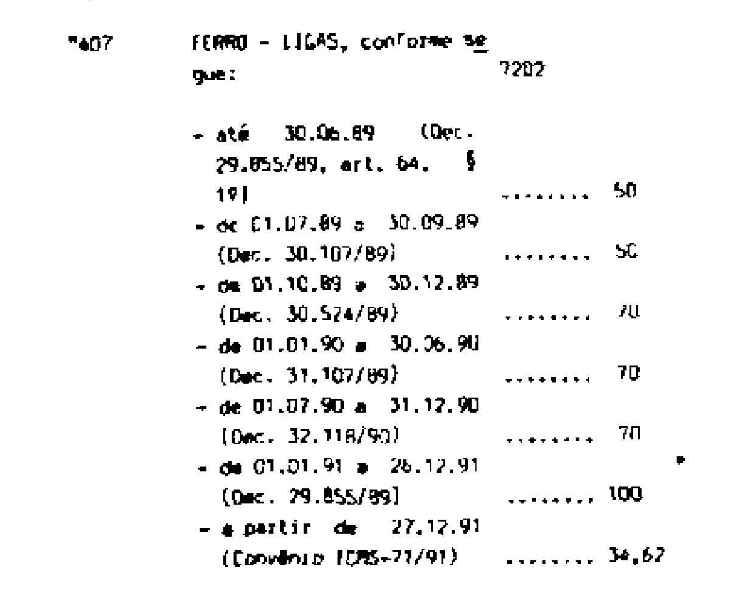

XLIV - o item 407 do Anexo IV:

NOTA ÚNICA - O disposto neste

item 407 não se aplica ao produto da posição

7202.93 (ferro-nióbio).";

XLV - os itens 7, 10, 16 e 17 da Tabela II do Anexo VI;

XLVI - os itens da Tabela III do Anexo IX:

Artigo 2.º - Ficam acrescentados os dispositivos adiante

enumeradas ao Regulamento do Imposto de Circulação de

Mercadorias e de Prestação de Serviços, aprovado

pelo Decreto n. 33.118, de 14 de março de 1991:

I - o Artigo 11B-A:

"Artigo 118-A - Na saída de vasilhames, recipientes ou

embalagens, inclusive sacaria, em ratorno ao estabelecimento do

remetente ou a outro do mesmo titular, ou a deposito em seu nome, em

substituição a emissão de Nota Fiscal, modelo 1,

poderá ser utilizada via adicional do documento que acompanhou a

operação de remessa (Convênio 1015-88/91,

cláusula segunda).";

II - o Artigo 398-A:

"Artigo 398-A - O estabelecimento varejista que opere com lubrificantes

e combustíveis deverá elaborar demonstrativo da

movimentação de tais produtos, observando a forma,

período e disciplina estabelecidos pela Secretaria da Fazenda

(Lei 6374/89, art. 67, "caput"),";

III - a Tabela I do Anexo I, o item 11:

"11 Fornecimento de energia elétrica para consumo em

estabelecimento de produtor rural, assim considerado o que efetivamente

mantiver exploração agrícola ou pastoril e estiver

inscrito no Cadastro de Contribuintes da ICMS (Convênio

ICMS-76/91).

NOTA ÚNICA - O benefício fiscal estende-se a cooperative

de eletrificação rural que entregar a energia

elétrica a cooperado que preencher as condições

deste item 11. IV - a Tabela I do Anexo I, o item 12:

"12 Saídas de vasilhames, recipientes ou embalagens, inclusive

sacaria (Convênio ICMS-88/91, cláusula primeira).

I - que devam retornar ao estabelecimento remetente ou a outro

do mesmo titular em condições de

reutilização, nas seguintes hipóteses:

1 - quando, acondicionando mercadoria, não forem cobrados do

destinatário, ou não forem computados I, no valor da

respectiva operação;

2 - quando, rematidos vazios, objetivarem o acondicionamento de

mercadoria que tiver por destinatario o próprio remetente deles;

II - em retorno ao estabelecimento do remetente ou a outro do mesmo titular, ou a deposito em seu nome.",

V - a Tabela I do Anexo I, o item 13:

"13 Recebimento, em retorno, pelo seu exportador, de mercadoria

não recebida pelo importador no exterior (Convênio

ICMS-89/91, cláusula primeira, 1, e § 1.°).

NOTA ÚNICA - O disposto neste item 13 ficará condicionado

a que, na operação de importação,

não tenha havido:

1 - contratação de câmbio;

2 - incidência do Imposto de Importação.";

VI - a Tabela I do Anexo I, o item 14:

"14 Recebimento, em importação do exterior

(Convênio ICMS-89/91, cláusula primeira, II, e §§ 1.° e 2.°):

I - de mercadoria, por meio de remessa postal sem valor comercial;

II - de amostras comerciais representadas por quantidade,

fragmentos ou partes de qualquer mercadoria, estritamente

necessários para dar a conhecer a sua natureza, espécie e

qualidade.

NOTA ÚNICA - O disposto neste item 14 ficará condicionado

a que, na operação de importação:

1 - não tenha havido contratação de câmbio;

2 - haja desoneração do Imposto de

Importação ou aplicação do regime de

tributação simplificada, mediante reconhecimento do fisco

federal.";

VII - à Tabela I do Anexo I, o item 15:

"15 Recebimento, por viajante procedente do exterior, dos bens que

integram sua bagagem, desde que a operação esteja isenta

do Imposto de Importação ou que a ela se aplique o regime

de tributação simplificada em que não haja

obrigatoriedade de apresentação da

Declaração de Importação (Convênio

ICMS-89/91, cláusula primeira, III, e § 2.º).

NOTA ÚNICA - O disposto neste item 15 ficará condicionado

ao reconhecimento pelo fisco federal da desoneração do

Imposto de Importação ou da aplicação do

regime de tributação simplificado.";

VIII - à Tabela I do Anexo I, o item 16:

"16 Operações com produto industnalizado a seguir indicadas (Convênio ICMS-91/91):

I - recebimento, em importação do exterior, de

mercadoria destinada à comercialização, por loja

franca instalada em zona primária de aeroporto de categoria

internacional e autorizada a funcionar pelo órgão

competente do Governo Federal;

II - saída de mercadoria:

1 - promovida por estabelecimento referido no inciso anterior;

2 - com destino a estabelecimento referido no inciso I, para

comercialização, desde que o remetente apresente à

repartição fiscal a que estiver vinculado, antes da

saída do produto de seu estabelecimento, a respectiva Nota

Fiscal, ocasião em que será visada a 1.ª via e

retida, para controle, a 2.ª ou a 3.ª via, conforme se tratar

de operação interna ou interestadual.

NOTA ÚNICA - Não se exigirá o estorno do

crédito do imposto relativo ao serviço tornado e à

entrada de mercadoria para utlização como

matéria-prima ou material secundário na

fabricação e embalagem de produto beneficiado com a

isenção prevista no item 2 do inciso II.";

IX - à Tabela I do Anexo I, o item 17

"17 Recebimento, pelo importador, em importação direta do

exterior, de máquina para limpar e selecionar frutas,

classificada no código 8433.60.0200 da Nomenclatura Brasileira

de Mercadorias/Sistema Harmonizado - NBM/SH, sem similar nacional, para

integração no seu ativo imobilizado (Convênio

ICMS-93/91).";

X - à Tabela II do Anexo I, o item 45:

"45 A saída interna ou interestadual, do estabelecimento

industrial e do estabelecimento de concessionária, de

automóvel de passageiro, novo, com motor até 127 CV (127

HP) de potência bruta (SEAE), quando destinado a motorista

profissional, desde que, cumulativa e comprovadamente (Convênio

ICMS-86/91):

I - o adquirente:

a) exercesse, em 5 de dezembro de 1991, e continue exercendo, atividade

de condutor autônomo de automóvel de passageiros, na

categoria de aluguel (táxi), em veículo de sua

propriedade;

b) utilize o veículo na atividade de condutor autônomo de

automóvel de passageiros, na categoria de aluguel (táxi);

c) não tenha adquirido, nos últimos 3 (três) anos,

veículos com redução da base de cálculo ou

com isenção do imposto.

II - o benefício correspondente seja transferido para o

adquirente do veículo, mediante redução no

preço 45.1 Para aquisição do veículo com o

benefício previsto neste item 45 deverá, ainda, o

interessado:

I - obter, junto ao Departamento de Trânsito da Secretaria

da Segurança Pública - DETRAN, na Capital, ou a

Circunscrição Regional de Trânsito - CIRETRAN, nos

demais municípios, certidão de que possuía, em 5

de dezembro de 1991, e de que continua possuindo, matrícula para

o exercício da atividade de condutor autônomo de

passageiros, na categoria de automóvel de aluguel (táxi);

II - obter, junto ao órgão municipal competente,

declaração, em 3 (três) vias, comprobatória

de que exerce a atividade de condutor autônoma de passageiros, e

já a exercia, em 5 de dezembro de 1991, na categoria de

automóvel de aluguel (táxi).

III - entregar as três vias da declaração de

que trata o inciso anterior ao concessionária autorizado,

juntamente com o pedido do veículo

NOTA 1 - O documento previsto no inciso I deste subitem 45.1

poderá ser substituído por certidão expedida pelos

órgãos públicos ali indicados, que comprove

possuir o interessado automóvel de aluguel (táxi)

registrado em seu nome antes de 5 de dezembro de 1991

NOTA 2 - Na lmpossibilidade de obtenção da

declaração a que se refere o inciso II deste subitem

45.1 até a data da encomenda do veículo, poderá o

interessado entregá-la ao revendedor autorizado até 31 de

agosto de 1992, observada a disciplina estabelecida pela Secretaria da

Fazenda

45.2 As concessionárias autorizadas, além do cumprimento

das demais obrigações previstas na

legislação, deverão:

I - mencionar, na Nota Fiscal emitida para entrega do veículo ao adquirente:

a) que a operação e beneficiada com a isenção da imposto;

b) que, nos primeiros três anos, o veículo nao poderá ser alienado sem autorização do fisco;

c) a abatimento, do preço da mercadoria, do valor equivalente ao

imposto que seria devido se não houvesse a isenção

indicada no documento fiscal,

II - encaminhar, até o dia 10 de cada mês, à

repartição fiscal a que estiverem vinculadas,

relação, em 2 (duas) vias, contendo os números das

Notas Fiscais emitidas no mês anterior com o benefício,

acompanhada de cópias reprográficas das mesmas e das

primeiras vias das correspondentes declarações a que se

refere o inciso II do subitem 45.1;

III - conservar em seu poder a segunda via da

declaração e encaminhar a terceira ao Departamento

Estadual de Trânsito para que se proceda a matrícula do

veículo nos prazos estabelecidos na legislação

respectiva.

NOTA ÚNICA - Ocorrendo a hipótese prevista na nota 2 do

subitem 45.1, o prazo previsto no inciso II deste subitem 45.2 fica

prorrogado para o dia 10 de setembro de 1992, em relagao a

declaração indicada naquele díspositivo.

45.3 Os estabelecimentos fabricantes deverão:

I - emitir a Nota Fiscal a concessionária nos termos do disposto no inciso I do subitem 45.2;

II - até o último dia de cada mês, elaborar

relação das Notas Fiscais emitidas no mês anterior

com a redação de que trata este item 45, indicando a

quantidade de veículos e respectivos oestinatários

revendedores, separadamente por Estado, conservando-a à

disposição do fisco pelo prazo indicado no artigo 193.

NOTA ÚNICA - Quando o faturamento for efetuado diretamente pelo

fabricante, deverá este cumprir, no que couber, as

obrigações cometidas aos revendedores.

NOTA 1 - Ressalvados casos excepcionais de destruição

completa do veículo, ou o seu desaparecimento, o

benefício previsto neste artigo somente poderá ser

utilizado uma única vez.

NOTA 2 - A isenção de que trata este item 45 não

abrange acessório opcional que não seja equipamento

original do modelo do veiculo adquirido.

NOTA 3 - A alienagao do veículo, adquirido com a

isenção, a pessoas que não satisfaçam os

requisitos e as condições estabelecidas na

legislação, sujeitará o alienante ao pagamento do

imposto dispensado, monetariamente corngido, com a

redução de 1/3 (um terço) do valor, relativamente

a cada ano transcorrido, a partir da data da aquisição.

NOTA 4 - A fraude, como tal considerada, também, a

inobservância do disposto no inciso I, do item 45,

acarretará, além da exigência da parcela integral

do tributo dispensado, corrigida monetariamente, a

imposição de multa punitiva e cobrança de juros

moratórios.

NOTA 5 - Será obrigatório o estorno do crédito do

imposto relative à entrada da mercadoria, bem como da

correspondente matéria-prima, material secundário ou de

embalagem utilizados na sua fabricação, bem como dos

serviços de transporte tomados e relacionados com essas

mercadorias.

NOTA 6 - O disposta neste item 45 terá aplicação até

1-15 de junho de 1992, para as saídas efetuadas pelos estabelecimentos industrials;

2 - 30 de junho de 1992, para as saídas efetuadas pelos

estabelecimentos revendedores de veículos rBcebidos com

lsenção";

XI - à Tabela I do Anexo II, o item 7:

" Fica reduzida a base de cálculo do imposto incidente sobre a

prestação de serviços de transporte aéreo,

de um dos seguintes percentuais (Convênio ICMS-92/91).

I - na prestação interna - 33,33% (trinta e três

inteiros e trinta e três centésimos por cento);

II - na prestação interestadual:

1 - com alíquota de 7% - 47,13% (quarenta e sete inteiros e treze centésimos por cento);

2 - com alíquota de 12% - 47,50% (quarenta e sete inteiros e cinquenta centésimos por cento).

NOTA 1 - O benefício previsto neste item 7 é opcional e

sua adoção implicará vedação ao

aproveitamento de quaisquer créditos.

NOTA 2 - O contribuinte declarará a opção em termo

lavrado no livro Registro de Utilização de Documentos

Fiscais e Termos de Ocorrências, devendo a renúncia a ela

ser objeto de novo termo.";

XII - ao item 3 da Tabela II do Anexo II, a nota 3:

"NOTA 3 - O disposto neste item 3 terá aplicação

até 31 de dezembro de 1992 (Convênio ICMS-75/91,

cláusula primeira, "caput").";

XIII - a Tabela II do Anexo II, o item 6:

"6 Fica reduzida até 31 de dezembro de 1992, em 90% (noventa por

cento), a base de cálculo do imposto incidente na

exportação para o exterior de batata-consumo (Convenio

ICMS-94/91) ";

XV - à Tabela I do Anexo IX, o item 9-A:

"9-A Pará Protocolo ICMS-55/91, de 05.12.91";

XVI - a Tabela II do Anexo IX, o item 6-A:

"6-A Pará Protocolo ICMS-59/91, de 05.12.91",

Artigo 3.º - Fica dispensado o pagamento de débito

fiscal do Imposto de Circulação de Mercadorias e do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços relacionado com a entrada ou

o recebimento de mercadorias importadas do exterior até 31 de

dezembro de 1991, destinadas a comercialização por lojas

francas ("free shops") instaladas na zona primária dos

aeroportos de categoria internacional autorizadas pelo

órgão competente do Governo Federal (Convênio

ICMS-91/91, cláusula segunda).

Artigo 4.º - Ficam as produtores dispensados do pagamento

do débito fiscal referente ao diferencial de alíquota

previsto no inciso VII e no § 6.° do Artigo 2.° do

Regulamento do Imposto de Circulação de Mercadorias e de

Prestação de Serviços, aprovado pelo Decreto

n. 33.118, de 14 de março de 1991, em decorrência de

aquisições realizadas até 16 de outubro de 1991 de

mercadorias arroladas no Anexo II do Convênio ICMS-52/91

(Convênio ICMS-79/91).

Artigo 5.º - Ficam revogados os dispositivos adiante

indicados do Regulamento do Imposto de Circulação de

Mercadorias e de Prestação de Serviços, aprovado

pelo Decreto n. 33.118, de 14 de março de 1991:

I - o Artigo 16 das Disposições Transitórias;

II - da Tabela II do Anexo I, o item 12 (Convênio ICMS-91/91).

Artigo 6.º - Este decreto entrará em vigor no dia

1.º de janeiro de 1992, exceto em relação aos

dispositivos a seguir enumeradas que produzirão efeitos a partir

das datas indicadas:

I - do Regulamento do Imposto de Circulação de

Mercadorias e de Prestação de Serviços, aprovado

pelo Decreto n. 33.118, de 14 de março de 1991:

a) 17 de outubro de 1991, a nota única do item B da Tabela II do Anexo II;

b) 27 de dezembro de 1991, o Artigo 3.º das

Disposições Transitorias; os itens 13 a 17 da Tabela I

do Anexo I; o "caput" e a nota 3 do item 3 e o "caput" do item 8 da

Tabela II do Anexo II e os itens 407 b 407-A do Anexo IV;

c) data da publicação, o Artigo 398-A;

d) 15 de fevereiro de 1992, o Artigo 275,

II - deste decreto, a partir de 27 de dezembro de 1991, os artigos 3.º e 4.º e o inciso II do artigo 5.°.

Palácio dos Bandeirantes, 30 de dezembro de 1991.

LUIZ ANTONIO FLEURY FILHO

Carlos Renato Barnabé, Secretário Adjunto, Respondendo pelo Expediente da Secretaria da Fazenda

Cláudio Ferraz de Alvarenga, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 30 de dezembro de 1991.

São Paulo, 27 de dezembro de 1991,

OFÍCIO GS/CAT N.º 1779/91

Senhor Governador,

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de decreto que introduz alterações no Regulamento do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços.

As alterações referidas são propostas,

basicamente, para adequar o mencionado regulamento as

disposições dos Convênios ICMS-71/91, 72/91, 75/91

a 80/91, 86/91 a 94/91 e dos Protocolos ICMS-45/91, 48/91, 55/91, 58/91

e 59/91, celebrados em Brasília, DF, em 05 de dezembro de 1991,

já ratificados e aprovados por Vossa Exelência

Apresento, assim, resumidas explicações sobre as dispositivos que compõem a minuta anexa.

O artigo 1.° altera a redação de diversos

dispositivos do Regulamento do Imposto de Circulação de

Mercadorias e de Prestação de Serviços, como

segue:

1 - o inciso I altera a redação do artigo 273 para o fim

de reduzir os percentuais de margem de lucro das

operações subsequentes com água mineral

acondicionadas nas diversas embalagens, utilizáveis para

composigção da base de calculo do imposto retido nas

operações com esse produto, em decorrência do

disposto no Protocolo ICMS-58/91, de 05 de dezembro de 1991, que

alterou dispositivos do Protocolo ICMS-11/91, de 21 de maio de 1991,

que instituiu o regime de substituição '

tributária em relação a operações

interestaduais com cerveja, chope, ' refrigerante, água mineral

e gelo, buscando-se adequação mais real aos preços

de mercado;

2 - o inciso II da nova rccação aos artigos 274 e 275,

que dispdem sobre a substituição tributária nas

operações com sorvete, visando compatibilizá-los

com os novos preceitos sobre a matéria contidos no Protocolo

ICMS-45/91, de 05 de dezembro de 1991;

3 - o inciso III modifica o teor do artigo 3.° das

Disposições Transitórias, com a finalidade de

prorrogar até 30 de junho de 1992 o regime especial concedido

á Companhia Nacional de Abastecimento, á qual se faculta,

também, a utilização dos impressos de documentos

fiscais confeccionados em nome da sucedida Companhia de Financiamento

da Prdução. Este prazo tem sido prorrogado

sucessivamente, e estava com termo final fixado para 31 de dezembro de

1991;

4 - o inciso IV, alterando o § 6.° do artigo 7.° das

Disposições Transitórias, prorroga, ate 31 de

dezembro de 1994, o diferimento do lançamento do imposto na

saída com destino a outro Estado, para fins de

industrialização, desde que a mercadoria retorne ao

estabelecimento encomendante, no prazo estabelecido;

5 - o inciso V, dando nova redação ao § 2.° do

artigo 12 das Disposições Transitórias, altera

para 31 de dezembro de 1994, o termo final do disposto no citado artigo

12, que estabelece faculdade ás empresas de transporte

aéreo para efetuar o pagamento do imposto e a entrega da Guia de

Informação e Apuração do ICMS em prazos

diferenciados, em razão das peculiaridades de que se reveste o

setor na apuração de seu movimento, em razão da

interligação com outras empresas;

6 - o inciso VI altera a redação do § 3.° do

artigo 13 das Disposições Transitórias para

prorrogar até 31 de dezembro de 1993 o tratamento

tributário dispensado as saídas de produtos

industrializados, de origem nacional, para uso ou consumo de

embarcação ou aeronave de bandeira estrangeira, aportada

no País, tratamento esse que vem sendo concedido há mais

de 15 anos, consistente no mesmo tratamento dado a

exportação do produto;

7 - o inciso VII, alterando a redação do item 1 da

Tabela II do Anexo I, prorroga até 31 de dezembro de 1992 a

isenção concedida ás saidas diretas de

combustíveis e lubrificantes para o abastecimento de

embarcações e aeronaves de bandeira nacional, desde que

estas se destinem ao exterior;

8 - o inciso VIII, alterando dispositivos do iten 2 da Tabela II do

Anexo I, estende até 31 de dezembro de 1994 o benefício

da isenção no recebimento de mercadoria importada sob o

regime de "drawback" suspensão, bem como para tornar induvidoso

que o favor é aplicavel quando o próprio importador

proceder á exportação do produtc resultante da

industrialização da matéria-prima recebida do

exterior com isenção;

9 - o inciso IX altera a redação da nota 2 do item 3 da

Tabela II do Anexo I para prorrogar até 31 de dezembro de 1993

a isenção no recebimento de máquina, aparelho,

equipamento ou instrumento médico-hospitalar ou

técnico-científico laboratorial, destinada a atividade de

ensino, pesquisa ou prestação de serviços

médico-hospitalares, cuja importação do exterior

seja feita diretamente por órgão da

administração pública, direta ou indireta, bem

como por fundação ou entidade beneficente ou de

assistência social;

10 - o inciso X altera dispositivo do item 5 da Tabela II do Anexo I

para prorrogar até 31 de dezembro de 1994 a

isenção outorgada ás saídas de mercadorias

destinadas a exposição ou feira para mostra ao

público em geral, com a condição da que o retorno

ocorra no prazo de 60 dias;

11 - o inciso XI, alterando a nota 2 do item 6 da Tabela II do Anexo

I, estende até 31 de dezembro de 1994 a isenção

relacionada á saída interne ou interestadual de

mercadoria promovida por orgão da administração

pública, empresa pública, sociedade de economia mista e

empresa concessionária de serviço público, com o

fim de industrialização, e desde que a mercadoria retorne

-ao órgão ou empresa remetente;

12 - o inciso XII da nova redação á nota 4 do

item 7 da Tabela II do Anexo I para prorrogar até 31 de

dezembro de 1994 a isenção concernente a

aquisição de veículo feita por Missão

Diplomática, repartição consular de caráter

permanente ou seus integrantes;

13 - o inciso XIII, dando nova redação a dispositivo do

item 8 da Tabela II do Anexo I, prorroga até 31 de dezembro de

1992 a isenção nos fornecimentos efetuados á

Itaipu Binacional, bem como na movimentação de

mercadorias entre os seus estabelecimentos;

14 - o inciso XIV altera dispositivo do item 9 da Tabela II do Anexo

.I para prorrogar até 31 de dezembro de 1994 a

isenção na saída de mercadoria em

decorrência de doação a entidade governamental ou a

entidade assistencial, reconhecida de utilidade pública, para

assistência a vítimas de calamidade pública;

15 - o inciso XV, dando nova redação á nota do

item 10 da Tabela II do Anexo I, prorroga até 31 de dezembro de

1994 a isenção concedida á saída de produto

farmacêutico realizada por órgão ou entidade,

inclusive fundação, da administração direta

ou indireta, com castino a outra entidade da mesma natureza ou a

consumidor;

16 - o inciso XVI, alterando a redação da nota

única do item 11 da Tabela II do Anexo I, prorroga até

31 de dezembro de 1992 a isenção na saída de

embarcação construída no país, assim

também, no fornecimento de peças, partes ou componentes,

efetuado pelo estabelecimento que executar o seu reparo, conserto ou

reconstrução;

17 - o inciso XVII, introduzindo alteração no item 13 da

Tabela II do Anexo I, prorroga até 31 de dezembro de 1992 a

concessão da isenção á saída de

cartões de Natal e respectivos envelopes, produzidos neste

Estado por encomenda da Legião Brasileira de Assistência -

LBA, em quantidade determinada;

18 - o inciso XVIII dá nova redação á nota

única do item 14 da Tabela II do Anexo I para prorrgar

até 31 de dezembro de 1993 a isenção concedida

ás saídas realizadas por instituição de

assistência social ou de educação, de mercadorias

de fabricação própria, observados os requisitos e

limites especificados, instituídos pela legislação

estadual;

19 - o inciso XIX altera dispositivo do item 15 da Tabela II do Anexo

.I para prorrogar ate 31 de dezembro de 1992 a isenção de

que trata o citado item 15 relacionada ás saídas da

veículos, máquinas,. aparelhos e equipamentos, realizadas

pelos estabelecimentos fabricantes para programas de combate ás

drogas de abuso, e adquiridos exclusivamente com recursos provenientes

de doações externas com a finalidade supra;

20 - o inciso XX, alterando o item 16 da Tabela II do Anexo I,

prorroga ate 31 de dezembro de 1993 a isenção concedida

ao recebimento pelo importador, e a saída interna e

interestadual da medicamento de uso humano denominado "Retrovir" (AZT),

desde que beneficiado com alíquota zero do Imposto de

Inportaçao;

21 - o inciso XXI, altera dispositivo do item 17 da tabela II do Anexo

.I para Promogar até 31 de dezembro de 1993 o benefício

da isenção na saída interna de estabelecimento

varejista de leite dos tipos indicados;

22 - o inciso XXII, alterando a redação do item 18 da

Tabela II do Anexo I, prorroga até 31 de dezembro de 1993 e

favor fiscal previsto no mencionado item 18 que concede

isenção em operações com reprodutores e

matrizes de gado;

23 - o inciso XXIII, alterando a redação da note 3 do

item 19 da Tabela II do Anexo I, prorroga até 31 de dezembro de

1993 o favor fiscal consistente na isenção concedida na

saída de produto industrializado promovida pelo estabelecimento

fabricante com destino a empresa nacional exportadora de serviços;

24 - o inciso XXIV, altera e redação do item 25 da Tabela

.II do Anexo I para prorrogar até 31 de dezembro de 1994 o

benefício da isenção concedido à

saída de óleo lubrificante usado ou contaminado com

destino a estabelecimento re-refinador ou coletor autorizado pelo

Departamento Nacional de Combustíveis - DNC;

25 - o inciso XXV, alterando dispositivo do item 26 da Tabela II do

Anexo I, prorroga até 31 de dezembro de 1993 a

isenção no recebimento de mercadoria importada do

exterior com isenção ou alíquota zero do Imposto

de Importação, a ser utilizada no fracionamento e

industrializaçao de componentes e derivados do sangue;

26 - o inciso XXVI, altera dispositivo do item 28 da Tabela II do

Anexo I para prorrogar até 31 de dezembro de 1994 a

isenção no fornecimento de energia elétrica para

consumo residencial, até os limites fixados;

27 - o inciso XXVII, alterando a redação da nota 3 do

item 29 da Tabela II do Anexo I, altera para 31 de dezembro de 1994 o

prazo para aplicação da isenção relacionada

com a prestação de serviço local de difusão

sonora;

28 - O inciso XXVIII, dá nova redação ao item 30

da Tabela II do Anexo I, que isenta do imposto a

prestação de serviço de transporte de passageiros

com característica urbana ou metropolitana, para o fim de

abranger também o transporte seletivo, e desde que o transporte

seja realizado por veículo adequado com

especificações aprovadas pelo órgão

estadual competente, prorrogando, ainda, o benefício até

31 de dezembro de 1994;

29 - o inciso XXIX, alterando dispositivo do item 32 da Tabela II do

Anexo I, prorroga até 31 de dezembro de 1994 as

disposições que concedem isenção do imposto

à saída promovida por concessionária de

serviço público de energia elétrica de bens

destinados a utilização por outra empresa

concessionária do serviço, desde que retorne ao

estabelecimento remetente, e, ainda, à saída destinada a

utilização ou guarda em outro estabelecimento da mesma

concessionária do serviço;

30 - o inciso XXX, altera a redação do item 33 da Tabela

.II do Anexo I, que dispõe sobre a isenção no

fornecimento de refeições a categorias indicadas, tais

como empregados e presos, para ampliar o favor fiscal àqueles

fornecimentos feitos por quaisquer estabelecimentos contribuintes do

ICMS. De se lembrar, que na redação original a

isenção somente abrangia os fornecimentos efetuados por

estabelecimento industrial, comercial ou produtor diretamente a seus

empregados. Hoje, tal restrição não se justifica,

porque os prestadores de serviço de transporte interestadual e

intermunicipal e de comunicação igualmente se inserem no

campo de incidência do imposto. Prorrogou-se, também, o

prazo de vigência do favor fiscal para 31 de dezembro de 1994;

31 - o inciso XXXI, altera a redação do item 34 da Tabela

.II do Anexo I para prorrogar até 31 de dezembro de 1994, o

prazo de vigência do benefício previsto no citado item 34,

que concede isenção na saída interna ou

interestadual de produto típico de artesanato regional, quando

confeccionado na própria residência do artesão, sem

utilização de trabalho assalariado;

32 - o inciso XXXII, altera o item 35 da Tabela II do Anexo I para o

fim de prorrogar até 31 de dezembro de 1994 a

isenção às saídas internas por

transferência entre estabelecimentos do mesmo titular de bem

integrado no ativo imobilizado e de material de uso ou consumo, bem

como de moldes, matrizes, gabaritos, entre outros;

33 - o inciso XXXIII, dá nova redação à

nota 2 do item 36 da Tabela II do Anexo I para prorrogar até

31 de dezembro de 1993 o benefício da isenção

previsto naquele item referente à saída diretamente do

território do Estado para o exterior de ovos e produtos

hortifrutícolas especificados;

34 - o inciso XXXIV, alterando dispositivo do item 37 da Tabela II do

Anexo I, prorroga até 31 de dezembro de 1993 a

isenção aplicável às saídas de ovos

e produtos hortifrutícolas que especifica em estado natural, em

operações internas e interestaduais;

35 - o inciso XXXV, alterando o item 39 da Tabela II do Anexo I, cuida

de estender até 31 de dezembro de 1993 o benefício da

isenção concedido às saídas internas e

interestaduais de equipamentos ou acessórios arrolados, com

destino a instituição pública ou entidade

assistencial pare atendimento exclusivo a pessoas portadoras de

deficiência fisica, auditiva, mental, visual ou múltipla;

36 - o inciso XXXVII, dando nova redação à nota

única do item 40 da Tabela II do Anexo I, prorroga até

31 de dezembro de 1992 a isenção relacionada com a

saída de veículo automotor nacional com

adaptação e características especiais

indispensáveis ao uso do adquirente, paraplégico ou

portador de deficiência física;

37 - o inciso XXXVII, para efeito de prorrogar até 31 de

dezembro de 1992 o benefício da isenção no

recebimento de remédios especificados importadas do exterior

pela APAE - Associação de Pais e Amigos de Excepcionais,

dá nova redação à nota única do item

41 da Tabela II do Anexo I;

38 - o inciso XXXVIII, altera a redação do "caput" do

item 3 da Tabela II do Anexo II, mantida e redação dos

seus subitens e notas, que reduz a base de cálculo do imposto

nas operações com aeronáves, peças,

acessórios e outras mercadorias especificadas, de forma a que a

carga tributária seja equivalente a 4% (quatro por cento).

De se esclarecer que a referida carga tributária já vem

Sendo praticada pelo Estado de São Paulo, que reduziu a

tributação com fulcro no artigo 112 da Lei n.° 6.374,

de 1.° de março de 1989, em, razão de idêntica

concessão por Estado do Norte do país. Outrossim, o

benfício citado foi prorrogado até 31 de dezembro de

1992, conforme a nota 3 acrescentada ao citado item 3 pelo inciso XII

do artigo 2.° da proposta;

39 - o inciso XXXIX, altera o item 4 da Tabela II do Anexo II para

efeito de prorrogar até 31 de dezembro de 1992 o

benefício da redução da base de cálculo do

imposto nas saídas internas de gás liqüefeito de

petróleo, de forma que a carga tributária seja

equivalente a 12% (doze por cento);

40 - o inciso XL, altera e redação do item 8 da Tabela

.II do Anexo II, que reduz a base de cálculo do imposto nas

operações com máquinas, aparelhos e equipamentos,

industriais, ou com máquinas e implementos agrícolas,

para o fim de ficar consignado que não será exigido o

estorno do crédito do imposto relativamente aos serviços

tornados e as entradas da mercadoria, bem como as utilizadas como

matéria-prima ou material secundário na

fabricação e embalagem dos citados produtos. O preceito

foi também alterado para fazer referenda aos Convênios

ICMS-B7/91 e 90/91, em decorrência dos quais se procedeu à

adequação do mencionadn dispositivo, que inclui,

também, outros equipamentos no benefício;

41 - o inciso XLI, dá nova redação à nota 4

do item 1 da Tabela II do Anexo III para prorrogar até 31 de

dezembro de 1992 as disposições que permitem o

aproveitamento dos valores pagos a título de direitos autorais,

artísticos e conexos como crédito do imposto;

42 - o inciso XLII, altera os itens 11 a 14 do Anexo IV com o objetivo

de prorrogar, até 31 de dezembro de 1992, a

redução da base de cálculo do imposto, em 80% (

oitenta por cento), nas saídas para o exterior de peixes;

43 - o inciso XLIII, da mesma forma que o item precedente, altera o

item 16 do Anexo IV para prorrogar até 31 de dezembro de 1992 a

redução da base de cálculo nas saídas para

o exterior de moluscos, em 80% (oitenta por cento);

44 - o inciso XLIV, dá nova redação ao item 407 do

Anexo IV para alterar, por tempo indeterminado, o percentual de

redução da base de cálculo do imposto incidente

nas saídas para o exterior de ferro - ligas excetuado o produto

da posição da NBM/SH 7202.93 (ferro nióbio), para

65,38%, o que corresponde ao percentual tributado da base de

cálculo em 34.62%;

45 - o inciso XLV altera os itens 7, 10, 16 e 17 da Tabela II do

Anexo VI, para adequar os prazos de pagamento do imposto as

disposições do Protocolo ICMS-45/91, de 05 de dezembro de

1991, que estabelece disciplina acerca de substituição

tributária nas operações com sorvete, entre

estabelecimentos situados nos Estados do Mato Grosso do Sul, Parana,

Rio de Janeiro, Santa Catarina e São Paulo, bem como as

disposições do Protocolo ICMS-48/91, também de 5

de dezembro de 1991, que altera disposição do Protocolo

ICM-11/85, de 25 de julho de 1985, sobre pagamento do imposto retido

por sujeição passiva por substituição em

operações interestaduais com cimento;

46 - o inciso XLVI altera a Tabela III do Anexo IX, para fazer

referenda ao ja citado Protocolo ICMS-45/91, de OS de dezembro de 1991,

para arrolar os Estados que adotaram o regime de sujeição

passiva por substituição em operações

interestaduais com sorvete.

O artigo 2.° da proposição acrescenta dispositivos ao

Regulamento do Imposto de Circulação de Mercadorias e de

Prestação de Serviços, aprovado pelo Decreto

n.° 33118, de 14 de março de 1989, como segue:

1 - o inciso I acrescenta o artigo 118-A, para estabelecer que na

operação de retorno ao estabelecimento do remetente ou a

outro do mesmo titular ou a depósito em seu nome, de vasilhames,

recipientes e embalagens, inclusive sacaria, poderá ser

utilizada via adicional do documento fiscal relativo à

operação de remessa da mercadoria, em

substituição a emissão de Nota Fiscal, modelo 1,

consoante ficou convencionado no Convênio ICMS-88/91;

2 - o inciso II inclui o artigo 398-A, prescrevendo sobre a

obrigatoriedade de elaboração de demonstrativo de

movimentação dos produtos pelos estabelecimentos

varejistas de lubrificantes e combustiveis, observando-se a forma,

período e disciplina estabelecidos pela Secretaria da Fazenda;

3 - o inciso III acrescenta o item 11 à Tabela I do Anexo I,

para outorgar isenção por tempo indeterminado, no

fornecimento de energia elétrica destinada a consumo em

estabelecimento de produtor rural que efetuar a

exploração de atividade agrícola ou pastoril, e

desde que esteja inscrito no Cadastro de Contribuintes do ICMS. O

beneficio fiscal e extensível a cooperativa de

eletrificação rural que entregar a energia

elétrica a cooperado que preencha os requisitos legais;

4 - o inciso IV introduz o item 12 à Tabela I do Anexo I, que

concede isenção do imposto, por tempo indeterminado,

às saídas de vasilhames, recipientes ou embalagens,

inclusive sacarias, quando não cobrados do destinatário

ou não computados no valor das mercadorias que acondicionam,

devendo retornar ao estabelecimento do remetente ou a outro do mesma

titular, ou a depósito em seu nome, aplicando-se, ainda, o

beneficio as remessas daquelas embalagens vazias para acondicionamento

de mercadorias que tiverem por destinatário o próprio

remetente;

5 - o inciso V inclui o item 13 à Tabela I do Anexo I que

beneficia com isenção, sem prazo certo, o recebimento, em

retorno, pelo exportador, de mercadoria exportada que não tenha

sido recebida pelo importador localizado no exterior, desde que na

operação de importação não tenha

ocorrido contratação de câmbio e nem

incidência do Imposto de Importação, em

decorrência do disposto no Convênio ICMS-89/91, de 5 de

dezembro de 1991;

6 - o inciso VI, da mesma forma e com base no mesmo Convênio

citado no item antecedente, acrescenta o item 14 a Tabela I do Anexo

I, que isenta da imposto o recebimento, em importação do

exterior, de remessa postal sem valor comercial e de amostras

comerciais representadas por quantidade, fragmentos ou partes de

qualquer mercadoria, estritamente necessárias para dar a

conhecer a sua natureza, espécie e qualidade, ficando, ainda, o

favor fiscal, condicionado aos requisitos previstos na parte final do

item anterior;

7 - o inciso VII, ainda com fundamento no mesmo Convênio citado

nos dois itens precedentes, acresce o iten 15 a Tabela I do Anexo I,

para isentar do imposto o recebimento, par viajante procedente do

exterior, dos bens que integrem sua bagagem, desde que a

operação esteja isenta do Imposto de

Importação ou que a ela se aplique o regime de

tributação simplificada em que não haja

obrigatoriedade de apresentação da

Declaração de Importação, dependente de

reconhecimento, ambas as condições, pelo fisco federal;

8 - o inciso VIII acrescenta o item 16 à Tabela I do Anexo I

isentando, sem prazo certo, as operações com produtos

industrializados decorrentes de recebimento, em

importação do exterior, de mercadoria destinada a

comercialização, por loja franca instalada em zona

primária de aeroporto de categoria internacional, assim como, as

saidas de mercadorias promovidas pela loja franca, a as destinadas aos

referidos estabelecimentos, observados os requisitos legais. Nas

hipóteses aqui previstas, fica dispensado o estorno do

crédito do imposto referente aos insumos utilizados na

fabricação dos produtos beneficiados com a

isenção quando a operação for efetuada pelo

próprio fabricante;

9 - o inciso IX inclui o item 17 e Tabela I do Anexo I para isentar

do imposto o recebimento, pelo importador, em importação

direta do exterior, de máquina pare limpar e selecionar frutas,

sem similar nacional, para integração no seu ativo

imobilizado;

10 - o inciso X acrescenta o item 45 a Tabela II do Anexo I para

isentar do imposto a saída interna ou interestadual, do

estabelecimento industrial ou de concessionária, de

automóvel de passageiro, novo, com motor até 127 CV,

quando destinado a motorista profissional para transporte de

passageiros na categoria de aluguel-táxi. O favor aplica-se

até 15 de junho de 1992, para as saídas efetuadas pelos

respectivos estabelecimentos industriais e, até 30 de junho de

1992, para as saídas, efetuadas pelos estabelecimentos

revendedores, de veiculos recebidos com isenção,

observados, ainda, os requisitos, condições e disciplina

de controle estabelecidos no dispositivo ora incluido;

11 - o inciso XI inclui o item 7 à Tabela I do Anexo II, que

trata da redução da base de cálculo do imposto,

por tempo indeterminado, sobre a prestação de

serviçao de transporte aéreo, em

substituição ao aproveitamento de quaisquer

créditos. Ressalte-se que a redução da base de

cálculo do imposto incidente sobre o transporte aéreo,

era por prazo certo, ou seja, até 31 de dezembro de 1991, com

uma carga tributária de 6% (seis por cento). A partir de 1.°

de janeiro de 1992, a carga tributária será elevada para

8% (oito por Cento), nas prestações internas, nos Estados

do Parana, Rio Grande do Sul e São Paulo, e nos demais Estados

foi alterada para 9% (nove por cento), com reduções

proporcionais, nas operações interestaduais, em

decorrência do disposto no Convênio ICMS-92/91, de 05 de

dezembro de 1991;

12 - o inciso XII acrescenta ao item 3 da Tabela II do Anexo II a

nota 3 para estabelecer, conforme já salientado no item 40 do

comentário ao artigo 10, em relação ao seu inciso

XL, o termo final de vigência da redução da base de

cálculo concedida a aeronaves, suas partes e peças,

conforme prescrito pelo Convênio ICMS-75/91, de 5 de dezembro de

1991;

13 - o inciso XIII acrescenta o item 6 à Tabela II do Anexo

.II que reduz a base de cálculo do imposto, até 31 de

dezembro de 1992, em 90% (noventa por cento), na

exportação para o exterior de batata-consumo;

14 - o inciso XIV acrescenta o item 407-A ao Anexo IV para desdobrar

o item 407 em razão da alteração do percentual de

não havendo qualquer modificação em

relação ao ferro-nióbio que passo a formar o

subitem comentado;

15 - o inciso XV acrescenta o (item 9-A à Tabela I do Anexo

.IX que, em decorrência do disposto no Protocolo ICMS-55/91, de

05 de dezembro de 1991, estende ao Estado do Pará a

aplicação da disciplina constante no Protocolo ICM-11/B5,

de 27 de junho de 1985, que instituiu o regime de

substituição tributária em relação

as operações interestaduais com cimento;

16 - o inciso XVI introduz o item 6-A à Tabela II do Anexo IX

para o fim de incluir o Estado do Pará nas

disposições do Protocolo ICMS-11/91, de 21 de maio de

1991, que instituiu o regime de substituição

tributária em relação a operações

interestaduais com cerveja, chope, refrigerantes, água mineral e

gelo, em consequência do Protocolo ICMS-59/91, de 05 de dezembro

de 1991.

O artigo 3.°, com fundamento no Convênio ICMS-91/91, de 05 de

dezembro de 1991, estatui que não será exigido o

crédito tributário relativo ao ICM e ICMS em virtude de

recebimentos ou entradas ocorridas até 31 de dezembro de 1991,

de mercadorias para comercialização, por loja franca

instalada na zona primária de aeroporto de categoria

internacional, eis que, a exemplo do que ocorre em outros paises, o

objetiva e não onerar tributariamente quaisquer

operações realizadas por aquelas empresas.

O artigo 4.° prescreve sobre a não exigência ds

crédito tributário relacionado com o imposto decorrente

da aplicação do diferencial entre as alíquotas

interna e interestadual de produtores rurais, em decorrência de

aquisição em operação interestadual

realizada até 16 de outubro de 1991, de máquinas e

implementos agrícolas arrolados no Anexo II do Convênio

ICMS-52, de 26 de setembro de 1991, que concede redução

da base de cálculo nas operações com aqueles

produtos.

O artigo 5.° revoga o artigo 16 das Disposições

Transitórias do Regulamento do ICMS, que albergava com o

diferimento do lançamento do imposto o recebimento de mercadoria

sob o regime de "draw back", agora desnecessário, em virtude da

concessão da isenção, por tempo determinado,

decorrente das disposições contidas no Canvênio

ICMS-77/91.

Revoga também o item 12 da Tabela II do Anexo 1 que se refere a

isenção temporária outorgada às

operações realizadas pelas lojas francas ("free shops"),

visto que, agora, tais isenções passam a ter

caráter permanente

O artigo 6.°, por derradeiro, cuida da vigência dos dispositivos mencionados

Com estas ponderações, proponho a Vossa Excelência a edição do decreto na forma ora proposta.

Reitero meus protestos de elevada estima e consideração.

CARLOS RENATO BARNABÉ

Secretário Adjunto

Respondendo pelo Expediente da Secretaria da Fazenda

Excelentíssimo Senhor

DOUTOR LUIZ ANTÔNIO FLEURY FILHO

Digníssimo Governador do Estado de São Paulo

PALÁCIO DOS BENDEIRANTES CAPITAL