DECRETO N. 34.802, DE 15 DE ABRIL DE 1992

Ratifica convênios celebrados nos termos da Lei Complementar Federal n.º 24/75, bem como aprova protocolos e convênios

LUIZ ANTONIO FLEURY FILHO, Governador

do Estado de São Paulo, no uso de suas atribuições

legais e tendo em vista o disposto no artigo 4.º da Lei

Complementar Federal n.º 24, de 7 de Janeiro de 1975,

Decreta:

Artigo 1.º - Ficam ratificados os Convênios

ICMS-01/92, 05/92, 06/92, 08/92 e 10/92, 12/92, 13/92, 15/92, 17/92,

18/92, 20/92, 22/92, 25/92, 26/92, 28/92 a 30/92 e 33/92 e 37/92,

celebrados em Brasília, DF, em 26 de março de 1992, os

sete primeiros, e, em 3 de abril de 1992, os restantes, cujos textos,

publicados no Diário Oficial da União, de 8 de abril de

1992, são reproduzidos em anexo a este decreto.

Artigo 2.º - Ficam aprovados os Convênios ICMS-11/92

e

16/92, e os Protocolos ICMS-08/92 e 09/92, celebrados em

Brasília, DF, em 26 de margo de 1992, o primeiro, e, em 3 de

abril de 1992, os demais, cujos textos, publicados no Diário

Oficial da União, de 8 de abril de 1992, os dois primeiros, e de

9 de abril de 1992, os outros, são reproduzidos em anexo a este

decreto.

Parágrafo único -

Relativamente aos Protocolos ICMS-08/92 e 09/92, sua

aplicação independe de outro ato deste Estado.

Artigo 3.º - Este

decreto entrará em vigor na data de sua

publicação.

Palácio dos Bandeirantes, 15 de abril de 1992.

LUIZ ANTONIO FLEURY FILHO

Frederico Mathias Mazzucchelli

Secretário da Fazenda

Maria Regina Pasquale

Secretária Adjunta, respondendo pelo expediente da Secretaria do

Governo

Publicado na Secretaria de Estado do Governo, aos 15 de abril de 1992.

CONVÊNIO ICMS 01/92

Dá nova redação ao inciso II da Cláusula

segunda do convêncio ICM 33/77, da 15.09.77.

O Ministro da Ecnomia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na sua Reunião Ordinária do Conselho Nacional de

Política Fazendária, realizada em Brasília, DF, no

dia 26 de março de 1992, tendo em vista o disposto na Lei

Complementar n.º 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte.

"II a aplicação, pela indústria naval, da

peças,pagantes e componentes utilizados no reparo, conserto e

reconstrução de embarcações.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília,de 20 de, 20 de março de 1992

Convênio ICMS 05/92

Estende a isenção pravista no Convênio ICHS 67/90,

da 12 de dezembro de 1990, as saídas da maça com

destino exportação para o exterior por meio da

estabelecimentos localizados em outra unidade da

Federação.

O Ministro da Economia, Fazenda e Planejamento a os Secretária

de Fazenda, Economia ou Finanças dos Estados " do Distrito

Federal, na 66ª Reunião Ordinária do Conselho

Nacional de Político Fazendaria, realizada em

Brasília,DF, no dia 26 de março de 1992 tendo em vista o

disposto na Lei Coaplementar n.° 24, de 07 de janeiro de 1975,

rasolvam celebrar o seguinte

CONVÊNIO

Cláusula primeira - A isenção prevista no

Convênio 67/90, de 12 de dezembro de 1990, também se

aplica ás saidas de com o fim específico de

exportação, para os destinátários a

seguir enumerados, estabelecidos aa outra unidade da

Federação:

I - empresa comercial exportadora, inclusive ding Companies;

II - armazém alfandegado ou entreposto aduaneiro;

III - outro estabelecimento da mesma empresa;

XV - consórcio de exportadores.

Cláusula segunda - Para aplicação do disposto na

Cláusula anterior, os destinatários indicados nos incisos

I, XII a IV de requerer a adoção de regime especial a

Secretaria da Fazenda, economia ou Finanças do Estado ou

Distrito Federal, para cuaprimento das obrigações

tributárias relativas a exportação.

Parágrafo único -

O regime especial e que alude

esta Claúsula poderá ser concedido, desde que os

destinatários nela relacionados assumam, cumulativamente:

1 - a responsabilidade solidária pelo recolhimento dos

débitos fiscais, quando for o caso;

2 - a obrigação de comprovar, em relacão a cada

estabelecimento remetente, que as mercadorias foram efetivamente expor

todas.

Cláusula terceira - O estabeleciaento que efetuou as

saídas previstas neste Convênio recolherá o imposto

devido, monetáriamente atualizado, com os acréscimos

previstos na legislação, a tar da referida saída,

nos casos de não se efetivar a exportação:

I - após decorrido o prazo de 6(seis) meses continuado

da

data da saída para os destinatários mencionados nos

inciso I, III a IV da Cláusula primeira;

II - após decorrido o prazo de 6(seis) mesês

contado da data de entrada das mercadorias em armázem

alfandegado ou entreposto aduaneiro a que se refere o inciso 12 da

Cláusula primeira;

III - em razão de perda das mercadorias, qualquer que

seja a causa;

IV - em virtude dc reintrodução das mercadorias

no mercado interno, ressalvado o disposto no § 1.°.

§ 1.° - O recolhimento do imposto não

será exigido na hipótese de transmissão da

propriedade dos produtos depositados sob regime aduaneiro de

exportação efetuada pelo estabelecimento remetente, para

qualquer dos destinatários arrolados nos incisos da

Cláusula primeira, desde que as mercadorias permaneçam

entrepostadas.

§ 2.º - O

armazém alfandegado e o entreposto

aduaneiro, se for o caso, exigirão, para a

liberação das mercadorias,sempre que ocorrerão as

hipóteses previstas no "caput" desta Cláusula, o

comprovante do recolhimento do imposto.

§ 3.º - Admitir-se-á efeito liberatório

ao pagamento efetuado pelos destinatários indicados nos incisos

da Cláusula primeira, a favor do Estado ou do Distrito Federal

ao qual seja devido o imposto.

Clásula quarta - A aplicação deste Convênio

dependerá da celebração da protocolo entre as

unidades federadas envolvidas.

Parágrafo único -

Além das

condições e dos mecanismos de controle, o protocolo

poderá condicionar que a concessão se faça

mediante exame de cada caso concreto.

Cláusula quinta - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasilia,DF, 2.° de março de 1992

CONVÊNIO ICMS 06/92

Dá nova redação ao § 2.º da

Cláusula primeira do Convênio ICM 15/ 1, 23.10.11, que

dispõe sobre a redução da base de cálculo

em 90% nas saída de máquinas, aparelhos a veículos

usados e dá outras providências.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª Reunião ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília,DF, no dia 26 de março de 1992 tendo era vista o

disposto na Lei Complementar n° 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passa a vigorar coa a seguinte

redação o § 2.º da Cláusula primeira do

Convênio ICM 15/01, de 23 de outubro de 1981:

§ 2.º - O disposto

no "caput" aplica-se, ainda,

à saida de mercadoria desincorporada do ativo fixo ou

imobilizado, de estabelecimentos de contribuintes do ICMS, desde que

ocorra após uso normal a que se destinarem e decorridos, ao

menos, 12 (doze) meses da respectiva entrada, vedado o aproveitamento

de crédito do imposto.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília,DF, 26 de março de 1992.

CONVÊNIO ICMS 08/92

Acrescenta produto ao Anexo I do Convênio ICMS 52/91, de

26.09.91, que dispõe sobre redução da base de

cálculo do ICMS nas operações com equipamentos

industriais e implementos agrícolas.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília,DF, no dia 26 de março de 1992, tendo em vista o

disposto na Lei Complementar no 24, de 07 de janeiro de 1975, resolvem

celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam acrescentados os itens 41-A e 41-B ao

Anexo I do Convênio ICMS 52/91, de 26 de setembro de 1991, com

os produtos a seguir:

"41-A - Máquinas e Aparelhos de Galvanoplastia,

Eletrólise ou Eletroforese.

41-A-01 - Instalação contínua de galvenoplastia

eletrolitica de fios de aço, por processo de alta densidade

decorrente, com unidades de decapagem eletrolítica, de lavagem e

de estanhagem, com controlador de processo ........... 8543.30.0000

41-B - Máquinas e Aparelhos para ensaios de dureza,

tração, compressão, elasticidade ou de outras

propriedades mecânicas de materiais.

41-B-01 - Máquinas e aparelhos para ensaios de metais -

Câmara para teste de correção denominada "Salt

Spray" ....................... 9024.10.9900ª.

Cláusula segunda - Fica acrescentado o item 23 ao Anexo II do

Convênio ICMS 52/91. de 26 de setembro de 1991, com o produto a

seguir:

"23 - Bombas ..................... 413.81.0000".

Cláusula terceira - Este Convênio entra em vigor na data

da publicação de sua ratificação nacional.

Brasília,DF. 26 de março de 1992.

CONVÊNIO ICMS 09 /92

Autoriza o Estado de São Paulo a não

exibir o imposto sobre as mercadorias

importadas do Japão pelo SENAI.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª. Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília.DF. no dia 26 de março de 1992, tendo em vista o

disposto na Lei Complementar n° 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado de São Paulo autorizado

a não exigir o pagamento do ICMS do Serviço Nacional de

Aprendizagem Industrial - SENAI incidente sobre o recebimento do

equipamento importado do Exterior, em decorrência de

doação efetuada pelo Governo do Japão, por

intermédio da JICA - Japan Internacional Cooperation Agency,

conforme Programa de Cooperação Técnica firmado

pelas duas entidades, em Brasília, em 26 de junho de 1990,

destinado a instalação de um Centro de

Automação de Manufatura na cidade de São Caetano

do Sul

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília,DF, 26 de março de 1992.

CONVÊNIO ICMS 10 /92

Acrescenta dispositivo ao Convênio ICMS 86/91, de 05 12.91, que

dispõe sobre isenção nas saídas de

vasilhames e outros

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília,DF, no dia 26 de março de 1992, tendo em vista o

disposto na Lei Complementar n.° 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica acrescido o Inciso III á

Cláusula primeira do Convênio ICMS 88/91, de 05 de

dezembro de 1991:

"III - a saída, decorrente de destroca de botijões vazios

(vasilhame) destinados ao acondicionamento de gás liquefeito de

petróleo (GLP), efetuada por distribuidores de gás ou seu

representantes".

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional,

retroagindo seus efeitos a 1.° de janeiro de 1992.

Brasília,DF, 26 de março de 1992.

CONVÊNIO ICMS 11 /92

Altera o Convênio ICMS 95/89, de 24. 10.69, alterado pelo

Convênio ICMS 61/91, de 26.09.91, que dispõe sobre a

emissão de documentos fiscais e a escritursção de

livros fiscais por contribuinte usuário de sistema

eletrônico de processamento de dados.

O Ministro da Economia, Fazenda a Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 26 de março de 1992, resolvem

celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam acrescentados os seguintes

dispositivos ao Convênio ICMS 95/69, de 24 de outubro de 1989,

alterado pelo Convênio ICMS 61/91, de 26 de setembro de 1991:

X - inciso V á Cláusula primeira:

"V - Registro de Apuração do ICMS";

XI - parágrafo único à Cláusula

décima oitava:

"Parágrafo único - Os documentos fiscais serão

emitidos no estabelecimento que promover a operação ou

prestação, facultado as Unidades da

Federação autorizar a emissão em local distinto.

Cláusula segunda - O § 1.° da Cláusula

vigésima do Convênio ICMS 95/69, passa a vigorar com a

seguinte redação:

" § 1.º - Na hipótese da Cláusula

anterior, será solicitada autorização

única, indicando-se:

1 - a quantidade total dos formulários a serem impressos e

utilizados em comum:

2 - os dados cadastrais dos estabelecimentos usuários;

3 - a critério da Unidade da Federação, os

números de ordem dos formulários destinados aos

estabelecimentos a que se refere o item 2, devendo ser comunicadas ao

fisco eventuais alterações."

Cláusula terceira - Este Convênio entra em vigor na data

de sua publicação no Diário Oficial da

União.

Brasília, DF, 26 de março de 1992.

CONVÊNIO ICMS 12/92

Altera o percentual de redução da base de cálculo

do ICMS na exportação de silício metálico.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília,DF, no dia 26 de março de 1992 tendo em vista o

disposto na Lei Complementar n.° 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - O percentual de redução da

base de cálculo do ICMS dos produtos classificados nas

posições e sub-posições 2804 61.0000 e

2804.69.0000 da NBM/SH, constante da Lista anexa ao Convênio ICM

07/89, de 27 de fevereiro de 1989, incorporada ao Convênio ICMS

15/91. de 25 de abril de 1991, passa a ser de 65,38%(sessenta e cinco

inteiros e trinta e oito centésimos por cento).

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília,DF, 26 de março de 1992

MINISTRO DA ECONOMIA, FAZENDA E PLANEJAMENTO - MARCÍLIO MARQUES

MOREIRA; ACRE - ARMANDO TEIXEIRA; ALAGOAS - JOSÉ MARQUES SILVA

AMAPÁJANARY CARVÃO NUNES; AMAZONAS - SÉRGIO

AUGUSTO PINTO CARDOSO BAHIA ANTONIO CORREA P/ RODOLPHO TOURINHO NETO.

CEARÁ - JOÃO DE CASTRO SILVA; DISTRITO FEDERAL - EVERARDO

DE ALMEIDA MACIEL ESPÍRITO SANTO SÉRGIO DO AMARAL

VERGUEIRO GOIÁS - EMERSON FERREIRA DOS SANTOS P/ HALEY MARGON

VAZ MARANHÃO - OSWALDO DOS SANTOS JACINTHO, MATO GROSSO -

UMBERTO CAMILO RODOVALHO, HATO CROSSO DO SUL - JOSÉ ANTONIO

FELICIO MINAS GERAIS - ROBERTO LÚCIO ROCHA BRANT; PARÁ -

ROBERTO DA COSTA FERREIRA; PARAÍBA - VICENTE CHAVES DE

ARAÚJO P/ JOSÉ SOARES NUTO, PARANÁ - HERON ARZUA

PERNAHBUCO - ADONIS COSTA E SILVA P/ GUSTAVO KRAUSE GONÇALVES

SOBRINHO; PIAUÍ - MOISÉS ÂNGELO DE MOURA REIS; RIO

DE JANEIRO - ALEXANDRE DA CUNHA RIBEIRO FILHO P/ CIBILIS DA ROCHA

VIANA, RIO GRANDE DO NORTE - ALCIDES PEREIRA DE CASTRO P/ MANOEL

PEREIRA DOS SANTOS; RIO GRANDE DO SUL - PAULO SILVEIRA P/ ORION HERTER

CABRAL; RONDÔNIA - BADER MASUD JORGE BADRA; RORAIMA - ANTONIO

LEOCADIO VASCONCELOS FILHO; SANTA CATARINA - JOSÉ

GERVÁSIO JUSTINO P/ FERNANDO MARCONDES DE MATTOS; SÃO

PAULO - FREDERICO MATHIAS MAZZUCCHELLI; SERGIPE - ANTONIO MANOEL DE

CARVALHO DANTAS; TOCANTINS MARCOS RODRIGUES DE FARIA.

CONVÊNIO ICMS 13/92

Altera disposições do Convênio ICMS 52/ 91, de

26.09.91, que dispõe sobre redução da base de

cálculo do ICMS nas operações com equipamentos

industriais e implementos agrícolas

O Ministro da Economia, Fazenda o Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66a, Reunião Ordinária do Conselho Nacional

de Política Fazendária, realizada em Brasília,DF,

no dia 03 de abril de 1992, tendo em vista o disposto na Lei

Complementar n.º 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula primeira - Passam a vigorar com a seguinte

redação os dispositivos a seguir enumerados do

Convênio ICMS 52/91, de 26 de setembro de 1991.

I - o inciso II da Cláusula primeira:

"II - nas operações interestaduais com consumidor ou

usuário final, não contribuintes do ICMS, e nas

operações internas, 11%(onze por cento).";

II - o inciso II da Cláusula segunda:

"II - nas operações interestaduais com consumidor ou

usuário final, não contribuintes do ICMS, e nas

operações internas, 8,8% (oito inteiros e oito

décimos por cento).".

Cláusula segunda - Este Convênio entra em vigor ne data da

publicação de sua ratificação nacional,

produzindo efeitos a partir de 17 de outubro de 1991.

Brasilia,DF, 03 de abril 1992

CONVÊNIO ICMS ft/92

Assegura a fruição de benefícios fiscais por

empresas de anergia elétrica.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 03 de abril de 1992, tendo em vista o

disposto na Lei Complementar n.º 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica assegurada, até 30 de junho de

1992, mediante prévio reconhecimento do fisco do remetente, e

fruição dos benefícios previstos no Convênio

ICM 35/89, de 27 de fevereiro de 1989, em relação

às operações contratadas até 31 de dezembro

de 1991, por empresas de energia elétrica.

Cláusula segunda - Ficam os Estados e o Distrito Federal

autorizados a conceder, até 30 de junho de 1992, a

isenção do ICMS na entrada de máquinas, aparelhos,

equipamentos e respectivas partes e peças, sem similar nacional,

importados do exterior do país por empresas de energia

elétrica, como resultado de concorrência internacional,

com participação de indústrias do país,

contra pagamento com recursos oriundos de divisas conversíveis,

provenientes de financiamento a longo prazo, concedidos por

instituições financeiras internacionais ou entidades

governamentais estrangeiras.

§ 1.º - O

benefício previsto nesta

Cláusula fica condicionado a manifestação do

Estado de São Paulo no tocante à inexistência de

produto similar nacional, à vista de consulta nesse sentido

formulada pela unidade da Federação interessada.

§ 2.º - Do conceito

de equipamentos ficam excluídos os tubos, manilhas e postes.

Cláusula terceira - Este Convênio entra em vigor na data

da publicação de sua ratificação nacional.

Brasília,DF, 03 de abril de 1992

CONVÊNIO ICMS 16/92

Dispõe sobre o controle e fiscalização das

obrigações tributárias relacionadas com o ICMS na

Importação de mercadorias do exterior.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília,DF, no dia 03 de abril de 1992, tendo em vista o

disposto na Lei Complementar n.º 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

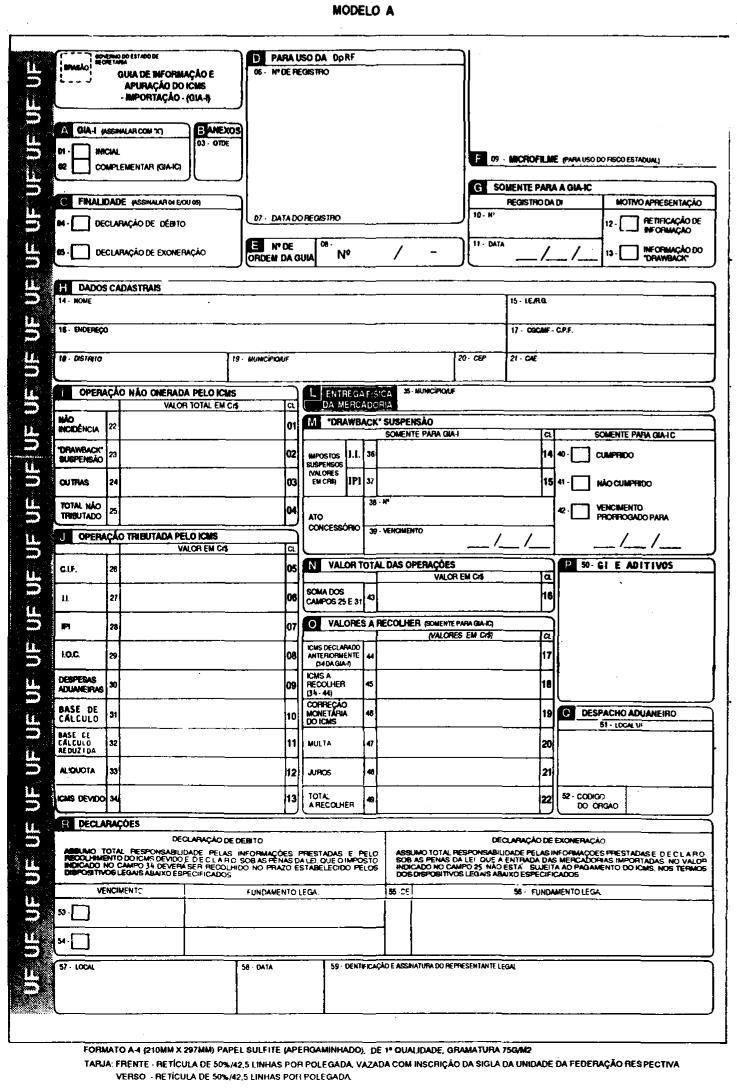

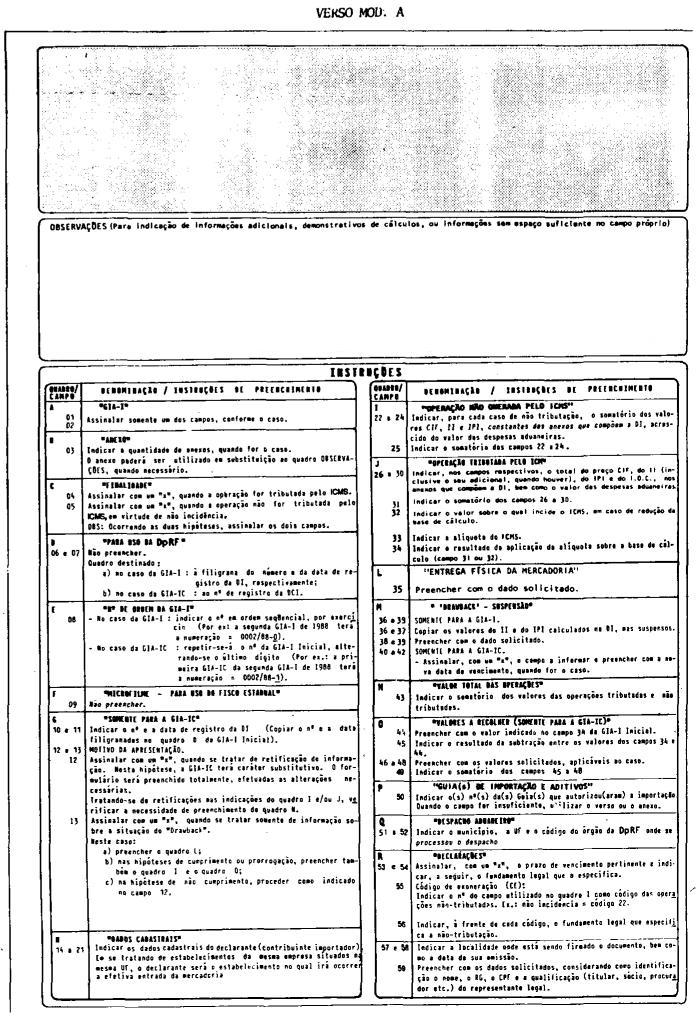

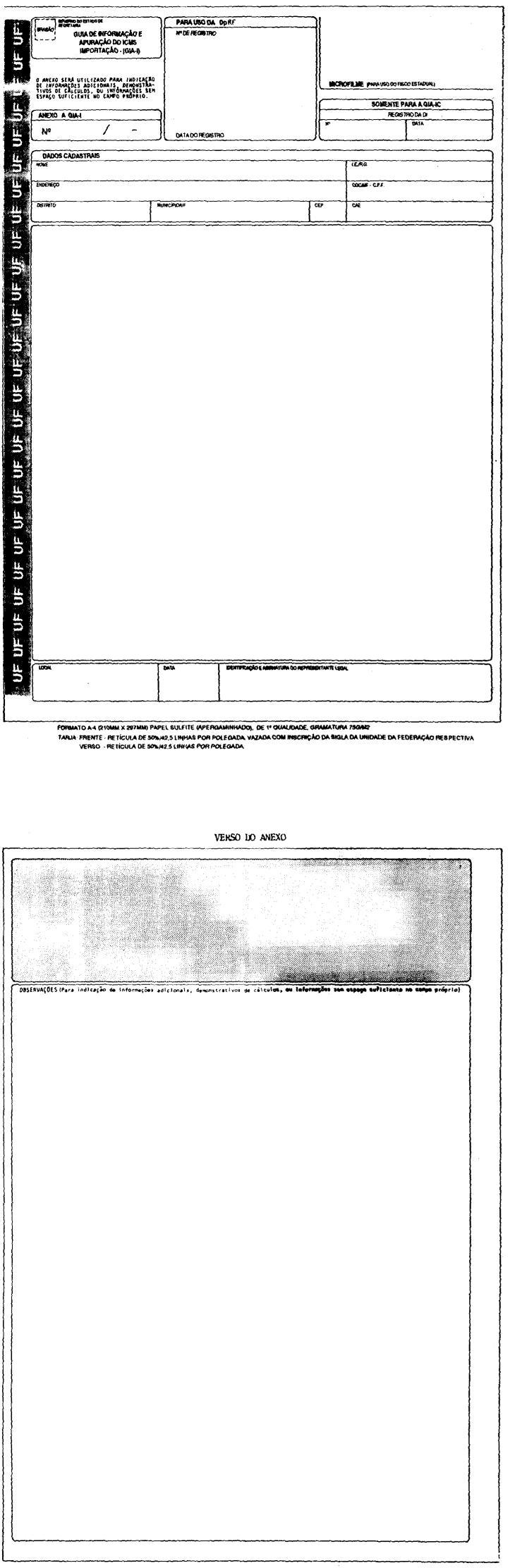

CONVÊNIO

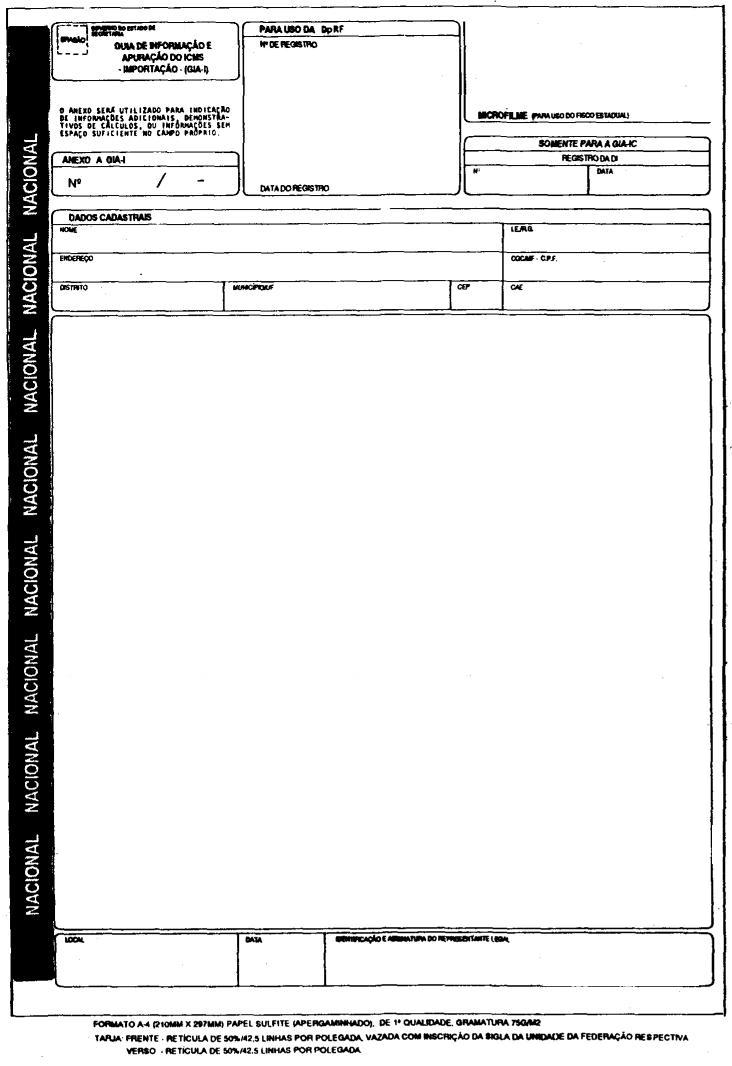

Cláusula primeira - Ficam aprovados os seguintes modelos anexos

de Guia de Informação e Apuração do ICMS -

Importação (GIA-I), para a declaração de

valores relativos às operações com mercadoria

importada diretamente do exterior ainda que se tratar de bens.

I - Modelo "A" - para ser utilizado nas hipóteses em que

o despacho aduaneiro se processe na unidade da Federação

que tenha competência tributária sobre a

operação;

II - Modelo "B" - (Nacional), para ser utilizado nas

hipóteses em que o despacho aduaneiro ocorra em unidade da

Federação diversa daquela que tenha competência

para tributar a operação.

Parágrafo único -

Poderão as unidades da

Federação exigir que a impressão da guia de

informação seja precedida de autorização do

fisco.

Cláusula segunda - O Ministério da Economia, Fazenda e

Planejamento acorda em icluir a apresentação da GIA-I

dentre as exigências relativamente ao despacho de mercadorias

importadas.

Cláusula terceira - A guia de informação

será exigida pelo Departamento da Receita Federal, juntamente

com os documentos a seguir, por ocasião dos respectivos

registros:i

I - a Declaração de Importação - DI

ou Declaração de Importação de Amostra -

DIA;

II - a Declaração Complementar de

Importação - DCI ou Declaração Complementar

de Importeção de Amostra - DCIA, quando decorrente da

alteração dos tributos federais incidentes na

operação.

§ 1.º - A

repartição federal aporá

no campo próprio da GIA-I, o número e, conforme o caso,

também a data do registro dos documentos referidos nos incisos

.I e II desta Cláusula, utilizando, se possivel, o mesmo

processo do registro desses documentos

§ 2.º - Nos casos

en que, por revisão aduaneira,

seja constatada eventual diferença de tributos federais, o

contribuinte entregará GIA-I Complementar a

repartição fiscal estadual a que es tiver vinculado,

observada a legislação estadual própria, ainda que

a DCI ou a DCIA não seja emitida de ofício

§ 3.º - Para o

cumprimento do disposto no

páragrafo anterior, o contribuinte utilizará o modelo de

GIA-I, referido na Cláusula primeira, indicando, no campo

próprio, a natureza complementar da informação.

§ 4.º - As unidades

da Federação

poderão exigir que a guia de informação seja,

antes da apresentação à Receita Federal, visada

pelo Fisco Estadual

§ 5.º - A 4ª.

via da GIA-I. modelo "B" (Nacional)

deverá ser remetida ao Estado destinatário da mercadoria

pelo Fisco Estadual que a arrecadar, oor ocasião do visto

referido no parágrafo anterior.

Cláusula quarta - A CIA-I será confeccionada em 4 (quatro

) vias que terão a seguinte destinação.

I - 1.ª via - será retide pelo Departamento da

Receita Federal, será remessa ás unidades federadas;

II - 2.ª via - contribuinte, como comprovante de entrega;

III - 3.ª via - contribuinte, para acompanhar a mercadoria

no seu transporte,

IV - 4.ª via - será retida por ocasião do

visto referido no § 4.° da Cláusula anterior.

§ 1.º - O

Departamento da Receita Federal

entregará, diariamente, as guias de informação a

funcionário enviado pela Secretaria da Fazenda, Economia ou

Finanças da unidade da Federação da localidade

onde for efetuado o registro dos documetos referidos nos incisos I e.

.II da Cláusula anterior

§ 2.º - se as gulas

de informação

não forem retiradas na forma prevista no parágrafo

anterior, o Departamento da Receita Federal as remeterá à

repartição estadual da localidade, até o terceiro

dia útil da semana subseqüente àguela em que tenha

ocorrido seu acolhimento.

§ 3.º -

Alternativamente ao disposto nos

parágrafos anteriores, poderá a Secretaria da Fazenda,

Economia ou Finances manter funcionários em

repartições aduaneiras ou recintos alfândegados, a

forma en que vier a ser estabelecida en Protocolo a ser firmado entre

as unidades da Federação e o Departamento da Receita

Federal

§ 4.º -

Caberá à Secretaria ds Fazenda,

Economia ou Finanças que retirar ou receber es guias de

inormação de que trata o inciso II da Cláusula

primeira remetê-la à unidade da Federação

interessada, até o 3.° dia útil da semana

subseqüente à retirada ou recepção.

Cláusula quinta - O contribuinte indicará no respectivo

documento de arrecadação do tributo estadual, além

dos requisitos exigidos, o número da GIA-I a que se referir.

Cláusula sexta - Por solicitação da unidade da

Federação interessada e sem prejuízo do disposto

nas Cláusulas enteriores, em substituição ao

disposto no § 6.° do artigo 54 do Convênio de 15 de

dezembro de 1970, que instituiu o Sistema Nacional Integrado de

informações Econômico-Fiscais e em face do que

dispõe e Cláusula terceira, inciso I, alínea

"c",de Convênio ICM 01/ 8 , de 29 de março de 19 , o

Departamento da Receita Federal enviará listagem mensal contendo

as informações extraídas dos documentos de

importeção, DI e/ ou DCI , de interesse da unidade

solicitante.

Parágrafo único -

Os dados previstos nesta

Cláusula poderão ser fornecidos por outro meio, mediante

acordo entre o Departamento da Receita Federal e a unidade da

Federação interessada.

Cláusula sétima - O Departamento da Receita Federal forne

cerá às unidades da Federação de

localização do importador cópia dos autos de

infração lavrados por irregularidades relacionados com

importações, mediante prévio entendimento entre as

autoridades Federal e Estadual competentes.

Cláusula oitava - Nas hipóteses de que trata o inciso II

da Cláusula primeira poderá a unidade da

Federação interessada exigir que o recolhimento do

imposto seja feito no mesmo agente arrecadador onde forem efetuados os

recolhimentos dos tributos federais devidos na ocasião,

prestando esse agente arrecadador contas ao Estado em favor do qual foi

efetuado o recolhimento.

Parágrafo único -

O recolhimento será feito

por meio da Guia Nacional dc Recolhimento de Tributos Federais - GNR -

modelo 23, instituída pelo artigo 8 do Convênio SINIEF 06,

de 21 de fevereiro de 1969 e alterada pelo Ajuste SINIEF 12, de 22 de

agosto de 1969, aplicando-se, no que couber, as suas

disposições

Cláusula nona - Nas hipóteses em que as entradas das

mercadorias cadorias devam ser escrituradas com direito a

crédito do ICMS, esse crédito poderá ser levado a

efeito no período de apuração em que ocorreu o

recolhimento ainda que a entrada efetiva da mercadoria se dê no

período seguinte.

Cláusula décima - Fica dispensada a entrega da GIA-I por

importador pessoa natural relativamente aos bens integrantes de sua

bagagem não sujeitos ao pagamento do Imposto de

Importação ou sujeito ao pagamento sob

tributação simplificada cm que não haja

obrigatoridade de apresentação de

Declaração de Importação - DI

Cláusula décima primeira - O disposto neste

Convênio não e aplica às

arrematações em leilões e às

squisições em licitação promovida pelo

Poder Público, de mercadoria importada e apreendida,

hipótese em que:

I - o ICMS incidente sobre a operação

deverá ser pago até o momento da entrega da mercadoria,

observado o disposto na Cláusula primeira:

II - a repartição federal competente

exigirá a comprovação do pagamento do imposto

estadual para a entrega da mercado

Cláusula décima segunda - Ficam prorrogadas, até o

inicio dos efeitos deste Convênio, as disposições

do Convênio ICM 10/ 1 de 23 de outubro de 1961.

Cláusula décima terceira - Este Convênio entre em

vigor na data de sua publicação no Diário Oficial

da União, produzindo efeitos a partir de 1.° de julho de

1992.

Brasília,DF, 03 de abril de 1992.

COMVÊNIO ICMS 17/92 .

Autorisa o Estado de São Paulo a redusir a base de

cálculo do ICMS nas prestações de serviço

de transporte que especifica.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estado e ao Distrito

federal, na Reunião Ordinária do Conselho Nacional de

Política Fazendária, realisada em Brasília,DF, no

dia 03 de abril de 1992, tendo em vista o disposto na Lei Complementar

n.° 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica autorizado o Estado de São Paulo

a conceder redução da base de cálculo do Imposto

sobre Operações Relativas a Circulação de

Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual a Intermunicipal e de

Comunicação nas prestações de

serviço de transporte intermunicipal de leite cru ou

pasteurizado, de forma que a carga tributária do imposto resulte

em 5% (cinco por cento), vedada a utilização de quaisquer

créditos.

Cláusula segunda - Ficam convalidados os procedimentos a dotados

pelos prestadores de serviço de transporte intermunicipal de

leite, até a data de entrada em vigor deste Convênio.

Cláusula terceira - Este Convênio entra em vigor na data

da publicação de sua ratificação nacional,

produzindo efeitos até 31 de dezembro de 1992.

Brasilia,DF, 03 de abril de 1992.

CONVÊNIO ICMS 18/92

Autorisa os Estados que menciona a reduzir a base de cálculo do

ICMS naa saídas de gás natural.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66.ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realisada am

Brasilia,DF, no dia 03 de abril de 1992, tendo am vista o disposto na

Lei Complementar de 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula primária - Ficam os Estados do RJ, RN e SP

autorizados a conceder radução da base da cálculo

do Imposto sobre Operações Relativas a

Circulação de Mercadorias a sobre

Prestações de Serviços de Transporte Interestadual

e Intermunicipal a de Comunicação - ICMS, de tal forma

qua a incidência do imposto resulte no percentual de 124, nas

saídas internes com gás natural

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos até 31 de dezembro de 1994.

Brasilia, DF, 03 de abril de 1992.

CONVÊNIO ICMS 20/92

Autoriza os Estados e o Distrito Federal insentar do ICMS a

importação do exterior de reprodutores a matrizes

caprínas.

O Ministro ds Economia, Fazenda e planejamento a os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66.ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 03 de abril de 1992, tendo em vista o

disposto na Lei Complementar n.° 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte Cláusula primeira - Fica os estados

os Distrito Federal autorizados a conceder imanção do

ICMS na importação do exterior 4e reprodutores a aatrisaa

caprinas de comprovada superiodade genética, na forma

estabelecida na legislação atadual, quando efetuada

direta mente por produtoras.

Cláusula segunda - Este Convênio entra em vigor na data da

públicação de sua ratificação

nacional, produzindo efeitos até 31 de dezembro de 1995

Brasília,DF,03 de abril de 1992

CONVÊNIO ICMS 25/92

Autorisa os menciona a conceder redução da base de

cálculo do ICMS na axportação de farelo de germe

da milho

O Ministro da Economia, Fasenda e Planejamento e os Secretários

de fasenda, Economia ou Finanças dos Estados a do Distrito

Federel, n.°66* Reunião Ordinária do Conselho

nacional de Política Fazendária, realizada em

Brasilia,DF, no dia 03 de abril de 1992, tendo em vista o disposto na

Lei Complementar n.° 24, de 07 de Janeiro de 1975,resolvem celebrar

o seguinte

Cláusula primeira - Fican os Eatados do PR, SP, MG, RS, SC e MT

autorizados a coseder,em instituição á

aplicação do percentual de que trata o Convênio

ICMS 15/91, de 25 de abril de 1991, redução de 100% na

base de cálculo do ICMS na axportação de farelo de

germe de milho classificado no código 2306.90.9900 da

Nomenclatura Brasileira de Mercadorias/Sistema Rarmonisado (NBM/SBI.

Cláusula segunda - Este Convênio entra am vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos entre 1.° de abril e 31 de deseabro*de 1992.

Brasília,DF,03 de abril de 1992.

CONVÊNIO ICMS 26/92

Altera o Convênio ICMS 10/89,de 28.03.89, que dispõe sobre

a subistuição tributaria de combustíveis.

0 Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados a do Distrito

Federal, na 66.° Reunião Ordinária do Conselho

nacional de Política Fazendária, realisada em

Brasília, DF, no dia 03 de abril V de 1992, tendo em vista o

disposto na Lei Complementar n.° 24, da 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - A Cláusula quarta do Convênio

ICMS 10/19, de 28 de Março de 1989, alterada pelo Convênio

ICMS 86/09, de 22 de agosto de 1989, paaaa a vigorar com a seguinte

redação:

"Cláusula quarta - O imposto retido deverá ser recolhido

em agência do Banco Oficial do Estado destinatário,ou, na

sua falta, am agência de qualquer Banco Oficial

estadual,localizada na praca do estabelecimento remetente, em conta

especial,até o 109 (décimo) dia aubsequente ao

término do período de apuração am que tiver

ocorrido a retencão, a crédito do Governo em cujo

território se encontra estabelecido o adquirente das

mercadorias.

Parágrafo único -

0 Banco recebedor deverá

rapássar os recursos á Secretaria da Fazenda ou de

Finanças da Unidade da Federação

deatinatária, no prazo de 4(quatro)dias após o deposito."

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF,03 de abril de 1992.

COMVÊNIO ICMS 28/92

Altera o item 9 da Cláusula primeira do Convênio ICM

64/95,de 11.12.85 que concede regime especial a extinta CPP, hoje,

Companhia Nacional da Abastecimento - COMAS.

O Ministro da Economia, Fazenda e Planejamento e es Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66.º Reunião Ordinária do Concelho

Nacional de Política Fasendária, realisada em

Brasília, DF, no dia 03 de abril de 1992, tendo em vista o

disposto na Lei Complementar n.º 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte

redação o item 9 4a Cláuaula primeira do

Convênio ICM 64/85, de 11 de dezembro de 1985:

"9 - O lançamento do imposto incidente nas saídas

internas promovidas por estabelecimento produtor de produtos agricolas

por ale produzidos, am decorrência de aquisições

efetuadas pela Companhia Nacional de Abastecimento - CONAB, que

incorporou a extinta Companhia de Financiamento da

Produção - CFP - suas Agências e Agentes

Financeiros, doravante denominados simplesmente CONAB, fica diferido

para o momento em que ocorrer a subsequente saída dessas

mercadorias realizada pelo adquirente, observado o disposto no §

1.º.

§ 1.º - Na

hipótese de não se realizar a

saída das mercadorias até o dia 31 de julho de cada

exercício, deverá ser recolhido o imposto diferido,

relativamente ao estoque existente naquela data independentemente da

ocorrêncie de saída subsequente calculado sobre o

preço mínimo estabelecido pelo Governo Federal vigente na

mesma data.

§ 2.º - Ressalvado

o disposto no parágrafo

anterior, o pagamento do imposto será efetuado de uma só

vez englobadamente cor. o imposto devido pela operação

que realisar a CONAB, em função da qual, na qualidade de

contribuinte, for devedor por responsabilidade dc original, sem direito

a crédito, sendo adotado como base de cálculo o valor

mínimo decretado pelo Governo Federal vigente por ocasião

da saída promovida pela CONAB salvo se maior lhe for o valor da

operação, hipótese em que sobre ele será

calculado o imposto.

§ 3.º - O pagamento

do imposto será efetuado na

forma e nos prazos estabelecidos na legislação de cada

unidade da Federação.

§ 4.º - Sendo

isenta ou não tributada a

saída subsequente promovida pela CONAB, caberá a eata

efetuar o pagamento do imposto diferido, aem direito a crédito."

Cláusula segunda - Ficam prorrogadas até 31 de julho de

1992 as diaposições do Convênio ICM 64/85, de 11 de

dezembro de 1985, e da Cláusula primeira do Convênio ICMS

69/91, de 24 de outubro de 1991.

Cláusula terceira - Este Convênio entra ex vigor na data

da publlcação de aua ratificação nacional

Brasília, DF, 03 de abril de 1992.

CONVÊNIO ICMS 30 /92

Autoriza o Estado de São Paulo a conceder isenção

do ICMS na saída de veículos adquiridos pelo Estado , do

Rio de Janeiro, destinados à segurança dos Chefes de

Estado do e comitivas presentes à ECO-92.

0 Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66a. Reunião Ordinária do Conselho Nacional

de Política Fazendária, realizada em Brasília.DF,

no dia 03 de abril de 1992, tendo em vista o disposto na Lei

Complementar n.º 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado de São Paulo autorizado

a conceder isenção do ICMS às saídas

promovidas pelo estabelecimento fabricante ou montador de 120 (cento e

vinte) veículos, modelo Gol Patrulheiro,02 (dois)

Microônibus, 02 (dois) veículos, modelo Chevrolet C-14, a

serem adquiridos pelo Estado do Rio de Janeiro para uso na

segurança dos Chefes de Estado e comitivas durante a

Conferência Mundial do Meio Ambiente - ECO-92, a ser realizada no

Rio de Janeiro em junho de 1992.

Parágrafo único -

Condiciona-ae o disposto nesta

Cláusula à transferência do benefício ao

adquirente do veículo mediante redução no

preço.

Cláusuula segunda - Não se exigirá o estorno do

crédito do imposto relativo ás entradas das mercadorias

utilizadas como matéria-prima, material secundário ou de

embalagem na fabricação dos veículos relacionados

na Cláusula primeira.

Cláusula terceira - O Secretário da Fazenda ou

Finanças do Estado de São Paulo poderá estabelecer

normas relacionadas com a fruição do benefício

previsto neste Convênio.

Cláusula quarta - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília,DF, 03 de abril de 1992.

CONVÊNIO ICMS 33/92

Autoriza o Estado de São Paulo a conceder isenção

na saída de ônibus e chassis para ônibus adquirido

pela 1.ª CTC-RJ.

0 Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª. Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília,DF, no dia 03 de abril de 1992, tendo em vista o

disposto na Lei Complementer n.° 24, de 07 de Janeiro de 1975,

resolver celebrar o seguinte

CONVÊNIO

Cláusula primeira -Fica o Estado de São Paulo autoriza do

a conceder isenção do ICMS às saídas

promovidas pelo estabelecimento fabricante e/ou montador de 125 (cento

e vinte a cinco) ônibus urbanos, monoblocos, com motor ciclotto a

gás, marca Mercedes Benz, modelo 03710, 125 (cento e vinte e

cinco) chassis para ônibus, com motor ciclotto a gás no

balanço traseiro, marca Mercedes Benz, modelo OH315, e 50

(cinquenta) ônibus articulados, marca Scânia, a serem

adquiridos pela Companhia de Tranportes Coletivos do Estado do Rio de

Janeiro - CTC.

Parágrafo único -

Condiciona-se o disposto nesta

Cláusula a transferência do benefícios ao

adquirente do veículo mediante redução no

preço.

Cláusula segunda - Não de exigirá o estorno do

crédito do imposto relativo às entradas das mercadorias

utilizadas como maréria -prima, material secundário ou de

embalagem na fabricação dos veículos relacionados

na Cláusula primeira.

Cláusula terceira - O Secretário de Fazenda ou

Finanças do Eatado de São Paulo poderá estabelecer

normas relacionadas com a fruição do benefício

previsto neste Convênio.

Cláusula quarta - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 03 de abril de 1992.

CONVÊNIO ICMS 36 /92

Reduz a base de cálculo do ICMS nas saídas dos insumos

agropecuários que especifica.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, n.ª 66a. Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasilia,DF, no dia 03 de abril de 1992, tendo em vista o disposto na

Lei Complementar n.° 24, de 07 de Janeiro de 1975, resolvem

celebrar o seguinte

C0NVÊNIO

Cláusula primeira - Fica reduzida em 50% (cinquenta por cento) a

base de cálculo do ICMS nas saídas interestaduais dos

seguintes produtos:

I - inseticidas, fungicidas, formicidas, herbicidas,

parasiticidas, germicidas, vacinas, soros e medicamentos, produzidos

para uso na agricultura e na pecuária, vedada a aua

aplicação quando dada ao produto destinação

d1versa;

II - ácido nítrico e ácido

sulfúrico, ácido fosfórico, fosfato natural bruto

e enxofre, saldos dos estabelecimentos extratores, fabricantes ou

importadores para:

a) estabelecimento onde sejam industrializados adubos simples ou

compostos, fertilizantes e fosfato bi-cálcio destinados à

alimentação animal;

b) estabelecimento produtor

agropecuário;

c) quaisquer estabelecimentos

com fins exclusivos de armazenagem;

d) outro estabelecimento da

mesma empresa daquela onde se tiver processado a

Industrialização;

III - rações para animais, concentrados e

suplementos, fabricados por indústria de ração

animal, concentrado ou suplemrnto, devidamente registrada no

Ministério da Agricultura e da Reforma Agrária, desde

que:

a) os produtos estejam

registrados no órgao competente do

Ministério da Agricultura e da Reforma Agrária e o

número do registro seja indicado no documento fiscal;

b) haja o respectivo

rótulo ou etiqueta identificando o produto;

c) os produtos se destinem

exclusivamente ao uso na pecuária;

IV - calcário e gesso, destinados ao uso exclusive na

agricultura, como corretivo ou recuperador do solo;

V - sementes certificadas ou fiscalizadas destinadas à

semeadura, desde que produzida sob controle de entidades certificadoras

ou fiscalizadoras, bem como as importadas, atendidas ss

diposições da Lei n.º 6.507, de 19 de dezembro de

1977, regulamentada pelo decreto n.º 81.771, de 07 de junho de

1978, e as exigências estabelecidas pelos órgãos do

Ministério de Agricultura e da Reforma Agrária ou por

outros órgãos e entidades da Administração

Federal, dos Estados e do Distrito Federal, que mantiveram

convênio com aquele Ministério.

VI - soroo, sal mineralisado, farinhas de peixes, de ostras, de

carnes, de osso, de penas, de sangue e de viscéras, farelos e

tortas de algodão, de babaçu, de cacau, de amendoim, de

linhaça, de mamona, de milho, de trigo, farelo de arroz, de

casca e de semente de uva e resíduos industriais, destinados

à alimentação animal ou ao emprego na

fabricação de ração animal;

VII - esterco animal;

VIII - mudas de plantas;

IX - embriões, ovos férteis, gírinos,

alevinos e sêmen congelado ou resfriado.

§ 1.º - O

benefício previsto no inciso II estende-se:

1 - às saídas proaovidas, entre si, pelos

estabelecimentos referidos em suas alíneas;

2 - às saídas, a título de retorno, real ou

simbólico, da mercadoria remetida para fins de armazenagen.

§ 2.º - Para efeito

de aplicação do benefício previsto no inciso III,

entende-se por:

1 - RAÇÃO ANIMAL, qualquer mistura de ingredientes capaz

de suprir as necessidades nutritivas para manutenção,

desenvolvimento e produtividade dos animais a que se destinam;

2 - CONCENTRADO, a mistura de ingredientes que, adicionada a um ou mais

elementos em proporção adequada e devidamente

especificada pelo seu fabricante, constitua uma ração

animal;

3 - SUPLEMENTO, a mistura de ingredientes capaz de suprir a

ração ou concentrado, em vitaminas, aminoácidos ou

minerais, pemitida a inclusão de aditivos.

§ 3.º - O

benefício previsto no inciso III

aplica-se ainda, á ração animal, preparada em

estabelecimento produtor, na transferência a estabelecimento

produtor do mesmo titular ou na remessa a outro estabelecimento

produtor em releção ao qual o titular remetente mantiver

contrato de produção integrada.

§ 4.º -

Relativamente ao disposto no inciso V, o

benefício não se aplicará se a semente não

sastisfazer os padrões estabelecidos para o Estado de destino

pelo órgão competente, ou, ainda que atenda ao

padrão, tenha a semente outro destino que não seja a

semeadura.

§ 5.º - o

benefício previsto no inciso VI

somente se aplica quando o produto for destinado a produtor,

cooperativa de produtores, indústria de ração

animal ou Orgão Estadual de fomento e desenvolvimento

agropecuário.

§ 6.º - O

benefício previsto nesta

Cláusula, outorgado às saídas dos produtos

destinados à pecuária, estende-se às remessas com

destinos:

1 - apicultura;

2 - aquicultura;

3 - avicultura;

4 - cunicultura;

5 - ranicultura;

6 - sericicultura.

§ 7.º - Não

se exigirá a

anulação do crédito previsto no inciso II do

artigo 32 do Convênio ICM 66/98, de 14 de dezembro de 1988.

Cláusula segunda - Fica reduzida em 25% (vinte e cinco por

cento) a base de cálculo do ICMS nas saídas

interestaduais de milho, farelos e tortas de soja, DL Metionina e seus

análogos, amônia, uréia, sulfato de amônio,

nitrato de amônio, nitrocálcio, MAP (Mono-amônio

fosfato), DAP (di-amônio fosfato), cloreto de potássio,

adubos simples e compostos e fertilizantes, aplicando-se o disposto no

.§ 7.º da Cláusula anterior.

Cláusula terceira - Ficam os Estados e o Distrito Federal

autorizados a conceder redução de base de cálculo

ou isenção do ICMS às operações

internas dos produtos arrolados nas Cláusulas anteriores nas

condições ali estabelecidas.

Cláusula quarta - Na hipótese de o Estedo ou o Distrito

Federal não conceder a isenção prevista na

Cláusula anterior, fica assegurado, ao estabelecimento que

receber de outra unidade da Federação os produtos com

redução da base de cálculo, crédito

presumido de valor equivalente ao da parcela reduzida.

Cláusula quinta - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos até 31 de dezembro de 1992.

Brasília, DF, 03 de abril de 1992.

MINISTRO DA ECONOMIA, FAZENDA E PLANEJAMENTO - MARCÍLIO MARQUES

MORERA; ACRE - ARMANDO TEIXEIRA; AMAPÁ - JANARY CARVÃO

NUNES; AMAZONAS - SÉRGIO AUGUSTO PINTO CARDOSO; BAHIA - RODOLPHO

TOURINHO NETO; CEARÁ - JOÃO DE CASTRO SILVA, DISTRITO

FEDERAL - EVERARDO DE ALMEIDA MACIEL; ESPÍRITO SANTO -

SÉRGIO DO AMARAL VERGUEXRO; GOIÁS - EMERSON FERREIRA DOS

SANTOS P/ HALEY MARGON VAZ; MARANHÃO - OSWALDO DOS SANTOS

JACINTHO; MATO GROSSO - UMBERTO CAMILO RODOVALHO; MATO GROSSO DO SUL -

JOSÉ ANTONIO FELÍCIO; MINAS GERAIS - DELCISMAR MAIA FILHO

P/ ROBERTO LÚCIO ROCHA BRANT, PARÁ - ROBERTO DA COSTA

FERREIRA; PARAÍBA - JOSÉ SOARES NUTO; PARANÁ -

HERON ARZUA; PERNAMBUCO - ADONIS COSTA E SILVA P/ GUSTAVO KRAUSE

GONÇALVES SOBRINHO; PIAUÍ - MOISÉS ÂNGELO DE

MOURA REIS; RIO DE JANEIRO - CARLOS ANTONIO GONÇALVES P/ CIBILIS

DA ROCHA VIANA; RIO GRANDE DO NORTE - ALCIDES PEREIRA DE CASTRO P/

MANOEL PEREIRA DOS SANTOS; RIO GRANDE DO SUL - ÊNIO FRAGA P/

ORION HERTER CABRAL; RONDÔ- NIA - JOAQUIM CLEMENTINO NETO P/

BADER MASSUD JORGE BADRA; SANTA CATARINA - JOSÉ GERVÁSIO

JUSTINO P/ FERNANDO MARCONDES DE MATTOS; SÃO PAULO -

CLÓVIS PANZARINI P/ FREDERICO MATHIAS MAZZUCCHELLI; SERGIPE -

ANTONIO MANOEL DE CARVALHO DANTAS; TOCANTINS - CEZÁRIO BARBOSA

BONFIM P/ MARCOS RODRIGUES DE FARIA.

CONVÊNIO ICMS 22/92

Do nova redação á Cláusula primeira do

Convênio ICMS 107/89, da 24.10.89, e adota outras

providências

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal na 66.ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília,DF, no dia 03 de abril de 1992, tendo em vista o

disposto na Lei Complementar n.º 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte

redação o "caput" da Cláusula primeira do

Convênio ICMS 107/89, de 24 de outubro de 1989:

"Cláusula primeira - Nas operações lnterestaduais

com veículos novoa classificados no código 8701.20.9900 e

nas posições 8702 a 8706 e 8709 da Nomenclatura

Brasileira de Mercadorias - Sistema Harmonizado - NBM/SN, ficam os

Estados e o Distrito Federal autorizados sados a atribuir ao

estabelecimento importador e induatrlal fabricante a responsabilidade

pela retenção e recolhimento do Imposto sobre

Operações Relativas a Circulação de

Mercadorias e Prestação de Serviço de Transporte

Interestadual e Intermunicipal e de Comunicação

ICMS-devido na subsequente saída ou entrada com destino ao ativo

imobilizado".

Cláusula segunda - Ficam os Estados e o Distrito Federal

autorizados a não exigir multas e juros de mora das empresas

Importadoras ou fabricantes de veículos automotores em

relação ao imposto devido por substitução

tributária no tocante a subsequente operação

realizada por seus revendedores, nos termos do Convênio ICMS

107/89, de 24 de outubro de 1989, desde que o pagamento do tributo se

faça por meio de recolhimento ou de conversão em renda

das importâncias depositadas no prazo de 30 (trinta) dias,a

partir da data da vigência deste Convênio e desde que haja

desistencia da ações judicias interpostas Cláusula

terceira - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional

Brasilia, DF, 03 de abril de 1992

MINISTRO DA ECONOMIA, FAZENDA E PLANEJAMENTO - MARCILIO MAROUES MOREIRA

ACRE - ARMANDO TEIXEIRA; AMAPA - JANARY CARVÃO NUNES; AMAZONAS

SERGIO AUGUSTO PINTO CARDOSO; BAHIA - RODOLPHO TOURINHO NETO;

CEARAJOÃO DE CASTRO SILVA; DISTRITO FEDERAL - EVERARDO DE

ALMEIDA MACIEL; ESPÍRITO SANTO - SÉRGIO DO AMARAL

VERGUEIRO; GOIAS - EMERSON FERREIRA DOS SANTOS P/ HALEY MARGON VAZ;

MARANHÃO - OSWALDO DOS SANTOS JACINTO MATO CROSSO - UMBERTO

CAMILO RODOVALHO; MATO CROSSO DO SUL JOSÉ ANTONIO FELICIO; MINAS

GERAIS - DELCISMAR MAIA FILHO P/ ROBERTO LUCIO ROCHA BRANT; PARÁ

- ROBERTO DA COSTA FERREIRA; PARAÍBA - VICENTE CHAVES DE ARAUJO

P/ JOSÉ SOARES NUTO; PARANÁ - HERON ARZUA; RIO DE JANEIRO

- CARLOS ANTONIO GONÇALVES P/ CIBILIS DA ROCHA VIANA; RI0 GRANDE

DO NORTE - ALCIDES PEREIRA DE CASTRO P/ MANOEL PEREIRA DOS SANTOS; RIO

GRANDE DO SUL - ORION HERTER CABRAL; RONDÔNIA - JOAQUIM

CLEMENTINO NETO P/ BADER HASSUD JORGE BADRA; SANTA CATARINA -

JOSÉ GERVASIO JUSTINO P/ FERNANDO MARCONDES DE MATTOS;

SÃO PAULO - CLOVIS PANZARINI P/ FREDERICO MATHIAS MAZZUCCHELLI;

SERGIPE - ANTONIO MANOEL DE CARVALHO DANTAS; TOCANTINS - CEZÁRIO

BARBOSA BONFIM P/ MARCOS RODRIGUES DE ... RIA.

CONVÊNIO ICMS 29/92

Dá nova redação ao "caput" da Cláusula

primeira do Convênio ICMS 92/99, de 22.08.89.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fszenda, Economia ou Finançes dos Estados e do Distrito

Federal, na 66.ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada cm

Brasília,DF, no dia 03 de abril de 1992, tendo em vista disposto

na Lei Complementar n.º 24, de 07 de janeiro de 1975, resolvem

celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte

redação o "caput" da Cláusula primeira do

Convênio ICMS 92/89, de 22 de agosto de 1989:

"Cláusula priaaira - Acordam as unidades federadas

signatárias deste Convênio ea atualizar monetariamente o

valor do ICMS devido, com termo inicial entre o primeiro e o

décimo dia subsequente ao do encerramento do período de

aparação, com base no índice de

variação da Unidade Fiscal de Referência - UFIR ou

de outro índice adotado pela legislação da unidade

federada competente."

Cláusula segunda - Este Convênio entra em vigor na data de

sua publicação no Diário Oficial da União.

Brasília,DF, 03 de abril de 1992.

MINISTRO DA ECONOMIA, FAZENDA E PLANEJAMENTO - MARCÍLIO MARQUES

MOREIRA ACRE - ARMANTO TEIXEIRA; AMAPÁ - VANARY CARVÃO

NUNES; AMAZONAS SÉRGIO AUGUSTO PINTO CARDOSO: BAHIA - RODOLPHO

TOURINHO NETO; DISTRITO FEDERAL - EVERARDO DE ALMEIDA MACIEL; MATO

GROSSO - UMBERTO CAMILO RODOVALHO; MATO GROSSO DO SUL - JOSÉ

ANTONIO FELÍCIO; MINAS GERAIS DELCISMAR MAIA FILHO P/ ROBERTO

LUCIO ROCHA BRANT; PARA - ROBERTO DA COSTA FERREIRA; PARAIBA -

JOSÉ SOARES NUTO; PARANÁ - HERON ARZUA; PER NAMBUCO -

ADONIS COSTA E SILVA P/ GUSTAVO KRAUSE GONCALVES SOBRINHO: PIAUÍ

- MOISES ANGELO DE MOURA REIS; RIO DE JANEIRO - CARLOS ANTONIO

GONÇALVES P/ CIBILIS DA ROCHA VIANA, RIO GRANDE DO NORTE -

ALCIDES PEREIRA DE CASTRO P/ MANOEL PEREIRA DOS SANTOS; RIO GRANDE DO

SUL -ENIFRAGA P/ ORION HERTER CABRAL; SANTA CATARINA - JOSÉ

CERVASIO JUSTINO P/ FERNANDO MARCONDES DE MATTOS; SÃO PAULO -

CLOVIS PANZARINI P/ FREDERICO MATHIAS MAZZUCCHELLI; SERGIPE - ANTONIO

MANOEL DE CARVALHO DANTAS TOCANTINS - CEZARIO BARBOSA BONFIM P/ MARCOS

RODRIGUES DE FARIA.

CONVÊNIO ICMS 34/92

Autoriza os Estados e o Dístrito Federal a conceder

isenção do ICMS nas saídas de veículos

adquiridos na forma que especifica.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília, DF, no dia 03 de abril de 1992, tendo em vista o

disposto na Lei Complementer no 24, de 07 de janeiro de 1975, resolvem

celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal

autorisados a conceder isenção do XCMS, nas

operações internas com veículos, quando adquiridos

pela Secretária de Segurança Pública , vinculado

ao "Programa de Reequipamento Policial" da Polícia Militar e

pela Secretaria de Fazenda, Economia ou Finanças, pars

reequipamento da fiscalizecio estadual.

Cláusula segunda - Este Convêno entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 03 de abril de 1992.

CONVÊNIO ICMS 35/92

Autoriza os Estados e o Distrito Federal a conceder a

isenção do ICMS nas saídas de trava-blocos para a

construção de casas populares. vínculadas a

programas habitacionais para a população de baixa renda.

0 Ministro da Economia, Fazenda e Planejenento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª. Reunião Ordinária do Conselho

Nacional de Política Fazendária, realizada en

Brasília,DF, no dia 03 de abril de 1992, tendo em vista o

disposto na Lei Complementar nº 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal

autorizados a conceder isenção do ICMS nas saídas

de trava-blocos para a construção de casas populares,

vínculadas a programas habitacionais para a

população de baixa renda e promovidas por

Municípios ou por Associações de

Municípios, por órgãos ou entidades da

administração pública, direta ou indireta,

estadual ou municipal, ou por fundações instituidas e

mantidas pelo Poder Público estadual ou municipal.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasilia, DF, 03 de abril de 1992.

MINISTRO DA ECONÔMIA, FAZENDA E PLANEJAMENTO - MARCÍLIO

MARQUES MOREIRA ; ACRE - ARMANDO TEIXEIRA; AMAPÁ - JANARY

CARVÃO NUNES; AMAZONAS SÉRGIO AUGUSTO PINTO CARDOSO;

BAHIA - ANTONIO CORREA P/ RODOLPHO TOURINHO NETO; CEARÁ -

JOÃO DE CASTRO SILVA; DISTRITO FEDERAL - EVERARDO DE ALMEIDA

MACIEL; ESPÍRITO SANTO - SÉRGIO DO AMARAL

VERGUEIR0;GOIÁSEMERSON FERREIRA DOS SANTOS P/ HALEY MARGON VAZ;

MARANHÃO - OSWALDO DOS SANTOS JACINTHO; MATO GROSSO - UMBERTO

CAMILO RODOVALHO; MINAS GERAIS - DELCISMAR MAIA FILHO P/ ROBERTO

LÚCIO ROCHA BRANT; PARÁ ROBERTO DA COSTA FERREIRA;

PARAÍBA - VICENTE CHAVES DE ARAÚJO P/ JOSÉ SOARES

NUTO; PARANÁ - HERON ARZUA; RIO DE JANEIRO - CARLOS ANTONIO

GONÇALVES P/ CIBILIS DA ROCHA VIANA; RIO GRANDE DO NORTE -

ALCIDES PEREIRA DE CASTRO P/ MANOEL PEREIRA DOS SANTOS; RIO GRANDE DO

SUL - ÊNIO FRAGA P/ ORION HERTER CABRAL; RONDÔNIA - JOAQUIM

CLEMENTINO NETO P/ BADER MASSUD JORGE BADRA; SANTA CATARINA -

JOSÉ GERVÁSIO JUSTINO P/ FERNANDO MARCONDES DE MATTOS;

SERGIPE - ANTONIO MANOEL DE CARVALHO DANTAS; TOCANTINS - CEZÁRIO

BARBOSA BONFIM P/. MARCOS RODRIGUES DE FARIA.

(Of. N.º 145/92)

CONVÊNIO ICMS 37 /92

Dispõe sobre concessão de redução da base

de cálculo do ICMS nas saídas de veículos

automotores e dá outras providências.

O Ministro da Economia, Fazenda e Planejamento e os Secretários

de Fazenda, Economia ou Finanças dos Estados e do Distrito

Federal, na 66ª. Reunião Ordinária do Conselho

Nacional de Política Fazendária ,realizada em

Brasília, DF, no dia 03 de abril de 1992, tendo em vista o

disposto na Lei Complementar n 24, de 07 de janeiro de 1975, resolve

celebrar o seguinte.

CONVÊNIO

Cláusula primeira - Acordam os Estados e o Distrito Federal em

conceder redução da base de cálculo do ICMS em

33,332 (trinta e três inteiros e trinta e três

centésimos porcento) nas saídas internas e interestaduais

dos veículos automotores relacionados no Anexo único

deste Convênio, de acordo com sua classificação na

Nomenclatura Brasileira de Mercadorias - MSM/SH, promovidas pelos

estabelecimentos fabricantes, importadores ou empresas

concessionárias.

Cláusula segunda - Não se exigirá o estorno

proporcional do crédito do imposto relativo às entradas

das mercadorias utilizadas como matéria-prima, material

secundário ou de embalagem na fabricação dos

veículos mencionados na Cláusula anterior.

Cláusula terceira - Ficam os Estados e o Distrito Federal

autorizados a permitir que as empresas fabricantes dos veículos

automotores beneficiados transfiram crédito do imposto,

acumulado em decorrência da redução de base dc

cálculo prevista neste Convênio, nos termos da

legislação de cada unidade da Federação.

Cláusula quarta - Implicará na extinção

imediata da redução da base dc cálculo do ICMS

prevista neste convênios

I - a elevação dos preços dos

veículos beneficiados em percentual superior aos aumentos de

custos

II - a revogação da redução de

alíquota do Imposto sobre Produtos Industrializados:

III - o descumprimento do compromisso celebrado entre

representantes de trabalhadores, de empresários das

indústrias automobilísticas e do governo que

assegura:

a) a manutenção do nível de emprego e

garantia de

salário entre 27 de março de 1992 e 30 de junho de 1992:

b) a correção

mensal dos salários pela

média das variações dos índices do

mês anterior (FIFE - DIEESE) durante o aceso período

mencionado:

c) o início das

discussões sobre Contrato Coletivo de Trabalho, desde esta data,

até 31 de maio de 1992.

Cláusula quinta - Este convênio entra em vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos de 06 de abril de 1992 a 03 de Julho dc 1992.

Brasília DF, 03 de abril de 1992

ACRE - ARMANDO TEIXEIRA: ALAGOAS -

JOSÉ MARQUES SILVA; AMAPA - JANARY CARVAO NUNES; AMAZONAS -

SERGIO AUGUSTO PINTO CARDOSO; BAHIA - RODOLFO TOURINHO NETO; CEARA -

JOÃO DE CASTRO SILVA; DISTRITO FEDERAL - EVERARDO DE ALMEIDA

MACIEL; ESPIRITO SANTO - SERGIO DO AMARAL VERGUEIRO; GOIAS - MALEY

MARGON VAZ; MARANHÃO - OSWALDO DOS SANTOS JACINTHO; MATO GROSSO

UMBERTO CAMILO RODOVALHO; MATO GROSSO DO SUL - JOSÉ ANTONIO

FELICIO; MIMAS GERAIS - ROBERTO LUCIO ROCHA BRANT; PARAIBA JOSÉ

SOARES NUTO; PARA - ROBERTO DA COSTA FERREIRA; PARANA HERON ARZUA;

PERNAHBUCO - GUSTAVO KRAUSE GONÇALVES SOBRINHO; PIAUÍ -

MOISES ANGELO DE MOURA REIS; RIO DE JANEIRO - CIBILIS VIANA: RIO GRANDE

DO NORTE -MANOEL PEREIRA DOS SANTOS; RIO GRANDE DO SUL - ORION HERTER

CABRAL; RONDONIA - BADER MASSUO JORGE BADRA; RORAIMA - ANTONIO LEOCADIO

VASCONCELOS FILHO; SÃO PAULO - FREDERICO MATHIAS MAZZUCCHELLI;

SANTA CATARINA FERNANDO MARCONDES DE MATTOS; SERGIPE - ANTONIO MANOEL

DE CARVALHO DANTAS; TOCANTINS - MARCOS RODRIGUES DE FARIA

PROTOCOLO ICHS 08/92

Aditivo ao Protocolo ICM 12/64, que trata da transferência

de crédito acumulado do ICMS entre estabelecimentos situados nos

Estados de Minas Gerais e de São Paulo.

Os Estados de Minas Gerais e de São Paulo, neste ato

representados pelos seus respectivos Secretários da Fazenda,

reunidos em Brasília,DF, no dia 03 de abril de 1992,

considerando a indexação da economia implantada pelas

Leis Federais nº 8.177 de 10/03/91 e nº 8.383, de 30/12/91, e

a necessidade de melhor controlar a transferencia dos créditos,

resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira - Para efeito de acerto entre os Estados

signatários, os valores dos créditos transferidos, bem

como o saldo dos créditos recebidos e remetidos, em razão

do Protocolo ICM 12/94, de 19 de junho de 1984, serão

transformados:

I - no período de março a dezembro de 1991, em

Taxa Referencial (TR), instituída pela Lei Federal n.º

8.177, de 10 de março de 1991;

II - a partir de janeiro de 1992, em Unidade Fiscal de

Referência (UFIR) instituída pela Lei Federal n.º

8.383, de 30 de dezembro de 1991.

Cláusula segunda - Fica o "caput" da Cláusula primeira do

Protocolo 12/84, de 19 de junho de 1984, com a seguinte

redação:

"Cláusula primeira - Acordam os signatários em permitir

que os créditos de ICM/ICMS eventualmente acumulados em

estabelecimentos situados no Estado de São Paulo, decorrente de

aquisição de leite no Estado de Minas Gerais, em

razão da adoção, pelo primeiro citado, do

tratamento tributário autorizado no § 20 da cláusula

quinta do Convênio ICM 25/83, de 11 de outubro de 1983, seja

transferido para o mesmo estabelecimento remetente do leite, situado no

Estado de Minas Gerais."

Cláusula terceira, - Fica acrescentado a Cláusula segunda

do Protocolo ICM 12/64, de 19 de junho de 1984, o § 40, com a

seguinte redação:

" § 40 - As comunicações previstas nos

.§§ 1.º e 2.º sério efetuados com

utilização da relação "Controle das

Transferências de Creditos de ICMS - Protocolo ICM 12/64",

conforme modelo constante do a nexo único deste Protocolo."

Cláusula quarta - Este Protocolo entra em vigor na data de sua

publicação no Diário Oficial da União.

Brasília,DF, 03 de abril de 1992.

PROTOCOLO ICMS 08/92

ANEXO ÚNICO

PROTOCOLO ICMS 09/92

Dispõe sobre a adesão de Pernambuco ao Protocolo ICMS

04/91, de 21.02. 91.

Os Estados do Paraná, Rio Grande do Sul, Santa Catarina,

São Paulo e Pernambuco, neste ato representados pelos seus

respectivos Secretários de Fazenda, tendo em vista o disposto no

artigo 199 do Código Tributário Nacional, no artigo 91 do

Convênio SINIEF, de 15 de dezembro de 1970, no Convênio ICM

45/87, de 18 de agosto de 1987, e no artigo 37, inciso II, do Regimento

do Conselho Nacional de Política Fazendária-CONFAZ, anexo

ao Convênio ICMS 17/90, de 13 de setembro de 1990, resolvem

celebrar o seguinte

PROTOCOLO

Cláusula primeira - O Estado de Pernambuco adere ao Protocolo

ICMS 04/91, de 21 de fevereiro de 1991, nos exatos termos do §

1.° de sua Cláusula primeira.

Cláusula segunda - Este Protocolo entra em vigor na data de sua

publicação no Diário Oficial da União.

Brasília, DF, 03 de abril de 1992.

PARANÁ - HERON ARZUA; RIO GRANDE DO SUL - ORION HERTER CABRAL;

SANTA CATARINA - FERNANDO MARCONDES DE MATTOS; SÃO PAULO -

FREDERICO MATHIAS MAZZUCCHELLI; PERNAMBUCO - GUSTAVO KRAUSE

GONÇALVES SOBRINHO.

São Paulo, 14 de abril de 1992.

OFÍCIO GS/CAT N.° 399/92

Senhor Governador,

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de decreto que ratifica os Convênios ICMS-01/92, 05/92, 06/92,

08/92 a 10/92, 12/92, 13/92, 15/92, 17/92, 18/92, 20/92, 22/92, 25/92,

26/92, 28/92 a 30/92 e 33/92 a 37/92, e aprova os Convênios

ICMS-11/92 e 16/92 e os Protocolos ICMS-08/92 e 09/92, todos celebrados

em Brasília, DF, os sete primeiros Convênioss ratificados

e o primeiro aprovado em 26 de março de 1992, e os demais em 03

de abril de 1992.

A ratificação dos mencionados convênios celebrados

nos termos da Lei Complementar Federal n.° 24, de 7 de janeiro de

1975, decorre da exigência a que se refere o artigo 4.° dessa

lei, cujo "caput" está assim redigido:

"Artigo 4.° - Dentro do prazo de 15 (quinze) dias contados da

publicação dos convênios no Diário Oficial

da União, e independentemente de qualquer outra

comunicação, o Poder Executivo de cada unidade da

Federação publicará decreto ratificando ou

não os convênios celebrados, considerando-se

ratificação tácita dos convênios a falta de

manifestação no prazo assinalado neste artigo.".

Inicialmente, é de se esclarecer que, obedecendo a praxe de

há muito observada, deixam de ser apresentados para

ratificação os Convênios ICMS-02/92 a 04/92, 07/92,

14/92, 19/92, 21/92, 23/92, 24/92, 27/92, 31/92 e 32/92, por tratarem

de matéria de exclusivo interesse dos Estados do Acre, Alagoas,

Amapá, Amazonas, Bahia, Ceará, Goiás,

Maranhão, Mato Grosso, Minas Gerais, Pará,

Paraíba, Paraná, Pernambuco, Piauí, Rio Grande do

Norte, Rio Grande do Sul, Rondônia, Roraima, Santa Catarina,

Sergipe e Tocantins e do Distrito Federal. A ratificação

desses convênios dar-se-á tacitamente, conforme

dispõe o transcrito "caput" do artigo 4.° da Lei

Complementar federal n.° 24, de 7 de janeiro de 1975, em sua parte

final.

O 'artigo 1.° ratifica os convênios acima referidos, que

dispõem sobre:

O Convênio ICMS-01/92 altera a redação do inciso

.II da Cláusula primeira do Convênio ICM-33/77, de 15 de

setembro de 1977, para estatuir que a isenção concedida

às peças, partes e componentes de

embarcações somente se aplica quando o reparo, conserto

ou reconstrução das referidas embarcações

for executado por indústria naval.

O Convênio ICMS-05/92 estende a isenção prevista no

Convênio ICMS-67/90, de 12 de dezembro de 1990, que cuida da

exportação de produtos hortifrutigranjeiros, às

saídas de maçã para outra unidade da

Federação, com o fim específico de

exportação, com destino a empresa comercial exportadora,

inclusive "Trading Companies", armazém alfandegado ou entreposto

aduaneiro, outro estabelecimento da mesma empresa ou a consórcio

de exportadores, ficando condicionado tal benefício à

celebração de protocolo entre os Estados envolvidos. De

se lembrar que o citado benefício, hoje existente para os

produtos primários, aplica-se somente quando os

destinatários indicados se localizem no território do

mesmo Estado, nos termos da Cláusula segunda do mencionado

Convênio ICMS-67/90. O Convênio em exame estabelece, ainda,

a disciplina de controle do benefício.

O Convênio ICMS-06/92 dá nova redação ao

.§ 2.° da Cláusula primeira do Convênio

ICM-15/81, de 23 de outubro de 1981, que dispõe sobre a

redução da base de cálculo nas saídas de

máquinas, aparelhos e veículos usados, com a finalidade

de estender o favor fiscal à saída de mercadoria

desincorporada do ativo fixo ou imobilizado, de estabelecimento de

contribuinte do ICMS, desde que ocorra após o uso normal a que

se destinarem e decorridos, ao menos, 12 (doze) meses da respectiva

entrada, vedado o aproveitamento do crédito do imposto.

O Convênio ICMS-08/92 acresce máquinas e aparelhos

industriais e implementos agrícolas aos Anexos I e II do

Convênio ICMS-52/91, de 26 de setembro de 1991, que concede

redução da base de cálculo nas

operações com máquinas, aparelhos e equipamentos

industriais e com máquinas e implementos agrícolas. Os

produtos em referência já gozam de uma alíquota

reduzida a 12% (doze por cento) no Estado de São Paulo, os quais

se incluem, agora, na base de cálculo reduzida.

O Convênio ICMS-09/92 autoriza o Estado de São Paulo a

não exigir do Serviço Nacional de Aprendizagem

IndustrialSENAI o pagamento do ICMS incidente sobre o recebimento de

equipamento importado do exterior, em virtude de doação

efetuada pelo Governo do Japão.

O Convênio ICMS-10/92 acrescenta dispositivo ao Convênio

ICMS-68/91, de 05 de dezembro de 1991, para o fim de isentar do ICMS a

saída decorrente de destroca de botijões vazios

(vasilhames) destinados ao acondicionamento de gás

liqüefeito de petróleo (GLP), efetuada por distribuidora de

gás ou seus representantes. O Convênio ICMS-88/91

dispõe sobre isenção do imposto nas saídas

de vasilhames, recipientes ou embalagens, inclusive sacarias, nas

condições que especifica, que não contempla a

hipótese de destroca dos botijões a que estão

obrigadas as distribuidoras, já que lhes é vedada a venda

do produto de marca diversa.

O Convênio ICMS-12/92 altera o percentual de

redução da base de cálculo do ICPIS na

exportação de silício metálico para 65,38%,

produto este constants da Lista Anexa ao Convênio ICM-07/89, de

27 de fevereiro de 1989, incorporado ao Convênio ICMS-15/91, de

25 de abril de 1991. Estudos técnicos realizados

concluíram que o enquadramento adequado desse produto na NBM/SH

se faz nas posições e sub-posições

2804.61.0000 e 2804.69.0000 e não na posição

7202.2, o que justifica a presente alteração para que

seja mantido o mesmo tratamento tributário.

O Convênio ICMS-13/92 introduz modificações no

Convênio ICMS-52/91, de 26 de setembro de 1991, que dispõe

sobre redução da base de cálculo nas

operações com máquinas, aparelhos e equipamentos

industriais e com máquinas e implementos agrícolas, com o

objetivo de tornar mais clara a redação do Convênio

ICMS-52/91, deixando expresso que a carga tributária daqueles

produtos, em toda a sua circulação econômica,

até o consumidor, será de 11% (onze por cento)

relativamente aos produtos arrolados no Anexo I, e de 8,8% (oito

inteiros e oito décimos por cento) com referênda aos

indicados no Anexo II do Convênio supracitado, tanto nas

operações internas quanto nas interestaduais. Frise-se

que no Estado de São Paulo tal providência já foi

adotada com a edição do Decreto n.° 34.185/91, de 18

de novembro de 1991.

O Convênio ICMS-15/92 assegura, até 30 de junho de 1992,

mediante prévio reconhecimento do fisco do remetente, a

fruição dos benefícios previstos no Convênio

ICM-35/89, de 27 de fevereiro de 1989, e sucessivas

prorrogações, relativamente às

operações contratadas até 31 de dezembro de 1991,

por empresas de energia elétrica. O Convênio ICM-35/89

concede isenção às saídas de

máquinas, aparelhos e equipamentos, bem como suas peças e

partes destinadas ao mercado interno, assim como às entradas de

mercadorias no estabelecimento do importador, destinadas a

fabricação das mercadorias citadas, num e noutro caso,

desde que decorrente de concorrência internacional e o pagamento

se dê com recursos provenientes de divisas conversíveis

originários de instituições financeiras

internacionais ou entidades governamentais estrangeiras, com

financiamento a longo prazo. A Cláusula segunda do

Convênio ICMS-15/92 autoriza os Estados e o Distrito Federal a

conceder isenção do ICMS, até 30 de junho de 1992,

na entrada das mencionadas mercadorias, sem similar nacional, ficando,

ainda, o benefício condicionado à

manifestação do Estado de São Paulo no que se

refere à inexistência de tal similaridade, à vista

de consults nesse sentido formulada pela unidade da

Federação interesssda. Exclui-se do conceito de

equipamentos os tubos, manilhas e postes.

O Convênio ICMS-17/92 autoriza o Estado de São Paulo a

conceder redução da base de cálculo do ICMS,

até 31 de dezembro de 1992, na prestação de

serviços de transporte intermunicipal de leite cru ou

pasteurizado, de forma que a carga tributária do imposto seja

equivalente a 5% (cinco por cento), vedada a utilização

de quaisquer créditos. A Cláusula segunda do

Convênio convalida os procedimentos adotados pelos prestadores de

serviço de transporte intermunicipal de leite até a data

da vigência do acordo.

O Convênio ICMS-18/92 concede autorização aos

Estados do Rio de Janeiro, Rio Grande do Norte e São Paulo a

conceder redução da base de cálculo do imposto nas

saídas internas com gás natural, de forma que a carga

tributária seja equivalente a 12% (doze por cento). O

benefício tem prazo para vigorar até 31 de dezembro de

1994.

O Convênio ICMS-20/92 autoriza os Estados e o Distrito Federal a

conceder isenção do imposto, até 31 de dezembro de

1995, na importação do exterior de reprodutores e

matrizes caprinas de comprovada superioridade genética, na forma

estabelecida na legislação estadual, quando efetuada

diretamente por produtores.

O Convênio ICMS-22/92 modifica a redação da

Cláusula primeira do Convênio ICMS-107/89, de 24 de

outubro de 1989, que instituiu a substituição

tributária de veículos nas operações

interestaduais, para transformar tal convênio, que é de

natureza impositiva, autorizativo, não mais obrigando os Estados

a instituir a substituição tributária nas

operações interestaduais. A Cláusula segunda

autoriza os Estados e o Distrito Federal a não exigir multas e

juros de mora das empresas importadoras ou fabricantes de

veículos automotores, em relação ao ICMS devido

por substituição tributária, relativamente

à subsequente operação realizada por seus