DECRETO N. 35.386, DE 29 DE JULHO DE 1992

Introduz alterações

no Regulamento do Imposto de Circulação de Mercadorias e

de Prestação de Serviços e dá outras

providências

LUIZ ANTONIO FLEURY FILHO, Governador

do Estado de São Paulo, no uso de suas atribuições

legais e

considerando o que dispõe o artigo 8.º, XIII, e §

4.º da Lei n.º 6.374,

de 1.º de março de 1989, os Convênios ICMS-38/92,

40/92, 41/92, 45/92,

46/92, 48/92, 49/92, 50/92, 51/92, 57/92, 58/92, 59/92, 60/92, 62/92,

63/92, 64/92, 66/92, 70/92, 71/92, e o Protocolo ICMS-18/92, celebrados

em Brasília, DF, em 25 de junho de 1992, ratificados ou

aprovados pelo

Decreto n.º 35.305, de 13 de julho de 1992.

Decreta:

Artigo 1.º - Passam a vigorar com a seguinte

redação os

dispositivos adiante enumerados do Regulamento do Imposto de

Circulação

de Mercadorias e de Prestação de Serviços,

aprovado pelo Decreto n.º

33.118, de 14 de março de 1991:

I - o item 1 do § 3.º do artigo 64:

"1 - sobre o prego FOB constante da guia de exportação,

em relação a café solúvel (Convênio

ICMS-57/92, cláusula segunda):

a) até 31 de dezembro de 1992, 7% (sete por cento);

b) a partir de 1.º de janeiro de 1993, 9% (nove por

cento);";

II - o inciso I do artigo 65:

"I - mercadoria para utilização como matéria-prima

ou material

secundário na fabricação e embalagem de produto

industrializado, quando

a saída não estiver tributada, em decorrência do

disposto no inciso VI

e no § 1.º do artigo 7.º, e desde que indicado no Anexo V

deste

regulamento (Convênio ICMS-66/92);";

III - o artigo 342-C:

"Artigo 342-C - O lançamento do imposto incidente nas

operações com

inseticida, fungicida, formicida, herbicida, sarnicida, parasiticida,

vermífugo, vermicida, acaricida, carrapaticida, germicida,

desinfetante, vacina, soro ou medicamento de uso veterinário,

desfolhante, dessecante, espalhante adesivo, estimulador ou inibidor de

crescimento (regulador), destinado exclusivamente a uso na

pecuária, na

avicultura e na agricultura, fica diferido para o momento em que

ocorrer (Lei n.º 6.374/89, art. 8.º, VIII, e § 4.º):

I - sua saída para outro Estado;

II - sua saída para o exterior;

III - saída dos produtos

resultantes promovida pelo estabelecimento produtor onde tiver sido

consumido produto acima referido, salvo se houver regra

específica de

diferimento do lançamento do imposto para essa

operação, hipótese em

que se observará a legislação pertinente.

Parágrafo único -

No documento fiscal

correspondente á operação deverá constar a

expressão "Diferimento do ICMS - art. 342-C do RICMS";

IV - os artigos 392 e 393:

"Artigo 392 - Na saída de combustível líquido ou

gasoso ou

lubrificante, derivado de petróleo, bem como do petróleo

utilizado na

sua fabricação, com destino a estabalecimento localizado

em território

paulista, fica atribuída a responsabilidade pelo pagamento do

imposto

incidente nas sucessivas operações internas, desde a

importação ou

produção até o consumo final, inclusive quanto a

parcela relativa ao

diferencial de alíquota (Lei 6.374/89, arts. 8.º, III e

XIII, e §

4.º, e 60,I, e Convênio ICMS-10/89, cláusula primeira,

na redação do

Convênio ICMS-63/92):

I - a estabelecimento do

distribuidor de combustível localizado neste Estado, observado o

disposto no parágrafo único do artigo 243;

II - a estabelecimento do

fabricante ou do importador de lubrificante ou a arrematante desse

produto importado do exterior e apreendido, localizado neste Estado,

observado o disposto no parágrafo único do artigo 243;

III - a estabelecimento

localizado em outro Estado signatário de acordo implementado por

este

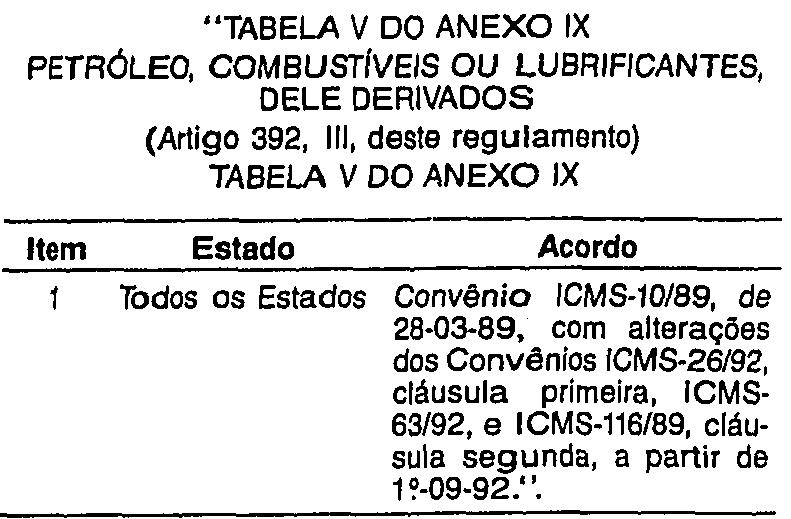

Estado, a arrolado na Tabela V do Anexo IX deste regulamento, como

segue:

a) do distribuidor de combustível;

b) do fabricante ou do importador de lubrificante ou do

arrematante desse produto importado do exterior e apreendido;

c) do revendedor de lubrificante, devidamente credenciado pela

Secretaria da Fazenda;

IV - a qualquer

estabelecimento que receber o produto diretamente de outro Estado, em

hipótese não abrangida pelo inciso anterior.

Parágrafo único -

Na hipótese do inciso IV, o imposto devido

pela própria operação e pelas subsequentes

será pago no período de

apuração em que ocorrer a entrada da mercadoria no

estabelecimento,

mediante lançamento no livro Registro de Apuração

do ICMS, no quadro

"Débito do Imposto - Outros Débitos", com a

expressão "Combustível ou

Lubrificante Adquirido de Outro Estado", sem direito a crédito.

Artigo 393 - A base de

cálculo do imposto é o preço praticado na

operação final de venda a consumidor, fixado pelo

órgão competente,

excluido o montante do Imposto sobre Vendas a Varejo de

Combustíveis

Líquidos e Gasosos - IWC (Lei 6.374/89, art. 28, e

Convênio ICMS-10/89,

cláusula segunda, na redação do Convênio

ICMS-63/92).

§ 1.º - Inexistindo

esse preço, a base de cálculo será:

1 - nas hipóteses previstas nos incisos I, II e III do artigo

anterior,

na saída com destino a estabelecimento varejista, a soma do

preço de

venda com os valores correspondentes a frete, seguro, impostos e outros

encargos debitados ao destinatário, acrescida da parcela

resultante da

aplicação, sobre esse montante, de um dos seguintes

percentuais:

a) 12% (doze por cento) para os combustíveis, até

31 de julho de 1992;

b) 15 % (quinze por cento) para os combustíveis, a

partir de 1.º de agosto de 1992;

c) (cinquenta por cento) para os lubrificantes;

2 - na hipótese prevista no inciso IV do artigo anterior, a soma

do

preço de aquisição da mercadoria com os valores

correspondentes a

frete, seguro, impostos e outros encargos assumidos pelo adquirente,

acrescida da parcela resultante da aplicação, sobre o

referido

montante, de um dos percentuais previstos no item anterior.

§ 2.º - Nas demais

saídas promovidas pelo sujeito passivo por

substituição de outro Estado, inclusive naquela em que os

produtos não

sejam destinados à comercialização ou

industrialização, a base de

cálculo e o valor da operação por ele praticado,

como tal entendido o

preço da aquisição pelo destinatário.";

V - o artigo 530:

"Artigo 530 - A emissão e a escrituração de

documentos e de livros

fiscais poderão ser efetuadas por sistema eletrônico de

processamento

de dados, em forma e condições estabelecidas pela

Secretaria da Fazenda

(Lei 6.374/89, art. 67, § 1.º, e Convênio ICMS-95/89,

com alterações

dos Convênios ICMS-61/91 e ICMS-11/92).";

VI - o § 6.º do artigo 3.º das

Disposições Transitórias:

"§ 6.º - O disposto neste artigo terá

aplicação até 31 de dezembro de 1992

(Convênio ICMS-59/92).";

VII - o § 1.º do artigo 10 das

Disposições Transitórias:

"§ 1.º - O disposto neste artigo se aplica às

seguintes mercadorias:

I - sorgo ou milho;

II - farinha de peixe, de ostra, de carne, de osso, de sangue,

de vísceras ou de penas;

III - farelo de amendoim, de trigo ou de gérmen de

milho;

IV - farelo ou torta de algodão ou de soja;

V - sal mineralizado,

aditivos e ingredientes, incluídas as crisálidas do

bicho-da-seda secas

e moídas quando destinadas à fabricação de

ração animal.";

VIII - o § 3.º do artigo 10 das

Disposições Transitórias:

"§

3.º - Para fruição do diferimento previsto

neste artigo, em toda

operação deverá constar no documento fiscal a

expressão "Diferimento do

ICMS - Art. 10 DDTT do RICMS"."

IX

- o artigo 20 das Disposições Transitórias:

"Artigo 20 - Nos meses de agosto a dezembro de 1992, ficam alterados,

respectivamente, para os dias 5 (cinco), 3 (três), 5 (cinco), 5

(cinco)

e 3 (três), os prazos de recolhimento do imposto previsto na

Tabela II

do Anexo VI e no § 1.º do artigo 6.º destas

Disposições Transitórias,

do presente regulamento, relativamente aos estabelecimentos

classificados nos seguintes Códigos de Atividade Econômica

(Lei

6.374/89, art. 59):

Parágrafo único - O prazo de recolhimento do impostos relativamente aos estabelecimentos classificados no Código de Atividade Econômica n.º 03.892, fica alterado, nos meses de que trata este artigo, para o dia 15 (quinze) de cada mês, observado, para efeito de atualização monetária do débito fiscal, o disposto no artigo 631 deste regulamento";

X - o artigo 22 das Disposições Transitórias:

"Artigo 22 - Relativamente aos produtos indicados nos itens 14 e 15 da

Tabela II do Anexo II deste regulamento, fica dispensado, até 31

de

dezembro de 1992, o pagamento do imposto diferido nos termos dos

artigos 341, 342, 342-A, 342-B e 342-C deste regulamento e do artigo 10

de suas Disposições Transitórias, quando as

operações indicadas nesses

dispositivos como o momento do pagamento do imposto forem isentas ou

não tributadas (Convênio ICMS-36/92, cláusulas

terceira e quarta)";

XI - o item 1 da Tabela I do Anexo I.

"1 Saída interna ou interestadual de embriões ou de

sêmen congelado ou

resfriado, de bovinos, desde que com destino a uso exclusivo na

pecuária (Convênio ICMS-70/92)";

XII - o "caput" do item 9 da Tabela II do Anexo I:

"9 Saída de mercadoria em decorrência de

doação à entidade

governamental ou a entidade assistencial reconhecida como de utilidade

pública e que atenda aos requisitos previstos no artigo 14 do

Código

Tributário Nacional, para assistência a vítimas de

calamidade pública

declarada por ato da autoridade competente, bem como a

prestação de

serviço de transporte daquela mercadoria (Convênio

ICM-26/75, com

alteração do Convênio ICMS-58/92, e Convênio

ICMS-39/90)";

XIII - do item 45 da Tabela II do Anexo I:

a) o inciso I do subitem 45.3:

"I - emitir a Nota Fiscal à concessionária nos termos do

disposto nas alíneas "a" e "b" do inciso I do subitem 45.2";

b) as notas 5 e 6:

"Nota 5 - Não se exigirá o estorno do crédito do

imposto posto relativo

à entrada de mercadoria para utilização como

matéria-prima, material

secundário ou de embalagem na fabricação dos

veículos de que trata este

item 45, bem como dos serviços de transporte tomados e

relacionados com

essas mercadorias (Convênio ICMS-86/91, cláusula segunda,

na redação

dada pelo Convênio ICMS-49/92, clásula segunda).

Nota 6 - O disposto neste item 45 terá aplicação

até:

1 - 30 de novembro de 1992, para as saídas efetuadas pelos

estabelecimentos industriais;

2 - 31 de dezembro de 1992, para as saídas efetuadas pelos

estabelecimentos revendedores de veículos recebidos com

isenção

(Convênio ICMS-49/92, cláusula primeira).";

XIV - a alínea "c" do inciso II do item 46 da Tabela II do

Anexo I:

"c) 50 (cinqüenta) chassis com motor para ônibus

articulado, marca

Scânia (Convênio ICMS-33/92, cláusula primeira

"caput", na redação do

Convênio ICMS-40/92).";

XV - o "caput" do item 8 da Tabela II do Anexo II:

"8 - Fica reduzida ate 31 de dezembro de 1992, de um dos percentuais

abaixo, a base de cálculo do imposto incidente nas

operações com

máquinas, aparelhos e equipamentos industriais, ou com

máquinas e

implementos agrícolas, arrolados nos Anexos I e II do

Convênio

ICMS-52/91, de 26 de setembro de 1991 (Convênio ICMS-52/91,

cláusulas

primeira, segunda e quarta, das duas primeiras com

alterações pelo

Convênio ICMS-13/92, e a última na redação

dada pelo Convênio

ICMS-87/91, e alterações nos anexos pelos Convênios

ICMS-90/91,

ICMS-8/92 e ICMS-45/92).";

XVI - a Nota 3 do item 13 da Tabela II do Anexo II:

Nota 3 - O disposto neste item 13 terá aplicação

até 31 de julho de 1992 (Convênio ICMS-71/92,

cláusula primeira).";

XVII - o subitem 14.1 da Tabela II do Anexo II:

"14.1 - inseticida, fungicida, germicida, acaricida, nematicida,

desfolhante, dessecante, espalhante adesivo, estimulador ou inibidor de

crescimento (regulador), vacina, soro ou medicamento, destinado

exclusivamente a uso na agricultura, pecuária, apicultura,

aqüicultura,

avicultura, cunicultura, ranicultura ou sericicultura (Convênio

ICMS-36/92, cláusula primeira, I, na redação dada

pelo Convênio

ICMS-41/92, cláusula primeira, I, e § 61).";

XVIII - o subitem 14.6 da Tabela II do Anexo II:

"14.6 - sorgo; sal mineralizado; farinha de peixe, de ostra, de carne,

de osso, de pena, de sangue ou de vísceras; calcário

calcítico; farelo

ou torta de algodão, de babaçu, de cacau, de amendoim, de

linhaga, de

mamona, de milho, de trigo; farelo de arroz, de casca ou de semente de

uva; ou resíduo industrial, adquirido por estabelecimento

produtor,

cooperativa de produtores, indústria de ração

animal ou orgão estadual

de fomento e desenvolvimento agropecuário para emprego na

alimentação

animal ou na fabricação de ração animal

(Convênio ICMS-36/92, cláusula

primeira, VI, na redação dada pelo Convênio

ICMS-41/92, cláusula

primeira, II, e § 5º).";

XIX - o subitem 14.9 da Tabela II do Anexo II:

"14.9 sêmen congelado ou resfriado, embrião, girino,

alevino, ovo

fertil ou pintos de um dia, exceto em relação à

operação interestadual

com sêmen congelado ou resfriado ou embrião, de bovinos,

que destine o

produto a uso na pecuária, hipótese em que se aplica a

isenção indicada

no item 1 da Tabela I do Anexo I (Convênio ICMS-36/92,

cláusula

primeira, IX, na redação dada pelo Convênio

ICMS-41/92, cliusula

primeira, III).";

I - às Disposições Transitórias, o

artigo 24:

"Artigo 24 - O imposto incidente nas saídas de algodão em

pluma para o

exterior dos tipos 7, 8 e 9, até o limite total de 56.000

(cinquenta e

seis mil) toneladas, será recolhido até 120 (cento e

vinte) dias

contados da data do embarque constante no correspondente conhecimento,

desde que o embarque ocorra até 31 de dezembro de 1992

(Convênio

ICMS-48/92).

§ 1.º - A

conversão de que trata o artigo 631

deste regulamento será feita no término do prazo previsto

no "caput".

§ 2.º - A

Secretaria da Fazenda expedirá normas

relacionadas com o disposto neste artigo, inclusive quanto à

forma de pagamento.";

II - à Tabela I do Anexo I, o item 18:

"18 Saída interna ou interestadual de mercadoria constante nas

posições

8.444 a 8.453 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado (NBM/SH), promovida por indústria de máquinas

e

equipamentos para os Centros de Formação de Recursos

Humanos do Sistema

SENAI, em razão de doação ou cessão em

regime de comodato, visando o

reequipamento desses centros (Convênio ICMS-60/92).

Nota 1 - Não se exigirá o estorno do crédito do

imposto relativo à

entrada de mercadoria para utilização como

matéria-prima ou material

secundário na fabricação e embalagem de produto

beneficiado com a

isenção prevista neste item 18.

Nota 2 - Nas operações interestaduais, o disposto neste

item 18 somente

se aplica às saídas com destino aos Estados da Bahia,

Ceará, Minas

Gerais, Paraíba, Paraná, Pernambuco, Rio de Janeiro, Rio

Grande do

Norte, Rio Grande do Sul, Santa Catarina e Rondônia";

III - à Tabela II do Anexo I, o item 48:

''48 Recebimento, em

importação direta do exterior, das mercadorias a seguir

relacionadas segundo o Código da Nomenclatura Brasileira de

Mercadorias - Sistema Harmonizado (NBM/SH), sem similar nacional,

quando destinadas a integrar o ativo imobilizado do importador

(Convênio ICMS-62/92):

"Nota 1 - O disposto neste item 15, em relação ao milho,

farelo ou

torta de soja, somente se aplica quando o produto for adquirido por

estabelecimento produtor, cooperativa de produtores, indústria

de ração

animal ou órgão estadual de fomento e desenvolvimento

agropecuário para

emprego na alimentação animal ou na

fabricação de ração animal

(Convênio ICMS-36/92, cláusula primeira , parágrafo

único, na redação

do Convênio ICMS-41/92, cláusula segunda).";

VI - ao item 81 do Anexo IV,

a Nota Única:

"Nota Única - Exclui-se deste item 81, a

partir de 16 de

julho de 1992, a pectina cítrica, classificada na

posição 13.02.20.0100

(Convênio ICMS-64/92)";

VII - a Tabela I do Anexo IX, o item 2-A:

"2-A Amapá Protocolo ICMS-18/92, de 25-6-92, a partir de

19-8-92";

VIII - ao Anexo IX, a Tabela

V:

Artigo 3.º - Fica revigorado o Anexo V do regulamento do

Imposto

de Circulação de Mercadorias e de prestação

de Serviços, aprovado pelo

Decreto nº33.118,de 14 de março de 1991, com

exclusão dos itens 77,

167, 168, 169 e 171, correspondentes, respectivamente,ás

posições

3101.00, 4410, 4411, 4412 e 4415 da Nomenclatura Brasileira de

Mercadorias - Sistema Harmonizado (NBM/SH) (Convênio ICMS-66/92 e

respectiva Lista a que se refere a cláusula primeira).

Artigo 4.º - Ficam convalidados os procedimentos adotados

por

estabelecimento de concessionária de veículo automotor

que, com base em

medida liminar obtida em ação Judicial, efetuou

apuração de imposto

concernente a operação realizadas com véiculos

novos abrangidos pela

substituição tributária, desde que o

estabelecimento (Convênio

ICMS-51/92):

I - em relação á

concessionária que tenha depositado ,por decisão

judicial, a

importância que seria retida por substituição

tributária pela

indústria:

a) desista da correspondente ação judicial;

b) autorize a conversão em renda da importância a

ser paga,

relativa ao imposto apurado, devidamente atualizado e com os

rendimentos decorrentes do depósito;

c) comprove a entrega da correspondente guia de

informação e apuração do imposto;

d)

entregue, na repartição fiscal a que

está vinculado, relação de toda as

aquisições e vendas de veículos novos, indicando

todos os dados que individualiazem a operação,

acompanhada de demonstrativo do imposto devido, crédito fiscal e

imposto a pagar ou saldo credor;

II

- em relação à concessionária que tenha

depositado, por decisão judicial, importância diversa da

indicada no inciso anterior:

a) atenda às obrigações previstas no inciso anterior;

b)

efetue o recolhimento de eventual diferença de imposto,

devidamente atualizada, que não tenha sido depositada, ou

solicite autorização para o seu pagamento parcelado;

III - em relação à concessionária que não efetuado qualquer depósito:

a) atenda às obrigações previstas nas alíneas ''a'', ''c'' e ''d'' do inciso I;

b)

comprove o pagamento do imposto apurado na forma do ''caput'' ou

solicite autorização para o seu pagamento parcelado.

§ 1.º - Não se exigira juros moratórios relacionados com o imposto de que trata o ''caput''.

§ 2.º - Somente após a liquidação da parcela devida à Fazenda do Estado é que a concessionária poderá levantar eventual saldo remanescente da importância depositada.

§ 3.º - Poderá o Estado, por sua Procuradoria, transigir em relação às custas e honorários judiciais.

§ 4.º - A convalidação prevista neste artigo libera o fabricante da obrigação de reter o imposto devido por substituição tributária.

§ 5.º - Poderá a Secretaria da Fazenda estabelecer disciplina complementar à instituída neste artigo.

§ 6.º - O disposto neste artigo terá aplicação até 31 de outubro de 1992.

Artigo 5.º

- Fica revogado o inciso III do artigo 342 do Regulamento do Imposto de

Circulação de Mercadorias e de Prestação de

Serviços, aprovado pelo Decreto n.º 33.118, de 14 de

março de 1991, na redação dada pelo Decreto

n.º 33.194, de 24 de abril de 1991.

Artigo 6.º - Este decreto

entrará em vigor na data de sua publicação,

produzindo efeitos, em relação aos dispositivos adiante

enumerados, a partir das datas indicadas:

I - do Regulamento do Imposto

de Circulação de Mercadorias e de Prestação

de Serviços, aprovado pelo Decreto n.º 33.118, de 14 de

março de 1991;

a) 27 de abril de 1992, a alínea ''c'' do inciso II do item 46 da Tabela II do Anexo I;

b) 19 de junho de 1992, o inciso 1do artigo 65;

c) 1.º de julho de 1992, as Notas 5 e 6 do item 45 da Tabela II do Anexo I;

d) 4 de julho de 1992, os itens 38, 39 40 e 41 da Nota 1 e a Nota 3 do item da Tabela II do Anexo II,

e) 16 de julho de 1992:

- o item 1 do § 3.º do artigo 64;

- o § 6.º do artigo 3.º das Disposições Transitórias;

- o artigo 24 das Disposições Transitórias;

- o item I da Tabela I do Anexo I;

- o item 18 da Tabela I do Anexo I;

- o ''caput'' do item 9 da Tabela II do Anexo I;

- o item 48 da Tabela II do Anexo I

- o item 9 da Tabela I do Anexo I;

- o ''caput'' do item 8 da Tabela II do anexo II;

- os subitens 14.1, 14.6 e 14.9 da Tabela II do Anexo II;

- a Nota 1 do item 15 da Tabela II do Anexo II;

- a Nota Única do item 81 do Anexo IV e

- os itens 118, 360 e 407-A do Anexo IV;

f) 1.º de agosto de 1992, o item 2-A da Tabela I do Anexo IX;

g) 1.º de setembro de 1992:

- os artigos 392 e 393;

- o artigo 22 das Disposições Transitórias, e

- a Tabela V do Anexo IX.

II - deste decreto, a partir de 19 de junho de 1992, o artigo 3.º

Palácio dos Bandeirantes, 29 de julho de 1992,

LUIZ ANTÔNIO FLEURY FILHO

Frederico Mathias Mazzucchelli

Secretário da Fazenda

Cláudio Ferraz de Alvarenga

Secretário do Governo

Ofício GS/CAT n.º 695/92

Senhor Governador

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de decreto que introduz alterações no Regulamento do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços.

As alterações referidas ocorrem, basicamente, paras

adequar o mencionado regulamento às disposições

dos Convênios ICMS-38/92, 40/92, 41/92, 45/92, 46/92, 48/92,

49/92, 50/92, 51/92, 57/92, 58/92, 59/92, 60/92, 62/92, 63/92, 64/92,

66/92, 70/92, e 71/92, e do Protocolo de 1992, já ratificados ou

aprovados por Vossa Excelência.

Apresento, assim, resumidas explicações sobre os dispositivos que compõem a minuta anexa.

O artigo 1.º altera a redação de diversos

dispositivos do Regulamento do Imposto de Circulação de

Mercadorias e de Prestação de Serviços, como segue:

I - o inciso I modifica a

redação do item 1 do § 3.º do artigo 64, como

decorrência do disposto no Convênio ICMS-57/92, de 25

de junho de 1992 (cláusula segunda), para estabelecer que o

exportador de café solúvel poderá optar, em

substituição ao estorno integral do crédito

relativo aos insumos utilizados na obtenção do citado

produto, pelo estorno correspondente ao porcentual de 7% (sete por

cento), até 31 de dezembro de 1992, e 9% (nove por cento), a

partir de 1.º de janeiro de 1993, sobre o valor FOB de

exportação;

2 - o inciso II altera o inciso

I do artigo 65, que dispõe sobre manutenção do

crédito do ICMS, para adequar o referido preceito às

disposições do Convênio ICMS-66/92, de 25 de junho

de1992, que permite a manutenção do crédito do

imposto nas exportações para o exterior dos produtos

industrializados arrolados no Anexo V. Tal providência é

adotada em virtude de decisão do Supremo Tribunal Federal, na

Ação Direta de Inconstitucionalidade n.º 600-2,

proposta pelo Estado de Minas Gerais , que, por meio de

concessão de medida liminar, suspendeu a eficácia do

disposto no artigo 3.º da Lei Complentar n.º 65, de 15 abril

de 1991.

De se lembrar que o benefício em pauta estava previsto,

inicialmente, no Convênio ICM-9/89, de 27 de fevereiro de

1989, que foi tacitamente revogado pelo artigo 3.º da Lei

Complementar n.º 65/91, que assegura a manutenção de

crédito do ICMS na exportação de qualquer produto

industrializado. Assim, para que, até o julgamento de

mérito da ação, as empresas exportadoras

não sofram solução de continuidade do favor

fiscal, com evidente prejuízo para o setor, os Estados e o

Distrito Federal aprovaram o Convênio ICMS-66/92;

3 - o inciso III dá nova

redação ao artigo 342-C, que prevê o diferimento do

lançamento do imposto nas operações com defensivos

agrícolas, para o fim de incluir, entre os insumos

agropecuários beneficiados, o desfolhante, dessecante,

espalhante adesivo e estimular ou inibidor de crescimento (regulador),

deste que destinados a uso exclusivo na pecuária, avicultura e

agricultura;

4 - o inciso IV modifica os

artigos 392 e 393, que dispõem sobre operações com

petróleo, combustíveis ou lubrificantes,dele derivados,

para adaptar o teor dos referidos dispositivos às

alterações introduzidas pelo Convênio ICMS-63/92,

de 25 de junho de 1992 no Convênio ICMS-10/89, de 1.º de

março de 1989, que cuida de atribuição de

responsabilidade em relação a operações com

lubrificantes e combustíveis, consignando que a

autorização para atribuição de

responsabilidade às empresas distribuidoras de derivados de

petroléo e dos demais combustíveis e lubrificantes, na

condição de contribuintes ou de substitutos

tributários, aplica-se a partir da operação que

estiverem realizados até a última operação.

O artigo 392 inclui ba substituição tributária o

estabelecimento localizado em outro Estado signatário de acordo

implementado por este Estado, arrolado na Tabela V do Anexo IX, bem

como qualquer outro estabelecimento que receber o produto diretamente

de outro Estado em situação outra que não as

especificadas; o artigo 393, por sua vez, trata da base de

cálculo nessas operações, inclusive naquelas em

que os produtos não sejam destinados à

comercialização ou industrialização,

estipulando, outrossim, os percentuais da margem de lucro

aplicavéis, não existindo preço de venda a

consumidor, fixado pelo órgão competente;

5 - o inciso V altera a

redação do artigo 530, que diz respeito à

emissão e escrituração de documentos e livros

fiscais por sistema eletrônico de processamento de dados,

tão-somente para suprir lacuna redacional no momento de sua

publicação no órgão oficial, quando de sua

alteração pelo Decreto n.º 34.969, de 12 de maio de

1992, não interferindo no mérito;

6 - inciso VI muda o teor do

§ 6.º do artigo 3.º das Disposições

Transitórias para prorrogar, até 31 de dezembro de 1992,

o regime especial concedido à Companhia Nacional de

Abastecimento - CONAB, para cumprimento de suas

obrigações tributárias, como

conseqüência do disposto no Convênio ICMS-59/92, de 25

de junho de 1992;

7 - o inciso VII altera a

redação do § 1.º do artigo 10 das

Disposições Transitórias, que prevê o

diferimento do lançamento do imposto para as saídas de

insumos de ração animal, com o objetivo de excluir a

restrição existente á origem (de

produção paulista) em relação a

determinados produtos, adequando-se esse preceito à nova

realidade tributária, como decorrência de

disposições do Convênio ICMS-36/92, com as

alterações introduzidas pelo Convênio ICMS-41/92,

de 25 de junho de 1992;

8 - o inciso VIII, como reflexo

das alterações procedidas na conformidade do item

anterior, modifica o teor do § 3.º do artigo 10 das

Disposições Transitórias, que se refere à

menção que deve constar no documento fiscal relativo

à operação realizada com o diferimento;

9 - o inciso IX dá nova

ao artigo 20 das Disposições Transitórias com o

fito de prorrogar, até dezembro do corrente ano, a

antecipação para o terceiro dia útil de cada

mês, dos prazos de recolhimento do imposto fixados no Regulamento

do ICMS, em relação aos constribuintes classificados nos

códigos de atividade econômica ali relacionados; o

parágrafo único altera para o dia 15 (quinze) , nos

mesmos meses aqui referidos, os prazos de recolhimento do imposto no

que se refere aos estabelecimentos prestadores de serviços de

comunicação, observando-se, quando à

atualização monetária, o que dispõe o

artigo 631 do regulamento;

10 - o inciso X dá nova

redação ao artigo 22 das Disposições

Transitórias para deixar claro que a dispensa do pagamento do

imposto diferido somente ocorre quando a operação eleita

pelos artigos 341, 342, 342-A, 342-B e 342-C e pelo artigo 10 das

Disposições Transitórias gozar de

isenção ou não-tributação, eis que a

redação atual está com um alcance

incompatível com as disposições do Convênio

ICMS-36/92;

11 - o inciso XI altera o teor

do item 1 da Tabela I do Anexo I para conceder isenção,

por tempo indeterminado, na saída interna ou interestadual de

embriões ou de sêmen congelado ou resfriado, de bovinos,

para uso exlcusivo na pecuária, em virtude da

aprovação do Convênio ICMS-70/92, de 25 de junho de

1992. Tal benefício já existia por concessão do

Convênio ICMS-49/88, revogando tacitamente pelo Convênio

ICMS-36/92, de 3 de abril de 1992, que estabelecem disciplina diversa

para tais produtos concendendo apenas redução da base de

cálculo nas operações interestaduais com insumos

agropecuários e, para as operações internas,

autorizando os Estados a conceder tal redução ou

isenção;

12 - o inciso XII modifica o "caput" do item 9 da Tabela II do Anexo

I, como reflexo do disposto no Convênio ICMS-58/92, de 25 de

junho de

1992, para consignar que a isenção do imposto concedida

às saídas de

mercadorias, em doação a entidades governamentais, para

atendimento a

vítimas de calamidade pública, se estende, igualmente, a

prestação de

serviço de transporte dessas mercadorias;

13 - o inciso XIII altera a redação do item 45 da Tabela

II do Anexo I, que dispõe sobre isenção na

saída

interna e interestadual do

estabelecimento industrial e do estabelecimento de

concessionária, de

veículo destinado a uso como táxi, como segue:

a) o inciso I do subitem 45.3 para dispor que na emissão

de Nota

Fiscal emitida pela montadora não mais é

obrigatória a indicação do

valor que deixou de ser cobrado em razão da

isenção;

b) as notas 5 e 6, para constar, quanto a primeira, que

não será

exigível o estorno do crédito do imposto com

referência a insumos

utilizados na fabricação do citado automóvel de

passageiros e, no

tocante a segunda, que o beneficio aplicar-se-a até:

1) 30 de novembro de 1992, para as saídas efetuadas pelos

estabelecimentos industriais, e

2) 31 de dezembro de 1992, para as saídas efetuadas pelos

estabelecimentos revendedores de veículos recebidos com

isenção, em

virtude dos termos do Convênio ICMS-49/92, de 25 de junho de

1992;

14 - o inciso XIV dá nova redação á

alínea "c" do inciso II do item

46 da Tabela II do Anexo I, que concede isenção do

imposto na saída de

50 (cinqüenta) ônibus articulados, marca Scânia,

promovida por

estabelecimento fabricante com destino a Companhia de Transportes

Coletivos do Estado do Rio de Janeiro - CTC, com a finalidade de sanar

impropriedade contida na identificação dos

veículos mencionados, que

correspondem, na realidade, a 50 (cinqüenta) chassis com motor

para

ônibus articulado, e não como ficou constando no

Convênio ICMS-33/92,

de 3 de abril de 1992, em sua redação original;

15 - o inciso XV altera o "caput" do item 8 da Tabela II do Anexo II,

que dispõe sobre redução da base de cálculo

nas saídas de máquinas,

aparelhos e equipamentos industriais, ou de máquinas e

implementos

agrícolas arrolados nos Anexos I e II do Convênio

ICMS-52/91, de 26 de

setembro de 1991, para o fim de incluir menção ao

Convênio ICMS-45/92,

de 25 de junho de 1992, que acrescenta produtos aos aludidos Anexos;

16 - o inciso XVI dá nova redação a Nota 3 do

item 13 da Tabela II do

Anexo II, para o fim de prorrogar, até 31 de julho de 1992, a

redução

da base de cálculo do imposto incidente nas

operações com veículos

especificados, promovidas por estabelecimento fabricante, importador ou

concessionário, prevista no Convênio ICMS-37/92,como

decorrência do

Convênio ICMS-71/92, de 25 de junho de 1992;

17 - o inciso XVII altera o subitem 14.1 da Tabela II do Anexo II,

que prescreve sobre redução da base de cálculo na

saída interestadual

de insumos agropecuários, para incluir, no citado subitem outros

produtos, em razão das disposições do

Convênio ICMS-41/92, de 25 de

junho de 1992;

18 - o inciso XVIII, da mesma forma que o inciso anterior, modifica o

subitem 14.6 da Tabela II do Anexo II, que trata do benefício

citado

no item anterior e com igual finalidade, de inclusão de produto;

19 - o inciso XIX dá nova redação ao subitem 14.9

da Tabela II do

Anexo II, cujo benefício e o mesmo citado nos dois itens

precedentes,

para incluir, entre os produtos que gozam do favor fiscal, os pintos de

um dia;

20 - o inciso XX altera o item 118 do Anexo IV, que relaciona os

produtos semi-elaborados e a correspondente base de cálculo

tributada,

para, em virtude das disposições do Convênio

ICMS-57/92, de 25 de junho

de 1992, excluir o café solúvel da citada lista, ficando,

a partir do

dia 16 de julho de 1992, desonerado de tributação por

ocasião de sua

exportação;

21 - o inciso XXI, em razão do que ficou deliberado no

Convênio

ICMS-46/92, de 25 de junho de 1992, altera a redação do

item 360 do

Anexo IV, que arrola os produtos semi-elaborados, para estatuir a nova

base de cálculo tributada para a exportação de

seda cardada e penteada,

a partir de 16 de julho de 1992, que passa a ser de 50% (cinqüenta

por

cento);

22 - o inciso XXII, em decorrência do disposto no Convênio

ICMS-38/92,

de 25 de junho de 1992, modifica o item 407-A do Anexo IV, que indica

os produtos semi -elaborados, para determinar a base de cálculo

tributada, a vigorar a partir de 16 de julho de 1992, para a

exportação

de Ferro nióbio, que passa a ser de 34,62% (trinta e quatro

inteiros e

sessenta e dois centésimos por cento).

O artigo 2.º acrescenta dispositivos ao Regulamento do Imposto de

Circulação de Mercadorias e de Prestação de

Serviços, na seguinte

conformidade:

1 - o inciso I acresce o artigo 24 as Disposições

Transitórias para

estabelecer que o imposto incidente na saída de até

56.000 (cinqüenta e

seis mil) toneladas de algodão em pluma, tipos 7/8 e 9, para o

exterior, será recolhido até 120 (cento e vinte) dias

contados da data

do embarque, e desde que o mesmo ocorra até 31 de dezembro de

1992, em

face das disposições do Convênio ICMS-48/92, de 25

de junho de 1992.

Outrossim, ficou, ainda, prescrita a forma de atualização

do débito,

dispondo, também, que a Secretaria da Fazenda expedirá

normas relativas

a matéria;

2 - o inciso II inclui o item 18 a Tabela I do Anexo I, conforme

ficou pactuado no Convênio ICMS-60/92, de 25 de junho de 1992,

para

outorgar isenção, por tempo indeterminado, na

saída interna, bem como

na interestadual com destino aos Estados da Bahia, Ceará, Minas

Gerais

Paraíba, Paraná, Pernambuco, Rio de Janeiro, Rio Grande

do Norte, Rio

Grande do Sul, Santa Catarina e Rondônia, de máquinas para

a indústria

têxtil classificadas nas posições 8444 a 8453 da

NBM/SH, em razão de

doação ou cessão em regime de comodato efetuada

pela industria de

máquinas e equipamentos, para os Centros de

Formação de Recursos

Humanos do Sistema SENAI, objetivando o reequipamento dos citados

Centros nos Es- tados enfocados, assegurada a manutenção

do crédito do

ICMS relativo aos insumos empregados na sua

industrialização;

3 - o inciso III introduz o item 48 a Tabela II do Anexo I para, em

função do previsto no Convênio ICMS-62/92, de 25 de

junho de 1992,

isentar do imposto, até 31 de dezembro de 1994, o recebimento,

em

importação direta do exterior, de máquinas e

equipamentos especificados

sem similar nacional, para integrar o ativo imobilizado do importador

adquirente, destinados a corte de rocha e elaboração de

produtos dela

resultante;

4 - o inciso IV acrescenta o item 9 a Tabela I do Anexo II para

reduzir, por tempo indeterminado, em razão das

disposições do Convênio

ICMS-50/92, de 25 de junho de 1992, a base de cálculo do ICMS em

51,11%

(cinquenta e um inteiros e onze centésimos por cento), nas

operações

internas com eqüino puro-sangue, excetuado o puro-sangue

inglês - PSI;

5 - o inciso V inclui dispositivos à Tabela II do Anexo II,

nesta ordem: a)

a Nota 1 do item 13, que trata da redução de base de

cálculo do imposto

incidente nas operações com veículos

especificados, promovidas por

estabelecimento fabricante, importador ou concessionária, os

jipes

classificados nos Códigos 8703.22.0400, 8703.23.0700,

8703.32.0400 e

8703.330400 da NBM/SH, como decorrência do que dispõe o

Convênio

ICMS-71/92, de 25 de junho de 1992, que alterou o Convênio

ICMS-37/92,

de 3 de abril de 1992; b) a Nota 1 ao item 15, passando a atual Nota

Única a designar-se Nota 2 para, em conformidade do que consta

no

Convênio ICMS-41/92, de 25 de junho de 1992, que alterou o

Convênio

ICMS-36/92, que concedeu redução da base de

cálculo nas operações

interestaduais com insumos agropecuários, consignar que o favor

fiscal,

em relação às saídas de milho, farelo ou

torta de soja somente se

aplica quando destinadas a determinadas entidades, como acontece no

tocante aos outros insumos para alimentação animal;

6 - o inciso VI acrescenta a Nota Única ao item 81 do Anexo IV

para

excluir, a partir de 16 de julho de 1992, da Lista de produtos

semi-elaborados aprovada pelo Convênio ICMS-15/91, de 25 de abril

de

1991, a pectina cítrica , a vista de reclamação

interposta por

contribuinte, nos termos da Lei Complementar Federal n.º 65/91, de

15

de abril de 1991, resultando no Convênio ICMS-64/92, de 25 de

junho de

1992;

7 - o inciso VII introduz o item 2-A a Tabela I do Anexo IX para o

fim de incluir o Estado do Amapa entre os que adotam as

disposições do

Protocolo ICM-11/85, de 27 de junho de 1985, que instituiu o regime de

substituição tributária em relação a

operações com cimento de qualquer

tipo, em conseqüência do Protocolo ICMS-18/92, de 25 de

junho de 1992;

8 - o inciso VIII inclui a Tabela V ao Anexo IX, que estatui sobre

substituição tributária no que se refere a

operações com petróleo,

combustíveis ou lubrificantes, dele derivados, para indicar

quais os

Estados que adotam a sistemática nas operações

interestaduais nos

termos do Convênio ICMS-10/89, de 28 de março de 1989, e

alterações,

mormente a procedida pelo Convenio ICMS-63/92, de 25 de junho de 1992.

O artigo 3.º, com fundamento no Convênio ICMS-66/92, de 25 de

julho de

1992, revigora o Anexo V, que relaciona os produtos industrializados

que geram direito á manutenção do crédito

do imposto relativo a insumos

utilizados na fabricação das aludidas mercadorias,

excluídos os itens

77, 167, 168, 169 e 171, correspondentes, respectivamente, as

posições

3101.00, 4410, 4411, 4412 e 4415 da NBM/SH. Este dispositivo tem

correlação com o artigo 1.º, II, desta minuta.

O artigo 4.º, consoante ficou acordado no Convênio

ICMS-51/92, de 25 de

junho de 1992, convalida os procedimentos adotados pelas

concessionárias de veículos automotores que, com base em

medida liminar

concedida em ação judicial interposta contra a Fazenda do

Estado, até a

data da revogação da sistemática da

substituição tributária tenham

apurado o imposto devido e a pagar sobre as operações que

realizaram

com veículos automotores novos, nos seus livros fiscais,

dispensado o

pagamento de juros moratórios ou multa relacionados com o

imposto aqui

tratado, observado, ainda, o cumprimento de certas

obrigações de

natureza formal. O Estado, por meio de sua Procuradoria, fica

autorizado a transigir em relação ás custas e aos

honorários judiciais.

Foi fixado o prazo até 31 de outubro de 1992 para que as

empresas

enfocadas possam usufruir dessa disciplina.

O artigo 5.º, revoga o inciso III do artigo 342 do Regulamento do

Imposto de Circulação de Mercadorias e de

Prestação de Serviços, para

adequá-lo ao teor dos demais dispositivos correlatos, que

dispõem,

igualmente sobre substituição tributária,

eliminando a exigência de que

o imposto diferido deva ser pago por ocasião da remessa do

produto a

estabelecimento varejista.

O artigo 6.º, por derradeiro, trata da vigência dos

mencionados dispositivos.

Com estas justificativas e propondo a edição de decreto

conforme a

minuta oferecida, aproveito o ensejo para reiterar-lhe meus protestos

de estima e alta consideração.

Frederico Mathias Mazzucchelli,

Secretário da Fazenda

Excelentíssimo Senhor

Doutor LUIZ ANTONIO FLEURY FILHO

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes Nesta

DECRETO N. 35.386, de 29 DE JULHO DE 1992

Introduz alterações no Regulamento do Imposto de

Circulação de Mercadorias e de Prestação de

Serviços e dá outras providências

Retificações do D.O. de 30-7-92

Artigo 393. - A base de cálculo do imposto

é o preço,...

§ 1.º - Inexistindo

esse preço, a base de cálculo será:

1 - nas hipóteses previstas nos incisos I,... onde se lê:

c) (cinqüenta por cento) para os lubrificantes;

2 - na hipótese prevista... leia-se: c) 50% (cinqüenta por

cento) para os lubrificantes;

2 - na hipótese prevista,...

XV - o "caput" do item 8 da

Tabela II do Anexo II:

8 Fica reduzida até 31 de dezembro de 1992,... onde se

lê: segunda e quarta, das duas primeiras com

alterações pelo Convênio,... leia-se: segunda e

quarta, as duas primeiras com alterações pelo

Convênio,...

XVII - o subitem 14.1 da Tabela II do Anexo II: onde se

lê: 14.1 inseticida, fungicida, germicida, acaricida,...

leia-se: 14.1 inseticida, fungicida, formicida, herbicida,

parasiticida, germicida, acaricida,...

XXI - o item 360 do Anexo IV:360 Desperdícios de Seda

(INCL (Incluídos os Casulos de Bicho-da-Seda Impróprios

para Dobar, os Desperdícios de Fios e os Fiapos) ,... onde se

lê: até 15-7-92 (Convênio ICMS-7/89) 100, leia-se: -

atS 15-7-92 (Convênio ICM-7/89) - 100

Ofício GS/CAT 695/92

Senhor Governador

O artigo 1.º altera a redação de diversos

dispositivos do Regulamento do Imposto de Circulação de

Mercadorias e de Prestação de Serviços, como

segue:

3 - o inciso III dá nova redação ao artigo

342-C,... onde se lê: espalhante adesivo e estimuladr ou

inibidor... leia-se: espalhante adesivo e estimulador ou inibidor...

onde se lê: O artigo 3.º, com fundamento no Convênio

ICMS-66/92, de 25 de julho de 1992, revigora o Anexo V, que relaciona

os produtos,... leia-se: O artigo 3.º, com fundamento no

Convênio ICMS-66/92, de 25 de junho de 1992, revigora o Anexo V,

que relaciona os produtos,...