DECRETO N. 36.453, DE 19 DE JANEIRO DE 1993

Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação , aprova os protocolos que especifica e dá providências correlatas

LUIZ ANTONIO FLEURY FILHO, Governador

do Estado de São Paulo, no uso de suas atribuições

legais e considerando o que dispõem os Convênios

ICMS-135/92, ICMS-138/92, ICMS-145/92, ICMS-146/92, ICMS-148/92,

ICMS-153/92, ICMS-155/92, ICMS-159/92 e ICMS-162/92, celebrados em

Brasília, DF, em 15 de dezembro de 1992, e o Ajuste SINIEF-1/92,

publicados no Diário Oficial da União de 17 de dezembro

de 1992, ratificados pelo Decreto n. 36.433, de 30 de dezembro de

1992,

Decreta:

Artigo 1.º - Passam a vigorar com a redação

que se segue os dispositivos adiante enumerados do Regulamento do

Imposto sobre Operações relativas a

Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e Intermunicipal e de Comunicação-RICMS, aprovado pelo

Decreto n. 33.118, de 14 de março de 1991:

I - o item 1 do § 3.º do Artigo 64:

"1 - sobre o preço FOB constante da guia de

exportação , em relação a café

solúvel, extrato, essência ou concentrado de café

(Convênio ICMS-57/92, cláusula segunda, na

redação do Convênio ICMS-145/92):

a) até 31 de dezembro de 1993 - 7% (sete por cento);

b) a partir de 1.º de Janeiro de 1994 - 9% (nove por cento);";

II - o inciso V do Artigo 71:

"V - o número, a série e subsérie, a data e o

valor da Nota Fiscal emitida pelo fornecedor, nas hipóteses dos

incisos III e V do Artigo 70;";

III - o "caput" do Artigo 75:

"Artigo 75 - Nas hipóteses dos incisos III, IV e V do artigo

70, sobrevindo desfazimento do negócio, o crédito transferido

será devolvido ao estabelecimento de origem (Lei 6.374/89, arts.

46 e 67, § 1.º):";

IV - o Artigo 76:

"Artigo 76 - Por regime especial e observada disciplina estabelecida

pela Secretaria da Fazenda, o pagamento de imposto exigível

mediante guia de recolhimentos especiais poderá ser efetuado com

utilização de crédito acumulado em

decorrência das hipóteses previstas nos seguintes

dispositivos (Lei 6.374/89, art. 71, e Convênio AE-7/71,

cláusula terceira):

I - inciso I do artigo 68, quando resultante da imprtação de mercadorias;

II - § 3.º do artigo 69";

V - o Artigo 279-B:

Artigo 279-B - A base de cálculo prevista nos artigos 279 e

279-A, a partir de 1.º de abril de 1993, será integral ,

não se lhe aplicando qualquer índice redutor

(Convênio ICMS-148/92, cláusula primeira, 1, "a").";

VI - o Artigo 382:

"Artigo 382 - O lançamento do imposto incidente na saída

de mercadoria com destino a outro estabelecimento ou a trabalhador

autônomo ou avulso que prestar serviço pessoal, num e

noutro caso, para industrialização, observado o disposto

nos artigos 389 e 390, fica suspenso, devendo ser efetivado no momento

em que, após o retorno dos produtos industrializados ao

estabelecimento de origem, autor da encomenda, por este for promovida a

subsequente saída dos mesmos produtos (Lei 6.374/89, arts.

8.º, IX, e § 4.º, e 59 e Convênio AE-15/74, com a

alteração dos Convênios ICM-25/81 e ICM-35/82, e

Convênio ICMS-34/90).

§ 1.º - Ressalvado o disposto no artigo 46 a suspensão compreende:

1- a saída que, antes do retorno dos produtos ao

estabelecimento autor da encomenda, por ordem deste for promovida pelo

estabelecimento industrializador com destino a outro, também

industrializador;

2 - a saída promovida pelo estabelecimento industrializador em retorno ao do autor da encomenda.

§ 2.º - Ressalvados os casos de regime especial,

concedido com anuência de outro Estado, o disposto neste artigo

não se aplica às operações interestaduais

efetuadas com sucata de metais e com produtos primários de

origem animal ou vegetal.";

VII - o "caput" do Artigo 383:

Artigo 383 - Na hipótese do artigo anterior, quando o

estabelecimento autor da encomenda e o industrializador se localizarem

neste Estado, o lançamento do imposto incidente sobre o valor

acrescido correspondente aos serviços prestados, a que se refere

o Artigo 47, observado o disposto nos artigos 389 e 390, fica diferido

para o momento em que, após o retorno dos produtos

industrializados ao estabelecimento de origem, por este for promovida a

subsequente saída dos mesmos produtos (Lei 6.374/89, art.

8.º, IX, e § 4.°).";

VIII - o inciso II do Artigo 384:

"II - efetuar, na Nota Fiscal que emitir, relativamente ao valor total

cobrado do autor da encomenda, o destaque do valor do imposto que

será por este aproveitado como crédito, quando admitido,

ressalvada a aplicação do disposto no Artigo 383.";

IX - a alínea "d" do inciso II do Artigo 385:

d) o destaque do valor do imposto, que será calculado sobre o

valor total cobrado do autor da encomenda e por este aproveitado como

crédito, quando admitido, ressalvada a aplicação

do disposto no artigo 383.";

X - o Artigo 386;

"Artigo 386 - Quando um estabelecimento mandar industrializar

mercadoria, com fornecimento de matériaprima, produto

intermediário ou material de embalagem, adquirido de fornecedor

que promover a sua entrega diretamente ao estabelecimento

industrializador, observar-se-á o seguinte (Lei 6.374/89, art.

67, § 1.º, e Convênio-SINIEF de 15-12-70, art. 42):

I - o estabelecimento fornecedor deverá:

a) emitir Nota Fiscal em nome do estabelecimento adquirente, na qual,

alem dos demais requisitos, constarão o nome do titular, o

endereço e os números de inscrição,

estadual e no CGC, do estabelecimento em que os produtos serão

entregues, bem como a circunstância de que se destinam a

industrialização;

b) efetuar, nessa Nota Fiscal, o destaque do valor do imposto, se

devido, que será aproveitado como crédito pelo

adquirente, quando admitido;

c) emitir Nota Fiscal, sem destaque do valor do imposto, para

acompanhar o transporte da mercadoria para o estabelecimento

industrializador, onde constarão, além dos demais

requisitos, o número, a série e subsérie, a data

da emissão da Nota Fiscal referida na alínea "a", o nome,

o endereco e os números de inscrição, estadual e

no CGC, do adquirente, por cuja conta e ordem a mercadoria será

industrializada;

II - o estabelecimento encomendante deverá, ressalvado o disposto no parágrafo único:

a) emitir Nota Fiscal relativa a remessa simbólica em nome do

estabelecimento industrializador, sem destaque do imposto, mencionando,

além dos demais requisitos, o número, série e

subsérie e data do documento fiscal emitido nos termos da

alínea "a" do inciso anterior;

b) remeter a Nota Fiscal ao estabelecimento industrializador, que

deverá anexá-la à Nota Fiscal emitida nos termos

da alínea "c" do inciso anterior e efetuar

anotações pertinentes na coluna

"Observações", na linha correspondente ao

lançamento no livro Registro de Entradas;

III - o estabelecimento industrializador deverá:

a) emitir Nota Fiscal na saída do produto industrializado, com

destino ao adquirente, autor da encomenda, na qual, além dos

demais requisitos, constarão o nome, o endereço e os

números de inscrição, estadual e no CGC, do

fornecedor, o número, a serie e subserie e a data da

emissão da Nota Fiscal referida na alínea "c" do inciso

'I, bem como o valor da mercadoria recebida para

industrialização, o valor das mercadorias empregadas e o

total cobrado do autor da encomenda;

b) efetuar, na Nota Fiscal que emitir, o destaque do valor do imposto

sobre o valor total cobrado do autor da encomenda, que será por

este aproveitado como crédito, quando admitido, ressalvada a

aplicação do disposto no Artigo 383.

Parágrafo único - O estabelecimento fornecedor

fica dispensado da emissão da Nota Fiscal de que trata a

alínea "c" do inciso I, desde que:

1 - a saída das mercadorias com destino ao estabelecimento

industrializador seja acompanhada da Nota Fiscal prevista na

alínea "a" do inciso II;

2 - indique, no corpo da Nota Fiscal aludida no item anterior, a data

da efetiva saída das mercadorias com destino ao

industrializador;

3 - observe na Nota Fiscal a que se refere a alínea "a" do

inciso I, a circunstância de que a remessa da mercadoria ao

industrializador foi efetuada com a Nota Fiscal prevista na

alínea "a" do inciso II, mencionando-se, ainda, os seus dados

identificativos.";

XI - Artigo 21 das Disposições Transitórias:

"Artigo 21 - Até 31 de dezembro de 1993 o disposto nos artigos

342, 342-A e 342-C, relativamente às operações que

destinem produtos a pecuária, aplica-se, também, as

remessas com destino a apicultura, aqucultura, avicultura, cunicultura,

ranicultura e a sericicultura (Lei 6.374/89, art. 8.º, XIII e

.§ 4.], c/c o Convênio ICMS-36/92, cláusula

primeira, § 6.º, e Convênio ICMS-148/92,

cláusula primeira, III, "p").";

XII - o Artigo 22 das Disposições Transitórias:

"Artigo 22 - Relativamente aos produtos indicados nos Itens 14 e 15 da

Tabela II do Anexo II deste regulamento fica dispensado, até

31 de dezembro de 1993, o pagamento do imposto diferido nos termos dos

artigos 341, 342, 342-A, 342-B e 342-C deste regulamento e do artigo 10

de suas Disposições Transitórias quando as

operações indicadas nesses dispositivos como o momento do

pagamento do imposto forem isentas ou não tributadas

(Convênios ICMS-36/92, cláusulas terceira e quarta, e

ICMS-148/92, cláusula primeira, III, "p").";

XIII - o Artigo 23 das Disposições Transitórias:

"Artigo 23 - Fica reduzida até 31 de dezembro de 1993 de 100%

(cem por cento) a base de cálculo do imposto incidente na

exportação de farelo de gérmen de milho

classificado no código 2306.90.9900 da Nomenclatura Brasileira

de Mercadorias - Sistema Harmonizado (NBM/SH), em

substituição a redução da base de

cálculo prevista no item 125 do Anexo V deste regulamento

(Convênios ICMS-25/92 e ICMS-148/92, cláusula primeira,

'III, "o").";

XIV - O item 1 da Tabela II do Anexo I:

Saída direta até 31 de dezembro de 1994 de

combustíveis e lubrificantes para o abastecimento de

embarcações ou aeronaves de bandeira nacional que se

destinem ao exterior (Convênios ICMS-84/90, cláusula

Primeira, e ICMS-148/92, cláusula primeira, IV, "b").";

XV - a Nota Única do item 11 da Tabela II do Anexo I:

"Nota Unica - O disposto neste item 11 terá

aplicação até 31 de dezembro de 1994

(Convênio ICMS-148/92, cláusula primeira, IV, "a").";

XVI - a Nota 2 do item 13 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 13 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-148/92,

cláusula primeira, III, "b").";

XVII - a Nota 2 do item 15 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 15 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-148/92,

cláusula primeira, III, "C").";

XVIII - a Nota 2 do item 24 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 24 terá aplicação

até 31 de dezembro de 1995 (Convênio ICMS-148/92,

cláusula primeira, V, "c").";

XIX - a Nota 4 do item 40 da Tabela II do Anexo I.

"NOTA 4 - O disposto neste item 40 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-148/92,

cláusula primeira, III, "I").";

XX - a Nota Única do item 41 da Tabela II do Anexo I:

"Nota Unica - O disposto neste item 41 terá

aplicação até 31 de dezembro de 1993

(Convênio ICMS-148/92, cLáusula primeira, III, "J").";

XXI - o item 42 da Tabela II do Anexo I:

"42 Saida interna ou interestadual até 31 de dezembro de 1994

promovida por estabelecimento produtor de bulbo de cebola certificado

ou fiscalizado, destinado à produção de semente

(Convênio ICMS-58/91 e ICMS-148/92, cLáusula primeira, IV, "c").";

XXII - a Nota Única do item 43 da Tabela II do Anexo I-

"Nota Única - O disposto neste item 43 terá

aplicação até 30 de junho de 1993 (Convênio

ICMS-148/92, cláusula primeira, II, "c").";

XXIII - o item 47 da Tabela II do Anexo I:

"47 Saída interna até 31 de dezembro de 1993 de alevino

girino ou ovo fértil, bem como de sêmen congelado do ou

resfriado ou embrião nao abrangido pela isenção de

que trata o item 1 da Tabela I do Anexo I (Convênios

ICMS-36/92, cláusula terceira c/c a cláusula primeira,

IX, e ICMS-148/92, cláusula primeira, III, "p").";

XXIV - o item 54 da Tabela II do Anexo I: "54 Saída

interna ou interestadual até 31 de dezembro de 1995 de

pós-larva de camarão (Convênios ICMS-12 3/92 e

ICMS-148/92, cláusula primeira, V, "f").";

XXV - a Nota 2 do item 2 da Tabela II do Anexo II:

"Nota 2 - O disposto neste item 2 terá aplicação

até 31 de dezembro de 1995 (Convênio ICMS-148/92,

cláusula primeira; V, "c").";

XXVI - a Nota 3 do item 3 da Tabela II do Anexo II:

"Nota 3 - O disposto neste item 3 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-148/92,

cláusula primeira, III, "n").";

XXVII - o item 4 da Tabela II do Anexo II:

"4.Fica reduzida até 31 de dezembro de 1993 em 33,33% (trinta e

três inteiros e trinta e três centésimos por cento)

- a base de cálculo do imposto incidente na saída de

gás - liquefeito de petróleo para o território do

Estado (Convênios ICMS-112/89 e ICMS-148/92, cláusula

primeira, III, "d").";

XXVIII - o item 6 da Tabela II do Anexo II:

"6 Fica reduzida até 31 de dezembro de 1994, em - 90% (noventa

por cento), a base de cálculo do imposto incidente na

exportação para o exterior de batata-consumo

(Convênios ICMS-94/91 e ICMS-148/92, cláusula primeira,

IV, "e").";

XXIX - o "caput" do item 8 da Tabela II do Anexo II:

"8 Fica reduzida até 31 de dezembro de 1993, de um dos

percentuais abaixo, a base de cálculo do imposto incidente nas

operações com máquinas, aparelhos e equipamentos

industriais, ou com máquinas e implementos agrícolas,

arrolados nos Anexos I e II do Convênio ICMS-52/91, de 26 de

setembro de 1991 (Convênio ICMS-52/91, cláusulas primeira,

segunda e quarta, as duas primeiras com alterações pelo

Convênio ICMS-13/92, e a última na redação

dada pelo Convênio ICMS-87/91, Convênio ICMS-148/92,

cláusula primeira, HI, "m", e alterações nos

anexos pelos Convênios ICMS-90/91, ICMS-8/92, ICMS-45/92 e

ICMS-109/92).";

XXX - o item 10 da Tabela II do Anexo II:

"10 Fica reduzida em 41,67% (quarenta e um inteiros e sessenta e sete

centésimos por cento) a base de cálculo do imposto

incidente nas operações internas com arroz, charque,

farinha de mandioca, feijão, macarrão, mortadela,

salsicha, sardinha enlatada, bem como com ave, coelho ou gado bovino,

suíno, caprino ou ovino em pé e produto

comestível resultante do seu abate, em estado natural, resfriado

ou congelado (Convênio ICMS-83/92).

Nota 1 - Não se exigirá o estorno do crédito previsto no inciso V do artigo 63.

Nota 2 - O disposto neste item 10 terá aplicação

até 30 de junho de 1993 (Convênio ICMS-148/92,

cláusula primeira, II, "a").";

XXXI - a Nota 3 do item 11 da Tabela II do Anexo II:

"Nota 3 - O disposto neste item 11 terá aplicação

até 31 de dezembro de 1995 (Convênio ICMS-148/92,

cláusula primeira, V, "e"). ";

XXXII - a Nota 3 do item 13 da Tabela II do Anexo II:

"Nota 3 - O disposto neste item 13 terá aplicação

até 31 de março de 1993 (Convênio ICMS-148/92,

cláusula primeira, I, "b").";

XXXIII - a Nota 4 do item 14 da Tabela II do Anexo II:

"Nota 4 - O disposto neste item 14 terá aplicação

até 31 de dezembro de 1993 (Convênio ICMS-148/92,

cláusula primeira, III, "p").";

XXXIV - o item 15 da Tabela II do Anexo II:

"15 - Fica reduzida em 25 % (vinte e cinco por cento) a base de

cálculo do imposto incidente nas saídas interestaduais

com produto adiante indicado (Convênio ICMS-36/92,

cláusula segunda, com alteração do Convênio

ICMS-41/92, cláusula segunda, e Convênio ICMS-148/92,

cláusula primeira, III, "p"):

I - milho;

II - farelo ou torta de soja;

III - DL Metionina e seus análogos;

IV - amônia, uréia, sulfato de amônio;

nitrato de amônio, nitrocálcio, MAP (mono-amônio

fosfato), DAP (di-amônio fosfato), cloreto de potássio;

V - adubo, simples ou composto, ou fertilizante.

NOTA 1 - O disposto neste item 15, em relação ao milho,

farelo ou torta de soja, somente se aplica quando o produto for

adquirido por estabelecimento produtor, cooperativa de produtores,

indústria de ração animal ou órgão

estadual de fomento e desenvolvimento agropecuá rio para emprego

na alimentação animal ou na fabrica ção de

ração animal.

NOTA 2 - Não se exigirá o estorno do crédito do

imposto relativo a entrada da mercadoria, bem como o da correspondente

matéria-prima ou material secundário utilizado na sua

fabricação e embalagem e dos serviços tornados

relacionados com essas mercadorias.

NOTA 3 - O disposto neste item 15 terá aplicação até 31 de dezembro de 1993";

XXXV - a Nota 4 do item 1 da Tabela II do Anexo III:

"NOTA 4 - O disposto neste item 1 terá aplicação

até 31 de dezembro de 1993 (Convenio ICMS-148/92,

cláusula primeira, III, "e").";

Artigo 2.º - Ficam acrescentados os dispositivos adiante

enumerados ao Regulamento do Imposto sobre Operações

Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e In termunicipal e de Comunicação - RICMS, aprovado pe

lo Decreto n. 33.118, de 14 de março de 1991:

I - ao § 1° do Artigo 54, o item 9:

"9 - 12% (doze por cento) no fornecimento do alu dido no inciso III do

Artigo 2°, bem como nas saídas de refeições

realizadas por empresas preparadoras de refeições

coletivas, excetuado, em qualquer dessas hipóteses, o

fornecimento ou a saída de bebidas (Lei 8.198, art. 22).";

II - ao item 2 do § 3° do Artigo 64, a alínea

"d":

"d) café torrado moído não descafeinado,

classifica do no código 0901.21.0200 da Nomenclatura Brasileira

de Mercadorias - Sistema Harmonizado (NBM/SH) 10% (dez por cento)

(Convênio ICMS-122/89, cláusula segunda).";

III - ao Artigo 70, o inciso V:

"V - para estabelecimento fornecedor, a título de pagamento de

mercadorias destinadas a revenda adquiri das por estabelecimento

centralizador de aquisição e dis tribuição,

até o limite de 40% (quarenta por cento) do valor total das

compras efetuadas a partir de 1° de janei ro de 1992, quando

acumulado nos termos do inciso I do Artigo 68, na impossibilidade de

transferi-lo nas hipóteses enumeradas nos incisos I e II";

IV - ao Artigo 204, o inciso XII e o § 13:

"XII - Livro de Movimentação de Combustíveis LMC (Ajuste SINIEF-1/92)."

"§ 13 - O Livro de Movimentação de

Combustíveis - LMC, instituído pelo Departamento Nacional

de Com bustíveis - DNC - será escriturado diariamente por

Pos to Revendedor - PR - de combustíveis, observada a

legislação federal específica, sem prejuízo

de eventuais normas complementares expedidas pela Secretaria da Fa

zenda (Ajuste SINIEF-1/92).";

V - à Tabela II do Anexo I, o item 55:

"55 - Saída para o exterior de pasta química de ma deira

classificada nos códigos 4703.19.0000, 4703.21.0000 e

4703.290000 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado (NBM/SH) (Con vênio ICMS-106/92)

NOTA 1 - O disposto neste item 55 substitui o tra tamento

tributário previsto no artigo 52 e no item 353 do Anexo IV

deste regulamento.

NOTA 2 - O disposto neste item 55 terá aplicação até 31 de dezembro de 1994.";

VI - a Tabela II do Anexo II, o item 16:

"16 - Fica reduzida em 91,67% (noventa e um in teiros e sessenta e sete

centesimos por cento) até 31 de dezembro de 1993 a base de

cálculo do imposto inciden te nas operações

internas realizadas com diamantes e es meraldas classificados nas

posições ou códigos 7102, 7103.10.0205 e

710391.0300 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado (NBM/SH) (Con vênio ICMS-155/92).";

Artigo 3.º - Fica incluído no Título III do

Livro II do Regulamento do Imposto sobre Operações

Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e lntermunicipal e de Comunicação - RICMS, o

Capítulo VII, composto dos Artigos 515-A a 515-N, com a seguinte

redação:

"CAPÍTULO VII

Das operações realizadas pela Companhia Nacional de Abastecimento (CONAB)

SEÇÃO I

Da abrangência

Artigo 515-A - A disciplina de que trata este Capítulo aplica-se exclusivamente a estabelecimentos da CONAB, incluidos os núcleos, gerências regionais ou agentes financeiros, que promovam operações relacionadas com a Política de Garantia de Preços Minimos (PGPM) (Convênio ICMS-162/92, cláusula primeira, § 1.º), doravante designados "CONAB/PGPM".

SEÇÃO II

Da Inscrição na Cadastro de Contribuintes do Imposto

Artigo 515-B - A CONAB/PGPM terá inscrição

única no Cadastro de Contribuintes do ICMS, no Município

de São Paulo, cujo número será utilizado pelos

demais estabelecimentos, situados neste Estado (Lei 6.374/89, art. 16,

.§ 4.°, 59 e 67, § 1.º, e Convênio

ICMS-162/92, cláusulas segunda e terceira).

Parágrafo único - Incumbe ao estabelecimento

inscrito nos termos deste artigo a centralização da

escrituração dos livros fiscais e do recolhimento do

imposto correspondente as operações realizadas pelos

demais estabelecimentos da CONAB/PGPM existentes no território

do Estado.

SEÇÃO III

Dos Documentos Fiscais

Artigo 515-C - Na movimentação de mercadorias a

CONAB/PGPM utilizará Nota Fiscal de série única,

no mínimo, em 9(nove) vias, com a destinação

abaixo indicada, observado, ainda, o que dispõe o §

1.º do Artigo 190 (Lei 6.374/89, art. 67, § 1.º, e

Convênio ICMS-162/92, cláusula sétima):

I - 1.ª via - destinatário;

II - 2.ª via - fisco de destino;

III - 3.ª via - fisco de origem;

IV - 4.ª via - CONAB - processamento;

V - 5.ª via - seguradora;

VI - 6.ª via - emitente-escrituração;

VII - 7.ª via - armazém de destino;

VIII - 8.ª via - depositário;

IX - 9.ª via - agência operadora.

Artigo 515-D - Nas aquisições efetuadas de

produtores ou de cooperativa de produtores, em

substituição à Nota Fiscal de Entrada, o

estabelecimento da CONAB/ PGPM poderá emitir o documento

Aquisição do Governo Federal-AGF, que conterá as

indicações fiscais necessárias a perfeita

identificação da operação, com, no

mínimo 8 (oito) vias e com a seguinte destinação

(Lei 6.374/89, art. 67, § 1.º, e Convênio ICMS-162/92,

cláusulas oitava e décima primeira):

I - 2.ª via - repartição fiscal local;

II - 4.ª via - fornecedor;

III - 5.ª via - emitente;

IV - 7.ª via - estabelecimento centralizador;

V - 8.ª via - armazém, para registro;

VI - as demais vias, para uso interno da CONAB.

Parágrafo único - A confecção de

impressos do documento Aquisição do Governo Federal-AFG

para utilização nos termos deste artigo deverá ser

autorizada pelo Fisco, nos termos do Artigo 534, admitida a

confecção em jogos soltos.

Artigo 515-E - Fica dispensada a emissãso de Nota Fiscal

de Produtor na hipótese de transmissão de propriedade da

mercadoria á CONAB/PGPM (Lei 6.374/89, art. 67, § 1°,

e Convênio ICMS-162/92, cláusula nona).

Artigo 515-F - Tratando-se de mercadoria depositada em

armazém geral, será considerada como documento

hábil, para efeito de registro por parte depositário, a

8.ª via do AGF, devendo ser anotado pelo armazém, no

documento que acobertou a entrada da mercadoria, a

observação "Mercadoria transferida para a CONAB/PGPM

conforme AGF n.° de//", anexando a 8.ª via deste documento

àquele e conservando-se ambos pelo prazo previsto no Artigo 193

(Convênio ICMS-162/92, cláusula décima).

§ 1.º - A retenção da 8.ª via da

Nota Fiscal por parte do armazém implica dispensa da

emissão de Nota Fiscal para devolução

simbólica nas hipóteses previstas nos seguintes

dispositivos deste regulamento:

1 - § 1.° do artigo 439;

2 - item 2 do § 2.° do Artigo 441;

3 - § 1.° do artigo 447;

4 - item 1 do § 1.° do Artigo 449.

§ 2.º - Quando o destinatário da mercadoria for

estabelecimento da CONAB/PGPM ou de seus agentes, a

retenção da 7.ª via da Nota Fiscal ou da 8.ª

via do AGF pelo armazém de destino implica dispensa da

emissão de Nota Fiscal para remessa simbólica nas

hipóteses previstas nos seguintes dispositivos deste

regulamento:

1 - item 2 § 2.° do artigo 443;

2 - § 1.° do artigo 445;

3 - § 4.° do artigo 447;

4 - § 4.° do artigo 449.

SEÇÃO IV

Da Escrita Fiscal

Artigo 515-G - A centralização da escrita fiscal

pelo estabelecimento referido no parágrafo único do

artigo 515-B obedecerá às seguintes

disposições (Lei 6.374/89, art. 67, § 1.°, e

Convênio ICMS-162/92, cláusulas terceira, quarta e

quinta):

I - serão adotados os seguintes livros fiscais:

a) Registro de Entradas, modelo 1-A;

b) Registro de Saídas, modelo 2-A;

c) Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, modelo 6;

d) Registro de Apuração do ICMS, modelo 9;

II - os livros Registro de Controle da Produção e

do Estoque e Registro de Inventário serão

substituídos pelo Demonstrativo de Estoque-DES, emitido

mensalmente, por estabelecimento da CONAB/PGPM;

III - no 1.° (primeiro) dia útil do mes subsequente

ao da ocorrência dos atos geradores, os estabelecimentos da

CONAB/PGPM elaborarão demonstrativo denominado Boletim de

Remessa de Documento - BRD, no qual será registrado, segundo a

natureza da transação, os resumos das

operações de entradas e de saídas realizadas;

IV - juntar-se-a ao aludido boletim os documentos correspondentes as operações realizadas;

V - o estabelecimento centralizador escriturará o boletim

até o dia 9 (nove) do mês subsequente ao da

realização das operações.

Parágrafo único - Até o último dia

de cada mês o estabelecimento centralizador da escrita fiscal da

CONAB /PGPM remeterá à repartição fiscal a

que estiver vinculado um resumo do Demonstrativo de Estoque-DES,

emitido no mês anterior.

SEÇÃO V

Dos Momentos para Lançamento do Imposto, da Forma e do Prazo de seu Recolhimento

Artigo 515-H - Na saída interna promovida por produtor

agropecuário com destino a estabelecimentos da CONAB/PGPM, bem

como nas transferências internas realizadas entre estes

estabelecimentos, o lançamento do imposto incidente fica

diferido para o momento em que ocorrer a saída subsequente da

mercadoria, esteja esta sujeita ou não ao pagamento do imposto

(Lei 6.374/89, art. 8.°, I e § 4.°, e Convênio

ICMS-162/92, cláusula décima segunda).

§ 1.º - A base de cálculo do imposto será

o valor minimo fixado pelo Governo Federal, vigente na data da saida

promovida pela CONAB/PGPM, salvo se o valor da operação

for maior, hipótese em que sobre este valor será

calculado o imposto.

§ 2.º - Além de outras hipóteses

indicadas na legislação, encerra a fase de diferimento a

inexistência, por qualquer motivo, de operação

posterior.

§ 3.º - O imposto diferido será também

recolhido, em relação ao estoque existente nos dias 30 de

junho e 31 de dezembro de cada ano na hipótese de que ainda

não tenha havido o pagamento nos termos deste parágrafo.

§ 4.º - Relativamente ao disposto nos § 2.° e

3°, o imposto sera calculado sobre o preco minimo fixado pelo lo

Governo Federal, vigente por ocasião do evento, devendo ser

recolhido mediante guia de recolhimentos especiais.

§ 5.º- O imposto recolhido nos termos do §

3.° será lançado como crédito no livro fiscal

próprio, não dispensando o lançamento a

débito quando da efetiva saida da mercadoria.

Artigo 515-l - Na transferência de mercadorias para

estabelecimento da CONAB/PGPM situado em outro Estado,

adotar-se-á, como base de cálculo, o preço

mínimo fixado pelo Governo Federal que estiver em vigor por

ocasião da saída, acrescido dos valores do frete e do

seguro e demais despesas acessórias (Convênio ICMS-162/92,

cláusula decima quarta).

Artigo 515-J - O imposto devido pela CONAB/PGPM será

recolhido, sem atualização monetaria, até o

9.° dia do mês subsequente ao da ocorrência dos fatos

geradores res, do encerramento do diferimento, inclusive na

hipótese prevista no § 2.° do artigo 515-H, ou das

datas previstas no § 3.° desse artigo, ou até o dia 20

do mesmo mês, com atualização monetária e

sem acréscimos legais (lei 6.374/89, arts. 59, 97, "caput", e

109, e Convênio ICMS-162/92, cláusula decima terceira).

Artigo 515-L - O-estabelecimento centralizador da escrita fiscal

apresentará a guia de informação do imposto to

apurado até o dia 20 do mês subsequente ao da

ocorrência das operações (Lei 6.374/89, art. 56 e

Convênio ICMS-162/92, cláusula sexta).

SEÇÃO VI

Das Demais Disposições

Artigo 515-M - A CONAB/PGPM declarará, na forma prevista

neste regulamento, os dados informativos necessários a

apuração dos índices de participação

dos Municípios no produto da arrecadação do

imposto (Convênio ICMS-162/92, cláusula sexta).

Artigo 515-N - Até 30 de junho de 1993, fica facultada a

CONAB/PGPM a utilização dos impressos de documentos

fiscais confeccionados em nome da Companhia de Financiamento da

Produção, mediante aposição de carimbo ou

impressão com a nova denominação (Convênio

ICMS-162/92, cláusula décima quinta).".

Artigo 4.º - Ficam incluidos no Anexo X do Regulamento do

Imposto sobre Operações Relativas a

Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e lntermunicipal e de Comunicação - RICMS, aprovado pelo

Decreto n. 33.118, de 14 de março de 1991, os seguintes

livros, documentos ou impressos fiscais, cujos modelos são

publicados em anexo:

I - Livro Movimentação de Combustíveis -

LMC, instituído pela Portaria n.° 25, de 1.° de outubro

de 1990, do Departamento Nacional de Combustíveis - DNC;

II - Documento Aquisição do Governo Federal AGF,

III - Demonstrativo de Estoque - DES;

IV - Boletim de Remessa de Documento - BRD."

Artigo 5.º - A Seção II do Capitulo VI do

Título I do Livro II do Regulamento do Imposto sobre

Operações Relativas a Circulação de

Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e lntermunicipal e de Comunicacao - RICMS,

aprovado pelo Decreto n. 33.118, de 14 de março de 1991,

passa a denominar-se "Da Remessa para Industrialização".

Artigo 6.º - Ficam revogados os seguintes dispositivos do

Regulamento do Imposto sobre Operações Relativas a

Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e lntermunicipal e de Comunicação - RICMS, aprovado pelo

Decreto n. 33.118, de 14 de março de 1991:

I - o Artigo 7.° das Disposições Transitórias;

II - os incisos IV e XI do item 48 da Tabela II do Anexo I (Convênio ICMS-135/92);

III - o inciso I do item 51 da Tabela II do Anexo I (Convênio ICMS-138/92).

Artigo 7.º - Ficam aprovados os Protocolos ICMS-48/92 e

ICMS-49/92, celebrados em Brasília, DF, em 15 de dezembro de

1992, cujos textos, publicados no Diário Oficial da União

de 24 de dezembro de 1992, são republicados em anexo a este

decreto.

Parágrafo único - A aplicação do Protocolo ICMS-48/92 referido neste artigo independe de outro ato deste Estado.

Artigo 8.º - Este decreto entrará em vigor na data de

sua publicação, retroagindo seus efeitos a 1° de

janeiro de 1993, exceto em relação aos dispositivos

adiante enumeradas merados, cujos efeitos ocorrerão a partir das

datas indicadas:

I - 16 de dezembro de 1992, o inciso I do Artigo 2°;

II - 5 de janeiro de 1993, os incisos VI e VII do Artigo 2.°;

III - 1.° de fevereiro de 1993, os incisos VI, VII,

VIII, IX e X do artigo 1.°, o Artigo 5.º e o

inciso I do Artigo 6.°

IV - de publicação deste decreto, os incisos II,

III, IV, V e XXXII do Artigo 1.°,os incisos II e III do Artigo

2° e os incisos II e III do Artigo 6.°.

Palácio dos Bandeirantes, 19 de janeiro de 1993

LUIZ ANTONIO FLEURY FILHO

Eduardo Maia de Castro Ferraz, Secretário da Fazenda

Cláudio Ferraz de Alvarenga, Secretário do Governo

PROTOCOLO ICMS 48/92

Dispõe sobre a adesão do Distrito Federal ao Protocolo

ICMS 31/ 92, de 30 de julho de 1992. que trata da substituicao

tributária nasoperações com tintas em geral.

Os Estados de Mato Grosso, Mato Grosso do Sul, Minas Gerais,

Paraná, Rio de Janeiro, Rio Grande do Sul, Santa Catarina,

São Paulo e o Distrito Federal, neste ato representados pelos

respectivos Secretários de Fazenda, Economia ou Finanças,

reunidos em Brasilia, DF, no dia 15 de dezembro de 1992, resolvem

celebrar o seguinte

PROTOCOLO

Cláusula primeira - Ficam estendidas ao Distrito Federal as

disposições do Protocolo ICMS 31/92, de 30 de julho de

1992, que trata da substituição tributária com

tintas em geral, relativamente as mercadorias remetidas para

contribuintes situados em seu território.

Cláusula segunda - Este Protocolo entra em vigor na data de sua

publicação no Diário Oficial da União,

produzindo efeitos a partir de 10 de Janeiro de 1993.

Brasilia,DF, 15 de dezembro de 1992.

Distrito Federal - Everardo de Almeida Maciel; Mato Grosso - Bumberto

Camilo Rodovalho; Mato Grosso do Sul - José Antonio

Felício; Minas Gerais - Roberto Lúcio Rocha Brantt

Paraná - Beron Arzua; Rio de Janeiro - Cibllis da Rocha Viana;

Rio Grande do Sul - Orion Barter Cabral;Santa Catarina - Luiz Fernando

Verdine Salomon; São Paulo Eduardo Mala de Castro Ferras.

PROTOCOLO ICMS 49/92

Dispõe sobre a adesão do Distrito Federal ao Protocolo ICMS 11/91. de 21.05.91.

Os Estados do Acre, Amapá, Bahia, Espírito Santo, Mato

Grosso, Mato Grosso do Sul, Minas Gerais Paraná, Para, Rio

Grande do Sul, Rio de Janeiro, Santa Catarina,São Paulo e o

Distrito Federal, ato representados pelos respectivos

Secretários de Fazenda,Finanças e Economia reunidos em

Brasilia,DF, no dia 15 de dezembro de 1992, resolvem celebrar o

seguinte

PROTOCOLO

Cláusula primeira - Ficam estendidas ao Distrito Federal as

disposições previstas no Protocolo ICMS 11/91, de 21 de

maio de 1991, e alterações.

Cláusula segunda - Este Protocolo entra em vigor na data de sua

publicação no Diário Oficial da União,

produzindo efeitos a partir de 10 de janeiro de 1993.

Brasilia,DF, 15 de dezembro de 1992.

Acre - George Teixeira Pinheiro; Bahia - Rodolpho Tourinho Neto

Dístrito Federal - Everardo de Almeída Maciel;

Espírito Santo - Sér gio do Amaral Vergueíro; Mato

Grosso - Umberto Camílo Rodovalho; Mato Grosso do Sul -

José Antônio Felício; Minas Gerais - Roberto Lucio

Rocha Brant; Paraná - Heron Arzua; Pará - Roberto da

Costa Ferreira; Rio Grande do Sul - Orion Herter Cabral; Rio de Janeiro

- Ci bilis da Rocha Viana; Santa Catarina - Luiz Fernando

Verdíne Salomon; São Paulo - Eduardo Maía de

Castro Ferraz; Anapá - Janary Carvão Nunes.

São Paulo, 5 de janeiro de 1993.

Ofíclo GS/CAT n.° 12/93

Senhor Governador,

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de decreto que introduz alterações na legislagao do

Imposto sobre Operações Relativas a

Circulação de Mercadorias e sobre

Prestações de Serviço de Transporte Interestadual

e Intermunicipal e de Comunicação.

As alterações em questão ocorrem, basicamente, para adequar o

mencionado regulamento às disposições dos Convênios

ICMS-135/92, ICMS138/92, ICMS-145/92, ICMS-146/92, ICMS-148/92,

ICMS-153/92, ICMS-155/92. ICMS-159/92 e ICMS-162/92. celebrados em

Brasília, DF, em 15 de dezembro de 1992, Já ratificados

por Vossa Excelência

Apresento, assim, resumidas explicações sobre os dispositivos que compõem a minuta anexa.

O artigo 1.° altera a redação de diversos

dispositivos do Regulamento do Imposto sobre Operações

Relativas a Circulação de Mercadorias e sobre

Prestações de Serviço de Transporte Interestadual

e Intermunicipal e de Comunicação, como segue

1 - o inciso I modifica a redação do item 1 do §

3.° do artigo 64, adiando para 1.° de janeiro de 1994 a

elevação do percentual aplicável sobre o

preço FOB para efeito de estorno de crédito na

exportação de café solúvel, extrato,

essência ou concentrado de café, de 7% para 9%;

2 - o inciso II da nova redação ao inciso V do artigo

71, que estabelece os requisitos que deverão constar na Nota

Fiscal de transferência de crédito acumulado, para incluir

nessa exigência a hipótese de transferência expressa

no inciso V do artigo 70, que esta sendo acrescentado ao Regulamento

pelo inciso III do artigo 29 desta proposta, consoante comentado a

seguir;

3 - o inciso III, do mesmo modo que o anterior, altera o "caput" do

artigo 75, para adaptá-lo à inclusão do inciso V

ao artigo 70;

4 - o inciso IV modifica o artigo 76, com o intuito de estender a

possibilidade de utilização de crédito acumulado

para o pagamento de imposto exigível por guia de recolhimentos

especiais á hipótese de acumulação prevista

no inciso I do artigo 68, qual seja, a diferença de

alíquotas entre a entrada e saída de mercadorias. A nova

disposição, porém, restringe-se as

diferenças decorrentes de importação de

mercadorias. Anteriormente o artigo modificado só atingia o

crédito acumulado decorrente de exportações

efetuadas com nãoincidência ou redução de

base de cálculo, em que o crédito e mantido;

5 - o inciso V dá nova redação ao artigo 279-B,

para fixar em 1.° de abril de 1993 o término da

redução de base de cálculo conferida aos

veículos automotores em função do acordo celebrado

com a indústria automobilística;

6 - o inciso VI altera o artigo 382, para o fim de estender às

operações interestaduais a suspensão do pagamento

do ICMS nas remessas para industrialização por encomenda,

excetuando as operações interestaduais com sucata de

metais e produtos primários, a não ser que haja regime

especial;

7 - o incisos VII, VIII e IX modificam, respectivamente, o "caput" do

artigo 383, o inciso II do artigo 384 e a alinea "d" do inciso II do

artigo 385, para adequá-los a nova redação do

artigo 382 acima comentado;

8 - o inciso X altera o artigo 386, para, igualmente, adequar a nova

redação do artigo 382 e para instituir a

obrigação do encomendante de emitir Nota Fiscal de

remessa simbólica nas chamadas "operações

triangulares", prevendo, ainda, hipótese de dispensa da

emissão desse documento fiscal, mediante observância de

outras regras de controle,

9 - o inciso XI modifica o artigo 21 das Disposições

Transitórias, com a finalidade de prorrogar até 31 de

dezembro de 1993 o diferimento para as operações que

destinem insumos a apicultura, aqüicultura, avicultura,

cunicultura, ranicultura e sericicultura;

10 - o inciso XII dá nova redação ao artigo 22

das Disposições Transitórias, que trata da

dispensa do pagamento do imposto diferido em relação a

insumos agropecuários indicados nos itens 14 e 15 da Tabela II

do Anexo II, adiando para 31 de dezembro de 1993 o vencimento do

benefício;

11 - o inciso XIII modifica o artigo 23 das Disposições

Transitórias, prorrogando até 31 de dezembro de 1993 a

redução de base de cálculo diferenciada para as

exportações de farelo de gérmen de milho (produto

semielaborado), em substituição à prevista no

Anexo IV do Regulamento;

12 - o inciso XIV, mudando o teor do item 1 da Tabela II do Anexo I,

altera para 31 de dezembro de 1994 o termo final da

isenção conferida às saídas de

combustíveis e lubrificantes para abastecimento de

embarcações ou aeronaves de bandeira nacional que se

destinem ao exterior;

13 - o inciso XV altera a Nota Única do item 11 da Tabela II

do Anexo I, postergando para 31 de dezembro de 1994 o vencimento da

isenção na saída de embarcação

construída no país e o fornecimento de partes e

peças para conserto e reparo;

14 - o inciso XVI, modificando a redação da Nota 2 do

item 13 da Tabela II do Anexo I, prorroga até 31 de dezembro de

1993 a isenção concedida ás saídas de

cartões de Natal e respectivos envelopes produzidos por

encomenda da Legião Brasileira de Assistência - LBA, bem

como às saídas promovidas pela entidade encomendante;

15 - o inciso XVII introduz alteração na Nota 2 do item

15 da Tabela II do Anexo I, fixando no dia 31 de dezembro de 1993 o

vencimento da isenção para as saídas de

veículos, máquinas e equipamentos para emprego em

programas de combate às drogas de abuso;

16 - o inciso XVIII da nova redação à Nota 2 do

item 24 da Tabela II do Anexo I, prorrogando ate 31 de dezembro de

1995 o beneficio consistente na isenção para as

saídas internas de pescado, exceto adoque, crustáceo,

molusco, bacalhau, merluza. pirarucu e salmão;

17 - O inciso XIX, alterando a Nota 4 do item 40 da Tabela II do Anexo

I, muda para 31 de dezembro de 1993 o termo final da

isenção para as saídas de veículos

adquiridos por pessoa portadora de deficiência física,

desde que com adaptação e características pessoais

indispensáveis ao uso daquele adquirente;

18 - O inciso XX altera a Nota Única do item 41 da Tabela II

do Anexo I, para estabelecer que a isenção para as

importações de remédios pela APAE

Associação de Pais e Amigos de Excepcionais

vigorará até 31 de dezembro de 1993;

19 - O inciso XXI modifica o item 42 da Tabela II do Anexo I,

prorrogando para 31 de dezembro de 1994 a isenção

concedida às saídas promovidas pelo produtor de bulbos de

cebola;

20 - o inciso XXII, alterando a Nota Única do item 43 da Tabela

.II do Anexo I, prorroga até 30 de junho de 1993 a

isenção para a importação de

máquinas, aparelhos e equipamentos para tecelagem de fibras de

sisal, destinadas ao ativo imobilizado da empresa que industrialize

esse produto,

21 - o inciso XXIII, modificando o item 47 da Tabela II do Anexo I,

posterga para 31 de dezembro de 1993 a isenção na

saída de alevino, girino ou ovo fértil, bem como de

sêmen congelado ou resfriado ou embrião de gado não

bovino, eis que em relação a este há dispositivo

específico que concede a isenção por tempo

indeterminado,

22 - o inciso XXIV altera o item 54 da Tabela II do Anexo I,

prorrogando até 31 de dezembro de 1995 a isenção

nas saídas de pós-larva de camarão;

23 - o inciso XXV dá nova redação à Nota 2

do item 2 da Tabela II do Anexo II, estabelecendo que a

redução de base de cálculo nas saídas

interestaduais de pescados vigorará até 31 de dezembro de

1995;

24 - o inciso XXVI, alterando a Nota 3 do item 3 da Tabela II do Anexo

II, prorroga até 31 de dezembro de 1993 o favor fiscal

consistente na redução de base de cálculo nas

operações com aeronaves, partes, peças e

acessórios, de maneira que a carga tributária seja

equivalente a 4%;

25 - o inciso XXVII, dando nova redação ao item 4 da

Tabela II do Anexo II, prorroga até 31 de dezembro de 1993 a

redução de base de cálculo nas saídas

internas de gás liquefeito de petróleo;

26 - o inciso XXVIII modifica o item 6 da Tabela II do Anexo II,

prorrogando até 31 de dezembro de 1994 a redução

de base de cálculo nas exportações de batata

consumo.

27 - o inciso XXIX altera o "caput" do item 8 da Tabela II do Anexo

II, para fixar em 31 de dezembro de 1993 o termo final da

redução de base de cálculo conferida às

operações com máquinas, aparelhos e equipamentos

industriais e implementos agrícolas,

28 - o inciso XXX, alterando o item 10 da Tabela II do Anexo II, cuida

de estender até 30 de junho de 1993 a redução de

base de cálculo dos produtos que compõem a cesta

básica para uma tributação efetiva de 7%.

acrescentando a relação de produtos que a compõem

o macarrão, a mortadela, a salsicha e a sardinha enlatada;

29 - o inciso XXXI dá nova redação à Nota

3 do item 11 da Tabela II do Anexo II, prorrogando até 31 de

dezembro de 1995 a redução de base de cálculo nas

prestações de serviço de transporte de leite cru;

30 - o inciso XXXII modifica a Nota 3 do item 13 da Tabela II do

Anexo II, alterando para 31 de março de 1993 o vencimento da

redução de base de cálculo nas

operações com caminhões, tratores e ônibus,

decorrente do acordo celebrado com o setor automotivo;

31 - o inciso XXXIII altera a Nota 4 do item 14 da Tabela II do Anexo

II, prorrogando até 31 de dezembro de 1993 a

redução de base de cálculo nas saídas

interestaduais com insumos agropecuários;

32 - o inciso XXXIV, dando nova redação ao item 15 da

Tabela II do Anexo II, prorroga até 31 de dezembro de 1993 a

redução de base de cálculo nas saídas

interestaduais de milho, farelo ou torta de soja, adubos e

fertilizantes, além de introduzir nota, esclarecendo que o

benefício, em relação aos três primeiros

produtos, somente se aplica quando destinados a compor a

ração animal;

33 - o inciso XXXV dá nova redação à Nota

4 do item 1 da Tabela II do Anexo III. para prorrogar até 31 de

dezembro de 1993 as disposições que permitem o

aproveitamento dos valores pagos a título de direitos autorais,

artisticos e conexos como crédito do imposto; 34 - o inciso XXXVI modifica a redação dos itens 11 a 14

do Anexo IV, prorrogando até 31 de dezembro de 1993 a

redução da base de cálculo nas

exportações de pescados (produtos semi-elaborados);

35 - o inciso XXXVII altera o item 16 do Anexo IV, para efeito de

prorrogar até 31 de dezembro de 1993 a redução de

base de cálculo nas exportações de moluscos

{produto semi-elaborado);

36 - o inciso XXXVIII, alterando os subitens 59.1 e 59.2 do Anexo IV,

prorroga até 31 de dezembro de 1993 a redução de

base de cálculo de 50% conferida as exportações de

farinha de milho e farinha pré-cozida de milho (semielaborados);

37 - o inciso XXXIX. dando nova redação ao item 60 do

Anexo IV, posterga para 31 de dezembro de 1993 a redução

de base de cálculo de 77% para as exportações de

grumos e sêmolas e de 50% para "pellets" de milho

(semi-elaborados);

38 - o inciso XL, da mesma forma que os precedentes, altera os subitens

61.1, 61.2 e 61.3 do Anexo IV, para prorrogar até 31 de dezembro

de 1993 a redução de base de cálculo em 50% nas

exportações de grãos e germe de milho

(semi-elaborados);

39 - o inciso XLI, na esteira dos itens anteriores, modifica o subitem

65.1 do Anexo IV, prorrogando até 31 de dezembro de 1993 a

redução de base de cálculo de 50% para as

exportações de amido de milho (semi-elaborado);

40 - o inciso XLII, altera os itens 302 e 303 do Anexo IV, para

prorrogar até 31 de dezembro de 1993 a redução de

base de cálculo para 15,39% nas exportações de

terebintina e colofônia, em substituição a prevista

no Anexo IV;

41 " o inciso XLIII, altera o item 410 do Anexo IV para excluir do

mesmo as granalhas e as microgranalhas de aço, que passam a ter

um tratamento tributário diferenciado, consoante comentado

adiante;

42 - o inciso XLIV modifica o item 11 da Tabela II do Anexo IX, para

incluir o Distrito Federal na relação alusiva à

sistemática de substituição tributária em

operações com cerveja, chope, água e gelo, a

partir de 15.1.93, por disposição do Protocolo

ICMS-49/92, de 15 de dezembro de 1992.

0 artigo 29 acrescenta dispositivos ao Regulamento do Imposto sobre

Operações Relativas a Circulação de

Mercadorias e sobre Prestações de Serviço de

Transporte Interestadual e Intermunicipal e de

Comunicação, na seguinte conformidade:

1 - o inciso I introduz o item 9 ao § 1.º do artigo 54,

para estabelecer uma alíquota de 12% para o fornecimento de

alimentação em bares, restaurantes e similares, bem como

nas saídas de refeições promovidas por empresas

preparadoras de refeições coletivas, com

exceção, em ambos os casos de bebidas;

2 - o inciso II inclui ao item 2 do § 3.º do artigo 64, a

alínea "d", com a finalidade de permitir ao exportador de

café moído não descafeinado aplicar percentual

fixo sobre o valor FOB, para fins de estorno de crédito fiscal,

a exemplo do que já é feito em relação ao

café solúvel, ao extrato à essência e ao

concentrado de café;

3 - o inciso III, conforme já exposto no item 2 do artigo

1.º, acrescenta o inciso V ao artigo 70, criando nova modalidade

de transferência de crédito acumulado, consistente no

pagamento a fornecedor de mercadorias destinadas a revenda por

estabelecimento centralizador de aquisição e

distribuição, Smitado a 40% do valor das compras, desde

que esse crédito não possa ser transferido para

estabelecimento da mesma empresa ou de empresa interdependente;

4 - o inciso IV introduz o inciso XII e o § 13 no artigo 204,

adotando. como livro fiscal, o Livro de Movimentação de

Combustíveis, instituido pelo Departamento Nacional de

Combustiveis - DNC;

5 - o inciso V inclui o item 55 a Tabela II do Anexo I, isentando do

ICMS as exportações de pastas químicas de madeira

(semi-elaborados) até 31 de dezembro de 1994. com a consequente

obrigação de estorno dos créditos fiscais;

6 - o inciso VI inclui o item 16 na Tabela II do Anexo II, para

reduzir em 91,67% a base de cálculo das operações

internas com diamantes e esmeraldas;

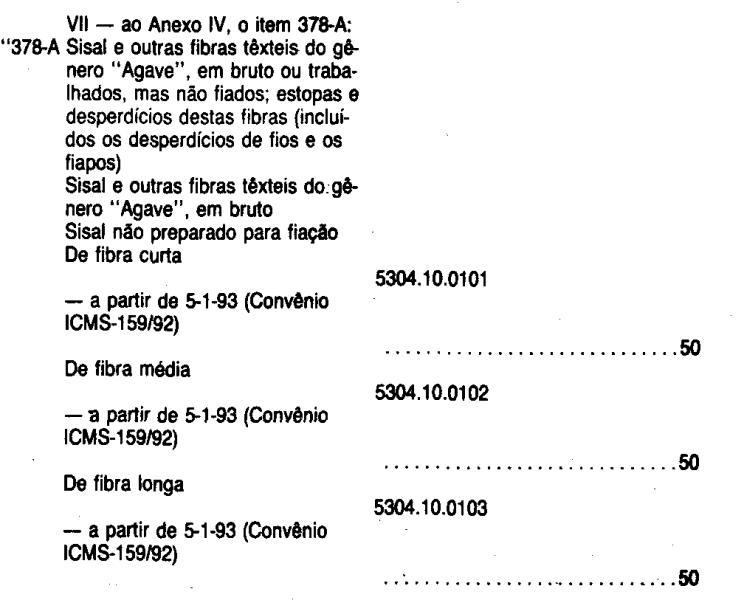

7 - o inciso VII introduz o item 378-A ao Anexo IV, para conceder

redução da base de cálculo do imposto nas

exportações de fibras de sisal;

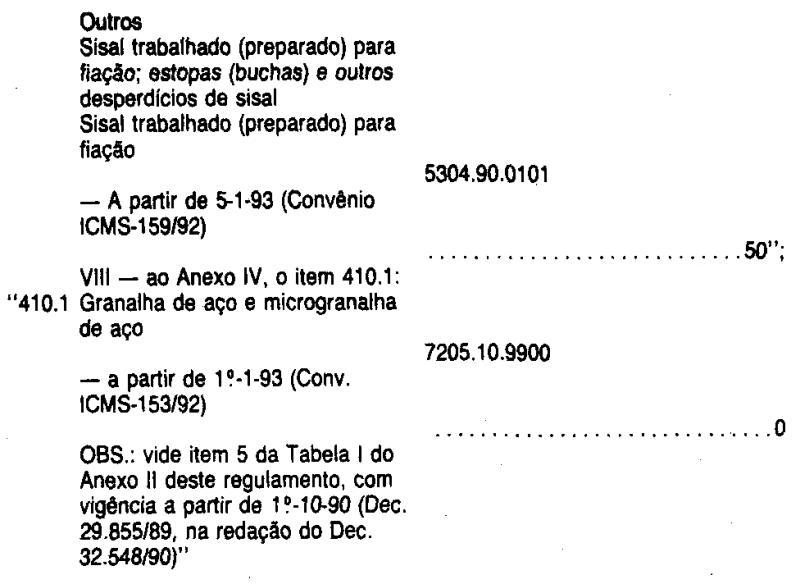

6 - o inciso VIII, em complemento à alteração

explicitada no Item 41 supra, acrescenta o item 410.1 ao Anexo (V, para

reduzir em 100% a base de cálculo nas exportações

de granalha e microgranalha de aço.

O artigo 3.º incluí o Capítulo VII ao Título

.III do Livro II do já mencionado Regulamento do ICMS, composto

dos artigos 515-A a 515-N, para estabelecer regime especial para as

operações realizadas pela Companhia Nacional de

Abastecimento - CONAB, vinculadas à Política de Garantia

de Pregos Mínimos.

O artigo 4.º, inclui no Anexo X o modelo do Livro de

Movimentação de Combustiveis - LMC e documentos

relacionados com o regime especial concedido à CONAB.

O artigo 5.º altera a denominação da

Seção II do Capítulo VI do Títuto I do

Livro II, em face das alterações efetuadas nos artigos

382 a 386, conforme incisos VI a X do artigo 1.º desta

proposição, passando aquela seção a

disciplinar não só as remessas para

industrialização neste Estado como, também, em

outra unidade da Federação.

0 artigo 6.º revoga dispositivos a seguir do Regulamento do ICMS

incompatíveis com as modificações introduzidas por

esta minuta, a saber

1 - o artigo 7.º das Disposições

Transitórias, em decorrência da nova redação

aos artigos 382 a 386, por meio do artigo 29 desta minuta, passando a

suspensão do pagamento do imposto nas remessas para

industrialização, tanto neste quanto em outro Estado, a

ser disciplinada na mesma seção, em benefício da

didática;

2 - os incisos IV e XI do item 48 da Tabela II do Anexo I, para

retirar da lista das máquinas para trabalhar rocha beneficiadas

com a isenção do imposto na importação. em

razão de existência de produtos similares em nosso pais,

condição indispensável para a concessão do

benefício;

3 - o inciso I do item 51 da Tabela II do Anexo I, pelo mesmo motivo

apontado no item precedente de existência de produto similar em

nosso pais, para excluir produto da lista das máquinas para

trabalhar madeira beneficiadas com isenção na

importação.

O artigo 7.º aprova os Protocolos ICMS-48 e ICMS-49/92, celebrados

em Brasília em 15 de dezembro de 1992, sendo que por meio do

primeiro o Distrito Federal adere ao Protocolo ICMS-31/92, que

instituiu o regime de substituição tributdria nas

remessas de São Paulo para o Mato Grosso do Sul de tintas e

outros materiais de construção, para que, em seu favor,

seja igualmente retido o imposto pelo remetente, enquanto que pelo

segundo, há adesão, também do Distrito Federal ao

Protocolo ICMS-11/92. celebrado entre vários Estados,

instituindo o regime de substituição tributária

nas operações realizadas entre contribuintes neles

localizados com cerveja, inclusive chope, refrigerante, água

mineral e gelo.

O artigo 69, por derradeiro, trata da vigência dos mencionados dispositivos.

Com estas justificativas e propondo a edição de decreto

conforme a minuta oferecida, aproveito o ensejo para reiterar-fhe meus

protestos de estima e alta consideração.

Cláudio Cintrão Forghieri

Secretário Adjunto

Respondendo pelo Expediente na Secretaria da Fazenda

Excelentíssimo Senhor

Doutor LUIZ ANTONIO FLEURY FILHO

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes

Nesta

DECRETO N. 36.453, DE 19 DE JANEIRO DE 1993

Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte lnterestadual e Intermunicipal e de Comunicação, aprova os protocolos que especifica e dá providências correlatas

Retificações do D.O. de 20-1-93

Artigo 1.º - ...

XI - artigo 21 das Disposições Transitórias:

"Artigo 21 - Até 31 de dezembro ... onde se lê: a

apicultura, aqucultura, avicultura, ... leia-se: a apicultura,

aquicultura, avicultura, ...

XIII - o artigo 23 das Disposições Transitórias:

"Artigo 23 - Fica reduzido ...

onde se lê: no item 125 do Anexo V deste regulamen to ...

leia-se: no item 125 do Anexo IV deste regulamento ...

XIV - o item 1 da Tabela II do Anexo I:

onde se lê: Saida direta até 31 de dezembro de 1994 de ...

leia-se: "1 Saída direta ate 31 de dezembro de 1994 de ...

Artigo 2.º - Ficam acrescentados ...

I - ao § 1.° do artigo 54, o item 9:

onde se lê: "9 - 12% (doze por cento) no forneci mento do aludido ...

leia-se: "9 - 12% (doze por cento) no fornecimento aludido ...

Artigo 3.º - Fica ...

Seção III

Dos Documentos Fiscais

Parágrafo único - A confecção ...

onde se lê: documento Aquisição do Governo Fede ral - AFG para ...

leia-se: documento Aquisição do Governo Federal AGF para ...

Artigo 515-F - Tratando-se ...

onde se lê: a CONAB/PGPM conforme AGF n.° de //", anexando ...

leia-se: a CONAB/PGPM conforme AGF n.° ... de .../ .../ ...", anexando ...

DECRETO N. 36.453, DE 19 DE JANEIRO DE 1993

Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transportes Interestadual e restadual e de Comunicacao, aprova os protocolos que especifica e dd providêencia

Retificações do D.O. de 20-1-93

Artigo 1.º - Passam a

vigorar com a redação que se segue os dispositivos...

XLII - os itens 302 e 303 do

Anexo IV:

"303 Colofônias e Ácidos Renisioscos,...

onde se lê: Outros ............... 3806.090 65";

Leia-se: Outros 3806.90 65";

XLIII - o item 410 do Anexo IV:

"410 Granalhas e pós, de ferro...

7205

- a partir de 1.º-1-93,...

onde se lê: microgranalha de aço, classifica...

leia-se: microgranalha de aço, classificada...

Artigo 3.º - Fica

incluído no Título III do Livro II do Regulamento do

Imposto...

SEÇÃO III

Dos Documentos Fiscais

Artigo 515-F - Tratando-se de mercadoria...

onde se lê: para efeito de registro por parte

depositário,...

leia-se: para efeito de registro por parte do depositário,...