DECRETO N. 38.318, DE 6 DE JANEIRO DE 1994

Introduz alterações no Regulamento do Imposto sobre Operações Relativas á Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, e dá providências correlatas

LUIZ ANTONIO

FLEURY FILHO, Governador do Estado de São Paulo, no uso de

suas atribuições legais e considerando o que dispõem

o Artigo 112 da Lei n. 6.374/89, o Ajuste Sinief-2/93, os

Convênios ICMS-118/93, ICMS-119/93, ICMS-120/93, ICMS-122/93 a

127/93, ICMS-135/93, ICMS-136/93, ICMS-139/93, ICMS-140/93 e

ICMS-146/93, celebrados em Brasília, DF, em 9 de dezembro de

1993, aprovado e/ou ratificados pelo Decreto n. 38.253, de 29 de

dezembro de 1993,

Decreta:

Artigo 1.° - Passam a

vigorar com a redação que se segue os dispositivos

adiante enumerados do Regulamento do Imposto sobre Operações

Relativas á Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação RICMS,

aprovado pelo Decreto n. 33.118, de 14 de março de 1991:

I - o § 1.° do Artigo 52:

"§ 1.º

- O disposto neste artigo aplica-se, também, á

saída do produto semi-elaborado (Convênio ICMS-91/89,

cláusula primeira, com alteração do Convênio

ICMS-126/93, cláusula primeira, e Convênio ICMS-124/93,

cláusula primeira, V, 1):

171 - promovida

por qualquer estabelecimento, com o fim específico de

exportação com destino a:

a) empresa

comercial exclusivamente exportadora;

b) empresa comercial

exportadora, na forma e nas condições previstas no

Artigo 1.° do Decreto-lei Federal n. 1.248, de 29 de

novembro de 1972;

c) armazém alfandegado ou

entreposto aduaneiro;

d) outro estabelecimento da mesma

empresa;

e) consórcio de exportadores;

f)

consórcio de fabricantes formado para fins de exportação;

2 - e origem nacional para uso ou consumo e embarcação

ou aeronave de bandeira estrangeira, aportada no país, desde

que, cumulativamente:

a) a operação seja

acobertada por guia de exportação, na forma

estabelecida pelo órgão competente, devendo constar na

Nota Fiscal, como natureza da operação, a indicação:

"Fornecimento para Uso ou Consumo de Embarcação ou

Aeronave de Bandeira Estrangeira";

b) o adquirente

esteja sediado no exterior;

c) o pagamento seja efetuado

em moeda estrangeira conversível, mediante fechamento de

câmbio em banco devidamente autorizado, ou mediante débito

em conta de custeio mantida pelo agente ou representante do armador

adquirente;

d) o embarque seja comprovado por documento

hábil";

II - o § 2.° Artigo 52:

"§ 2.º

- Exceção feita ao armazém alfandegado e ao

entreposto aduaneiro, a aplicação do disposto no item 1

parágrafo anterior condiciona-se (Convênio ICMS-91/89,

cláusulas segunda e quinta, aquela na redação

dada pelo Convênio ICMS-126/93, cláusula primeira,I):

1 - no tocante

ás remessas para o território do Estado, á

obtenção de credenciamento pelo destinatário,

nos termos do artigo 418;

2 - no tocante ás remessas para

outro Estado, cumulativamente:

a) á celebração

de acordo entre os Estados envolvidos;

b) á

obtenção de credenciamento pelo destinatário,

junto ao fisco a que estiver vinculado;

c) a obtenção,

se assim o exigir a Secretaria da Fazenda, de credenciamento pelo

remetente junto ao fisco deste Estado.";

III - o §

3.º do Artigo 52, mantidos os seus itens:

"§ 3.º

- Em saída prevista no item 1 do § 1.º, para o

território do Estado, a base de cálculo estabelecida no

"caput" será reduzida, ainda, nos percentuais

adiante indicativos;"

IV - o §

4.º do Artigo 52, mantidos os seus itens:

"§ 4.º

- O benefício previsto na alínea "c" do item

1 do § 1.º será mantido na hipótese de

transferência de mercadoria de um para outro entreposto

aduaneiro, mesmo quando situado em outro Estado, desde que (Convênio

ICMS-91/89, cláusula quarta):";

V - o

inciso I do Artigo 54:

"I - nas operações ou

prestações internas ou naquelas que se tiverem iniciado

no exterior:

a) 18% (dezoito por cento), até 31 de

dezembro de 1994 (Lei n. 8.456/93, art. 2.º);

b)

17% (dezessete por cento), a partir de 1.º de janeiro de

1995.";

VI - o item 1 do § 3.º do Artigo

64:

"I - sobre o preço FOB constante da guia de exportação,

em relação a café solúvel, extrato,

essência e concentrado de café, ate 31 de Dezembro de

1994, 7% (sete por cento) (Convênio ICMS-57/92, cláusula

segunda, na redação do Convênio ICMS-135/93):";

VII - Alínea "d" do item 2 do § 3.º

do Artigo 64:

"d) café torrado moído não

descafeinado, classificação do no código

0901.21.0200 na Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado (NBM/SH), 7% (sete por cento)(Convênio ICMS-122/89,

cláusula segunda, na redação do Convênio

ICMS-119/93)."

VIII - os §§ 1.º, 2.º

e 4.º do Artigo 14 das Disposições Transitórias:

"§ 1.º São enquadrados em tais códigos

os estabelecimentos industriais ou atacadistas que realizaram vendas

ou transferências durante o segundo ano imediatamente anterior

até o montante correspondente a 100.000 (cem mil) Unidades

Fiscais do Estado de São Paulo (UFESPs).

§ 2.º

- Para efeito do disposto no parágrafo anterior, será

considerado o resultado da soma das vendas ou transferências

constantes nos campos 11, 12, 13, 14e 15 da correspondente Declaração

de Dados Informativos Necessários a Apuração dos

Índices de Participação dos Municípios

Paulistas no Produto da Arrecadação do ICMS DIPAM

dividida pela média aritmética dos valores das UFESPs

mensais relativas ao período considerado na DIPAM.

§ 4.º

- O disposto neste artigo terá aplicação até

31 de dezembro de 1994.";

IX - o

Artigo 21 das Disposições Transitórias:

"Artigo

21 - Até 30 de junho de 1994 o disposto nos artigos 342, 342-A

e 342-C, relativamente as operações que destinem

produtos à pecuária, aplica-se, também, as

remessas com destino a apicultura, aquicultura, avicultura,

cunicultura, ranicultura e a sericicultura (Lei 6.374/89, art.

8.º, XIII e § 4.º, c/c os Convênios

ICMS-36/92, cláusula

primeira, § 6.º, e ICMS-124/93, cláusula primeira,

II, 2).";

X - o Artigo 22 das Disposições

Transitórias:

"Artigo 22 - Relativamente aos produtos

indicados nos itens 14 e 15 da Tabela II do Anexo II deste

regulamento, fica dispensado, até 30 de junho de 1994, o

pagamento do imposto diferido nos termos dos artigos 341, 342, 342-A,

342-B e 342-C deste regulamento e do artigo 10 de suas Disposições

Transitórias, quando as operações indicadas

nesses dispositivos como o momento do pagamento do imposto forem

isentas ou não tributadas (Convênios ICMS-36/92,

cláusulas terceira e quarta, e ICMS-124/93, cláusula

primeira, II, 2).";

XI - o Artigo 23 das Disposições

Transitórias:

"Artigo 23 - Fica reduzida até

30 de abril de 1995 de 100% (cem por cento) a base de cálculo

do imposto incidente na exportação de farelo de gérmen

de milho classificado no código 2306.90.9900 da Nomenclatura

Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH), em

substituição a redução da base de cálculo

prevista no item 125 do Anexo IV deste regulamento (Convênio

ICMS-25/92 e ICMS-124/93, cláusula primeira, III, 10)."

XII - o Artigo 26 das Disposições

Transitórias:

"Artigo 26 - Até 30 de junho de

1994, a isenção indicada no item 9 da Tabela I do Anexo

I estende-se a qualquer espécie de muda de planta (Convênio

ICMS-36/92, cláusulas primeira,VIII, e terceira, e

ICMS-124/93, cláusula primeira, II, 2)."

XIII -

a Nota 2 do item 3 da Tabela II do Anexo I:

"Nota 2 - O

disposto neste item 3 tera aplicação até 30 de

junho de 1994 (Convênio ICMS-124/93, cláusula primeira,

II, I)."

XIV - a Nota Única do item 14 da

Tabela II do Anexo I:

"Nota Única - O disposto neste

item 14 terá aplicação até 31 de dezembro

de 1995 (Convênio ICMS-124/93, cláusula primeira, IV,

1)."

XV - a Nota 2 do item 15 da Tabela II do Anexo

I:

"Nota 2 - O disposto neste item 15 terá aplicação

até 31 de dezembro de 1995 (Convênio ICMS-124/93,

cláusula primeira, IV, 2)."

XVI - a Nota Única

do item 26 da Tabela II do Anexo I:

"Nota Única - O

disposto neste item 26 terá aplicação até

31 de dezembro de 1995 (Convênio ICMS-124/93, cláusula

primeira, IV, 3).";

XVII - o inciso II do item 28 da

Tabela II do Anexo I:

"II - conta que apresentar consumo

mensal até 200 (duzentos) kWh, quando a energia for gerada por

fonte termoelétrica em sistema isolado (Convênio

ICMS-20/89, cláusula primeira, II, na redação do

Convenio ICMS-122/93)";

XVIII - a Nota 4 do item 39

da Tabela II do Anexo I:

"Nota 4 - O disposto neste item 39

terá aplicação até 31 de dezembro de 1995

(Convênio ICMS-124/93, cláusula primeira, IV, 5).";

XIX - a Nota Única do item 41 da Tabela II do Anexo

I:

"Nota Única - O disposto neste item 41 ter[á

aplicação até 31 de dezembro de 1995 (Convênio

ICMS-124/93, cláusula primeira, IV, 6).";

XX -

o item 47 da Tabela II do Anexo I:

"47 -Saída interna

até 30 de junho de 1994 de alevino girino ou ovo fértil,

bem como de sêmen congelado ou resfriado ou embrião não

abrangido pela isenção de que trata o item 1 da Tabela

I do Anexo I (Convênios ICMS-36/92, cláusula terceira,

c/c a cláusula primeira, IX, e ICMS-124/93, cláusula

primeira, II, 2).";

XXI - as Notas 4 e 5 do item 49

da Tabela II do Anexo I:

"Nota 4 - O disposto neste item 49

aplica-se, até 30 de abril de 1995, às saídas

para comercialização ou industrialização

na Área de Livre Comércio de Guajaramirim, situada no

Estado de Rondônia (Convênio ICMS-146/93).

"Nota

5 - O disposto neste item 49 terá aplicação até

30 de abril de 1995 (Convênio ICMS-124/93, cláusula

primeira, III, 18).";

XXII - a Nota 2 do item 50 da

Tabela II do Anexo I:

"Nota 2 - O disposto neste item 50 terá

aplicação até 30 de abril de 1995 (Convênio

ICMS-124/93, cláusula primeira, III, 11).";

XXIII

- o item 62 da Tabela II do Anexo I:

"62 - Saídas

promovidas, até 30 de junho de 1994, dentro do Programa de

Distribuição Emergencial de Alimentos no Nordeste

Semi-Árido (PRODEA), pela Companhia Nacional de Abastecimento

- CONAB, de arroz, feijão, milho e farinha de mandioca, doados

à SUDENE para serem distribuídos às populações

alistadas em frentes de emergência constituídas no

âmbito do Programa de Combate à Fome no Nordeste

(Convênios ICMS-108/93 e ICMS-124/93, cláusula primeira,

II, 5)",

XXIV - a Nota 3 do item 3 da Tabela II do

Anexo II:

"Nota 3 - O disposto neste item 3 terá

aplicação até 31 de dezembro de 1995 (Convênio

ICMS-124/93, cláusula primeira, IV, 7) ";

XXV -

o "caput" do item 8 da Tabela II do Anexo II.

"8 -

Fica reduzida de um dos percentuais abaixo a base de cálculo

do imposto incidente nas operações com máquinas,

aparelhos e equipamentos industriais, ou com máquinas e

implementos agrícolas, arrolados nos Anexos I e ,II do

Convênio ICMS-52/91, de 26 de setembro de 1991 (Convênio

ICMS-52/91, cláusulas primeira, segunda e quarta, a primeira

com alterações do Convênio ICMS-13/93, cláusula

primeira, I; a segunda, na redação do Convênio

ICMS-65/93, e a última na redação dada pelo

Convênio ICMS-87/91, Convênio ICMS-124/93, cláusula

primeira, III, 6, e alterações nos anexos pelos

Convênios ICMS-90/91, ICMS-8/92, ICMS-45/92 e ICMS-109/92):",

XXVI - a Nota 3 do item 10 da Tabela II do Anexo II.

"Nota 3 - O disposto neste item 10 terá aplicação

até 31 de dezembro de 1994.";

XXVII - a Nota 4

do item 14 da Tabela II do Anexo II:

"Nota 4 - O disposto

neste item 14 terá aplicação até 30 de

junho de 1994 (Convênio ICMS-124/93, cláusula primeira,

II, 2).";

XXVIII - a Nota 3 do item 15 da Tabela II

do Anexo II:

"Nota 3 - O disposto neste item 15 terá

aplicação até 30 de junho de 1994 (Convênio

ICMS-124/93, cláusula primeira, II, 2).";

XXIX -

o item 16 da Tabela II do Anexo II:

"16 - Fica reduzida em

91,67% (noventa e um inteiros e sessenta e sete centésimos por

cento) até 30 de abril de 1995 a base de cálculo do

imposto incidente nas operações internas realizadas com

diamantes e esmeraldas classificados na posição ou

códigos 7102, 7103.10 0205 e 710391.0300 da Nomenclatura

Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH (convênios

ICMS-155/92 e ICMS-124/93, cláusula primeira, III,22)";

XXX - a nota 2 do item 18 da Tabela II do Anexo II:

"Nota

2 - O disposto neste item 18 terá aplicação até

30 de junho de 1994 (Convênio ICMS-124/93, cláusula

primeira, II, 2).";

XXXI - o item 19 da Tabela II do

Anexo II.

Nota 1 - Não

se exigirá o estorno do crédito do imposto relativo á

entrada da mercadoria, bem como o da correspondente matéria-prima

ou material secundário utilizado na sua fabricação

e embalagem e dos serviços tomados relacionados com essas

mercadorias.

Nota 2 - O disposto neste item 19 aplicar-se-á:

1 - em substituição a qualquer outra redução

da base de cálculo fixada pela legislação,

2

- somente em relação a contribuinte que tiver quitado

seus débitos fiscais, até 31 de março de 1994,

decorrentes das exportações efetuadas a partir de 1.°

de março de 1989.

Nota 3 - O disposto neste item 19 terá

aplicação até 31 de dezembro de 1994.

XXXII

- à Tabela II do Anexo II, o item 21:

"21

Fica reduzida em 33,33% (trinta e três inteiros e trinta e três

centésimos por cento),

até 30 de abril de

1995, a base de cálculo do imposto incidente nas operações

internas

realizadas com pó de alumínio,

classificado no código 7603.10.0000

da Nomenclatura

Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH

(Convênios

ICMS-97/92, ICMS-97/93 e ICMS 124/93, cláusula primeira, III,

12)",

XXXIII

- a Nota 4 do item 1 da Tabela II do Anexo III:

"Nota 4

- O disposto neste item 1 terá aplicação até

31 de dezembro de 1995 (Convênio ICMS-124/93, cláusula

primeira, IV, 4)";

XXXIV - os itens 11 a 14 do Anexo

IV:

NOTA ÚNICA Excluem-se os peixes frescos

XXXV - o item 16 do Anexo IV:

NOTA ÚNICA:

excluem-se os crustáceos vivos e os frescos.

XXXVI -

o subitem 56.1 do Anexo IV:

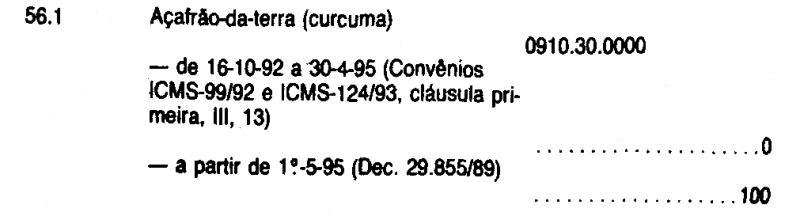

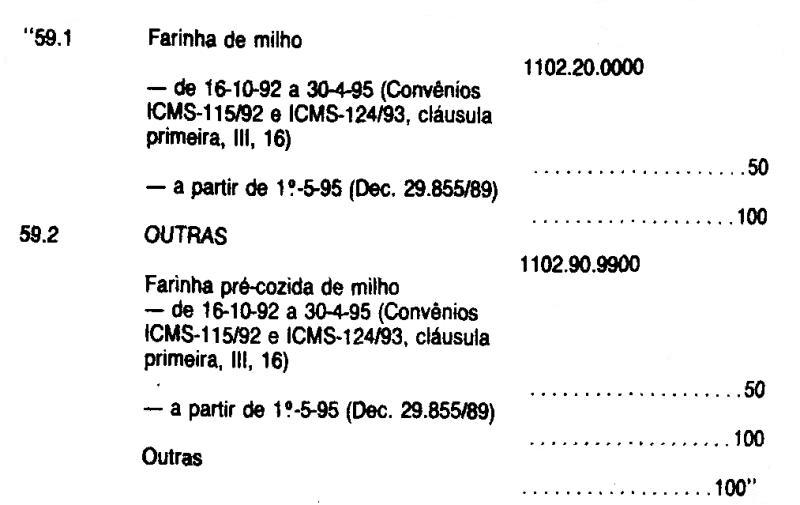

XXXVII - os subitens 59.1 e 59.2 do Anexo IV:

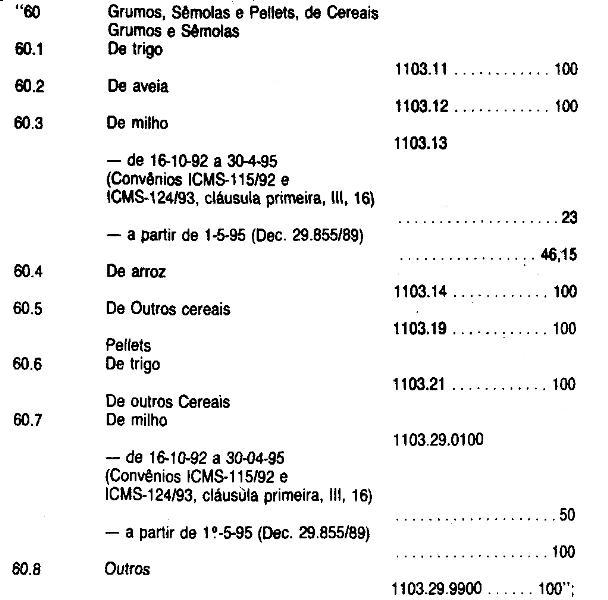

XXXVIII - o item 60 do Anexo IV:

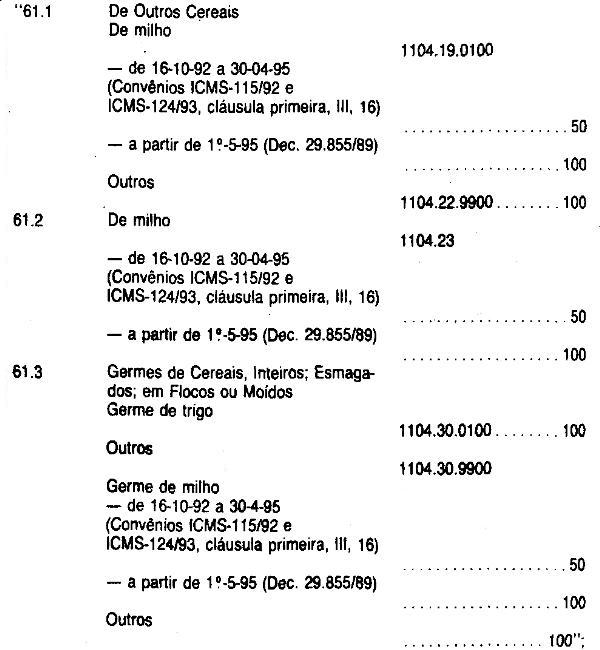

XXXIX - os subitens 61.1.61.2 e 61.3 do Anexo IV:

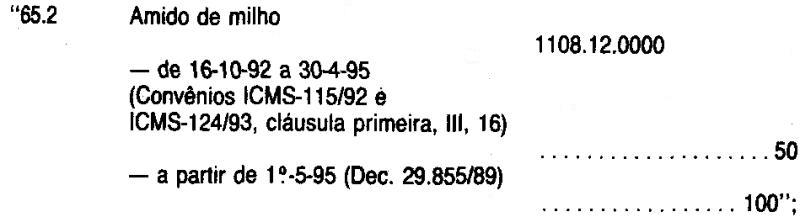

XL - o subitem 65.2 do Anexo IV:

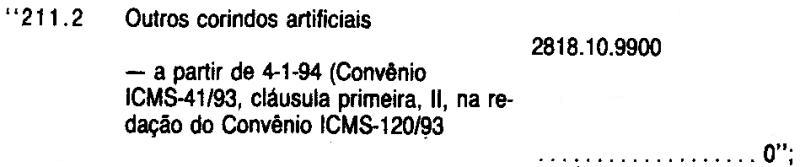

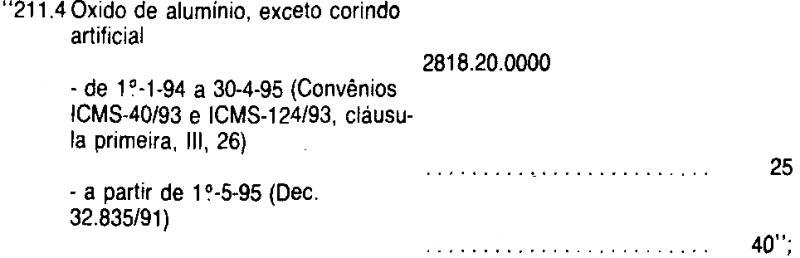

XLI - o subitem 211.2 do Anexo IV:

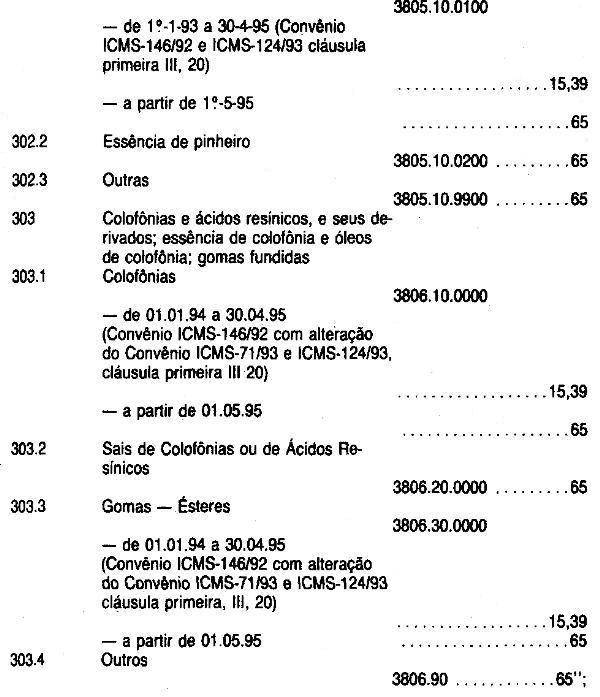

XLIV - os itens 340.3, 342.1, 345.1, 346.1, 347.1 e 348.1 do Anexo IV:

XLV - o item 363 do Anexo IV:

XLVI - os subitens 368.1 e 368.2 do Anexo IV:

![]()

XLVII - o item 369 do Anexo IV:

XLVIII - o item 370 do Anexo IV:

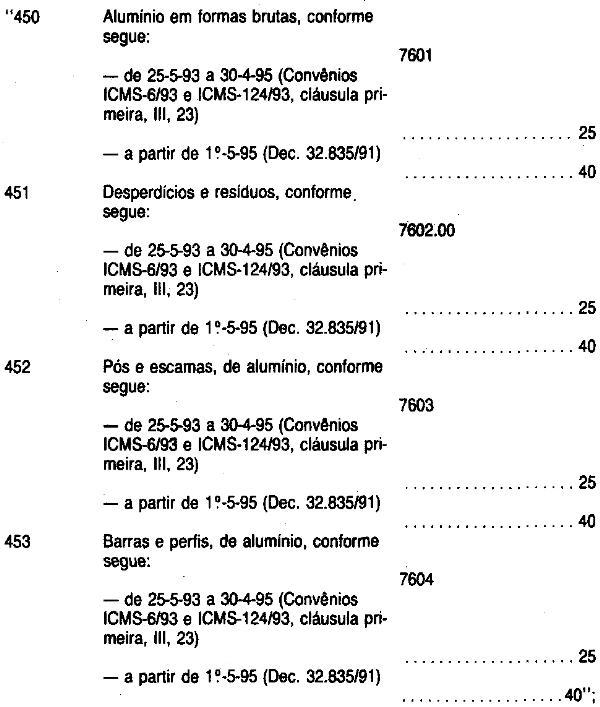

XLIX - os itens 450 a 453 do Anexo IV:

Artigo 2.º

- Ficam acrescentados os dispositivos adiante enumerados ao

Regulamento do Imposto sobre Operações Relativas a

Circulação de Mercadorias e sobre Prestaçães

de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicações - RICMS, aprovado pelo Decreto n.

33.118, de 14 de março de 1991:

I - ao § 1.°

do Artigo 11, o item 3:

"3 - a saída de produto

industrializado de origem nacional para uso ou consumo de embarcação

ou nave de bandeira estrangeira, aportada no país, desde que

cumulativamente (Convênios ICM-12/75, ICMS-37/90, ICMS-88/91 e

ICMS-124/93, cláusula primeira, V, 1):

a) a

operação seja acobertada por guia de exportação,

na forma estabelecida pelo órção competente,

devendo constar na Nota fiscal, como natureza da operação,

a indicação: "Fornecimento para Uso ou Consumo de

Embarcação ou Aeronave de Bandeira Estrangeira";

b) o adquirente esteja sediado no exterior;

c)

o pagamento seja efetuado em moeda estrangeira conversível,

mediante fechamento de câmbio em banco devidamente autorizado,

ou mediante débito em conta de custeio mantida pelo agente ou

representante do armador adquirente,

d) o embarque seja

comprovado por documento hábil.";

II - ao

item 2 do § 2.° do Artigo 11, a alínea "c":

"c) à obtenção, se assim o exigir a

Secretaria da Fazenda, de credenciamento pelo rementente junto ao

fis- co deste Estado (Convênio ICMS-91/89, cláusula

segunda, II, na redação do Convênio ICMS-127/93,

cláusula primeira).";

III - ao § 1.°

do Artigo 54, o item 10:

"10 - 12% (doze por cento), nas

operações com óleo diesel (Lei n.° 8.456/93,

art. 1.º).";

IV - à Tabela I do Anexo I,

o item 21:

"21 - Saída interna ou interestadual dos

seguintes produtos em estado natural, exceto quando destinados a

industrialização (Convênio ICM-44/75, com

alterações do Convênio ICM-20-76, Convênio

ICM-7/80, cláusula primeira, Convênio ICM-24/85,

cláusula primeira, na redação do Convênio

ICMS-17/93, Convênio ICM-30/87 e Convênios ICMS-68/90 e

ICMS-124/93, cláusula primeira, V, 2):

I - abóbora,

abobrinha, acelga, agrião, aipim, aipo, alcachofra, alecrim,

alface, alfavaca, alfazema, almeirão, aneto, anis, araruta,

arruda e azedim;

II - batata, batata-doce, berinjela,

bertalha, beterraba, brócolos, e brotos de vegetais usados na

alimentação humana;

III - cacateira,

cambuquira, camomila, cará, cardo, catalonha, cebola,

cebolinha, cenoura, chicória, chuchu, coentro, cogumelo,

cominho, couve e couve-flor;

IV - endívia,

erva-cidreira, erva de santa maria, erva-doce, ervilho, escarola,

espargo e espinafre;

V - funcho, flores e frutas frescas,

exceto amêndoas, avelãs, castanhas, nozes, peras e

maçãs;

VI - gengibre, gobo, hortelã,

inhame, jiló e losna;

VII - macaxeira, mandioca,

manjericão, manjerona, maxixe, milho verde, moranga e

mostarda;

VIII - nabiça e nabo;

IX -

ovos;

X - palmito, pepino, pimenta e pimentão;

XI

- quiabo, rabanete, raiz-forte, repolho, repolho chinês,

rúcula, ruibarbo, salsa, salsão e segurelha;

XII

- taioba, tampala, tomate, tomilho e vagem;

XIII -

demais folhas usadas na alimentação humana.

Nota

única - Na remessa para industrialização dos

produtos arrolados neste item 21, será observado o deferimento

previsto no Artigo 340.";

V - à Tabela I do

Anexo I, o item 22:

"22 - Saída diretamente do

território do Estado para o Exterior de produto primário

a seguir indicado (Convênios ICMS-67/90, com alteração

do Convênio ICMS-14/91 e ICMS-124/93, cláusula primeira,

.V, 9):

I - abóbora, alcachofra, batata-doce,

berinjela, cebola, cogumelo, gengibre, inhame, pepino, pimentão,

quiabo, repolho, salsão e vagem;

II - abacate,

ameixa, banana, caqui, figo, maçã, mamão, manga,

melão, melancia, morango e uva fina de mesa;

III -

flores e plantas ornamentais;

IV - ovos;

V -

ovos férteis de galinha ou de perua e pintos de um dia.

Nota

única - O disposto neste item 22 aplica-se também à

saída com o fim específico de exportação

com destino:

1 - a estabelecimento, localizado neste Estado, que

operar exclusivamente no comércio exterior;

2 - a armazém

alfandegado ou entreposto aduaneiro situado neste Estado.";

VI

- à Tabela do Anexo I, o item 23:

"23 - Saída

de produto industrializado promovida pelo estabelecimento fabricante

com destino a empresa nacional exportadora de serviço

relacionado na forma do Artigo 1.º do Decreto-Lei federal n.

1.633, de 9 de agosto de 1978, desde que (Convênio ICM-4/79,

Convênios ICMS-47/90 e ICMS-124/93, cláusula primeira,

.V, 5):

I - a empresa exportadora obtenha o credenciamento

previsto no Artigo 418 e observe, especialmente, as disposições

no inciso II do Artigo 419;

II - o produto conste na

relação a que alude o inciso II do Artigo 10 do

referido decreto-lei e seja exportado em decorrência de

contrato de prestação de serviço no exterior.

Nota 1 - Situando-se a empresa nacional exportadora de serviços

em outro Estado, a fruição do benefício de que

trata este item 23 ficará condicionada:

1 - à

comunicação prévia a Secretaria da Fazenda deste

Estado, de estar a empresa exportadora habilitada perante a

repartição competente do Estado, a que estiver

vinculada e de estarem atendidos os requisitos previstos no Artigo 11

do Decreto-Lei federal n. 1.633, de 9 de agosto de 1978;

2 -

a apresentação a repartição fiscal a que

estiver vinculado o fornecedor, antes da saída do produto de

seu estabelecimento, da respectiva Nota Fiscal, ocasião em que

será visada a 1.ª via e retida a 3.°, para controle.

Nota 2 - O disposto neste item 23 não abrange a saída

de produto semi-elaborado, hipótese em que será

aplicada a legislação tributária específica,

relativamente a exportação desse produto para o

exterior.";

VII - a Tabela I do Anexo I, o item 24:

"24 - Saída interna de estabelecimento varejista de leite

pasteurizado tipo especial, com 3,2% de gordura, de leite

pasteurizado magro, reconstituído ou não, com 2% de

gordura, ou de leite pasteurizado tipo "A" ou "B",

com destino a consumidor final(Convênios ICM-25/83, cláusula

segunda, ICM-10/84, cláusula primeira, ICM-19/84, cláusula

primeira, Convênios ICMS-43/90 e ICMS-124/93, clausula

primeira, V, 6).

Nota Única - Na saída beneficiada

com a isenção prevista vista neste item 24:

1 - Não

se exigirá o estorno do crédito do imposto relativo a

entrada de leite cru ou pasteurizado procedente de outro Estado, de

leite em pó destinado a reidratação, de material

secundário e de embalagem;

2 - Ficará dispensado o

pagamento do imposto eventualmente diferido quando a operação

estiver abrangida por este item 24.";

VIII - a Tabela

I do Anexo I, o item 25:

"25 - Operações com

reprodutor ou matriz de bovino, ovino ou suíno, puro de origem

ou puro por cruza, a seguir indicadas (Convênio ICM-35/77,

cláusula décima primeira, com alteração

do Convênio ICM-9/78, e do Convênio ICMS-78/91, cláusula

terceira, e Convênios ICMS-46/90 e ICMS-124/93, cláusula

primeira, V, 4):

I - o recebimento pelo titular do

estabelecimento importador, em condições de obter o

registro genealógico oficial a que se refere o inciso

seguinte;

II - a saída interna ou interestadual,

desde que possua registro genealógico oficial e seja destinado

a estabelecimento agropecuário devidamente inscrito no

cadastro de contribuintes do imposto.";

IX - a Tabela

I do Anexo II, o item 11:

"11 - Fica reduzida a base de

cálculo do imposto incidente na saída de gás

liquefeito de petróleo para o território do Estado de

tal forma que a incidência do imposto resulte no percentual de

12% (doze por cento) (Convênios ICMS-112/89 e ICMS-124/93,

cláusula primeira, V, 8)";

X - ao item 8

da Tabela II do Anexo II, a Nota 2, passando a Nota Única a

ser denominada Nota 1:

"Nota 2 - O disposto neste item 8 terá

aplicação até 30 de abril de 1995 (Convênio

ICMS-124/93, cláusula primeira, III, 6).";

XI -

ao item 410 do Anexo IV, a Nota única:

"Nota Única

- Exclui-se deste item 410, a partir de 4 de Janeiro de 1994, a fibra

de aço, classificada no código 7205.21.0000 (Convênio

ICMS-140/93).".

Artigo 3.º - Fica acrescentado

no Título II do Livro II do Regulamento do Imposto sobre

Operações Relativas à Circulação

de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicações

- RICMS, aprovado pelo Decreto n. 33.118, de 14 de março

de 1991, o Capítulo XIII, composto dos Artigos 463-A a 463-E,

com a seguinte redação:

"Capitulo XIII

Da Consignação Mercantil

Artigo 463-A - Na

saída de mercadoria a título de consignação

mercantil (Ajuste SINIEF-2/93, cláusula primeira):

I - o

consignante emitirá Nota Fiscal contendo, além dos

demais requisitos, o seguinte:

a) natureza da operação:

"Remessa em consignação";

b) destaque do

ICMS e do IPI, quando devidos;

II - o consignatário

langará a Nota Fiscal no Livro registro de Entradas,

creditando-se do valor do imposto, quando permitido.

Artigo 463-B

- Havendo reajuste de prego contratado por ocasião da remessa

em consignação mercantil (Ajuste SINIEF-2/93, cláusula

segunda):

I - o consignante emitirá Nota Fiscal

complementar, contendo, além dos demais requisitos, o

seguinte:

a) natureza da operação: Reajuste de

preço de mercadoria em consignação;

b) base

de cálculo: o valor do reajuste;

c) destaque do ICMS e do

IPI, quando devidos;

d) a expressão "Reajuste de

Preço de Mercadoria em Consignação - NF n.°

...., de..../..../....";

II - o consignatório lançará

Nota Fiscal no Livro Registro de Entradas, creditando-se do valor do

imposto, quando permitido.

Artigo 463-C - Na venda da mercadoria

remetida a título de consignação mercantil

(Ajuste SINIEF-2/93, cláusula terceira):

I - o

consignatório deverá:

a) emitir Nota Fiscal

contendo, além dos demais requisitos quisitos, como natureza

da operassão, a expressao "Venda de Mercadoria Recebida

em Consignação";

b) registrar a Nota Fiscal de

que trata o inciso seguinte, no Livro Registro de Entradas, apenas

nas colunas "Documento cumento Fiscal" e "Observações",

indicando nesta a expressão "Compra em consignação

- NF n.° .... de

II - o consignante emitirá Nota

Fiscal, sem destaque do ICMS e do IPI, contendo, além dos

demais requisitos, o seguinte:

a) natureza da operação:

Venda;

b) valor da operação: o valor correspondente

ao preço da mercadoria efetivamente vendida, neste incluído,

quando for o caso, o valor relativo ao reajuste do preço;

c)

a expressão "Simples faturamento de mercadoria em

consignação - NF n.° ...., de ..../..../.... (e, se

for o caso) reajuste de preço - NF n.° ..... de

..../..../....";

Parágrafo

único - O consignante langará a Nota Fiscal a que se

refere o inciso II, no Livro Registro de Saídas apenas nas

colunas "Documento Fiscal", "Observações",

indicando nesta a expressão, "Venda em consignação

- NF n.° ...., de ..../..../....".

Artigo 463-D -

Na devolução de mercadoria remetida em consignação

mercantil (Ajuste SINIEF-2/93, clásula quarta):

I - o

consignatário emitirá Nota Fiscal contendo, além

dos demais requisitos, o seguinte:

a) natureza da operação:

Devolução de mercadoria recebida em consignação;

b) base de cálculo: o valor da mercadoria efetivamente

devolvida, sobre o qual foi pago o imposto;

c) destaque do ICMS e

indicação do IPI nos valores debitados, por ocasião

da remessa em consignação;

d) a expressão

"Devolução (parcial ou total, conforme o caso) de

Mercadoria em Consignação - NF n.° ..., de

.../.../...";

II - o consignante lançará a

Nota Fiscal, no Livro Registro de Entradas, creditando-se do valor do

imposto.

Artigo 463-E - As disposições deste

capítulo não se aplicam as mercadorias sujeitas ao

regime de substituição tributária (Ajuste

SINIEF-2/93, cláusula quinta)."

Artigo 4.º -

Ficam revogados a partir de 4 de Janeiro de 1994 os dispositivos a

seguir mencionados do Regulamento do Imposto sobre Operações

Relativas a Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação -

RICMS, aprovado pelo Decreto n. 33.118, de 14 de março de

1991:

I - a alínea "c" do item 1 do §

1.° do artigo 11 (Convênio ICMS-91/89, cláusula

primeira, I, na redação do Convênio ICMS-127/93,

cláusula primeira);

II - o subitem 211.3 do Anexo

IV (Convênio ICMS-120/93).

Artigo 5.º - Fica a

Empresa Metropolitana de Transportes Urbanos de São Paulo S.A.

(EMTU), dispensada do pagamento da multa e dos juros de mora exigidos

pelo Auto de Infração e Imposição de

Multa n. 37.271, série "V", de 6 de julho de

1993, relacionados com o Imposto sobre Operações

Relativas a Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicações

incidente dente sobre as prestações de serviços

de transporte ocorridas durante o período de 1.° de abril

de 1989 a 31 de Janeiro de 1991, desde que o imposto correspondente,

devidamente atualizado, seja recolhido ou seja solicitado o seu

parcelamento dentro do prazo de 60 (sessenta) dias, contado da data

da entrada em vigor deste artigo (Convênio ICMS-125/93).

Artigo 6.º - Este decreto entrará em vigor na

data de sua publicação, produzindo efeitos a partir de

11 de janeiro de 1994, exceto em relação aos incisos

XVII, XXXII e XLI do Artigo 1.°, aos incisos II e XI do Artigo

2.° e aos Artigos 4.° e 5.° cujos efeitos ocorrerão

a partir de 4 de Janeiro de 1994.

Palácio dos Bandeirantes,

6 de janeiro de 1994.

LUIZ ANTONIO FLEURY FILHO

Eduardo Maia

de Castro Ferraz, Secretário da Fazenda Respondendo

pelo Expediente na Secretaria da Fazenda

Michel Temer, Secretário

do Governo

Publicado na Secretaria de Estado do Governo, aos 6 de

Janeiro de 1994.

São Paulo, 4 de Janeiro de 1994.

Oficio

GS/CAT n.° 13/94

Senhor Governador

Tendo a honra de

encaminhar a Vossa Excelência a inclusa minuta de decreto que

introduz alterações na legislação do

Imposto sobre Operações Relativas a Circulação

de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação

As alterações referidas ocorrem, basicamente, para

adequar a mencionada legislação as disposições

dos Convênios celebrados em Brasilia, DF, em de dezembro de

1993, já ratificados por Vossa Excelência.

Apresento,

assim, resumidas explicações sobre os dispositivos que

compõem a minuta anexa:

O artigo 1.° altera redação

de diversos dispositivos do Regulamento do Imposto sobre Operações

Relativas a Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação -

RICMS, como segue:

1.° os incisos I, II, III e IV modificam a

redação dos §§ 1.°, 2.°, 3.° e

4.°, respectivamente, do artigo 52 para, em consonância com

o Convênio ICMS-126/93, restringir a amplitude do tratamento

privilegiado em relação a remessas de produtos

semi-elaborados destinados a determinados locais ou estabelecimentos,

em operações que antecedem a sua exportação,

bem como permitir ao fisco exigir maior controle em relação

ao estabelecimento remetente;

2.° inciso V, mediante

alteração no inciso I do artigo 54, trata da

prorrogação da aliquota interna de 18%, nos termos da

Lei n.° 8.456, de 8 de dezembro de 1993;

3.° inciso VI

altera o item 1 do § 3.° do artigo 64 para manter ate 31 de

dezembro de 1994 em 7% o percentual que vigoraria somente até

o dia 31 de dezembro do corrente exercicio, aplicável sobre o

prego FOB, para efetivação do estorno do crédito

fiscal na exportação de café solúvel,

extratos, essências e concentrados de café:

4.°

inciso VII altera a alinea "d" do item 2 do § 3.°

artigo 64 para estabelecer o mesmo percentual utilizado para efeito

de estorno de crédito fiscal na exportação de

café solúvel, extrato de café, essências e

concentrados, também, nas exportações de café

torrado e moído, equalizando-se, pois, os percentuais que,

hoje, se apresentam diversos;

5.° inciso VIII, mediante

alterações nos §§ 1.°, 2.° e 4.°

do artigo 14 das Disposições Transitórias,

prorroga até 31 de dezembro de 1994, o prazo privilegiado para

recolhimento do imposto devido por estabelecimentos da indústria

e do atacado, considerados de pequeno porte nos termos de definição

contida no artigo;

6. os incisos IX, X e XII decorrem da

prorrogação de tratamento tributário,

consistente na redução da base de cálculo em 50%

nas operações interestaduais com insumos agropecuários

e, conseqüentemente, na manutenção da disciplina

relativa ás operações internas prevista no:

artigos 21, 22 e 26 das Disposições Transitórias;

7. o inciso XI modifica o artigo 23 das Disposições

Transitórias para prever a prorrogação até

30 de abril de 1995 da redução de 100% da base de

cálculo do ICM: na exportação de farelo de

gérmen de milho, produto semi-elaborado;

8. o inciso XIII

dá nova redação à Nota 2 do item da

Tabela II do Anexo I, prorrogando até 30 de junho de 1994 à

isenção concedida ao recebimento de equipamento ou

instrumento médico-hospitalar, cuja importação

do exterior seja efetuada diretamente por órgão da

administração pública, direta ou indireta, bem

como por fundação ou entidade beneficente ou de

assistência social;

9. o inciso XIV dá nova redação

à Nota Única do item 14 da Tabela II do Anexo I,

prorrogando até 31 de dezembro de 1995 a isenção

do imposto concedida às saídas de mercadorias de

produção própria promovidas por instituição

de assistência social e de educação, observados

os requisitos especificados e nos limites estabelecidos pela

legislação estadual;

10. o inciso XV dá nova

redação a Nota 2 do item 15 da Tabela II do Anexo I,

prorrogando até 31 de dezembro de 1995 a isenção

do imposto concedida às saídas de veículos e

máquinas, aparelhos e equipamentos para utilização

em programas destinados ao combate às drogas de abuso, desde

que as aquisições tenham sido efetuada; com recursos

doados por órgãos internacionais;

11. o inciso XVI

dá nova redação à Nota Única do

item 26 da Tabela II do Anexo I, prorrogando até 31 de

dezembro de 1995 a isenção do imposto concedido ao

recebimento, por órgão ou entidade de hematologia

hemoterapia dos governos federal, estaduais ou municipais sem fim

lucrativo, de mercadorias importadas do exterior, desde que

beneficiadas com isenção ou com alíquota zero do

Imposto de importação, destinadas à utilização

em processo de fracionamento e industrialização de

componentes e derivados do sangue ou na sua embalagem,

acondicionamento ou recondicionamento;

12. o inciso XVII dá

nova redação ao inciso II do artigo 28 da Tabela II do

Anexo I para elevar de 100 para 200 quilowatts/hora o limite de

isenção concedida para o consumo de energia elétrica,

quando gerada por fonte termoelétrica em sistema isolado;

13.

o inciso XVIII dá nova redação à Nota 4

do item 39 Tabela II do Anexo I, prorrogando, até 31 de

dezembro de 1995 a isenção do imposto concedida às

saídas internas e interestaduais de equipamentos ou acessórios

arrolados com destino a instituição pública ou

entidade assistencial vinculada a programa de recuperação

de portador de deficiência, sem finalidade lucrativa, para

atendimento a pessoas portadoras das deficiências epigrafadas

estendendo-se o benefício ao recebimento de equipamentos ou

acessórios importados do exterior pelas mencionadas entidades,

desde que não haja similar nacional;

14. o inciso XIX dá

nova redação à Nota Única do item 41 da

Tabela II do Anexo I, prorrogando até 31 de dezembro de 1995 a

isenção do imposto concedida ao recebimento de remédios

sem similar nacional importados do exterior pela Associação

dos Pais e Amigos dos Excepcionais;

15 - o inciso XX dá

nova redação ao item 47 da Tabela II do Anexo I,

prorrogando até 30 de junho de 1994 a isenção do

imposto concedida às saídas internas de alevino, girino

ou ovo fértil, bem como de sêmen congelado ou resfriado

ou embrião no abrangido pelo item 1 da Tabela I do Anexo I,

como conseqüência da prorrogação do Convênio

ICMS-36/92, já objeto de comentário no item 6 desta

exposição;

16. o inciso XXI dá nova redação

às Notas 4 e 5 do item 49 da Tabela II do Anexo I para,

respectivamente, estender a isenção concedida às

remessas de produtos industrializados à Área de Livre

Comércio de Guajaramirim, no Estado de Rondonia, às

disposições do Convênio ICMS-127/92, que

regulamentam a aplicação da isenção nas

remessas de produtos industrializados às Áreas

localizadas nos Estados do Amapá e Roraima e prorrogar até

30 de abril de 1995 o dispositivo que regulamenta a isenção

às remessas de produtos industrializados de origem nacional às

Áreas de Livre Comércio de Macapá, Santana,

Bonfim e Paracaima, localizadas nos Estados de Amapá e

Roraima, concedida pelo Convênio ICMS-52/92;

17. o inciso

XXII dá nova redação à Nota 2 do item 50

Tabela II do Anexo I, prorrogando até 30 de abril de 1995 a

isenção do ICMS nas saídas de mercadorias por

doação efetuada às Secretarias de Educação,

para distribuição à rede de ensino, também

por doação, com dispensa do estorno do crédito

fiscal;

18. o inciso XXIII da nova redação ao item

62 da Tabela II do Anexo I, prorrogando até 30 de junho a

isenção concedida nas saídas de produtos da

Conab destinados à Sudene, por doação, dentro do

Programa de Controle à Fome no Nordeste;

19. o inciso XXIV

dá nova redação à Nota 3 do item 3 da

Tabela II do Anexo II, prorrogando até 31 de dezembro de 1995

a redução da base de cálculo nas operações

com aeronaves, peças e acessórios, de forma que a carga

tributária seja equivalente a 4%;

20. o inciso XXV dá

nova redação ao "caput" do item 8 da Tabela

II do Anexo II para prorrogar até 30 de abril de 1995 a

redução da base de cálculo do ICMS nas operações

com máquinas e equipamentos industriais e máquinas e

implementos agrícolas, de modo a reduzir a carga tributária

incidente sobre tais produtos e, com isso, permitir que as indústrias

se modernizem;

21. o inciso XXVI da nova redação a

Nota 3 do item 10 da Tabela II do Anexo II para manter até 31

de dezembro de 1994 a redução da base de cálculo

de produtos da cesta básica em operações

internas até uma carga tri- butária mínima de

7%. A presente minuta deixa de implementar o Convênio

ICMS-139/93, que estabelece carga tributária mínima

equivalente a 12% para tais produtos, em razão de que vários

Estados editaram recentemente decretos instituindo carga tributária

de 7% sobre a cesta básica, desrespeitando a decisão do

Confaz que estabeleceu a carga de 12%. Deve-se destacar que o Estado

de São Paulo, à época, propôs ao Confaz a

manutenção da carga de 7% sobre a cesta básica,

sendo desatendido nessa pretensão por Estados que agora

descumprem a norma por eles imposta. Diante desses fatos, a presente

proposição da Secretaria da Fazenda recoloca a carga

tributária sobre a cesta básica nos níveis

sempre desejados pelo Governo deste Estado, sendo amparada em

dispositivo da lei do ICMS, que preve medidas da espécie a

partir de situações como a ocorrida, de desrespeito as

normas do Confaz por parte de outra unidade da federação,

em prejuízo da economia paulista;

22. os incisos XXVII,

XXVIII e XXX dão nova redação, respectivamente,

à Nota 4 do item 14, a Nota 3 do item 15 e a Nota 2 do item

18, todos da Tabela II do Anexo 11, para prorrogar até 30 de

junho de 1994 o tratamento tributário consistente na redução

da base de cálculo em 50% nas operações

interestaduais com insumos agropecuários, nos termos já

expostos no item 6 retro;

23. o inciso XXIX dá nova

redação ao item 16 da Tabela II do Anexo II,

prorrogando até 30 de abril de 1995 a redução em

até 91,67% da base de cálculo nas operações

internas com diamantes e esmeraldas;

24. o inciso XXXI dá

nova redação ao item 19 da Tabela II do Anexo II para

excluir da lista dos produtos semi elaborados a fibra de aço,

decorrendo tal exclusão de reclamação formulada

por contribuinte paulista nos termos da Lei Complementar Federal n.º

65/91, de 15 de abril de 1991, passando, pois, a exportação

de tal produto a ser efetuada com desoneração do

imposto por tratar-se de produto industrializado;

25. o inciso

XXXII altera o item 21 da Tabela II do Anexo II para prorrogar até

30 de abril de 1995 a redução de base de cálculo

do ICMS nas operações internas realizadas com pó

de alumínio;

26. o inciso XXXIII da nova redação

a Nota 4 do item 1 da Tabela II do Anexo III para prorrogar até

31 de dezembro de 1995 o aproveitamento como crédito do ICMS

pelas empresas produtoras de discos fonográficos do valor pago

a título de direitos autorais, artísticos e conexos;

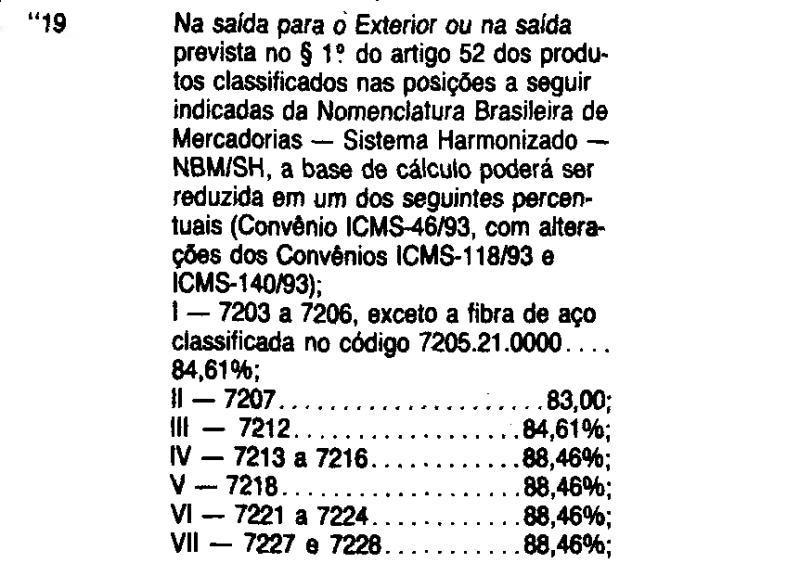

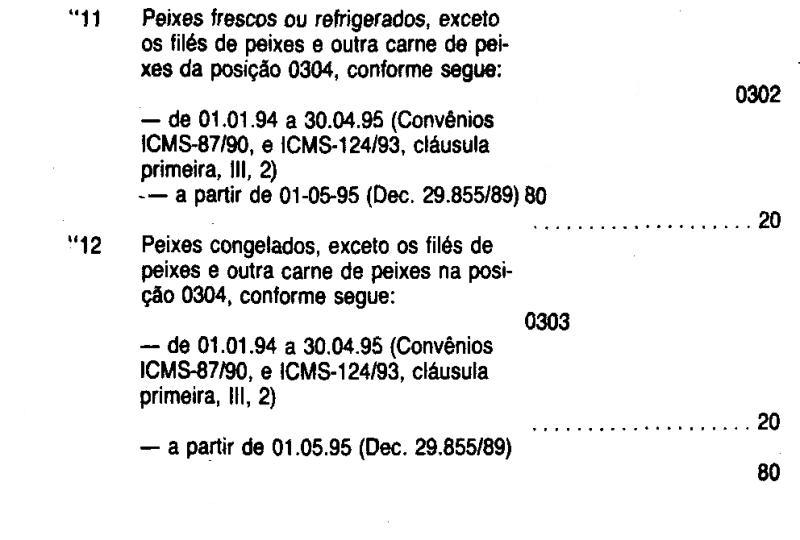

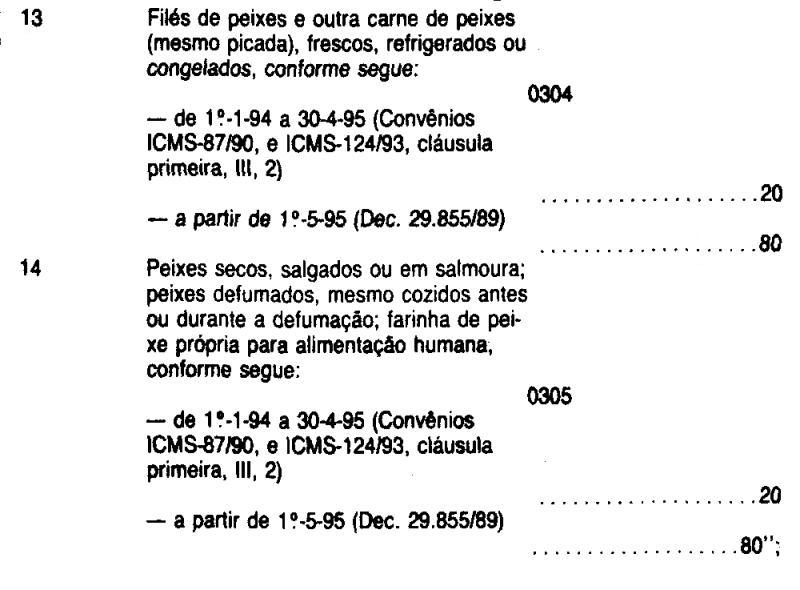

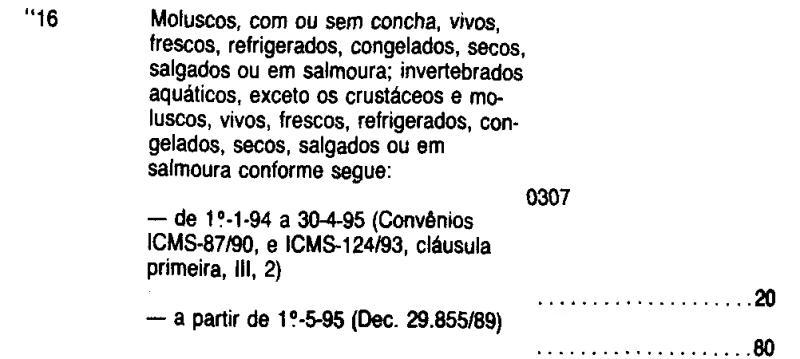

27. os incisos XXXIV e XXXV dão nova redação

aos itens 11 a 14 .e 16 do Anexo IV, prorrogando até 30 de

abril de 1995 a redução em 80% da base de cálculo

nas exportações de peixes e moluscos (produtos

semi-elaborados), em substituição ao percentual fixado

pelo Convênio ICMS-15/91, visando o incremento de tais

operações;

28. o inciso XXXVI dá nova

redação ao subitem 56.1 do Anexo IV que prorroga a 30

de abril de 1995 a redução da base de cálculo na

exportação de açafrão-da-terra (produto

semi-elaborado), em substituição ao percentual fixado

pelo Convênio ICMS-15/91;

29. os incisos XXXVII, XXXVIII,

XXXIX e XL dão nova redação aos itens e subitens

59.1, 59.2, 60, 61.1, 61.2, 61.3 e 652 do Anexo IV, para prorrogar

até 30 de abril de 1995 a redução nos

percentuais indicados a base de cálculo na exportação

de produtos derivados do milho (produtos semi-elaborados), em

substituição aos percentuais estabelecidos pelo

Convênio ICMS-15/91;

30. o inciso XLI dá nova

redação ao subitem 211.2 do Anexo IV que concede

redução da base de cálculo na exportação

de corindos brandos e corindos marrons, para incluir outros tipos de

corindos (matéria-prima de refratários e abrasivos)

entre os beneficiados pela redução, eis que se mostrou

injustificada tal omissão;

31. o inciso XLII dá

nova redação ao subitem 211.4 do Anexo IV para

prorrogar até 30 de abril de 1995 a redução em

75% da base de cálculo na exportação de óxido

de alumínio (produto semi-elaborado), em substituição

o percentual fixado pelo Convênio ICMS-15/91;

32. o inciso

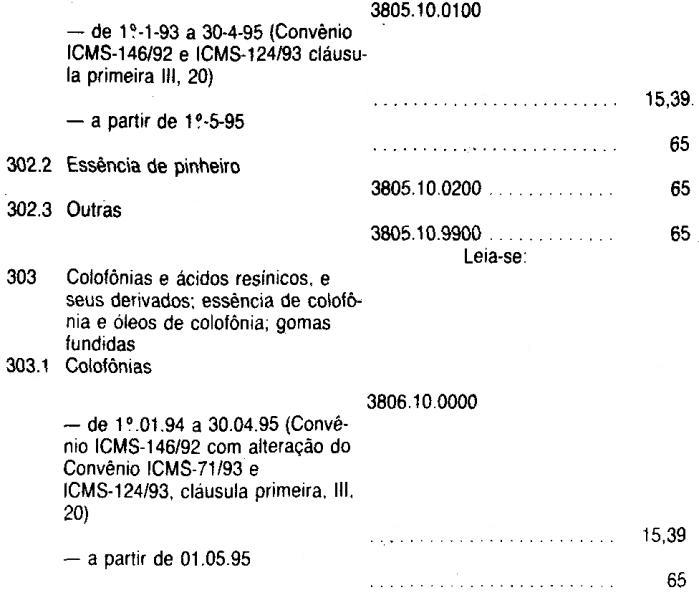

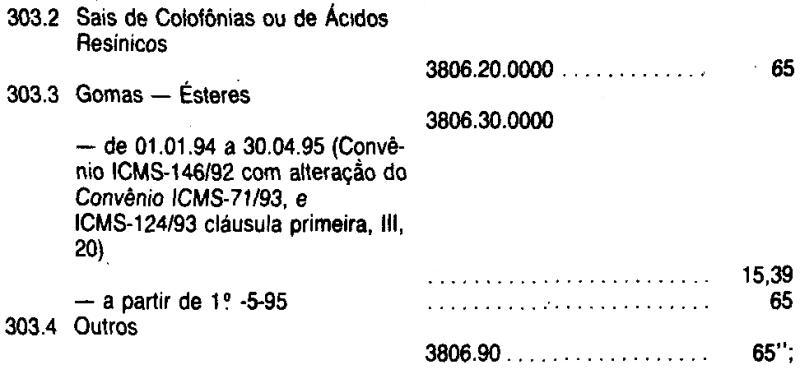

XLIII dá nova redação aos itens 302 e 303 do

Anexo IV para prorrogar até 30 de abril de 1995 a redução

em 84,61 % a base de cálculo na exportação de

essência de terebintina, colofônias e gomas ésteres

(Produtos semi-elaborados), em substituição aos

percentuais estabelecidos pelo Convênio ICMS-15/91;

33. o

inciso XLIV dá nova redação aos itens 340.3,

342.1,345.1, 346.1, 347.1 e 348.1, prorrogando até 30 de abril

de 1995 a redução de base de cálculo na

exportação de diversos produtos semi-elaborados

derivados da madeira, desde que provenientes de essencias florestais

cultivadas de acacias, pinus e eucaliptos, em substituição

ao percentual fixado pelo Convênio ICMS-15/91;

34. os

incisos XLV, XLVI, XLVII e XLVIII dão nova redação

aos itens e subitens 363, 368.1, 368.2, 369 e 370 do Anexo IV para

prorrogar até 30 de abril de 1995 a redução em

100% da base de cálculo na exportação de

produtos derivados da lã (produtos semi-elaborados), em

substituição aos percentuais previstos no Convênio

ICMS-15/91;

35. o inciso XLIX dá nova redação

aos itens 450 a 453 do Anexo IV para prorrogar até 30 de abril

de 1995 a redução em 75 % a base de cálculo na

exportação de alumínio (produto semi-elaborado),

em substituição ao percentual estabelecido pelo

Convênio ICMS-15/91.

O artigo 2.º da proposição

acrescenta dispositivos ao Regulamento do ICMS, na seguinte

conformidade:

1. o inciso I acrescenta ao § 1.º do

artigo 7.º, o item 3 para incorporar nas disposições

permanentes do Regulamento, como hipótese de não-incidência,

a saída de produto industrializado de origem nacional para uso

ou consumo de embarcação ou aeronave de bandeira

estrangeira, aportada no país;

2. o inciso II acrescenta a

alínea "c" ao item 2 do § 2.º do artigo

7.º para, em consonância com o Convênio ICMS-127/93,

em relação as remessas de produtos industrializados, em

operações que antecedem a sua exportação,

permitir ao fisco exigir maior controle em relação ao

estabelecimento remetente;

3. o inciso III acrescenta ao artigo

54, o item 10, relativo à alíquota do óleo

diesel fixada em 12%, nos termos da Lei n.º 8.456,. de 8 de

dezembro de 1993.

4.º inciso IV acrescenta o item 21 à

Tabela I do Anexo I, mantendo a isenção, agora por

tempo indeterminados, nas saídas internas ou interestaduais

dos produtos hortifrutigranjeiros indicados;

5.º inciso V

acrescenta o item 22 à Tabela I do Anexo I, mantendo a

isenção, agora por tempo indeterminado, nas saídas

para o exterior dos produtos primários indicados;

6.º

inciso VI acrescenta o item 23 à Tabela I do Anexo I,

mantendo a isenção, agora por tempo indeterminado, nas

saídas de produtos industrializados promovida pelo

estabelecimento fabricante com destino à empresa nacional

exportadora de serviço relacionado na forma do artigo 1.º

do Decreto-Lei federal n.º 1.633, de 9 de agosto de 1978;

7.º

inciso VII acrescenta o item 24 a Tabela I do Anexo I, mantendo a

isenção, agora por tempo indeterminado, nas saídas

internas de estabelecimento varejista de leite pasteurizado tipo

especial, pasteurizado magro ou pasteurizado tipos "A" ou

"B", com destino a consumidor final;

8.º inciso

.VIII acrescenta o item 25 à Tabela I do Anexo I, mantendo a

isenção, agora por tempo indeterminado, nas operações

realizadas com reprodutores ou matrizes de gado bovino, ovino ou

suíno, puros de origem ou por cruza;

9.º inciso IX

acrescenta o item 11 à Tabela I do Anexo II, mantendo, agora

por tempo indeterminado, a redução da base de cálculo

nas operações com gás liqüefeito de

petróleo (GLP), de modo a corresponder a uma carga tributária

de 12%;

10.º inciso X é conseqüência da

alteração efetuada no "caput" do item 8 da

Tabela II do Anexo II, da qual se destacou a vigência do

dispositivo, incluida na Nota 2, que ora se acrescenta a esse item 8;

11.º inciso XI acrescenta a Nota Única ao item 410 do

Anexo IV para excluir do item a fibra de aço classificada no

código 7205.21.0000 da NBM/SH.

O artigo 3.º insere

disciplina no Regulamento do ICMS no que concerne a operações

de consignação mercantil, aprovada pelo Ajuste

Sinief-2/93, de 9 de dezembro de 1993.

O artigo 4.º da

proposição, por seu inciso I, exclui a alínea

"c" do item 1 do § 1.º do artigo 7.º, para

em consonância com o Convênio ICMS-127/93, restringir a

amplitude do tratamento privilegiado em relação às

remessas de produtos industrializados destinados a determinados

locais ou estabelecimentos, em operações que antecedem

a sua exportação; por seu inciso II, revoga o subitem

211.3 do Anexo IV que, pelo Convênio ICMS-120/93, teve redação

mais genérica no subitem 211.2.

O artigo 5.º, em

decorrência do Convênio ICMS-125/93, dispensa a Empresa

Metropolitana de Transportes Urbanos de São Paulo (EMTU), do

pagamento da multa e dos juros exigidos pelo AIIM n.º 37.271,

série "V", lavrado em 6/7/93, relacionados com o

imposto incidente sobre as prestações de serviços

de transportes ocorridos durante o período de 1.º/4/89 a

31/1/91, nas condições ali expostas.

Finalmente, o

artigo 6.º, trata da vigência dos mencionadas

dispositivos.

Com estas justificativas e propondo a edição

de decreto conforme a minuta ora oferecida, aproveito o ensejo para

reiterar-lhe meus protestos de estima e alta consideração.

a) Claudio Cintrão Forgbieri, Secretário

Adjunto Respondendo pelo Expediente nas Secretarias da Fazenda

Excelentíssimo Senhor

DOUTOR LUIZ ANTONIO FLEURY FILHO

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes Nesta

DECRETO N. 38.318, DE 6 DE

JANEIRO DE 1994

Retificações do

D.O de 7-1-94

Leia-se:

XLII - o subitem 211.4 do Anexo IV:

"302 Essências de

terebintina de pinheiro ou provenientes da fabricação

da pasta de papel ao sulfato e outras essências terpênicas

provenientes da destilação ou de outros tratamentos

das madeiras de coníferas; dipenteno em bruto; essência

proveniente da fabricação da pasta de papel ao

bissulfito e outros paracimenos em bruto; óleo de pinho

contendo Alfa-Terpineol como constituinte principal

Essências

de Terebintina, de Pinheiro ou provenientes da fabricação

da pasta de papel ao sulfato

302.1 Essência de terebintina

(aguarrás vegetal)

XXXIV - item 12 do anexo IV:

onde

se lê:- ... na posição 0304, conforme segue:

leia-se:- ...da posição 0304, conforme segue:

Os

itens 342.1; 345.1; 346.1; 347.1; 348.1; 363; 368.1 e 368.2 -

leia-se;

XLV - o item 363 do anexo IV:

XLVI - os subitens 368.1 e 368.2 do Anexo IV:

Artigo 2º, 1- Artigo 7º.,

§ 1º., . , 3

onde se lê: d ) ........ por

documento hábiel.

leia-se: d) ........ por documento

hábil.

IV- á Tabela I do Anexo 1, o item 21:

onde

se lê: IV - endívia, erva-cidreira, erva de santa maria,

erva-doce, ervilho, escarola, espargo e espinafre;

leia-se: IV -

endívia, erva-cidreira, erva de santa maria , erva-doce,

ervilha escarola, espargo e espinafre;

VI - onde se lê: á

Tabela do Anexo 1, o item 23:

leia-se: á Tabela 1 do Anexio

1, o ietm 23: