DECRETO N. 40.191, DE 13 DE JULHO DE 1995

Ratifica convênios celebrados nos termos da Lei Complementar Federal n.º 24, de 7 de janeiro de 1975, e aprova convênios, ajustes e protocolo

MÁRIO COVAS, Governador do Estado de São Paulo, no uso de suas atribuições legais e tendo em vista o disposto no artigo 4.º da Lei Complementar n.º 24, de 7 de janeiro de 1975,

Decreta:

Artigo 1.º - Ficam ratificados os Convênios

ICMS-34/95, 35/95,

38/95, 39/95, 40/95, 42/95, 45/95, 46/95,47/95, 51/95, 52/95, 53/95,

60/95, 61/95,63/95 e 64/95, celebrados em Brasília, DF, em 28 de

junho

de 1995, cujos textos, publicados no Diário Oficial da

União de 30 de

junho de 1995, são reproduzidos em anexo a este decreto.

Artigo 2.º - Ficam aprovados o Ajuste SINIEF-4/95, os

Convênios

ICMS-37/95, 44/95. 49/95, 50/95, 54/95, 55/95, 56/95, 57/95, 58/95 e

59/95 e o Protocolo ICMS-14/95, todos celebrados em Brasília,

DF, em 28

de junho de 1995, cujos textos, publicados no Diário Oficial da

União

de 30 de junho de 1995, são reproduzidos em anexo a este

decreto.

Parágrafo único - Independerá de outro ato deste Estado a aplicação do disposto no protocolo aprovado por este artigo.

Artigo 3.º - Este decreto entrará em vigor na data

de sua publicação.

Palácio dos Bandeirantes, 13 de julho de 1995

MÁRIO COVAS

Yoshiaki Nakano

Secretário da Fazenda

Robson Marinho

Secretário-Chefe da Casa Civil Antonio Angarita

Secretário do Governo e Gestão Estratégica

Publicado na Secretaria de Estado do Governo e Gestão

Estratégica, aos 13 de julho de 1995.

Inclui dispositivos ao Convênio S/Nº, de 15.12.70, que

instituiu o

SINIEF, para efeito de padronização do modelo de Nota

Fiscal.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal na

78ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto no

artigo 199 do Código Tributária Nacional (Lei nº

5.172, de 25 de

outubro de 1966), resolvem celebrar o seguinte

Cláusula primeira Ficam acrescentados ao Convênio

s/nº, de 15 de

dezembro de 1970, que instituiu o Sistema Nacional Integrado de

Informações Econômico-Fiscais - SINIEF, os

dispositivos abaixo, com a

seguinte redação:

I - no artigo 6º, o § 1º, passando seu

parágrafo único para § 2.º:

"§ 1º - É

vedada a utilizaçao simultânea dos modelos 1 e 1-A do

documento fiscal de que trata o inciso I, salvo quando adotadas

séries

distintas, nos termos do § 3.º do artigo 11",

II - no artigo 10, o § 12:

"§ 12 - A numeração do documento fiscal de que trata

o inciso I do artigo 6.º, será reiniciada sempre que

houver:

1 - adoção de séries distintas, nos termos do

§ 3.º do artigo 11;

2 - troca do modelo 1 para 1-A e vice-versa."

III - no artigo 19, os §§ 21 e 22.

"§ 21 - O fisco poderá dispensar a inserção

na Nota Fiscal, do canhoto

destacável comprovante da entrega da mercadoria, mediante

indicação na

AIDF.

"§ 22 - A Nota Fiscal poderá ser impressa em tamanho

inferior ao

estatuído no § 1º, exclusivamente nos casos de

emissão por

processamento eletrônico de dados, desde que as

indicações a serem

impressas quando da sua emissão sejam grafadas em, no

máximo, 17

caracteres por polegada,, sem prejuízo do disposto no §

2º."

Cláusula segunda Passa a vigorar com a seguinte

redação o § 3.º do artigo 11:

"§ 3º - Relativamente a utilização de

séries na Nota Fiscal, modelos 1 e 1-A, observar-se-á o

seguinte:

1 - será obrigatória a utilização de

séries distintas:

a) no caso de uso concomitante da Nota Fiscal e da Nota Fiscal Fatura a

que se refere o

§ 7º do artigo 19;

b) quando houver determinação por parte do Fisco, para

separar as operações de entrada das de saída;

2 - sem prejuízo do disposto no item anterior, poderá ser

permitida a

utilização de séries distintas, quando houver

interesse do

contribuinte;

3 - as séries serão designadas por algarismos

arábicos, em ordem crescente, a partir de 1, vedada a

utilização de subsérie."

Cláusula terceira Este Ajuste entra em vigor na data de sua

publicação no Diário Oficial da União

Altera o percentual de redução da base de cálculo

do ICMS, nas saídas de madeira para o exterior.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributário dos Estados e do Distrito Federal, na 78ª

Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar nº24, de 07 de Janeiro de 1975, resolvem celebrar

o

seguinte

Cláusula primeira O percentual de reduçaõ de base

de cálculo do Imposto

sobre Operações Relativas à

Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e Intermunicipal e

de Comunicação - ICMS dos produtos classificados nas

posições 4403 e

4406 a 4409 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado-NBM/SH, constantes da lista anexa ao Convênio ICM

07/89, de

27 de fevereiro de 1989, incorporada ao Convênio ICMS 15/91, de

25 de

abril de 1991, passa a ser de 53,84% (cinquenta e três inteiros e

oitenta e quatro centésimos por cento)

Cláusula segunda Ficam mantidas as normas dos Convênios

ICMS 114/92, de

25 de setembro de 1992 e 109/93, de 10 de setembro de 1993

Cláusula terceira Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Altera o percentual de redução da base de cálculo

do ICMS, nas saídas

de painéis de madeiras com aglomerados e compensados para o

exterior.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar n.º 24, de 07 de Janeiro de 1975, resolvem

celebrar o

seguinte

Cláusula primeira O percentual de redução de base

de cálculo do Imposto

sobre Operações Relativas a Circulação de

Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e Intermunicipal e

de Comunicação - ICMS dos produtos classificados nas

posições 4410 a

4413 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado-NBM/SH, constantes da lista anexa ao Convênio ICM

07/89, de

27 de fevereiro de 1989, incorporada ao Convênio ICMS 15/91, de

25 de

abril de 1991, passa a ser de 69,2% (sessenta e nove inteiros e dois

centésimos por cento).

Cláusula segunda Ficam mantidas as normas dos Convênios

ICMS 116/92, de 25 de setembro de 1992.

Cláusula terceira Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Altera o inciso II, da cláusula terceira do Convênio ICMS

132/92, de

25.09.92, que dispõe sobre redução da base de

cálculo do ICMS na

importação de veículos automotores.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78.ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar nº 24, de 07 de Janeiro de 1975, e nos artigos 102

e

199 do Código Tributário Nacional (Lei nº 5172, de 25

de outubro de

1966) resolvem celebrar o seguinte

Cláusula primeira O inciso II, da cláusula terceira do

Convênio ICMS

132/92, de 25 de setembro de 1992, passa a vigorar com a seguinte

redação

"II - em relação aos veículos importados, o

preço máximo ou único de

venda utilizado pelo contribuinte substituído, fixado pela

autoridade

competente, ou, na falta desse preço, o valor da

operação praticado

pelo substituto, nunca inferior ao que serviu de base de cálculo

para

pagamento dos impostos de Importação e sobre Produtos

Industrializados,

incluídos os valores correspondentes a frete, carreto, seguro,

impostos

e outros encargos transferiveis ao varejista, acrescido do valor

resultante da aplicação do percentual de 30% (trinta por

cento) de

margem de lucro "

Cláusula segunda Este Convênio entra em vigor na data da

publicação de

sua ratificação nacional, produzindo efeitos a partir de

1º de agosto

de 1995.

Autoriza os Estados e o Distrito Federal a conceder

isenção do ICMS nas

importações de equipamentos científicos e de

informática, seus

acessórios e peças de reposição, bem como

de reagentes químicos doados

a órgãos Públicos.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78.ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar nº 24, de 07 de Janeiro de 1975, resolvem celebrar

o

seguinte

Cláusula primeira Ficam os Estados e o Distrito Federal

autorizados a

conceder isenção do Imposto sobre Operações

Relativas a Circulação de

Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual

e Intermunicipal e de Comunicação - ICMS incidente nas

entradas

provenientes do exterior de equipamentos cientificos e de

informática,

suas partes, peças de reposição acessórios,

bem como de reagentes

químicos, em razão de doação efetuada a

Órgãos da União, dos Estados,

do Distrito Federal e dos Municipios, bem como suas Autarquias e

Fundações Públicas

Cláusula segunda Este Convenio entra em vigor na data da

publicação de

sua ratificação nacional, produzindo efeitos a partir de

1º de julho de

1995

Autoriza os Estados que menciona a dispensar pagamento de débito

do ICMS, no caso que especifica.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78º Reunião

Ordinária do Conselho Nacional de Política Fazendaria,

realizada em

Brasilia, DF, no dia 28 de junho de 1995, tendo em vista o disposto na

Lei Complementar nº 24, de 07 de Janeiro de 1975,

considerando que o Convênio ICMS 05/95, de 04.04 95, autorizou as

unidades federadas a conceder redução da base de

cálculo do ICMS nas

prestações de servico de televisão por assinatura,

para uma carga

tributária minima de 5% (cinco por cento), a partir de 27 de

abril de

1995;

considerando que até a celebração do citado

convênio as empresas do

setor não vinham efetuando o recolhimento do ICMS devido sobre

tais

prestações de serviço, em decorrência da

existência de dúvida quanto ao

enquadramento de suas atividades como serviço de

radiodifusão,

considerando que a prestação de serviço de

televisão por assinatura é

uma atividade implantada e regulamentada há pouco tempo no pais

e que

os contratos são firmados preponderantemente com pessoas

fisicas,

. considerando que os contratos de prestação de

serviços firmados até a

data de vigência do Convênio ICMS 05/95, cujo valor

compreende uma taxa

de adesão e uma mensalidade, não previam a

incidência do ICMS, resolvem

celebrar o seguinte

Cláusula primeira Ficam os Estados de São Paulo, Santa Catarina, Rio Grande do Sul, Bahia, Alagoas, Pernambuco, Piaui, Pará e Amazonas autorizados a dispensar o pagamento de 80% (oitenta por cento) do valor dos débitos fiscais, constituidos ou não, relacionados com o Imposto sobre Operações Relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS devido sobre o serviço de televisão por assinatura prestado até 27 de abril de 1995

Parágrafo único - O disposto nesta cláusula

1 - fica condicionado ao recolhimento do débito fiscal

remanescente ou

ao pedido de seu parcelamento até o dia 30 de setembro de 1995,

com o

seu regular cumprimento, nesta última hipótese,

2 - não implica em compensação ou

restituição dos valores eventualmente pagos até

esta data

Cláusula segunda Ficam os Estados de São Paulo, Santa

Catarina, Rio

Grande do Sul, Alagoas, Pernambuco, Piaui, Pará e Amazonas

autorizados

a dispensar os juros e multas incidentes sobre o débito

remanescente,

decorrente da previsão constante da cláusula primeira,

observado o

disposto em seu parágrafo único

Cláusula terceira Este Convenio entra em vigor na data da

publicação de sua ratificacao nacional

Concede isenção do ICMS, nas unidades federadas que

menciona, as

operações internas e interestaduais com automóveis

de passageiros, para

utilização como taxi, nas condições que

especifica.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na 78

Reunião

Ordinária do Conselho Nacional de Política Fazendaria,

realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar nº 24, de 07 de Janeiro de 1975, resolvem celebrar

o

seguinte

Cláusula primeira Ficam isentas do Imposto sobre

Operações Relativas a

Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação - ICMS,

nos Estados de

Alagoas, Acre, Amapá, Amazonas, Bahia, Ceara, Espirito Santo,

Goias,

Maranhao, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Para, Paraiba,

Paraná, Pernambuco, Piaui, Rio de Janeiro, Rio Grande do Norte,

Rio

Grande do Sul, Rondônia, Roraima, Santa Catarina, São

Paulo, Sergipe e

Distrito Federal, as saidas de automóveis de passageiros da

respectiva

industria e do estabelecimento concessionário, com motor ate 127

HP de

potência bruta (SAE), quando destinados a motoristas

profissionais,

desde que, cumulativa e comprovadamente, a critério da

Secretaria de

Fazenda, Financas ou Tributações dos Estados e do

Distrito Federal:

1 - o adquirente

a) exerça, nesta data, a atividade de condutor autônomo de

passageiros, na categoria de aluguel (taxi), em veículo de sua

propriedade,

b) utilize o veículo na atividade de condutor autônomo de

passageiros, na categoria de aluguel (taxi),

c) não tenha adquirido, nos últimos três anos,

veículo com isencSo de ICMS,

II - o beneficio correspondente seja transferido para o

adquirente do veiculo, mediante reducão no seu preço,

III - o veículo seja novo e esteja beneficiado com a

isenção do

Imposto sobre Produtos Industrializados - IPI, nos termos da Lei n" 8

989, de 24 de fevereiro de 1995

Parágrafo único - Ressalvados os casos

excepcionais em que

ocorra destruição completa do veiculo ou seu

desaparecimento, o

beneficio previsto nesta cláusula somente podera ser utilizado

uma

unica vez

Cláusula segunda Não se exigirá estorno do

crádito do imposto relativo

as entradas das mercadorias para utilizacSo como materia-prima,

material secundário ou de embalagem, na fabricação

dos veículos de que

trata este Convênio, bem como dos serviços relacionados

com aquelas

mercadorias.

Cláusula terceira O imposto incidirá, normalmente, sobre

quaisquer

acessórios opcionais. que não sejam equipamentos

originais do veículo

adquirido.

Cláusula quarta A alienacão do veículo adquirido

com a isencão, a

pessoas que não satisfaçaa os requisitos e as

condições estabelecidas

na cláusula primeira, sujeitará o alienante ao pagamento

do tributo

dispensado, monetariamente corrigido.

Cláusula quinta Na hipótese de fraude, considerando-se

como tal,

também, a não observância do disposto no inciso I

da cláusula primeira,

o tributo, corrigido monetariamente, será integralmente exigido

com

multa e juros moratórios, previstos na legislacSo

própria.

Cláusula sexta Para aquisição de veículo

com o beneficio previsto neste Convênio, deverá, ainda, o

interessado

I - obter declaração. em três vias,

probatoria de que exerce

atividade de condutor autônomo de passageiros e já a

exercia na data da

celebração deste Convênio, na categoria de

automóvel de aluguel (taxi);

II - entregar as três vias da declaração ao

concessionário autorizado, juntamente com o pedido do

veículo.

Cláusula sétima As concessionárias autorizadas,

além do cumprimento das demais obrigações

previstas na legislação, deverão:

I - mencionar, na Nota Fiscal emitida para entrega do veiculo

ao

adquirente, que a operação e beneficiada com

isenção do ICMS, nos

termos deste Convênio, e que, nos primeiros três anos, o

veiculo não

poderá ser alienado sem autorização do Fisco;

II - encaminhar. mensalmente, a Secretaria de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal,

juntamente com a

primeira via da declaração referida na cláusula

anterior, informações

relativas a

a) domicilio do adquirente e seu número de

inscrição no Cadastro de Pessoas Fisicas do

Ministério da Fazenda - CPF,

b) número, serie e data da Nota Fiscal emitida e dos dados

identificadores do veiculo vendido.

III - conservar, em seu poder, a segunda via da

declaração e

encaminhar a terceira ao Departamento Estadual de Trânsito para

que se

proceda à matricula do veículo nos prazos estabelecidos

na legislação

respectiva.

Cláusula oitava Os estabelecimentos fabricantes ficam

autorizados a

promover as saídas dos veículos com o beneficio previsto

neste

Convênio, mediante encomenda dos revendedores autorizados, desde

que,

em 120 (cento e vinte) dias, contados da data daqueia saída,

possam

demonstrar, perante o Fisco, o cumprimento do disposto no inciso II da

cláusula anterior, por parte daqueles revendedores.

Cláusula nona Os estabelecimentos fabricantes deverão:

I - quando da saída de veículos amparada pelo

benefício instituído neste Convênio, especificar o

valor a ele correspondente,

II - até o último dia de cada mês, elaborar

relação das notas

fiscais emitidas no mês anterior, nas condições da

cláusula precedente,

indicando a quantidade de veículos e respectivos

destinatários

revendedores, separadamente por unidade da Federação,

III - anotar na relação referida no inciso

anterior, no prazo de

120 (cento e vinte) dias, as informações recebidas dos

revendedores,

mencionando:

a) nome e domicílio do adquirente final do veículo,

b) seu número de inscrição no Cadastro de Pessoas

Físicas do Ministério da Fazenda CPF,

c) número, série e data da Nota Fiscal emitida pelo

revendedor,

IV - conservar a disposição dos Fiscos das

unidades federadas,

pelo prazo previsto em suas legislações para a guarda de

documentos, os

elementos referidos nos incisos anteriores

§ 1.º - Quando o faturamento for efetuado diretamente

pelo

fabricante, deverá este cumprir, no que couber, as

obrigações cometidas

aos revendedores.

§ 2.º - A obrigação aludida no inciso

III poderá ser suprida por

relação elaborada no prazo ali previsto e contendo os

elementos

indicados, separadamente por unidade da Federação

§ 3.º - Poderá o Fisco arrecadar as relações referidas nesta cláusula e os elementos que lhe serviram de suporte, para as verificações que se fizerem necessárias.

Cláusula décima Os Estados e o Distrito Federal

poderão, ainda,

condicionar a obtenção do benefício previsto neste

Convênio a regras de

controle, na forma que dispuserem em suas legislações.

Cláusula décima primeira Os signatários deste

Convênio poderão firmar

protocolo, disciplinando as formas de controle e

fiscalização

necessárias à sua aplicação.

Cláusula décima segunda O benefício previsto neste

Convênio vigorará a

partir da data da publicação de sua

ratificação nacional, até:

I - 30 de novembro de 1995, para as saída efetuadas

pelos estabelecimentos industriais;

II - 31 de dezembro de 1995, para as saídas efetuadas

pelos

estabelecimentos revendedores dos veículos recebidos ao abrigo

da

isenção de que trata o inciso anterior.

Autoriza os Estados e o Distrito Federal a conceder

isenção do ICMS na

entrada de bens para integrar o ativo fixo das Companhias Estaduais de

Saneamento.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar n.º 24, de 07 de janeiro de 1975, resolvem

celebrar o

seguinte

Cláusula primeira Ficam os Estados e o Distrito Federal

autorizados a

conceder isenção do Imposto sobre Operações

Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual

e Intermunicipal e de Comunicação - ICMS na entrada de

bens destinados

a implantação de projeto de saneamento básico

pelas Companhias

Estaduais de Saneamento importados do exterior, como resultado de

concorrência internacional com participação de

indústria do país,

contra pagamento com recursos oriundos de divisas conversíveis

provenientes de contrato de financiamento a longo prazo celebrado entre

o Brasil e o Banco Mundial, desde que isentos dos Impostos de

Importação e sobre Produtos Industrializados ou

tributados com aliquota

zero.

Cláusula segunda Este Convênio entra em vigor na data da

publicação de

sua ratificação nacional, produzindo efeitos até

31 de julho de 1998.

Altera o Convênio ICMS 74/94, de 30.06.94, que instituiu o regime

de

substituição tributária nas

operações com tintas, vernizes e outros

produtos da indústria química.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto no

parágrafo único do artigo 25 do Anexo único do

Convênio ICM 66/88, de

14 de dezembro de 1988, e nos artigos 102 e 199 do Código

Tributário

Nacional (Lei n.º 5.172, de 25 de outubro de 1966), resolvem, na

forma

da Lei Complementar n.º 24, de 07 de janeiro de 1975, celebrar o

seguinte

Cláusula primeira O inciso II da

cláusula sétima do Convênio ICMS

74/94, de 30 de junho de 1994, passa a vigorar com a seguinte

redação:

" II - efetuar o pagamento do imposto apurado na forma do

inciso anterior em até 6 (seis) parcelas mensais iguais e

sucessivas,

corrigidas monetariamente, nos termos da legislação de

cada unidade

federada"

Cláusula segunda Fica acrescentado à cláusula

primeira do Convênio ICMS

74/94, de 30 de junho de 1994, o parágrafo único com a

seguinte

redação.

"Parágrafo único - O disposto nesta cláusula

não se aplica as remessas

de mercadorias para serem utilizadas pelo destinatário em

processo de

industrialização. "

Cláusula terceira Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Prorroga o Convênio ICMS 146/93, de 09.12.93, que dispõe

sobre a Área de Livre Comércio de Guajará Mirim.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar n.º 24, de 07 de janeiro de 1975, resolvem

celebrar o

seguinte.

Cláusula primeira Ficam prorrogadas, até 30 de abril de

1997, as

disposições do Convênio ICMS 146/93, de 09 de

dezembro de 1993.

Cláusula segunda Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Revigora as disposições do Convênio ICMS 43/94, de

29.03.94, que dispõe

sobre isenção do ICMS nas saídas de

veículos automotores para

portadores de deficiência física.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar n.º 24, de 07 de janeiro de 1975, resolvem

celebrar o

seguinte.

Cláusula primeira Ficam revigoradas, até 31 de dezembro

de 1995,as disposições do Convênio ICMS 43/94, de

29 de março de 1994

Cláusula segunda Este Convênio entra em vigor na data da

publicação de sua ratificação nacional

Dispõe sobre a adesão dos Estados que menciona ao

Convênio ICMS 23/92,

de 03.04.92, que isenta do ICMS as operações com energia

elétrica

destinada a consumo por órgãos da

administração pública estadual.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária,realizada em

Brasília,DF,no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar

o

seguinte

Cláusula primeira Ficam incluidos os Estados do Rio Grande do

Sul,

Paraná, Espirito Santo, Rondônia, Piauí, Acre,

São Paulo, Alagoas e

Distrito Federal na enumeração dos Estados contida na

cláusula primeira

do Convênio ICMS 23/92, de 03 de abril de 1992

Cláusula segunda Este Convênio entra em vigor na data da

publicação de sua ratificação nacional

Dispõe sobre a concessão de regime especial à

Companhia Nacional de Abastecimento - CONAB.

0 Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78.ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto na

Lei Complementar n.º 24, de 07 de janeiro de 1975, e no art 199 do

Código Tributário Nacional (Lei n.º 5.172, de 25 de

outubro de 1966),

resolvem celebrar o seguinte

Cláusula primeira Fica concedido à Companhia Nacional de Abastecimento - CONAB regime especial para cumprimento das obrigações relacionadas com o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, nos termos deste Convênio

§ 1.º - O regime especial de que trata este Convênio aplica-se exclusivamente aos estabelecimentos da CONAB, assim entendidos seus núcleos, superintendências regionais e agentes financeiros, que realizarem operações vinculadas à Política de Garantia de Preços Mínimos - PGPM, prevista em legislação específica, ficando os demais sujeitos ao regime normal estabelecido na legislação de cada unidade da Federação.

§ 2.º - Os estabelecimentos abrangidos por este

Convênio passam a ser denominados CONAB/PGPM.

Cláusula segunda À CONAB/PGPM sera concedida

inscrição única no cadastro de contribuintes de

cada unidade da Federação

Cláusula terceira A CONAB/PGPM centralizará em um

único

estabelecimento, por ela previamente indicado, por unidade da

Federação, a escrituração fiscal e o

recolhimento do imposto,

observando o que segue:

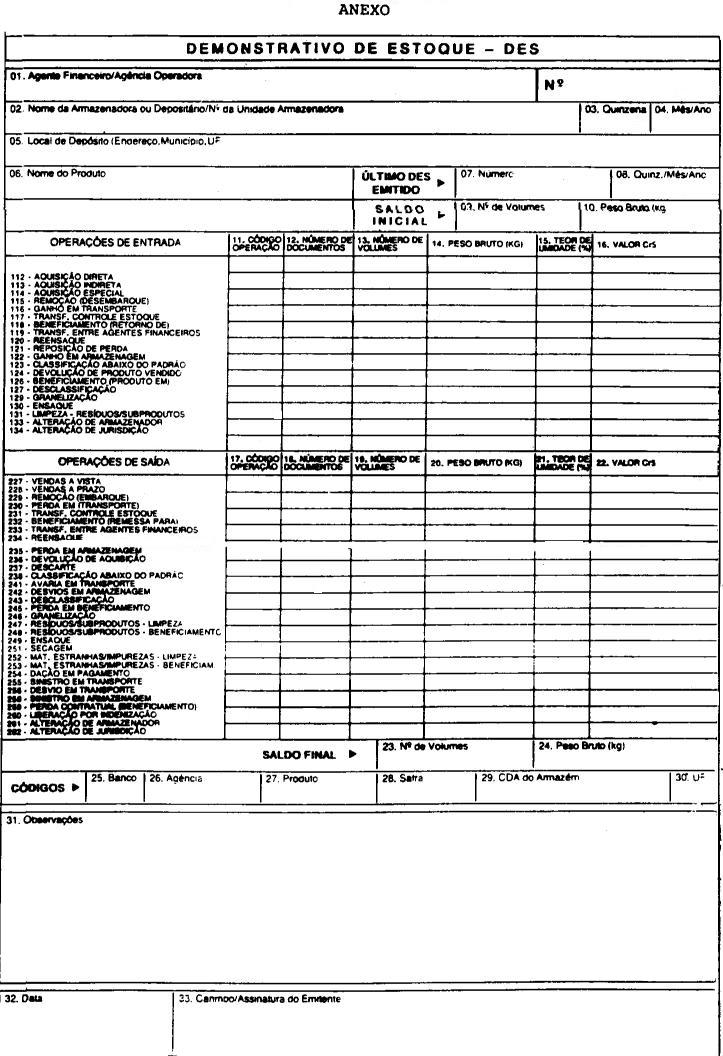

I - os estabelecimentos da CONAB/PGPM preencherão o

documento

denominado Demonstrativo de Estoques - DES, modelo anexo, emitido

quinzenalmente, por estabelecimento, registrando em seu verso, segundo

a natureza da operação, o somatório das entradas e

das saídas a título

de valores contábeis, os códigos fiscais da

operação e/ou prestação, a

base de cálculo, o valor do ICMS, as operações e

prestações isentas e

outras, a ele anexando via dos documentos relativos às entradas

e,

relativamente às saídas, a 6.ª via das notas fiscais

correspondentes,

remetendo-o ao estabelecimento centralizador

II - o estabelecimento centralizador escriturará os seus

livros

fiscais até o dia nove ( 9) do mês subseqüente ao da

realização das

operações, com base no Demonstrativo de Estoque - DES ou,

opcionalmente, com base nas notas fiscais de entrada e de saída.

Cláusula quarta O estabelecimento centralizador a que se refere

a cláusula anterior adotará os seguintes livros fiscais:

I - Registro de Entradas, modelo 1 -A;

II - Registro de Saídas, modelo 2-A;

III - Registro de Utilização de Documentos

Fiscais e Termos de Ocorrência, modelo 6;

IV - Registro de Apuração do ICMS, modelo 9.

Parágrafo único - Os livros Registro de Controle de Produção e do Estoque e o Registro de Inventário serão substituídos pelo Demonstrativo de Estoque - DES, emitido quinzenalmente, por estabelecimento, e no final do mês para todos os produtos movimentados no período, devendo sua emissão ocorrer ainda que não tenha havido movimento de entradas e/ou saídas, caso em que será aposta a expressão "sem movimento".

Cláusula quinta Até o dia 30 de cada mês a

CONAB/PGPM remeterá à

Secretaria de Fazenda, Finanças ou Tributação

resumo dos Demonstrativos

de Estoque emitidos na segunda quinzena do mês anterior

Parágrafo único - As unidades da Federação poderão:

1 - estabelecer periodicidade diversa, não inferior à

prevista no "caput", para a remessa do mencionado resumo.

2 - exigir anualmente resumo consolidado, do Pais, dos Demonstrativos

de Estoque, totalizado por unidade da Federação.

3 - exigir que lhes seja comunicado imediatamente qualquer

procedimento, instaurado pela CONAB/PGPM, que envolva desaparecimento

ou deterioração de mercadorias.

Cláusula sexta A CONAB/PGPM entregará, até o dia

vinte e cinco (25) do

mês subseqüente ao da ocorrência das

operações, a Guia de Informação e

Apuração do ICMS e apresentará, no prazo e na

forma estabelecidos pela

legislação de cada unidade da Federação, as

informações necessárias à

apuração dos indices de participação dos

Municípios na arrecadação do

ICMS.

Cláusula sétima A CONAB/PGPM emitirá a nota fiscal

com numeração única

por unidade da Federação, em nove (9) vias, com a

seguinte destinação:

I - 1.ª - via - destinatário;

II - 2.ª - via - Fisco da unidade da

Federação do emitente;

III - 3.ª - via - Fisco da unidade da

Federação do destinatário;

IV - 4.ª - via - CONAB - processamento;

V - 5.ª - via - seguradora;

VI - 6.ª - via - emitente - escrituração;

VII - 7.ª - via - armazém de destino;

VIII - 8.ª - via - depositário;

IX - 9.ª - via - agência operadora.

Parágrafo único - O estabelecimento centralizador

manterá demonstrativo atualizado da destinação dos

impressos de notas fiscais.

Cláusula oitava Fica dispensada a emissão de Nota Fiscal

de Produtor

nos casos de transmissão de propriedade da mercadoria à

CONAB/PGPM

Cláusula nona Nos casos de mercadorias depositadas em

armazém:

I - será anotado pelo armazém, na Nota Fiscal do

Produtor ou

documento que a substitua, adotado pelo Fisco, que acobertou a entrada

do produto, a expressão "mercadoria transferida para a

CONAB/PGPM

conforme Nota Fiscal n.º ......... de .... /.... /.... ",

II - a 7.ª via da nota fiscal será o documento

hábil para efeitos de registro no armazém;

III - nos casos de devolução simbólica de

mercadoria, a retenção

da 7.ª via da nota fiscal pelo armazém dispensa a

emissão de nota

fiscal nas hipóteses previstas nos seguintes dispositivos do

Convênio

S/N.º, de 15 de dezembro de 1970, que instituiu o Sistema Nacional

Integrado de Informações Econômico-Fiscais -

SINIEF:

a) § 1.º do art 28;

b) item 2 do § 2.º do art. 30;

c) § 1.º do art. 36;

d) item 1 do § 1.º do art. 38;

IV - nos casos de remessa simbólica da mercadoria, a

retenção da

7.ª via da nota fiscal pelo armazém de destino implica

dispensa da

emissão da nota fiscal nas hipóteses previstas nos

seguintes

dispositivos do Convênio S/N.º, de 15 de dezembro de 1970:

a) item 2 do § 2.º do art. 32;

b) § 1.º do art. 34;

c) § 4.º do art. 36;

d) § 4.º do art. 38;

Cláusula décima Nas saídas internas promovidas por

produtor

agropecuário com destino à CONAB/PGPM, o recolhimento do

imposto fica

diferido para o momento em que ocorrer a saída subseqüente

da

mercadoria, esteja essa tributada ou não.

§ 1.º - Aplica-se, também, o diferimento nas transferências de mercadorias entre estabelecimentos da CONAB/PGPM, localizados na mesma unidade da Federação

§ 2.º - Considera-se saída, o estoque existente nos dias 30 de junho e 31 de dezembro de cada ano, sobre o qual, nos termos desta cláusula, ainda não tenha sido recolhido o imposto

§ 3.º - Encerra, também, a fase do diferimento a inexistêcia, por qualquer motivo, de operação posterior

§ 4.º - Na hipótese dos §§ 2.º e 3.º, o imposto será calculado sobre o preço mínimo fixado pelo Governo Federal, vigente na data da ocorrência e recolhido em guia especial

§ 5.º - O imposto recolhido nos termos do § 2.º será lançado como crédito no livro fiscal próprio, não dispensando o débito do imposto por ocasião da efetiva saída da mercadoria

§ 6.º - Poderão as unidades da

Federação estender o diferimento às saídas

internas promovidas por cooperativas de produtores

Cláusula décima primeira - O imposto devido pela

CONAB/PGPM será

recolhido até o 9º dia do mês subsequente ao da

ocorrência do fato

gerador, ou das datas previstas no § 2.º da cláusula

anterior

Cláusula décima segunda - Nas transferências

interestaduais a base de

cálculo e o preço mínimo da mercadoria fixado pelo

Governo Federal

vigente na data da ocorrência do fato gerador, acrescido dos

valores do

frete e do seguro e demais despesas acessórias .

Cláusula décima terceira - Ficam as unidades da

Federação autorizadas a

permitir que os estabelecimentos da CONAB/PGPM utilizem todos os

impressos de documentos fiscais da Companhia de Financiamento da

Produção - CFP, existentes em estoque, mediante

aposição, datilográfica

ou por carimbo, dos novos dados cadastrais da empresa, observado o

disposto no inciso II da cláusula sétima do Ajuste SINIEF

03/94, de 29

de setembro de 1994

Cláusula décima quarta - Ficam as unidades da

Federação autorizadas a

cassar a concessão deste regime especial em caso de

descumprimento pela

CONAB/PGPM de qualquer obrigação tributária

Cláusula décima quinta - Este Convênio entra em

vigor na data da

publicação de sua ratificação nacional,

ficando revogado o Convênio

ICMS 162/92, de 15 de dezembro de 1992

Dá nova redação aos incisos II e IV do

Convênio ICMS 81/93, de 10.9.93,

que estabelece normas gerais sobre o regime de

substituição tributária.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto nos

arts. 102 e 199 do Código Tributário Nacional, resolvem

celebrar o

seguinte

Cláusula primeira Os incisos II

e IV da cláusula sétima do Convênio

ICMS 81/93. de 10 de setembro de 1993, passam a vigorar com a seguinte

redação:

"II - cópia autenticada do instrumento constitutivo da empresa

devidamente atualizado e, quando se tratar de sociedade por

ações,

também da ata da ultima assembléia de

designação ou eleição da

diretoria,"

"IV - cópia do CIC e RG do representante legal,

procuração do

responsável, certidão negativa de tributos estaduais e

cópia do

cadastro do ICMS."

Cláusula segunda Este Convênio entra em vigor na data de

sua publicação no Diário Oficial da União

Acrescenta dispositivo ao Convênio ICMS 76/94, de 30.6.94, que

instituiu o regime de substituição tributária nas

operações com

produtos farmacêuticos.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto no

parágrafo único do art 25 do Anexo único do

Convênio ICM 66/88, de 14

de dezembro de 1988, e nos arts. 102 e 199 do Código

Tributário

Nacional (Lei n.º 5.172, de 25 de outubro de 1966), resolvem, na

forma

da Lei Complementar n.º 24, de 07 de janeiro de 1975, celebrar o

seguinte

Cláusula primeira A cláusula segunda do Convênio

ICMS 76/94, de 30 de

junho de 1994, fica acrescida do § 5.º, com a seguinte

redação:

"§ 5.º - Nas

operações com o beneficio previsto no parágrafo

anterior,

fica dispensada a anulação do crédito determinada

pelo inciso II do art

32 do Anexo Unico do Convênio ICM 66/88, de 14 de dezembro de

1988."

Cláusula segunda Este Convênio entra em vigor na data da

publicação de

sua ratificação nacional, retroagindo seus efeitos a

1.º de maio de

1995.

Dispõe sobre redução da base de cálculo do

ICMS e regime de

substituição tributária, nas

operações com veículos automotores de que

tratam os Convênios ICMS 37/92, de 03.04.92 132/92, de 25.09.92 e

52/93, de 30.04.93.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinaria do Conselho Nacional de Politica Fazendária, realizada

em

Brasilia, DF, no dia 28 de junho de 1995, tendo em vista o disposto na

Lei Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar

o

seguinte

Cláusula primeira Ficam os Estados e o Distrito Federal

autorizados a

reduzir a base de calculo do Imposto sobre Operações

Relativas à

Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação - ICMS

nas operações

internas e de importação com veículos automotores

de que tratam os

Convênios ICMS 37/92, de 3 de abril de 1992, 132/92, de 25 de

setembro

de 1992. e 52/93, de 30 de abril de 1993, de forma que sua

aplicação

resulte numa carga tributária nunca inferior a 12% (doze por

cento)

Cláusula segunda O beneficio contido na cláusula anterior

fica

condicionado a adoção do regime de

substituição tributaria, exceto com

relação aos veículos elencados no Convênio

ICMS 37/92

Cláusula terceira Fica dispensado o estorno do crédito

previsto no inc

II do art 32 do Anexo único do Convênio ICM 66/88, de 14

de dezembro de

1988

Cláusula quarta Este Convênio entra em vigor na data da

publicação de

sua ratificação nacional, produzindo efeitos de 1.º

de julho a 31 de

dezembro de 1995

Exclui os produtos que indica da lista de produtos semi-elaborados,

aprovada pelo Convênio ICMS 15/91, de 25.04.91.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Política Fazendaria,

realizada em

Brasilia, DF, no dia 28 de junho de 1995, tendo em vista o disposto na

Lei Complementar n.º 65, de 15 de abril de 1991, resolvem, nos

termos

da Lei Complementar n.º 24, de 07 de janeiro de 1975, celebrar o

seguinte

Altera o Convênio ICMS 122/94, de 29.09.94, que dispõe

sobre modificações em dispositivos do Convênio ICM

24/86, de 17.06.86.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78.ª Reunião

Ordinária do Conselho Nacional de Politica Fazendaria, realizada

em

Brasília, DF, no dia 28 de junho de 1996, resolvem celebrar o

seguinte

Cláusula primeira Passa a vigorar com a seguinte

redação a cláusula quarta do Convênio ICMS

122/94 de 29 de setembro de 1994

"Cláusula quarta Este Convênio entra em vigor na data de

sua publicação

no Diário Oficial da União, produzindo efeitos a partir

de 1º de

janeiro de 1995, exceto no que diz respeito ás

disposições do inciso VII da cláusula primeira, que, relativamente as mercadorias

isentas ou

nãotributadas e as submetidas ao regime de

substituição tributária,

deverão ser adotadas até 31 de julho de 1995, ficando

facultado as

unidades da Federação determinar o prazo para que seja

implementada a

departamentalização das mercadorias sujeitas as demais

situações

tributárias "

Cláusula segunda Este Convênio entra em vigor na data de

sua publicação no Diário Oficial da União

Altera o Convênio ICMS 47/93, de 30.4.93, que dispõe sobre

exame de equipamentos emissores de Cupom Fiscal.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78.ª Reunião

Ordinária do Conselho Nacional de Politica Fazendária,

realizada, em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto no

art.199 do Código Tributário Nacional (Lei n.º 5.172,

de 25 de outubro

de 1966), resolvem celebrar o seguinte

Cláusula primeira Fica acrescentado o parágrafo 3.º a

cláusula segunda

do Convênio ICMS 47/93, de 30 de abril de 1993, com a seguinte

redação

"§ 3.º Em

substituição ao disposto no inciso II, poderá a

COTEPE/ICMS

por solicitação do fabricante ou importador, determinar

que a análise

do equipamento seja efetuada em conjunto pelos representantes das

unidades da Federação."

Cláusula segunda Este Convênio entra em vigor na data da

sua publicação no Diário Oficial da União

Altera o Convênio ICMS 156/94, de 07.12.94, que dispõe

sobre uso de

equipamento emissor de Cupom Fiscal por contribuintes do ICMS.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78.ª Reunião

Ordinária do Conselho Nacional de Politica Fazendária,

realizada, em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto no

art 199 do Código Tributário Nacional (Lei n.º 5 172,

de 25 de outubro

de 1966), resolvem celebrar o seguinte

Cláusula primeira - A cláusula quadragésima setima

do Convênio ICMS

156/94, de 7 de dezembro de 1994, passa a vigorar com a

redação abaixo,

ficando renumeradas as atuais Cláusulas quadragésima

sétima e

quadragésima oitava para, respectivamente, quadragésima

oitava e

quadragésima nona

" Cláusula quadragésima sétima - Em se tratando de

ECF destinado

exclusivamente à emissão de Cupom Fiscal relativo ao

serviço de

transporte de passageiros, poderão ser acrescidas ou dispensadas

exigencias em relação àquelas previstas neste

Convênio, desde que o

equipamento ofereça forma alternativa de controle que não

afete a

segurança dos dados fiscais, conforme dispuser o parecer de

homologação

da COTEPE/ICMS "

Cláusula segunda - Este Convênio entra em vigor na data de

sua publicação no Diário Oficial da União

Dispõe sobre a emissão de documentos fiscais e a

escrituração de livros

fiscais por contribuínte usuário de sistema

eletrônico de processamento

de dados.

O Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças

ou Tributação dos Estados e do Distrito Federal, na

78ª Reunião

Ordinária do Conselho Nacional de Politica Fazendária,

realizada em

Brasília, DF, no dia 28 de junho de 1995, tendo em vista o

disposto no

art 199 do Código Tributário Nacional (Lei nº 5.172,

de 25 de outubro

de 1966), resolvem celebrar o seguinte

CAPÍTULO I

Dos Objetivos e do Pedido

SEÇÃO I

Dos Objetivos

Cláusula primeira - A emissão por sistema

eletrônico de processamento

de dados dos documentos fiscais previstos no Convênio S/Nº,

de 15 de

dezembro de 1970, que instituiu o Sistema Nacional Integrado de

Informações Econômico-Fiscais - SINIEF, e no

Convênio SINIEF 06/89, de

21 de fevereiro de 1989, bem como a escrituração dos

livros fiscais, a

seguir enumerados, far-se-ão de acordo com as

disposições deste

Convênio

I - Registro de Entradas,

II - Registro de Saídas,

III - Registro de Controle da Produção e do

Estoque,

IV - Registro de Inventário, e

V - Registro de Apuração do ICMS

§ 1.º - Os estabelecimentos que emitam documentos fiscais e/ou livros fiscais em equipamento que utilize ou tenha condição de utilizar arquivo magnético ou equivalente, estão obrigados as exigências deste Convênio

§ 2.º - A Emissão de Nota Fiscal de Venda a Consumidor, na forma deste Convênio, fica condicionada ao uso de equipamento de impressão que atenda ao Convênio 156/94, de 7 de dezembro de 1994, observado o disposto em sua cláusula quadragésima sexta, homologado pela Comissão Técnica Permanente do ICMS - COTEPE/ICMS, nos termos do Convênio ICMS 47/93, de 30 de abril de 1993

SEÇÃO II

Do Pedido

Cláusula segunda - O uso, alteração do uso ou

desistência do uso do

sistema eletrônico de processamento de dados para emissão

de documentos

fiscais e/ou escrituração de livros fiscais, serão

autorizados pelo

Fisco da unidade da Federação a que estiver vinculado o

estabelecimento

interessado, em requerimento preenchido em formulário

próprio, em

quatro (4) vias, conforme modelo anexo, contendo as seguintes

informações

I - motivo de preenchimento,

II - identificação e endereço do

contribuinte,

III - documentos e livros objeto do requerimento,

IV - unidade de processamento de dados,

V - configuração dos equipamentos,

VI - identificação e assinatura do

declarante

§ 1.º - O pedido de uso ou de alteração

referido nesta cláusula, a critério de cada unidade da

Federação, deverá ser instruido com

1 - os modelos dos documentos e livros fiscais a serem emitidos ou

escriturados pelo sistema;

2 - declaração conjunta do contribuinte e do

responsável pelos

programas aplicativos, garantindo a conformidade destes a

legislação

vigente

§ 2.º - Atendidos os requisitos exigidos pelo Fisco, este terá 30 (trinta) dias para a sua apreciação

§ 3.º - A solicitação de alteração e a comunicação de desistência do uso do sistema eletrônico de processamento de dados serão apresentadas ao Fisco com antecedência mínima de 30 (trinta) dias

§ 4.º - As vias do requerimento de que trata esta

cláusula terão a seguinte destinação

1 - a original e outra via serão retidas pelo Fisco,

2 - uma via será devolvida ao requerente para ser por ele

entregue à

Divisão de Tecnologia e Informações da Delegacia

da Receita Federal a

que estiver subordinado,

3 - uma via será devolvida ao requerente para servir como

comprovante da autorização,

§ 5.º - O pedido referido nesta cláusula, a critério de cada unidade da Federação, poderá ser dispensado quando se referir a escrituração de livros fiscais

Cláusula terceira Os contribuintes que se utilizarem de

serviços

de terceiros prestarão, no pedido de que trata a cláusula

anterior, as

informações ali enumeradas relativamente ao prestador do

serviço

CAPÍTULO II

Das Condições para Utilização do Sistema

SEÇÃO I

Da Documentação Técnica

Cláusula quarta O contribuinte usuário de sistema

eletrônico de

processamento de dados deverá fornecer, quando solicitado,

documentário

minuciosa, completa e atualizada do sistema, contendo

descrição,

gabarito de registro ("lay-out") dos arquivos, listagem dos programas e

as alterações ocorridas no periódo a que se refere

a cláusula vigésima

nona. § 1.º Fica facultado ás unidades da

Federação discriminarem a

documentação a que se

refere esta cláusula.

§ 2.º - As unidades da Federação

poderão exigir a apresentação

de contrato específico, garantindo a entrega das

informações

mencionadas no "caput", quando se tratar de contribuintes que utilizem

serviços de terceiros.

SEÇÃO II

Das Condições Específicas

Cláusula quinta O estabelecimento que emitir, por sistema

eletrônico de

processamento de dados, pelo menos um dos documentos fiscais a que se

refere a cláusula primeira, estará obrigado a manter,

pelo prazo

decadencial, arquivo magnético com registro fiscal dos

documentos

emitidos por qualquer meio, referente á totalidade das

operações de

entradas e de saídas e das aquisições e

prestações realizadas no

exercício de apuração.

I - Por totais de documento fiscal, quando se tratar de:

a) Nota Fiscal, modelos 1 e 1 -A,

b) Nota Fiscal de Serviços de Transporte, modelo 7, quando

emitida por prestador de serviços de transporte

ferroviário de carga,

c) Conhecimento de Transporte Rodoviário de Cargas, modelo 8,

d) Conhecimento de Transporte Aquaviário de Cargas, modelo 9,

e) Conhecimento Aéreo, modelo 10,

f) Nota Fiscal/Conta de Energia Elétrica, modelo 6, nas

entradas,

g) Nota Fiscal de Serviço de Telecomunicações,

modelo 22, nas aquisições,

II - Por total diário, por equipamento, quando se tratar

de Cupom Fiscal ECF, PDV e de Máquina Registradora, nas

saídas;

III - Por total diário, por espécie de documento

fiscal, nos demais casos

§ 1.º - O disposto nesta cláusula também se aplica aos documentos fiscais nela mencionados, ainda que não emitidos por sistema eletrônico de processamento de dados.

§ 2.º - O contribuinte do Imposto sobre Produtos Industrializados - IPI deverá manter arquivadas em meio magnético as informações a nível de item (classificação fiscal), conforme dispuser a legislação especifica deste imposto

§ 3.º - Fica facultado as unidades da Federação estabelecer o arquivamento das informações em meio magnético a nivel de item (classificação fiscal)

Cláusula sexta Ao estabelecimento que requerer

autorização para emissão

de documento fiscal por sistema eletrônico de processamento de

dados

sera concedido o prazo de 6 (seis) meses, contado da data da

autoriração, para adequar-se as exigências desta

seção, relativamente

aos documentos que não forem emitidos pelo sistema.

Cláusula setima As unidades da Federação

poderão dispensar os depositos

fechados e as microempresa, das condições impostas nesta

sção

CAPÍTULO III

Dos Documentos Fiscais

SECAO I

Da Nota Fiscal

Cláusula oitava A Nota Fiscal, modelo 1 e 1-A será

emitida. no minimo,

com o numero de vias e destinação previstos no Convenio

S/N", de 15 de

dezembro de 1970.

Cláusula nona O contribuinte remeterá as Secretarias de

Fazenda,

Finanças ou Tributação das unidades da

Federação destinatárias das

mercadorias, até o dia quinze (15) do primeiro mês de cada

trimestre

civil, arquivo magnetico, com registro fiscal, das

operações

interestaduais efetuadas no trimestre anterior.

§ 1.º - O arquivo magnético previsto nesta

cláusula podera ser

substituido por listagem, a critério do Fisco de destino. onde

deverão

constar as seguintes indicações.

1 - nome, endereco, CEP, números de inscricSo estadual e no CGC

do estabelecimento emitente,

2 - número, série. subsérie e data da

emissão da nota fiscal,

3 - nome, endereço. CEP, números de

inscrição estadual e no CGC do estabelecimento

destinatário,

4 - valor total,

5 - base de cálculo do ICMS,

6 - valores do IPI e do ICMS,

7 - valor do ICMS - substituição tributária;

8 - valor das mercadorias isentas ou não-tributadas

§ 2º - Será observada, na

elaboração da listagem, ordem crescente de

1 - CEP, com espacejamento maior na mudança do mesmo, com salto

de página na mudança de Município;

2 - CGC, dentro de cada CEP,

3 - número de nota fiscal. dentro de cada CGC

§ 3º - Sempre que, indicada uma operação em arquivo ou listagem, ocorrer posterior retorno da mercadoria por não ter sido entregue ao destinatário, far-se-a geração ou nova emissão esclarecedora do fato, que será remetida juntamente com a relativa ao trimestre em que se verificar o retorno.

§ 4.º - O arquivo e a listagem remetidos a cada

unidade da Federação restringir-se-ão aos

destinatarios nela localizados

SEÇÃO II

Dos Conhecimentos de Transporte Rodoviário, de Transporte

Aquaviário e Aéreo

Cláusula décima Na hipótese de emissão por

sistema eletrônico de

processamento de dados de Conhecimento de Transporte Rodoviário

de

Cargas, Conhecimento de Transporte Aquaviário de Cargas e

Conhecimento

Aéreo. o contribuinte. em substituição a via

adicional para controle do

Fisco de destino, prevista no Convênio SINIEF 06/89, de 21 de

fevereiro

de 1989, remetera as Secretarias de Fazenda, Finanças ou

Tributação das

unidades da Federação destinatárias da mercadoria,

até o dia 15

(quinze) do primeiro mês de cada trimestre civil, arquivo

magnético das

prestações interestaduais efetuadas no trimestre anterior.

§ 1º - O arquivo magnético previsto nesta

cláusula podera ser substituido por listagem, a critério

do Fisco de destino.

§ 2.º - Da listagem deverão constar,

além do nome, endereço,

CEP, números de inscrição, estadual e no CGC, do

estabelecimento

emitente, periodo das informações e data da

emissão da listagem, as

seguintes indicações.

1 - dados do Conhecimento

a) número, série, subsérie, data da emissão

e modelo;

b) condição do frete (CIF ou FOB);

c) valor total da prestação,

d) valor do ICMS;

2 - dados da carga transportada:

a) tipo do documento,

b) número, série, subsérie e data de

emissão,

c) nome, CEP e números de inscrição, estadual e no

CGC. dos estabelecimentos remetente e destinatário,

d) valor total da operação

§ 3.º - Na elaboração da listagem,

quanto ao destinatário, sera observada ordem crescente de.

1 - CEP, com espacejamento maior na mudança do mesmo, com salto

de folha na mudança de Município,

2 - CGC, dentro de cada CEP

§ 4º - O arquivo e a listagem remetidos a cada unidade da Federação restringir-se-ão aos destinatários nela localizados

§ 5º - Não deverão constar do arquivo ou

da listagem previstos

nesta seção os Conhecimentos emitidos em

função de redespacho ou

subcontratação.

SECAO III

Das Disposições Comuns aos Documentos Fiscais

Cláusula décima primeira No caso de impossibilidade

técnica para a

emissã dos documentos fiscais a que se refere a cláusula

primeira, por

sistema eletrônico de processamento de dados, em caráter

excepcional,

poderá o documento ser preenchido datilograficamente,

hipótese em que

deverá ser incluido no sistema.

Cláusula decima segunda Os documentos fiscais devem ser emitidos

no

estabelecimento que promover a operação ou

prestação, facultado as

unidades da Federação autorizar a emissão em local

distinto.

Cláusula decima terceira As vias dos documentos fiscais, que

devem

ficar em poder do estabelecimento emitente, serão enfeixadas em

grupos

de até quinhentas (500), obedecida sua ordem numérica

sequencial.

SEÇÃO IV

Dos Formulários Destinados á Emissão de Documentos

Fiscais

SUBSEÇÃO I

Das Disposições Comuns aos Formulários Destinados

a Emissão de Documentos Fiscais

Cláusula décima quarta Os formulários destinados a

emissão dos documentos fiscais a que se refere a cláusula

primeira deverão.

I - ser numerados tipograficamente, por modelo, em ordem

consecutiva de 000.001 a 999 999, reiniciada a numeração

quando

atingido este limite,

II - ser impressos tipograficamente, facultada a

impressão por

sistema eletrônico de processamento de dados da série e

subsérie e. no

que se refere a identificação do emitente.

a) do endereço do estabelecimento,

b) do número de inscrição no CGC;

c) do número de inscrição estadual

III - ter o número do documento fiscal impresso por

sistema

eletrônico de processamento de dados, em ordem númerica

sequencial

consecutiva, por estabelecimento, independentemente da

numeração

tipografica do formulário,

IV - conter o nome, o endereço e os números de

inscrição,

estadual e no CGC, do impressor do formulário, a data e a

quantidade da

impressão, os números de ordem do primeiro e do

último formulário

impressos, o numero da Autorização para Impressão

de Documentos Fiscais

- AIDF,

V - quando inutilizados, antes de se transformarem em

documentos

fiscais, ser enfeixados em grupos uniformes de até duzentos

(200)

jogos, em ordem numérica sequencial, permanecendo em poder do

estabelecimento emitente, pelo prazo de cinco (5) anos, contado do

encerramento do exercício de apuração em que

ocorreu o fato.

Cláusula décima quinta A empresa que possua mais de um

estabelecimento

na mesma unidade da Federação, e permitido o uso do

formulário com

numeração tipográfica única, desde que

destinado á emissão de

documentos fiscais do mesmo modelo.

§ 1º - O controle de utilização será exercido nos estabelecimentos do encomendante e dos usuários do formulário.

§ 2º - O uso de formulários com

numeração tipográfica única

poderá ser estendido a estabelecimento não relacionado na

correspondente autorização, desde que haja

aprovação prévia pela

repartição fiscal a que estiver vinculado.

SUBSEÇÃO II

Da Autorização para Confecção de

Formulários Destinados à

Emissão de Documentos Fiscais

Cláusula décima sexta Os estabelecimentos gráficos

somente poderão

confeccionar formulários destinados à emissão de

documentos fiscais,

mediante prévia autorização da

repartição competente dos Fiscos das

unidades da Federação a que estiverem vinculados os

estabelecimentos

usuários, nos termos previstos no Convênio S/Nº, de 15

de dezembro de

1970.

§ 1º - Na hipótese da cláusula anterior,

será solicitada autorização única,

indicando-se

1 - a quantidade total dos formulários a serem impressos e

utilizados em comum;

2 - os dados cadastrais dos estabelecimentos usuários,

3 - a critério da unidade da Federação, os

números de ordem dos

formulários destinados aos estabelecimentos a que se refere o

item

anterior, devendo ser comunicadas ao Fisco eventuais

alterações.

§ 2º Relativamente as confecções

subsequentes à primeira, a

respectiva autorização somente será concedida

mediante a apresentação

da 2ª via do formulário da autorização

imediatamente anterior.

CAPÍTULO IV

Da Escrita Fiscal

SEÇÃO I

Do Registro Fiscal

Cláusula décima sétima Entende-se por registro

fiscal as informações

gravadas em meio magnético, referentes aos elementos contidos

nos

documentos fiscais

Cláusula décima oitava O armazenamento do registro fiscal

em meio

magnético será disciplinado pelo Manual de

Orientação de que trata o

presente Convênio.

Cláusula décima nona O arquivo magnético de

registros fiscais, conforme

especificação e modelo previstos no Manual de

Orientação, conterá as

seguintes informações:

I - tipo do registro;

II - data de lançamento,

III - CGC do emitente/remetente/destinatário;

IV - inscrição estadual do

emitente/remetente/destinatário;

V - unidade da Federação do

emitente/remetente/destinatário;

VI - identificação do documento fiscal modelo,

série e subsérie e número de ordem;

VII - Código Fiscal de Operações e

Prestações;

VIII - valores a serem consignados nos livros Registro de

Entradas ou Registro de Saídas; e

IX - Código da Situação Tributária

Federal da operação.

Cláusula vigésima A captação e

consistência dos dados referentes aos

elementos contidos nos documentos fiscais, para o meio

magnético, a fim

de compor o registro fiscal, não poderão atrasar por mais

de cinco (5)

dias uteis, contados da data da operação a que se referir

Cláusula vigésima primeira Ficam os contribuintes

autorizados a retirar

do estabelecimento os documentos fiscais, para compor o registro de que

trata a cláusula décima sétima, devendo a ele

retornar dentro do prazo

de dez (10) dias úteis, contados do encerramento do

período de

apuração.

SEÇÃO II

Da Escrituracio Fiscal

Cláusula vigésima segunda Os livros fiscais previstos

neste Convênio obedecerão aos modelos anexos

§ 1º - É permitida a utilização de formulários em branco, desde que, em cada um deles, os títulos previstos nos modelos sejam impressos por sistema eletrônico de processamento de dados

§ 2º - Obedecida a independência de cada livro, os formulários serão numerados por sistema eletrônico de processamento de dados, em ordem numérica consecutiva de 000.001 a 999.999, reiniciada a numeração quando atingido este limite.

§ 3º - Os formulários referentes a cada livro fiscal deverão ser enfeixados por exercício de apuração, em grupos de até quinhentas (500) folhas.

§ 4º - Relativamente aos livros Registro de Entradas,

Registro

de Saídas, Registro de Controle da Produção e do

Estoque e Registro de

Inventário, fica facultado enfeixar os formulários

mensalmente e

reiniciar a numeração, mensal ou anualmente.

Cláusula vigésima terceira Os livros fiscais escriturados

por sistema

eletrônico de processamento de dados serão enfeixados e

autenticados

dentro de sessenta (60) dias, contados da data do último

lançamento, ou

em período menor, a critério de cada unidade da

Federação.

Cláusula vigésima quarta É facultada a

escrituração das operações ou

prestações de todo o período de

apuração por meio de emissão única.

§ 1º - Para os efeitos desta cláusula, havendo

desigualdade

entre os períodos de apuração do IPI e do ICMS,

tomar-se-á por base o

menor.

§ 2º - Os livros fiscais escriturados por sistema

eletrônico de

processamento de dados deverão estar disponíveis no

estabelecimento do

contribuinte, decorridos dez (10) dias úteis contados do

encerramento

do período de apuração.

Cláunula vigésima quinta Os lançamentos nos

formulários constitutivos

do livro Registro de Controle da Produção e do Estoque

podem ser feitos

de forma contínua, dispensada a utilização de

formulário autônomo para

cada espécie, marca, tipo ou modelo de mercadoria.

Parágrafo único - O exercício da faculdade

prevista nesta

cláusula nio excluirá a possibilidade de o Fisco exigir,

em emissão

especifica de formulário autônomo, a

apuração dos estoques, bem como as

entradas e as saídas de qualquer espécie, marca, tipo ou

modelo de

mercadoria. Cláusula vigésima sexta É facultada a

utilização de

códigos:

I - de emitentes - para os lançamentos nos

formulários

constitutivos do livro Registro de Entradas, elaborando-se Lista de

Códigos Emitentes, conforme modelo anexo, que deverá ser

mantida em

todos os estabelecimentos usuários do sistema,

II - de mercadorias - para os lançamentos nos

formulários

constitutivos dos livros Registro de Inventário e Registro de

Controle

da Produção e do Estoque, elaborando-se Tabela de

Código de

Mercadorias, conforme modelo anexo, que deverá ser mantida em

todos os

estabelecimentos usuários do sistema.

Parágrafo único - A Lista de Codigos de Emitentes

e a Tabela de

Códigos de Mercadorias deverão ser enfeixadas por

exercício, juntamente

com cada livro fiscal, contendo apenas os códigos neles

utilizados, com

observações relativas às alterações,

se houver, e respectivas datas de

ocorrência.

CAPÍTULO V

Da Fiscalização

Cláusula vigésima sétima O contribuinte

fornecerá ao Fisco, quando

exigido, os documentos e arquivo magnético de que trata este

Convênio,

no prazo de cinco (5) dias uteis contados da data da exigência,

sem

prejuízo do acesso imediato às instalações,

equipamentos e informações

em meios magnéticos.

Cláusula vigésima oitava O contribuinte que escriturar

livros fiscais

por sistema eletrônico de processamento de dados fornecerá

ao Fisco,

quando exigido, por meio de emissão específica de

formulário autônomo,

os registros ainda não impressos.

Parágrafo único -

Não será inferior

a dez (10) dias uúeis o prazo para o cumprimento da

exigência de que trata esta cláusula.

CAPÍTULO VI

Disposições Finais e Transitórias

Cláusula vigésima nona Para os efeitos deste

Convênio, entende-se como

exercício de apuração o período

compreendido entre 1º de janeiro e 31

de dezembro, inclusive.

Cláusula trigésima Aplicam-se ao sistema de

emissão de documentos

fiscais e escrituração de livros fiscais, previsto neste

Convênio, as

disposições contidas no Convênio S/Nº, de 15 de

dezembro de 1970, no

que não estiver excepcionado ou disposto de forma diversa.

Cláusula trigésima primeira Na salvaguarda de seus

interesses, o Fisco

poderá impor restrições, impedir a

utilização ou cassar autorização de

uso do sistema eletrônico de processamento de dados para

emissão de

documentos fiscais e/ou escrituração de livros fiscais

Cláusula trigésima segunda Fica aprovado, o Manual de

Orientação anexo,

contendo instruções operacionais complementares

necessárias a aplicação

deste Convênio.

Cláusula trigésima terceira A obrigatoriedade prevista no

inciso I da

cláusula quinta, aplicar-se-á também á Nota

Fiscal de Entrada, modelo

3, emitida até 31 de dezembro de 1995

Cláusula trigésima quarta Os contribuintes que já

se utilizam de

sistema eletrônico de processamento de dados para emissão

de documentos

e/ou escrituração de livros fiscais, autorizados

até a data da vigência

desse Convênio, ficam sujeitos as normas neste fixadas,

dispensados de

formularem o pedido de uso previsto na cláusula segunda

Parágrafo único - Os contribuintes já

autorizados á emissão de

Nota Fiscal de Venda a Consumidor, modelo 2, por sistema

eletrônico de

processamento de dados, deverão adequar-se ao disposto neste

Convênio

até 31 de dezembro de 1996.

Cláusula trigésima quinta Este Convênio entra em

vigor na data de sua

publicação no Diário Oficial da União.

ficando revogado o Convênio ICMS

26/95, de 04 de abril de 1995.

Parágrafo único - O exercício da faculdade prevista nesta cláusula não excluirá a possibilidade de o Fisco exigir, em emissão específica de formulário autônomo, a apuração dos estoques, bem como as entradas e as saídas de qualquer espécie. marca, tipo ou modelo de mercadoria

Cláusula vigésima sexta É facultada a

utilização de códigos

I - de emitentes - para os lançamentos nos

formulários

constitutivos do livro Registro de Entradas, elaborando-se Lista de

Códigos Emitentes, conforme modelo anexo, que deverá ser

mantida em

todos os estabelecimentos usuários do sistema,

II - de mercadorias - para os lançamentos nos

formulários

constitutivos dos livros Registro de Inventário e Registro de

Controle

da Produção e do Estoque, elaborando-se Tabela de

Código de

Mercadorias, conforme modelo anexo, que deverá ser mantida em

todos os

estabelecimentos usuários do sistema

Parágrafo único - A Lista de Códigos de

Emitentes e a Tabela de

Códigos de Mercadorias deverão ser enfeixadas por

exercício, juntamente

com cada livro fiscal, contendo apenas os códigos neles

utilizados, com

observações relativas as alterações, se

houver, e respectivas datas de

ocorrência.

CAPÍTULO V

Da Fiscalização

Cláusula vigésima sétima O contribuinte

fornecerá ao Fisco, quando

exigido, os documentos e arquivo magnético de que trata este

Convênio,

no prazo de cinco (5) dias úteis contados da data da

exigência, sem

prejuízo do acesso imediato as instalações,

equipamentos e informações

em meios magnéticos.

Cláusula vigésima oitava O contribuinte que escriturar

livros fiscais

por sistema eletrônico de processamento de dados fornecerá

ao Fisco,

quando exigido, por meio de emissão especifica de

formulário autônomo,

os registros ainda não impressos

Parágrafo único - Não será inferior

a dez (10) dias úteis o prazo para o cumprimento da

exigência de que trata esta cláusula

CAPÍTULO VI

Disposições Finais e Transitórias

Cláusula vigésima nona Para os efeitos deste

Convênio, entende-se como

exercício de apuração o período

compreendido entre 1º de janeiro e 31

de dezembro, inclusive

Cláusula trigésima Aplicam-se ao sistema de

emissão de documentos

fiscais e escrituração de livros fiscais, previsto neste

Convênio, as

disposições contidas no Convênio S/Nº, de 15 de

dezembro de 1970, no

que não estiver excepcionado ou disposto de forma diversa.

Cláusula trigésima primeira Na salvaguarda de seus

interesses, o Fisco

poderá impor restrições, impedir a

utilização ou cassar autorização de

uso do sistema eletrônico de processamento de dados para

emissão de

documentos fiscais e/ou escrituração de livros fiscais

Cláusula trigésima segunda Fica aprovado, o Manual de

Orientação anexo,

contendo instruções operacionais complementares

necessárias á aplicação

deste Convênio.

Cláusula trigésima terceira A obrigatoriedade prevista no

inciso I da

cláusula quinta, aplicar-se-á também á Nota

Fiscal de Entrada, modelo

3, emitida até 31 de dezembro de 1995

Cláusula trigésima quarta Os contribuintes que já

se utilizam de

sistema eletrônico de processamento de dados para emissão

de documentos

e/ou escrituração de livros fiscais, autorizados

até a data da vigência

desse Convênio, ficam sujeitos as normas neste fixadas,

dispensados de

formularem o pedido de uso previsto na cláusula segunda

Parágrafo único - Os contribuintes já

autorizados á emissão de

Nota Fiscal de Venda a Consumidor, modelo 2, por sistema

eletrônico de

processamento de dados, deverão adequar-se ao disposto neste

Convênio

até 31 de dezembro de 1996.

Cláusula trigésima quinta Este Convênio entra em

vigor na data de sua

publicação no Diário Oficial da União,

ficando revogado o Convênio ICMS

26/95, de 04 de abril de 1995.

MANUAL DE ORIENTAÇÃO

1 - APRESENTAÇÃO

1.1 - Este manual visa orientar a execução dos

serviços destinados á

emissão de documentos e escrituração de livros

fiscais e a manutenção

de informações em meio magnético, por

contribuintes do IPI e ou do ICMS

usuários de sistema eletrénico de processamento de dados,

na forma

estabelecida no Convênio ICMS 26/95, de 04 de abril de 1994.

1.2- Contém instruções para preenchimento do

Pedido/Comunicação de Uso

de Sistema Eletrônico de Processamento de Dados, para

emissão de

documentos, escrituracio de livros fiscais e fornecimento de

informações a Secretaria da Receita Federal, e ás

Secretarias de

Fazenda, Economia, Finanças e Tributação dos

Estados e do Distrito

Federal e, finalmente, instruções sobre preenchimento do

respectivo

Recibo de Entrega.

1.3 - As informações serão prestadas em meio

magnético e/ou formulários.

2 - DAS INFORMAÇÕES

2.1 - Os contribuintes do IPI e/ou do ICMS, autorizados á

emissão de

pelo menos um dos documentos fiscais previstos nos convênios do

Sistema

Nacional Integrado de Informações Econômico-Fiscais

(SINIEF), de 15 de

dezembro de 1970, e de 21 de fevereiro de 1989 e seus ajustes, por meio

de sistema eletrénico de processamento de dados, estão

sujeitos a

prestar informações fiscais em meio magnético, de

acordo com as

especificacdes indicadas neste manual, mantendo, pelo prazo

decadencial, arquivo magnético com registros fiscais referentes

á

totalidade das operações de entradas e de saídas e

das aquisições e

prestações realizadas no exercício de

apuração:

2.11 - por totais de documento fiscal, quando se tratar de:

a) Nota Fiscal, modelos 1 e 1 A;

b) Nota Fiscal de Serviço de Transporte, modelo 7, quando

emitida por prestador de, serviços de transporte

ferroviário de cargas;

c) Conhecimento de Transporte Rodoviário de Cargas. modelo 8;

d) Conhecimento de Transporte Aquaviário de Cargas. modelo 9;

e) Conhecimento Aéreo. modelo 10,

f) Nota Fiscal/Conta de Energia Elétrica, modelo 6, nas

entradas,

g) Nota Fiscal de Serviço de Telecomunicações,

modelo 22, nas aquisições

2 I 2 - por total diário por equipamento, quando se

tratar de saída documentada por :

a) Cupom Fiscal ECF,

b) Cupom Fiscal PDV,

c) Cupom Fiscal emitido por maáuina registradora