DECRETO N. 40.438, DE 8 DE NOVEMBRO DE 1995

Ratifica convênios celebrados nos termos da Lei Complementar federal n.° 24, de 7 de Janeiro de 1975 e aprova convênios e protocolos

MÁRIO

COVAS. Governador do Estado de São Paulo, no uso de suas

atribuições legais e tendo em vista o disposto no

artigo 4.° da Lei Complementar federal n.° 24, de 7 de

Janeiro de 1975,

Decreta:

Artigo 1.º - Ficam

ratificados os Convênios ICMS-66/95. 67/95, 74/95,

80/95,82/95,88/95,89/95 e 90/95, celebrados em Brasília, DF,

em 26 de outubro de 1995, cujos textos, publicados no Diário

Oficial da União de 30 de outubro de 1995, e republicados os

Convênios ICMS-71/95 e 72/95 no Diário Oficial da União

de 1.° de novembro de 1995, são reproduzidos em anexo a

este decreto

Artigo 2.º - Ficam aprovados os

Convênios ICMS-76/95, 79/95, 85/95, 86/95. 87/95 e 91/95 e os

Protocolos ICMS-15/95 e 16/95, todos celebrados em Brasília,

DF, em 26 de outubro de 1995, cujos textos, publicados no Diário

Oficial da União de 30 de outubro de 1995, são

reproduzidos em anexo a este decreto.

Artigo 3.º -

Este decreto entrará em vigor na data de sua publicação.

Palácio dos Bandeirantes, 8 de novembro de 1995

MÁRIO

COVAS

Yoshiaki Nakano

Secretário da Fazenda

Robson

Marinho

Secretário-Chefe da Casa Civil

Antonio

Angarita

Secretário do Governo e Gestão Estratégica

Publicado na Secretaria de Estado do Governo e Gestão

Estratégica, aos 8 de novembro de 1995.

São Paulo,

1.° de novembro de 1995

OFÍCIO GS-CAT N.°

855/95

Senhor Governador,

Tenho a honra de encaminhar a

Vossa Excelência a inclusa minuta de decreto que ratifica os

Convênios ICMS-66/95, 67/95, 74/95, 80/95, 82/95, 88/95, 89/95

e 90/95 e aprova os Convênios ICMS - 76/95, 79/95, 85/95,

86/95, 87/95 e 91/95 e os Protocolos (CMS- 15/95 e 16/95

A

ratificação dos mencionados convênios, celebrados

nos termos da Lei Complementar federal n.° 24, de 7 de Janeiro de

1975, decorre da exigência a que se refere o artigo 4.°

dessa lei, cujo "caput" está assim redigido

"Artigo

4.° - Dentro do prazo de 15 (quinze) dias contados da publicação

dos convênios no Diário Oficial da União, e

independente de qualquer outra comunicação, o Poder

Executivo de cada unidade da Federação publicará

decreto ratificando ou não os convênios celebrados,

considerando-se ratificação tácita dos convênios

a falta de manifestação no prazo assinalado neste

artigo "

Inicialmente, é de se esclarecer que,

obedecendo a praxe de há muito observada, deixam de ser

apresentados para ratificação os Convênios ICMS-

68/95, 69/95, 70/95, 71/95, 72/95, 73/95, 75/95, 77/95, 78/95, 81/95,

83/95, 84/95, 92/95 e 93/95, por tratarem de matéria de

exclusivo interesse dos Estados do Amapá, Bahia, Goiás.

Minas Gerais, Pará, Rio de Janeiro, Rio Grande do Sul e Santa

Catarina. A ratificação desses convênios dar-se-á

tacitamente, conforme dispõe o transcrito "caput" do

artigo 4.° da Lei Complementar federal n.° 24, de 7 de

janeiro de 1975, em sua parte final

O artigo 1.° ratifica os

convênios no início referidos, que estabelecem sobre

1

- o Convênio ICMS-66/95, acrescenta dispositivo ao Convênio

ICMS - 19/95, que autoriza alguns Estados, entre os quais São

Paulo, a concederem crédito presumido de até 50% nas

operações com novilho precoce, para incluir entre as

exigências para a concessão do benefício a

previsão de que o animal tenha, por ocasião do abate,

cobertura de um a dez milímetros de gordura de carcaça.

Por sua cláusula segunda, foram incluídos os Estados do

Espírito Santo e do Maranhão e o Distrito Federal nas

disposições do citado Convênio ICMS-19/95,

2

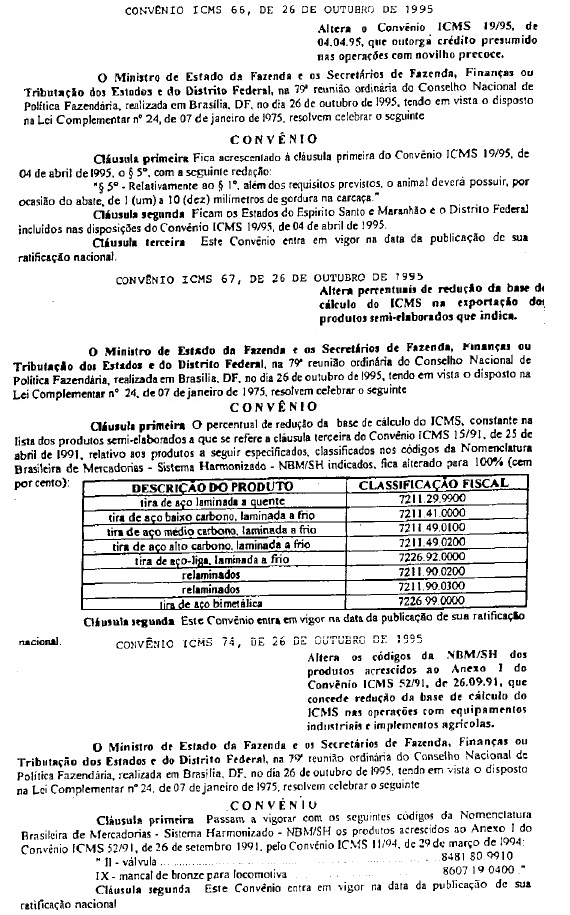

- o Convênio ICMS-67/95, altera 100% o percentual de

redução da base constante na lista dos produtos

semi-elaborados, a que se refere o Convênio ICMS-15/91, nas

exportações de tiras de aço e relaminados,

procurando estimular a conquista de uma fatia no mercado

internacional,

3 - o Convênio ICMS-74/95, altera os

códigos da NBM/SH de dois equipamentos relacionados no Anexo

I. do Convênio ICMS- 52/91, que concede redução

de base da cálculo do ICMS em operações com

equipamentos industriais e implementos agrícolas, eis que

constatada impropriedade na indicação ora existente,

4

- o Convênio ICMS-80/95 autoriza os Estados e o Distrito

Federal a concederem isenção do ICMS nas importações

de produtos recebidos, em doação, diretamente por

órgãos ou entidades da administração

pública direta ou indireta, fundações ou

entidades beneficentes ou de assistência social, desde que os

mesmos sejam isentos ou tributados com alíquota zero do

Imposto de Importação e do Imposto sobre Produtos

Industrializados e sejam utilizados na consecução das

atividades do importador. O benefício pode ser estendido,

também, as aquisições, a qualquer título,

de equipamentos científicos ou de informática, suas

partes, peças de reposição e acessórios,

bem como a reagentes químicos, desde que os produtos

adquiridos não possuam similar nacional,

5 - o

Convênio 1CMS-82/95, cuja proposta foi apresentada pelo Estado

de São Paulo, autoriza os Estados e o Distrito Federal a

concederem isenção do ICMS, até 31 de dezembro

de 1998, as doações de mercadorias efetuadas ao Governo

do Estado, para distribuição gratuita a pessoas

necessitadas ou vítimas de catástrofes, por meio de

programa instituído para esse fim, bem como à prestação

de serviço de transporte daquelas mercadorias Contempla,

ainda, manutenção integral do crédito fiscal e a

dispensa do pagamento do imposto eventualmente diferido,

relativamente às mercadorias entradas no estabelecimento. O

Estado de São Paulo está autorizado a não exigir

o pagamento do imposto relacionado com as operações ou

prestações realizadas a partir de 1.° de maio de

1995, quando passou a desenvolver o correspondente programa,

6

- o Convênio ICMS-88/95 exclui os fios e fibras de poliéster

da lista dos produtos semi-elaborados, em decorrência de

reclamação formulada por contribuinte, nos termos da

Lei Complementar federal n.° 65/91,

7 - o Convênio

ICMS-89/95, igualmente, exclui os fios e fibras de poliamida têxtil

da lista dos produtos semi-elaborados, em decorrência de

reclamação formulada por contribuinte, nos termos da

Lei Complementar federal n° 65/91,

8 - o Convênio

ICMS- 90/95 autoriza, até 31 de dezembro de 1996, os Estados

de São Paulo, Paraná, Goiás e Paraíba a

reduzirem, em 100 % a base de cálculo na exportação

de bicho da seda e de produtos dele derivados, com o objetivo de

incrementar a exportação do setor

O artigo 2.°

desta proposta aprova convênios e protocolos, como segue:

1

- o Convênio ICMS-76/95 acrescenta dispositivo ao Convênio

ICMS -03/90, que isenta do ICMS as saídas de óleo

lubrificante usado e contaminado, com a finalidade de possibilitar

que o transporte desse óleo até o estabelecimento

refinador, seja acompanhado por Nota Fiscal emitida pelo seu

destinatário, como operação de entrada, ficando

o estabelecimento remetente do produto dispensado da emissão

da Nota Fiscal relativa à saída do produto, nos moldes

do que já ocorre nas operações internas

realizadas em território paulista;

2 - o

Convênio ICMS-79/95 altera o §. 2.° da cláusula

décima terceira do Convênio ICMS 81/93, que estabelece

regras gerais aplicáveis a regimes de substituição

tributária, para permitir que a listagem das operações

praticadas por sujeitos passivos por substituição possa

ser entregue em lugar da exigida pelo Convênio ICMS- 57/95, que

estabelece disciplina sobre a emissão e escrituração

de documentos fiscais por sistema eletrônico de processamento

de dados, permitida, em tal hipótese, a emissão da

listagem em meio magnético;

3 - o Convênio

ICMS-85/95 altera o Convênio ICMS- 105/92, que instituiu o

regime de substituição tributária nas operações

com derivados de petróleo e demais combustíveis e

lubrificantes, para incluir a aguarrás mineral no rol de

produtos constantes do referido convênio. Esse produto está

atualmente inserido no regime de substituição

tributária de tintas, vernizes e outros produtos químicos,

criado pelo Convênio ICMS-74/94, de onde está sendo

retirada por meio do Convênio ICMS-86/95 a seguir comentado.

Com isso, sugerido passivo por substituição da aguarrás

passa a ser o distribuidor e não mais fará, por essa

razão, a retenção do imposto por substituição

tributária, o que eliminará um problema que tal

procedimento estava acarretando para o setor;

4 - O

Convênio ICMS-86/95, altera o Anexo do Convênio

ICMS-74/94, que institui o regime de substituição

tributária nas operações com tintas, vernizes e

outras mercadorias da industria química, para excluir a

aguarrás mineral da lista dos outros sujeitos ao regime, bem

como para eliminar algumas imperfeições detectadas;

5

- O Convênio ICMS-87/95 acrescenta o parágrafo único

ao artigo 84 do Convênio SINIEF-06/89, que instituiu documentos

fiscais relativos a prestação de serviços e o

fornecimento de energia elétrica, para permitir a emissão

de Nota Fiscal de Serviço de Telecomunicação de

forma a englobar serviços realizados em mais de um período

de medição, desde que não ultrapasse doze meses,

em do pequeno valor do serviço prestado, hipótese em

que o custo de emissão da conta é mais elevado que o

valor do serviço nela constante;

6 - O Convênio

ICMS-91/95 altera dispositivos do Manual de Orientação

anexo ao Convênio ICMS-57/95, que trata da emissão a

escrituração de documentos fiscais por processamento de

dados, com o objetivo de aperfeiçoar o referido Manual;

7

- O Protocolo ICMS-15/95 estabelece rotinas de controle e

fiscalização de mercadorias objeto de serviço

postal explorado pela Empresa Brasileira dos Correios e Telégrafos

- ETC, visando uniformizar procedimentos a serem adotados em todo o

território nacional, especialmente no que se refere a

importações efetuadas por meio daquela empresa,

principalmente por pessoas naturais;

8 - O Protocolo

ICMS-16/95 dispõe sobre a adesão do Estado de Minas

Gerais às Disposições do Protocolo ICMS-45/91,

que instituiu o regime de substituição tributária

para as operações com sorvete;

Finalmente, o artigo

3.° cuida de entrada em vigor dos dispositivos comentados.

Com

essas justificativas e propondo e edição de decreto

conforme a minuta, aproveito o ensejo para reiterar-lhe meus

protestos de estima a alta consideração.

YOSHIAKI

NAKANO, Secretário da Fazenda

Excelentíssimo Senhor

doutor MÁRIO COVAS

Digníssimo Governador do Estado

de São Paulo

Palácio dos Bandeirantes

ANEXO