DECRETO N. 40.514, DE 5 DE DEZEMBRO DE 1995

Aprova protocolo, introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Internacional e de Comunicação - RICMS e dá outras providências correlatas

MÁRIO

COVAS, Governador do Estado de São Paulo no uso de suas

atribuições legais e considerando o que dispõem

os Convênios ICMS-66/95 67/95, 74/95, 80/95, 82/95, 85/95,

86/95, 87/95, 88/95, 89/95 e 90/95, todos celebrados em Brasília,

DF, em 26 de outubro de 1995, aprovados ou ratificados pelo Decreto

n.° 40.438, de 8 de novembro de 1995, bem como o Protocolo

1CMS-18/95, celebrado em Brasília, DF, em 13 de novembro de

1995,

DECRETA:

Artigo 1.º - Fica aprovado

o Protocolo ICMS-18/95, celebrado em Brasília, DF, em 13 de

novembro de 1995, cujo texto, publicado no Diário Oficial da

União de 16 de novembro de 1995, é reproduzido em anexo

a este decreto.

Artigo 2.º - Passam a vigorar com a

redação que se segue, os dispositivos adiante

enumerados do Regulamento do Imposto sobre Circulação

de Mercadorias e sobre Prestação de Serviços

-RICMS, aprovado pelo Decreto n.° 33.118, de 14 de março

de 1991:

I - o parágrafo único do artigo

171:

"Parágrafo único - A Nota fiscal de

Serviço de Telecomunicações não poderá

abranger período superior a 30 (trinta) dias, exceto em razão

do pequeno valor da prestação, hipótese em que

poderá englobar serviço prestado em mais de um período

de medição, desde que não ultrapasse a 12 (doze)

meses (Convênio SINIEF6/89, art. 84, parágrafo único,

na redação do Convênio 1CMS-87/95)",

II-

os itens 6, 7, e 12 do § 1.° do artigo 281-H:

"6-

Preparações concebidas para solver, diluir ou remover

tintas e vernizes (item VI do Anexo do Convênio ICMS-74/94, na

redação do Convênio ICMS-86/95) ......

3807.00.0300, 3810.10.0100 e 3814.00.0000;

7 - Cera de polir

(item VII do Anexo do Convênio ICMS-74/94, na redação

do Convênio ICMS-86/95) .... 3404.90.0199, 3404.90.0200,

3405.30.0000 e 3405.90.0000,

12- Aguarrás (item XII do

Anexo do Convênio ICMS-74/94, na redação do

Convênio ICMS 86/95) ..... 3805.10.0100,",

III -

o "caput" do item 8 da Tabela II do Anexo II, mantidos

seus incisos:

"8 - Fica reduzida de um dos percentuais

abaixo, a base de cálculo do imposto incidente nas operações

com máquinas, aparelhos e equipamentos industriais, ou com

máquinas e implementos agrícolas, arrolados nos

Anexos I e II do Convênio ICMS-52/91, de 26 de

setembro de 1991 (Convênio ICMS-52/91 cláusulas

primeira, segunda e quarta, a primeira, com alterações

do Convênio ICMS-13/93, cláusula primeira, I, a segunda,

na redação do Convênio ICMS-65/93, e a última

na redação dada pelo Convênio ICMS-87/91,

Convênio ICMS-124/93 cláusula primeira, III, 6, e

alterações nos anexos pelos Convênios ICMS90/91,

ICMS-8/92, ICMS-45/92, ICMS-109/92, ICMS-11/94, 1CMS-72/94 e

ICMS-74/95).".

IV- as notas 1 e 4 do item 2 da Tabela

1 do Anexo III

NOTA 1 - Além dos requisitos previstos nos

incisos I e II, o animal deverá possuir, por ocasião do

abate, de 1(um) a 10 (dez) milímetros de gordura de cobertura

da carcaça (Convênio 1CMS-19/95, cláusula

primeira, § 5°, na redação do Convênio

ICMS-66/95, cláusula primeira) NOTA 4 - A fruição

do benefício previsto neste item 2 será feita por opção

do produtor, em substituição ao aproveitamento de

quaisquer créditos relacionados com a aquisição

ou produção do novilho ",

Artigo

3.º - Ficam acrescentados os dispositivos a seguir ao

Regulamento do Imposto sobre Circulação de Mercadonas e

sobre Prestação de Serviços, aprovado pelo

Decreto n.° 33.118, de 14 de março de 1991, com a redação

que se segue

I - ao artigo 392, o § 5°:

"§

5° - O disposto neste artigo aplica-se, também, à

aguarrás mineral, classificada no código 2710.00.9902

da Nomenclatura Brasileira de Mercadorias Sistema Harmonizado -

NBM/SH (Convênio ICMS-105/92, cláusula primeira, §

1.°, na redação do Convênio ICMS-85/95)",

II - a Tabela 1 do Anexo 1.° item 46

"46 -

recebimento em decorrência de importação direta

efetuada por órgãos da Administração

Pública, direta ou indireta (Convênio ICMS-80/95)

I

- de quaisquer produtos adquiridos por doação;

II

- de equipamentos científicos e de informática,

suas partes, peças de reposição e acessórios,

bem como de reagentes químicos, adquiridos a qualquer título

NOTA 1 - O disposto no inciso I deste item 46 aplica-se,

também, às importações efetuadas por

fundações ou entidades beneficentes ou de assistência

social que atendam aos requisitos previstos no artigo 14 do Código

Tributário Nacional

NOTA 2 - A fruição

do beneficio previsto neste item 46 fica condicionada a que:

1 -

a importação não seja tributada ou o seja com

alíquota zero ou, ainda com isenção dos impostos

de Importação ou sobre Produtos Industrializados;

2

- os produtos sejam para utilização na consecução

dos objetivos fins do importador,

3 - em relação à

operação de que trata o inciso I, não haja

contratação de câmbio;

4 - os produtos

previstos no inciso II não possuam similar nacional, cuja

comprovação será efetuada mediante apresentação

de laudo emitido por órgão especializado do Ministério

da Indústria, Comércio e Turismo ou por este

credenciado.

5 - haja prévio reconhecimento, em cada caso,

da Secretaria da Fazenda, mediante despacho em requerimento

apresentado pelo órgão interessado.";

III -

a Tabela II do Anexo I, o item 71:

saída de mercadorias em

razão de doação efetuada ao Governo do Estado de

São Paulo para distribuição gratuita a pessoas

necessitadas ou vítimas de catástrofes, em decorrência

de programa instituido para esse fim, bem como a prestação

de serviço de transporte daquelas mercadorias (Convênio

ICMS82/95, cláusula primeira)

NOTA 1 - Em relação

às operações ou prestações

abrangidas pela isenção presente neste item 71:

1 -

não se exigirá o estorno do crédito do imposto

relativo aos serviços tornados e as entradas de mercadorias

para utilização como matéria-prima ou material

secundário utilizado na fabricação ou embalagem

do produto industrializado, bem como às mercadorias entradas

para comercialização;

2 - fica dispensado o

pagamento do imposto eventualmente diferido.

NOTA 2 - O

disposto neste item 71 terá aplicação até

31 de dezembro de 1998";

IV - ao item 383 do Anexo

IV. á nota única:

"NOTA ÚNICA -

Excluem-se deste item 383, a partir de 21.11.95, o fio de poliester

texturizado, o fio de poliester liso e o fio de poliamida têxtil,

classificados, respectivamente, nos códigos 5402.33.9900,

5402.33.0100 e 5402.41.9901 (Convênios ICMS-88/95 e

ICMS-89/95).";

V - ao item 387 do Anexo IV. a nota

única:

"NOTA ÚNICA - Excluem-se deste item

387, a partir de 21.11.95, a libra poliamida e a fibra de poliester,

classificados, respectivamente, nos códigos 5503.10.0000 e

5503.20.0000

Artigo 4.º - Para os efeitos do disposto

no § 5.° do artigo 392 do Regulamento do Imposto sobre

Circulação de Mercadorias e sobre Prestação

de Serviços, aprovado pelo Decreto n.° 33 118, de 14 de

março de 1991, na redação dada por este decreto,

o estabelecimento enquadrado nos inciso I e II desse artigo 392,

relativamente ao estoque de aguarrás mineral, classificada no

código 2710.00.9902 da NBM/SH existente antes da vigência

daquele dispositivo, deverá

I - elaborar relação

em duas vias indicando, além da quantidade o valor de sua

aquisição mais recente, a base de cálculo que

serviu para a retenção do tributo e o imposto retido,

II - entregar essa relação na repartição

fiscal a que estiver vinculado, até o ultimo dia do mês

de dezembro de 1995, que devolverá a 2.ª via devidamente

protocolizada, como recibo.

§ 1.º - Sem

prejuízo do aproveitamento do crédito do imposto

incidente sobre a operação de saida do substituto

tributário remetente, o estabelecimento referido no "capt"

deste artigo poderá se ressarcir do imposto pago

antecipadamente, por qualquer das formas previstas nos artigos 247 ou

248 do Regulamento do Imposto sobre Circulação de

Mercadorias e sobre Prestação de Serviços,

aprovado pelo Decreto n.° 33.118, de 14 de março de 1991.

§ 2.º - O disposto neste artigo aplica-se,

igualmente, em relação a mercadoria recebida apos a

entrada em vigência do § 5.° do artigo 392, referido

no "caput", cuja saída do remetente tenha ocorrido

anteriormente a essa data, com a retenção antecipada do

imposto

Artigo 5.º - Fica dispensado o pagamento

do Imposto sobre Circulação de Mercadorias e sobre

Prestação de Serviços incidente sobre as saidas

de mercadorias decorrentes de doações efetuadas ao

Governo do Estado de São Paulo durante o período de 1.°

de maio a 21 de novembro de 1995 para distribuição

gratuita a pessoas necessitadas ou vítimas de catástrofes,

em razão de programa instituído para esse fim (Convênio

ICMS-82/95, cláusula segunda)

Parágrafo

Único - O disposto neste artigo aplica-se também,

ao imposto incidente sobre o transporte das mercadorias de que trata

este artigo.

Artigo 6.º - Fica revogado o item 69

da Tabela II do Anexo I do Regulamento do Imposto sobre Circulação

de Mercadorias e sobre Prestação de Serviços,

aprovado pelo Decreto 33.118, de 14 de março de 1991 (Convênio

ICMS80/95, cláusula terceira).

Artigo 7.º -

Este Decreto entrará em vigor em 21 de novembro de 1995,

exceção feita aos dispositivos adiante enumerados, que

produzirão efeitos a partir das datas indicadas:

I -

30 de outubro de 1995, o inciso I do artigo 2.°;

II -

1.° de dezembro de 1995, o inciso II do artigo 2.°, o inciso

I do artigo 3.° e o artigo 4.°;

III - publicação

deste decreto, o inciso V do artigo 2.°.

Palácio dos

Bandeirantes, 5 de dezembro de 1995

MÁRIO COVAS

Yoshiaki

Nakano,

Secretário da Fazenda

Robson Marinho,

Secretário-Chefe da Casa Civil

Antonio Angarita

Secretário do Governo e Gestão Estratégica

Publicado na Secretaria de Estado do Governo e Gestão

Estratégica, aos 5 de dezembro de 1995.

O OFÍCIO

GS-CAT Nº 9127/95

Senhor Governador,

Tenho a

honra de encaminhar a Vossa Excelência a inclusa minuta de

decreto que aprova o Protocolo ICMS-18/95, introduz alterações

no Regulamento do Imposto sobre Circulação de

Mercadorias e sobre Prestação de Serviços -

RICMS e estabelece providências correlatas. As alterações

referidas ocorrem, basicamente, para adequar a mencionada legislação

às disposições dos Convênios celebrados

era Brasília, DF, em 26 de outubro próximo passado, e

já ratificados por Vossa Excelência por meio do Decreto

n° 40.438. de 9 de novembro de 1995.

Apresento, assim,

resumidas explicações sobre os dispositivos que compõem

a minuta anexa:

O artigo 1° aprova o Protocolo ICMS-18/95, de

13 de novembro de 1995, que estabelece procedimentos para a remessa a

estabelecimento de empresa no Rio de Janeiro, de produtos resultantes

de industrialização por encomenda de estabelecimento

sediado em São Paulo, ambos pertencentes à mesma

empresa.

O artigo 2.º altera a redação de

diversos dispositivos do citado regulamento, como segue:

1 - o

inciso I altera o parágrafo único do artigo 171, que

dispõe sobre a emissão de Nota Fiscal de Serviço

de Telecomunicações, para permitir que nos casos em que

o valor da prestação seja muito reduzido, o referido

documento poderá englobar o serviço prestado em mais um

período de medição, desde que não

ultrapasse doze meses, uma vez que, nessas hipóteses, o custo

da emissão da Nota Fiscal costuma ser mais elevado que o valor

do serviço nela expresso;

2 - o inciso II da nova redação

aos itens 6,7 e 12 do artigo 281-H, para excluir alguns produtos

químicos do regime de substituição tributária

de tintas, vernizes e outras mercadorias da indústria química,

dos quais se destaca a aguarrás mineral, que esta sendo

incluída na sistemática de substituição

tributária de combustíveis, lubrificantes e derivados

de petróleo, por dispositivo constante desta minuta, a seguir

comentado;

3 - o inciso III promove alteração no

"caput" do item 8 da Tabela II do Anexo II, unicamente para

incluir citação do Convênio ICMS-74/95, de

26.10.95, na fundamentação legal do citado dispositivo;

4 - o inciso IV modifica as notas 1 e 4 do item 2 da Tabela 1 do

Anexo III, que concede crédito presumido a operações

com novilho precoce, incluindo entre as exigências para a

concessão do benefício a previsão de que o

animal tenha, por ocasião do abate, cobertura de um a dez

milímetros de gordura de carcaça e aperfeiçoando

o dispositivo que prevê que a sua fruição será

feita em substituição ao aproveitamento de quaisquer

créditos;

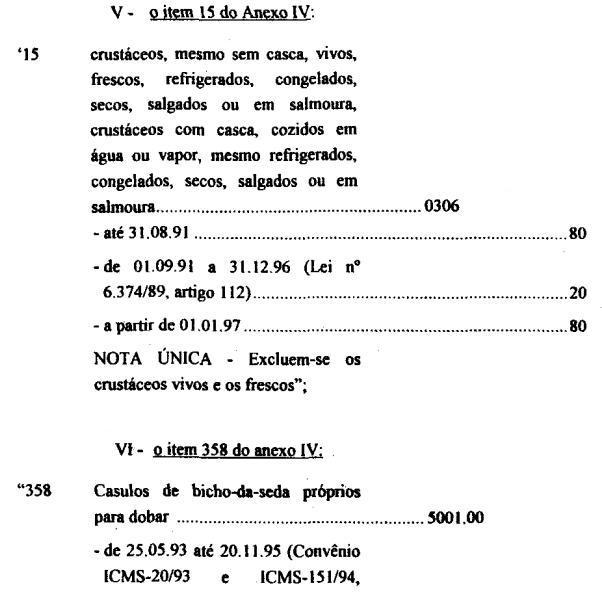

5 - o inciso V altera o item 15 do Anexo IV,

prorrogando para 31 de -, dezembro de 1996, a redução

de base de cálculo nas exportações de crustáceos

sob diversas formas (produtos semi-elaborados);

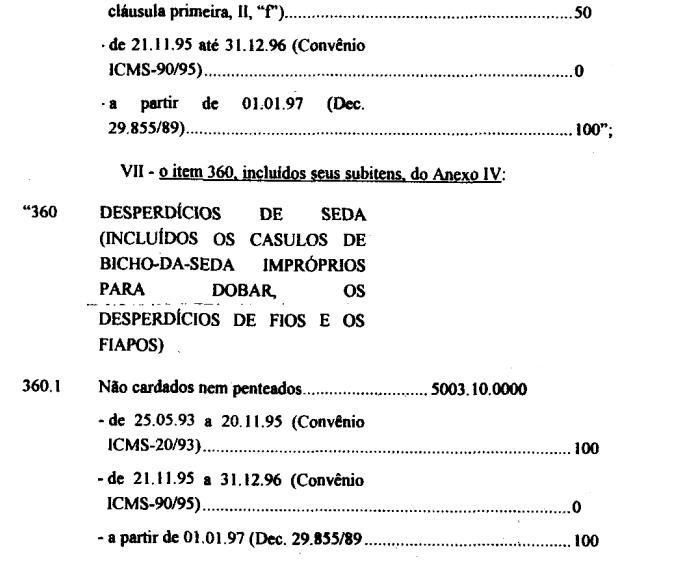

6 - os incisos

VI, VII e VIII modificam, respectivamente, os itens 358, 360 e 361

do Anexo IV, para reduzir em 100% a base de cálculo nas

exportações de casulo do bicho-da-seda, desperdícios

e fios de seda, produtos semi-elaborados, com o objetivo de

incrementar as exportações do setor;

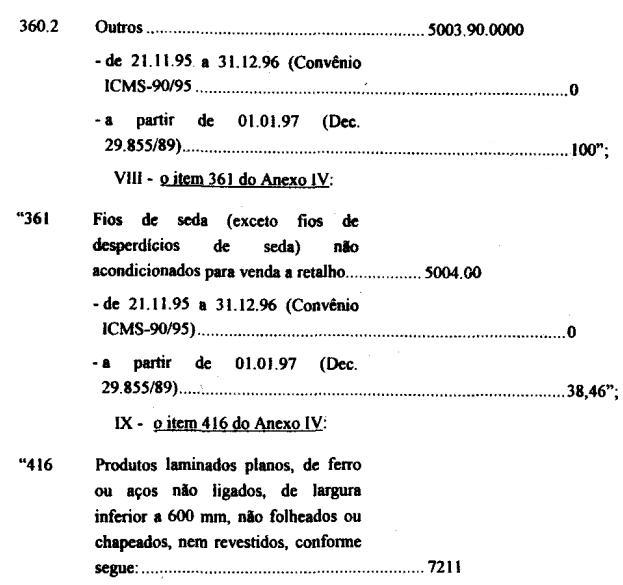

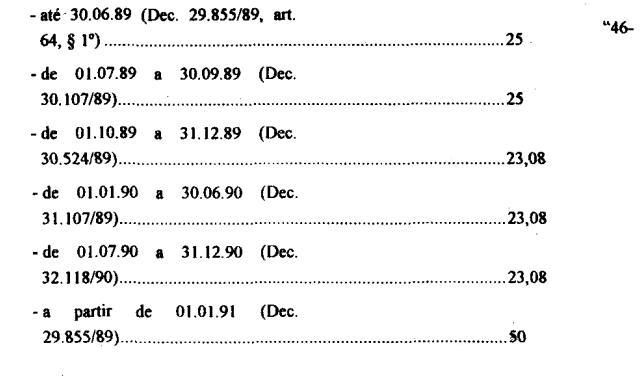

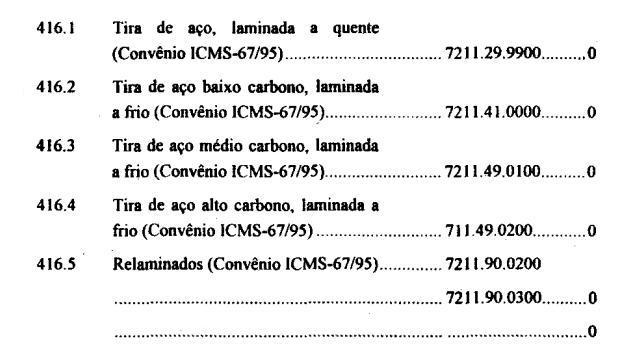

7 - os incisos

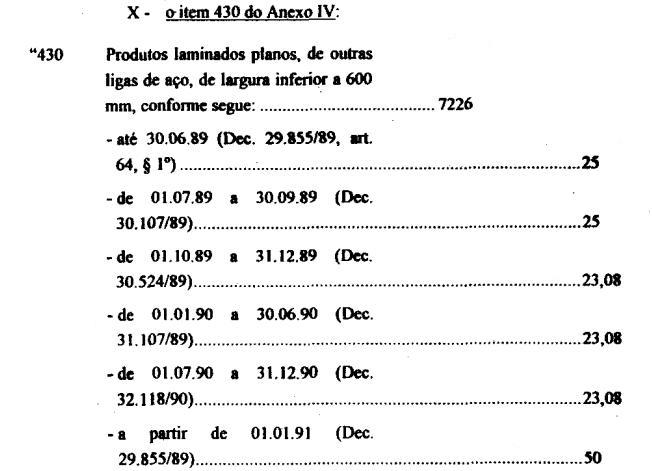

IX e X alteram, respectivamente, os itens 416 e 430 do Anexo IV,

reduzindo a 100% a base de cálculo das exportações

de tiras de aço laminado e relaminado, aumentando a

competitividade do produto brasileiro no mercado externo.

O

artigo 3° da proposição acrescenta dispositivos ao

Regulamento do Imposto sobre Circulação de Mercadorias

e sobre Prestação de Serviços - RICMS, a saber:

1 - o inciso I, em consonância com a modificação

comentada no item 2 acima, acrescenta o § 5° ao artigo

392, com o objetivo de incluir a aguarrás mineral na

disciplina de substituição tributária de

combustíveis, lubrificantes e derivados de petróleo;

2

- O inciso II introduz o item 46 à Tabela I do Anexo I,

isentando as importações de produtos recebidos, em

doação, por órgãos ou entidades da

administração pública direta ou indireta,

fundações ou entidades beneficentes ou de assistência

social desde que os mesmos seiam isentos ou tributados com alíquota

zero dos Impostos de Importação ou sobre Produtos

Industrializados. O benefício se estende, ainda, às

aquisições, a qualquer título de equipamentos

científicos e de informática, suas partes, peças

de reposição ou acessórios, bem como a reagentes

químicos, desde que os produtos adquiridos não possuam

similar nacional;

3 - o inciso III acrescenta o item 71 à

Tabela II do Anexo I, para isentar até 31 de dezembro de 1998,

as saídas de mercadorias em doação ao Governo do

Estado, para distribuição gratuita a pessoas

necessitadas ou vítimas de catástrofes, por meio de

programa instituído para esse fun, bem como a prestação

de serviço de transporte das referidas mercadorias. Contempla,

ainda, a manutenção integral dos créditos

fiscais e a dispensa do pagamento do imposto eventualmente deferido;

4 - os inciso IV e V acrescentam nota única,

respectivamente, aos itens 383 e 387 do Anexo IV, para excluir da

lista dos produtos semi-elaborados, fios e fibras de poliester e de

poliamida, em decorrência de reclamação formulada

por contribuinte, nos termos da Lei Complementar federal n°

65/91;

O artigo 4° estabelece procedimento para que os

estabelecimentos distribuidores que possuírem estoque de águas

mineral no dia anterior ao da vigência do § 5.° do

artigo 392 introduzido por esta minuta, possam efetuar o

aproveitamento como crédito do imposto da operação

própria do substituto tributário e do imposto retido

antecipadamente quando o produto estava sujeito a substituição

tributária de tintas e vernizes, ou obter seu ressarcimento

junto ao estabelecimento que tiver efetuado a retenção.

O artigo 5.°, como decorrência da isenção

prevista no inciso II do artigo 2.°, acima comentado, dispensa do

pagamento do imposto as operações ou prestações

realizadas a partir de 1.º de maio de 1995.

O artigo 6.°

revoga o item 69 da Tabela II do Anexo I do Regulamento do ICMS, pois

o benefício fiscal ali contido foi absorvido pelo item 46 da

Tabela I do Anexo I, introduzido por esta minuta.

Finalmente, o

artigo 7.° dispõe sobre a vigência dos dispositivos

comentados.

Com essas justificativas e propondo a edição

de decreto conforme a minuta, aproveito o ensejo para reiterar-lhe

meus protestos de estima e alta consideração.

YOSHIAKI

NAKANO

SECRETÁRIO DA FAZENDA

Excelentíssimo

Senhor

Doutor MÁRIO COVAS

Digníssimo Governador

do Estado de São Paulo

Palácio dos Bandeirantes

PROTOCOLO ICMS-18/95

Dispõe sobre a

remessa de produtos resultantes de industrialização por

conta de ordem e terceiro, diretamente de estabelecimentos

industrializadores localizados no Estado de São Paulo, a

destinatário situado no Estado do Rio de Janeiro.

Os

Estados do Rio de Janeiro e de São Paulo, neste ato

representados pelos seus respectivos Secretários de Fazenda.

tendo em vista o disposto nos artigos 102 e 199 da Lei n.º

5.172, de 25 de outubro de 1966 - Código Tributário

Nacional, resolvem celebrar o seguinte

PROTOCOLO

Cláusula

primeira - Acordam os signatários em permitir que os produtos

resultantes de industrialização efetuada por encomenda

do estabelecimento da Autolatina Brasil S.A. - Divisão

Volkswagen, sito na Entrada Marginal da Via Anchieta, s/n.º. Km

23,5, em São Bernardo do Campo, SP, CGC/MF 59.104.422/0057-04

e Inscrição Estadual n.º 635.014.699. III, neste

ato denominado encomendante, sejam remetidos diretamente do

estabelecimento industrializador localizado no Estado de São

Paulo para o estabelecimento da Autolatina Brasil S.A. - Divisão

Volkswagen, sito na Rodovia Presidente Dutra. s/n.º, Km 298.

Polo Industrial - Serra Selada, Resende, RJ, CGC/MF

59.104.422/0097-00 e Inscrição Estadual n.°

85.586.181, doravante denominado destinatário, desde que sejam

observadas pelos estabelecimentos envolvidos as normas estabelecidas

neste Protocolo.

Cláusula segunda - Na remessa dos

produtos industrializados que, por conta e ordem do encomendante, for

efetuada, pelo estabelecimento industrializador, com destino ao

estabelecimento destinatário da mercadoria, observar-se-á

o seguinte:

I - O estabelecimento encomendante deverá:

a) emitir Nota Fiscal em nome do estabelecimento

destinatário, na qual, além dos demais requisitos,

constarão, como natureza da operação

"Transferência Simbólica de Produtos

Industrializados por Encomenda"; nome do titular, endereço

e números de inscrição, estadual e no CGC, do

estabelecimento industrializador que irá promover a remessa

das mercadorias;

b) efetuar, na Nota Fiscal referida na

alínea anterior, o destaque do valor do imposto.

II -

O estabelecimento industrializador deverá:

a)

emitir Nota Fiscal em nome do estabelecimento destinatário,

para acompanhar o transporte das mercadorias, sem destaque do valor

do imposto, na qual, além dos demais requisitos, constarão:

como natureza da operação "Remessa por Conta e

Ordem de Terceiros", número, série e data de

emissão da Nota Fiscal referida no inciso anterior, bem como

nome, endereço e números de inscrição,

estadual e no CGC, do seu emitente:

b) emitir Nota Fiscal

em nome do estabelecimento encomendante, na qual, além dos

demais requisitos, constarão como natureza da operação

"Retorno Simbólico de Produtos Industrializados por

Encomenda", nome do titular, endereço e números de

inscrição, estadual e no CGC, do estabelecimento

destinatário para o qual for efetuada a remessa dos produtos,

bem como número, série e data de emissão da Nota

Fiscal emitida na forma da alínea anterior; dados

identificativos do documento fiscal e do seu emitente. pelo qual

foram as mercadorias recebidas em seu estabelecimento para

industrialização; valor das mercadorias recebidas para

industrialização e valor adicionado, destacando deste o

das mercadorias empregadas; o destaque do valor do imposto, que será

calculado sobre o valor adicionado.

Cláusula terceira - O

número deste Protocolo deverá ser indicado em todos os

documentos fiscais emitidos na forma da cláusula anterior.

Cláusula quarta - O pagamento do imposto obedecerá

forma, prazo e condições estabelecidos na legislação

da unidade da Federação à qual for devido.

Cláusula quinta - Para efeito dos procedimentos

disciplinados nas cláusulas anteriores, será observada,

conforme a vinculação do estabelecimento, a legislação

tributária da respectiva unidade da Federação,

em especial quanto à escrituração de livros e

emissão de documentos, bem como à imposição

de penalidades.

Cláusula sexta - As Secretarias de Fazenda

das unidades federadas signatárias prestarão

assistência mútua para a fiscalização das

operações abrangidas por este Protocolo, podendo,

também, mediante acordo prévio, designar funcionários

para exercerem atividades de interesse da unidade da Federação

junto às repartições de outra. Cláusula

sétima - O disposto neste Protocolo será aplicado sem

prejuízo do cumprimento das demais normas aplicáveis à

industrialização por conta de terceiro.

Cláusula

oitava - Este Protocolo, cujo prazo de duração é

indeterminado, poderá ser denunciado a qualquer momento, em

conjunto ou isoladamente, pelos signatários.

Cláusula

nona - Ficam homologadas as operações realizadas

durante o período de 31 de outubro de 1995 até a data

da vigência deste Protocolo, que tenham sido efetuadas nos

moldes por ele autorizado.

Cláusula décima - Este

Protocolo entra em vigor na data de sua publicação no

Diário Oficial da União.

Brasília, DF, 13 de

novembro de 1995.

Rio de Janeiro - Edgar Monteiro Gonçalves,

São Paulo - Yoshiaki Nakano.