DECRETO

N. 41.193, DE 30 DE SETEMBRO DE 1996

Ratifica

convênios celebrados nos termos da Lei Complementar federal n.º

24, de 7 de janeiro de 1975, e aprova Convênios, Protocolos e

Ajustes SINIEF

MÁRIO

COVAS, Governador do Estado de São Paulo, no uso de suas

atribuições legais e tendo em vista o disposto no

artigo 4.º da Lei Complementar federal n.º 24, de 7 de

janeiro de 1975,

Decreta:

Artigo

1.º -

Ficam ratificados os Convênios ICMS-59/96, 63/96, 65/96, 67/96,

68/96, 80/96 e 74/96, celebrados em Gramado, RS, em 13 de setembro de

1996. cujos textos, publicados no Diário Oficial da União

de 20 de setembro de 1996, os primeiros, e de 24 de setembro de 1996,

o ultimo são reproduzidos em anexo a este decreto.

Artigo

2.º -

Ficam aprovados os Ajustes SINIEF-2/96, 3/96 e 4/96, os Convênios

ICMS-61/96, 75/96, 76/96, 77/96, 78/96 e 79/96, os Protocolos

ICMS-12/96, 16/96 e 19/96 e o Convenio S/N.º, que dispõe

sobre a cooperação técnica entre o Ministério

da Fazenda e as Secretarias de Fazenda, Finanças ou Tributação

dos Estados e do Distrito Federal, todos celebrados em Gramado, RS,

em 13 de setembro de 1996, cujos textos, publicados no Diário

Oficial da União de 20 de setembro de 1996, são

reproduzidos em anexo a este decreto.

§

1.º -

Independera de outro ato deste Estado a aplicação do

disposto nos Protocolos ICMS-12/96, 16/96 e 19/96, ressalvado o

disposto no parágrafo subsequente.

§

2.º -

A aplicação do regime previsto no Protocolo ICMS-16/96

as operações que destinem mercadorias ao território

paulista ficará na dependência de normas a serem

editadas pela Secretaria da Fazenda.

Artigo

3.º -

Este decreto entrará em vigor na data de sua publicação.

Palácio

dos Bandeirantes, 30 de setembro de 1996

MARIO

COVAS

Yoshiaki

Nakano

Secretário

da Fazenda

Robson

Marinho

Secretário-Chefe

da Casa Civil

Antonio

Angarita

Secretário

do Governo e Gestão Estratégica

Publicado

na Secretaria de Estado do Governo e Gestão Estratégica,

aos 30 de setembro de 1996.

OFÍCIO

GS-CAT N.º 572/96

Senhor

Governador,

Tenho

a honra de encaminhar a Vossa Excelência a inclusa minuta de

decreto que ratifica os Convênios ICMS-59/96, 63/96, 65/96,

67/96, 68/96 74/96 e 80/96 e aprova os Ajustes SINIEF-2/96, 3/96 e

4/96, os Convênios ICMS-61/96, 75/96, 76/96, 77/96, 78/96 e

79/96, os Protocolos ICMS12/96, 16/96 e 19/96 e o Convênio

S/N.º, que dispõe sobre a cooperação

técnica entre o Ministério da Fazenda e as Secretarias

de Fazenda, Finanças ou Tributação dos Estados e

do Distrito Federal.

Apresento,

assim resumidas. explicações sobre os dispositivos que

compõem a minuta anexa

Preliminarmente

e de se destacar que a ratificação dos mencionados

convênios, celebrados nos termos da Lei Complementar federal

n.º 24, de 7 de Janeiro de 1975, decorre da exigência a

que se refere o artigo 4.º dessa lei, cujo "caput"

esta assim redigido:

"Artigo

4.º - Dentro do prazo de 15 (quinze) dias contados da publicação

dos convênios no Diário Oficial da União, e

independente de qualquer outra comunicação, o Poder

Executivo de cada unidade da Federação publicará

decreto ratificando ou nao os convênios celebrados,

considerando-se ratificação tácita dos convênios

a falta de manifestação no prazo assinalado neste

artigo.".

É de

se esclarecer que, obedecendo a praxe de há muito observada,

deixam de ser apresentados para ratificação os

Convênios ICMS-60/96, 62/96, 64/96, 66/96, 69/96, 70/96, 71/96,

72/96, 73/96 e 81/96, por tratarem de matéria de exclusivo

interesse do Distrito Federal e dos Estados do Acre, Alagoas, Amapá,

Amazonas, Bahia, Ceará, Espírito Santo, Goiás,

Maranhão, Minas Gerais, Mato Grosso do Sul, Pará,

Parana, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do

Norte, Rondônia, Roraima, Rio Grande do Sul, Santa Catarina,

Sergipe e Tocantins. À ratificação desses

convênios dar-se-á tacitamente, conforme dispõe o

transcrito "caput" do artigo 4.º da Lei Complementar

federal n.º 24, de 7 de Janeiro de 1975, em sua parte final.

O

artigo 1.º ratifica os convênios no inicio referidos, que

estabelecem sobre:

1

-

o Convênio ICMS-59/96 autoriza os Estados de Goiás,

Paraná e São Paulo a concederem um crédito de

60% do valor do imposto incidente na saída interna de

amendoim, em casca ou em grão, do estabelecimento produtor,

benefício esse que ja existiu em passado não muito

distante:

2

-

o Convênio ICMS-63/96 introduz alteração no

item do Anexo I do Convênio ICMS-52/91, de 26-09-91, que

concede redução da base de cálculo nas operações

com equipamentos industrias e com máquinas e implementos

agrícolas, para corrigir impropriedade redacional existente do

produto "elevadores e monta-cargas" constante no seu

subitem 15.08, que estava inviabilizando a fruição do

beneficio:

3

-

o Convênio ICMS- 65/96 altera o Convênio ICMS-27/90. de

13-0990, que dispõe sobre a concessão de isenção

nas importações sob o regime de "drawback",

para adequar o beneficio a decisão do Supremo Tribunal Federal

sobre a legalidade do artigo 3.º da Lei Complementar-65/91, que

prevê manutenção de crédito para todos os

produtos industrializados e não somente para alguns produtos

enumerados em convênio, eis que o dispositivo alterado, quando

condiciona a aplicação do beneficio a exportação

dos produtos mencionados, somente faz alusão aos arrolados no

Convênio ICMS-9/89, não incluindo, portanto, os que não

eram objeto de manutenção do crédito:

4

-

os Convênios ICMS-67/96 e ICMS-68/96 introduzem alterações

no Convênio ICMS-36/92. de 03-04-92, que dispõe sobre a

redução da base de cálculo do ICMS nas saídas

de insumos agropecuários, para deixar colocado de forma clara

o alcance do beneficio fiscal em relação a adubos e

fertilizantes. eis que a redação alterada vinha gerando

problemas de interpretação, prevendo, ainda, em

decorrência, a possibilidade de homologação dos

procedimentos adotados pelos contribuinte decorrentes de tal

dificuldade exegética, e, também, para incluir o caroço

de algodão e o farelo de polpa cítrica entre os

produtos destinados a alimentação animal ou ao emprego

na fabricação de ração animal:

5

-

o Convênio ICMS-74/96 altera o Anexo I do Convênio

ICMS-52/91, de 26-09-91, que concede redução de base de

cálculo nas operações com equipamentos

industriais e implementos agrícolas, para acrescentar novos

equipamentos do setor siderúrgico;

6

-

o Convênio ICMS-80/96 prorroga, até 31 de dezembro de

1997, as disposições do Convênio ICMS-75/96, de

05-12-91, que concede redução da base de cálculo

nas saídas de aeronaves, peças e acessórios.

O

artigo 2.º desta proposta aprova ajustes, convênios e

protocolos, como segue:

1

-

o Ajuste SINIEF-2/96 altera dispositivos do Convênio s/n.º

de 1512-70 - SINIEF - e do Ajuste SINIEF-4/93, de 09-12-93, que

estabelecem normas comuns para o cumprimento de obrigações

acessórias, apenas para aclarar a redação no

tocante á emissão de Nota Fiscal e a escrituração

do livro Registro de Entradas, relativamente a operações

interestaduais tributadas e não tributadas, cujas mercadorias

estejam sujeitas ao regime de substituição tributária:

2

-

o Ajuste SINIEF-3/96 estabelece que os Estados devem fornecer ao

contribuinte aplicativo em disquete para uso alternativo a entrega da

Guia de Informação das Operações e

Prestações Interestaduais - GI-ICMS prevista no artigo

81 do Convênio s/n de 15-12-70 - SINIEF, que viabiliza o

controle da Balança Comercial Interestadual, bem como faculta

aos Estados a adoção de outras formas de obtenção

das informações para aquele controle, prevendo, ainda,

que o repasse das informações á Comissão

Técnica Permanente do ICMS - COTEPE - se faça por meio

magnético;

3

-

o Ajuste SINIEF-4/96 altera disposições o Convênio

ICMS-28/89, de 07/12/89, que concede regime especial relacionado com

o cumprimento das obrigações tributárias pelas

empresas concessionárias de energia elétrica, para

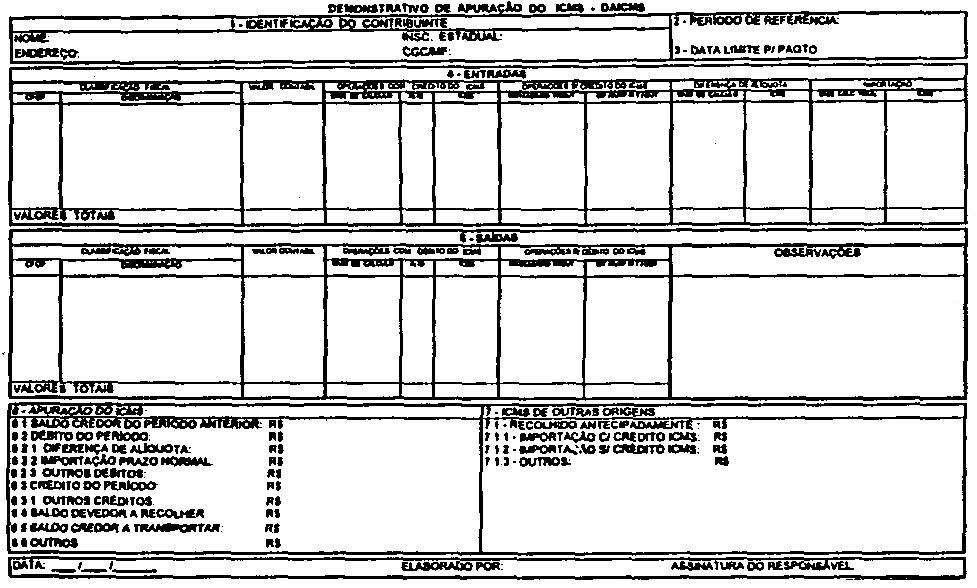

aperfeiçoar a fiscalização desses contribuintes,

mediante a adoção de um Demonstrativo de Apuração

do ICMS, dotado de vários dados informativos de interesse do

fisco, em substituição a escrituração de

livros fiscais, esclarecendo-se que, hoje, as empresas de energia

elétrica já estão autorizadas a adotar

demonstrativo, que se tem mostrado insuficiente para um perfeito

acompanhamento das operações realizadas por aquelas

empresas;

4

-

O Convênio ICMS-61/96 autoriza o Estado de São Paulo a

permitir, nas operações interestaduais com ligas de

alumínio no formato de blocos, lingotes, tarugos "billets",

placas, barras e outras formas semelhantes realizadas pelo respectivo

estabelecimento fabricante na hipótese indicada, a utilização

de créditos acumulados, para que o contribuinte abata até

80% do valor do imposto a ser recolhido por meio de guia de

recolhimentos especiais, antes de iniciada a remessa, considerando

que, por meio dos Convênios ICM-9/76 e ICM-17/82, os Estados

comprometeram-se a exigir que, em tais operações, o

imposto seja recolhido antes de iniciada a remessa por meio de guia

de recolhimentos especiais, situação em que, não

é permitido o abatimento de qualquer crédito fiscal,

sistemática essa que tem levado os contribuintes do setor a

acumular crédito em suas escritas fiscais, sem chances de sua

utilização. Pretende-se, portanto, permitir, por meio

de regime especial, que tal crédito acumulado seja abatido na

própria guia de recolhimento, condicionada essa concessão

à inexistência de débito de ICMS na Dívida

Ativa;

5

-

o Convênio ICMS-75/96 altera dispositivos do Convênio

ICMS57/95, de 28.06.95, que dispõe sobre o uso e sistema

eletrônico de processamento de dados, aprovando, também,

o novo Manual de Orientação para o usuário do

processamento de dados, tendo como finalidade o aperfeiçoamento

da sistemática e o acompanhamento do avanço

tecnológico:

6

-

o Convênio ICMS-76/96 altera dispositivos do Convênio

ICMS132/95, de 11-12-95, que instituiu regime especial de

recolhimento do ICMS, nas vendas de café em grão

leiloado em bolsa, efetuadas pelo Governo Federal, com intermediação

do Banco do Brasil, para adequá-lo à disciplina

estabelecida pelo Convênio ICMS-57/95, de 38.06.95, que dispõe

sobre o uso do sistema eletrônico de processamento de dados,

com o objetivo precípuo de se determinar que a listagem a ser

entregue pelo Banco do Brasil em meio magnético atenda à

disciplina do uso do sistema eletrônico de processamento de

dados;

7

-

o Convênio ICMS-77/96 a exemplo do Convênio ICMS-76/96,

comentado no item anterior, altera dispositivo do Convênio

ICMS-46/94, de 29-03-94, que instituiu regime especial para

recolhimento de ICMS, nas vendas de produtos agropecuários

pelo respectivo produtor por meio de leilão em bolsa com

intermediação do Banco do Brasil, para adequá-lo

à disciplina estabelecida pelo Convênio ICMS-57/95, de

38.06.95, que dispõe sobre o uso do sistema eletrônico

de processamento de dados, com o objetivo específico de se

fixar que a listagem a ser entregue pelo Banco do Brasil em meio

magnético atenda às normas relativas ao uso do sistema

eletrônico de processamento de dados;

8

-

o Convênio ICMS-78/96 introduz algumas alterações

no Convênio ICMS-81/93, de 10-09-93, que estabelece normas

gerais a serem aplicadas a regimes de substituição

tributária, visando um melhor controle das operações

sujeitas ao mencionado regime, assim como que se refere à

retenção e recolhimento do imposto em favor do Estado

destinatário da mercadoria;

9

-

o Convênio ICMS-79/96 altera disposições do

Convênio ICMS76/94. de 30.06.94, que trata da substituição

tributária nas operações com produtos

farmacêuticos, para modificar a composição da

base de cálculo para efeito de substituição,

definindo que se adote para a efetivação do calculo do

imposto a ser retido os preços dos medicamentos de venda a

consumidor sugeridos pelo estabelecimento industrial, já que

se trata de preços publicamente conhecidos, bem como para

estabelecer que os laboratórios remetam suas listagens de

preços atualizados para cada unidade federada, permitindo-se

que esta remessa se faça em meio magnético:

10

-

o Protocolo ICMS-12/96 institui o regime de substituição

tributária para as operações com leite em pó,

devendo a retenção do imposto ocorrer ocasião

das remessas efetuadas por contribuintes localizados nos Estados

indicados, entre os quais São Paulo, com destino ao Estado do

Ceará;

11

-

o Protocolo ICMS-16/96 estende ao Estado do Rio Grande do Norte as

disposições do Protocolo ICM-15/85, de 25-07-85, que

instituiu o regime de substituição tributária

nas operações realizadas com filmes fotográficos

e cinematográficos e "slides";

12

-

O Protocolo ICMS-19/96 institui regime especial para a exportação

de caminhão, para que sejam consideradas separadamente as

exportações do chassi e da carroceria, estabelecendo-se

disciplina para que o primeiro transite pelo estabelecimento

fabricante da segunda, onde ocorre a sua montagem;

13

-

O Convênio S/N celebrado em 13-09-96, em Gramado, RS, dispõe

sobre a cooperação técnica entre o Ministério

da Fazenda e as Secretarias de Fazenda, Finanças ou Tributação

dos Estados e do Distrito Federal. Finalmente, o artigo 3.º

dispõe sobre a vigência dos dispositivos comentados.

Com

essas justificativas e propondo a edição de decreto

conforme a minuta, aproveito o ensejo para reiterar-lhe meus

protestos de estima e alta consideração.

Yoshiaki

Nakano

Secretário

da Fazenda

Excelentíssimo

Senhor

Doutor

MÁRIO COVAS

Digníssimo

Governador do Estado de São Paulo

Palácio

dos Bandeirantes

CONVÊNIO

ICMS 59, DE 13 DE SETEMBRO DE 1996

Autoriza os Estados que

menciona a conceder crédito presumido pela primeira saída,

em operação interna de amendoim, em casca ou em

grão.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal, na 83ª reunião ordinária do Conselho

Nacional de Político Fazendária, em Gramado, RS, no dia

13 de setembro de 1996, tendo em vista o disposto na Lei Complementar

n.º 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Ficam os Estados de Goiás, Paraná e São

Paulo autorizados a conceder um crédito de 60% (sessenta por

cento) do valor do ICMS incidente na primeira saída, em

operação interna de amendoim, em casca ou em grão,

do estabelecimento produtor.

Cláusula

segunda - Este Convênio entra em vigor na data da publicação

de sua retificação nacional.

CONVÊNIO

ICMS 61, DE 13 DE SETEMBRO DE 1996

Dispõe

sobre a concessão de autorização para a

utilização de créditos fiscais acumulados, para

abatimento do valor do imposto a ser recolhido por guia de

recolhimentos especiais, nas operações Interestaduais

com ligas de alumínio.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal, na 83ª reunião ordinária do Conselho

Nacional de Política Fazendária, realizada em Gramado,

RS, no dia 13 de setembro de 1996, tendo em vista o disposto no

artigo 199 do Código Tributário Nacional (Lei nº

5.172, de 23 de outubro de 1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Fica o Estado de São Paulo autorizado a permitir,

nas operações interestaduais com ligas de alumínio

em formas brutas da posição 7601 da Nomenclature

Brasileira de Mercadoria/Sistema Harmonizado - NBM/SH, fabricadas no

formato de blocos, lingotes, tarugos, "bilhets", placas,

barras para obtenção de fios ou outros formatos

semelhantes, realizadas pelo respectivo estabelecimento fabricante e

destinadas a estabelecimento industrial com finalidade exclusiva de

industrialização para obtenção de

artefatos, a utilização de créditos fiscais

acumulados para abatimento de até 80% (oitenta por cento) do

valor do imposto a ser recolhido por meio de guia de recolhimentos

especiais antes de iniciada a remessa, nos termos dos Convênios

ICM 09/76, de 18 de março de 1976, 17/82, de 21 de outubro de

1982.

§

1.º -

A autorização prevista nesta cláusula aplica-se

igualmente às operações com granalha de alumínio

e outros produtos similares da mesma posição 7601

destinados a estabelecimentos siderúrgicos.

§

2.º -

Somente poderão ser utilizados para o abatimento previsto no

"caput" os créditos apropriados até o mês

anterior à remessa e acumulados conforme estabelecido pela

legislação estadual

Cláusula

segunda - Na guia de recolhimento do imposto deverá ser

indicada a expressão: "Crédito nos termos do

Convênio ICMS /96: R$ ."

Cláusula terceira

- O fisco da unidade federada de destino das mercadorias poderá

solicitar ao fisco da unidade federada de origem a apuração

da regularidade da apropriação, acumulação

e transferência de créditos utilizados nos termos deste

Convênio.

Cláusula

quarta - É vedada a utilização da faculdade

prevista neste Convênio ao contribuinte que, por qualquer

estabelecimento, tiver débito do ICMS inscrito na Dívida

Ativa.

Cláusula

quinta - Este Convênio entra em vigor na data de sua publicação

no Diário Oficial da União, produzindo efeitos a partir

de 1.º de julho de 1996.

CONVÊNIO

ICMS 63, DE 13 DE SETEMBRO DE 1996

Altera

o item 15.08 do Anexo I do Convênio ICMS 52/91, de 26.09.91,

que concede redução da base de cálculo do ICMS

nas operações com equipamentos industriais e

Implementos agrícolas.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal, na 83ª reunião ordinária do Conselho

Nacional de Política Fazendária, realizada em Gramado,

RS, no dia 13 de setembro de 1996, tendo em vista o disposto na Lei

Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar

o seguinte

CONVÊNIO

Cláusula

primeira - Passa a vigorar com a seguinte redação o

item 15.08 do Anexo I do Convênio ICMS 52/91,26 de setembro de

1991:

"15.08

Elevadores e monta-cargas 8428.10.0000"

Cláusula

segunda Este - Convênio entra em vigor na data da publicação

de sua ratificação nacional.

CONVÊNIO

ICMS 65, DE 13 DE SETEMBRO DE 1996

Altera

o Convênio ICMS 27/90, de 13.09.90, que dispõe sobre a

concessão de isenção do ICMS nas importações

sob o regime de "drawback" e estabelece normas para seu

controle.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal, na 83ª reunião ordinária do Conselho

Nacional de Política Fazendária, realizada em Gramado,

RS, no dia 13 de setembro de 1996, tendo em vista o disposto na Lei

Complementar n.º 24, de 07 de janeiro de 1975, e considerando

que o Supremo Tribunal Federal julgou improcedente a Ação

Direta de Inconstitucionalidade n.º 600-2, que questionava a

validade do artigo 3.º da Lei Complementar nº 65, de 15 de

abril de 1991, para declarar constitucional e referido dispositivo,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Passa a vigorar com a seguinte redação a

alínea "b" do item I do parágrafo único

da cláusula primeira do Convênio ICMS 27/90, de 13 de

setembro de 1990: " b) das quais resultem, para exportação,

produtos industrializados ou os arrolados na lista de que trata a

cláusula segunda do Convênio ICMS 15/91, de 25 de abril

de 1991."

Cláusula

segunda - Este Convênio entra em vigor na data da publicação

de sua ratificação nacional.

CONVÊNIO

ICMS 67, DE 13 DE SETEMBRO DE 1996

Dá

nova redação - cláusula segunda do Convênio

ICMS 36/92, de 03.04.92, que dispõe sobre redução

da base de cálculo do ICMS nas saídas de Insumos

agropecuários e convalida procedimentos que especifica.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal, na 83ª reunião ordinária do Conselho

Nacional de Política Fazendária, realizada em Gramado,

RS, no dia 13 de setembro 1996, tendo em vista o disposto na Lei

Complementar n.º 24, de 07 de janeiro de 1975, resolvem celebrar

o seguinte

CONVÊNIO

Cláusula

primeira - Passa a vigorar com a seguinte redação a

cláusula segunda do Convênio ICMS 36/92, de 03 de abril

de 1992:

"Cláusula

segunda - Fica reduzida em 25% (vinte e cinco por cento) a base de

cálculo do ICMS nas saídas interestaduais dos seguintes

produtos:

I

-

milho, farelos e tortas de soja e de canola e DL Metionina e seus

análogos;

II

-

amônia, uréia, sulfato de amônio, nitrato de

amônio, nitrocálcio, MAP (Monoamônio fosfato), DAP

(diamônio fosfato), cloreto de potássio. adubos simples

e compostos e fertilizantes.

Parágrafo

único -

Aos produtos de que trata esta cláusula aplica-se o disposto

nos § 5.º e 7º. quanto ao inciso I e no § 7º,

quanto ao inciso II."

Cláusula

segunda - Ficam os Estados e o Distrito Federal autorizados a

convalidar as operações interestaduais realizadas com

os produtos indicados no inciso II da cláusula segunda do

Convênio ICMS 36|92, de 03 de abril de 1992, com redução

de 25% (vinte e cinco por cento) na base de cálculo, a partir

da vigência do Convênio ICMS 29/94, de 29 de março

de 1994.

Cláusula

terceira - Este Convênio entra em vigor na data da publicação

de sua ratificação nacional

CONVÊNIO

ICMS 68, DE 13 DE SETEMBRO DE 1996

Altera

dispositivo do Convênio ICMS 36/92, de 03.04.92, que reduz a

base de cálculo do ICMS nas saídas de insumos

agropecuários.

O

Ministro

de Estado da Fazenda e os Secretários de Fazenda, Finanças

ou Tributação dos Estados e do Distrito Federal, na 83º

reunião ordinária do Conselho Nacional de Política

Fazendária, realizada em Gramado, RS, no dia 13 de setembro de

1996, tendo em vista o disposto na Lei Complementar n.º 24, de

07 de Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Passa a vigorar com a seguinte redação o

inciso VI da cláusula primeira do Convênio ICMS 36/92,

de 03 de abril de 1992: "VI - sorgo, sal mineralizado, farinhas

de peixe, de ostra, de carne, de osso, de pena, de sangue e de

víscera, calcário calcílitico, caroço de

algodão, farelos e tortas de algodão, de babaçu,

de cacau, de amendoim, de linhaça, de mamona, de milho e de

trigo, farelos de arroz, de glúten de milho, e de cascas e de

semente de uva e de polpa cítrica, glúten de milho,

feno e outros resíduos industriais, destinados à

alimentação animal ou ao emprego na fabricação

de ração animal;"

Cláusula

segunda - Este Convênio entra em vigor na data da publicação

de sua ratificação nacional.

CONVÊNIO

ICMS 75, DE 13 DE SETEMBRO DE 1996

Altera

dispositivo do Convênio ICMS 57/95, de 28.06.95, que dispõe

sobre a emissão de documentos fiscais e a escrituração

de livros por processamento de dados.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal, na 83º reunião ordinária do Conselho

Nacional de Política Fazendária, realizada em Gramado,

RS, no dia 13 de setembro de 1996, tendo em vista o disposto no

artigo 199 do Código Tributário Nacional (Lei nº

5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte.

CONVÊNIO

Cláusula

primeira - A cláusula quinta do Convênio ICMS 57/95, de

28 de junho de 1995, passa a vigorar com a seguinte redação:

"Cláusula

quinta - O estabelecimento que emitir, por sistema eletrônico

de processamento de dados, pelo menos um dos documentos fiscais a que

se refere a cláusula primeira, estará obrigado a

manter, pelo prazo decadencial arquivo magnético com registro

fiscal dos documentos emitidos por qualquer meio, referente á

totalidade das operações de entradas e de saídas

e das aquisições e prestações realizadas

no exercício de apuração:

I

-

por totais de documento fiscal e por item de mercadoria

(classificação fiscal), quando se tratar de Nota

Fiscal, modelos 1 e 1 - A.

II

-

por totais de documento fiscal quando se tratar de:

a)

Nota

Fiscal de Serviços de Transporte, modelo 7, quando emitida por

prestador de serviços de transporte ferroviário de

carga;

b)

Conhecimento

de Transporte Rodoviário de Cargas, modelo 8;

c)

Conhecimento

de Transporte Aquaviário de Cargas, modelo 9;

d)

Conhecimento

Aéreo, modelo 10;

e)

Nota

Fiscal/Conta de Energia Elétrica, modelo 6, nas entradas;

f)

Nota

Fiscal de Serviço de Telecomunicações, modelo

22, nas aquisições.

III

-

por total diário, por equipamento, quando se tratar de Cupom

Fiscal ECF, PDV e de Máquina Registradora, nas saídas.

IV

-

por total diário, por espécie de documento fiscal nos

demais casos.

§

1.º O

disposto nesta cláusula também se aplica aos documentos

fiscais nela mencionados, ainda que não emitidos por sistema

eletrônico de processamento de dados.

§

2.º O

contribuinte do Imposto sobre Produtos Industrializados - IPI deverá

manter arquivadas, em meio magnético, as informações

a nível de item (classificação fiscal), conforme

dispuser a legislação específica deste imposto.

§

3.º Fica

facultado ás unidades da Federação estender o

arquivamento das informações em meio magnético a

nível de item (classificação fiscal) a outros

documentos fiscais."

Cláusula

segunda - Passa a vigorar com a seguinte redação o §

1º da cláusula nona do Convênio

ICMS 57/95, de 28 de junho de 1995:

"§

1.º - O arquivo magnético previsto nesta cláusula

poderá ser substituído por listagem, a critério

do fisco de destino, onde deverão constar as seguintes

indicações:

1

- nome, endereço, CEP, números de inscrição,

estadual e no CGC, do estabelecimento emitente;

2

- número, série, subsérie e data de emissão

da nota fiscal;

3

- nome, endereço, CEP, números de inscrição,

estadual e no CGC, do estabelecimento dentinário;

4

- valor total da nota e valor da operação-substituição

tributária (soma dos valores: total dos produtos, frete,

seguro, outras despesas acessórias e total do IPI);

5

- bases de cálculo do ICMS e do ICMS-substituição

tributária;

6

- valores do IPI, ICMS e ICMS-substituição tributária;

7

- soma das despesas acessórias (frete, seguro e outras);

8

- data, código do banco, código da agenda, número

e valor recolhido da GNR;

9

- valores relativos a devoluções e ressarcimentos

decorrentes de operações com substituição

tributária."

Cláusula

terceira - Fica acrescentado o § 5º a cláusula nona

do Convênio ICMS 57/95, de 28 de junho de 1995, com a seguinte

redação:

§

5.º - Mediante convênio poderá ser definida

periodicidade distinta de remessa do arquivo magnético da

estabelecida no "caput" desta cláusula."

Cláusula

quarta - Passam a vigorar com a seguinte redação os §

3º e § 4º da cláusula vigésima segunda

do Convênio ICMS 57/95, de 28 de junho de 1995:

§

3.º - Os

formulários referentes a cada livro fiscal deverão,

segundo a legislação de cada unidade federada, ser

enfeixados ou encadernados por exercício de apuração,

em grupo de até 500 (quinhentas) folhas.

§

4.º

- Relativamente

aos livros Registro de Entradas, Registro de Saídas, Registro

de Controle da Produção e do Estoque e Registro de

Inventário, fica facultado enfeixar ou encadernar os

formulários mensalmente e reiniciar a numeração,

mensal ou anualmente."

Cláusula

quinta - Passa a vigorar com a seguinte redação a

cláusula vigésima terceira do Convênio ICMS

57/95, de 28 de junho de 1995:

"Cláusula

vigésima terceira - Os livros fiscais escriturados por sistema

eletrônico de processamento de dados, segundo a legislação

de cada unidade federada, serão efeixados ou encadernados e

autenticados dentro de 60 (sessenta) dias, contados da data do último

lançamento, ou em período menor, a critério de

cada unidade da Federação."

Cláusula

sexta - O Manual de Orientação aprovado pela cláusula

trigésima segunda do Convênio ICMS 57/95, de 28 de junho

de 1995, fica substituído pelo Manual de Orientação

anexo ao presente Convênio

Cláusula

sétima - Os contribuintes deverão adequar-se ao

disposto nesse Convênio, até 31 de dezembro de 1996.

Cláusula

oitava - Este Convênio entra em vigor na data de sua publicação

no Diário Oficial da União.

MANUAL

DE ORIENTAÇÃO

1

- APRESENTAÇÃO

1.1

- Este manual visa a orientar a execução dos serviços

destinados a emissão de documentos e escrituração

de livros fiscais e a manutenção de informações

em meio magnético, por contribuintes do IPI e/ou do ICMS

usuários de sistema eletrônico de processamento de

dados, na forma estabelecida no Convênio ICMS 57/95, de 28 de

junho de 1995.

1.2

- Contém instruções para preenchimento do

Pedido/Comunicação de Uso de Sistema Eletrônico

de Processamento de Dados, para emissão de documentos fiscais,

escrituração de livros fiscais e fornecimento de

informações a Secretaria da Receita Federal, e as

Secretarias de Fazenda, Economia, Finanças e Tributação

dos Estados e do Distrito Federal e, finalmente, instruções

sobre preenchimento do respectivo Recibo de Entrega.

1.3

- As informações serão prestadas em meio

magnético e/ou formulários.

2

- DAS INFORMAÇÕES

2.1

- Os contribuintes do IPI e/ou ICMS, autorizados à emissão

de pelo menos dos documentos. fiscais previstos nos convênios

do Sistema Nacional Integrado de Informações

Econômico-Fiscais (SINIEF), de 15 de dezembro de 1970, e de 21

de fevereiro de 1989 e seus ajustes, por meio de sistema eletrônico

de processamento de dados, estio sujeitos a prestar informações

fiscais em meio magnético, de acordo com as especificações

indicadas neste manual, mantendo, pelo prazo decadencial , arquivos

magnéticos com registros fiscais referentes à

totalidade das operações de entradas e de saídas

e das aquisições e prestações realizadas

no exercício de apuração:

2.1.1

- por totais de documento fiscal e por item de mercadoria

(classificação fiscal), quando se tratar de Nota

Fiscal, modelos 1 e 1-A.

2.1.2

- por totais de documento fiscal, quando se tratar de:

a)

Nota

Fiscal de Serviços de Transporte, modelo 7, quando emitida por

prestador de serviços de transporte ferroviário de

carga;

b)

Conhecimento

de Transporte Rodoviário de Cargas, modelo 8;

c)

Conhecimento

de Transporte Aquaviário de Cargas, modelo 9;

d)

Conhecimento

Aéreo, modelo 10;

e)

Nota

Fiscal/Conta de Energia Elétrica, modelo 6, nas entradas;

A

Nota Fiscal de Serviço de Telecomunicações,

modelo 22, nas aquisições;

2.1.3

- por total diário, por equipamento, quando se tratar de saida

documentada por:

a)

Cupom

Fiscal ECF;

b)

Cupom

Fiscal PDV;

c)

Cupom

Fiscal emitido por máquina registradora.

2.1.4

- por total diário, por espécie de documento fiscal,

quando se tratar de:

a)

Autorização

de Carregamento e Transporte, modelo 24;

b)

Bithete

de Passagem Aquaviário, modelo 14;

c)

Bilhete

de Passagem e Nota de Bagagem, modelo 15;

d)

Bilhete

de Passagem Ferroviário, modelo 16;

e)

Bilhete

de Passagem Rodoviário, modelo 13;

f)

Conhecimento

de Transporte Ferroviário de Cargas, modelo 11;

g)

Despacho

de Transporte, modelo 17;

h)

Manifesto

de Carga, modelo 25;

i)

Nota

Fiscal de Serviço de Comunicação, modelo 21;

j)

Nota

Fiscal de Venda a Consumidor, modelo 2;

l)

Nota

Fiscal de Produtor, modelo 4;

m)

Nota

Fiscal de Serviço de Transporte, modelo 7, exceto quando

emitida por prestador de serviços de transporte ferroviário

de cargas;

n)

Ordem

de Coleta de Carga, modelo 20;

o)

Resumo

Movimento Diário, modelo 18.

2.2

- Observações:

2.2.1

- O disposto no item 2.1.1 se aplica também a Nota Fiscal de

Entrada, modelo 3, emitida até 31 de dezembro de 1995.

2.2.2

- O disposto no item 2.1.4 se aplica também a Nota Fiscal

Simplificada, emitida até 13 de dezembro de 1994.

3

- INSTRUÇÕES PARA PREENCHIMENTO DO PEDIDO/COMUNICAÇÃO

3.1

- QUADRO P- MOTIVO DO PREENCHIMENTO

3.1.1

- CAMPO 01 - PEDIDO/COMUNICAÇÃO DE:

ITEM

1 - USO - Assinalar com "x" o pedido inicial de autorização

para emissão de documentos fiscais e/ou escrituração

de livros fiscais por meio de sistema eletrônico de

processamento de dados;

ITEM

2 - ALTERAÇÃO DE USO " Assinalar com "x"

quando se tratar de alteração referente a quaisquer das

informações de pedido anterior, exceto aquelas

previstas nos campos 07 e 08.

ITEM

3 - RECADASTRAMENTO - Assinalar com "x" no caso de novo

cadastramento, quando exigido pelo Fisco da unidade da Federação.

ITEM

4 - CESSAÇÃO DE USO A PEDIDO - Assinalar com "x"

numa das seguintes situações:

a)

cessação

total, quando deverão ser preenchidos os campos de 04 a 06 e

24 a 28;

b)

cessação

parcial referente a livros ou documentos espececíficos, quando

deverão ser preenchidos os campos de 04 a 06,07 e/ou 08,

conforme o caso, e os campos 24 a 28.

ITEM

5 - CESSAÇÃO DE USO DE OFÍCIO (USO EXCLUSIVO DO

FISCO) - Assinalar com "x" numa das seguintes situações:

a)

cessação

total, quando deverão ser preenchidos os campos de 04 a 06;

b)

cessação

parcial referente a livros ou documentos específicos, quando

deverão ser preenchidos os campos de 04 a 06, 07 e/ou 08,

conforme o caso.

3.1

2 - CAMPO 02 - PROCESSAMENTO -Para uso da repartição

fazendária.

3.1.3

- CAMPO 03 - CARIMBO DE INSCRIÇÃO ESTADUAL - Apor

carimbo de inscrição estadual. quando exigido pela

legislação da unidade da Federação.

3.

2 - QUADRO II - IDENTIFICAÇÃAO DO USUÁRIO

3.2.1

- CAMPO 04 - NUMERO DA INSCRIÇÃO ESTADUAL - Preencher

com o número da inscriçãoo estadual do

estabelecimento no cadastro de contribuintes do ICMS.

3.2.2

- CAMPO 05 - NUMERO DO CGC/MF - Preencher com o número da

inscrição do estabelecimento no Cadastro Geral de

Cotitribuintes do Ministério da Fazenda.

3.2.3

- CAMPO 06 - NOME COMERCIAL ( RAZÃO SOCIAL / DENOMINAÇÃO)

- Preencher com o nome comercial (razão social/denominação)

do estabelecimento. Evitar abreviaturas.

3.3

- QUADRO III - LIVROS E/OU DOCUMENTOS FISCAIS EMITIDOS POR SISTEMA

ELETRÔNICO DE PROCESSAMENTO DE DADOS.

3.3.1

- CAMPO 07 - CÓDIGO DOS DOCUMENTOS FISCAIS - Preencher com os

códigos dos documentos fiscais, conforme tabela abaixo:

3.3.3.2

- CAMPO 8 - LIVROS FISCAIS - Assinalar o(s) fivro(s) objeto do

pedido.

3.4

- QUADRO IV - ESPECIFICAÇÕES TECNICAS

Os

campos deste quadro deverão ser preenchidos com as

especificações tecnicas dos, equipamentos e programas

utilizados para emissão e escriruração por

sistema eletrônico de processamento de dados.

3.4.1

- CAMPO 9 - UCP - FABRICANTE/MODELO - Indicar o fabricante e o modelo

da unidade central de processamento, utilizando, se necessário,

o verso do formulário.

3.4.2

- CAMPO 10 - SISTEMA OPERACIONAL - Indicar o sistema operacional e

seu numero de versão.

3.4.3

- CAMPO 11 - MEIOS MAGNÉTICOS DISPONÍVEIS "

Assinalar com "x" o meio magnético de apresentação

do registro fiscal.

3.4.4

" CAMPO 12 - LINGUAGEM DE PROGRAMAÇÃO - Indicar a

linguagem em que foram codificados os programas.

3.4.5

- CAMPO 13 - SISTEMAS GERENCIADORES DE BANCOS DE DADOS (SGBD) -

Indicar o gerenciador do banco de dados, ou seja, o conjunto de

rotinas que administra o banco de dados, se houver.

3.5

- QUADRO V - IDENTIFICAÇÃO DO ESTABELECIMENTO ONDE SE

LOCALIZA A UCP

3.5.1

- CAMPO 14 - NÚMERO DE INSCRIÇÃO

ESTADUAL/MUNICIPAL - Preencher com o número da inscrição

estadual ou, no caso de este inexistir, com o número de

inscrição municipal do estabelecimento onde se encontra

a unidade central de processamento, precedido da letra M.

3.5.2

- CAMPO 15 - NÚMERO DE INSCRIÇÃO NO CGC/MF -

Preencher com o número de inscrição no CGC/MF do

estabelecimento onde se encontra a unidade central de processamento.

3.5.3

- CAMPO 16 - NOME COMERCIAL (RAZÃO SOCIAL/DENOMINAÇÃO)

- Indicar o nome comercial (razão social/denominação)

do estabelecimento onde se encontra a unidade central de

processamento. Evitar abreviaturas.

3

5.4 - CAMPOS 17 A 23 - ENDEREÇO E TELEFONE DO ESTABELECIMENTO

Preencher com tipo, titulo e nome do logradouro, número,

complemento, municipio, unidade da Federação, CEP do

endereço do estabelecimento onde se encontra a unidade central

de processamento e o numero do telefone.

3.

6 - QUADRO IVI - RESPONSÁVEL PELAS INFORMAÇÕES

3.6.1

- CAMPO 24 - NOME DO SIGNATÁRIO - Indicar o nome da pessoa

que, representando a empresa requerente/declarante, assinar o pedido

de comunicação.

3.6.2

- CAMPO 25 - TELEFONE/FAX - Preencher com o número de telefone

do estabelecimento para contatos sobre processamento de dados.

3.6.3

- CAMPO 26 - CARGO NA EMPRESA - Preencher com o nome do cargo ocupado

pelo signatário na empresa.

3.6

4 - CAMPO 27 - CPF/NÚMERO DE IDENTIDADE - Preencher com o

número de inscrição no cadastro de pessoas

físicas - CPF/MF ou da carteira de identidade do signatário.

3.

6.5 - CAMPO 28 - DATA E ASSINATURA - Preencher a data e apor a

assinatura.

3.7

- QUADRO VII - PARA USO DA REPARTIÇÃO FAZENDARIA

3.7.1

- CAMPOS 29 A 31 - PARA USO DA REPARTIÇÃO FAZENDARIA -

Não preencher, uso da repartição fazendária.

3.7.2

- CAMPO 32 - VISTO/CARIMBO DA RECEITA FEDERAL - Não preencher,

uso da Secretaria da Receita Federal

4

- FORMA DE ENTREGA E DESTINAÇÃO DAS VIAS

O

Pedido/Comunicação de Uso de Sistema Eletrônico

de Processamento de Dados será apresentado a repartição

fiscal da unidade da Federação que estiver vinculado o

estabelecimento interessado, preenchido datilograficamente, em quatro

(4) vias que, após o despacho, terão a seguinte

destinação:

4

1 - a via original e outra via - serão retidas pelo fisco;

4.2

- uma via - será entregue pelo requerente/declarante a Divisão

de Tecnologia e Informações da Delegacia da Receita

Federal a que estiver subordinado;

4

- 3 - uma via - será devolvida ao requerente/declarante, para

servir como comprovante.

5

- DADOS TECNICOS DE GERAÇÃO DO ARQUIVO

5.1-

FITA MAGNÉTICA OU CARTUCHO

5.1.1

- Tamanho do registro: 126 bytes;

5.1.2

- Tamanho do bloco: 16380 bytes;

5.1.3

- Densidade de gravação: 1600,6250 ou 38000 bpi;

5.1.4-

Quantidade de trilhas: 9 ou 18 trilhas;

5.1.5

- Label: "No Label" - com um "tapermark" no

início e outro no fim do volume;

5.1.6-

Codificação: EBCDIC

5.1.7

- Fica a critério da unidade da Federação, "

definição da densidade de gravação e

quantidade de trilhas entre as citadas nos subitens 5.1.3 e 5.1.4,

respectivamente.

5.2

- DISCO FLEXÍVEL DE 51/4" OU 3 1/2"

5.2.1

- Face de gravação: dupla;

5.2.2

- Densidade de gravação: dupla ou alta;

5.2.3

- Formatação: compatível com o MS-DOS;

5.2.4

- Tamanho do registro: 126 bytes, acrescidos de CR/LF (Carriage

return/Line feed) ao final de cada registro;

5.2.5

- Organização: sequencial;

5.2.6

- Codificação: ASCII;

5.2.7

- A critério da unidade da Federação receptora,

os dados gerados com as caracteristicas descritas neste subitem

poderão ser enviados via teleprocessamento.

5.3-FITA

DAT

5.3.1

- A critério da unidade da Federação receptora,

os dados poderão ser entregues utilizando fitas DAT;

5.3.2

- Capacidade: 2 Mbyte ou, a critério da unidade da Federação

receptora, 4 Mbyte;

5.3.3

- Sistema Operacional utilizado para geração da fita: a

critério da unidade da Federação receptora;

5.3.4

- Tamanho do registro: 126 bytes, acrescidos de CR/LF (Carriage

return/Line feed) ao final de cada registro;

5.3.5

- Organização: sequential;

5.3.6

- Codificação: ASCII.

5.4

- FORMATO DOS CAMPOS

5.4.1

- Numérico (N), sem sinal, não compactado, alinhado à

direita, suprimidos a vírgula e os pontos decimais, com as

posições nlo significativas zeradas.

5.4.2

- Alfanumérico (X) - alinhado I esquerda, com as posições

não significativas em branco.

5.5

- PREENCHIMENTO DOS CAMPOS

5.5.1

- NUMÉRICO - Na ausência de informação, os

campos deverão ser preenchidos com zeros. As datas deverão

ser expressas no formato ano, mês e dia (AAAAMMDD).

5.5.2

" ALFANUMERICO - Na ausência de informação,

os campos deverão ser preenchidos com brancos.

6

- ETIQUETA DE IDENTIFICAÇÃO DO ARQUIVO

6.1

- Os arquivos deverão estar acondicionados de maneira adequada

de modo a preservar seu conteudo. Cada mídia deverá ser

identificada através de etiqueta, contendo as seguintes

informações:

6.1.1

- CGC/MF do estabelecimento a que se referem as informações

contidas no arquivo, no formato 99.999.999/9999-99;

6.1.2

- Inscrição Estadual - número de inscrição

estadual do estabelecimento informante;

6.1.3

- A expressão "Registro Fiscal" e indicação

do Protocolo ou Convênio que estabeleceu o "layout"

dos registros fiscais informados;

6.1.4

- Nome comercial (razão social/denominação do

estabelecimento);

6.1.5

- AA/BB - número de mídias onde BB significa a

quantidade total de mídias entregues e AA a seqüência

da numeração na relação de midias;

6.1.6

- Abrangência das informações - datas, social e

final que delimitam o período a que se refere o arquivo;

6.1.7-

Densidade de gravação - indica em que densidade foi

gravado o arquivo;

6.1.8

- Tamanho do Moco, quando aplicável.

7

- ESTRUTURA DO ARQUIVO MAGNETICO

7.1

- O arquivo magnético compõe-se dos seguintes tipos de

registros:

7.1.1

- Tipo 10 - Registro mestre do subestabelecimento, destinado a

identificação do estabelecimento informante;

7.1.2

- Tipo 50 - Registro de total de Nota Fiscal modelos I e I A, Nota

Fiscal de Entrada, modelo 3, Nota Fiscal/Conta de Energia Elétrica,

modelo 6 e Nota Fiscal de Serviço de Telecomunicações,

modelo 22, destinado a especificar as informações de

totalização do documento fiscal, relativamente ao ICMS.

No caso de documentos com mais de uma alíquota de ICMS, deve

ser gerado um registro por alíquota; neste caso, o total

refere-se a soma das operações da alíquota

informada no registro;

7.1.3

- Tipo 51 - Registro de total de Nota Fiscal modelos 1 e 1 A e de

Nota Fiscal de Entrada, modelo 3, destinado a especificar as

informações de totalização do documento

fiscal, relativamente ao IPI;

7.1.4

" Tipo 53 - Registro de total de documento fiscal quanto à

substituição tributária;

7.1.5

- Tipo 54 - Registro de Produto (classificação fiscal);

7.1.6

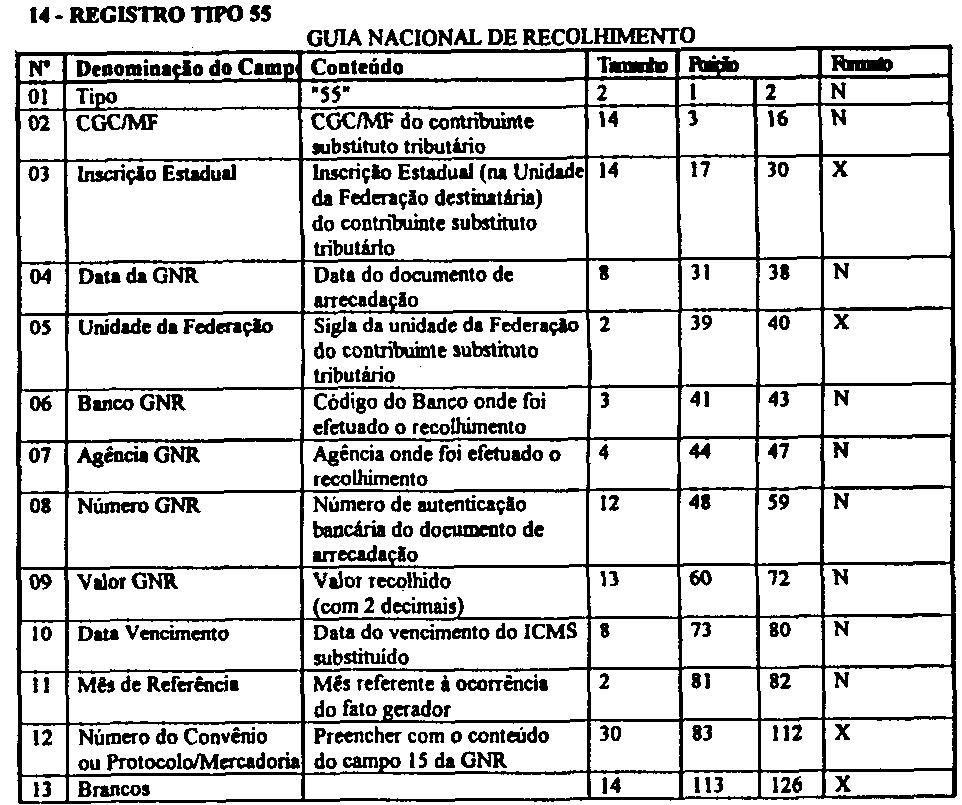

" Tipo 55 - Registro de Guia Nacional de Recolhimento;

7.1.7

" Tipo 60 - Registro de Cupom Fiscal PDV, Cupom Fiscal ECF e

Cupom Focal, destinado informar as operações ou

prestações realizadas com esses documentos;

7.1.8

- Tipo 61 - Registro de Autorização de Carregamento e

Transporte, modelo 24, Bilhete de Passagem Aquaviário, modelo

14, Bilhete de Passagem e Nota de Bagagem, modelo 15, Bilhete de

Passagem Ferroviário, modelo 16, Bilhete de Passagem

Rodoviário, modelo 13, Conhecimento de Transporte Ferroviário

de Cargas, modelo II, Despacho de Transporte, modelo 17, Manifesto de

Carga, modelo 25, Nota Fiscal de Serviço de Comunicação,

modelo 21, Nota Fiscal Simplificada, Nota Fiscal de Venda a

Consumidor, modelo 2, Nota Fiscal de Produtor, modelo 4, Nota Fiscal

de Serviço de Transporte, modelo 7, exceto quando emitida por

prestador de serviços de transporte ferroviário de

cargas, Ordem de Coleta de Carga, modelo 20, e Resumo Movimento

Diário, modelo 18, destinado a informar as operações

ou prestações realizadas com esses documentos;

7.1.9

" Tipo 70 - Registro de total de Nota Fiscal de Serviço

de Transporte, modelo 7, quando emitida por prestador de serviços

de transporte ferroviário de cargas, de Conhecimento de

Transporte Rodoviário de Cargas, modelo 8, de Conhecimento de

Transporte Aquaviário de Cargas, modelo 9, e de Conhecimento

Aéreo, modelo 10,destinado a especificar u informações

de totalização do documento fiscal, relativamente ao

ICMS;

7.1.10

- Tipo 71 - Registro de Informações da carga

transportada referente a Conhecimento de Transporte Rodoviário

de Cargas, modelo 8, Conhecimento de Transporte Aquaviário de

Cargas, modelo 9, e de Conhecimento Aéreo, modelo 10;

7.1.11-

Tipo 75 - Registro de Código de Produto e Serviço;

7.1.12

- Tipo 90 - Registro de localização do arquivo,

destinado a fornecer dados indicando a quantidade de registros.

10.1 - OBSERVAÇÕES:

10.1.1 - Este registro deverá ser composto por contribuinte do ICMS, obedecendo a sistemática semelhante à da escrituração dos livros Registro de Entradas e Registro de Saída;

10.1.2

" Nas operações decorrente das vendas de produtos

agropecuários, inclusive café em grão, efetuadas

pelo Banco do Brasil S A, em leilão na bolsa de mercadorias,

em nome de produtores (Conv. ICMS 46/94 de 29 de março de 1994

e Conv. ICMS 132/95 de 11 de dezembro de 1995), os CAMPOS 02, 03 e 05

devem conter os dados do emitente da Nota Fiscal, devendo a cada

registro Tipo 50 corresponder um registro Tipo 71, com os dados dos

estabelecimentos remetente e destinatário;

10.1.3

- Em se tratando de Nota Fiscal/Conta de Energia Elétrica e

Nota Fiscal de Serviço de Telecomunicações, o

registro deverá ser composto apenas na entrada de energia ou

aquisição de serviço de telecomunicações;

10.1.4

- No caso de documentos com mais de uma alíquota de ICMS, deve

ser gerado um registro por alíquota; neste caso, os valores

dos CAMPOS 11, 12, 13, 14 e 15 referem-se à soma das operações

da alíquota informada no registro;

10.1.5

- CAMPO 02 - Tratando-se de operações com o exterior ou

com pessoas não obrigadas à inscrição no

CGC/MF, zerar o campo;

10.1.6

- CAMPO 03

10.1.6.1

- Tratando-se de operações com o exterior ou com

pessoas não obrigadas à inscrição

estadual, o campo assumirá o conteúdo "ISENTO";

10.1.6.2

- Na hipótese de registro referente a fornecimento feito por

produtor agropecuário, em que seja obrigatória a

emissão de Nota Fiscal de Entrada, a unidade da Federação

poderá dispor sobre qual informação pretende

neste campo;

10

1.7- CAMPO 05 - Tratando-se de operações com o

exterior, colocar "EX";

10.1.8

- CAMPO 06 - Preencher conforme códigos da tabela de modelos

de documentos fiscais, do subitem 3.3;

10.1.9

- CAMPO 07 - Em se tratando de documento sem seriação,

deixar em branco as três posições;

10.1.10

- CAMPO 08

10.1.10.1

- No caso de subscrição de documento de série

"A", "B", "C, "E" ou "U",

indicar o número da subsérie deixando em branco a

posição não-significativa;

10.1.10.2

- Em se tratando de documento fiscal de série única,

sem subscrição, deixar em branco as duas posições;

10.1.10.3

- No caso de subsérie únicas de documentos fiscais de

séries "A", "B", "C" e "E",

colocar "U" na primeira posição, deixando em

branco a segunda posição;

10.1.10.4

No caso de subscrição de documentos fiscais de séries

"A-única", "B-única", "C-única"

e "E-única", colocar "U" na primeira

posição e o número da subsérie na segunda

posição;

10

1.11- CAMPO 10 - Um registro para cada CFOP do Documento Fiscal;

10.1.12

- CAMPO 12 - No valor a que se refere este campo não se inclui

a base de cálculo da retenção, em se tratando de

substituição tributária;

10.1.13

- CAMPO 13 - No montante do imposto a que se refere este campo não

se inclui ICMS retido por substituição tributária;

10.1.14

- CAMPO 17 - Preencher com "S", se se tratar de documento

fiscal regularmente cancelado e com "N", caso contrário.

11.1 - OBSERVAÇÕES:

11.1.1

- Este registro deverá ser composto somente por contribuintes

do IPI, obedecendo a sistemática semelhante a da escrituração

dos livros Registro de Entradas e Registro de Saídas;

11.1.2

- CAMPO 02 - Valem as observações do subitem 10.1.5;

11.1.3

- CAMPO 03 - Valem as observações do subitem 10.1.6;

11.1.4

- CAMPO 05 - Valem as observações do subitem 10.1.7;

11.1.5

- CAMPO 06 - Em se tratando de documento sem seriação,

deixar em branco as duas posições;

11.1.6

- CAMPO 07 - Valem as observações do subitem 10.1.10;

11.1.7

- CAMPO 09 - Valem as observações do subitem 10.1.11;

11.1.8

- CAMPOS 14 A 17;

11.1.8.1

- Preencher com os códigos aprovados pela Instrução

Normativa da Secretaria da Receita Federal nº 142, de 26 de

dezembro de 1984 e alterações posteriores;

11.1.8.2

- É dispensada a indicação quando o registro se

referir a entrada de mercadoria;

11.1.9

- CAMPO 18 - Valem as observações do subitem 10.1.14.

12.1 - OBSERVAÇÕES:

12.1.1

- Este registro só é obrigatório para o

contribuinte substituto tributário, nas operações

com mercadorias.

12.1.2

- CAMPO 03 - Valem as observações do subitem 10.1.6;

12.1.3

- CAMPO 06 - Valem as observações do subitem 10.1.8;

12.1.4-

CAMPO 07 - Valem as observações do subitem 10.1.9;

12.1.5

- CAMPO 08 - Valem as observações do subitem 10.1.10;

12.1.6

- CAMPO 10 - Valem as observações do subitem 10.1.11;

12.1.7-CAMPO

14 - Valem as observações do subitem 10.1.14.

13.1 - OBSERVAÇÕES:

13.1.1.1

- Um registro para cada produto ou serviço constante da nota

fiscal;

13.1.1.2

- Um registro para informar desconto que tenha sido discriminado no

corpo da nota fiscal (ver observação no subitem

13.1.6). 13.1 2 - CAMPO 03 - Valem as observações do

subitem 10.1.6;

13.1.3

- CAMPO 06 - Valem as observações do subitem 10 1.8;

13.1.4

- CAMPO 07 - Valem as observações do subitem 10.1.9;

13.1.5

- CAMPO 08 - Valem as observações do subitem 10.1.10;

13.1.6

- CAMPO 10 - Deve refletir a posição sequencial de cada

produto ou serviço na nota fiscal, ou conter "99"

para indicar o valor do desconto discriminado na nota fiscal;

13.1.7-CAMPO

II

13.1.7.1

- Quando o emitente não utilizar o sistema de codificação

da Norma Brasileira de Mercadorias - Sistema Harmonizado (NBM-SH),

deve incluir a Tabela de Código de Produtos, através de

registros Tipo 75";

13.1.7.2

- Em se tratando de registro para indicar o valor do desconto

discriminado na nota fiscal, deixar em branco.

14.1 - OBSERVAÇÕES:

14.1.1

- Registro composto apenas por contribuintes substitutos tributários,

devendo ser gerado um registro para cada Guia Nacional de

Recolhimento - GNR recolhida;

14.1.2

- CAMPO 09 - Valor liquido após a compensação:

resultado do ICMS por substituição devido, descontados

os valores relativos a devoluções e ressarcimentos

decorrentes de operações efetuadas sob o regime de

substituição tributária.

15.1 - OBSERVAÇÕES:

15.1.1

- Registro composto apenas pelos emitentes dos documentos fiscais em

questão;

15.1.2

- CAMPO 05 - Preencher com "2C", quando se tratar de Cupom

Fiscal PDV. com "2B", quando se tratar de Cupom Fiscal

emitido por máquina registradora ou "2D" quando se

tratar de Cupom Fiscal ECF.

16 - REGISTRO TIPO 61

AUTORIZAÇÃO

DE CARREGAMENTO E TRANSPORTE

BILHETE

DE PASSAGEM

BILHETE

DE PASSAGEM E NOTA DE BAGAGEM

BILHETE

DE PASSAGEM FERROVIÁRIO

BILHETE

DE PASSAGEM RODOVIÁRIO

CONHECIMENTO

DE TRANSPORTE FERROVIÁRIO DE CARGAS

DESPACHO

DE TRANSPORTE

MANIFESTO

DE CARGA

NOTA

FISCAL DE SERVIÇO DE COMUNICAÇÃO

NOTA

FISCAL SIMPLIFICADA

NOTA

FISCAL DE VENDA A CONSUMIDOR

NOTA

FISCAL DE PRODUTOR

NOTA

FISCAL DE SERVIÇO DE TRANSPORTE, exceto quando emitida por

Prestador de Serviços de Transporte Ferroviário de

Cargas

ORDEM

DE COLETA DE CARGA

16.1 - OBSERVAÇÕES:

16.1.1

- Registro composto apenas pelos emitentes dos documentos fiscais em

questão;

16.1.2

- CAMPO 04 - Preencher com "2A", quando se tratar de Nota

Fiscal Simplificada e conforme códigos da tabela de modelos de

documento fiscal, do subitem 3.3, quando se tratar dos demais

documentos fiscais.

17.1

- OBSERVAÇÕES:

17.1.1 - Este registro deverá

ser composto por contribuintes do ICMS, tomadores ou prestadores de

serviços de transporte;

17.1.2-

CAMPO 02 - Valem as observações do subitem 10.1.5;

17.1.3

- CAMPO 03 - Valem as observações do subitem 10.16.1;

17.1.4

- CAMPO 05 - Valem as observações do subitem 10.1.7;

17.1.5-

CAMPO 06 - Valem as observações do subitem 10.1.8;

17.1.6

-CAMPO 08

17.1.6.1

- No caso de subseriação de documentos de séries

"B", "C, ou "U", indicar o número de

subsérie deixando em branco a posição não

significativa;

17.1.6.2

- Em se tratando de documento fiscal de série única,

sem subseriação, deixar em branco as duas posições;

17.1.6.3

- No caso de subséries únicas de documentos fiscais de

séries "B" ou "C, colocar "U" na

primeira posição, deixando em branco a segunda posição;

17.1.6.4

- No caso de subseriação de documentos fiscais de série

"B-única" ou "C única", colocar "U"

na primeira posição e o número da subsérie

na segunda posição;

17.1.7

- CAMPO 17 - Valem as observações do subitem 10.1.14.

18.1 - OBSERVAÇÕES:

18.1.1 - Registro composto apenas por emitentes de Conhecimentos de Transporte Rodoviário de Cartas, Conhecimentos de Transporte Aquaviário de Cargas e Conhecimentos Aéreos, que gravarão um (1) registro para cada nota fiscal constante dos conhecimentos, excetuando-se os conhecimentos regulamente cancelados;

18.1.1.1

- Nas operações decorrente das vendas de produtos

agropecuários, inclusive café em grão, efetuadas

pelo Banco do Brasil S.A, em leilão na bolsa de mercadorias,

em nome de produtores (Conv. ICMS 46/94 de 29 de março de 1994

e Conv. ICMS 132/95 de 11 de dezembro de 1995), os CAMPOS 02,03 e 05

devem conter os dados do estabelecimento remetente, e os CAMPOS 10 a

12 os dados do estabelecimento destinatário;

18.1.2

- CAMPO 02 - Valem as observações do subitem 10.1.5;

18.1.3

- CAMPO 03 - Valem as observações do subitem 10.1.6.1;

18.1.4

- CAMPO 05 - Valem as observações do subitem 10 1.7;

18.1.5

- CAMPO 06 - Valem as observações do subitem 10.1.8;

18.1.6

- CAMPO 08 - Valem as observações do subitem 17.1.6;

18.1.7

- CAMPO 10 - Valem as observações do subitem 10.1.7;

18.1.8

- CAMPO 11 - Valem as observações do subitem 10.1.5;

18.1.9

- CAMPO 12 - Valem as observações do subitem 10.1.6.1;

18.1.10

- CAMPO 14 -Valem as observações do subitem 10 1 8;

18.1.11

- CAMPO 15 -Valem as observações do subitem 10.1.9;

18.1.12

- CAMPO 16 -Valem as observações do subitem 10.1.10.

19.1 - OBSERVAÇÕES:

19.1.1

- Obrigatório quando o emitente da Nota Fiscal não

utilizar o sistema de codificação da Norma Brasileira

de Mercadorias - Sistema Harmonizado (NBM-SH).

19.1.2 - CAMPO 03 -

Deve ser gerado um registro para cada tipo de produto ou serviço

que foi comercializado no período.

20.1

- OBSERVAÇÕES:

20.1.1

-CAMPO 14- No total geral devem ser incluídos, também,

os registros tipos 10 e 90.

21 - INSTRUÇÕES GERAIS

21.1

- Os registros fiscais poderão ser mantidos em características

e especificações diferentes, desde que, quando

exigidos, sejam fornecidos nas condições previstas

neste manual.

21.2

- O fornecimento dos registros fiscais de forma diversa da prevista

no subitem anterior dependerá de consulta prévia ao

risco da unidade da Federação a que estiver vinculado o

estabelecimento ou á Receita Federal, conforme o caso.

21.3

- O contribuinte usuário de sistema eletrônico de

processamento de dados deverá fornecer, quando solicitado,

documentação técnica minuciosa, completa e

atualizada do sistema, contendo descrição, gabarito de

registro ("lay-out") dos arquivos e listagens de programas.

22 - LISTAGEM DE ACOMPANHAMENTO

22.1

- O arquivo em meio magnético será apresentado com

Listagem de Acompanhamento, contendo as seguintes informações:

22.1.1

- CGC do estabelecimento informante, no formato 99.999.999/9999-99;

22.1.2

- Inscrição estadual do estabelecimento informante;

22.1.3

- Nome comercial (razão social/denominação) do

estabelecimento informante;

22

1.4 - Endereço completo do estabelecimento informante;

22.1.5

- Marca e modelo do equipamento utilizado na geração do

arquivo;

22

1.6 - Indicação do meio magnético (fita ou

disquete) apresentado com o respectivo total de mídia.

22

1.7 - Tamanho do bloco e densidade de gravação, quando

aplicável;

22.1.8

- Período abrangido pelas informações contidas

no arquivo;

22.1.9

-Indicação dos totais por tipo de registro, a saber

tipo

10 = registro

tipo

50 = registros

tipo

51= registros

tipo

53 = registros

tipo

54 = registros

tipo

55 = registros

tipo

61 = registros

tipo

70 - registros

tipo

71 = registros

tipo

75 = registros

tipo

90 = registro

22.1.10

- Total geral de registros no arquivo.

23

- RECIBO DE ENTREGA

A

apresentação do arquivo será acompanhada de

Recibo de Entrega, preenchido em três (3) vias, pelo

estabelecimento, obedecidas as seguintes instruções:

23

I - DADOS GERAIS

23.1.1

- CAMPO 01 - PRIMEIRA APRESENTAÇÃO - Assinalar com um

"X" uma das seguintes opções, de acordo com a

situação:

Sim

- No caso de primeira apresentação de cada período

solicitado.

NSo

- No caso de retificação primeira apresentação

23.2

- IDENTIFICAÇÃO DO CONTRIBUINTE

23

2.1 - CAMPO 02 - INSCRIÇÃO ESTADUAL - Preencher com o

numero da inscrição estadual do estabelecimento no

cadastro de contribuintes do ICMS da unidade da Federação

destinatária:

23.2.2

- CAMPO 03 - CGC/MF - Preencher com o numero da inscricio do

estabelecimento no Cadastro Geral de Contribuintes do Ministério

da Fazenda - CGC/MF.

23.2.3

- CAMPO 04 - NOME COMERCIAL (RAZÃO SOCIAL/DENOMINAÇÃO)

Preencher com o nome comercial (razão social/denominação)

do estabelecimento. Evitar abreviaturas.

23.3

- ESPECIFICAÇÃO DO ARQUIVO ENTREGUE

23.3.1

- CAMPO 05 - MEIO MAGNETICO ENTREGUE - Assinalar com um "X"

conforme a situação.

23.3.2

" CAMPO 06 " NUMERO DE MÍDIAS DO ARQUIVO "

Anotar a quantidade de medidas apresentadas do arquivo magnético.

23.3.3

- CAMPO 07 " PERIODO - Indicar a data inicial e final

(DD/MM/AAAA a DD/MM/AAAA) dos registros contidos no arquivo.

23.4

- RESPONSAVEL PELAS INFORMAÇÕES

23.4.1

-CAMPO 08 - NOME - Indicar o nome do responsável pelo

estabelecimento.

23.4.2-CAMPO

09 - TELEFONE - Indicar o numero do telefone para contatos.

23.4.3

-CAMPO 10 - DATA - Indicar a data de preenchimento do fomulário.

23.4.4

- CAMPO 11 - ASSINATURA - Lançar a assinatura, em todas as

vias, do responsável pelo estabelecimento.

23.5

- PARA USO DA REPARTIÇÃO

23.5.1

- CAMPO 12 - RESPONSÁVEL PELO RECEBIMENTO - Não

preencher, uso da repartição fazendária.

23.5.2

- CAMPO 13 - RESPONSÁVEL PELO PROCESSAMENTO - Não

preencher, uso da repartição fazendária.

24

- FORMA, LOCAL E PRAZO DE APRESENTAÇÃO

A

entrega do arquivo magnético será efetivada segundo

instruções complementares ou marcação

lavrada pela autoridade competente, acompanhada de Listagem de

Acompanhamento e do Recibo de Entrega, emitido em três (3)

vias, uma das quais será devolvida ao contribuinte, como

recibo.

25

- DEVOLUÇÃO DO ARQUIVO MAGNETICO

25.1

- O arquivo magnético será recebido condicionalmente e

submetido a teste de consistência;

25.2

- Constatada a inobservância das especificações

descritas neste manual, o arquivo será devolvido para

correção, acompanhado de Listagem Diagnóstico

indicativa das irregularidades encontradas.

26

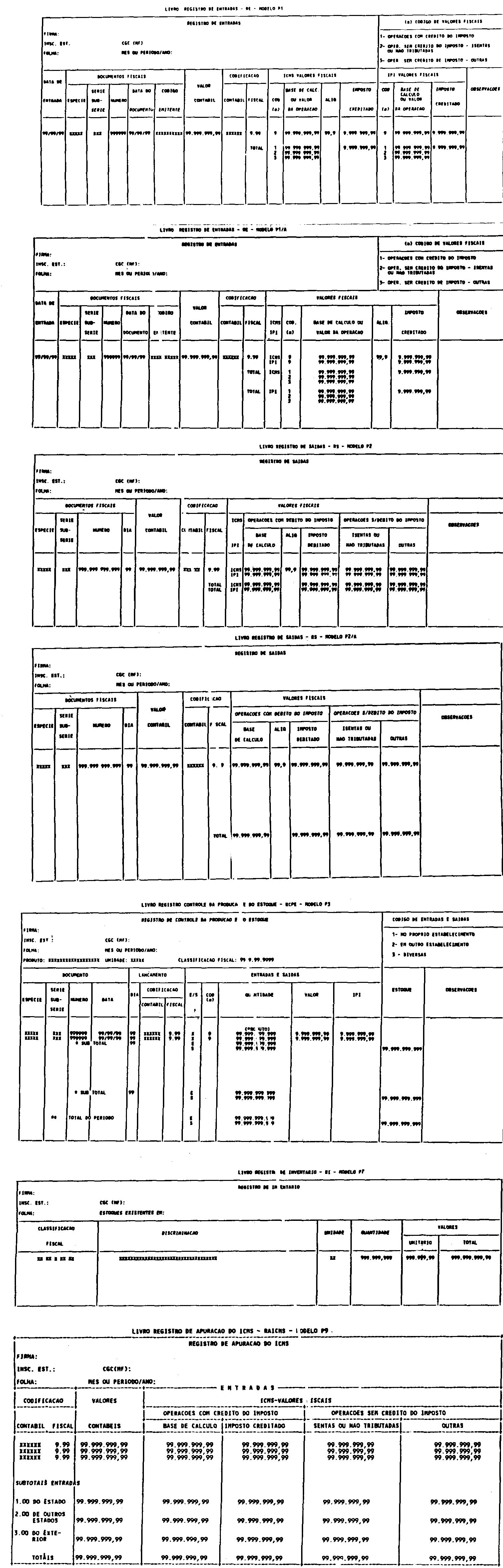

- MODELOS DOS LIVROS FISCAIS EMUTIDOS POR PROCESSAMENTO ELETRÔNICO

DE DADOS

26.1

- Os relatórios que compõem os livros fiscais deverão

obedecer aos modelos previstos no Convenio ICMS 57/95, de 28 de junho

de 1995, sendo permitido:

26.1.1

- dimensionar as colunas de acordo com as possibilidades técnicas

do equipamento do usuário;

26

1.2 - imprimir o registro em mais de uma linha, utilizando códigos

apropriados;

126

1.3 - suprimir as colunas que o estabelecimento não estiver

obrigado a preencher;

26.1.4

- suprimir a coluna destinada a "OBSERVAÇÕES"

desde que as eventuais observações sejam impressas em

seguida ao registro a que se referir ou ao final do relatorio mensal

com as comissões adequadas.

26.2

- Admitir-se-á o preenchimento manual da coluna "OBSERVAÇÕES"

para inserir informações que somente possa ser

conhecidas após o prazo de emissão do livro fiscal.

27

DOCUMENTOS FISCAIS

27.1

- Considera-se como documento fiscal previsto no STNTEF o formulário

numerado tipograficamente, que também for numerado pelo

sistema detronto de processamento de dados, aplicando-se-lhe as

disposições sobre documentos fiscais estatuídas

no STNTEF.

27.2

- Caso o fomulário destinado a emissão dos documentos

fiscais referidos no subitem anterior, numerado tipograficamente, for

inutilizado antes de ser numerado pelo sistema eletrônico de

processamento de dados, aplicar-se-lhe-ão as regras do inciso

.V da cláusula décima quarta do Convenio ICMS

57/95, de 28 de junho de 1995.

27.3

- Serão, também, aplicadas as regras do inciso V da

Cláusula décima quarta do Convênio ICMS 57/95, de

28 de junho de 1995, ao formulário, já numerado pelo

sistema eletrônico de processamento de dados, que for

inutilizado por defeito na impressão, hipótese em que o

próximo formulário poderá ter a mesma numeração

dada pelo sistema ao formulário inutilizado.

CONVÊNIO

ICMS 76, DE 13 DE SETEMBRO DE 1996

Altera

dispositivo do Convênio ICMS 132/95, de 11.12.95, que Institui

regime especial de recolhimento de ICMS, nas vendas de café em

grão leiloado em bolsa, efetuadas pelo Governo Federal.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal, na 83ª reunião ordinária do Conselho

Nacional de Política Fazendária, realizada em Gramado,

RS, no dia 13 de setembro de 1996, tendo em vista o disposto no

artigo 199 do Código Tributário Nacional (Lei nº

5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte;

CONVÊNIO

Cláusula

primeira Passam a vigorar com a redação que se segue os

seguintes dispositivos do Convênio ICMS 132/95, de 11 de

dezembro de 1995:

I

-

O § 1.º da cláusula terceira:

"§

1º - Poderá o Banco do Brasil S.A, em substituição

às vias previstas nos incisos IV e V, fornecer, até o

dia 10 de cada mês, listagem emitida por sistema eletrônico

de processamento de dados ou, se autorizado pelo destinatário

da via, por meio magnético, com todos os dados da Nota Fiscal,

conforme o Manual de Orientação aprovado pela cláusula

trigésima segunda do Convênio ICMS 57/95, de 28 de junho

de 1995."

II

-

O parágrafo único da cláusula sexta:

"Parágrafo

único Em substituição à listagem prevista

nesta cláusula, poderá ser exigido que as informações

sejam prestadas em meio magnético ou por teleprocessamento,

conforme o Manual de Orientação aprovado pela cláusula

trigésima segunda do Convênio ICMS 57/95, de 28 de junho

de 1995.

Cláusula

segunda Este Convênio entra em vigor na dau de sua publicação

no Diário Oficial da União.

CONVÊNIO

ICMS 77, DE 13 DE SETEMBRO DE 1996

Altera

dispositivo do Convênio ICMS 46/94, de 29.03.94, que institui

regime especial de recolhimento de ICMS, nas vendas de produtos

agropecuários, efetuadas pelo Banco do Brasil, em leilão

na bolsa de mercadorias, em nome de produtores.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributário dos Estados e do Distrito

Federal, na 83ª reunião ordinária do Conselho

Nacional de Politica Fazendária, realizada em Gramado, RS, no

dia 13 de setembro de 1996, tendo em vista o disposto no artigo 199

do Código Tributário Nacional (Lei nº 5.172, de 25

de outubro de 1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - O § 1º da cláusula sexta do Convênio

ICMS 46/94, de 29 de março de 1994, passa a vigorar com a

seguinte redação:

"§

1.º - Em substituição à listagem prevista

nesta cláusula, poderá ser exigido que as informações

sejam prestadas por meio magnético, conforme o Manual de

Orientação aprovado pela cláusula trigésima

segunda do Convênio ICMS 57/95, de 28 de junho de 1995, por

teleprocessamento ou por remessa de uma via suplementar da respectiva

Nota Fiscal"

Cláusla

segunda Este Convênio entra em vigor na data de sua publicação

no Diário Oficial da União.

CONVÊNIO

ICMS 78, DE 13 DE SETEMBRO DE 1996

Altera

dispositivo do Convênio ICMS 81/93, de 10.09.93, que estabelece

normas gerais a serem aplicadas a regimes de substituição

tributária.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal, na 83ª reunião ordinária do Conselho

Nacional de Política Fazendária, em Gramado, RS, no dia

13 de setembro de 1996, tendo em vista o disposto no artigo 199 do

Código Tributário Nacional (Lei nº 5.172, de 25 de

outubro de 1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula

primeira - A cláusula sexta do Convênio ICMS 81/93, de

10 de setembro de 1993, fica acrescida do § 2º, remunerado

o parágrafo único para § 1º, com a seguinte

redação: "§ 1º - Os bancos deverão

repassar os valores arrecadados, na forma estabelecida em Convênio

específico, desde que a partir de 1º de novembro de 1993

os recursos estejam disponíveis ao Estado beneficiário

até o terceiro dia útil após o efetivo

recolhimento.

§

2º - Deverá ser utilizada Guia Nacional de Recolhimento

de Tributos Estaduais - GNR especifica para cada Convênio ou

Protocolo, sempre que o sujeito passivo por substituição

operar com mercadorias sujeitas ao regime de substituição

tributária regido por normas diversas."

Cláusula

segunda - A cláusula décima terceira do Convênio

ICMS 81/93, de 10 de setembro de 1993, passa a vigorar com a seguinte

redação:

"Cláusula

décima terceira O estabelecimento que efetuar a retenção

do imposto remeterá à Secretaria de Fazenda, Finanças

ou Tributação das unidades da Federação

de destino, mensalmente, até 10 (dez) dias após o

recolhimento do imposto retido por substituição,

arquivo magnético com registro fiscal das operações

interestaduais, inclusive daquelas não alcançadas pelo

regime de substituição tributária, efetuadas no

mês anterior, em conformidade com a cláusula nona do

Convênio ICMS 57/95, de 28 de junho de 1995.

§

1.º Na

hipótese de não terem sido realizadas, no período,

operações sob o regime de substituição

tributária, o sujeito passivo informarão por escrito,

ao fisco onde estiver inscrito como substituto tributário, no

prazo previsto no "caput", esta circunstância.

§

2.º O

arquivo magnético previsto nesta cláusula substitui o

exigido pela cláusula nona do Convênio ICMS 57/95, de 28

de junho de 1995, desde que inclua todas as operações

citadas na referida cláusula, mesmo que não realizadas

sob o regime de substituição tributária.

§

3.º - O

sujeito passivo por substituição não poderá

utilizar, no arquivo magnético referido no parágrafo

anterior, sistema de codificação diverso da

Nomenclatura Brasileira de Mercadorias/Sistema Harmonizado -NBM/SH,

exceto para os veículos automotores, em relação

aos quais utilizar-se-á o código do produto

estabelecido pelo industrial ou importador.

§

4.º - Poderão

ser objeto de arquivo magnético em apartado, as operações

em que tenha ocorrido o desfazimento do negócio.

§

5.º A

unidade federada de destino poderá exigir a apresentação

de outras informações que julgar necessárias."

Cláusula

terceira - Os contribuintes deverão adequar-se ao disposto

neste Convênio até 31 de dezembro de 1996.

Cláusula

quarta - Este Convênio entra em vigor na data de sua publicação

no Diário Oficial da União.

CONVÊNIO

ICMS 79, DE 13 DE SETEMBRO DE 1996

Altera

dispositivo do Convênio ICMS 76/94, de 30.06.94, que trata da

substituição tributária nas operações

com produtos farmacêuticos.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal, na 83ª reunião ordinária do Conselho

Nacional de Política Fazendária, realizada em Gramado,

RS, no dia 13 de setembro de 1996, tendo em vista o disposto no

artigo 25 do Anexo Único do Convênio ICM 66/88, de 14 de

dezembro de 1988 e nos artigos 102 e 199 do Código Tributário

Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem

celebrar o seguinte

CONVÊNIO

Cláusula

primeira - Passa a vigorar com a seguinte redação o

"caput" da cláusula segunda do Convênio ICMS

76/94, de 30 de junho de 1994:

"Cláusula

segunda - A base de cálculo do imposto para fins de

substituição tributária será o valor

correspondente ao preço constante da tabela, sugerido pelo

órgão competente para venda a consumidor e, na falta

deste preço, o valor correspondente ao preço máximo

de venda a consumidor sugerido ao público pelo estabelecimento

industrial"

Cláusula

segunda - Fica acrescentado o § 6ª á cláusula

segunda do Convênio ICMS 76/94, de 30 de junho de 1994, com a

seguinte redação: "6ª O estabelecimento

industrial remeterá listas atualizadas dos preços

referidos no "caput", podendo ser emitida por meio

magnético, ao órgão fazendário

responsável pela substituição tributária

de cada unidade da Federação onde tiver obtido

inscrição como substituto tributário."

Cláusula

terceira - Este Convênio entra em vigor na data da publicação

de na ratificação nacional.

CONVÊNIO

ICMS 80, DE 13 DE SETEMBRO DE 1996

Prorroga

as disposições do Convênio ICMS 75/91, de

05.12.91, que dispõe sobre redução da base de

cálculo nas saídas de aeronaves, peças,

acessórios.

O

Ministro de Estado da Fazenda e os Secretários de Fazenda,

Finanças ou Tributação dos Estados e do Distrito

Federal na 83ª. reunião ordinária do Conselho

Nacional de Política Fazendária, realizada em Gramado,

RS, no dia 13 de setembro de 1996, tendo em vista o disposto na Lei

Complementar nº 24, de 07 de Janeiro de 1996, resolvem celebrar

o seguinte

CONVÊNIO

Cláusula

primeira - Ficam prorrogadas, até 31 de dezembro de 1997, as

disposições do Convênio ICMS 75/91, de 05 de

dezembro de 1991.

Cláusula

segunda - Este Convênio entra em vigor na data da publicação

de sua ratificação nacional.

CONVÊNIO

DE 13 DE SETEMBRO DE 1996

Dispõe

sobre a cooperação técnica entre o Ministério

da Fazenda e as Secretarias de Fazenda, Finanças ou Tributação

dos Estados e do Distrito Federal

O

Secretário-Executivo do Ministério da Fazenda e os