DECRETO N. 42.172, DE 2 DE SETEMBRO DE 1997

Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

MÁRIO COVAS, Governador do

Estado de São Paulo, no uso de suas atribuições

legais e nos Convênios ICMS-67/97, 68/97 e 75/97, no Ajuste

SINIEF- 4/97 e no Protocolo ICMS-22/97, celebrados em Manaus, AM, em 25

de julho de 1997, aprovados ou ratificados pelo Decreto n.

42.122, de 22 de agosto de 1997, e no Convênio ICMS-36/97, de 23

de maio de 1997, aprovado pelo Decreto n. 41.863, de 13 de junho

de 1997,

Decreta:

Artigo 1.º - Passam a vigorar com a seguinte

redação os dispositivos adiante enumerados do Regulamento

do Imposto sobre Circulação de Mercadorias e sobre

Prestação de Serviços, aprovado pelo Decreto

n. 33.118, de 14 de março de 1991:

I - a alínea "b" do inciso I do Artigo 114:

"b) o endereço;";

II - a alínea "b" do inciso VII do Artigo 114:

"b) no campo "RESERVADO AO FISCO", deixar em branco e, em se tratando

de estabelecimento localizado no município de São Paulo,

o código da repartição fiscal a que estiver

vinculado, com a indicação da expressão

"Código do Posto Fiscal:..... " (Convênio de 15.12.70 -

SINIEF, artigo 19, § 24, acrescentado pelo Ajuste SINIEF-6/96);";

III - os Artigos 413, 414, 415 e 416:

"Artigo 413 - Na saída de produto industrializado de origem

nacional com destino aos Municípios de Manaus, Rio Preto da Eva

e Presidente Figueiredo a que se refere o item 3 da Tabela I do Anexo

.I ou o item 4 da Tabela I do Anexo II deste regulamento, a Nota

Fiscal será emitida, no mínimo, em 5 (cinco) vias, que

terão a seguinte destinação (Lei n.º

6.374/89, art. 67, § 1.º, Convênio de 15-12-70 -

SINIEF, art. 49, na redação do Ajuste SINIEF-2/94, com

alterações do Ajuste SINIEF-3/94, cláusula

primeira, XII, Convênio ICMS36/97, cláusula primeira,

quarta, oitava, nona, décima e décima primeira, e

Convênio ICMS-49/94):

I - a 1.ª via acompanhará a mercadoria e será entregue ao destinatário;

II - a 2.ª - via ficará presa ao bloco, para exibição ao fisco;

III - a 3.ª via acompanhará a mercadoria e

destinar-se-á ao controle da Secretaria da Fazenda do Estado do

Amazonas;

IV - a 4.ª via acompanhará a mercadoria e

poderá ser retida pelo fisco deste Estado, mediante visto na

1.ª via;

V - a 5.ª via acompanhará a mercadoria até o

local de destino, devendo ser entregue, com uma via do conhecimento,

à Superintendência da Zona Franca de Manaus -SUFRAMA.

§ 1.º - É

facultada ao contribuinte a emissão da Nota Fiscal em 4 (quatro)

vias, caso em que será oferecida, para efeito do inciso IV,

cópia reprográfica da 1.ª via da Nota Fiscal.

§ 2.º - O

contribuinte deverá entregar, até o dia 10 (dez) do

mês subsequente aquele em que forem realizadas as

operações de saída previstas neste artigo,

relação, em meio magnético, de acordo com

disciplina a ser estabelecida pela Secretaria da Fazenda.

§ 3.º - A vistoria

física quando do ingresso da mercadoria nas áreas

incentivadas será realizada com a apresentação das

1.ª, 3.ª e 5.ª vias da Nota Fiscal e do Conhecimento de

Transporte, ocasião em que serão retidas a 5.ª via

daquela e a 3.ª via deste, para fins de processamento

eletrônico desses documentos e ulterior

formalização do processo de internamento.

§ 4.º - A prova de

internamento da mercadoria será produzida com a emissão

da Certidão de Internamento pela Superintendência da Zona

Franca de Manaus (SUFRAMA), a qual será entregue trimestralmente

por esse órgão ao remetente e ao destinatário da

mercadoria.

§ 5.º - Não constitui prova de internamento da

mercadoria a aposição de qualquer carimbo,

autenticação, visto ou selo de controle pela SUFRAMA ou

Secretaria da Fazenda do Estado do Amazonas - SEFAZ/AM nas vias dos

documentos apresentados para vistoria.

§ 6.º - Não

recebida, por qualquer motivo, a Certidão de Internamento

referida no § 4.º, o contribuinte remetente poderá,

desde que ainda não iniciado o procedimento fiscal, solicitar da

Secretaria da Fazenda do Estado do Amazonas ou da SUFRAMA, a

instauração do procedimento denominado "Vistoria

Técnica" para o fim de comprovar o ingresso da mercadoria na

Zona Franca de Manaus, observado o seguinte:

1 - o pedido deve estar instruído com:

a) cópia da Nota Fiscal e do Conhecimento de Transporte;

b) cópia do registro da operação no livro Registro de Entradas do destinatário;

c) declaração do remetente, assegurando que

até a data do ingresso do pedido não foi notificado para

efetuar o recolhimento do imposto relativo a operação,

assim como não há lançamento de ofício;

2 - a SUFRAMA e a SEFAZ/AM,

sempre que necessário, realizarão diligências e

recorrerão a quaisquer outros meios legais a seu alcance para o

perfeito esclarecimento dos fatos;

3 - após o exame da

documentação, a SUFRAMA e a SEFAZ/AM emitirão

parecer conjunto conclusivo e devidamente fundamentado sobre o Pedido

de Vistoria Técnica no prazo de 30 (trinta) dias contado do

recebimento, e sendo favorável à parte interessada,

cópia do parecer será remetida ao fisco da unidade

federada de origem, juntamente com todos os elementos que

instruíram o pedido.

§ 7.º - Relativamente à "Vistoria Técnica" referida no parágrafo anterior:

1

- na hipótese de ser comprovada a falsidade da

declaração referida na alínea "c" do item 1 do

§ 6.º, o fisco da unidade federada comunicará o fato a

SUFRAMA e a SEFAZ/AM, que declararão a nulidade do parecer

anteriormente exarado;

2 - a "Vistoria

Técnica" também poderá ser realizada "ex-officio"

ou por solicitação do fisco das unidades federadas de

origem, sempre que surgirem indícios de irregularidades no

processo de internamento da mercadoria;

3 - observado o disposto no item 2, poderá ser solicitada, também, pelo destinatário da mercadoria.

Artigo 414 - Decorridos 180

(cento e oitenta) dias da remessa da mercadoria sem que tenha havido a

comunicação do internamento da mercadoria na Zona Franca

de Manaus, será o remetente notificado a apresentar, no prazo de

60 (sessenta) dias, a Certidão de Internamento ou o parecer

exarado pela Superintendência da Zona Franca de Manaus (SUFRAMA)

e Secretaria da Fazenda do Estado do Amazonas em Pedido de Vistoria

Técnica ou, na falta destes, a comprovar o recolhimento do

imposto efetuado, com observância do disposto no artigo 5.°,

iniciando-se o correspondente procedimento fiscal na hipótese de

desatendimento á notificação (Convenio ICMS37/97,

cláusula décima terceira).

Parágrafo único -

Salvo no caso de mercadoria submetida a processo de

transformação industrial do qual resulte produto novo,

hipótese em que não e aplicável a

isenção, esse prazo de 180 (cento e oitenta) dias

poderá ser ampliado, mediante regime especial, caso o produto

deva, em trânsito direto, ser submetido a processo de

industrialização por conta e ordem do adquirente da

mercadoria, em estabelecimento, neste Estado, diverso do remetente.

Artigo 415 - Apresentada a

Certidão de Internamento pelo contribuinte, o fisco fará

a sua remessa á Superintendencia da Zona Franca de Manaus

(SUFRAMA), que no prazo de 30 (trinta) dias de seu recebimento,

prestará as informações relativas ao internamento

da mercadoria e á autenticidade do documento e, na

hipótese de vir a ser constatada sua contrafação,

o fisco adotará as providências preconizadas pela

legislação (Convênio ICMS-36/97, cláusula

décima terceira SS 1.° e 2.°).

Artigo 416 - Verificando-se, a qualquer tempo, que a mercadoria

não tenha chegado ao destino indicado ou que tenha sido

reintroduzida no mercado interno do país, antes de decorridos 5

(cinco) anos de sua remessa, fica o contribuinte que tiver dado causa,

ainda que situado no Estado do Amazonas, obrigado a recolher o imposto

relativo á saída, por guia de recolhimentos especiais, no

prazo de 15 (quinze) dias, contado da data da ocorrência do fato,

com observância do disposto no parágrafo único do

artigo 5.° (Lei n..° 6.374/89, art. 6.°, Convênio

ICM-65/88, cláusula quinta, na redação do

Convênio ICMS-84/94, e Convênio ICMS-36/97, cláusula

décima quarta)

§ 1.º - Será

considerada, também, desinternada a mercadoria que, remetida

para fins de comercialização ou

industrialização, houver sido incorporada ao ativo

imobilizado do estabelecimento destinatário ou utilizada para

uso ou consumo do próprio estabelecimento, bem como a que tiver

saído dos municípios referidos no "caput" do artigo 413

em razão de empréstimo ou locação.

§ 2.º - Não

configura a hipótese de desinternamento, a saída da

mercadoria para fins de conserto, restauração,

revisão, limpeza ou recondicionamento, desde que o retorno

ocorra em prazo nunca superior a 180 (cento e oitenta) dias, contado da

data da emissão da Nota Fiscal.

§ 3.º - Não

recolhido o imposto no prazo a que se refere o "caput", o Fisco

poderá exigi-lo de imediato, com multa e demais acrescimos

legais nos termos do parágrafo único do artigo 5.°.

Artigo 417 - As

disposições deste capítulo poderão ser

complementadas por acordos e convênios celebrados entre o Estado

de São Paulo, o Estado do Amazonas, os municípios

referidos no "caput" do artigo 413, a Superintendência da Zona

Franca de Manaus (SUFRAMA) e o Governo Federal.";

IV - a nota 5 do item 40 da Tabela II do Anexo I:

"Nota 5 - O disposto neste item 40 terá aplicações

até 31 de dezembro de 1997 (Convênio ICMS-67/97,

cláusula primeira, II, "v").";

V - a nota 4 do item 47 da Tabela II do Anexo I:

"Nota 4 - O disposto neste item 47 terá aplicação

até 30 de setembro de 1997 (Convênio ICMS-67/97,

cláusula primeira, I, "b").";

VI - a nota 2 do item 50 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 50 terá aplicação

até 31 de dezembro de 1997 (Convênio ICMS-67/97,

cláusula primeira, II, "z").";

VII - item 54 da Tabela II do Anexo I:

"54 - Saída interna ou interestadual até 31 de dezembro de

1997 de pós-larva de camarão (Convênios ICMS-123/92

e ICMS-67/97, cláusula primeira, II, "t").";

VIII - o item 62 da Tabela II do Anexo I:

"62 - Saídas promovidas, até 31 de dezembro de 1997, dentro

do Programa de Distribuição Emergencial de Alimentos no

Nordeste Semi-Arido (PRODEA), pela Companhia Nacional de Abastecimento

- CONAB, de arroz, feijão, milho e farinha de mandioca, doados a

SUDENE para serem distribuídos às

populações alistadas em frentes de emergência

constituídas no ambito do Programa de Combate à Fome no

Nordeste (Convênios ICMS108/93 e ICMS-67/97, cláusula

primeira, II, "u").";

IX - a nota 2 do item 68 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 68 terá aplicação

até 31 de dezembro de 1997 (Convênio ICMS-67/97,

cláusula primeira, II, "I").";

X - a nota única do item 74 da Tabela II do Anexo I:

"Nota única - O disposto neste item 74 terá

aplicação até 31 de dezembro de 1997

(Convênio ICMS-67/97, cláusula primeira, II, "p").";

XI - ao item 75 da Tabela II do Anexo I:

"75 - Fica concedida isenção, em decorrência das

operações a seguir indicdas, ao executor do Projeto

Gasoduto Brasil-Bolivia, diretamente ou por intermédio de

empresas contratadas para esse fim, desde que haja

comprovação da efetiva entrega da mercadoria e da

prestação do serviço de transporte, mediante

"Certificado de Recebimento" emitido pelo executor ou pela empresa

contratada contendo, no mínimo, o número, a data da

emissão e o valor do documento fiscal (Convênio

ICMS-68/97):

I - saída de mercadorias decorrentes de

aquisições destinadas à execução do

Projeto Gasoduto Brasil-Bolivia;

II - entrada decorrente de importação do exterior

de mercadorias ou bens destinados à execução do

Projeto Gasoduto Brasil-Bolívia;

III - correspondente prestação de serviço

de transporte das mercadorias ou bens referidos nos incisos anteriores.

NOTA 1 - O contribuinte deverá indicar no documento fiscal:

1 - que a

operação ou prestação está isenta do

imposto por força do artigo 1.º do Acordo celebrado entre o

Brasil e a Bolívia, promulgado pelo Decreto Federal n.º

2.142, de 5 de fevereiro de 1997;

2 - o numero e a data do contrato celebrado com o executor do Projeto ou com a empresa contratada.

NOTA 2 - Dentro de 180 (cento e oitenta) dias, contados da data da

saida da mercadoria ou da prestação do serviço de

transporte, para efeito da comprovação referida no

"caput", o contribuinte deverá dispor do "Certificado de

Recebimento".

NOTA 3 - Quanto à importação de mercadorias ou

bens, o reconhecimento da isenção fica condicionado:

1 - a informação

prévia, pelo executor do Projeto, a repartição

fiscal do local onde se processará o despacho aduaneiro;

2 - a entrega, pelo importador,

de lista de mercadorias ou bens importados, acompanhada do atestado do

executor do Projeto de que se destinam a construção do

Gasoduto Brasil-Bolívia, no prazo de 30 (trinta) dias contado da

data do despacho aduaneiro.

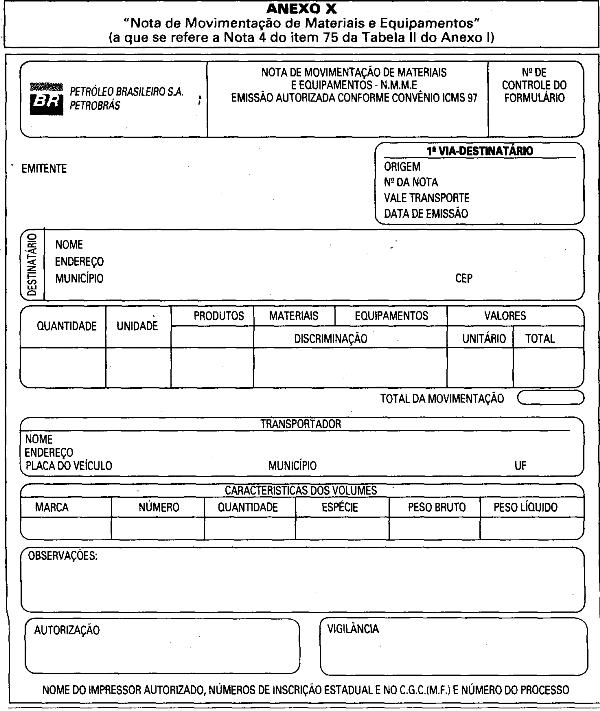

NOTA 4 - A movimentação de mercadoria entre os

estabelecimentos do executor do Projeto, situados no local da obra,

será acompanhada por documento da própria empresa,

denominado "Nota de Movimentação de Materiais e

Equipamentos", com numeração tipograficamente impressa e

confeccionado mediante autorização prévia da

repartição fiscal, na forma estabelecida neste

regulamento, conforme modelo previsto no Anexo X.

NOTA 5 - O atendimento das exigências contidas neste item 75

não dispensará o fornecedor de mercadoria ou do prestador

de serviço de transporte do cumprimento das demais

obrigações acessórias previstas neste regulamento.

NOTA 6 - Na saída de mercadoria ou na prestação de

serviço de transporte efetuado com a isenção

referida neste item 75, diretamente ao executor do Projeto Gasoduto

Brasil-Bolívia, não se exigirá o estorno do

crédito do imposto relativo a entrada de mercadoria no

estabelecimento, bem como a serviços tornados relacionados com

essas mercadorias.

NOTA 7 - Fica aprovado o modelo de "Nota de Movimentação

de Materiais e Equipamentos", que integrará o Anexo X deste

Regulamento a que se refere a nota 4 deste item 75

NOTA 8 - A isenção prevista neste item 75 aplica-se

exclusivamente durante o periodo que se iniciará com a

construção do referido gasoduto e terminará na

data em que for alcançada a capacidade de transporte de trinta

milhões de metros cubicos por dia, reconhecida pelo

Ministério de Minas e Energia.";

XII - a nota 5 do item 14 da Tabela II do Anexo II:

"Nota 5 - O disposto neste item 14 terá aplicação

até 30 de setembro de 1997 (Convênio ICMS-67/97,

cláusula primeira, I, "b").";

XIII - a nota 3 do item 15 da Tabela II do Anexo II:

"Nota 3 - O disposto neste item 15 terá aplicação

até 30 de setembro de 1997 (Convênio ICMS-67/97,

cláusula primeira, I, "b").";

XIV - o item 16 da Tabela II do Anexo II:

"16 - Fica reduzida em 91,67% (noventa e um inteiros e sessenta e sete

centésimos por cento), até 31 de dezembro de 1997, a base

de cálculo do imposto incidente nas operações

internas realizadas com diamantes e esmeraldas classificados na

posição ou códigos 7102, 7103.10.0205 e

7103.91.0300 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado NBM/SH, vigente em 31 de dezembro de 1996 (Convênios

ICMS-155/92 e ICMS-67/97, cláusula primeira, II, "d").";

XV - a nota 2 do item 17 da Tabela II do Anexo II:

"NOTA 2 - O disposto neste item 17 terá aplicação

até 31 de dezembro de 1997 (Convênio ICMS-67/97,

cláusula primeira, II, "e").";

XVI - item 21 da Tabela II ao Anexo II:

"21 - Fica reduzida em 33,33% (trinta e três inteiros e trinta e

três centésimos por cento), até 31 de dezembro de

1997, a base de cálculo do imposto incidente nas

operações internas realizadas com pó de

alumínio, classificado no código 7603.10.0000 da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH,

vigente em 31 de dezembro de 1996 (Convênios ICMS-97/92,

ICMS97/93 e ICMS-67/97, cláusula primeira, II, "b").";

XVII - a nota 4 do item 1 da Tabela II do Anexo III:

"Nota 4 - O disposto neste item 1 terá aplicação

até 30 de setembro de 1997 (Convênio ICMS-67/97,

cláusula primeira, I, "a").";

Artigo 2.º - Ficam acrescentados os dispositivos adiante

enumerados ao Regulamento do Imposto sobre Circulação de

Mercadorias e sobre Prestação de Serviços,

aprovado pelo Decreto n. 33.118, de 14 de março de 1991:

I - ao artigo 125, o § 14:

"§ 14 - É permitida a utilização de cupom

fiscal emitido por equipamento emissor de cupom fiscal (ECF), e desde

que indicados por qualquer meio gráfico, ainda que no verso, a

identificação e o endereço do destinatário,

nos seguintes casos (Convênio s/n.º de 15.12.70, artigo 50,

§§ 3.º e 4.º, na redação do Ajuste

SINIEF-4/97):

1 - na entrega de mercadoria a domicílio, em território paulista;

2 - nas vendas a prazo,

hipótese em que deverão constar, também, as

informações constantes no § 8.º do artigo

114.";

II - o item 6 à Tabela III do Anexo IX:

"6- Distrito Federal (Protocolo ICMS-22/97 de 25.7.97, a partir de 1.º.10.97).";

III - o artigo 44 às Disposições Transitórias:

"Artigo 44 - Até 30 de setembro de 1997, na saída de

produto industrializado de origem nacional com destino aos Municipios

de Manaus, Rio Preto da Eva, Presidente Figueiredo, e às

Áreas de Livre Comércio discriminadas no item 49 da

Tabela II do Anexo I deste Regulamento, a nota fiscal, emitida nos

termos do artigo 413, deverá ser visada pela

repartição fiscal a que estiver vinculado o contribuinte,

que reterá a 4.ª via.".

Artigo 3.º - Fica revigorado com a redação

que se segue o item 72 da Tabela II do Anexo I do Regulamento do

Imposto sobre Circulação de Mercadorias e sobre

Prestação de Serviços, aprovado pelo Decreto

n. 33.118, de 14 de março de 1991:

"72 Operação realizada com Coletores

Eletrôniços de Voto (CEV), suas partes, peças de

reposição e acessórios, decorrente de

aquisição direta do Tribunal Superior Eleitoral - TSE,

desde que a operação esteja beneficiada com

isenção ou alíquota zero do Imposto de

Importação ou do Imposto sobre Produtos Industrializados

(Convênio ICMS-75/97).

NOTA 1 - Não se exigirá o estorno do crédito do

imposto relativo à entrada de mercadoria para

utilização como matéria-prima, material

secundário ou de embalagem na fabricação do

produto de que trata este item 72.

NOTA 2 - O disposto neste item 72 terá aplicação até 30 de abril de 1999.".

Artigo 4.º - Ficam convalidadas as operações

de importação e as prestaões de serviços de

transporte, efetuadas ao abrigo do benefício fiscal previsto no

item 75 da Tabela II do Anexo I do Regulamento do Imposto sobre

Circulação de Mercadorias e sobre Prestação

de Serviços, aprovado pelo Decreto n. 33.118, de 14 de

março de 1991, realizadas no período de 1.° de

março de 1997 a 21 de agosto de 1997 (Convênio ICMS-68/97,

cláusula oitava).

Parágrafo único -

O disposto neste artigo não autoriza a restituição

ou compensação de importâncias pagas.

Artigo 5.º - Este decreto

entrará em vigor a partir de 1.° de setembro de 1997, exceto

em relação aos dispositivos adiante indicados, que

produzirão efeitos a partir:

I - da data da publicação os incisos I, II e III do artigo 1.°, os Artigos 2.° e 4.°;

II - de 21 de agosto de 1997, o inciso XI do artigo 1.° e o Artigo 3.°.

Palácio dos Bandeirantes, 2 de setembro de 1997.

MÁRIO COVAS

Yoshiaki Nakano, Secretário da Fazenda

Walter Feldman, Secretário-Chefe da Casa Civil

Antonio Angarita

Secretário do Governo e Gestão Estratégica

Publicado na Secretaria de Estado do Governo e Gestão Estratégica, aos 2 de setembro de 1997.

OFICIO GS-CAT N.° 460/97

Senhor Governador,

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de decreto que introduz alterações no Regulamento do

Imposto sobre Circulação de Mercadorias e sobre

Prestação de Serviços - RICMS.

A maioria das alterações decorre da necessidade de

adequar a mencionada legislação as

disposições dos Convênios ICMS-67/97, 68/97 e

75/97, do Protocolo ICMS 22/97, e do Ajuste SINIEF4/97, celebrados em

Manaus, AM, no dia 25 de julho de 1997, ja ratificados ou aprovados por

Vossa Excelência por meio do Decreto n.° 41.122, de 22 de

agosto de 1997, e do Convênio ICMS-36, de 23 de maio de 1997,

aprovado pelo Decreto n.° 41.863, de 13 de junho de 1997.

Apresento, assim, resumidas explicações sobre os dispositivos que compõem a minuta anexa:

O artigo 1.° altera a redação de alguns dispositivos do citado regulamento, como segue:

1 - os incisos I e II modificam a alínea "b" do inciso I e a

alínea "b" do inciso VII do artigo 114, que dispõe sobre

a Nota Fiscal modelo 1 ou 1-A, atendendo, assim,

solicitação da Diretoria Executiva da

Administração Tributária, desta Secretaria, a fim

de que a indicação do código da

repartição fiscal a qual está vinculado o

contribuinte, quando localizado no município de São

Paulo, seja colocada no campo "Reservado ao Fisco", para melhor

visualização;

2 - os inciso III altera os artigos 413, 414, 415 e 416, em

razão das modificações introduzidas pelo

Convênio ICMS-36/97, que dispõe sobre os procedimentos

relativos a comprovação do ingresso de produtos

industrializados nacionais remetidos para ás Áreas de

Livre Comércio. A medida incorpora, também, estudos

efetuados no âmbito do Programa de Modernização da

Coordenação Tributária - PROMOCAT em curso nesta

Secretaria, que busca simplificar o cumprimento de

obrigações acessórias por parte do contribuinte

paulista e descongestionar o atendimento nas repartições

fiscais.

Nesse sentido, pretende-se eliminar a obrigagio acessória

consistente na obtenção junto aos postos fiscais de visto

prévio nas Notas Fiscais de remessa de produtos para o

Municípios de Manaus e para as Áreas de Livre

Comércio, o que por certo trará reflexos positivos para

os contribuintes e para a própria Secretaria da Fazenda, sem

qualquer prejuízo para o controle dessas

operações.

De fato, pois o contribuinte passará a apresentar mensalmente,

em meio magnético, uma relação das

operações realizadas para essas áreas

privilegiadas no mês anterior, que será confrontada com as

listagens encaminhadas pela SUFRAMA - Superintendência da Zona

Franca de Manaus, atestando o internamento das mercadorias. Isso

será feito com muito mais agilidade e eficiência, pois

essas informações serão fornecidas em meio

magnético.

A eliminação do visto passará a vigorar a partir

de 1.° de outubro de 1997, conforme o disposto no artigo 44 das

Disposições Transitórias, que está sendo

proposto nesta minuta;

3 - o inciso IV da nova redação a nota 5 do item 40 da

Tabela II do Anexo I, para prorrogar até 31 de dezembro de

1997, a isenção concedida nas saídas de

veículo automotor com adaptações e

características indispensáveis ao uso do adquirente,

paraplégico ou portador de deficiência física, que

o impossibilite de usar veículo comum;

4 - o inciso V altera a nota 4 do item 47 da Tabela II do Anexo I,

para prorrogar até 30 de setembro de 1997, a

isenção concedida nas operações internas

com insumos agropecuários;

5 - o inciso VI altera a nota 2 do item 50 da Tabela II do Anexo I,

para prorrogar até 31 de dezembro de 1997, a

isenção concedida nas saídas de mercadorias

decorrente de doação efetuada à Secretaria

Estadual de Educação;

6 - o inciso VII, por sua vez, dá nova redação ao

item 54 da Tabela II do Anexo I, para isentar, até 31 de

dezembro de 1997, as saídas de pós-larva de

camarão;

7 - o inciso VIII altera o item 62 da Tabela II do Anexo I para

estender até 31 de dezembro de 1997, a isenção

concedida nas saídas de arroz, feijão, milho e farinha de

mandioca doados à SUDENE para serem distribuídos no

âmbito do Programa de Combate à Fome no Nordeste;

8 - o inciso IX modifica a nota 2 do item 68 da Tabela II do Anexo I

para prolongar até 31 de dezembro de 1997, a

isenção concedida no recebimento em

importação do exterior, realizada pelo Instituto de

Pesquisas Tecnológicas do Estado de São Paulo - IPT, de

equipamentos recebidos em doação efetuada pela JICA -

Japan International Cooperation Agency ou pelo Governo da

República Federal da Alemanha;

9 - o inciso X altera a nota única do item 74 da Tabela II do

Anexo I para estender até 31 de dezembro de 1997 a

isenção concedida nas operações que

destinem mercadorias ao Programa de Fortalecimento da Área

Fiscal Estadual, adquiridas por meio de licitação ou

contratações, observadas as normas fixadas pelo Banco

Interamericano de Desenvolvimento - BID;

10 - o inciso XI modifica o item 75 da Tabela II do Anexo I que

prevê a concessão de isenção nas

saídas de mercadorias destinadas a execução do

Gasoduto Brasil-Bolívia, para estender o benefício,

também, às importações realizadas pelo

executor do projeto, bem como para a prestação de

serviço de transporte das mercadorias beneficiadas com a

mencionada isenção;

11 - o inciso XII modifica a nota 5 do item 14 da Tabela II do Anexo

.II prorrogando até 30 de setembro de 1997, a

redução da base de cálculo do imposto incidente

nas saídas interestaduais com insumos agropecuários;

12 - o inciso XIII dá nova redação à nota

3 do item 15 da Tabela II do Anexo II mantendo até 30 de

setembro de 1997, a redução da base de cálculo do

imposto incidente nas saídas interestaduais de milho, farelos,

adubos ou fertilizantes;

13 - o inciso XIV altera o item 16 da Tabela II do Anexo II,

prorrogando para 31 de dezembro de 1997, a redução de

base de cálculo do imposto nas operações internas

com diamantes e esmeraldas;

14 - o inciso XV dá nova redação à nota 2

do item 17 da Tabela II do Anexo II para prorrogar até 31 de

dezembro de 1997, a redução da base de cálculo do

imposto incidente no fornecimento de refeições promovidos

por bares, restaurantes ou estabelecimentos similares;

15 - o inciso XVI modifica o item 21 da Tabela II do Anexo II

postergando a redução da base de cálculo do

imposto, até 31 de dezembro de 1997, prevista para as

operações internas com pó de alumínio;

16 - o inciso XVII altera a nota 4 do item 1 da Tabela II do Anexo

.III, para manter até 30 de setembro de 1997, o crédito

outorgado concedido às empresas produtoras de discos

fonográficos, relativo aos direitos autorais, artísticos

e conexos, comprovadamente pagos a autor ou artista nacional ou a

empresa que o represente.

O artigo 2.° da proposição acrescenta dispositivos ao

Regulamento do Imposto sobre Circulação de Mercadorias e

sobre Prestação de Serviços - RICMS, a saber:

1 - o inciso I acrescenta o § 14 ao artigo 125 para em

decorrência do disposto no Ajuste SINIEF4/97, permitir a

utilização de cupom fiscal emitido por equipamento

emissor de cupom fiscal - ECF, na entrega de mercadoria no

domicílio do destinatário, desde que localizado em

território paulista, bem como nas hipóteses de venda a

prazo;

2 - o inciso II introduz o item 6 à Tabela III do Anexo IX

para incluir o Distrito Federal entre os signatários de acordo

para a instituições de substituição

tributária em operações interestaduais com

sorvetes;

3 - o inciso III adiciona o artigo 44 às

Disposições Transitórias para estabelecer que

até 30 de setembro de 1997, as notas fiscais emitidas nos termos

do artigo 413, relativas às nas saídas de produtos

industrializados destinados aos municípios de Manaus, Rio Preto

da Eva, Presidente Figueiredo e demais Áreas de Livre

Comércio, continuem sendo visadas pela repartição

fiscal a qual estiver vinculado o remetente.

O artigo 3.° revigora o item 72 da Tabela II do Anexo I para

conceder, nos termos do Convênio ICMS-75/97, até 30 de

abril de 1999, isenção nas operações

realizadas com Coletores Eletrônico de Voto, suas partes,

peças de reposição e acessórios adquiridos

diretamente pelo Tribunal Superior Eleitoral.

O artigo 4.°, por sua vez, convalida as operações de

importação e as prestações de

serviços de transporte efetuadas ao abrigo da

isenção dispensada às saídas de mercadorias

destinadas ao estabelecimento do executor da obra do Gasoduto

Brasil-Bolívia.

Finalmente, o artigo 5.° dispõe sobre a vigência da presente minuta de decreto.

Com essas justificativas e propondo a edição de decreto

conforme a minuta, aproveito o ensejo para reiterar-lhe meus protestos

de estima e alta consideração.

Yoshiaki Nakano

Secretário da Fazenda

Excelentissimo Senhor

Doutor MÁRIO COVAS

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes