.

DECRETO N. 46.966, DE 31 DE

JULHO DE 2002

Introduz

alterações no Regulamento do Imposto sobre

Circulação de Mercadorias e Prestações de

Serviços - RICMS e dá outras providências

GERALDO ALCKMIN, Governador do Estado

de São Paulo, no uso

de suas atribuições legais e tendo em vista o disposto nos artigos

8º, III, 28, § 2º e 66-F da Lei 6.374, de 1º-3-1989, no

Ajuste 07/01, de 28-9-2001,

nos Convênios ICMS-48/02 e 49/02, e no Protocolo ICMS-12/02, todos celebrados em

Brasília, DF, em 10 de

maio de 2002, aprovados ou ratificados pelo Decreto nº 46.795, de 31 de maio

de 2002, e no Convênio

ICMS-53/02, celebrado em Porto

Alegre, em 28-6-2002,

Decreta:

Artigo

1º - Passam a vigorar com a redação que se segue os dispositivos adiante

enumerados do Regulamento do

Imposto sobre Circulação de Mercadorias e sobre Prestações de

Serviços, aprovado pelo

Decreto nº 45.490, de 30 de novembro de 2000:

I -

o “caput” do artigo 471, mantidos os seus incisos:

“Artigo 471 - Na saída

de mercadoria a título de consignação industrial (Lei

6.374/89, art. 67, § 1º e Protocolo ICMS-52/00): (NR)”;

II

- o “caput” do artigo 474-A, mantidos os seus incisos:

“Artigo 474-A - O disposto

nesta seção estendese às operações

interestaduais realizadas com contribuintes estabelecidos nos Estados da Bahia, Ceará, Minas Gerais, Paraná,

Pernambuco, Rio de Janeiro,

Rio Grande do Norte, Rio Grande do Sul, Santa Catarina, Sergipe e Espírito

Santo, observado o que segue

(Protocolos ICMS-52/00, com alteração dos Protocolos ICMS-14/01, ICMS-08/01,

ICMS-25/01, ICMS-34/01 e

ICMS-12/02): (NR)”;

III -

o artigo 56 do Anexo I:

“Artigo 56

(ÓRGÃOS PÚBLICOS - IMPORTAÇÃO)

- Desembaraço aduaneiro, em

decorrência de importação

direta (Convênios ICMS-80/95 e 93/98, na redação do Convênio

ICMS-43/02):

I -

efetuada por órgãos da Administração

Pública direta ou

indireta de:

a)

quaisquer produtos recebidos por doação;

b) de

equipamentos científicos e de informática, suas partes, peças de

reposição e acessórios, bem como de reagentes químicos,

adquiridos a qualquer título;

II -

de aparelhos, máquinas, equipamentos e instrumentos, suas partes e peças

de reposição e acessórios,

de matérias-primas e produtos intermediários, e de artigos de laboratório, em que

a importação seja

beneficiada com as isenções previstas na Lei Federal n° 8.010, de 29 de

março de 1990, efetuada por:

a) institutos

de pesquisa federais ou estaduais;

b)

institutos de pesquisa sem fins lucrativos instituídos por leis federais ou estaduais;

c)

universidades federais ou estaduais;

d)

organizações sociais com contrato de gestão com o Ministério da Ciência e

Tecnologia indicadas no

§ 2º;

e)

fundações sem fins lucrativos das

instituições referidas

nas alíneas anteriores.

§ 1.º - Aplica-se também o disposto no inciso I

às importações

efetuadas por fundações ou entidades beneficentes ou de assistência

social que atendam aos

requisitos previstos no artigo 14 do Código Tributário Nacional.

§ 2.º - O disposto no inciso II, relativamente

às organizações

sociais e suas fundações, somente se aplica a:

1 - Associação Rede

Nacional de Ensino e Pesquisa (RNP);

2 - Associação

Instituto de Matemática Pura e Aplicada (IMPA);

3 -

Associação Brasileira de Tecnologia Luz Síncrotron

- ABTLus (LNLS);

4 - Centro de Gestão e Estudos

Estratégicos - CGEE;

5 - Instituto de Desenvolvimento

Sustentável Mamirauá.

§ 3º - A fruição do benefício

previsto neste artigo fica

condicionada a que:

1 -

a importação seja isenta ou tributada com alíquota zero dos impostos de

importação ou sobre produtos industrializados;

2 - os produtos previstos na

alínea “b” do inciso I e os artigos de laboratório

previstos no inciso II não

possuam similar produzido no país, cuja

comprovação será

efetuada por meio de laudo emitido por órgão especializado

do Ministério de Desenvolvimento, Indústria e Comércio

Exterior ou por esse credenciado;

3 - haja prévio

reconhecimento, em cada caso, da

Secretaria da Fazenda, mediante despacho em requerimento apresentado pelo interessado,

na forma por ela disciplinada;

4 - também, em relação ao disposto:

a)

a alínea “a” do inciso I, não haja

contratação de

câmbio;

b)

no inciso I, que os produtos sejam utilizados exclusivamente na consecução

das atividades essenciais do

importador;

c) no

inciso II, que os produtos sejam utilizados exclusivamente nas atividades de ensino e

pesquisa científica ou

tecnológica do importador;

d) no

inciso II, que as entidades estejam credenciadas pela fundação estadual de

amparo a pesquisa ou entidade

equivalente. (NR)”;

IV

- o § 1º do artigo 92 do Anexo I:

§ 1º - A fruição do benefício, a partir

de 1º de setembro de

2002, fica condicionada a que a parcela relativa à receita bruta decorrente

das operações previstas

neste artigo esteja beneficiada com isenção ou alíquota zero das

contribuições para o Programa de Integração Social e de

Formação do Patrimônio do Servidor Público - PIS/PASEP e

para a Contribuição

para o Financiamento da Seguridade Social - COFINS (Convênio

ICMS-140/01, cláusula segunda,

I, na redação do Convênio ICMS-49/02, cláusula primeira). (NR)”.

V -o parágrafo único do artigo 10 do Anexo II:

Parágrafo único - Este benefício

vigorará até 30 de

abril de 2005 (Convênio ICMS-21/02, cláusula primeira, VI, “a”). (NR)”;

VI - a Tabela I do Anexo V:

VII -

o inciso II do artigo 4º do Anexo XX:

“II - deixar de renovar

até o dia 31 de março de cada ano, salvo disposição

em contrário da legislação, a declaração prevista no

inciso III do artigo 3º; (NR)”;

VIII

- o § 2º do artigo 10 do Anexo XX:

§

2º - Para fins de apuração do valor do

imposto, serão

excluídos os valores referentes a:

1

- relativamente aos incisos I e II:

a)

hipóteses abrangidas pelo parágrafo anterior;

b)

mercadoria ou serviço cuja operação ou

prestação seja

não tributada ou isenta do ICMS;

c) retorno

da mercadoria, quando da sua remessa para venda fora do estabelecimento,

inclusive por meio de

veículo;

d) devoluções

de compra;

e)

mercadoria adquirida ou serviço tomado de contribuinte também

beneficiário de regime tributário simplificado previsto neste anexo;

2

- relativamente ao inciso III, devoluções de venda. (NR)”;

XI -

o § 2º do artigo 12 do Anexo XX:

“§ 2º - Salvo

disposição em contrário da

legislação, a

declaração de informações e

apuração será entregue até o dia 31 de

março de cada ano. (NR)”.

Artigo

2° - Ficam acrescentados os dispositivos adiante indicados ao Regulamento do

Imposto sobre

Circulação de Mercadorias e sobre

Prestações de

Serviços, aprovado pelo Decreto nº 45.490, de 30-11-2000, com a seguinte

redação:

I

- o artigo 422-A:

“Artigo 422-A - Na saída

de Gás Natural Veicular -

GNV com destino a estabelecimento localizado em território paulista, fica

atribuída a responsabilidade pelo pagamento do imposto devido nas

operações subseqüentes

até o consumo final (Lei 6.374/89, art. 8º, III, 28, §

2º, e 66-F, I, o primeiro e terceiro, na redação da Lei

9.176/95, art. 1º, I e 3º, respectivamente, sendo o primeiro,

também, com alteração

da Lei 10.619/00, art. 1º, IV, e o segundo, na redação da Lei 9.794/97):

I

- a estabelecimento de empresa concessionária dos serviços de

distribuição de gás canalizado localizado neste Estado;

II

- a qualquer estabelecimento que receber essa mercadoria diretamente de outro Estado.

§

1º - Para determinação da base de

cálculo, em caso de

inexistência do preço máximo ou único de venda a ser praticado pelo contribuinte

substituído,

fixado por autoridade competente ou

de preço final a

consumidor sugerido pelo fabricante ou importador, o percentual de margem de valor agregado previsto no artigo 41 será de

185,09% (cento e oitenta e cinco inteiros e nove

centésimos por cento).

§

2º - Na hipótese do inciso II:

1 -

o imposto incidente na operação própria e nas subseqüentes será pago no

período de apuração em que tiver ocorrido a entrada da

mercadoria no

estabelecimento, com observância do disposto

no artigo 277;

2 -

na saída da mercadoria do estabelecimento será emitido documento fiscal nos

termos do artigo 274 e

escriturado o livro Registro de Saídas na forma do artigo 278;

3

- no tocante ao imposto pago de acordo com o item 1, aplicar-se-á o disposto no

inciso VI do artigo 63 e no

artigo 269.”;

II

- ao Anexo I, o artigo 93:

“Artigo 93 - Saída, a

título de retorno, de equipamentos e materiais destinados à pesquisa

científica e

tecnológica no Projeto Couro: Curtumes Integrados ao Meio Ambiente”, incluído

pelo CNPq no

programa de cooperação

científica oficial entre Brasil e Alemanha, ao Instituto Euvaldo Lodi de

Santa Catarina - IEL/SC,

localizado no Estado de Santa Catarina

(Convênio ICMS-48/02, cláusula segunda).

§1º

- A fruição do benefício de que trata este artigo fica condicionada a que:

1

- o retorno dos bens, exceto o do material que for consumido na pesquisa, ocorra no prazo

de 180 (cento e oitenta)

dias, contado da data da emissão da Nota Fiscal que os remeteu ao Estado de

São Paulo, podendo ser

prorrogado, a critério do fisco, por igual período;

2

- a remessa dos referidos equipamentos e materiais para território paulista

tenha sido efetuada ao abrigo

da suspensão do imposto pelo Estado de Santa Catarina, com base no

Convênio ICMS-48/02, de 10 de maio de 2002.

§

2º - Este benefício vigorará até 31 de

dezembro de 2004.”.

Artigo

3º - Passa a vigorar com a seguinte redação o artigo 2º do Decreto nº

46.932, de 19 de julho de

2002:

“Artigo 2º - Fica

acrescentado, com a redação que se segue, o inciso XV ao artigo

3º do Anexo II Regulamento

do Imposto sobre Circulação de Mercadorias e sobre Prestações de

Serviços, aprovado pelo

Decreto nº 45.490, de 30-11-2000:

“XV - carne de qualquer

espécie animal cortada em

pedaços e comercializada em espetos, adicionada de qualquer tempero ou defumada, em estado

natural, resfriada ou

congelada. (NR)”.

Artigo

4º - Ficam as empresas de telecomunicações dispensadas do pagamento dos juros e

multas devidos pela falta de

recolhimento do Imposto sobre

Circulação de Mercadorias e sobre Prestação

de Serviços - ICMS

incidente na prestação de serviço de telecomunicação que

possibilita a ligação telefônica internacional, realizada

no período de 1º de

outubro de 1996 a 31 de dezembro de 1999, desde que o débito remanescente,

devidamente atualizado, seja

integralmente recolhido até 30 de setembro de 2002, ou seja solicitado,

até 31 de agosto de

2002, o seu parcelamento na forma prevista no Regulamento do ICMS, aprovado pelo Decreto nº 45.490, de 30-11-2000

(Convênio ICMS- 53/02).

Parágrafo

único - O disposto neste artigo:

1 -

não autoriza a restituição ou

compensação de

importâncias já recolhidas;

2

- fica condicionado ao pagamento dos honorários e custas pertinentes, tratando-se de

débito ajuizado.

Artigo

5º - Fica dispensado o pagamento do imposto devido nas operações

com medicamentos realizadas

no período de 1º de maio de 2002 até 3 de junho de 2002, nos termos do artigo 92 do

Anexo I do Regulamento do

Imposto sobre Circulação de Mercadorias e sobre

Prestações de Serviços, aprovado pelo Decreto nº 45.490, de

30-11-2000, sem que tenha

sido satisfeita a condição prevista em seu § 1º

(Convênio ICMS-49/02,

cláusula segunda).

Parágrafo

único - O disposto neste artigo não autoriza a restituição ou a

compensação de importâncias recolhidas.

Artigo

6º - Este decreto entra em vigor na data de sua publicação, exceto em

relação aos dispositivos adiante indicados que produzem efeitos a

partir das seguintes datas:

I

- 17 de abril de 2002, o inciso III do artigo 1º;

II -

21 de maio de 2002, o inciso I do artigo 1º;

III

- 3 de junho de 2002, o inciso IV do artigo 1º e o inciso II do artigo 2º;

IV -

20 de julho de 2002, o artigo 3º;

V

- 23 de julho de 2002, o artigo 4º;

VI -

fatos geradores ocorridos a partir de 1º de setembro de 2002, o inciso V do artigo

1º e o inciso I do

artigo 2º;

VII

- 1º de janeiro de 2003, o inciso VI do artigo 1º.

Palácio dos Bandeirantes, 31

de julho de 2002

GERALDO ALCKMIN

Fernando Dall’Acqua

Secretário da Fazenda

Rubens Lara

Secretário-Chefe da Casa Civil

Dalmo Nogueira Filho

Secretário do Governo e

Gestão Estratégica

Publicado na Secretaria de Estado do

Governo e Gestão

Estratégica, aos 31 de julho de 2002.

OFÍCIO GS-CAT Nº 705-2002

Senhor Governador,

Tenho a honra de encaminhar a Vossa

Excelência a inclusa

minuta de decreto que introduz alterações no Regulamento do Imposto sobre

Circulação de

Mercadorias e sobre Prestações de Serviços - ICMS, aprovado pelo Decreto nº

45.490, de 30 de novembro de

2000 e dá outras providências.

Apresento, assim, resumidas

explicações sobre os dispositivos que compõem a

minuta anexa.

O artigo 1º introduz

alterações em diversos dispositivos do Regulamento do ICMS, a saber:

1

- o inciso I altera o “caput” do artigo 471 apenas para proceder correção no

fundamento legal do dispositivo;

2

- o inciso II altera o “caput” do artigo 474-A, para incluir os Estados do Ceará e

de Sergipe dentre aqueles em

relação aos quais podem ser realizadas operações interestaduais com

mercadorias sob o regime da

consignação industrial;

3

- o inciso III dá nova redação ao artigo 56 do Anexo I para efetuar algumas

correções técnicas no dispositivo que estavam implicando na

restrição indevida

do benefício fiscal;

4

- o inciso IV dá nova redação ao § 1º do

artigo 92 do Anexo I, que

concede isenção à operação com medicamentos destinados ao tratamento

de portadores de

câncer, para prorrogar para 1º de setembro de 2002 o início da

vigência da condição para fruição do

benefício, ou seja, que parcela relativa à receita bruta decorrente dessa

operação esteja beneficiada,

também, com alíquota zero ou isenção do PIS/COFINS;

5

-o inciso V modifica o parágrafo único do artigo 10 do Anexo II para corrigir a data de

vigência do

benefício fiscal;

6

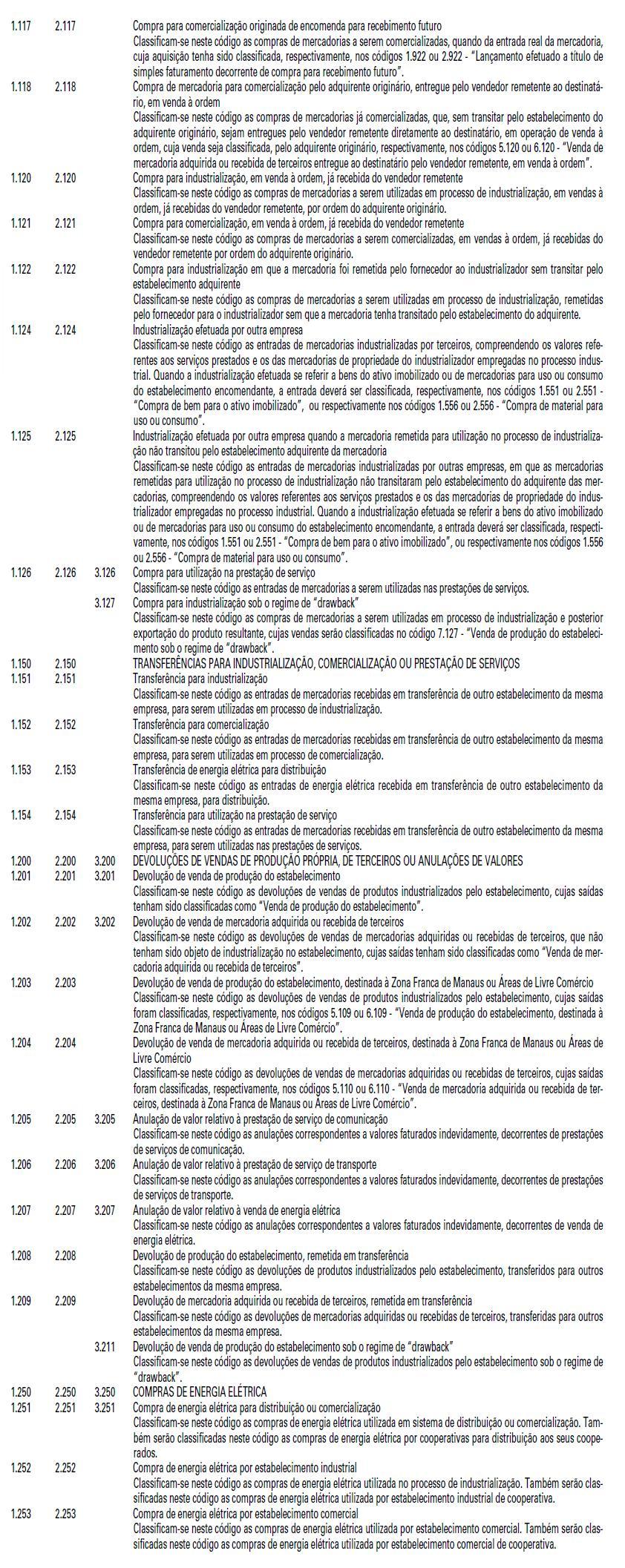

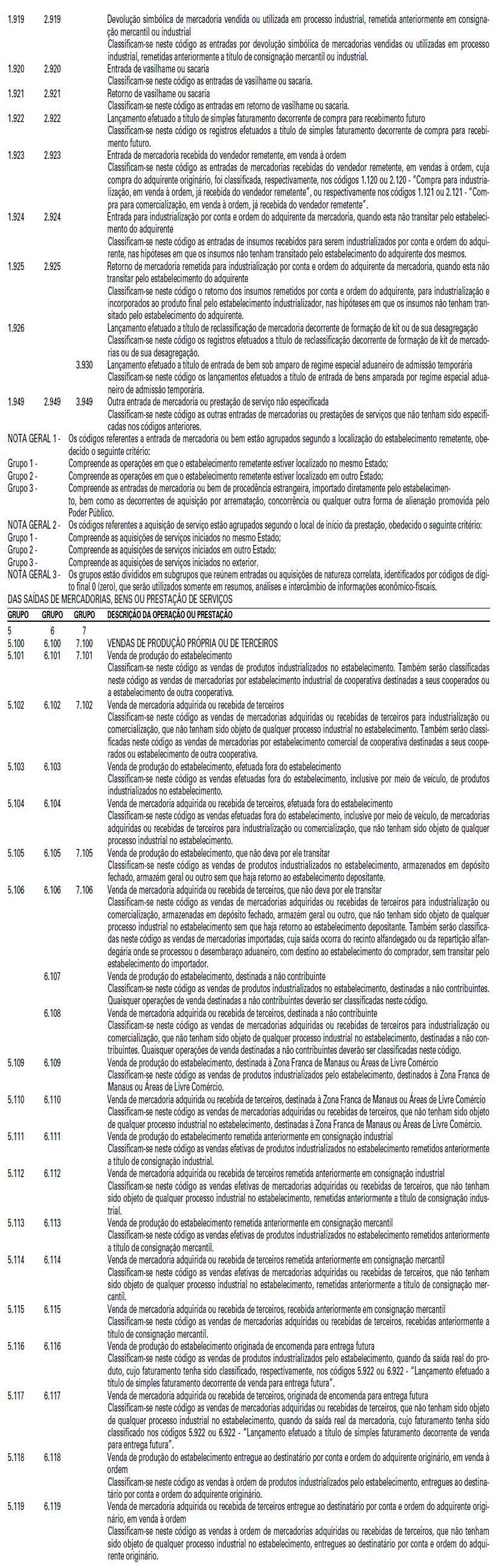

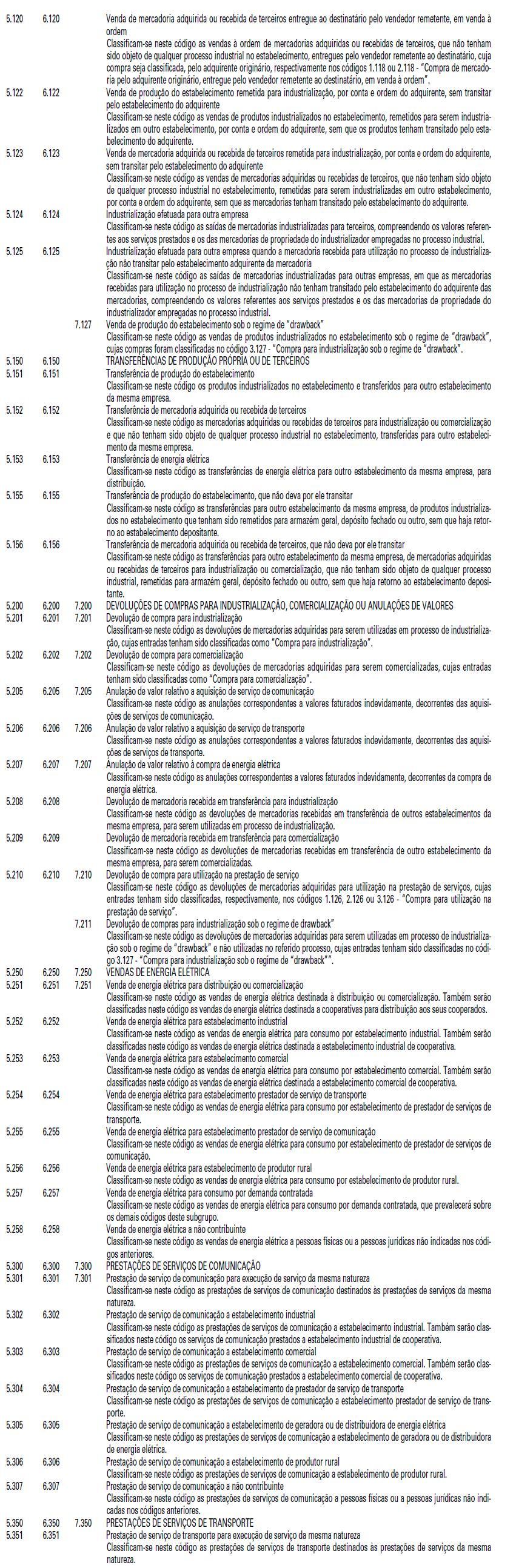

- o inciso VI dá nova redação à Tabela I do

Anexo V para implementar a

nova tabela de Códigos Fiscais

de Operações e Prestações - CFOP que vigorará a partir de 1º de

janeiro de 2003;

7

- os incisos VII, VIII e IX, alteram, respectivamente, o inciso II do artigo 4º, o §

2º do artigo 10 e o §

2º do Artigo 12, todos do Anexo XX, para introduzir aperfeiçoamentos na disciplina das

microempresas e das empresas

de pequeno porte no que diz respeito

à data em que devem ser apresentadas duas modalidades de

declarações que compõem a Declaração do Simples, bem

como na sistemática de

apuração do imposto devido pelos contribuintes do referido regime.

O artigo 2º acrescenta os

seguintes dispositivos ao

Regulamento do ICMS:

1 -

o inciso I acrescenta o artigo 422-A para incluir na sistemática de

substituição tributária de combustíveis as

operações com o Gás Natural Veicular - GNV, em razão do crescente

aumento no consumo desse

produto no Estado de São Paulo, com previsões de que deverá aproximar-se de 1

milhão de metros

cúbicos por dia em março de 2003. Assim, pretende-se dispensar a esse

combustível o mesmo tratamento

tributário concedido aos demais combustíveis automotivos, ou seja, gasolina,

óleo diesel e álcool

etílico hidratado combustível;

2

- o inciso I acrescenta o artigo 93 ao Anexo I para conceder isenção ao

Instituto Euvaldo Lodi de Santa

Catarina- IEL/SC, na saída, a título de retorno, de equipamentos e materiais destinados

à pesquisa científica

e tecnológica a ser realizada neste Estado.

O artigo 3º dá nova

redação ao artigo 2º do Decreto nº 46.932, de 19-7-2002 que

incluir o espeto de carne na

cesta básica, apenas para corrigir o número do inciso incluído ao

artigo 3º do Anexo II.

O artigo 4º dispensa o

recolhimento de juros e multas

devidos pela falta de recolhimento do ICMS incidente nas ligações

internacionais realizadas no período

de 1º de outubro de 1996 a 31 de dezembro de 1999, desde que o principal,

devidamente atualizado seja

recolhido integralmente ou seja pedido o seu parcelamento.

O artigo 5º , por sua vez, em

razão da alteração promovida no § 1º do artigo 92

do Anexo I, anteriormente comentada,

dispensa o recolhimento do imposto

devido nas operações com medicamentos realizadas no período de

1º de maio de 2002 até 3 de junho de 2002, desde que efetuadas nos

termos do referido artigo 92.

Finalmente, o artigo 6º

dispõe sobre a vigência dos dispositivos comentados.

A renúncia de receita

tributária decorrente da aplicação deste decreto

não comprometerá o alcance das metas estabelecidas, por este Estado,

na Lei nº 11.010, de 28

de dezembro de 2001, que orça a receita e fixa a despesa do Estado para o

exercício de 2002.

Com essas justificativas e propondo a

edição de decreto

conforme a minuta, aproveito o ensejo para reiterar-lhe meus protestos de estima e

alta consideração.

Fernando Dall’Acqua

Secretário da Fazenda

Excelentíssimo Senhor

Doutor GERALDO ALCKMIN

Digníssimo Governador do

Estado de São Paulo

Palácio dos Bandeirantes