LEI N. 3.672, DE 29 DE DEZEMBRO DE 1956

Altera

a Legislação do impôsto de sêlo sôbre os atos regulados por lei

estadual, os dos serviços de sua justiça e os negócios de sua economia

e dá outras providências.

O GOVERNADOR DO ESTADO DE SÃO PAULO:

Faço saber que a Assembléia Legislativa decreta e eu promulgo a seguinte Lei:

CAPÍTULO I

Da Incidência

Artigo 1.º

- O impôsto do sêlo sôbre os atos regulados por lei estadual, os do

serviços de sua justiça e os negócios de sua economia será devido e

arrecadado em estampilha ou por verba, de acôrdo com as disposições

desta lei e com as Tabelas anexas.

Artigo 2.º - O Govêrno do Estado poderá, em casos especiais, alterar a forma da arrecadação do impôsto.

Parágrafo único

- A arrecadação do impôsto - em estampilha ou por verba - poderá,

excepcionalmente, ser efetivada pelo processo de selagem mecânica, en a

forma que fôr estabelecida em regulamento.

Artigo 3.º

- Quando houver falta de estampilha na repartição arrecadadora, ou a

importância do impôsto fôr muito elevada, ou não haja, no papel, espaço

suficiente para a aposição das estampilhas, o impôsto poderá,

excepcionalmente, ser arrecadado por verba, devendo êsse fato ser

declarado pelo exator, tanto no talão como no documento em que o mesmo

foi recolhido.

CAPÍTULO II

Do Contribuinte do Impôsto

Artigo 4.º - O impôsto é devido pelo

segnatário do papel ou por quem dava praticar o ato sujeito

à incidência do tributo.

§ 1.º

- Quando se tratar de paéis assinados ou atos praticados por servodores

públicos em geral, serventuários de justiça e membros do Poder

Judiciário, em razão de seus cargos, o impôsto é devido por quem os

tiver solicitado.

§ 2.º -

Se o ato fôr praticado ou papel expedido sem o pagamento do impôsto,

quem o praticar ou expedir responderá solidariamente com o

contribuinte, pelo impôsto não pago e suas revalidação ou multa.

§ 3.º

- Os serventuários da Justiça responderão pela importância do impôsto

devido nos papéis que transitarem nos seus cartórios, quando total ou

parcialmente não tenha sido paga, ou quando haja qualquer

irregularidade na selagem, e ainda pela revalidação ou multa.

CAPÍTULO III

Do Pgamento do Impôsto em Estampilhas

Artigo 5.º

- A aplicação das estampilhas, destinadas ao pagamento do impôsto,

far-se-á o fecho dos papéis, no lugar em que se tenha de efetuar sua

atutenticação pela assinatura.

Parágrafo único

- Nos papéis não assinados e nos que se juntarem como documentos, a

aplicação das estampilhas poderá ser feita em qualquer lugar.

Artigo 6.º - Na selagem de papéis é vedade a sobreposição de uma estampilha a outra, ainda em parte.

Artigo 7.º

- A estampilha, uma vez aposta a um papel, embora êste por qualquer

circunstância não tenha produzido seus efeitos ou seja anulado ou

reformado, não poderá mais aproveitada em outro, nem mesmo na

restauração do que fôr nulificado.

Artigo 8.º

- Não se consideram selados os papéis com estampilhas em que haja

nomes, datas e dizeres estranaes aos necessários para a inutilização,

assim como sinais, rasuras, emendas, borrões ou em que haja estampilhas

sobrepostas ou não inutilizadas pela forma estabelecida nos artigos

seguintes.

Artigo 9.º - As estampilhas serão inutilizadas pelo signatário do papel.

Parágrafo único

- Nos mandados, alvarás e outros atos que tenham de ser assinados pelos

membros do Poder Judiciário, a inutilzação será feita pelo serventuário

da justica que os subscrever.

Artigo 10 -

A inutilização das estampilhas far-se-á mediante a aposição da data por

extenso e assinatura, lançadas de maneira que em parte recaiam nas

estampilhas e em parte do papel em que estiverem aderidas,

escrevendo-se mais em cada estampilha a data indicada por algarismos.

§ 1.º -

Quando o papel tiver de ser firmado por várias pessoas, poderá ser

lançada sôbre as estampilhas mais de uma assinatura, desde que se

observe o modo de inutilização prescrito nêste artigo.

§ 2.º -

Quando a assinatura e data não recairem nas estampilhas, na forma

prevista nêste artigo, devem ser remetidas tantas vezes quantas forem

necessárias pela sua completa inutilização.

Artigo 11

- Às repartições públicas, aos serventuários de justiça; aos

corretores, despachantes oficiais e advogados; aos estabelecimentos

agrícolas, bancários, comerciais e industriais; às sociedades e

associações civis; e aos sindicatos profissionais é facultado

inutilizar as estampilhas por meio de carimbos que contenhm a

designação, ou o nome, e a data, ainda que abreviada, ou indicada por

algarismos.

Parágrafo único

- Na hipótese dêste artigo, o carimbo será aplicado de maneira que

recaia em parte nas estampilhas e em parte no papel, se a data não

recair integralmente em cada estampilhas, nela deverá ser reproduzida.

CAPÍTULO IV

Do Pagamento por Verba

Artigo 12

- A arrecadação do impôsto por verba será feita pelas repartições

arrecadadoras da Secretaria da Fazenda, mediante guias de modêlo

oficial, fornecendo-se aos interessados recebidos do pagamento efetuado.

Artigo 13

- Sem a apresentação do recibo do pagamento do impôsto não se expedirão

nem se praticarão atos sujeitos ao tributo, constituindo formalidade

essencial dos referidos atos a transcrição no seu contexto, dos dados

do recibo, notadamente o número, data, importância e repartição onde se

fêz o pagamento.

CAPÍTULO V

Do Certificado de Propriedade de Veículos Motorizados

Artigo 14 - Será calculado sôbre o valor do

veículo o impôsto devido pelos certificados de propriedade

de veículos motorizados.

§ 1.º -

O valor do veículo, para os efeitos dêste artigo,

será o que fôr declarado no documento comprobatório

de sua aquisição.

§ 2.º -

Sendo omisso o documento no tocante ao valor ou sendo êste, a juízo do

Fisco, inferior ao da cotação do mercado, proceder-se-á, para o efeito

de ser calculado o impôsto, à avaliação do veículo.

§ 3.º

- A avaliação do veículo será feita por

funcionário fiscais do quadro da Secretaria da Fazenda.

§ 4.º

- Da avaliação será notificado o proprietário do veículo, que dela

poderá reclamar, no prazo de trinta (30) dias dirigindo-se ao

Departamento da Receita, no interior.

CAPÍTULO VI

Das "Guias de Expedição de Mercadorias"

Artigo

15 - Todo aquêle que, por qualquer via, expedir mercadorias para o

exterior, ou para outro Estado quando destinadas à exportação, fica

obrigado a emitir, na forma que for estabelecida em regulamento, uma

guia que se denominará "Guia de Expedição de Mercadorias", segundo

modêlo a ser aprovado pela Secretaria da Fazenda.

§ 1.º

- Tratando-se de guias referentes a mercadorias expedidas para outro

Estado, o regulamente especificara, também, os casos em que devam ser

emitidas.

§ 2.º

- Nas expedições para o exterior, além da guia de que trata êste

artigo, será emitida pelo expedidor ou remetente uma "Guia de Despacho

de Exportação", segundo modêlo a ser aprovado pela Secretaria da

Fazenda.

Artigo 16 - Não sujeitas à exigencia estabelecida no artigo anterior:

a) nas mercadorias em trânsito pelo território do Estado, nas expedições diretas;

b)

as reexportações, reembarques e baldeações de mercadorias, que não

tenha saído de depósito alfandegados, observado o disposto no parágrafo

único;

c) as expedições feitas por conta do Govêrno da União, do Estado e do Município;

d) as bagagens dos passageiros que com estes seguirem no mesmo veículos.

Parágrafo único

- O interessado, para efeito do disposto na letra "b", dêste artigo,

previamente requerera à repartição fiscal competente a verificação do

despacho.

Artigo 17

- O impôsto devido pelas "Guias de Expedição de Mercadorias" será

calculado sôbre o valor das mercadorias e pago pelo expedidor ou

remetente mediante a exibição das guias à repartição fiscal do lugar do

embarque ou despacho das mercadorias, e antes dêste.

Parágrafo único

- O pagamento do impôsto será certificado em todas as vias da "Guias de

Expedição", salvo quando obrigatória a emissão da "Guia de Despacho de

Exportação" por intermedio da qual será recolhido o tributo.

Artigo 18 -

O encarregado do recebimento das "Guias de Expedição de Mercadorias"

poderá impugnar os valores atribuídos às mercadorias, quando os mesmos

estejam em desacôrdo com os preços correntes no mercado.

Artigo 19

- As emprêsas de transporte não farão despacho de mercadorias sem que,

com as mesmas, lhes sejam entregues as guias de que trata o artigo 15.

§ 1.º

- Os despachos ou remessas de mercadorias feitas em veículos dos

próprios expedidores ou remetentes ficam sujeitos às mesmas exigencias

que os efetuados em veículos de emprêsas de terceiros.

§ 2.º

- O Poder Executivo poderá, também, exigir, dos agentes de campanhias

ou emprêsas de transporte, manifesto ou relação da carga embarcada

nêste Estado e transportada para fora do mesmo.

CAPÍTULO VII

Do tempo em que se paga o impôsto

Artigo 20 - O impôsto será pago antes da prática do ato ou da assinatura do papel.

Artigo 21

- O impôsto devido pelas nomeações de que

trata o número 14, da Tabela "B", anexa, será pago antes

da posse do nomeado.

Parágrafo único

- Quando se tratar de aumento de lotação, o impôsto será pago dentro de

trinta (30) dias, a contar da publicação do despacho ou ciencia do

interessado.

Artigo 22 -

O pagamento do impôsto, devido pela expedição de alvaras mensais, será

efetuado até o quinto dia últil do mês a que se referir, podendo, por

uma só guia, ser antecipado qualquer pagamento.

Artigo 23

- O pagamento do impôsto devido pelos alvarás a que se refere o número

2, da Tabela "B", anexa será efetuado nos seguintes prazos:

a) até 31 de janeiro - os constantes dos ítens I a IX, (vetado) e XXVI;

b) até 28 de fevereiro - os constantes dos ítens XXI e XXIV;

c) até 31 de março - os constantes dos ítens X a XX.

Artigo 24 -

O impôsto devido pela revalidação anual dos alvarás expedidos pelo

Serviço de Fiscalização do Exercício Profissional, de que trata o

número 5, da Tabela "B" anexa, será efetuado até 30 de abril do ano

seguinte à expiração do prazo de validade dos respectivos alvarás

iniciais.

Artigo 25 - O

pagamento do impôsto devido pela apostila revalidação quinquanal dos

alvarás expedidos pelo Serviço de Policiamento da Alimentação Pública,

a que se refere o número 6, da Tabela "B" anexa, será efetuado até 31 de maio do ano seguinte ao término da validade dos respectivos alvarás.

Artigo

26 - Se o alvará se referir a estabelecimento novo, o pagamento do

impôsto deve preceder o início da atividade, devendo a guia ser visada

pela autoridade quem competir a expedição do mesmo alvará.

CAPÍTULO VIII

Das Isenções

Artigo 27 - São isentos do impôsto:

1

- os alvarás anuais e mensais para ofuncionamento de teatro, circo;

curso de ensino teatral, cinematográfico ou coreográfico; conjuntos,

circence, coreográfico de bailados, de canto e outros similares;

assofiações itidamente literárias, artísticas, culturais; associações

benefientes e de caridade; associação estudantinas, de funcionários

público federais, estaduais e municipais e de militares/ e serviços de

alto-falante em templos ou cultos religiosos;

2

- os alvarás mensais ou diários expedidos às associações notidamente

ligerárias, artísticas, culturais; às associações beneficientes e de

caridade; às associações estudantinas, de funcionários públicos

federais, estaduais ou municipais e de militares, para a realização de

festas bailes, vesperais dançantes e para jogos de bilhar, dama, gamão,

dominó, xadrez e outros permitidos, excluídos jogos carteados;

3

- os alvarás diários para realização de bailes de formatura ou festas

colegiais, qualquer que seja a natureza do curso; para realização de

espetáculos teatral, circence e de variedades; para realização de

festival lítero-musical, concêrtos, audição musical, recital,

declamação bailados e outras atividades congêneres;

4

- os alvarás expedidos para festas e bailes que realizarem as

sociedades civis de intuito não econômicos que tenham objetivo a

defusão ou prática de esportes amador, aplicando a totalidade de suas

rendas nesse objetivo;

5

- os alvarás expedidos em virtude de decreto de perdão ou

comutação de pena, se agraciado fôr pobre;

6 - os alvarás de suprimento de consentimento de pai ou tutor para casamento, se o interessado fôr pobre;

7 - a aprovação de contratos de sociedade de colonização e imigração;

8 - os atestados de frequências, de vacinação e os para sepultamento de cadáveres;

9

- os atos administrativos ou judiciais referentes ao levantamento de

pecúlios e auxílios para funerais e a outros serviços nas Caixas

Beneficientes dos Funcionários Públicos, da Guarda Civil ou Fôrça

Público e Montepio dos Magistrados e nos Instituto de Previdência do

Estado;

10 - os atos, papéis

e documentos em que seja parte a Companhia Nacional de Seguro Agícula,

instituída em conformidade com o disposto no artigo 21 e seguintes da

Lei Federal n. 2.168, de 11 de janeiro de 1954;

11 - os atos relativos ao reconhecimento de filhos naturais;

12 - os avisos de natureza fiscal, quando instituirem reclamações ou recursos administrativos;

13

- as certidões fornecidas pelos serventuários de justiça, que comprovem

o direito a recebimento de custas a serem adiantadas pela Fazenda ou

que em seus cofres estejam depositadas;

14

- as certidões a quaisquer outros documentos que se tornarem

necessários à instrução à expedição dos seguintes atos, relativos a

vida funcional dos servidores públicos estipendiados pelo Estado;

nomeação, promoção, licença prêmio, licença para tratamento de saúde,

adicionais por tempo de serviço, aposentadoria, guias para recebimento

de vencimentos e portarias de licença;

15 - as certidões extraídas dos livros de assentamentos de óbitos, nascimentos e casamentos;

16

- as certidões fornecidas pelas repartições estaduais e serventuarios

de justiça no interêsse de hansenianos, seus filhos e parentes e suas

Caixas Beneficentes;

17 - os certificados de censura de peças teatrais e circences, de pantomimas e de outros relativos a teatro;

18

- os certificados de propriedade de veículos motorizados, nos casos

abaixo discriminados, observado o disposto nos parágrafos 1.º e 2.º

dêste artigo:

a) - quando

sôbre a operação da qual decorra a expedição de certificado houver sido

pago um dos seguintes impostos a êste Estado: vendas e consignações,

transmisão de propriedade "inter-vivos" ou "causa-morte";

b)

- quando o certificado fôr expedido em nome de indústriais ou

importadores estabelecidos com o ramo de veículos motorizados - para os

veículos originários de seus estoques e destinados ao uso exclusivo de

seus estabelecimentos;

c) -

quando o certificado fôr expedido em nome de comerciantes estabelecidos

com o ramo de veículos motorizados - para os veículos usados recebidos

como aprte de pagamento do preço na venda de veículos novos;

d)

- quando a expedição de certificado fôr motivada por rescisão de

contrato de compra e venda com clausula de reserva de domínio, com

retôrno do veículo à posse do proprietário;

e)

- quando a expedição do certificado fôr feita em nome de emprêsas

estabelecidas como o comércio de transportes, sediadas fora do Estado -

para os veículos componentes de suas frontas já licenciados, em nome

dessas empresas, no lugar onde tiverem sua séde;

f)

- quando, tendo sido expedido o certificado de propriedade ou

licenciado o veículo em outro Estado, o seu proprietário faça prova

idônea de que, sendo ali domiciliado por perído nunca inferior a 6

(seis) meses, passou a residir nêste Estado;

g)

- quando os veículos pertencerem aos consulados ou reparesentantes

consulares devidamente crediciados cujos países concedam favores

fiscais aos representantes brasileiros;

h)

- quando a expedição do certificado decorrer de transferência de

veículo em conferência de capital para constituição de sociedade ou

aumento do seu capital;

i)

- quando a expedição, em resultado de fusão,

incorporação ou transformação de sociedade;

19 - os certificados de saúde e capacidade funcional concedidos aos menores entre 14 e 18 anos;

20

- as comunicações, às repartições fiscais, de abertura, fechamento,

transferência e mudança de estabelecimentos comerciais, insdustriais ou

congêneres;

21 - as

comunicações de alteração de valor locativo, transmissão e construção

de prédios sujeitos ao pagamento das taxas de água e esgôtos;

22 - as contras-fés das intimações judiciais;

23 - as cópias de peças dos processos judiciais, para formação de autos suplementares;

24 - os documentos juntados aos processos fiscais a pedido de qualquer repartição;

25

- os documentos necessários à celebração do contrato de empréstimo com

garantia de penhor agrícola ou garantia hipotecária, de quantia não

superior a Cr$ 50.000,00 (cinquenta mil cruzeiros), proposto ao

Banco do Estado de São Paulo, por pequenos agricultores;

26 - as fôlhas de processos de pedido de alvará ou de subvenção no Serviço de Medicina Social;

27

- as fôlhas dos autos judiciais juntadas pelos serventuários de justiça

em razão de seus cargos, desde que não tenham sido oferecidas pelas

partes;

28

- as guias de expedição de mercadorias para o estrangeiro

ou para outro Estado quando destinadas à

exportação, correspondentes:

a)

- a mercadorias expedidas em consequencia de operação pela qual já

tenha sido pago, ou deva sê-lo, pelo expedidor ou remetente, por

ocasião da saída da mercadoria, o impôsto sôbre vendas e consignação ou

sôbre transações;

b) a

vasilhame vasio em retôrno, como tal entendido aquêle que é assim

considerado pelas estradas de ferro para aplicação de suas tarifas.

29 - as guias para recebimento de vencimento dos servidores públicos, estipendiados pelo Estado;

30 - as guias para sepultamento de cadáveres;

31

- a legalização de atos e contratos, os requerimentos, livros de

escrituração e documentos das cooperativas devidamente registradas no

Departamento de Assitência ao Cooperativismo;

32

- os livros das caixas econômicas, sociedade de socorros

mútuos, casas de misericórdia e de beneficência com

sede no Estado;

33

- os livros, processos, justificações e outros documentos destinados à

celebração de casamento civil, exceto os alvarás de suprimento de

consentimento de pai ou tutor, salvo o disposto do inciso n. 6;

34 - as nomeações de escreventes juramentados;

35 - as notificações de natureza fiscal, quando instruirem reclamações ou recursos administrativos;

36 - as ordens de soltura para os presos pobres;

37 - os papéis destinados a fins militares, desde que neles venha declarado ser essa, exclusivamente a sua finalidade;

38

- os papéis relativos aos alistamento e ao processo eleitoral, desde

que neles venha declarado ser êsse, exclusivamente, o seu fim;

39

- os pedidos de férias formulados pelso serventuários, escreventes,

fiéis e auxiliares de cartório, que não percebam vencimentos dos cofres

públicos;

40 - as portarias

de licença expedidas aos serventuários, escreventes, fiéis e auxiliares

de cartório para tratamento de saúde, ou por motivo de doença em pessoa

de sua família, bemcomo para o afastamento por nojo;

41

- os processos de assistência judiciária, inclusive aos hansenianos,

seus filhos e parentes e suas caixas beneficientes, nos têrmos das leis

processuais, e os processos e atos do Juizo de Monores, referentes a

menores abandonados, ou delinquentes;

42 - as provisões de solicitadores para estudantes de direito;

43 - os recibos por fornecimentos e serviços prestados ao Estado;

44 - o registro de animais a que se refere o Decreto-lei n. 1 3.239, de 16 de fevereiro de 1943;

45

- os requerimentos de matrículas nos estabelecimentos de ensino

oficializados bem como os documentos necessários à sua instrução, desde

que neles venha declarado ser êsse, exclusivamente, o seu fim;

46 - os requerimentos que forem feitos no interêsse das pessoas mencionadas no número 16;

47

- os requerimentos e demais documentos apresentados para inscrição em

exame e provas ou matérias correlata, nos estabelecimentos de ensino

oficiais ou oficializados;

48 - os requerimentos dos presos pobres, bem como os documentos que os instruirem;

49

- os requerimentos das associações beneficentes ou de caridade, aos

Serviço de Medicina Social, para registro de hospitais, casas de saúde,

sanatórios especializados, maternidades, hospitais, sanatórios, abrigos

hospitalares, ambulatórios, dispensários, policlínicas, bancos de

sangue e estabelecimentos congêneres por elas mantidos;

50

- os requerimentos dos servidores públicos estipendiados pelo Estado,

solicitanto justificação ou abono de falta, licença prêmio, licença

para tratamento de saúde, adicionais por tempo de serviço e

aposentadoria;

51 - têrmo

de responsabilidade inicial ou de substituição de responsável, lavrado

dos estabelecimentos mencionados no número 49, mantidos por associações

beneficentes ou de caridade;

52

- a vistoria prévia para autorização de funcionamento de circo teatro,

salões de festas de associações nitidamente estudantinas, literárias,

culturais, artísticas, beneficentes ou de caridade e de funcionários

públicos federais, estaduais e municipais e de militares;

53 - os vistos da receitas médicas que contiverem prescição de tóxicos.

§ 1.º

- Não será também devido impôsto nas substituições de certificados

resultantes de atos que não impliquem na transferência da propriedade

do veículos e nas decorrentes da modificação da cláusula "com" para

"sem" reserva de domínio, desde que comprovado o pagamento do impôsto

na expedição do certificado originário dêste Estado, quando devido.

§ 2.º - Na hipótese da alínea "a" do número 18 dêste artigo, a prova de pagamento será feita:

I

- quanto ao impôsto sôbre vendas e consignações, mediante a juntada de

documento fiscal regular emitido pelo vendedor ou, sendo caso, atestado

fornecido pela repartição fiscal do domicílio do mesmo;

II

- quanto aos impostos sôbre transmissão de propriedade "inter-vivos" ou

"causa-mortis", mediante atestado fornecido pela repartição do lugar em

que tenha sido lavrado a escritura ou processado o inventário.

§ 3.º

- As isenções previstas no número 9 dêste

artigo não subsistirão se as instituições

contestarem a pretensão dos interessados.

§ 4.º - A isenção a que se refere o número 16 abrange também outros documentos.

Artigo 28

- As isenções previstas no artigo anterior somente serão concedidas às

associações beneficentes ou de caridade, depois de feita a prova:

a) de sua personalidade jurídica - por certidão do registro competente;

b)

da realização dos seus fins - por atestado de autoridade competente,

especialmente do Serviço Social do Estado ou Serviço de Medicina

Social, quando exigível a sua matrícula nesses Serviços.

CAPÍTULO IX

Das Revalidações e das Multas

Artigo 30 - Nos casos de pagamento do impôsto em estampilhas cobrar-se-á:

a)

quando não fôr pago no tempo devido ou nos casos previstos

no artigo 8.º - o dôbro da taxa marcada na Tabela;

b)

quando as estampilhas não tenham sido inutilizadas como dispõem os

artigos 9.º a 11.º - o dôbro da taxa marcada na Tabela, levando-se em

conta as estampilhas já aderidas que serão regularmente inutilizadas;

c) quando

tenha sido paga taxa inferior à devida - o dôbro da diferença entre a

taxa paga e a que se deverá pagar, de acôrdo com a Tabela.

Parágrafo único

- Nas hipóteses dêste artigo, o pagamento do impôsto deverá ser feito

dentro do prazo de 15 (quinze) dias, contados da notificação dirigida

ao contribuinte, sob pena de inscrição da divida para cobrança

executiva.

Artigo 31 -

Nos casos de pagamento do impôsto por verba, se contribuinte comparecer

espontâneamente à repartição para efetuar o recolhimento, cobrar-se-á:

a) quando o impôsto não fôr pago no tempo devido - o dôbro da taxa marcada na Tabela;

b)

quando fôr paga taca inferior à devida o dôbro da

diferença entre a taxa paga e a que se deverá pagar o

acôrdo com a Tabela.

Artigo 32

- A inobeservância dos prazos estabelecidos para pagamento do impôsto

por verba, caso o contribuinte não tenha comparecido espontâneamente à

repartição para efetuar o recolhimento, bem como a falta de pedido,

pelos interessados, às repartições competentes, dos alvarás

especificados na Tabela "B", serão punidas de conformidade com o

disposto no artigo 46.

Artigo 33

- Os papéis cuja selabem estiver sujeita às disposições do artigo 30, e

que interesarem apenas aos signatários por encerrarem ou instruirem

pedidos seus, serão arquivados se não forem regularizados no prazo

indicado no parágrafo único daquele artigo.

CAPÍTULO XI

Da venda de estampilhas

Artigo 34

- As estampilhas serão vendidas nas repartições arrecadadoras e,

excepecionalmente, em casas particulares, estabelecimentos comerciais e

serventias públicas, quando devidamente autorizada mediante portaria de

licença, na forma que fôr estabelecida em regulamento.

§ 1.º

- A autorização a particulares e estabelecimentos comerciais, somente

será dada quando aquêles ou os sócios dêstes forem brasileiros.

§ 2.º

- Aos vendedores de que trata êste artigo será abonada a percentagem de

2% (dois por cento), por ocasião do suprimento das estampilhas.

CAPÍTULO XII

Da fiscalização

Artigo 35

- Sem prejuízo da fiscalização exercida pelos funcionários do quadro da

Secretaria da Fazenda, incumbe, também, a fiscalização do impôsto do

sêlo, na parte que lhes fôr atinente, às autoridades judiciárias, aos

serventuários de justiça e aos servidores públicos estaduais em geral.

Parágrafo único

- É vedado receber, encaminhar despachar ou juntar a autos, papéis

sujeitos ao impôsto, sem estarem devidamente selados, ainda que sob a

alegação de selagem a final.

Artigo 36

- As autoridades judiciárias, os serventuários de justiça e os

servidores públicos em geral, desde que lhe seja presente qualquer

papel em que haja estampilhas com sinais de falsidade ou de já terem

sido utilizadas noutro documento, e bem assim, com verba falsa,

remeterão o papel ao chefe da repartição fiscal ou a quem competir

proceder sôbre o caso, acompanhado de auto de apreensão. Não sendo

possível a remessa, será irregularidade comunicada por escrito.

Parágrafo único

- Os funcionários fiscais apreenderão, lavrando o respectivo auto,

todos os paéis que encontrarem nas condições dêste artigo. Não sendo

possível a apreensão, será o fato comunicado ao chefe imediato para as

providências cabíveis.

Artigo 37

- São obrigados a exibir os documentos e livros relacionados com êste

impôsto, a prestar as informações solicitadas pelo Fisco e não

embaraçar a ação dos funcionários fiscais:

a) os contribuintes e todos os que tomarem parte nos atos sujeitos ao impôsto;

b) os serventuários de justiça;

c) os servidores públicos estaduais em geral;

d)

as emprêsas de transportes e os proprietários de veículos em geral,

empregados no transporte de mercadorias, porconta própria ou de

terceiros, desde que façam do transporte profissão lucrativa;

e) os bancos e as casas bancárias.

Parágrafo único

- Sem prejuízo das penas previstas no artigo 46, em caso de recusa ou

embaraço à ação fiscal por parte de serventuários de justiça, o

funcionário fiscal solicitará ao juiz corregedor competente as

providências necessárias ao depempenho de suas funções.

CAPÍTULO XIII

Das disposições gerais

Artigo 38 - Os atos ou papéis sujeitos ao impôsto

não serão averbados nas repartições

públicas sem que o mesmo tenha sido pago.

Artigo 39

- Nos títulos, contas, faturas, guias e outros paéis de que se extrair

mais de um exemplar, só um pagará o impôsto, declarando-se nos demais o

número do exemplar selado, a importância paga e o nome de quem a pagou,

bemcomo o número e série do recibo da verba, se tiver sido pago o

impôsto por esta forma.

Artigo 40

- Expirados os prazos previstos nesta lei para pagamento do impôsto

devido pela expedição de quaisquer alvarás anuais, sem a prova dêsse

pagamento, as repartições públicas em geral fornecerão os alvarás

diários e mensais, não atenderão às requisiçãoes de tóxicos, não

rubricarão livros nem praticação qualquer outro ato interêsse dos

faltosos.

Artigo 41 - Os

papéis e atos expedidos pelso autoridades policiais não estipendiadas

pelo Estado estão também sujeitos às disposições desta lei, fazendo-se

o pagamento do impôsto pelas formas já indicadas.

Artigo 42

- O impôsto relativo à busca será devido desde que o livro, processo ou

documento se considere findo, pelo último ato escrito ou por ter

cessado de servir.

Artigo 43

- O impôsto na hipóteca prevista no n. 11 da Tabela "B", quando a guia

se referir a mercadorias expedidas para outro Estado, somente será

exigida à medida que o Executivo, em relação a cada produto,

regulamentar sua cobrança.

Artigo 44

- Nos livros ou talões sujeitos à rubrica será

lavrado têrmo de abertura, na forma que o regulamento dispuser.

Artigo 45 -

Continua a incidir sôbre as taxas constantes das tabelas enexas, desta

lei, o adicional instituido pelo artigo 1.º, da Lei n. 2.412, de 15 de

dezembro de 1953, com alteração prevista no artigo 3.º da Lei n. 3.329,

de 30 de dezembro de 1955.

Artigo 46 -

Qualquer infração a esta lei, desde que pelas suas disposições não

esteja prevista outra penalidade, será punida de acôrdo com o artigo

4.º, do Livro XVI, do Código de Impostos e Taxas (Decreto n. 22.022, de

31 de janeiro de 1953), com a nova redação dada pelo artigo 30, da Lei

n. 3.330, de 30 de dezembro de 1955.

Artigo 47 - Fica revogado o artigo 57 da Lei n. 1.297, de 16 de novembro de 1951.

Artigo 48 - Em consequência do disposto nesta lei, altere-se o orçamento para o exercício de 1957, como segue:

Artigo 49 - Êste lei entrará em vigor em 1.º de janeiro de 1957, revogadas as disposições em contrário.

Palácio do Govêrno do Estado de São Paulo, aos 29 de dezembro de 1956.

JÂNIO QUADROS

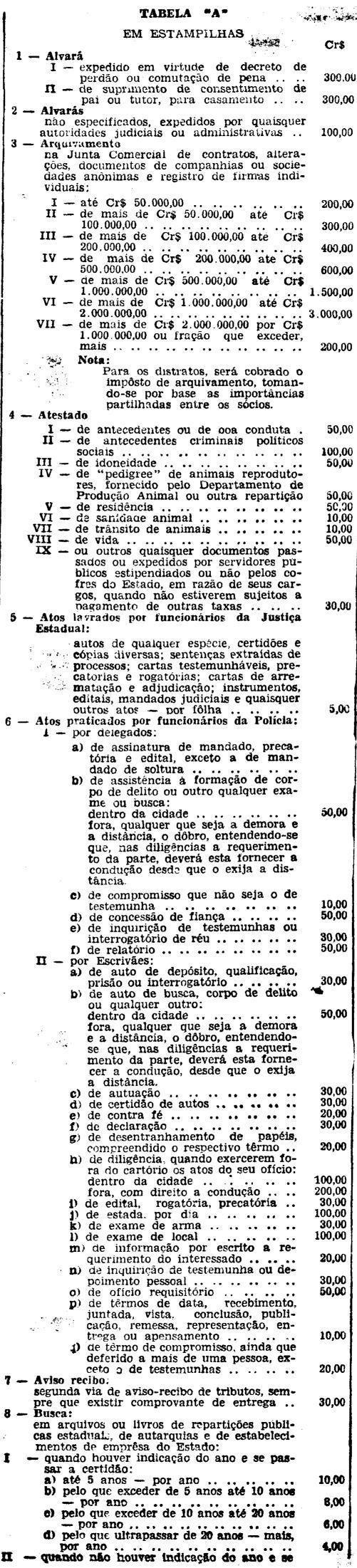

TABELAS A QUE SE REFERE A LEI N. 3.672, DE 29 DE DEZEMBRO DE 1956

Palácio do Govêrno do Estado de São Paulo, aos 29 de dezembro de 1956.

JÂNIO QUADROS

Carlos Alberto Carvalho Pinto

Publicada na Diretoria Geral da Secretaria de Estado dos Negócios do Govêrno, aos 29 de dezembro de 1956.

Carlos de Albuquerque Seiffarth, Diretor Geral