O GOVERNADOR DO ESTADO DE SÃO PAULO:

Faço saber que a Assembléia Legislativa decreta e eu promulgo a seguinte lei:

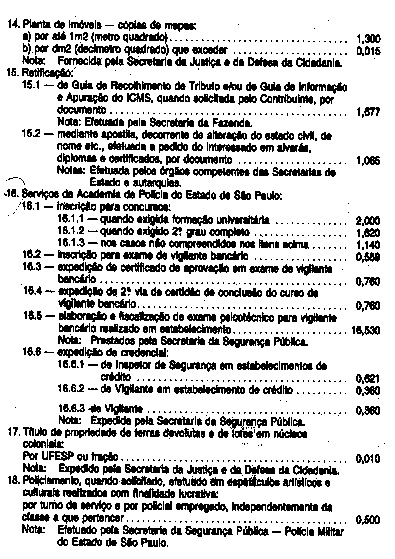

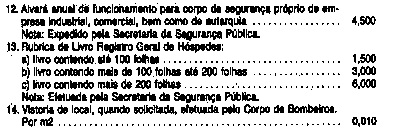

Artigo 1º - A Taxa de Fiscalização e Serviços Diversos é devida em virtude da utilização de serviço público ou em razão do exercício do poder de polícia, na conformidade das tabelas anexas a esta lei.

Artigo 2º - A taxa não é devida:

I - pelo exercício do direito de petição ao Poder Público em defesa de direitos ou contra ilegalidade ou abuso de poder;

II - para obtenção, em repartições públicas, de certidões para a defesa de direitos e esclarecimentos de interesse pessoal.

Artigo 3º - São isentos da Taxa de Fiscalização e Serviços Diversos:

I - a expedição da primeira via da cédula de identidade, bem como as decorrentes de sua substituição compulsória, por determinação do poder público;

II - os atos relativos à situação dos servidores públicos em geral, ativos ou inativos;

III - os certificados de registro e de licenciamento de veículos motorizados, quando estes pertencerem a consulados ou representantes consulares devidamente credenciados, cujos países concedam reciprocidade de tratamento aos representantes brasileiros;

IV - os atos destinados a fins militares, desde que neles venham declarado ser essa, exclusivamente, a sua finalidade;

V - os atos relativos ao alistamento e ao processo eleitoral, desde que neles venha declarado ser esse, exclusivamente, o seu fim;

VI - os atos relativos à vida escolar, com referência aos estabelecimentos de ensino oficiais, oficializados e da rede particular, desde que neles venham declarado ser esse, exclusivamente, o seu fim;

VII - os alvarás para porte de arma solicitados por autoridade e servidores públicos em razão do exercício de suas funções;

VIII - os atos de interesse:

a) dos órgãos da administração pública direta da União, dos Estados, do Distrito Federal e dos Municípios;

b) das autarquias ou fundações criadas por lei deste Estado;

IX - os atos de interesse das pessoas comprovadamente pobres, à vista de atestado da autoridade competente;

X - os atestados de residência.

Artigo 4º - Contribuinte do tributo é a pessoa física ou jurídica que solicitar a prestação do serviço público ou a prática do ato decorrente da atividade do poder de polícia ou, ainda, por quem for o beneficiário direto do serviço ou do ato.

Artigo 5º - O valor da taxa será fixado em quantidade de Unidades Fiscais do Estado de São Paulo - UFESPs, criada pelo artigo 113 da Lei n. 6.374, de 1º de março de 1989, nas tabelas a que se refere o artigo 1º.

Parágrafo único - A conversão em moeda corrente far-se-á pelo valor da UFESP vigente no dia 1º do mês em que se efetivar o recolhimento, desprezadas, do produto, as frações de cruzeiros.

Artigo 6º - Na hipótese de expedição de alvará anual, para estabelecimento que estiver iniciando suas atividades, a taxa será devida, proporcionalmente, a partir do mês em que ocorrer o mencionado evento.

Artigo 7º - O recolhimento do tributo far-se-á antes de solicitada a prestação do serviço ou a prática do ato, sob exclusiva responsabilidade do contribuinte, na forma e nos prazos regulamentares.

Artigo 8º - Sem prejuízo das medidas administrativas e aplicação de outras sanções cabíveis, a inobservância de momentos ou prazos estabelecimentos para solicitação da prática de quaisquer dos atos enumerados da Tabela "B" e no item 1 da Tabela "C", anexas a esta lei, ou para pagamento da taxa correspondente sujeitará o contribuinte às seguintes penalidades:

I - nas hipóteses previstas na Tabela "B":

a) multa de valor igual a duas vezes o da taxa devida, se verificadas pela autoridade competente, cumulativamente, falta de solicitação e falta de pagamento da taxa;

b) multa de valor igual a duas vezes o da taxa devida ou da parte faltante se, feita a solicitação, verificar-se falta ou insuficiência de pagamento;

c) multa de valor igual a uma vez o da taxa devida, se regularizada a situação antes de qualquer procedimento administrativo;

II - na hipótese prevista no item 1 da Tabela "C", multa de valor igual a uma vez o da taxa devida, em hipótese de solicitação da prática dos atos ali enumerados, feita após o último dia do mês de fevereiro de cada exercício.

Artigo 9º - Em qualquer outra hipótese não compreendida no artigo anterior, solicitada a prestação do serviço sem o pagamento da taxa ou com insuficiência de pagamento, sujeitar-se-á o contribuinte à multa de valor igual a uma vez o da taxa devida ou da parte faltante.

Artigo 10 - O tributo não é restituível, salvo se, regularmente recolhida a taxa devida, for recusada a prestação do serviço ou a prática do ato.

Artigo 11 - O servidor ou autoridade pública que prestar o serviço ou praticar o ato decorrente da atividade do poder de polícia, sem o recolhimento da respectiva taxa ou com insuficiência de pagamento, responderá solidariamente com o sujeito passivo da obrigação pelo tributo não recolhido, bem como pela multa cabível.

Artigo 12 - São obrigados a exibir os documentos e livros relacionados com o tributo, a prestar informações solicitadas pelo fisco e a não embaraçar a ação dos funcionários fiscais:

I - os contribuintes e todos os que tomarem parte nos atos sujeitos ao tributo;

II - os serventuários da justiça;

III - os servidores e autoridades públicas estaduais.

Parágrafo único - Em caso de recusa ou embaraço à ação fiscal por parte de serventuário da justiça, o funcionário fiscal solicitará ao juiz corregedor competente as providências necessárias ao desempenho de suas funções.

Artigo 13 - As infrações às normas relativas ao tributo sujeitam o infrator às penalidades a seguir indicadas, sem prejuízo das medidas administrativas e aplicação de outras sanções cabíveis:

I - infrações relativas aos documentos de recolhimento do tributo - multa de valor igual a 100 (cem) vezes o da taxa devida, nunca inferior a 20 (vinte) UFESPs por documento, aos que adulterarem ou falsificarem documentos de recolhimento do tribuito e/ou autenticação mecânica, ou ainda, de qualquer forma contribuírem para prática da adulteração ou falsificação;

II - infrações para as quais não haja penalidade específica prevista nesta lei - multa de 20 (vinte) UFESPs.

Parágrafo único - Sujeitar-se-ão também à multa prevista no inciso I os que, tendo conhecimento do fato, conservarem, por mais de 8 (oito) dias, documento de recolhimento adulterado ou falsificado, sem a adoção de providências perante a autoridade competente.

Artigo 14 - Para cálculo das multas baseadas em UFESPs - Unidades Fiscais do Estado de São Paulo deve ser considerado o valor vigente no 1º dia do mês em que se lavrar o auto de infração.

Artigo 15 - Esta lei entrará em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 1992.

Palácio dos Bandeirantes, 23 de dezembro de 1991.

LUIZ ANTONIO FLEURY FILHO

Frederico Mathias Mazzucchelli

Secretário da Fazenda

Cláudio Ferraz de Alvarenga

Secretário do Governo

Publicado na Assessoria Técnico-Legislativa, aos 23 de dezembro de 1991.