O GOVERNADOR DO ESTADO DE SÃO PAULO:

Faço saber que a Assembléia Legislativa decreta e eu promulgo a seguinte lei:

Artigo 1.º - Em cumprimento ao disposto no Artigo 174, inciso II e § 2.º, da Constituição do Estado, com o Artigo 39, inciso I, do Ato das Disposições Transitórias, e com as disposições contidas na Lei Complementar federal n. 101, de 4 de maio de 2000, esta lei fixa as diretrizes orçamentárias para o exercício de 2004, dispondo sobre:

I - as diretrizes gerais para o orçamento do Estado;

II - a elaboração da proposta orçamentária;

III - a alteração da legislação tributária do Estado;

IV - a política de aplicação das agências financeiras oficiais de fomento do Estado;

V - a administração da dívida e captação de recursos;

VI - disposições gerais.

Artigo 2.º - O projeto de lei orçamentária anual do Estado para 2004 será elaborado em observância às diretrizes fixadas nesta lei, ao Artigo 174 da Constituição do Estado, à Lei federal n. 4.320, de 17 de março de 1964 e à Lei Complementar federal n. 101, de 4 de maio de 2000.

Artigo 3.º - A proposta orçamentária do Estado para 2004 conterá os programas constantes do Plano Plurianual relativo ao período 2004-2007, detalhados em projetos e atividades com respectivos produtos e metas referentes ao exercício de 2004, observados os conceitos estabelecidos na Portaria do Ministério de Planejamento, Orçamento e Gestão n. 42, de 14 de abril de 1999.

Artigo 4.º - As metas e as prioridades para o exercício financeiro de 2004 serão especificadas no plano plurianual relativo ao período 2004-2007, e devem observar as seguintes orientações estratégicas:

I - Governo Empreendedor - ação voltada ao desenvolvimento sustentado e à geração de emprego e renda;

II - Governo Educador - ação voltada à formação do cidadão através da educação, qualificação e valorização profissional;

III - Governo Solidário - ação voltada à inclusão social, através da parceria Estado/sociedade, dignificando o cidadão;

IV - Governo Prestador de Serviços de Qualidade - ação voltada à humanização, eficiência e eficácia dos serviços públicos, objetivando a qualidade de vida.

Artigo 5.º - O Poder Legislativo, o Poder Judiciário, o Ministério Público e as Universidades Estaduais encaminharão ao Poder Executivo suas propostas orçamentárias para 2004, até o último dia útil do mês de julho de 2003, observadas as determinações contidas nesta lei.

Artigo 6.º - Os valores dos orçamentos das Universidades Estaduais serão fixados na proposta orçamentária do Estado para 2004, devendo as liberações mensais dos recursos do Tesouro respeitar, no mínimo, o percentual global de 9,57% (nove inteiros e cinqüenta e sete centésimos por cento) da arrecadação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS - Quota-Parte do Estado, no mês de referência.

§ 1.º - À arrecadação prevista no “caput” deste artigo serão adicionados 9,57% (nove inteiros e cinqüenta e sete centésimos por cento) das Transferências Correntes da União, decorrentes da compensação financeira pela desoneração do ICMS das exportações, energia elétrica e dos bens de ativos fixos, conforme dispõe a Lei Complementar n. 87, de 13 de setembro de 1996, efetivamente realizadas.

§ 2.º - O acréscimo de gastos para expansão de vagas no Ensino Superior Público poderá ser custeado pela destinação de recursos suplementares, observados estudos relativos a esse fim.

§ 3.º - O Poder Executivo dará continuidade ao programa de expansão do ensino superior público em parceria com as Universidades Estaduais.

Artigo 7.º - As receitas próprias das autarquias, fundações e sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, serão destinadas, prioritariamente, ao atendimento de suas despesas de custeio, incluindo pessoal e encargos sociais, e dos respectivos serviços da dívida.

Artigo 8.º - O orçamento fiscal e o orçamento de investimentos das sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, terão entre as suas funções a de reduzir as desigualdades interregionais, na conformidade do disposto no § 7.º do Artigo 174 da Constituição do Estado.

Artigo 9.º - Os créditos suplementares que vierem a ser abertos por decreto do Poder Executivo para suprir insuficiências nas dotações orçamentárias, relativas a inativos e pensionistas, honras de aval, débitos constantes de precatórios judiciais, serviços da dívida pública, despesas de exercícios anteriores, não onerarão o limite autorizado na lei orçamentária.

Artigo 10 - A proposta orçamentária do Estado para 2004 será encaminhada pelo Poder Executivo à Assembléia Legislativa até 30 de setembro de 2003, contendo:

I - mensagem;

II - projeto de lei orçamentária;

III - demonstrativo dos efeitos sobre as receitas e as despesas, de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Artigo 11 - A mensagem que encaminhar o projeto de lei orçamentária anual deverá explicitar:

I - as eventuais alterações, de qualquer natureza, e as respectivas justificativas, em relação às determinações contidas nesta lei;

II - os critérios adotados para estimativa das fontes de recursos para o exercício;

III - os recursos destinados à manutenção e ao desenvolvimento do ensino, na forma do disposto no Artigo 255 da Constituição do Estado, incluindo os gastos com inativos;

IV - a compatibilização das prioridades constantes da proposta orçamentária com as aprovadas nesta lei;

V - demonstrativo da alocação de recursos para o financiamento das ações e dos serviços públicos de saúde, de que trata a Emenda Constitucional n. 29, incluindo os gastos com inativos.

Artigo 12 - Na ausência da lei complementar prevista no Artigo 174, § 9.º, itens 1 e 2 da Constituição do Estado, integrarão e acompanharão a lei orçamentária anual os seguintes demonstrativos:

I - da receita por fonte; da despesa por categoria econômica e respectivos grupos, segundo os orçamentos; e, da despesa por programas;

II - da despesa até o nível de atividade e de projeto, segundo os grupos de despesa, por órgão da administração direta, autarquia, fundação e empresa dependente, por unidade orçamentária, identificando as fontes de recursos;

III - da despesa por função, subfunção e programa conforme os vínculos de recursos;

IV - das receitas previstas para as fundações, autarquias e empresas dependentes.

Parágrafo único - O Poder Executivo poderá, se necessário, adicionar outros demonstrativos, visando a melhor explicitação da programação prevista.

Artigo 13 - Na elaboração da proposta orçamentária para 2004, a projeção das despesas com pessoal e encargos, observará:

I - os quadros de cargos e funções a que se refere o Artigo 115, § 5.º, da Constituição do Estado;

II - o montante a ser gasto no exercício de 2003, a previsão de crescimento vegetativo da folha de pagamento e dispositivos constitucionais;

III - os limites estabelecidos pela Lei Complementar federal n. 101, de 4 de maio de 2000.

Artigo 14 - As movimentações do quadro de pessoal e as alterações salariais, de que trata o Artigo 169, § 1.º, da Constituição Federal, somente ocorrerão se houver dotação orçamentária suficiente e estiverem atendidos os requisitos e os limites estabelecidos pela Lei Complementar federal n. 101, de 4 de maio de 2000.

Artigo 15 - O orçamento de investimentos das sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, deverá orientar-se pelas disposições desta lei e compreenderá as ações destinadas:

I - ao planejamento, gerenciamento e execução de obras;

II - à aquisição de imóveis ou bens de capital;

III - à aquisição de instalações, equipamentos e material permanente.

Parágrafo único - O orçamento de que trata este artigo conterá:

1 - demonstrativo geral do valor global do investimento por sociedade em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto e os valores das suas fontes de recursos;

2 - demonstrativo geral dos valores dos investimentos por função e as respectivas fontes de recursos;

3 - demonstrativo dos investimentos por sociedade em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, contendo os valores por projeto e as respectivas fontes de recursos;

4 - descrição específica da sociedade em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, com a respectiva base legal de constituição, a indicação do órgão ao qual está vinculada e sua composição acionária.

Artigo 16 - Os recursos à conta do Tesouro do Estado destinados às sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto serão previstos no orçamento fiscal sob a forma de constituição ou aumento de capital e serão destinados ao pagamento de despesas decorrentes de investimentos e do serviço da dívida.

Artigo 17 - Os recursos à conta do Tesouro do Estado destinados à complementação de benefícios referentes ao pagamento de proventos a inativos e pensionistas, abrangidos pela Lei n. 200, de 13 de maio de 1974, serão alocados no orçamento fiscal em dotações próprias, consignadas em categoria de programação específica, em favor das respectivas sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto.

Artigo 18 - O processo de elaboração da lei orçamentária para 2004 contará com ampla participação popular, devendo o Governo do Estado promover audiências públicas em todas as regiões administrativas do Estado de São Paulo, além das sub-regiões da Grande São Paulo.

§ 1.º - Além das iniciativas mencionadas no "caput" deste artigo, o Poder Executivo poderá ainda realizar uma audiência pública geral, inclusive com a utilização dos meios eletrônicos disponíveis.

§ 2.º - As audiências serão divulgadas e realizadas em datas estabelecidas pelo Poder Executivo, e sob os critérios por este fixados.

Artigo 19 - As despesas com publicidade deverão ser destacadas em atividade específica na estrutura programática, sob denominação que permita a sua clara identificação.

Artigo 20 - Serão previstas na lei orçamentária anual as despesas específicas para formação, treinamento, desenvolvimento e reciclagem de pessoal, bem como as necessárias à realização de certames, provas e concursos, tendo em vista as disposições legais relativas à promoção, acesso e outras formas de modalidade funcional previstas nas leis que tratam dos Planos de Cargos e Salários e dos Planos de Carreiras do Estado.

Artigo 21 - A lei orçamentária, observado o disposto no Artigo 45 da Lei Complementar federal n. 101, de 4 de maio de 2000, somente incluirá novos projetos se já estiverem adequadamente contemplados aqueles em andamento.

Artigo 22 - A proposta orçamentária conterá reserva de contingência, constituída, exclusivamente, com recursos do orçamento fiscal, em montante equivalente a, no máximo, 0,2% (dois décimos por cento) da receita corrente líquida.

Artigo 23 - Serão previstos recursos para atender o incentivo ao turismo do Estado, mediante elaboração do Plano Estadual de Turismo.

Artigo 24 - A lei orçamentária anual deverá prever recursos específicos destinados à concessão de auxílios e subvenções a entidades civis de caráter beneficente, filantrópico e prestadoras de assistência social à maternidade, à infância e à velhice, bem como a outras instituições de qualidade assistencial, de modo que possam elas, em parceria com o Estado, desenvolver suas atividades.

Artigo 25 - Serão previstos recursos na lei orçamentária anual para:

I - recuperar e pavimentar estradas vicinais;

II - incentivar, reforçando com novos recursos, a Agricultura Familiar;

III - incrementar a melhoria das condições de saúde da população em geral;

IV - atender programa estadual de incentivo à piscicultura e à agroindústria;

V- aperfeiçoar medidas operacionais e repressivas para coibir o uso e o porte ilegal de armas;

VI - garantir o funcionamento dos hospitais de referência;

VII - incrementar ação voltada ao desenvolvimento de programas específicos de caráter regional, que direcionem investimentos para fomentar as economias regionais, diminuindo as desigualdades e atendendo às necessidades econômicas e sociais da população local.

Parágrafo único - As ações voltadas ao desenvolvimento sustentado e à geração de emprego e renda deverão observar a preservação do meio ambiente, bem como o incentivo às iniciativas de geração de renda de caráter cooperativo autogestionário dos trabalhadores.

Artigo 26 - O Poder Executivo enviará à Assembléia Legislativa projetos de lei dispondo sobre alterações na legislação tributária, especialmente sobre:

I - instituição e regulamentação da Contribuição de Melhoria, decorrente de obras públicas;

II - revisão das taxas, objetivando sua adequação ao custo dos serviços prestados;

III - revisão das alíquotas do ICMS com o objetivo de gerar recursos para programas específicos, tais como os habitacionais, voltados à população de baixa renda, bem como adequá-las ao conceito de seletividade em função da essencialidade das mercadorias e dos serviços;

IV - modificação na legislação do Imposto sobre a Propriedade de Veículos Automotores - IPVA, objetivando a adequação dos prazos de recolhimento, atualização da tabela dos valores venais dos veículos e alteração de alíquotas;

V - aperfeiçoamento do sistema de fiscalização, cobrança e arrecadação dos tributos estaduais, objetivando a simplificação do cumprimento das obrigações tributárias, além da racionalização de custos e recursos em favor do Estado e contribuintes;

VI - critérios para recebimento dos tributos.

Artigo 27 - As agências financeiras oficiais de fomento, que constituem o Sistema Estadual de Crédito, atuarão, prioritariamente, no apoio aos programas e projetos relacionados com os objetivos globais do Governo do Estado, nas políticas de desenvolvimento econômico, social e tecnológico.

§ 1.º - O Tesouro do Estado, observada sua capacidade financeira, poderá transferir ou repassar recursos às agências oficiais para execução das políticas a que se refere este artigo.

§ 2.º - Os empréstimos e financiamentos concedidos pelas agências de fomento deverão garantir, no mínimo, a remuneração dos custos de captação e de administração dos recursos, ressalvados os casos disciplinados por legislação específica.

§ 3.º - As agências de fomento poderão, dentro de suas disponibilidades, conceder crédito escolar educativo e bolsas-auxílio, financiados com recursos próprios e do Tesouro do Estado.

Artigo 28 - A administração da dívida interna e externa contratada e a captação de recursos por órgãos ou entidades da administração pública estadual, obedecida a legislação em vigor, limitar-se-ão à necessidade de recursos para atender:

I - mediante operações e/ou doações, junto a instituições financeiras nacionais e internacionais, públicas e/ou privadas, organismos internacionais e órgãos ou entidades governamentais:

a) ao serviço da dívida interna e externa de cada órgão ou entidade;

b) aos investimentos definidos nas metas e prioridades do Governo do Estado;

c) ao aumento de capital das sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto;

d) à antecipação de receita orçamentária;

II - mediante alienação de ativos:

a) ao atendimento de programas sociais;

b) ao ajuste do setor público e redução do endividamento;

c) à renegociação de passivos.

Artigo 29 - Na lei orçamentária anual, as despesas com amortizações, juros e demais encargos da dívida serão fixadas com base apenas nas operações contratadas ou com autorizações concedidas até a data do encaminhamento do projeto de lei orçamentária à Assembléia Legislativa.

Parágrafo único - O Poder Executivo encaminhará juntamente com a proposta orçamentária para 2004:

1 - quadro detalhado de cada operação de crédito, incluindo credor, sistemática de reajuste e cronograma de pagamento de amortização e serviço da dívida;

2 - quadro demonstrativo com a previsão de pagamentos dos serviços da dívida para 2004, incluindo modalidade de operação, valor do principal, juros e demais encargos.

Artigo 30 - Observado o disposto no Artigo 9.º, da Lei Complementar federal n. 101, de 4 de maio de 2000, caso seja necessário proceder à limitação de empenho e movimentação financeira, para cumprimento das metas de resultado primário ou nominal estabelecidas no “Anexo de Metas Fiscais” desta lei, o percentual de redução deverá incidir sobre o total de atividades e sobre o de projetos, separadamente, calculada de forma proporcional à participação de cada Poder e do Ministério Público, sobre cada um desses totais, excluídas as despesas que constituem obrigações constitucionais ou legais, inclusive aquelas destinadas ao pagamento do serviço da dívida.

§ 1.º - Na hipótese de ocorrência do disposto no “caput” deste artigo, o Poder Executivo comunicará aos demais Poderes e ao Ministério Público, o correspondente montante que caberá a cada um na limitação de empenho e movimentação financeira, acompanhado da devida memória de cálculo e da justificação do ato.

§ 2.º - Os Poderes Legislativo e Judiciário e o Ministério Público, com base na comunicação de que trata o parágrafo anterior, publicarão ato estabelecendo os montantes que, calculados na forma do “caput” deste artigo, caberão aos respectivos órgãos na limitação de empenho e movimentação financeira.

Artigo 31 - As sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, e as fundações deverão buscar alternativas de financiamento, objetivando o desenvolvimento e a expansão de suas atividades.

Parágrafo único - Os recursos do Tesouro do Estado destinados às entidades referidas neste artigo limitar-se-ão às atividades imprescindíveis.

Artigo 32 - É vedada a inclusão na lei orçamentária, bem como em suas alterações, de quaisquer recursos do Estado para complementação de aposentadorias e pensões da Carteira de Previdência das Serventias não Oficializadas da Justiça do Estado de São Paulo, da Carteira de Previdência dos Economistas de São Paulo e da Carteira de Previdência dos Advogados de São Paulo.

Artigo 33 - Na ocorrência de despesas resultantes de criação, expansão ou aperfeiçoamento de ações governamentais que demandam alterações orçamentárias, aplicam-se as disposições do Artigo 16 da Lei Complementar federal n. 101, de 4 de maio de 2000.

Parágrafo único - Consideram-se como despesas irrelevantes, para fins do § 3.º, do Artigo 16 da Lei Complementar federal n. 101, de 4 de maio de 2000, aquelas cujo valor não ultrapasse, para a contratação de obras, bens e serviços, os limites estabelecidos, respectivamente, nas letras “a” dos incisos I e II do Artigo 23 da Lei federal n. 8.666, de 21 de junho de 1993.

Artigo 34 - As transferências voluntárias de recursos do Estado para os Municípios, a título de cooperação, auxílios ou assistência financeira, dependerão da comprovação, por parte da unidade beneficiada, no ato da assinatura do instrumento original, de que se encontra em conformidade com o disposto no Artigo 25 da Lei Complementar federal n. 101, de 4 de maio de 2000.

Artigo 35 - A destinação de recursos orçamentários às entidades privadas sem fins lucrativos deverá observar o disposto no Artigo 26 da Lei Complementar federal n. 101, de 4 de maio de 2000.

Artigo 36 - Visando a aprimorar o controle, o acompanhamento e a permanente avaliação das despesas de custeio realizadas, por todos os órgãos dos Poderes do Estado, o Poder Executivo deverá estabelecer parâmetros de preços e qualidade relativos à contratação de serviços terceirizados de caráter continuado.

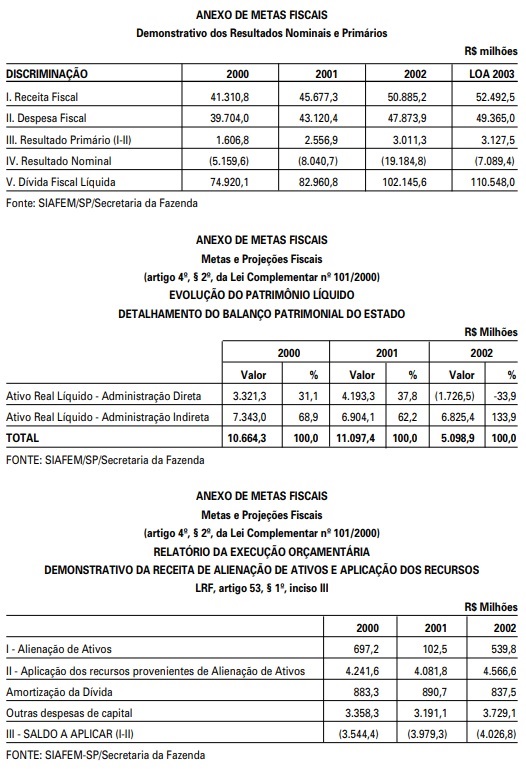

Artigo 37 - Para os efeitos de cumprimento do disposto nos §§ 1.º, 2.º e 3.º do Artigo 4.º da Lei Complementar federal n. 101, de 4 de maio de 2000, integram esta lei o Anexo de Metas Fiscais e o Anexo de Riscos Fiscais.

Artigo 38 - Não sendo encaminhado ao Poder Executivo o autógrafo da lei orçamentária até o início do exercício de 2004, fica esse Poder autorizado a realizar a proposta orçamentária até a sua aprovação e remessa pelo Poder Legislativo, na base de 1/12 (um doze avos) em cada mês.

Artigo 39 - Esta lei entra em vigor na data de sua publicação.

Palácio dos Bandeirantes, 16 de julho de 2003.

GERALDO ALCKMIN

Alexandre de Moraes

Secretário da Justiça e da Defesa da Cidadania

Eduardo Refinetti Guardia

Secretário da Fazenda

Antonio Duarte Nogueira Júnior

Secretário de Agricultura e Abastecimento

Mauro Guilherme Jardim Arce

Secretário de Energia, Recursos Hídricos e Saneamento

Dario Rais Lopes

Secretário dos Transportes

Gabriel Benedito Issaac Chalita

Secretário da Educação

Luiz Roberto Barradas Barata

Secretário da Saúde

Saulo de Castro Abreu Filho

Secretário da Segurança Pública

Francisco Prado de Oliveira Ribeiro

Secretário do Emprego e Relações do Trabalho

Cláudia Maria Costin

Secretária da Cultura

João Carlos de Souza Meirelles

Secretário da Ciência, Tecnologia, Desenvolvimento Econômico e Turismo

Andrea Sandro Calabi

Secretário de Economia e Planejamento

José Goldemberg

Secretário do Meio Ambiente

Barjas Negri

Secretário da Habitação

Maria Helena Guimarães de Castro

Secretária de Assistência e Desenvolvimento Social

Jurandir Fernando Ribeiro Fernandes

Secretário dos Transportes Metropolitanos

Nagashi Furukawa

Secretário da Administração Penitenciária

Lars Schmidt Grael

Secretário da Juventude, Esporte e Lazer

Arnaldo Madeira

Secretário-Chefe da Casa Civil

Publicada na Assessoria Técnico-Legislativa, aos 16 de julho de 2003.

ANEXO DE RISCOS FISCAIS

Conforme art. 4°, parágrafo 3°, da Lei Complementar n° 101, de 04.05.2000

O Estado de São Paulo, muito antes do advento da Lei de Responsabilidade Fiscal, já havia avançado bastante na direção de um regime fiscal responsável. As mudanças institucionais visando ao equilíbrio fiscal de longo prazo vêm desde meados de 1995, com o início da gestão Mário Covas, cujas metas têm sido cumpridas com razoável sucesso.

O projeto de estabilização fiscal tem-se desenvolvido através da execução de diversos programas. Merecem destaque: 1. a efetiva desestatiza-ção, mediante a alienação do controle acionário das sociedades de economia mista; 2. refinanciamento da dívida do Estado perante a União Federal; 3. medidas de estímulo à demissão voluntária; 4. processo de avaliação de servidores titulares de cargos públicos efetivos em estágio probatório; 5. exoneração de titulares de cargos em comissão; 6. maciça informatização dos serviços públicos; 7. gerenciamento centralizado dos contratos de prestação de serviços; 8. implantação do "governo eletrônico"; 9. alienação de imóveis.

De outra banda, tem-se adotado medidas para aumentar a arrecadação, coibindo a sonegação fiscal e incrementando a cobrança da dívida ativa. Nesse sentido, verificou-se que o sistema de restituição de imposto pago antecipadamente pelo regime de substituição tributária, na forma estabelecida pelo artigo 66-B da Lei estadual n° 6.374/89, com a redação dada pela Lei estadual n° 9.176/95 encontra-se em desacordo com a redação dada pela Emenda Constitucional n° 03/93 ao artigo 150, § 7° da Constituição Federal. Isso porque o referido dispositivo da legislação estadual determina a restituição do imposto, no valor correspondente à diferença entre a base de cálculo arbitrada e o valor efetivo da operação final, enquanto a Constituição Federal somente autoriza a restituição na hipótese de não realização do fato gerador presumido. Diante dessa constatação e com base em precedentes favoráveis do Supremo Tribunal Federal, o Estado de São Paulo ingressou com Ação Direta de Inconstitucionalidade que, caso julgada procedente, importará uma economia da ordem de R$ 1,6 bilhão, tendo em vista que a decisão alcançará situações ocorridas desde a edição do dispositivo legal impugnado.

Com o cumprimento das metas fiscais, a conseqüente estabilização da razão dívida/receita e os avanços na institucionalização do ajuste fiscal já obtidos, pode-se dizer que o Estado de São Paulo está em vias de conseguir sedimentar o equilíbrio fiscal.

Existem, no entanto, riscos para a concretização desse cenário dentro do período esperado. Esses riscos estão concentrados, principalmente, em passivos contingentes derivados de uma série de ações judiciais que podem determinar o aumento do estoque da dívida pública. Esse aumento do estoque, caso venha a ocorrer, terá que ser compensado por um aumento do esforço fiscal (aumento da receita/redução das despesas), para impedir o desequilíbrio na equação.

A explicitação desses passivos contingentes neste anexo representa mais um passo importante rumo à transparência fiscal. Entretanto, importa ressaltar que as ações judiciais aqui citadas representam apenas ônus potenciais, pois se encontram ainda em julgamento, não estando de forma alguma definido o seu reconhecimento pela Fazenda Estadual. Esclareça-se, por outro lado, que passivos decorrentes de ações judiciais com sentenças definitivas foram tratados como precatórios não configurando, portanto, passivos contingentes.

O mais expressivo passivo contingente do Estado de São Paulo decorre da discussão quanto aos índices de correção monetária aplicáveis para efeito de atualização de precatórios judiciais cujos valores orçamentários foram pagos em exercícios pretéritos. Os precatórios judiciais pagos em determinado exercício, correspondente ao "ano de ordem", são atualizados monetariamente até 1° de julho do exercício anterior, ou seja, até o encaminhamento para inclusão na proposta orçamentária. Em face da disciplina adotada pelo Tribunal de Justiça do Estado, o pagamento do valor correspondente à correção monetária entre exercícios financeiros - de 1° de julho do ano de requisição até 1° de julho do ano de pagamento - deve ser feito no bojo do mesmo precatório, não sendo exigida a expedição de um novo precatório. Ocorre que, no momento em que são feitas essas atualizações, não há concordância entre os credores e o Estado com relação aos índices de correção monetária aplicáveis tendo em vista os sucessivos planos econômicos implementados nas últimas décadas. Assim, há que ser consignado como passivo contingente as atualizações de precatórios que vierem a ser efetuadas com base em índices de correção monetária superiores àqueles aplicados pelo Estado.

Ressalte-se que a Emenda Constitucional n° 30 alterou a redação do artigo 100 da Constituição Federal e acrescentou o artigo 78 ao Ato das Disposições Constitucionais Transitórias, estabelecendo que o Poder Executivo poderá parcelar os precatórios de natureza não alimentar pendentes de pagamento, em até 10 (dez) parcelas anuais e sucessivas, com valores atualizados monetariamente. Assim, grande parte do passivo contingente do Estado decorrente da atualização monetária de precatórios não alimentares encontra-se equacionado em face da edição da Emenda Constitucional n° 30, sendo importante ressaltar, contudo, que foi interposta Ação Direta de Inconstitucionalidade em face da referida Emenda, que se encontra pendente de julgamento no Supremo Tribunal Federal.

Por outro lado, com a edição do Decreto n° 47.237, de 18 de outubro de 2002, o Poder Executivo definiu os procedimentos para pagamento de obrigações de pequeno valor, previstas no § 3° do artigo 100, da Constituição Federal, com a redação dada pela Emenda Constitucional n° 37/2001. Nos termos do referido Decreto, passaram a ser consideradas de pequeno valor as obrigações correspondentes a até 40 salários mínimos, decorrentes de

decisão judicial definitiva. A Lei n° 11.377, de 14 de abril de 2003 elevou o valor máximo, para efeito de pagamento das obrigações previstas no inciso 3°, do artigo 100, da Constituição Federal, para até 1.135,2885 UFESPs, o que hoje corresponde a R$ 12.000,00.

No que pertine às ações judiciais movidas em face do Estado de São Paulo, aquelas que poderão ensejar as maiores condenações são as chamadas ações ambientais. Trata-se, na verdade, de três tipos de demandas: I. desapropriações diretas, propostas pelo Estado para incorporar ao seu patrimônio áreas de proteção ambiental (Parques, Reservas e Estações Ecológicas); II. desapropriações indiretas, propostas por particulares contra o Estado em razão de apossamento administrativo e III. ações indenizatórias, propostas por particulares contra o Estado, com fundamento em alegados prejuízos decorrentes de ato estatal restritivo ao uso da propriedade (limitação ambiental).

A maioria das condenações impostas ao Estado em tais demandas contemplam indenizações muito superiores ao valor de mercado do imóvel. A Procuradoria Geral do Estado tem conseguido reverter grande parte dessas condenações, obtendo, junto aos Tribunais Superiores (STF e STJ), decisões favoráveis ao Estado ou o cancelamento/suspensão de precatórios já expedidos com a anulação do respectivo processo para realização de nova perícia. Existem várias circunstâncias que, uma vez apontadas e comprovadas nas respectivas demandas, afastam a obrigação do Estado de indenizar o particular ou, ao menos, reduzem significativamente o valor das indenizações, quais sejam: distorções na avaliação dos imóveis, decorrentes da utilização de metodologia inadequada; sobreposições de áreas, decorrentes de deficiência na comprovação do domínio, o que possibilita que mais de um "proprietário" pleiteie indenização pelo mesmo imóvel; inviabilidade de exploração econômica do imóvel; aquisição do imóvel posteriormente à imposição da restrição ambiental. Observe-se que em apenas uma pequena parcela dessas demandas - aproximadamente 10% - já houve a expedição de precatório.

Outro passivo contingente importante a ser considerado refere-se às obrigações da extinta FEPASA -Ferrovia Paulista S.A. Em dezembro de 1997, o Estado de São Paulo alienou à União Federal, como parte do acordo de refinanciamento da sua dívida, o controle acionário da FEPASA. Naquela oportunidade, foi fixado um preço provisório, cujo valor correspondente foi deduzido do débito do Estado junto à União Federal. Contudo, restou estabelecido no Contrato de Compra e Venda das Ações Representativas do Capital Social da FEPASA, firmado entre o Estado e a União Federal, que seria de responsabilidade do Estado todo o passivo que, cumulativamente, atendesse às seguintes condições: I. tenha origem em fatos ocorridos antes de 31.12.97; II. não tenha sido considerado na avaliação definitiva da FEPASA; III. reduza o valor do patrimônio da FEPASA.

Em julho de 1999, a Comissão Paritária constituída para efetuar a avaliação definitiva da FEPASA apresentou Relatório Final de Avaliação fixando o preço definitivo da FEPASA e explicitando a forma pela qual deverá ser aferida a responsabilidade do Estado por passivos contingentes. Tais passivos correspondem, quase em sua totalidade, a obrigações em litígio, tendo sido anexada ao Relatório a relação das respectivas demandas. São aproximadamente 14.000 processos judiciais, envolvendo os mais variados assuntos: complementação de aposentadorias e pensões; obrigações contratuais; indenizações por acidente ferroviário; obrigações trabalhistas, etc...

A Procuradoria Geral do Estado está empreendendo grande esforço no sentido de acompanhar esses processos judiciais, visando ao menor impacto possível no endividamento do Estado perante a União. Nesse sentido, estão sendo priorizados os processos envolvendo inativos e pensionistas da extinta FEPASA, tendo em vista que os mesmos ensejam reflexos imediatos na folha de pagamentos do Estado decorrentes da inclusão de novos benefícios ou da majoração dos atualmente existentes.

Também configuram passivos contingentes os valores decorrentes do contrato de financiamento da dívida da VASP com o Tesouro Nacional, no qual o Estado de São Paulo figura como fiador. A VASP não vem pagando sua dívida perante a União Federal e, em face disso, o Estado de São Paulo sofreu sucessivas retenções no Fundo de Participação dos Estados. Alegando que deveriam ser estendidos a ela os mesmos benefícios obtidos pela União na renegociação junto aos seus credores externos, a VASP obteve medida liminar para suspender o pagamento das parcelas do mencionado contrato de financiamento, em razão do que também cessaram as retenções impostas ao Estado. Contudo, tendo em vista que a questão encontra-se sub judice, há que se considerar como passivos contingentes os futuros e eventuais impactos na receita do Estado caso o mesmo volte a ser obrigado a honrar as parcelas do contrato de financiamento da dívida da VASP. Vale enfatizar que o Estado vem adotando as medidas judiciais cabíveis no sentido de reaver as parcelas já pagas a esse título, executando judicialmente a VASP, inclusive a garantia hipotecária.

Cabe ressaltar, ainda, a existência de demanda proposta pela VASP objetivando a apuração de superveniências passivas e a compensação dos respectivos valores com as dívidas que possui junto ao Estado. Observe-se que o Edital de privatização da VASP fixou um prazo decadencial de 1 (um) ano após a efetiva transferência do controle acionário da empresa, para a apuração do passivo oculto de responsabilidade do Estado, o qual transcorreu sem que tenham sido adotadas as medidas necessárias para a apuração de eventuais superveniências passivas.

Por outro lado, o Estado não vêm recolhendo, desde agosto de 1999, contribuições ao Regime Geral de Previdência Social, em relação a servidores temporários e ocupantes exclusivamente de cargos em comissão, com base em medida liminar concedida em Ação Declaratória de Inexigibilidade de Obrigação Previdenciária movida em face do Instituto Nacional do Seguro Social - INSS. A medida liminar foi confirmada por sentença e esta foi objeto de recurso por parte do INSS, ainda aguardando julgamento pelo Tribunal Regional Federal. Há que se atentar para o fato de que a tese sustentada pelo Estado e acolhida pela Sentença não vem merecendo receptividade perante o Supremo Tribunal Federal, que, em sede de Ação Direta de Inconstitucionalidade movida pelo Estado do Mato Grosso do Sul (Adin n° 2024-2), afastou, em apreciação preliminar, as alegações de ofensa ao princípio federativo, da isonomia e da imunidade recíproca.

Há que se mencionar, ainda, a intensa fiscalização que o INSS vem desenvolvendo junto aos órgãos do Estado, resultando, em certos casos, em autuações ou notificações de lançamento de débitos fiscais. As autuações mais expressivas referem-se ao não recolhimento, pelo Estado, de contribuição previdenciária sobre os valores pagos aos servidores celetistas a título de auxílio-alimentação, com base na Lei estadual n° 7.524/91. O INSS entende que, apenas com o registro do benefício junto ao PAT- Programa de Alimentação do Trabalhador, na forma da Lei federal n° 6.321/76, tais valores poderiam ser excluídos da base de cálculo das contribuições previdenciárias devidas pelo Estado. A exigibilidade de tais débitos encontra-se suspensa em face de decisão liminar proferida em Ação Declaratória de Inexigibilidade de Contribuição Previdenciária interposta em face do INSS, já tendo sido providenciada, também, a inclusão do auxílio-alimentação concedido pelo Estado junto ao PAT.

Além disso, há que se fazer referência às ações judiciais movidas por servidores públicos ativos e inativos, às ações de natureza tributária e àquelas que envolvem responsabilidade civil do Estado. Há aqui, um amplo conjunto de demandas, merecendo destaque algumas espécies envolvendo direitos de servidores, tais como: ações movidas por Agentes Fiscais de Renda, alegando que após a edição da Emenda Constitucional n° 19 seus vencimentos não mais estariam sujeitos ao "teto"; ações de servidores públicos das mais diversas carreiras pleiteando a incidência da sexta-parte sobre a totalidade dos seus vencimentos, inclusive sobre os demais adicionais temporais; demandas pleiteando o pagamento do salário mínimo como valor base de referência dos vencimentos do servidor.

Há, ainda, Ações Civis Públicas movidas pelo Ministério Público do Estado de São Paulo, que buscam responsabilizar o Estado por alegadas ações ou omissões, em especial nas áreas da saúde, educação, segurança e proteção do meio ambiente. Dentro desse leque de demandas, merece destaque a Ação Civil Pública intentada com base nas conclusões da "CPI da Educação", na qual foi proferida sentença determinando que o Estado corrija a base de cálculo sobre a qual incide o percentual constitucionalmente destinado às despesas com educação, para nele inserir os montantes recebidos a título de compensação financeira, bem como de ganhos financeiros auferidos com aplicações dos recursos do FUNDEF, além de se abster de considerar, para efeito de cálculo do referido percentual, as despesas que não guardem relação direta com a manutenção e o desenvolvimento do ensino, tais como benefícios previdenciários, aquisição de merendas e custeio de entidades ou atividades culturais. Determinou, ainda, a aplicação, nos dois exercícios subseqüente ao transito em julgado, do valor de R$ 4.129.265.941,37 em despesas com educação, como forma de compensação pela incorreção do montante aplicado nos exercícios de 1995 a 1998. O Juiz determinou que o Estado cumprisse a sentença no prazo de 30 dias, sob pena de multa diária, e negou efeito suspensivo ao recurso apresentado pelo Estado. Os efeitos da referida sentença encontram-se suspensos por decisão do Presidente do Tribunal de Justiça.

Por fim, outra a ser mencionada é a Ação Civil Pública movida em face do Instituto de Previdência do Estado de São Paulo - IPESP, na qual foi proferida sentença, já transitada em julgado, determinando que a Autarquia efetue o pagamento a todos os beneficiários de pensão por morte de servidor estadual a ela vinculados da importância mensal correspondente a 100% (cem por cento) da remuneração ou proventos do servidor falecido, a partir de 05 de outubro de 1988 ou dos respectivos falecimentos. Com base em acordo firmado com o Ministério Público, já na fase de execução de sentença, o IPESP começou a pagar as pensões correspondentes à integralidade da remuneração no presente exercício, tendo sido feita a corresponde previsão orçamentária. Existe, contudo, a possibilidade de os pensionistas ingressarem com ações individuais, pleiteando o pagamento de diferenças incidentes sobre parcelas pretéritas, compreendidas no período não abrangido pela prescrição qüinqüenal.