O GOVERNADOR DO ESTADO DE SÃO PAULO:

Faço saber que a Assembleia Legislativa decreta e eu promulgo a seguinte lei:

Artigo 1º - Em cumprimento ao disposto no artigo 174, §§ 2º e 9º, da Constituição do Estado, e na Lei complementar federal n° 101, de 4 de maio de 2000, são estabelecidas as diretrizes orçamentárias para o exercício de 2011, compreendendo:

I - as metas e prioridades da administração pública estadual;

II - as diretrizes gerais para a elaboração e execução dos orçamentos do Estado;

III - a organização e a estrutura dos orçamentos;

IV - a alteração da legislação tributária do Estado;

V - a política de aplicação das agências financeiras oficiais de fomento;

VI - a administração da dívida e captação de recursos;

VII - as disposições gerais.

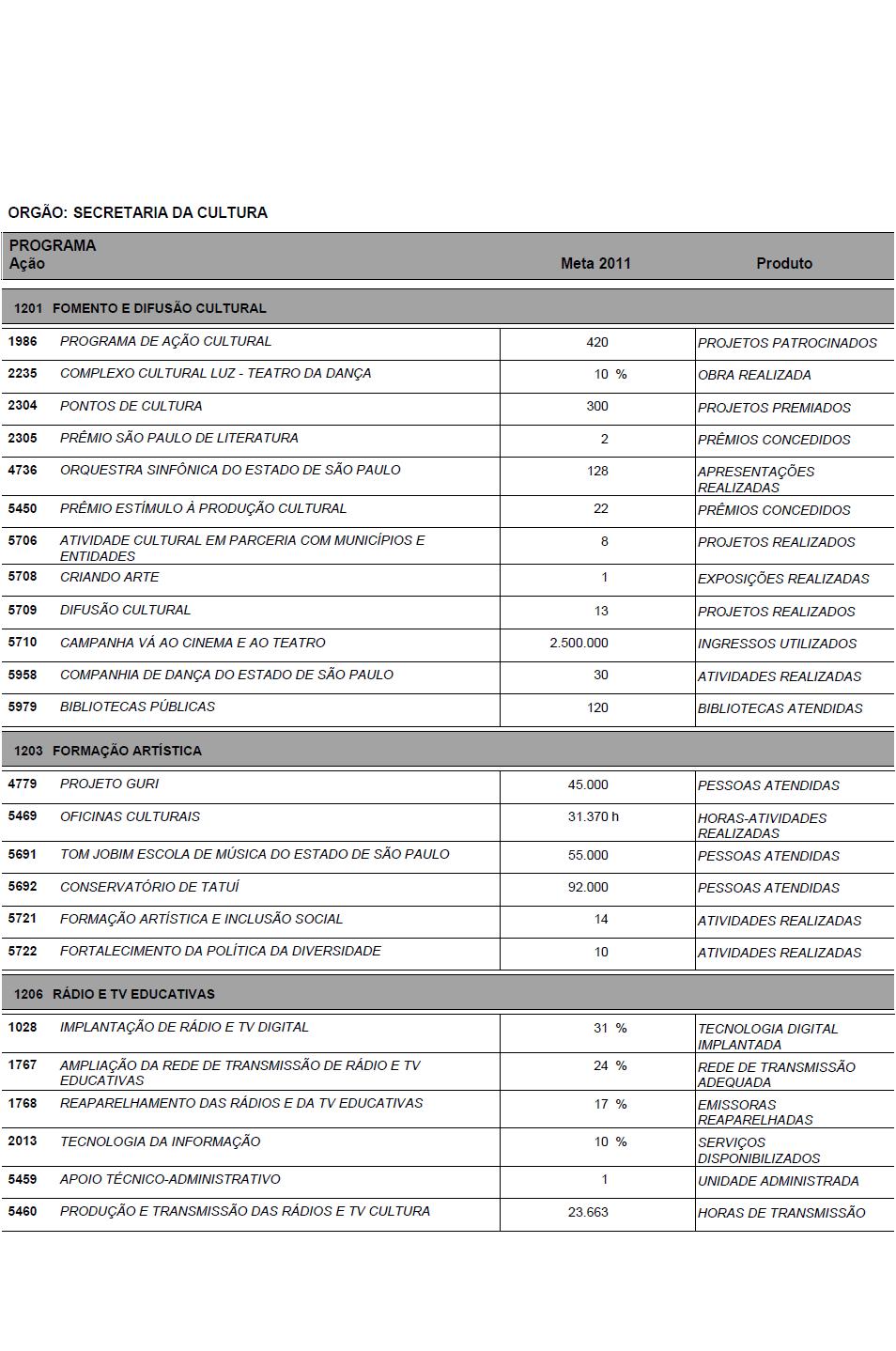

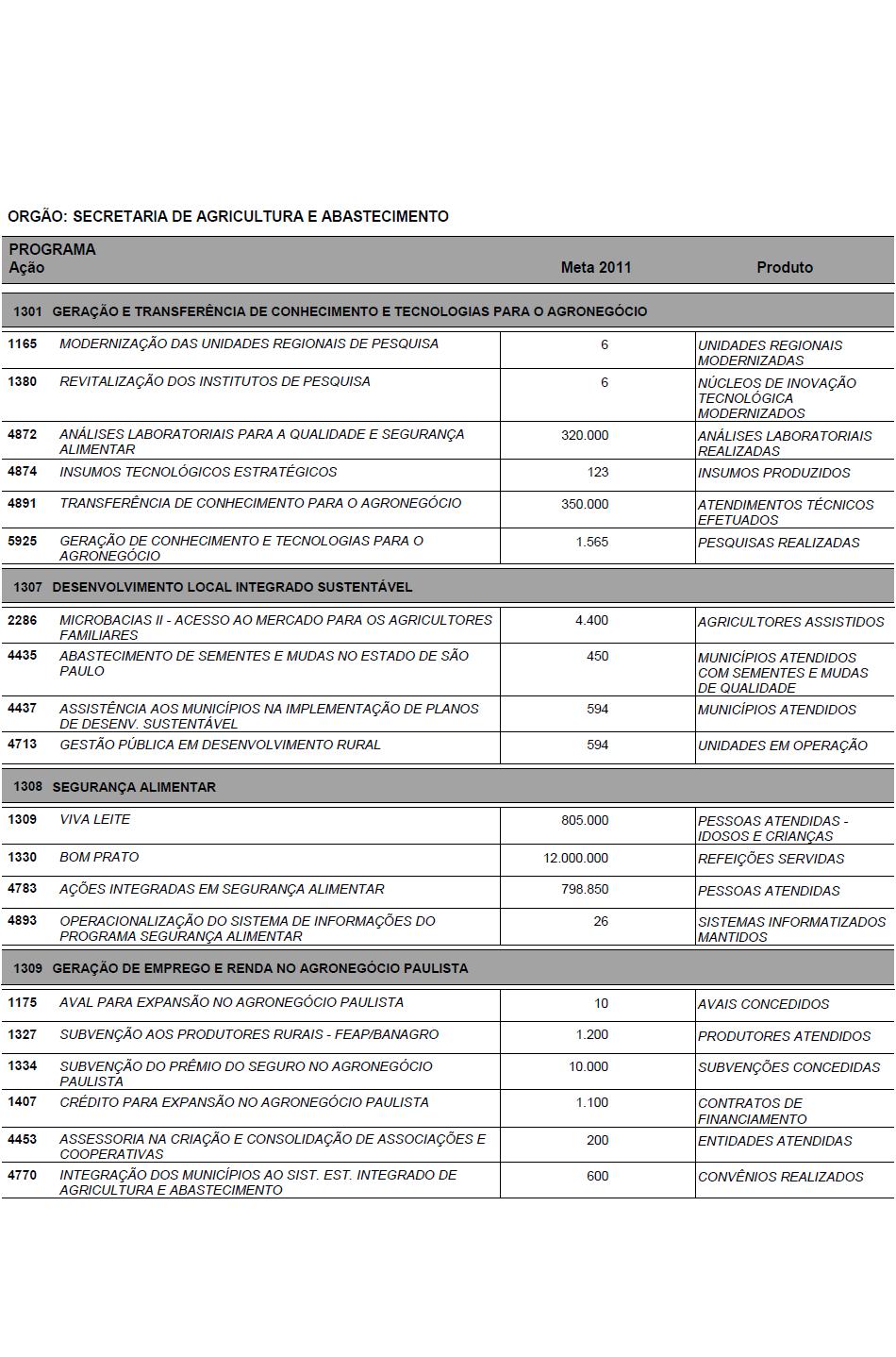

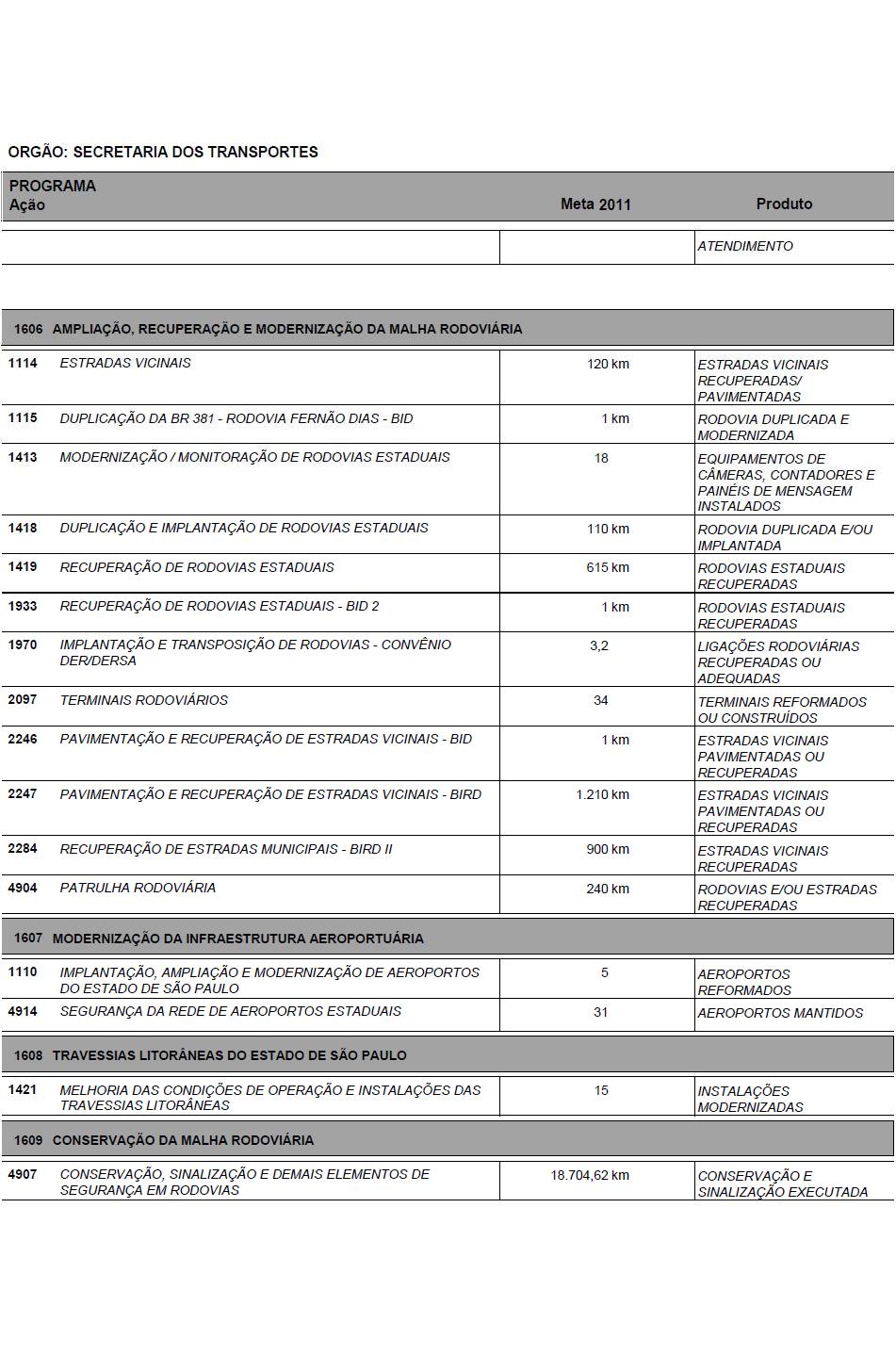

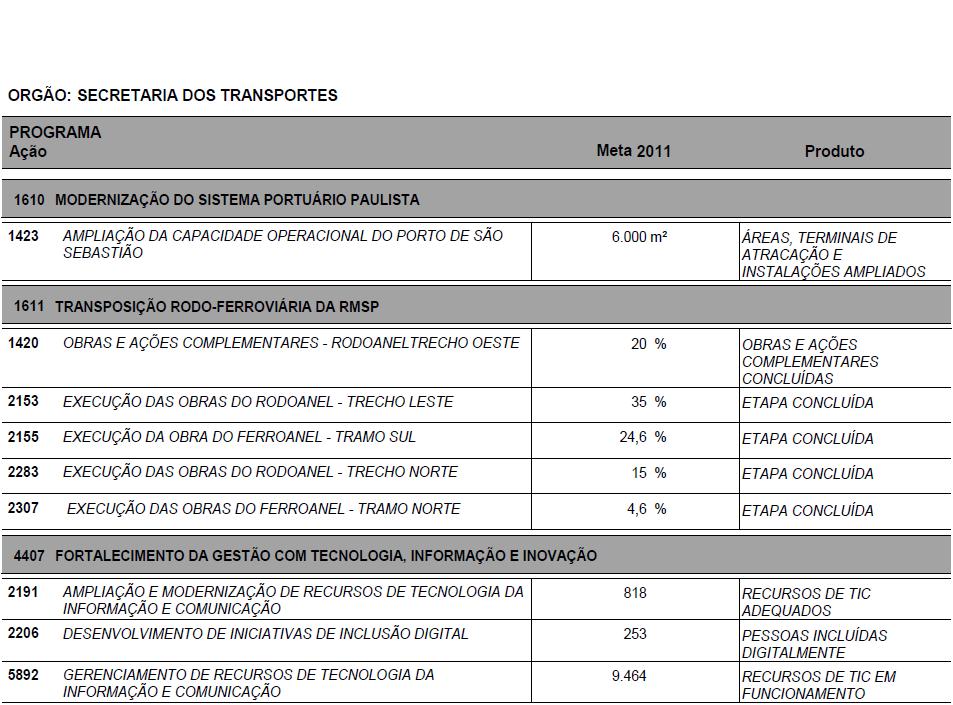

Artigo 2º - As metas e as prioridades para o exercício financeiro de 2011 são as especificadas no Anexo de Prioridades e Metas, que integra esta lei, e devem observar as seguintes diretrizes:

I - redução das desigualdades sociais e melhoria da qualidade de vida da população;

II - geração de emprego e renda e preservação dos recursos naturais;

III - garantia da segurança pública e promoção dos direitos humanos.

Artigo 3º - O projeto de lei orçamentária anual do Estado para o exercício de 2011 será elaborado com observância às diretrizes fixadas nesta lei, ao Plano Plurianual 2008-2011, ao artigo 174 da Constituição do Estado, à Lei federal n° 4.320, de 17 de março de 1964, e à Lei complementar federal n° 101, de 4 de maio de 2000.

Artigo 4º - Os valores dos orçamentos das Universidades Estaduais serão fixados na proposta orçamentária do Estado para 2011 devendo as liberações mensais dos recursos do Tesouro respeitar, no mínimo, o percentual global de 9,57% (nove inteiros e cinquenta e sete centésimos por cento) da arrecadação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS - Quota-Parte do Estado, no mês de referência.

§ 1º - À arrecadação prevista no “caput” deste artigo serão adicionados 9,57% (nove inteiros e cinquenta e sete por cento) das Transferências Correntes da União, decorrentes da compensação financeira pela desoneração do ICMS das exportações, energia elétrica e dos bens de ativos fixos, conforme dispõe a Lei complementar federal nº 87, de 13 de setembro de 1996, efetivamente realizadas.

§ 2º - O Poder Executivo poderá dar continuidade ao programa de expansão do ensino superior público em parceria com as Universidades Estaduais.

§ 3º - O Governo do Estado publicará no Diário Oficial, trimestralmente, demonstrativo dos repasses para as Universidades Estaduais, contendo a receita prevista e a realizada a cada mês, disponibilizando-o por meio eletrônico pela Secretaria da Fazenda.

§ 4º - As Universidades Estaduais publicarão no Diário Oficial, trimestralmente, relatório detalhado contendo os repasses oriundos do Estado e de outras fontes, o número de alunos atendidos, bem como as despesas efetuadas para o desempenho de suas atividades, incluindo a execução de pesquisas.

Artigo 5º - As receitas próprias das autarquias, fundações e sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, serão destinadas, prioritariamente, ao atendimento de suas despesas de custeio, incluindo pessoal e encargos sociais, e dos respectivos serviços da dívida.

Artigo 6º - O orçamento fiscal e o orçamento de investimentos das sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, terão por fim cumprir as disposições constitucionais, entre elas a de reduzir as desigualdades inter-regionais, na conformidade do disposto no artigo 174, § 7º, da Constituição do Estado.

Artigo 7º - Na elaboração da proposta orçamentária para 2011, a projeção das despesas com pessoal e encargos observará:

I - os quadros de cargos e funções a que se refere o artigo 115, § 5º, da Constituição do Estado;

II - o montante a ser gasto no exercício de 2010, a previsão de crescimento vegetativo da folha de pagamento e os dispositivos constitucionais;

III - os limites estabelecidos pela Lei complementar federal nº 101, de 4 de maio de 2000;

IV - a realização de estudos visando a possibilidade de revalorização dos vencimentos dos servidores.

Artigo 8º - As contratações de pessoal e movimentações do quadro que importem em alterações de salários ou incremento de despesas de que trata o artigo 169, § 1º, da Constituição Federal, somente ocorrerão se houver dotação orçamentária suficiente e estiverem atendidos os requisitos e os limites estabelecidos pela Lei complementar federal nº 101, de 4 de maio de 2000.

Artigo 9º - O orçamento de investimentos das sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto deverá orientar-se pelas disposições desta lei e compreenderá as ações destinadas:

I - ao planejamento, gerenciamento e execução de obras;

II - à aquisição de imóveis ou bens de capital;

III - à aquisição de instalações, equipamentos e material permanente;

IV - à pesquisa e à aquisição de conhecimento e tecnologia.

Artigo 10 - Os recursos do Tesouro do Estado destinados às sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto serão previstos no orçamento fiscal sob a forma de constituição ou aumento de capital e serão destinados ao pagamento de despesas decorrentes de investimentos e do serviço da dívida.

Artigo 11 - Os recursos do Tesouro do Estado destinados à complementação de benefícios referentes ao pagamento de proventos a inativos e pensionistas abrangidos pela Lei estadual nº 200, de 13 de maio de 1974, serão alocados no orçamento fiscal em dotações próprias, consignadas em categoria de programação específica, em favor das respectivas sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto.

Artigo 12 - Para assegurar transparência durante o processo de elaboração da proposta orçamentária, o Poder Executivo promoverá audiências públicas regionais, contando com ampla participação popular, nos termos do artigo 48 da Lei complementar federal nº 101, de 4 de maio de 2000.

§ 1º - Além da iniciativa mencionada no “caput” deste artigo, o Poder Executivo deverá, ainda, realizar uma audiência pública geral, com a utilização dos meios eletrônicos disponíveis.

§ 2º - As audiências serão amplamente divulgadas, com antecedência mínima de 15 (quinze) dias das datas estabelecidas pelo Poder Executivo.

Artigo 13 - Na elaboração da proposta orçamentária para 2011, o Poder Executivo utilizará preferencialmente estimativas de parâmetros econômicos calculadas por fontes externas à Administração Pública Estadual para estimação da receita do exercício.

Artigo 14 - A proposta orçamentária do Estado para 2011 será encaminhada pelo Poder Executivo à Assembleia Legislativa até 30 de setembro de 2010, contendo:

I - mensagem;

II - projeto de lei orçamentária;

III - demonstrativo dos efeitos sobre as receitas e as despesas, de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Artigo 15 - A mensagem que encaminhar o projeto de lei deverá explicitar:

I - as eventuais alterações, de qualquer natureza, e as respectivas justificativas, em relação às determinações contidas nesta lei;

II - os programas e as ações orçamentárias, incluídos na proposta orçamentária do exercício, não passíveis de serem considerados quando da elaboração do Plano Plurianual 2008-2011, aprovado na forma da Lei nº 13.123, de 8 de julho de 2008, ou, das leis de diretrizes orçamentárias e das leis dos orçamentos anuais, correspondentes ao período abrangido pelo Plano;

III - os critérios adotados para estimativa das fontes de recursos para o exercício;

IV - os recursos destinados à manutenção e ao desenvolvimento do ensino, na forma do disposto no artigo 255 da Constituição do Estado, incluindo as obrigações patronais destinadas aos regimes previdenciários;

V - demonstrativo da alocação de recursos para o financiamento das ações e dos serviços públicos de saúde, na forma do disposto no artigo 222, parágrafo único, “1”, da Constituição do Estado, incluindo as obrigações patronais destinadas aos regimes previdenciários.

Artigo 16 - Na ausência da lei complementar prevista no artigo 165, § 9º, da Constituição Federal, integrarão e acompanharão o projeto de lei orçamentária anual:

I - quadros orçamentários consolidados dos orçamentos fiscal e da seguridade social, compreendendo:

a) receita por fonte, despesa por categoria econômica e grupos, segundo os orçamentos e despesa por programas;

b) despesa por função, subfunção e programa, conforme os vínculos de recursos;

c) receitas previstas para as fundações, autarquias e empresas dependentes;

II - anexo da despesa dos orçamentos fiscal e da seguridade social, discriminados por unidade orçamentária, compreendendo autarquia, fundação, empresa dependente e unidades da administração direta, detalhada até o nível de atividade e de projeto, segundo os grupos de despesa e as fontes de recursos;

III - anexo do orçamento de investimentos das sociedades em que o Estado, direta ou indiretamente, detenha a maioria do capital social com direito a voto, a que se refere o artigo 174, § 4°, “2”, da Constituição Estadual, compreendendo:

a) demonstrativo geral do valor global do investimento por sociedade em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto e os valores das suas fontes de recursos;

b) demonstrativo geral dos valores dos investimentos por função e as respectivas fontes de recursos;

c) demonstrativo dos investimentos por sociedade em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, contendo os valores por projeto e as respectivas fontes de recursos;

d) descrição específica da sociedade em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto, com a respectiva base legal de constituição, a indicação do órgão ao qual está vinculada e sua composição acionária.

Parágrafo único - O Poder Executivo poderá, se necessário, adicionar outros demonstrativos, visando a melhor explicitação da programação prevista.

Artigo 17 - As despesas com publicidade deverão ser destacadas em atividade específica na estrutura programática, sob denominação que permita a sua clara identificação.

Artigo 18 - Serão previstas na lei orçamentária anual as despesas específicas para formação, treinamento, desenvolvimento e capacitação profissional dos recursos humanos, bem como as necessárias à realização de certames, provas e concursos, tendo em vista as disposições legais relativas à promoção, acesso e outras formas de mobilidade funcional previstas nas leis que tratam dos Planos de Cargos e Salários e dos Planos de Carreiras do Estado.

Artigo 19 - A lei orçamentária anual, observado o disposto no artigo 45 da Lei complementar federal nº 101, de 4 de maio de 2000, somente incluirá novos projetos se já estiverem adequadamente contemplados aqueles em andamento.

Artigo 20 - A proposta orçamentária conterá reserva de contingência, constituída, exclusivamente, com recursos do orçamento fiscal, em montante equivalente a, no máximo, 0,05% (cinco centésimos por cento) da receita corrente líquida.

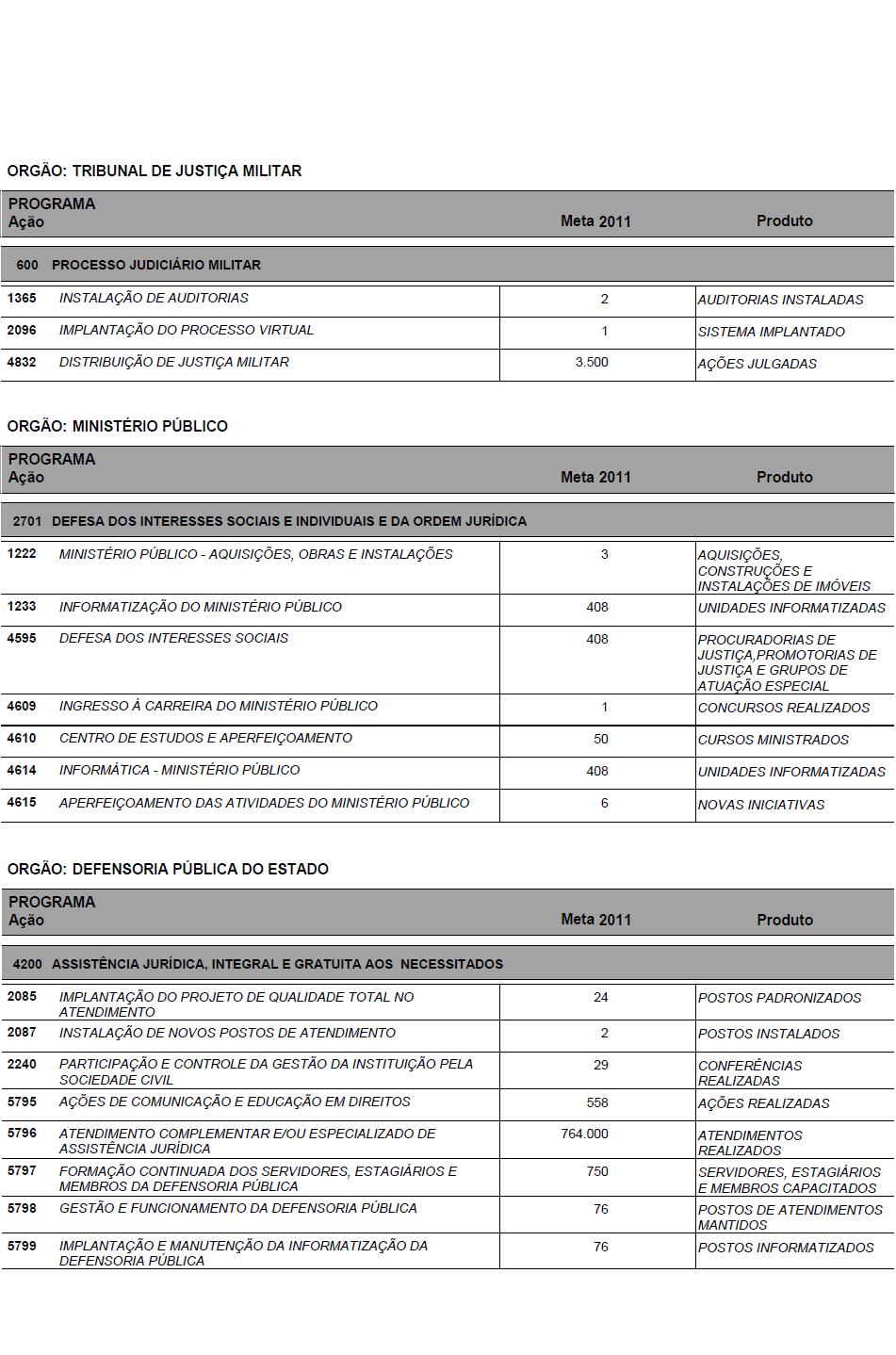

Artigo 21 - Para efeito do disposto no artigo 13 desta lei, o Poder Legislativo, o Poder Judiciário, o Ministério Público, a Defensoria Pública do Estado e as Universidades Estaduais encaminharão ao Poder Executivo suas propostas orçamentárias para 2011, até o último dia útil do mês de julho de 2010, observadas as disposições desta lei.

Artigo 22 - O Poder Executivo poderá enviar à Assembleia Legislativa projetos de lei dispondo sobre alterações na legislação tributária, especialmente sobre:

I - instituição e regulamentação da Contribuição de Melhoria, decorrente de obras públicas;

II - revisão das taxas, objetivando sua adequação ao custo dos serviços prestados;

III - modificação nas legislações do ICMS, ITCMD e IPVA, com o objetivo de tornar a tributação mais eficiente e equânime;

IV - aperfeiçoamento do sistema de fiscalização, cobrança e arrecadação dos tributos estaduais, objetivando a simplificação do cumprimento das obrigações tributárias, além da racionalização de custos e recursos em favor do Estado e dos contribuintes.

Artigo 23 - A agência financeira oficial de fomento, que constitui o Sistema Estadual de Crédito, cuja missão é promover e financiar o desenvolvimento econômico e social do Estado fomentará projetos e programas de desenvolvimento social e regional e de ampliação da competitividade dos agentes econômicos do Estado, de acordo com as definições de seu projeto estratégico 2008-2011 e em sintonia com as diretrizes e políticas definidas pelo governo estadual, incluindo o Plano Plurianual - PPA 2008-2011, observadas também as determinações legais e normativas referentes aos fundos estaduais dos quais é o gestor ou agente financeiro e as instruções aplicáveis ao sistema financeiro nacional.

§ 1º - A agência financeira oficial de fomento observará, nos financiamentos concedidos, as políticas de redução das desigualdades sociais e regionais, de geração de emprego e renda, de preservação e melhoria do meio ambiente, de ampliação e melhoria da infraestrutura e crescimento, modernização e ampliação da competitividade do parque produtivo paulista, das atividades comerciais e de serviço sediados no Estado, do turismo e do agronegócio, com atenção às iniciativas de inovação e desenvolvimento tecnológico.

§ 2º - A concessão de operações de crédito com os Municípios ou quaisquer entidades controladas direta ou indiretamente pela Administração Pública Municipal fica condicionada à outorga de garantias, na forma estabelecida pela agência financeira oficial de fomento.

§ 3º - Na implementação de programas de fomento com recursos próprios, a agência financeira oficial de fomento conferirá prioridade às pequenas e médias empresas, atuantes nos diversos setores da economia paulista.

§ 4º - Os empréstimos e financiamentos concedidos pela agência de fomento deverão garantir, no mínimo, a remuneração dos custos operacionais e de administração dos recursos, assegurando sua autossustentabilidade financeira, ressalvados os casos disciplinados por legislação específica.

Artigo 24 - A administração da dívida interna e externa contratada e a captação de recursos por órgãos ou entidades da administração pública estadual, obedecida a legislação em vigor, limitar-se-ão à necessidade de recursos para atender:

I - mediante operações ou doações, junto a instituições financeiras nacionais e internacionais, públicas ou privadas, organismos internacionais e órgãos ou entidades governamentais:

a) ao serviço da dívida interna e externa de cada órgão ou entidade;

b) aos investimentos definidos nas metas e prioridades do Governo do Estado;

c) ao aumento de capital das sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto;

d) à antecipação de receita orçamentária, desde que seja quitada até o dia 10 de dezembro de 2011;

II - mediante alienação de ativos:

a) ao atendimento de programas prioritários e de investimentos;

b) à amortização do endividamento;

c) ao custeio dos benefícios previdenciários do Regime Próprio de Previdência dos Servidores Públicos - RPPS e do Regime Próprio de Previdência dos Militares do Estado de São Paulo - RPPM.

Artigo 25 - Na lei orçamentária anual, as despesas com amortizações, juros e demais encargos da dívida serão fixadas com base nas operações contratadas ou com autorizações concedidas até a data do encaminhamento do projeto de lei orçamentária à Assembleia Legislativa.

Parágrafo único - O Poder Executivo encaminhará juntamente com a proposta orçamentária para 2011:

1 - quadro detalhado de cada operação de crédito, incluindo credor, taxa de juros, sistemática de atualização e cronograma de pagamento do serviço da dívida;

2 - quadro demonstrativo da previsão de pagamento do serviço da dívida para 2011, incluindo modalidade de operação, valor do principal, juros e demais encargos.

Artigo 26 - Observado o disposto no artigo 9º da Lei complementar federal nº 101, de 4 de maio de 2000, caso seja necessário proceder à limitação de empenho e movimentação financeira, para cumprimento das metas de resultado primário ou nominal, estabelecidas no Anexo de Metas Fiscais desta lei, o percentual de redução deverá incidir sobre o total de atividades e sobre o de projetos, separadamente, calculado de forma proporcional à participação de cada Poder e do Ministério Público, excluídas as despesas que constituem obrigações constitucionais ou legais, inclusive aquelas destinadas ao pagamento do serviço da dívida.

§ 1º - Na hipótese de ocorrer a limitação prevista no “caput” deste artigo, o Poder Executivo comunicará aos demais Poderes e ao Ministério Público, o montante que corresponder a cada um na limitação de empenho e de movimentação financeira, acompanhado da respectiva memória de cálculo e da justificação do ato.

§ 2º - Os Poderes Legislativo, Judiciário e o Ministério Público, com base na comunicação de que trata o § 1º deste artigo, publicarão ato estabelecendo os montantes que, calculados na forma do “caput” deste artigo, caberão aos respectivos órgãos na limitação de empenho e movimentação financeira.

§ 3º - Em consonância com o previsto no artigo 9º, § 3º, da Lei complementar federal nº 101, de 4 de maio de 2000, no caso de os Poderes Legislativo, Judiciário e o Ministério Público não promoverem a limitação no prazo estabelecido fica o Poder Executivo autorizado a limitar os valores financeiros segundo os critérios estabelecidos no “caput”.

Artigo 27 - As sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto e as fundações deverão buscar alternativas de financiamento, objetivando o desenvolvimento e a expansão de suas atividades.

Parágrafo único - Os recursos do Tesouro do Estado destinados às entidades referidas no “caput” deste artigo limitar-se-ão às atividades imprescindíveis não financiáveis.

Artigo 28 - É vedada a inclusão na lei orçamentária anual, bem como em suas alterações, de quaisquer recursos do Estado para complementação de aposentadorias e pensões da Carteira de Previdência dos Economistas de São Paulo.

Artigo 29 - Fica o Tesouro do Estado autorizado a deduzir das liberações financeiras aos órgãos e entidades estaduais os valores equivalentes às obrigações previdenciárias não repassadas à SÃO PAULO PREVIDÊNCIA - SPPREV, entidade gestora do Regime Próprio de Previdência dos Servidores Públicos titulares de cargos efetivos - RPPS e do Regime Próprio de Previdência dos Militares do Estado de São Paulo - RPPM, criada pela Lei complementar nº 1.010, de 1º de junho de 2007.

Artigo 30 - Na ocorrência de despesas resultantes de criação, expansão ou aperfeiçoamento de ações governamentais que demandam alterações orçamentárias, aplicam-se as disposições do artigo 16 da Lei complementar federal nº 101, de 4 de maio de 2000.

Parágrafo único - São consideradas como despesas irrelevantes, para fins do artigo 16, § 3º, da Lei complementar federal nº 101, de 4 de maio de 2000, aquelas cujo valor não ultrapasse, para a contratação de obras, bens e serviços, os limites estabelecidos, no artigo 23, inciso I, “a”, e inciso II, “a”, da Lei federal nº 8.666, de 21 de junho de 1993.

Artigo 31 - As transferências voluntárias de recursos do Estado para os Municípios, a título de cooperação, auxílios ou assistência financeira, dependerão da comprovação, por parte da unidade beneficiada, no ato da assinatura do instrumento original, de que se encontra em conformidade com o disposto no artigo 25 da Lei complementar federal nº 101, de 4 de maio de 2000, na Lei nº 12.799, de 11 de janeiro de 2008, e nas determinações do Decreto nº 40.722, de 20 de março de 1996, com alterações posteriores.

Artigo 32 - A destinação de recursos orçamentários às entidades privadas sem fins lucrativos deverá observar o disposto no artigo 26 da Lei complementar federal nº 101, de 4 de maio de 2000, na Lei nº 12.799, de 11 de janeiro de 2008, regulamentada pelo Decreto nº 53.455, de 19 de setembro de 2008, e nas determinações do Decreto nº 40.722, de 20 de março de 1996, com alterações posteriores.

Artigo 33 - O Poder Executivo deverá estabelecer parâmetros de preços relativos à contratação de serviços terceirizados de caráter continuado, visando aprimorar o controle, o acompanhamento e a permanente avaliação das despesas de custeio realizadas por todos os órgãos dos Poderes do Estado.

Artigo 34 - É obrigatório o registro, em tempo real, da execução orçamentária, financeira, patrimonial e contábil no Sistema Integrado de Administração Financeira para Estados e Municípios - SIAFEM/SP, por todos os órgãos e entidades que integram os Orçamentos Fiscal e da Seguridade Social do Estado.

Artigo 35 - Não se aplicam às sociedades em que o Estado detenha, direta ou indiretamente, a maioria do capital social com direito a voto e integrantes do Orçamento de Investimentos as normas gerais da Lei federal nº 4.320, de 17 de março de 1964, no que concerne ao regime contábil, execução do orçamento e demonstrações contábeis.

Parágrafo único - Para a prestação de contas e divulgação das informações relativas ao Orçamento de Investimentos, as sociedades de que trata o “caput” deste artigo deverão registrar a execução de suas despesas na forma a ser disciplinada pelas Secretarias da Fazenda e de Economia e Planejamento.

Artigo 36 - As despesas empenhadas e não pagas até o final do exercício serão inscritas em restos a pagar e terão validade até 31 de dezembro do ano subsequente, inclusive para efeito de comprovação dos limites constitucionais de aplicação de recursos nas áreas da educação e da saúde.

Parágrafo único - Decorrido o prazo de que trata o “caput” deste artigo e constatada, excepcionalmente, a necessidade de manutenção dos restos a pagar, fica o Poder Executivo autorizado a prorrogar sua validade, condicionado à existência de disponibilidade financeira para a sua cobertura.

Artigo 37 - As aplicações de recursos do Governo do Estado de São Paulo nas regiões administrativas terão também como objetivo a redução das desigualdades inter-regionais.

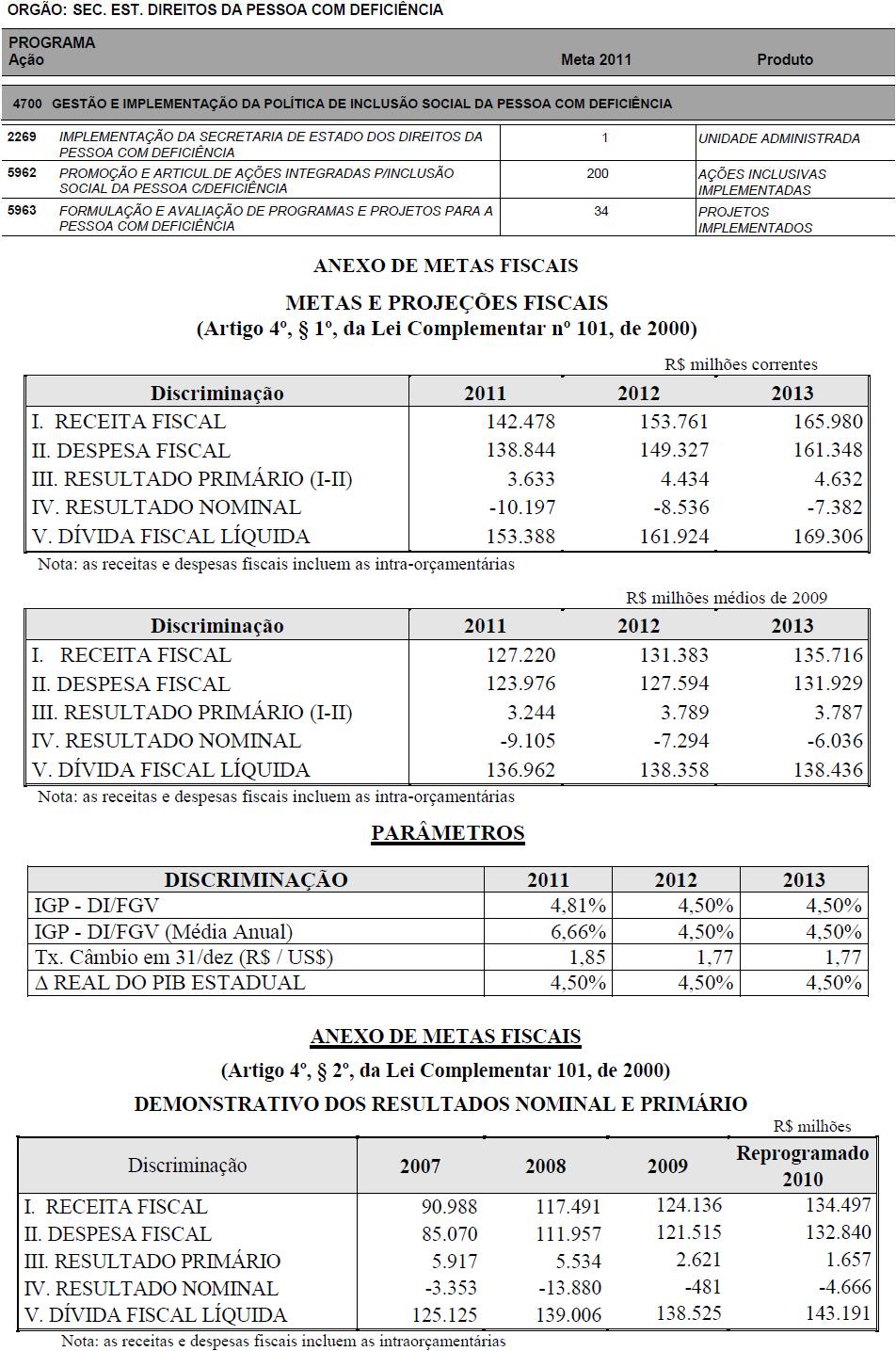

Artigo 38 - Para cumprimento do disposto no artigo 4º, §§ 1º, 2º e 3º da Lei complementar federal nº 101, de 4 de maio de 2000, integram esta lei o Anexo de Metas Fiscais e o Anexo de Riscos Fiscais.

Artigo 39 - As metas do resultado primário e do resultado nominal, para o exercício de 2010, estabelecidas na forma do Anexo de Metas Fiscais, da Lei nº 13.578, de 8 de julho de 2009, ficam reprogramadas de acordo com o demonstrativo constante do Anexo de Metas Fiscais que integra esta lei.

Artigo 40 - Será prevista na lei orçamentária para o exercício de 2011 a destinação de recursos do tesouro para o Instituto de Assistência Médica ao Servidor Público Estadual - IAMSPE.

Artigo 41 - O Poder Executivo deverá publicar, quadrimestralmente, no Diário Oficial do Estado, relatórios gerenciais de receitas e despesas, detalhando a execução orçamentária correspondente aos recursos aplicados em cada organização social, nos termos da legislação em vigor.

Artigo 42 - Não sendo encaminhado ao Poder Executivo o Autógrafo da lei orçamentária anual até o início do exercício de 2011, fica esse Poder autorizado a realizar a proposta orçamentária até a sua aprovação e remessa pelo Poder Legislativo, na base de 1/12 (um doze avos) em cada mês.

Parágrafo único - A limitação de 1/12 (um doze avos) em cada mês, disposta no “caput” deste artigo, não se aplica às despesas mencionadas no artigo 166, § 3º, II, “a”, “b” e “c”, da Constituição Federal.

Artigo 43 - Esta lei entra em vigor na data de sua publicação.

Palácio dos Bandeirantes, 13 de julho de 2010

ALBERTO GOLDMAN

Lourival Gomes

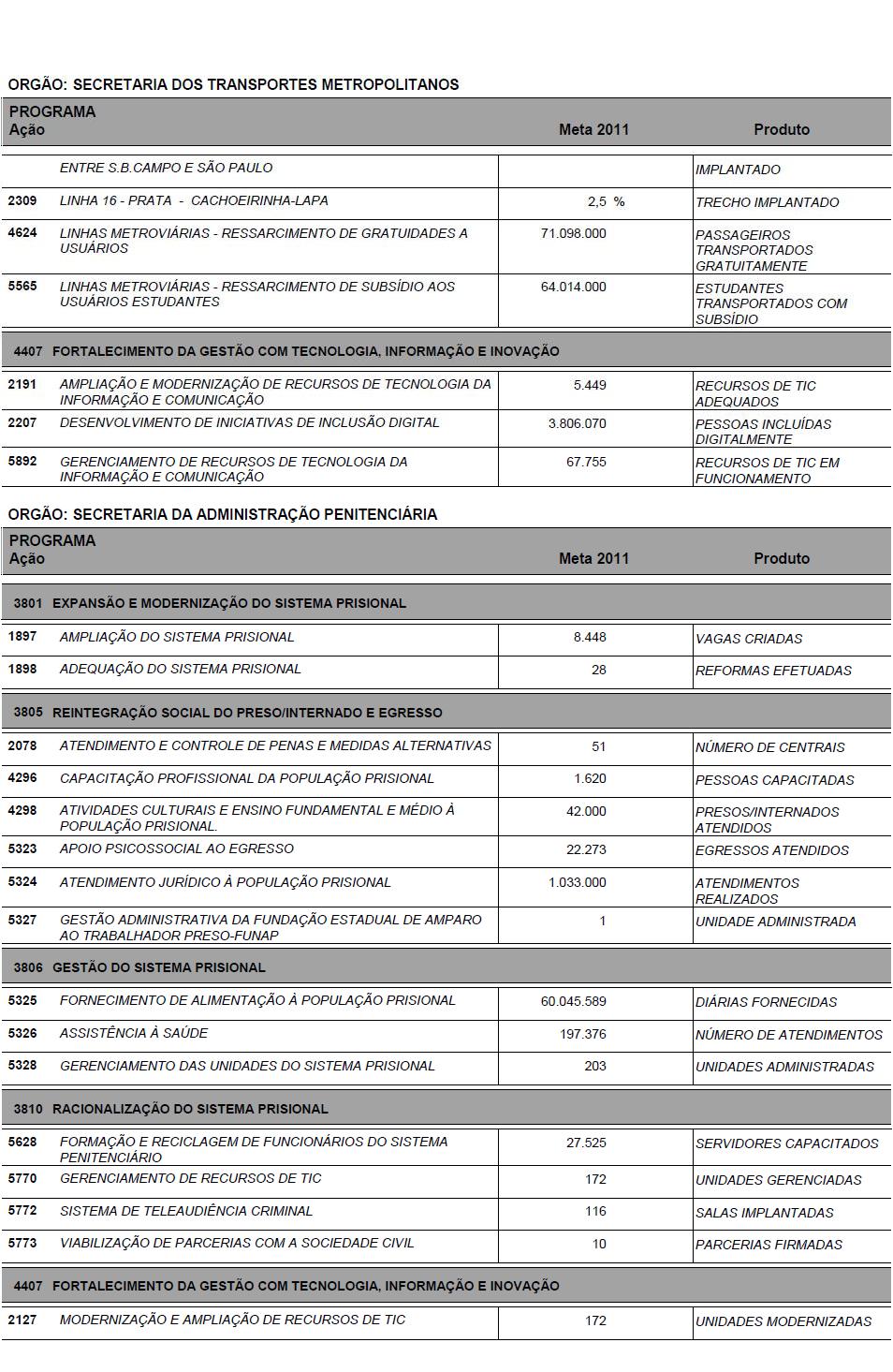

Secretário da Administração Penitenciária

João de Almeida Sampaio Filho

Secretário de Agricultura e Abastecimento

Luiz Carlos Delben Leite

Secretário de Assistência e Desenvolvimento Social

Bruno Caetano

Secretário de Comunicação

Andrea Matarazzo

Secretário da Cultura

Luciano Santos Tavares de Almeida

Secretário de Desenvolvimento

Linamara Rizzo Battistella

Secretária dos Direitos da Pessoa com Deficiência

Francisco Vidal Luna

Secretário de Economia e Planejamento

Paulo Renato Souza

Secretário da Educação

Pedro Rubez Jehá

Secretário do Emprego e Relações do Trabalho

Carlos Alberto Vogt

Secretário do Ensino Superior

José Benedito Pereira Fernandes

Secretário de Esporte, Lazer e Turismo

Mauro Ricardo Machado Costa

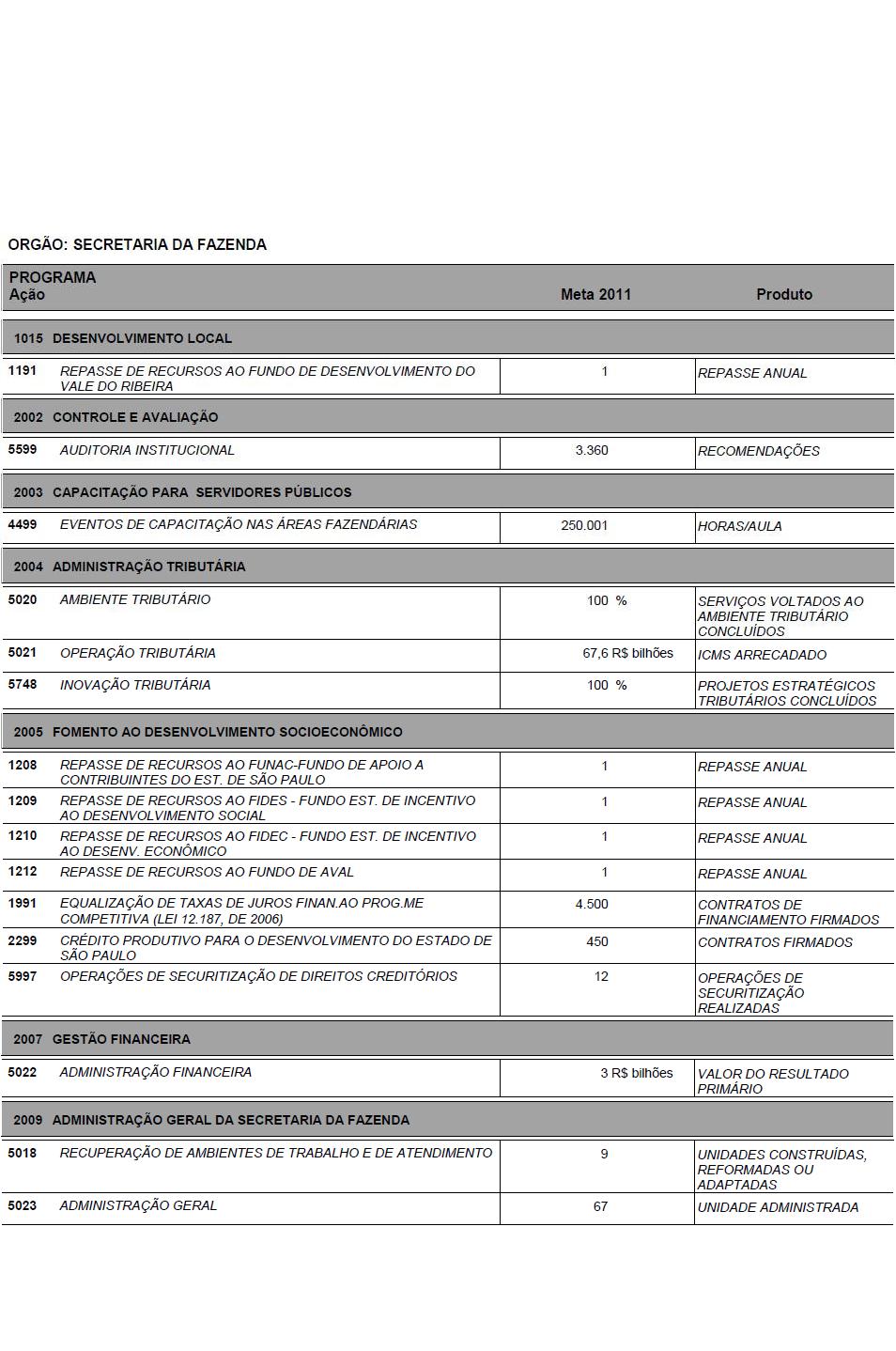

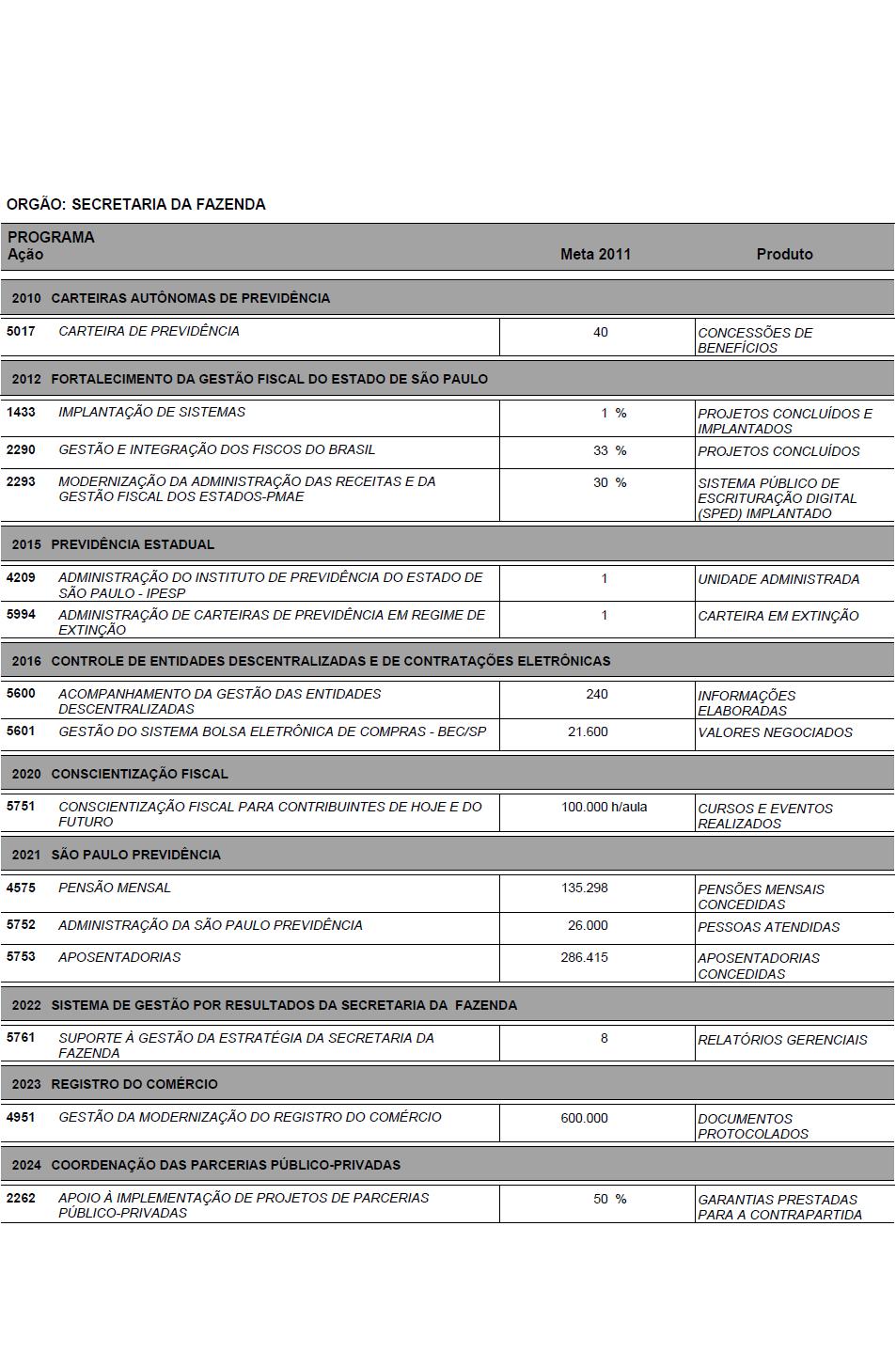

Secretário da Fazenda

Marcos Antonio Monteiro

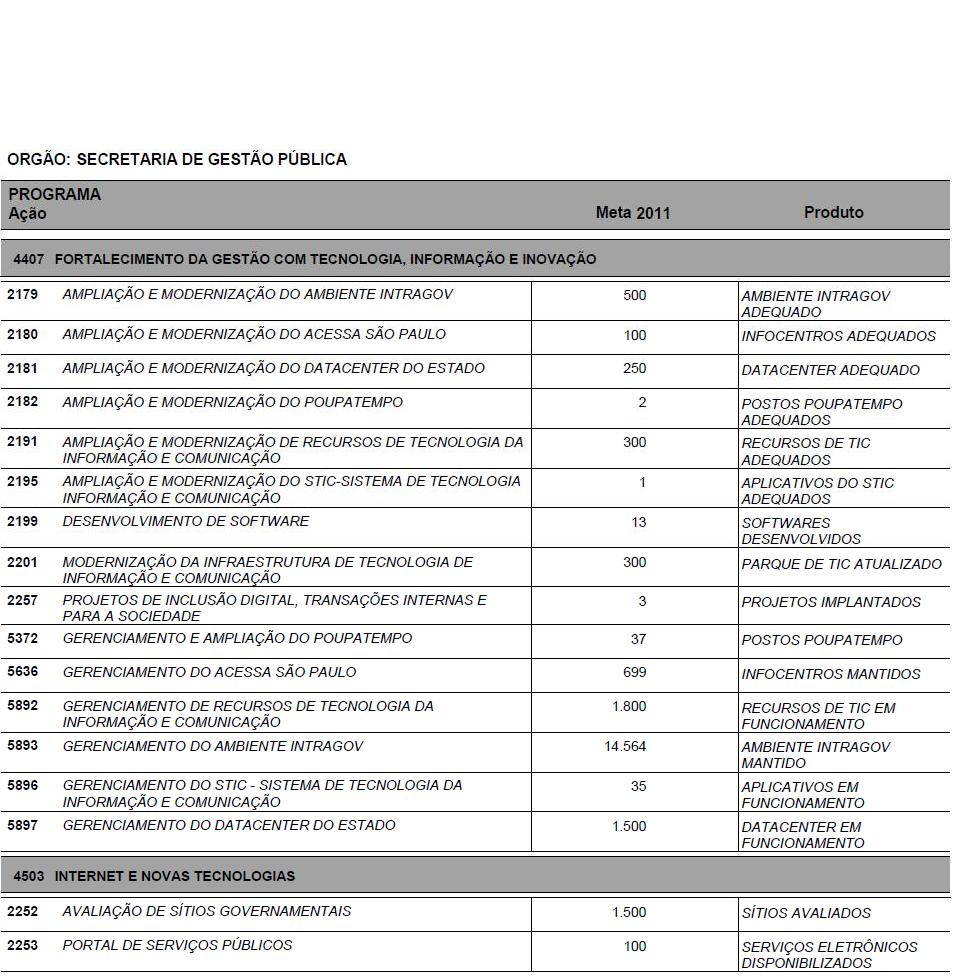

Secretário de Gestão Pública

Lair Alberto Soares Krähenbühl

Secretário da Habitação

Ricardo Dias Leme

Secretário da Justiça e da Defesa da Cidadania

Pedro Ubiratan Escorel de Azevedo

Secretário do Meio Ambiente

Almino Monteiro Álvares Afonso

Secretário de Relações Institucionais

Dilma Seli Pena

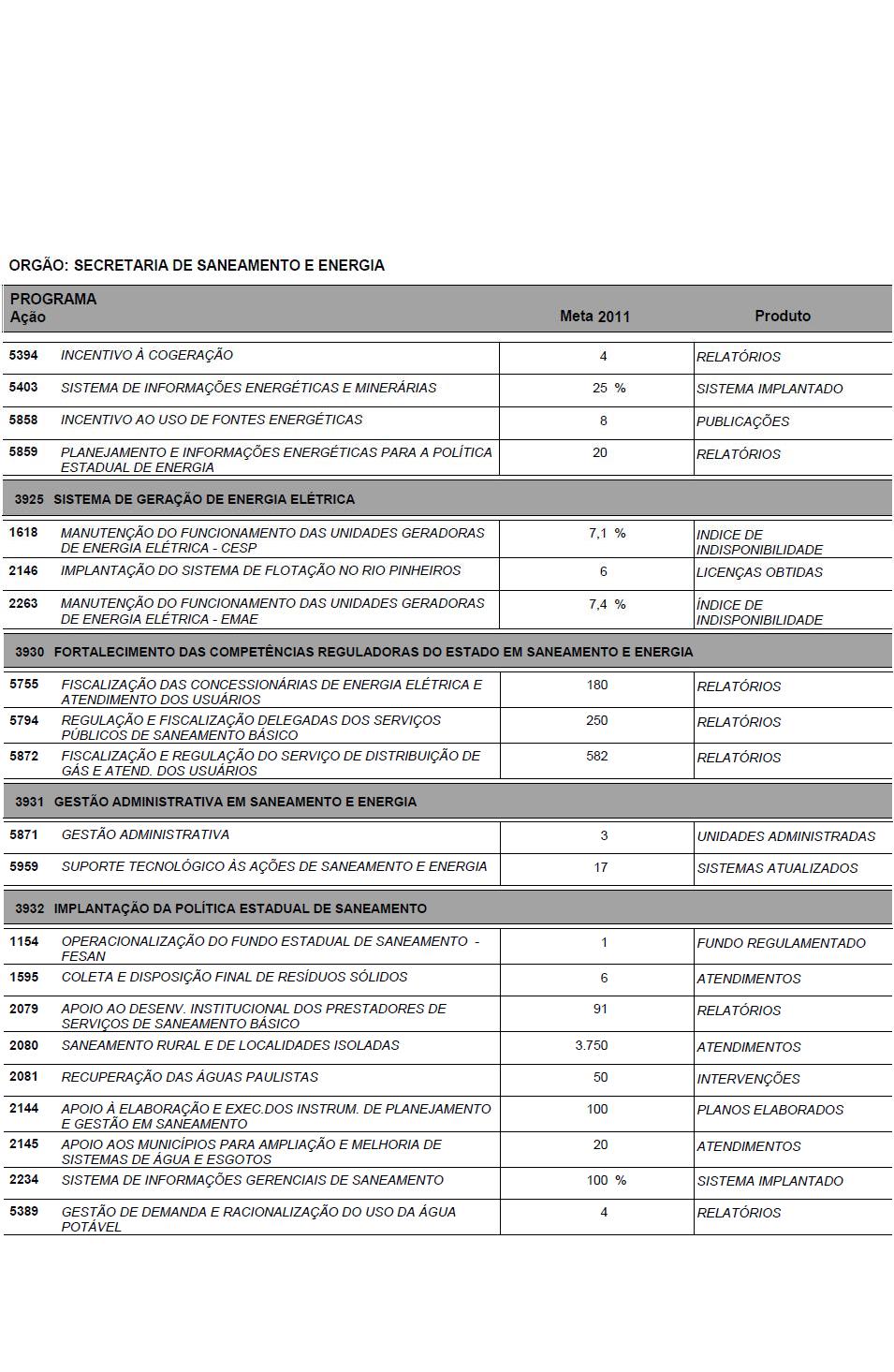

Secretária de Saneamento e Energia

Luiz Roberto Barradas Barata

Secretário da Saúde

Antonio Ferreira Pinto

Secretário da Segurança Pública

Mauro Guilherme Jardim Arce

Secretário dos Transportes

José Luiz Portella Pereira

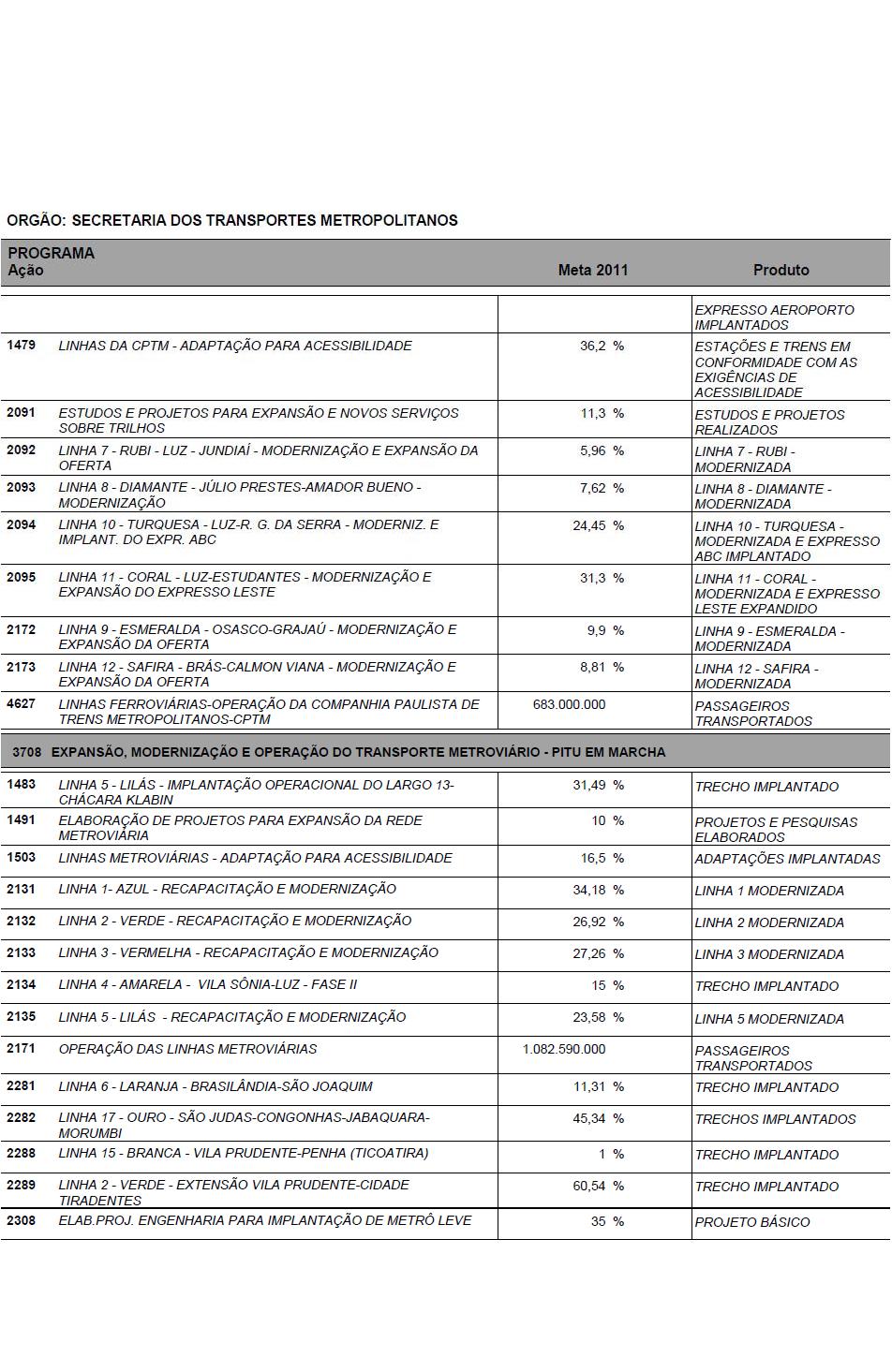

Secretário dos Transportes Metropolitanos

Luiz Antônio Guimarães Marrey

Secretário-Chefe da Casa Civil

Publicada na Assessoria Técnico-Legislativa, aos 13 de julho de 2010.

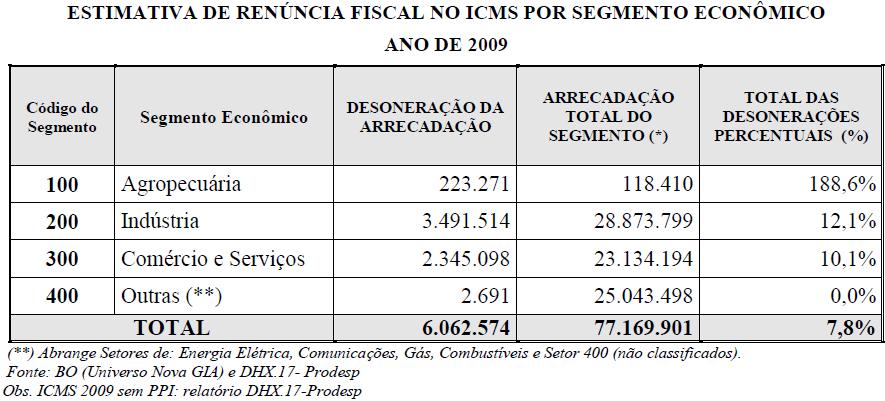

O cálculo do montante das desonerações tributárias do ICMS é realizado a partir da atribuição de uma alíquota média, definida como a relação entre os débitos do imposto e a sua base de cálculo, multiplicada pelo valor das operações isentas ou não tributadas informadas pelos contribuintes do imposto em documento próprio para este fim denominado Guia de Informação e Apuração do ICMS (GIA).

A tabela acima apresenta o mesmo cálculo, porém, aberto por setores e para o ano de 2009. É importante ressaltar que apesar da renúncia fiscal na agropecuária ser pequena em valores absolutos, ela é superior à arrecadação do setor, evidenciando que a agricultura é um setor altamente desonerado de ICMS no Estado de São Paulo.

A estimativa da renúncia do IPVA é realizada a partir da previsão do volume dos veículos isentos e não tributados que são acrescidos à frota já existente. É certo que o volume relativo de desoneração será dado pela razão entre a receita estimada e a renúncia estimada.

Com relação à previsão de receita do IPVA, sua metodologia consiste em calcular o acréscimo de novos automóveis, deduzindo-se a parcela de depreciação do estoque de veículos remanescentes anualmente, multiplicando o valor encontrado pela alíquota aplicável no Estado. A variável que melhor explica o acréscimo da frota no Estado de São Paulo é o crescimento do PIB, tendo sido utilizada como variável explicativa, tanto para o acréscimo da frota tributada, quanto para a frota não tributada. Como a alíquota para veículos automotores no Estado é de 4%, a simples multiplicação do valor da frota por este percentual nos fornece uma estimativa bastante fidedigna da arrecadação do imposto.

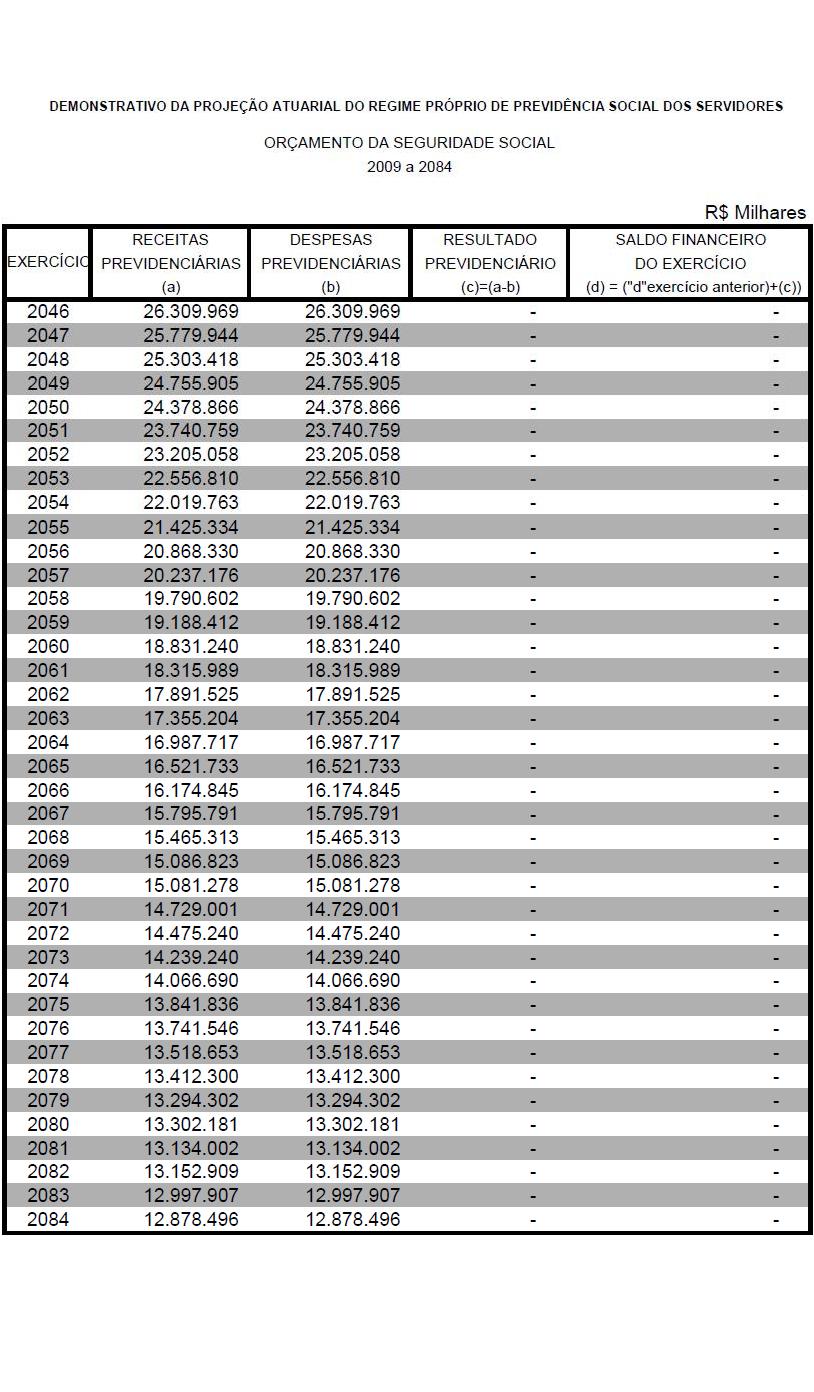

Atualmente a previdência dos Servidores Públicos civis e militares do Estado de São Paulo é administrada pela São Paulo Previdência (SPPREV), autarquia sob regime especial.

A SPPREV foi criada em 2007 pela Lei Complementar 1010 com o objetivo de aumentar a eficiência de gestão uma vez que, com o estabelecimento do Regime Próprio, haverá uma padronização nos critérios para a concessão de benefícios. Dessa forma, as leis aprovadas, a longo prazo, proporcionarão o estabelecimento de uma gestão mais centralizada e mais eficiente beneficiando o futuro da previdência dos servidores do Estado São Paulo

A SPPREV é proibida de conceder empréstimos de qualquer natureza ou celebrar convênios/consórcios com outros Estados ou Municípios com o objetivo de pagamento de benefícios. Além disso, também é vedado a ela aplicar recursos em títulos públicos, com exceção de títulos de Governo Federal, atuação nas demais áreas de seguridade social de qualquer outra área que não seja pertinente a sua finalidade

As Leis Complementares nº 1.010, nº 1.012, nº 1.013 não tratam de nenhuma mudança nas contribuições dos servidores. Não há nenhuma alteração nas regras de cálculos e concessões de aposentadorias, nem nas alíquotas de contribuição para os aposentados e pensionistas, assim como não haverá interferência alguma em aposentadorias e pensões já concedidas. As contribuições do servidor público e dos militares do Estado de São Paulo continuam a ser os 11% atuais, que representam o valor mínimo estipulado pela Constituição Federal. A única alíquota que mudou foi a contribuição do governo do Estado para o Regime Próprio de Previdência dos Servidores (RPPS), que sobe de 6% para 22%. Dessa forma, o Estado contribuirá com o dobro do valor pago pelo servidor, que é o máximo permitido pelas leis federais.

A Lei Complementar nº 1010 reforça o mandamento constitucional que garante a cobertura de qualquer falta de recursos para pagamento de aposentadorias e pensões pelo Estado. Sendo assim, qualquer insuficiência financeira (falta de dinheiro) que houver para o pagamento de benefícios previdenciários será de inteira responsabilidade do Governo Estadual.

I - INTRODUÇÃO

Esse anexo tem como objetivo explicitar os principais riscos fiscais na execução do orçamento de 2011, em conformidade com o parágrafo 3º, artigo 4º da Lei Complementar Federal n° 101, de 04 de maio de 2000 (Lei de Responsabilidade Fiscal).

Os riscos fiscais não se restringem somente aos passivos contingentes decorrentes de ações judiciais, eles englobam também riscos macroeconômicos acerca da realização da receita ou acerca do incremento da despesa, bem como variações nos determinantes da dívida pública, com consequente impacto no serviço da dívida.

Os passivos decorrentes de ações judiciais englobam todas as demandas judiciais contra o Estado - Administração Direta e Indireta - em que não há decisão definitiva sobre a ação, seja quanto ao mérito ou ao valor devido, e que, portanto não constituíram precatórios ainda ou seus efeitos não foram incorporados na elaboração do orçamento de 2011. Esses passivos contingentes podem impactar a despesa orçada, mas também podem reduzir a receita orçamentária, nos casos em que se questiona a cobrança de impostos, com repercussões que extrapolam um caso específico.

Em relação aos precatórios, a adesão do governo estadual ao regime especial de pagamento, instituído pela Emenda Constitucional 62, afastou o risco e sequestros de receitas e outras sanções enquanto o Estado estiver adimplente com o regime. Porém, há três ações diretas de inconstitucionalidade no STF contra a referida emenda, que se providas, poderão acarretar maiores despesas com o pagamento de sentenças judiciais em 2010 e/ou sequestros de receitas na conta do Estado.

As receitas constantes do projeto de lei orçamentária anual, a ser enviado à Assembléia no segundo semestre, constituem apenas uma previsão, em consonância com as normas de direito financeiro, uma vez que depende de projeções acerca do comportamento da inflação, atividade econômica, taxa de câmbio, entre outros fatores. Portanto, qualquer evento que ocasione um desvio entre os parâmetros adotados para essas variáveis na projeção de receitas e os valores efetivamente observados ao longo do exercício, gerando uma frustração de receita, constitui também um risco fiscal. Variações no cenário macroeconômico, que gerem maior demanda pelos serviços prestados pelo Estado como saúde, educação, defensoria pública etc e que impliquem em maiores despesas são também um risco fiscal.

No que tange a dívida pública, os riscos fiscais estão associados a variações em discordância com o previsto nos indexadores e taxas de juros incidentes sobre os contratos de dívida. Por último, ainda são listados possíveis riscos fiscais decorrentes de contratos de PPP.

II - RISCOS MACROECONÔMICOS

Os principais riscos macroeconômicos são aqueles associados a variações nos determinantes da previsão dos principais itens da receita estadual. O principal item individual da receita estadual é a arrecadação do ICMS, que em 2009 respondeu por 64% de toda a receita.

A receita do ICMS é impactada pelo crescimento do PIB, pela variação dos preços da economia e também pela taxa de câmbio, uma vez que o imposto incide sobre as importações. Para o ano de 2010, uma queda do PIB de um ponto percentual em relação ao previsto na LDO, reduziria a receita do ICMS em 0,93%. Já uma variação no IPCA inferior a previsão em um ponto percentual reduziria a estimativa de receita em 0,96%.

A receita do IPVA, que representou 7,4% da receita total em 2009, é afetada pela situação macroeconômica de três maneiras. Em primeiro lugar, um menor crescimento do PIB e por consequência da renda, traduz-se numa maior inadimplência do imposto e em uma menor venda de veículos. Estima-se que a diminuição do crescimento da frota em um ponto percentual, reduz a previsão de arrecadação do IPVA em 0,19%. Além disso, uma diminuição do preço dos veículos novos diminui também a arrecadação do IPVA sobre os mesmos.

As transferências correntes, por advirem em quase sua totalidade dos impostos e contribuições arrecadados pelo governo federal e que são partilhados com os Estados e municípios estão sujeitas aos mesmos riscos fiscais elencados na LDO da União.

Em relação às receitas de operações de crédito, não há um risco estrito macroeconômico, mas relacionado ao risco de não assinatura dos contratos no prazo previsto no cronograma. Esse risco decorre do fato da tramitação na esfera federal de um pedido de operação de crédito externa ser extremamente burocratizada e depender da anuência do Poder Executivo Federal e também do Senado Federal em especial, muitas operações com previsão de assinatura no ano corrente e de desembolso em 2011 podem sofrer atrasos, uma vez que a Resolução do Senado Federal 43 de 2001, proíbe, em seu artigo 15, a contratação de operação de crédito nos 120 dias anteriores ao final do mandato do chefe do Poder Executivo.

III - RISCOS DECORRENTES DA ADMINISTRAÇÃO DA DÍVIDA PÚBLICA

A dívida pública do Estado de São Paulo é composta por dívidas contratuais com a União, com bancos federais de fomento (BNDES e CEF) e instituições internacionais de crédito. Até fevereiro de 2010, a dívida renegociada sob a égide da Lei Federal 9.496/97 representava 90,4% do estoque total da dívida. A dívida externa representava apenas 2,4% do total e o restante correspondia a dívidas junto ao BNDES e demais dívidas assumidas com o governo federal.

No que se refere à dívida, o risco mais importante para o orçamento é o decorrente de eventuais variações na taxa de câmbio, juros internacionais e no índice geral de preços (IGP-DI), que impactem no serviço da dívida.

O serviço da dívida renegociada com o governo federal (Lei 9.496/97) é impactado única e exclusivamente pela variação do IGP-DI, uma vez que as taxas de juros estão fixas em 6% ao ano. Essa eventual variação a maior do IGP-DI, entretanto, não se transfere para o orçamento de 2011, uma vez que o serviço da dívida está limitado à 13% da Receita Líquida Real (RLR), sendo o serviço não pago capitalizado com o montante da dívida. Como o Estado já compromete 13% da sua RLR com o serviço da dívida, não há risco de que uma variação do IGP-DI superior à prevista impacte o orçamento de 2011. Tampouco, essas variações comprometem a sustentabilidade da dívida, pois, como consta do Programa de Reestruturação e Ajuste Fiscal (PAF) firmado com o Tesouro Nacional essa dívida será integralmente quitada no período previsto no contrato.

Em relação às dívidas externas, o orçamento está sujeito a riscos advindos da variação da taxa de câmbio, uma vez que as operações estão contratadas em moeda estrangeira e da taxa de juros internacionais (LIBOR), que é a referência para formação da taxa de juros incidentes sobre estes empréstimos. Estima-se que para 2011, uma variação de 10% na taxa de câmbio em relação a projeção, aumentaria o serviço da dívida externa em aproximadamente R$ 33,00 milhões da dívida contratada.

IV - RISCOS FISCAIS DECORRENTES DE PARCERIAS PÚBLICO PRIVADAS (PPP)

A Parceria Público Privada (PPP) é uma modalidade de contrato administrativo de concessão para exploração de serviços públicos, com características de parceria e divisão de riscos entre o poder público e o privado, com vistas a obter um melhor desempenho na consecução e exploração de obras públicas. Existem duas modalidades de PPP: Concessão Patrocinada e Concessão Administrativa. Na primeira, o poder concedente oferece uma contrapartida pecuniária e assume parte dos riscos da operação, sendo que o concessionário é remunerado pela tarifa paga pelos usuários do serviço. Na segunda, o concessionário presta um serviço ao poder concedente sendo remunerado de forma integral por este.

Atualmente, o Estado de São Paulo possui três PPP em andamento:

A primeira foi a PPP da Linha 4, assinada em 2006, sendo uma concessão patrocinada para exploração dos serviços de transporte de passageiros da Linha Amarela do Metrô de São Paulo, da estação da Luz até Taboão da Serra.

Posteriormente, em 2008, foi assinada a PPP da Sabesp que é uma concessão patrocinada para ampliação e aprimoramento do sistema produtor Alto Tietê, sendo a parte do risco referente ao poder concedente integralmente assumida pela Sabesp

Por fim, em 2010, o Governo assinou a PPP CPTM que é uma concessão administrativa para renovação da frota de trens da Linha 8-Diamante (Julio Prestes - Itapevi).

Apenas a PPP da Linha 4 contempla a possibilidade de pagamentos extraordinários pelo Governo Estadual. No caso, o Estado de São Paulo arcará, além da contraprestação pecuniária (a menor entre as oferecidas pelos participantes do processo licitatório), com as seguintes situações de mitigação de riscos que poderão ensejar pagamentos adicionais:

Atraso superior a três meses na conclusão da infra-estrutura com desembolso mensal de até R$ 5.220.000,00; atraso na emissão da ordem de serviço de fabricação superior a seis meses com desembolso mensal de R$ 1.167.500,00; pagamentos compensatórios de rescisão, sendo, para atraso superior a 18 meses na emissão da ordem de serviço de fabricação, o valor de R$ 23.400.000,00 e, para atraso superior a quinze meses na conclusão da infra-estrutura, o valor residual da garantia dada pela Companhia Paulista de Parcerias (CPP).

Esses ressarcimentos estão cobertos por uma garantia da CPP, no valor de R$ 210.000.000,00.

É importante ressaltar que até o momento não houve atrasos que motivassem qualquer um desses pagamentos pelo Estado de São Paulo.

Além disso, o contrato também prevê um mecanismo de mitigação do risco de demanda com início estimado para seis meses após o início da operação comercial de todas as estações da Fase I em horário pleno. Esse mecanismo pode obrigar o Estado ao pagamento de ajustes anuais entre R$ 14.028.182,20 e R$ 105.417.613,20 (valores com base na demanda estimada dos dois primeiros anos de operação), apenas para os casos em que as demandas reais se situem entre 90% e 60% das demandas previstas.

Vale ressaltar que, analogamente à situação acima, caso a demanda real seja superior à prevista, haverá redução da receita tarifária da concessionária, como forma de ressarcimento à contraprestação pecuniária dada pelo Estado.

V - PASSIVOS CONTINGENTES

Com os avanços alcançados na institucionalização do ajuste fiscal, pode-se afirmar que o Estado de São Paulo logrou sedimentar o seu equilíbrio fiscal. Permanecem, no entanto, riscos a serem considerados.

Parte desses riscos é representada por passivos contingentes derivados de uma série de ações judiciais que podem determinar o aumento do estoque da dívida pública. Esse aumento, caso venha a ocorrer, terá que ser compensado pelo incremento do esforço fiscal (aumento da receita/redução das despesas), de modo a impedir o desequilíbrio nas contas.

A explicitação desses passivos contingentes neste anexo representa mais um passo importante para a transparência fiscal. Entretanto, importa ressaltar que as ações judiciais aqui citadas representam apenas ônus potenciais, pois se encontram ainda em julgamento, não estando de forma alguma definido o seu reconhecimento pela Fazenda Estadual. Esclareça-se, por outro lado, que passivos decorrentes de ações judiciais com sentenças definitivas foram tratados como precatórios, não configurando, portanto, passivos contingentes.

O mais expressivo passivo contingente do Estado de São Paulo decorre da discussão quanto aos índices de correção monetária aplicáveis para efeito de atualização de precatórios judiciais, cujos valores orçamentários foram pagos em exercícios pretéritos. Essa discordância se deve, em grande medida, aos sucessivos planos econômicos implementados nas últimas décadas. Assim, há que ser consignado, como passivo contingente, o valor correspondente às atualizações de precatórios que possam vir a ser efetuadas com base em índices de correção monetária superiores àqueles aplicados pelo Estado.

A necessidade desse contingenciamento reside no fato de que há divergência acerca da necessidade de expedição de novo precatório para pagamento de eventuais diferenças que forem apuradas em juízo, ou se tais valores devem ser incluídos em precatório já expedido, como o querem os credores e como foi inicialmente a posição dos Magistrados.

Observe-se que o Estado de São Paulo também ajuizou Ação Direta de Inconstitucionalidade perante o Supremo Tribunal Federal (Adin 2924), pleiteando a anulação dos dispositivos do Regimento Interno do Tribunal de Justiça de São Paulo que instituíram a sistemática de incluir valores suplementares para pagamento no mesmo precatório. Referida ação foi julgada, em dezembro de 2005, parcialmente procedente para declarar que podem ser incluídos no mesmo precatório apenas valores referentes a atualização decorrente de erro material ou de inexatidão aritmética contidos no precatório original, bem assim da substituição, por força de lei, do índice aplicado.

Ressalte-se que a Emenda Constitucional nº 30 alterou a redação do artigo 100 da Constituição Federal e acrescentou o artigo 78 ao Ato das Disposições Constitucionais Transitórias, estabelecendo que o Poder Executivo poderá parcelar os precatórios de natureza não alimentar pendentes de pagamento, em até 10 (dez) parcelas anuais e sucessivas, com valores atualizados monetariamente. Assim, grande parte do passivo contingente do Estado decorrente da atualização monetária de precatórios não alimentares, encontra-se equacionada em face da edição da Emenda Constitucional nº 30, sendo importante ressaltar, contudo, que foi ajuizada Ação Direta de Inconstitucionalidade em face da referida Emenda, que se encontra pendente de julgamento no Supremo Tribunal Federal.

Por outro lado, com a edição do Decreto nº 47.237, de 18 de outubro de 2002, o Poder Executivo definiu os procedimentos para pagamento de obrigações de pequeno valor, previstas no § 3º do artigo 100, da Constituição Federal, com a redação dada pela Emenda Constitucional nº 37/2001. Nos termos do referido Decreto, passaram a ser consideradas de pequeno valor as obrigações correspondentes a até 40 salários mínimos, decorrentes de decisão judicial definitiva. Posteriormente, foi editada a Lei Estadual nº 11.377, de 14 de abril de 2003, elevando o valor máximo, para efeito de pagamento das obrigações previstas no inciso 3º, do artigo 100 da Constituição Federal para até 1.135,2885 UFESPs, o que hoje correspondente a R$ 18.641,43 (UFESP/2010). Observe-se que alguns credores solicitam o desmembramento de precatórios acima desse valor (expedidos em demandas envolvendo vários autores), para possibilitar a expedição de obrigação individual de pequeno valor. Embora tenha havido insurgência contra esse pleito pela Fazenda do Estado, solidificou-se o entendimento jurisprudencial pela possibilidade do fracionamento, amparado pela Resolução nº 199/2005 da E. Presidência do Tribunal de Justiça do Estado de São Paulo.

Tal entendimento resulta em obrigações a serem pagas pelo Estado no prazo de até 90 dias, sem que se possa ter um controle do montante de valores enquadrados nessa categoria, pois o início da execução depende tão-somente do Poder Judiciário (com o julgamento da ação) e dos credores (que dão início à execução). Em 2003 o Estado arcou com R$ 2.177.107,16; em 2004 com R$ 8.009.214,10; em 2005 com R$ 33.504.362,33; em 2006 com R$ 134.247.766,10, em 2007 com R$ 218.044.236,82, em 2008 com R$ 283.674.747,10, e em 2009 com R$ 486.456.091,29 a título de Obrigações de Pequeno Valor.

No que pertence às ações judiciais movidas em face do Estado de São Paulo, relativas a precatórios não alimentares, do grupo desapropriações e outras espécies, aquelas que apresentam ainda maior impacto no estoque da dívida são as chamadas ações ambientais imobiliárias. Trata-se, na verdade, de três tipos de demandas:

I. Desapropriações diretas, propostas pelo Estado para incorporar ao seu patrimônio áreas de proteção ambiental (Parques, Reservas e Estações Ecológicas);

II. Desapropriações indiretas, propostas por particulares contra o Estado em razão de apossamento administrativo; e,

III. Ações indenizatórias, propostas por particulares contra o Estado, com fundamento em alegados prejuízos decorrentes de ato estatal restritivo ao uso da propriedade (limitação ambiental).

A maioria das condenações imposta ao Estado, nos processos judiciais relativos a essas ações, espelha indenizações muito superiores ao valor de mercado do imóvel, estando o volume maior de precatórios concentrado nos exercícios de 1992 a 2001. A Procuradoria Geral do Estado conseguiu, entre 1997 e 2001, suspender grande parte dessas condenações, permanecendo, ainda, um estoque de cerca de R$ 3,5 bilhões, decorrente de decisões liminares obtidas junto aos Tribunais Superiores (STF e STJ), algumas delas resolvidas mediante acordo com os interessados com expressiva redução dos valores, dilação de pagamento e arrecadação de áreas ambientalmente protegidas para o patrimônio do Estado.

Nada obstante ter sido reduzido o estoque da dívida por algumas decisões definitivas, o desdobramento das ações destinadas a desconstituir a coisa julgada não tem sido muito favorável ao Estado para os casos mais antigos. Mesmo assim, mediante composições amigáveis, a PGE logrou obter reduções de mais de R$ 600.000.000,00 (seiscentos milhões de reais) no estoque da dívida vencível nos próximos 5 anos e espera-se que essas iniciativas de acordo, juntamente com a possibilidade (mesmo reduzida) de êxito nas ações rescisórias ainda em julgamento, possam reduzir o estoque da dívida em cerca de 70% (setenta por cento).

No grupo das ações desapropriações diretas, existem em curso mais de 2.000 (duas mil) ações discutindo diferenças decorrente do pagamento dos precatórios conforme o parcelamento do art. 33 ADCT, relativas ao Aeroporto de Cumbica.

As estimativas otimistas desse passivo, considerando os valores médios (R$ 20.000,00 por ação) apurados montam em R$ 40.000.000,00 (quarenta milhões de reais). As estimativas mais pessimistas em aproximadamente R$ 100.000.000,00 (cem milhões de reais), considerando uma média de R$ 50.000,00 por processo.

Nas desapropriações indiretas ou indenizatórias, de ações em curso, estima-se um passivo contingente superior a R$ 500.000.000,00 (quinhentos milhões de reais).

Grupo de demandas que merece atenção especial são as ações civis públicas, de natureza ambiental, com os mais variados objetos, especialmente contra grandes empreendimentos da Administração Pública (Rodoanel, Ampliação da Marginal Tietê, Hidrovia Rio Paraná, ampliação de aeroportos, Expresso Aeroporto, instalação de penitenciárias etc), que tramitam atualmente.

Tais ações, por não conterem pedidos mensuráveis desde o princípio, impedem a indicação do valor aproximado dos riscos envolvidos. Porém, por envolverem obrigações de fazer, imposição de recuperação de danos ambientais e multas, poderão significar valores substanciais nos próximos cinco a 10 anos, sem que possam ser considerados riscos imediatos.

Outro passivo contingente importante a ser considerado refere-se às obrigações da extinta FEPASA - Ferrovia Paulista S/A. Em dezembro de 1997, o Estado de São Paulo alienou à União Federal, como parte do acordo de refinanciamento da sua dívida, o controle acionário da FEPASA. Naquela oportunidade, foi fixado um preço provisório, cujo valor correspondente foi deduzido do débito do Estado junto à União Federal. Contudo, restou estabelecido no Contrato de Compra e Venda das Ações Representativas do Capital Social da FEPASA, firmado entre o Estado e a União Federal, que seria de responsabilidade do Estado todo o passivo que, cumulativamente, atendesse às seguintes condições:

I. tivesse origem em fatos ocorridos antes de 31.12.97;

II. não tenha sido considerado na avaliação definitiva da FEPASA; e

III. reduza o valor do patrimônio da FEPASA.

Em julho de 1999, a Comissão Paritária constituída para efetuar a avaliação definitiva da FEPASA apresentou Relatório Final de Avaliação fixando o preço definitivo da Empresa e explicitando a forma pela qual deverá ser aferida a responsabilidade do Estado por passivos contingentes. Tais passivos correspondem, quase em sua totalidade, a obrigações em litígio, tendo sido anexada ao Relatório a relação das respectivas demandas. São aproximadamente 14.000 processos judiciais, envolvendo os mais variados assuntos: complementação de aposentadorias e pensões; obrigações contratuais; indenizações por acidente ferroviário; obrigações trabalhistas, etc.

A Fazenda do Estado vinha empreendendo nos últimos anos grande esforço no sentido de tentar ingressar nesses processos judiciais para o devido acompanhamento e objetivando o menor impacto possível. Contudo, em grande parte destes, o Judiciário indeferiu o pedido de ingresso da Fazenda do Estado, por considerar que a Rede Ferroviária Federal S/A ou mesmo a Ferrobam eram sucessoras processuais da FEPASA. Nesse sentido, estão sendo priorizados os processos envolvendo inativos e pensionistas da extinta FEPASA, tendo em vista que os mesmos ensejam reflexos imediatos na folha de pagamentos do Estado decorrentes da inclusão de novos benefícios ou da majoração dos atualmente existentes.

A extinção da Rede Ferroviária Federal S/A, então em liquidação, por meio de Medida Provisória, convertida na Lei nº 11.483, de 31 de maio de 2007, parece alterar este panorama, de maneira favorável ao Estado, ao dispor no seu artigo 2º que a União sucederá a extinta RFFSA nos direitos, obrigações e ações judiciais em que esta seja autora, ré, assistente, opoente ou terceira interessada, ressalvadas as ações previstas no inciso II, do artigo 17 da referida lei. Aguarda-se a solidificação do posicionamento do Poder Judiciário acerca da questão, para melhor análise de seus desdobramentos.

Destaque-se, ainda, que houve a edição do Parecer da Procuradoria Administrativa - Parecer PA nº 47/07 - transmitindo orientação, com caráter vinculante, no sentido de não mais promover o ingresso da Fazenda do Estado nas referidas ações.

Em levantamento verificou-se a existência de mais de 600 ações, propostas por cerca de 15.000 ex-funcionários da extinta FEPASA, que buscam obrigar o Estado ao pagamento de abono no valor de R$ 2.400,00, decorrente do Dissídio Coletivo TST-DC nº 618.417/1999, muitas das quais já julgadas procedentes em primeiro grau e confirmadas em sede recursal.

Tais ações individuais poderão resultar numa condenação estimada em cerca de R$ 36.800.000,00.

Cabe destacar a existência de Mandado de Segurança Coletivo, impetrado pelo Sindicato dos Trabalhadores em Empresas Ferroviárias da Zona Sorocabana, pleiteando o mesmo abono, obtendo sentença concessiva em primeiro grau de jurisdição. Houve recurso de apelação apresentado pela Fazenda do Estado, o qual foi parcialmente provido pelo TJSP, para constar que o pagamento do abono dar-se-á mediante expedição de precatório judicial (autos n.322.670.5/3-00). Desafiando essa decisão, foram apresentados recurso especial e extraordinário pela Fazenda do Estado, os quais não foram admitidos. Seguiu-se a interposição de agravos de despacho denegatório de recurso extraordinário, ao qual foi negado provimento, e agravo de despacho denegatório de recurso especial, o qual foi provido, estando pendente de julgamento no E. STJ o recurso especial (Resp 1107344).

Há, ainda, milhares de ações em que pensionistas de ex-empregados da extinta FEPASA, postulam a correção da complementação das aposentadorias a cargo do Estado de São Paulo.

Os pedidos vêm sendo julgado procedentes em primeira instância. Muitos processos já migraram para análise do TRT da 15ª Região e algumas decisões estão sendo revertidas em benefício da Fazenda Estadual. Os primeiros processos já estão, por força de recursos, sob a análise do Tribunal Superior do Trabalho.

Embora, individualmente, os valores das ações não sejam tão representativos, é possível estimar que, em conjunto, e considerando apenas as ações em andamento pelas Varas do Trabalho de Assis, podem alcançar valores bastante significativos (a título de exemplo, somente as 300 ações em curso na Comarca de Assis podem gerar um passivo de mais de R$ 4.000.000,00 (quatro milhões de reais)

Ainda nesse tópico, deve-se mencionar as reclamações trabalhistas movidas por exfuncionários da FEPASA que pleiteiam a adoção de paradigma da Companhia Paulista de Trens Metropolitanos - CPTM como parâmetro para a concessão de aumento salarial. Essa categoria vinha tendo aumentos, mas, no ano de 2005, houve um parecer da Procuradoria Administrativa que concluiu ser devida a aplicação de reajustes com base nos índices havidos em dissídios coletivos dos Ferroviários, tomando como critério a base territorial de cada qual. A Secretaria da Fazenda vem efetuando pagamentos a título de reajuste, inclusive de atrasados, no âmbito administrativo, havendo uma expectativa de que as ações possam ter o impacto financeiro reduzido.

Também configuram passivos contingentes os valores decorrentes do contrato de financiamento da dívida da Viação Aérea São Paulo S.A. - VASP com o Tesouro Nacional, no qual o Estado de São Paulo figura como fiador.

A VASP não vem pagando sua dívida perante a União Federal e, em razão disso, o Estado de São Paulo sofreu sucessivas retenções de parcelas do Fundo de Participação dos Estados. Alegando que deveriam ser estendidos a ela os mesmos benefícios obtidos pela União na renegociação junto aos seus credores externos, a VASP obteve medida liminar para suspender o pagamento das parcelas do mencionado contrato de financiamento, em razão do que também cessaram as retenções impostas ao Estado a partir do ano de 1997.

Tal liminar obtida pela VASP foi revogada pelo Tribunal Regional da 3ª Região com o que a União, ao invés de executar os créditos daquela empresa optou por comunicar ao Estado que, em 30/03/2005, passaria a fazer a imediata retenção dos valores do Fundo de Participação dos Estados, bem como de cotas de IPI - Exportação do Estado e de créditos de ICMS referentes à Lei Kandir (LC nº 87/96), até que se atingisse o montante total do débito, que segundo a União Federal alcança a cifra de R$ 590.000.000,00 (quinhentos e noventa milhões de reais).

Em face dos graves prejuízos que adviriam ao Estado de São Paulo, este ajuizou, na mesma data em que teve ciência da retenção, medida cautelar perante o Supremo Tribunal Federal (AC nº 704-SP) questionando a forma de cobrança do débito, tendo obtido liminar que suspendeu a retenção, determinou a devolução dos recursos que haviam sido bloqueados e impediu novos bloqueios. Foi proposta ação de rito ordinário pleiteando a declaração de inexigibilidade da dívida do Estado tal qual reclamada pela União Federal, o que impossibilita a retenção de suas receitas tributárias. Como a questão encontra-se sub judice, sendo imprevisível o desfecho final dessas demandas, há que se considerar como passivos contingentes os futuros e eventuais impactos na receita do Estado caso o mesmo volte a ser obrigado a honrar as parcelas do contrato de financiamento da dívida da VASP.

Cabe ressaltar, ainda, a existência de demanda proposta pela VASP objetivando a apuração de superveniências passivas e a compensação dos respectivos valores com as dívidas que possui junto ao Estado. Observe-se que o Edital de privatização da VASP fixou um prazo decadencial de 1 (um) ano após a efetiva transferência do controle acionário da empresa, para a apuração do passivo oculto de responsabilidade do Estado, o qual transcorreu sem que tenham sido adotadas as medidas necessárias para a apuração de eventuais superveniências passivas. Foi proferida sentença que julgou improcedente tal demanda, com o entendimento de ter se operado a perda do próprio fundo de direito (decadência) e descabendo o conhecimento da ação no tocante às reclamadas superveniências passivas. A decisão, no entanto, foi objeto de apelação apresentada pela VASP, sendo reformada pelo Tribunal de Justiça, em decisão mantida pelo Superior Tribunal de Justiça. A ação, agora precedida de longa perícia, recebeu nova sentença de improcedência em primeiro grau (prescrição), sendo reformada parcialmente no Tribunal de Justiça, condenando-se o Estado a pagar cerca de 250 milhões de reais à VASP. Esta última de cisão foi desafiada por meio de recurso especial ao Superior Tribunal de Justiça (Resp 1074256). O Ministro Relator do Recurso Especial despachou monocraticamente, negando provimento ao recurso especial, por considerar reexame do conjunto fático probatório e revisão de cláusula contratual. A Fazenda do Estado interpôs agravo regimental contra esta decisão, ao qual foi negado provimento. Seguiu-se a interposição de recurso extraordinário pela FESP, que não foi admitido, motivando a interposição de ADDRex, pendente de julgamento no STF.

A problemática da aplicação da Gratificação por Atividade de Magistério - GAM, instituída pela Lei Complementar nº 977/2005, em 06 de outubro de 2005, é idêntica a tantas outras gratificações criadas por diversas leis complementares - Leis Complementares nºs. 871/00 (GASS), 872/00 (GSAE), 873/00 (GAP), 874/00 (GTE), 876/00 (GASA) e Lei Complementar 898/01 (GSAP) - que da mesma forma concederam o pagamento de gratificação apenas a servidores da ativa, sem qualquer previsão de condição especial de trabalho.

A exclusão dos servidores inativos do pagamento dessas gratificações ensejou o ajuizamento de milhares de ações, as quais foram reiteradamente julgadas procedentes pelo Poder Judiciário, onerando sobremaneira a Fazenda do Estado que, além de despender esforços na defesa de tese perdida, se viu compelida a pagar a gratificação e todos os ônus da sucumbência nessas ações.

Especificamente com relação à GAM já existem dezenas de ações individuais ajuizadas por inativos, bem como Mandado de Segurança Coletivo 1572/053.05.029133-3, em trâmite pela 4ª. Vara da Fazenda Pública, cujo impetrante é o Sindicato de Supervisores do Magistério no Estado de São Paulo - APASE, no qual se veicula o pedido de medida liminar para assegurar, desde a impetração, o pagamento da GAM aos associados inativos do referido sindicato.

A liminar foi indeferida, entendendo o Juízo que não existia o periculum in mora, sendo, no mérito, concedida a segurança por sentença. Houve recurso de apelação da Fazenda, ao qual foi negado provimento pelo TJSP (autos n. 582.054.5/0-00). A FESP apresentou recurso especial, que não foi admitido, seguindo-se a interposição de agravo de despacho denegatório de seguimento de recurso especial, ao qual o E.STJ negou provimento, com o consequente trânsito em julgado de decisão desfavorável à Fazenda do Estado de São Paulo, o que tende a se repetir nos processos individuais.

Ainda a respeito desta gratificação (GAM), cumpre observar que foi reconhecida pelo E.STF a repercussão geral da matéria e que no julgamento do Recurso Extraordinário. 590260, após sustentação oral do Sr. Procurador Geral do Estado, foram melhor delineados os requisitos necessários para reconhecimento do direito à paridade de proventos de inatividade com vencimentos pagos aos servidores ativos.

Resta frisar que, conforme informações da Secretaria da Fazenda, o gasto estimado para o pagamento da GAM aos inativos, tomando como base o mês de dezembro/2006, chega ao montante de R$ 34.612.783,12 (trinta e quatro milhões, seiscentos e doze mil, setecentos e oitenta e três reais e doze centavos). Cabe mencionar que este risco será minorado, ao menos parcialmente, caso o Projeto de Lei Complementar 8/2010, que incorpora gradualmente a GAM ao salário do quadro do magistério seja aprovado.

Existe, ainda, expressivo número de ações ajuizadas por portadores de moléstias ou pelo Ministério Público, na tutela de direitos de idosos, crianças e adolescentes, ou ainda na tutela de direitos coletivos, pleiteando o fornecimento de medicamentos ou tratamentos, muitos deles de alto custo e não disponibilizados pelo SUS. Nestas ações, via de regra há a concessão de liminares, determinando a pronta disponibilização dos medicamentos e tratamentos pleiteados, liminares estas que acabam confirmadas tanto em 1º como em 2º grau de jurisdição, com grande impacto nas finanças estaduais decorrente do cumprimento dos comandos judiciais.

O montante de recursos públicos para atendimento destas decisões judiciais desfavoráveis à FESP é extremamente significativo: estima-se que, apenas no correr de 2009, houve gasto entre R$ 400.000.000,00 (quatrocentos milhões de reais) e R$ 500.000.00 (quinhentos milhões de reais) com o cumprimento de decisões judiciais.

Nesse tema, registre-se a existência de ação civil pública na Comarca de Registro (autos 588/2007), cujo pedido é a distribuição indiscriminada de medicamentos. A ação já foi julgada procedente em primeira instância e amplia flagrantemente a obrigação de fornecimento de medicamentos a toda a população, inclusive aos pacientes das clínicas e médicos particulares. Após proposição da PGE, a Secretaria da Saúde aceitou formular minuta de acordo que pode minimizar os prejuízos da Fazenda do Estado de São Paulo, sendo que, por ora, aguarda-se a manifestação do Ministério Público.

Dentre as ações movidas por servidores públicos há que se mencionar o crescente ajuizamento de ações coletivas ajuizadas por entidades de classe, buscando o reconhecimento de direitos a toda uma categoria de servidores, ou inativos e pensionistas filiados à determinada Associação ou Sindicato.

a) No âmbito dessas ações coletivas, há que se destacar aquelas que buscam a incidência dos adicionais temporais sobre os vencimentos integrais. A questão jurídica aguarda julgamento pelo Supremo Tribunal Federal na Repercussão Geral no Recurso Extraordinário RE 563.708-5.

• AFUSE - Sindicato dos Funcionários e Servidores da Educação X Fazenda do Estado

• SINDFESP - Sindicato dos Servidores da Secretaria da Fazenda do Estado de São Paulo X Fazenda do Estado

• Associação dos Cabos e Soldados da Polícia Militar - Mandado de Segurança Coletivo

• Sindicato dos Técnicos de Apoio à Arrecadação Tributária do Estado de São Paulo

• Sindicato dos Funcionários e Servidores Públicos da Secretaria do Estado dos Negócios da Fazenda - SINDFESP

b) Acrescente-se ação do Centro do Professorado Paulista em que se busca assegurar o direito dos seus associados inativos, do quadro do magistério paulista, à extensão do “Bônus” instituído pela Lei Complementar nº 1006/06. Foi indeferida a liminar proferida sentença denegando a ordem. Em segundo grau de jurisdição, o E. Tribunal de Justiça deu provimento parcial ao apelo do CPP, para assegurar aos filiados inativos do impetrante, observado o disposto nos artigos 6º e 7º da E.C. 41/03 e 2º da E.C 47/2005. o direito ao bônus em seu valor mínimo (Apelação nº 798.354-5/9-00). A Fazenda do Estado interpôs recurso especial contra o v. acordão, que não foi admitido, seguindo-se a interposição de agravo de despacho denegatório de seguimento de recurso especial, que está em fase de processamento, e recurso extraordinário, o qual foi julgado prejudicado, tendo em vista que o E.STF já se manifestou no sentido de inexistência de repercussão geral com relação à matéria.

c) Registre-se, também, o mandado de segurança impetrado pelo Sindicato dos Professores do Ensino do Estado de São Paulo em que o Autor busca assegurar o direito de seus filiados inativos do quadro do magistério paulista à extensão dos denominados “Bônus Mérito” e “Bônus Gestão”, instituídos pelas Leis Complementares Estaduais nº 948 e 949, de 10/12/2003, respectivamente. Foi indeferida a liminar, e proferida sentença denegando a ordem, Em segundo grau de jurisdição, o E. Tribunal de Justiça deu provimento parcial à apelação da APEOESP, concedendo em parte a segurança, para reconhecer o direito dos inativos aos bônus em seu valor mínimo (Apelação nº 456.134.5/2-01). A Fazenda do Estado interpôs recursos especial e extraordinário contra o v. acórdão, que não foram admitidos. Seguiu-se a interposição de agravo de despacho denegatórios de recurso especial, pendente de julgamento no STJ (Ag1194847) e de recurso extraordinário, o qual foi julgado prejudicado, tendo em vista que o E.STF já se manifestou no sentido da inexistência de repercussão geral com relação à matéria.

d) Sindicato dos Trabalhadores Públicos da Saúde do Estado de São Paulo - SINDSAÚDE - Trata-se Mandado de Segurança coletivo, com pedido de liminar, buscando assegurar aos associados da impetrante, indistintamente, o direito ao recebimento do Prêmio de Incentivo, instituído pela Lei 8.975/94, sob o argumento de que seria ilegal a não percepção do prêmio pelos servidores “municipalizados” (servidores públicos, que embora pertençam à Secretaria da Saúde exerçam suas atividades em unidades estaduais administradas pelos Municípios, por força de convênios municipais autorizados pelo SUS). Houve indeferimento da liminar, e foi proferida sentença denegando a ordem. Em 2º grau de jurisdição, porém, foi dado provimento à apelação do SINDSAÚDE, com a consequente concessão da ordem. Houve interposição de recurso extraordinário pela Fazenda do Estado, o qual não foi admitido, e agravo de despacho denegatório de recurso extraordinário, que foi provido. Ocorre que o Ministro Relator do Recurso Extraordinário negou provimento ao recurso extraordinário, tendo sido interposto pela Fazenda do Estado agravo regimental contra esta decisão, o qual também restou improvido. Neste ínterim, a Fazenda do Estado utilizou várias medidas, sem sucesso, para obstar o imediato cumprimento do v. acórdão que lhe é desfavorável, e que transitou em julgado em junho/08. Assim, o cumprimento do acórdão implicará tanto em obrigação de fazer, como em obrigação de pagar, já se antevendo dois possíveis riscos: a) o de a impetrante requerer em juízo o pagamento das parcelas a partir da data em que proferido o v. acórdão, independentemente da expedição de requisitório; b) ajuizamento de execuções individuais com expedição de requisições de obrigações de pequeno valor (OPV´S);

e) Associação dos Funcionários Aposentados e Pensionistas da VASP - AFPV - Mandado de Segurança Coletivo contra ato que determinou a revisão da complementação da aposentadoria dos funcionários e pensionistas da VASP, objetivando a proporcionalidade com que se deu a aposentação/pensão. Foi proferida sentença denegando a ordem, confirmada pelo E. TJ (Apelação Cível nº 013.059.5/7). A Associação interpôs recurso extraordinário contra o v. acórdão, ao qual o E. STF deu provimento, em sede de agravo regimental. (RE 402.041). Foi iniciada a fase de execução, tendo a Fazenda do Estado oposto embargos à execução, julgados improcedentes, seguindo-se a interposição de recurso de apelação que está pendente de julgamento. O crédito dos exequentes é de quase 72 milhões (são quase 850 associados).

Nesse tema, registre-se a ação popular ajuizada no ano de 2004, na qual se sustenta que o Estado não vem aplicando, nas ações e serviços de saúde, o percentual mínimo estabelecido no artigo 77, inc. II, do Ato das Disposições Constitucionais Transitórias, com a redação que foi dada pela Emenda Constitucional nº 29, de 13 de setembro de 2000. Sustenta, para tanto, que os indicativos oficiais, que demonstram, em tese, o cumprimento da norma constitucional, não correspondem à realidade, na medida em que neles estão incluídos programas que não têm natureza de ação ou serviço público de saúde, concluindo, de forma equivocada, que mais de 2 bilhões de reais não foram destinados ao atendimento das necessidades e ações que caracterizam a política de saúde. Tal ação foi julgada extinta sem exame do mérito, tendo os autores da ação popular interposto recurso de apelação, ao qual foi negado seguimento (autos n. 417.980.5/5-00). Embora tenha sido favorável a sentença - ainda sujeita a julgamento de recurso, a MM. Juíza declarou haver indícios de irregularidade na aplicação dos recursos obrigatórios da área de saúde, tendo no mesmo ato determinado a expedição de ofício ao Ministério Público Estadual para a devida apuração.

Outra ação que merece destaque é a ação coletiva movida pela Associação dos Aposentados e Pensionistas da Fundação CESP, perante a 49ª Vara do Trabalho da Capital, visando obstar a transferência da folha de pagamento das complementações de aposentadoria e pensões à Secretaria da Fazenda, bem como assegurar o pagamento dos referidos benefícios nos moldes em vinha ocorrendo, em especial sem a aplicação do teto salarial previsto constitucionalmente e sem incidência da contribuição previdenciária. Houve concessão de antecipação de tutela, confirmada por sentença que julgou procedente o pedido. Referida sentença por confirmada pelo E.TRT da 2ª Região, em sede de recurso ordinário, e há recurso de revista pendente de julgamento no E.TST. Iniciada a fase de execução da Vara de origem, há estimativas de que o valor objeto da execução seja superior a 35 milhões de reais

Dentre as ações envolvendo as autarquias estaduais que possam gerar impacto financeiro destacam-se as que seguem.

• 300 habilitações por mês são formuladas na ação civil pública movida perante a 10a VFP, em que o IPESP foi condenado a pagar 10% dos vencimentos às pensionistas (Procuradoria do IPESP).

• De volumoso, ações que visam excluir o teto constitucional nas pensões e, mais recentemente, ações que digam respeito à Carteira de Previdência dos Advogados, em que se pleiteia a devolução integral das contribuições efetuadas (Procuradoria Judicial)

• Ação Civil Pública movida em face do Instituto de Previdência do Estado de São Paulo - IPESP, na qual foi proferida sentença, já transitada em julgado, determinando que a Autarquia efetue o pagamento a todos os beneficiários de pensão por morte de servidor estadual a ela vinculados da importância mensal correspondente a 100% (cem por cento) da remuneração ou proventos do servidor falecido, a partir de 5 de outubro de 1988 ou dos respectivos falecimentos. Com base em acordo firmado com o Ministério Público, já na fase de execução de sentença, o IPESP começou a pagar as pensões correspondentes à integralidade da remuneração no presente exercício, tendo sido feita a correspondente previsão orçamentária. Existe, contudo, a possibilidade dos pensionistas ingressarem com ações individuais, pleiteando o pagamento de diferenças incidentes sobre parcelas pretéritas, compreendidas no período não abrangido pela prescrição quinquenal.

• Mandado de Segurança impetrado por Associação de Militares. Trata-se de mandado de segurança coletivo por meio da qual se pediu a concessão de segurança para determinar o pagamento de Gratificação por Atividade de Polícia (GAP) a todos os policiais militares inativos e pensionistas associados. Sentença procedente. Aguardando julgamento de embargos de declaração no TJ.

• Mandado de segurança coletivo impetrado pela Associação dos Cabos e Soldados da Polícia Militar de São Paulo em face do Centro de Despesa de Pessoal da Polícia Militar e da Superintendência da Caixa Beneficente da Polícia Militar de São Paulo com o intuito de ver as autoridades impetradas obrigadas a determinar o pagamento, aos seus associados, do Adicional Operacional Local (AOL). Não houve concessão de liminar e o processo, por decisão proferida em 08/10/2008, foi extinto, sem julgamento de mérito.

• Ação coletiva proposta por associação de policiais militares com o objetivo de ver as impetradas obrigadas ao recálculo de quinquênio e sexta parte, sobre os vencimentos/proventos/pensões integrais de seus associados. A liminar foi indeferida, mas, ao final, concedeu-se a segurança. A segurança não foi cumprida, em razão da concessão de efeito suspensivo no agravo de instrumento interposto pelo Procurador do Estado representante dos interesses da FESP.

• Mandado de segurança coletivo foi impetrado pela Associação dos Oficiais da Reserva para obrigar as autoridades impetradas a pagar o Adicional de Local de Exercício (ALE) aos seus associados. A segurança foi concedida. Interposição de apelação em 01/12/2009.

Há que se mencionar, ainda, a intensa fiscalização que o INSS vem desenvolvendo junto aos órgãos do Estado, resultando, em certos casos, em autuações ou notificações de lançamento de débitos fiscais. As autuações mais expressivas referem-se ao não recolhimento, pelo Estado, de contribuição previdenciária sobre os valores pagos aos servidores celetistas a título de auxílioalimentação, com base na Lei estadual nº 7.524/91. O INSS entende que, apenas com o registro do benefício junto ao PAT - Programa de Alimentação do Trabalhador, na forma da Lei federal nº 6.321/76, tais valores poderiam ser excluídos da base de cálculo das contribuições previdenciárias devidas pelo Estado. A exigibilidade de tais débitos encontrava-se suspensa em face de decisão liminar proferida em Ação Declaratória de Inexigibilidade de Contribuição Previdenciária ajuizada em face do INSS, já tendo sido providenciada, também, a inclusão do auxílio-alimentação concedido pelo Estado junto ao PAT. Houve sentença de primeira instância julgando improcedente a ação movida pelo Estado, sendo apresentada apelação, pendente de julgamento no TRF da 3ª Região (2002.61.00.024265-0). Há registro, no entanto, de outras autuações, sendo que a Procuradoria Geral do Estado já está tomando as medidas judiciais cabíveis para obter a desconstituição das mesmas.

Registramos também a Proposta de Súmula Vinculante (PSV 41) que trata da inconstitucionalidade da retenção pelos Estados de parcela do Imposto sobre Circulação de Mercadorias (ICMS) destinada aos Municípios. Segundo o Ministro Ricardo Lewandowski, autor da Proposta da Súmula Vinculante (PSV 41), muitas vezes o Estado institui lei de incentivo fiscal, dando benefício de ICMS a certa empresa para instalação em determinada região de seu território e, com base nesta lei e a pretexto disso, retém parcela do ICMS devida ao Município, sob o argumento de que a municipalidade local já está sendo beneficiada com o aumento de arrecadação por esse fato. A PSV foi aprovada pelos Ministros do Supremo Tribunal Federal no dia 03.02.2010 e seria publicada com a seguinte redação: “É inconstitucional lei estadual que, a título de incentivo fiscal, retém parcela do ICMS pertencente aos municípios”. Porém, na sessão plenária do dia 04 de fevereiro p.p., os Ministros do Supremo Tribunal Federal decidiram suspender a publicação da nova súmula vinculante (que receberia o número 30), acolhendo questão de ordem levantada pelo ministro José Antonio Dias Toffoli. Isso porque a redação aprovada no dia 03.02.10 restringia a inconstitucionalidade à Lei estadual que, a título de incentivo fiscal, retém parcela de ICMS que seria destinada aos Municípios. Porém, o ministro Dias Toffoli verificou que há precedentes envolvendo outra situação, que não especificamente o incentivo fiscal, a saber, uma lei estadual dispondo sobre processo administrativo fiscal de cobrança e compensação de crédito/débito do particular com o Estado. No referido caso houve uma dação em pagamento, em que foram dados bens que não foram repartidos com o Município. Assim, foi suspensa a publicação da nova súmula vinculante para uma melhor análise. Fato é que o passivo contingente, com ou sem alteração da PSV 41 para abranger ainda outras formas de incentivos fiscais, constitui passivo contingente que merece ser considerado para o Estado de São Paulo.