O GOVERNADOR DO ESTADO DE SÃO PAULO:

Faço saber que a Assembléia Legislativa decreta e eu promulgo a seguinte lei:

Artigo 1º - Fica estabelecido, por esta lei, o tratamento tributário das seguintes taxas estaduais:

I - Taxa de Fiscalização e Serviços Diversos - TFSD;

II - Taxa de Defesa Agropecuária - TDA.

Artigo 2º - As taxas têm como fatos geradores:

I - o exercício regular do poder de polícia;

II - a prestação, efetiva ou potencial, de serviços públicos específicos e divisíveis.

Artigo 3º - São contribuintes das taxas as pessoas, naturais ou jurídicas, que:

I - estiverem sujeitas ao exercício regular do poder de polícia por órgão estadual;

II - requeiram ou utilizem, de forma efetiva ou potencial, serviços públicos específicos e divisíveis, prestados por órgão estadual.

Artigo 4º - São solidariamente responsáveis pelo pagamento das taxas e dos acréscimos legais:

I - o beneficiário direto do serviço prestado ou do ato praticado, que não se caracterize como contribuinte;

II - todo aquele que efetivamente concorrer para o não recolhimento total ou parcial da taxa.

Artigo 5º - As taxas não incidem na prestação de serviços destinados a:

I - satisfação do direito de petição ao Poder Público em defesa de direitos ou contra ilegalidade ou abuso de poder;

II - fornecimento, em repartições públicas, de informações para a defesa de direitos e esclarecimentos de interesse pessoal;

III - respostas a pedidos de informações ao Poder Público, objetivando a instrução de defesa ou denúncia de irregularidades, no âmbito da administração direta e indireta do Estado;

IV - respostas de requerimentos ou petições relacionados às garantias individuais e à defesa do interesse público;

V - prestação de informações para as impugnações de mandato eletivo por abuso do poder econômico, corrupção ou fraude;

VI - órgãos da Administração Pública direta do Estado.

Artigo 6º - As hipóteses de isenção de cada taxa estão previstas nas disposições específicas estabelecidas no Capítulo III desta lei.

Artigo 7º - O reconhecimento da não-incidência e a concessão da isenção deverão ser requeridos junto à Secretaria de Estado competente para a realização do ato ou prestação do serviço.

Artigo 8º - O valor de cada taxa será fixado em Unidades Fiscais do Estado de São Paulo - UFESPs e individualizado nos termos dos itens arrolados nos Anexos desta lei.

Parágrafo único - A conversão em moeda corrente far-se-á pelo valor da UFESP vigente no primeiro dia útil do mês em que se efetivar o recolhimento.

Artigo 9º - O recolhimento das taxas previstas nesta lei será de responsabilidade do sujeito passivo, nos prazos definidos pelo órgão competente para sua cobrança e na forma estabelecida pela Secretaria da Fazenda.

Artigo 10 - Os alvarás e os certificados de regularidade deverão ser renovados até o último dia útil do mês de fevereiro de cada ano, salvo disposição em contrário.

Artigo 11 - Os recolhimentos de taxas devidas para períodos específicos não poderão ser aproveitados em períodos diversos.

Artigo 12 - O contribuinte ou responsável terá direito à restituição, total ou parcial, do valor da taxa paga indevidamente, na forma estabelecida pelo Poder Executivo.

Artigo 13 - Quando não recolhido no prazo, o valor devido

ficará sujeito a:

I - multa moratória, calculada sobre o valor da taxa, de 0,33% (trinta e três centésimos por cento) por dia de atraso, limitada a 20% (vinte por cento);

II - juros de mora, que incidem:

a) relativamente à taxa, a partir do dia seguinte ao do vencimento;

b) relativamente às penalidades previstas no artigo 16 desta lei, a partir do segundo mês subsequente ao da constituição do crédito tributário.

§ 1º - A taxa de juros de mora, que será divulgada mensalmente pelo Poder Executivo, é equivalente:

1 - por mês, à taxa referencial do Sistema Especial de Liquidação e de Custódia - SELIC para títulos federais, acumulada mensalmente;

2 - por fração de mês, assim entendido qualquer período de tempo inferior a um mês, a 1% (um por cento).

§ 2º - Em nenhuma hipótese a taxa de juros será inferior a 1% (um por cento) ao mês.

§ 3º - Ocorrendo a extinção, substituição ou modificação da taxa referencial prevista no item 1 do § 1º deste artigo, o Poder Executivo adotará outro indicador oficial que reflita o custo do crédito no mercado financeiro.

§ 4º - A multa moratória a que se refere o inciso I deste artigo não incidirá sobre o débito apurado através de lançamento de ofício, caso em que se aplicam as penalidades do artigo 16 desta lei.

Artigo 14 - Cabe ao órgão público responsável pela prestação do serviço ou exercício do poder de polícia:

I - exigir a comprovação do pagamento da taxa;

II - calcular e cobrar o débito fiscal, quando verificado que o contribuinte ou responsável deixou de recolher a taxa no prazo legal, no todo ou em parte.

Artigo 15 - No caso do inciso II do artigo 14 desta lei, o órgão público emitirá aviso de débito, destinado ao contribuinte ou responsável, contendo os dados necessários à exata compreensão do débito fiscal.

§ 1º - O interessado poderá, por escrito, apresentar esclarecimentos ao órgão público responsável pela prestação do serviço ou prática do ato, no prazo previsto no aviso de débito.

§ 2º - Após a análise, se mantida a cobrança, será o interessado cientificado pelo respectivo órgão a recolher o valor integral do débito no prazo de 30 (trinta) dias contados da data da notificação.

§ 3º - Não havendo a apresentação de esclarecimentos ou decorrido o prazo a que se refere o § 2º deste artigo sem o pagamento do débito, o órgão público informará a Secretaria da Fazenda.

Artigo 16 - Constituem condutas sujeitas à imposição de sanção pecuniária, na seguinte conformidade:

I - deixar de pagar, no todo ou em parte, taxa prevista nos Anexos desta lei: multa de uma vez o valor da taxa devida ou da parte faltante;

II - alterar ou falsificar documento de recolhimento da taxa, no todo ou em parte: multa de 10 (dez) vezes o valor da taxa devida, nunca inferior a 20 (vinte) UFESPs por documento;

III - utilizar documento de recolhimento de taxa falsificado ou adulterado, no todo ou em parte: multa de 10 (dez) vezes o valor da taxa devida, nunca inferior a 20 (vinte) UFESPs por documento.

§ 1º - As multas previstas neste artigo não excluem a obrigação do pagamento da taxa devida.

§ 2º - A conversão do valor das multas fixadas em UFESP em moeda corrente far-se-á pelo seu valor vigente na data de constituição do crédito tributário.

§ 3º - O órgão público que constatar quaisquer das infrações previstas neste artigo comunicará o fato à Secretaria da Fazenda.

Artigo 17 - A Secretaria da Fazenda não realizará procedimento fiscal quando os custos claramente superarem a expectativa da correspondente receita, na forma estabelecida pelo Poder Executivo.

Artigo 18 - São obrigados a exibir os documentos relacionados com o tributo, a prestar informações solicitadas pelo fisco e a não embaraçar a ação fiscalizadora todos os que participarem ou tiverem informações sobre os atos sujeitos ao tributo.

Artigo 19 - Verificado que o contribuinte ou responsável deixou de recolher a taxa no prazo legal, no todo ou em parte, ou depois de recebidas as informações a que se referem o § 3º do artigo 15 e o § 3º do artigo 16, ambos desta lei, ou quando constatada a ocorrência das infrações previstas nesta lei, a autoridade fiscal adotará providências com vistas ao lançamento.

Artigo 20 - Enquanto não extinto o direito de constituir o crédito tributário, o lançamento poderá ser revisto de ofício pela autoridade fiscal, quando verificado erro ou fato não conhecido ou não provado.

Artigo 21 - Na hipótese de o sujeito passivo procurar o órgão competente, antes de qualquer procedimento fiscal, para sanar irregularidade relacionada ao cumprimento de obrigação pertinente à taxa não serão aplicadas as penalidades previstas no artigo 16 desta lei, desde que a irregularidade seja sanada no prazo determinado.

Parágrafo único - O aviso de débito previsto no artigo 15 desta lei não exclui a espontaneidade do sujeito passivo.

Artigo 22 - As sanções decorrentes da inobservância da legislação específica não tributária de cada órgão serão aplicadas por agente competente, conforme procedimento previsto pela respectiva Secretaria.

Artigo 23 - O procedimento administrativo tributário referente às taxas iniciar-se-á com a apresentação da defesa.

Parágrafo único - Aplica-se ao procedimento a legislação que dispõe sobre o processo administrativo tributário estadual.

Artigo 24 - Compete à Secretaria da Fazenda o controle do sistema de arrecadação das taxas.

Artigo 25 - A receita das taxas previstas nesta lei será destinada ao Tesouro do Estado, exceto aquelas com destinações específicas a seguir indicadas:

I - ao Fundo de Incentivo à Segurança Pública - FISP, instituído pela Lei nº 10.328, de 15 de junho de 1999, o item 2 do Capítulo VI do Anexo I desta lei;

II - ao Fundo de Atualização Tecnológica da Secretaria da Fazenda, instituído pela Lei nº 11.602, de 22 de dezembro de 2003, os itens 4 e 5 do Capítulo III do Anexo I desta lei;

III - ao Fundo Especial de Despesa da Coordenadoria de Defesa Agropecuária, instituído pela Lei nº 8.208, de 30 de dezembro de 1992, todas as hipóteses do Anexo II desta lei;

IV - ao Departamento Estadual de Trânsito - DETRAN, os itens 16.3 e 17 a 21 do Capítulo IV do Anexo I.

Artigo 26 - Os órgãos estaduais, no âmbito de sua área de competência, poderão firmar termos de cooperação entre si e com órgãos da União, Estados e Municípios, com o escopo de facilitar a operacionalização dos procedimentos relativos às taxas.

Artigo 27 - Todo aquele que tiver legítimo interesse poderá formular consulta sobre a interpretação e a aplicação da legislação relativa às taxas previstas nesta lei.

Parágrafo único - Aplica-se, no que couber, o procedimento de consulta disciplinado na legislação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS.

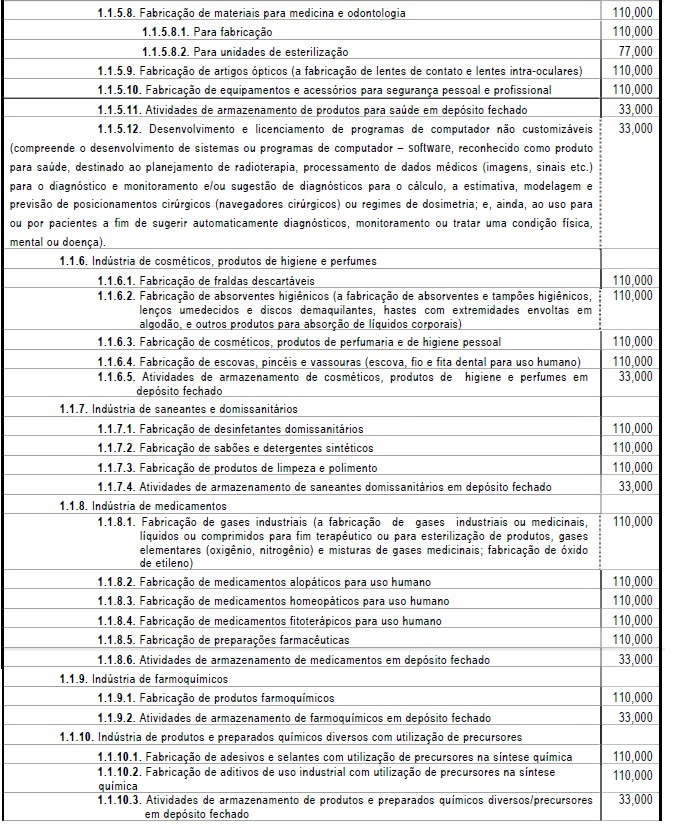

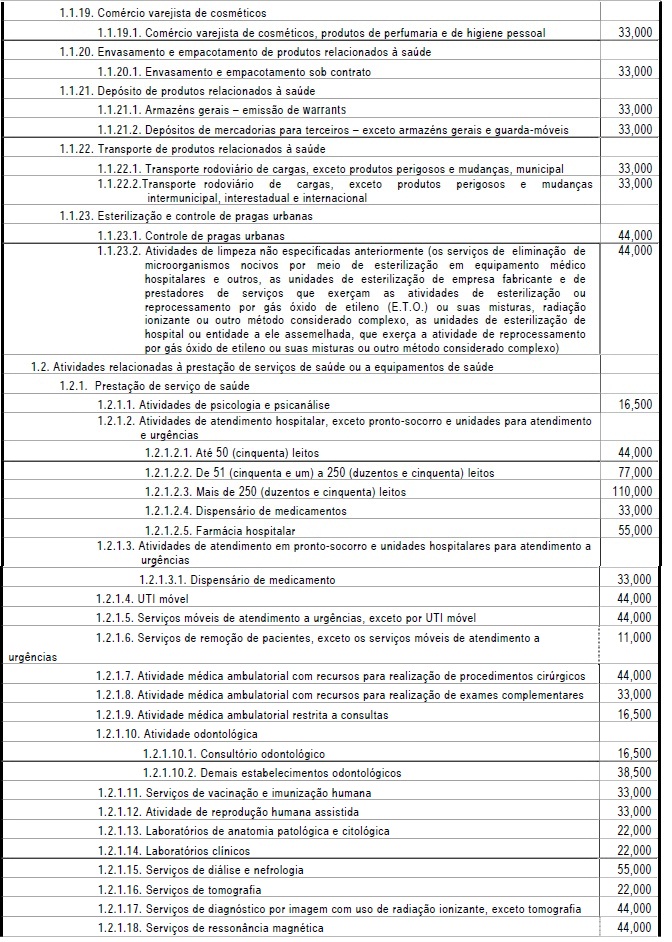

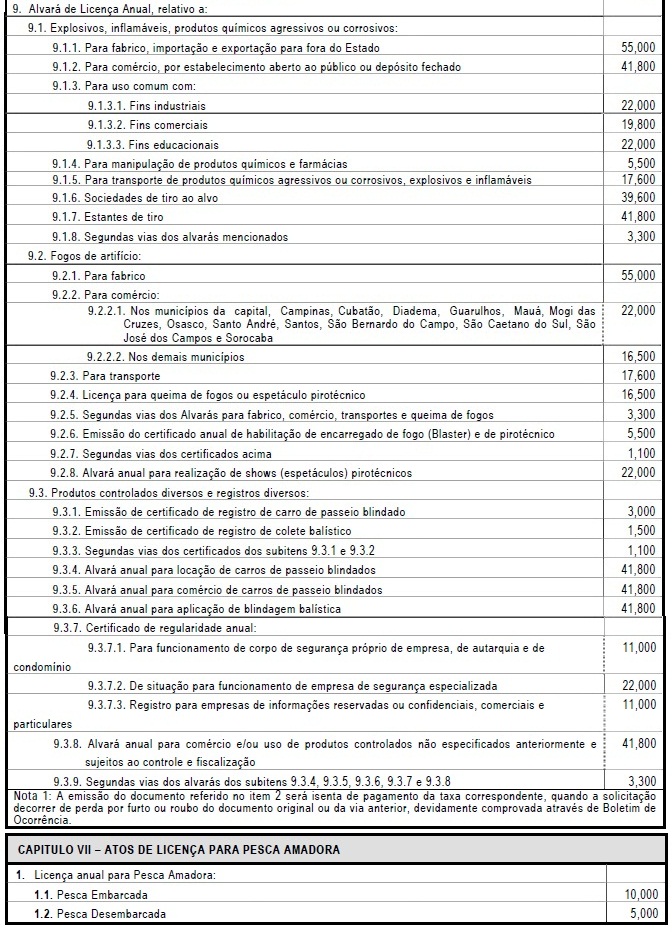

Artigo 28 - A Taxa de Fiscalização e Serviços Diversos - TFSD tem como fato gerador o exercício regular do poder de polícia ou a prestação, efetiva ou potencial, dos serviços públicos específicos e divisíveis previstos no Anexo I desta lei.

Artigo 29 - São contribuintes da TFSD as pessoas, naturais ou jurídicas, que:

I - estiverem sujeitas ao exercício regular do poder de polícia por órgão estadual, conforme hipóteses previstas no Anexo I desta lei;

II - requeiram ou utilizem, de forma efetiva ou potencial, serviços públicos específicos e divisíveis, prestados por órgão estadual, previstos no Anexo I desta lei.

Artigo 30 - São solidariamente responsáveis pelo pagamento da TFSD e dos acréscimos legais:

I - o beneficiário direto do serviço prestado ou do ato praticado, que não se caracterize como contribuinte;

II - o agente público que prestar o serviço ou praticar o ato decorrente da atividade do poder de polícia sem o recolhimento da respectiva TFSD ou com insuficiência de pagamento.

§ 1º - O serviço ou o ato poderá, a critério do órgão executor, ser prestado ainda que não tenha sido recolhida a respectiva taxa, caso em que não se aplicará o disposto no inciso II deste artigo, cabendo, posteriormente, a sua cobrança administrativa.

§ 2º - A solidariedade prevista neste artigo não comporta benefício de ordem.

Artigo 31 - São isentos da TFSD:

I - a expedição da primeira via da carteira de identidade, bem como a expedição determinada pelo Poder Público, ou requerida por pessoa pobre, de acordo com declaração por esta assinada;

II - a emissão da segunda via e vias subsequentes da carteira de identidade, quando a solicitação decorrer de perda por furto ou roubo do documento original ou da via anterior, devidamente comprovada por meio de boletim de ocorrência;

III - a renovação, adição ou mudança de categoria da carteira nacional de habilitação a policiais e bombeiros militares, policiais civis e agentes penitenciários do Estado, no interesse da Administração Pública;

IV - os atos relativos à situação funcional dos servidores públicos em geral, ativos ou inativos;

V - a emissão dos certificados de registro e de licenciamento de veículos motorizados, quando estes pertencerem a consulados ou representantes consulares devidamente credenciados, cujos países concedam reciprocidade de tratamento aos representantes brasileiros;

VI - os atos destinados a fins militares, ao alistamento e ao processo eleitoral;

VII - os atos destinados a autarquias e fundações públicas do Estado;

VIII - os atos destinados a órgãos da Administração Pública direta, autarquias e fundações públicas da União, dos demais Estados e dos Municípios;

IX - os atos de interesse das pessoas comprovadamente pobres, à vista de declaração de pobreza, nos termos da Lei Federal nº 7.115, de 29 de agosto de 1983;

X - a expedição, a qualquer título, do atestado de antecedentes criminais;

XI - a vistoria para renovação de alvará para funcionamento de estabelecimento de assistência odontológica e de equipamento de radiologia odontológica;

XII - a expedição de certidão de débitos inscritos ou não inscritos de tributos estaduais, nas hipóteses previstas no item 2 do Capítulo III do Anexo I desta lei, desde que o serviço seja prestado por meio da rede mundial de computadores;

XIII - em relação ao pagamento da taxa anual da Secretaria da Fazenda, prevista no artigo 32 desta lei:

a) o contribuinte do ICMS optante pelo regime tributário simplificado disciplinado pela Lei Complementar Federal nº 123, de 14 de dezembro de 2006;

b) o produtor rural não equiparado a comerciante ou industrial;

c) o sujeito passivo por substituição tributária localizado em outra unidade federada e inscrito no cadastro de contribuintes do ICMS deste Estado;

XIV - prevista no item 9.3.2 do Capítulo VI do Anexo I, os agentes de segurança pública, ativos e inativos.

Artigo 32 - Fica facultado ao estabelecimento inscrito no Cadastro de Contribuintes do ICMS o pagamento de uma taxa anual única, compreendendo os seguintes serviços:

I - obtenção de certidão de débitos inscritos ou não inscritos;

II - substituição de guias ou declarações de informações econômico-fiscais relativas ao ICMS;

III - emissão de certidão de pagamento do ICMS;

IV - retificação de guia ou documento de recolhimento do ICMS;

V - consulta completa da Guia de Informação e Apuração - GIA em ambiente eletrônico;

VI - outros que vierem a ser incluídos.

§ 1º - A taxa anual, cujo valor está previsto no item 5 do Capítulo III do Anexo I desta lei, deverá ser recolhida conforme disciplina a ser estabelecida pela Secretaria da Fazenda, em função dos serviços prestados no período de 12 (doze) meses, compreendidos entre o mês de maio de cada ano e o mês de abril do ano subsequente.

§ 2º - A taxa anual será cobrada proporcionalmente ao número de meses contados:

1 - entre o mês da efetivação da inscrição e o mês de abril do ano seguinte, quando se tratar de estabelecimento que estiver iniciando suas atividades;

2 - entre o mês do enquadramento no regime periódico de apuração e o mês de abril do ano seguinte, quando se tratar de contribuinte oriundo do regime do Simples Nacional.

§ 3º - Os serviços estarão disponíveis somente após a Secretaria da Fazenda constatar o recolhimento da taxa.

Artigo 33 - A taxa de fiscalização e licenciamento de veículo, de que trata o artigo 130 da Lei nº 9.503, de 23 de setembro de 1997 - Código de Trânsito Brasileiro, é devida anualmente em razão do exercício do poder de polícia.

Artigo 34 - Considera-se ocorrido o fato gerador da taxa:

I - em se tratando de veículo usado, no dia 1º de janeiro de cada ano ou na data do registro do veículo neste Estado;

II - em se tratando de veículo novo, na data da primeira aquisição pelo consumidor.

Artigo 35 - É contribuinte da taxa a pessoa natural ou jurídica proprietária de veículo sujeito a licenciamento neste Estado.

Artigo 36 - A taxa, cujo valor está previsto no item 11 do Capítulo IV do Anexo I desta lei, deverá ser recolhida nos prazos definidos pelo órgão de trânsito estadual e na forma estabelecida pela Secretaria da Fazenda.

Artigo 37 - Fica dispensado o pagamento da taxa, a partir do exercício seguinte ao da data de ocorrência do evento, na hipótese de privação dos direitos de propriedade do veículo, na forma estabelecida pelo Poder Executivo.

Parágrafo único - Restituída a posse, o proprietário do veículo deverá pagar a taxa no prazo de 30 (trinta) dias, contados da data de devolução do bem.

Artigo 38 - A critério da Secretaria da Fazenda, o lançamento de ofício da taxa e das multas previstas no artigo 16 desta lei poderá ser efetuado em conjunto com o do Imposto sobre a Propriedade de Veículos Automotores - IPVA, aplicando-se ao respectivo procedimento administrativo tributário as disposições da Lei nº 13.296, de 23 de dezembro de 2008.

Artigo 39 - A Taxa de Defesa Agropecuária - TDA tem como fato gerador o efetivo exercício regular do poder de polícia, mediante a realização de diligências, exames, vistorias, autorizações, fiscalizações, ações de vigilância epidemiológica e fitossanitária, inspeção higiênicosanitária, entre outros atos administrativos, visando ao combate, ao controle e à erradicação de doenças e pragas no Estado de São Paulo.

Artigo 40 - Considera-se ocorrido o fato gerador da TDA:

I - a vacinação feita nos termos do § 1º do artigo 7º do Decreto-Lei nº 49, de 25 de abril de 1969, com a redação dada pelo artigo 1º da Lei nº 8.145, de 18 de novembro de 1992;

II - a vigilância epidemiológica sobre animais destinados ao abate, ao fornecimento de leite ou a leilões, feiras, exposições e outros eventos agropecuários, mediante inspeção, controle de trânsito e emissão de documentos zoossanitários;

III - o exercício do poder de polícia sobre os produtos e estabelecimentos descritos no Capítulo II do Anexo II desta lei, mediante a realização de inspeção higiênico-sanitária;

IV - a vacinação e a aplicação preventiva de outros insumos veterinários feitas pelo Poder Público, de forma compulsória, em decorrência do descumprimento de obrigação;

V - a vigilância epidemiológica sobre recintos onde houver a concentração de animais para a realização de leilões, feiras, exposições e outros eventos da mesma natureza;

VI - a vigilância epidemiológica sobre o trânsito de animais e de ovos férteis, com a emissão da Guia de Trânsito Animal - GTA e de outros documentos zoossanitários;

VII - a vigilância epidemiológica sobre animais destinados ao abate, exceto os provenientes de outros Estados, quando acompanhados da GTA e de outros documentos zoossanitários emitidos no Estado de origem;

VIII - a vigilância epidemiológica sobre as propriedades produtoras de leite de espécies animais de peculiar interesse do Estado;

IX - a inspeção higiênico-sanitária das propriedades voltadas à exploração de atividade pecuária de peculiar interesse do Estado, mediante a expedição de Certificado de Sanidade Anual, para fins de controle epidemiológico;

X - a inspeção higiênico-sanitária dos locais destinados a realização de leilões, feiras, exposições e outros eventos que envolvam concentração de animais de peculiar interesse do Estado, mediante a expedição de Certificado de Sanidade Anual para fins de controle epidemiológico;

XI - a fiscalização, para fins de controle sanitário, das empresas constituídas com a finalidade de promover feiras, exposições e outros eventos que envolvam concentração de animais de peculiar interesse do Estado, mediante a emissão de Certificado de Cadastro, válido por 2 (dois) anos;

XII - a fiscalização, para fins de controle sanitário, dos estabelecimentos de comércio atacadistas e/ou varejistas de produtos e insumos veterinários, de produtos de alimentação de animais de peculiar interesse do Estado, bem como de estabelecimentos de comércio de aves vivas, mediante a emissão de Certificado de Cadastro, válido por 2 (dois) anos;

XIII - a fiscalização, para fins de controle sanitário, dos estabelecimentos avícolas, mediante a emissão de Certificado de Cadastro, válido por 1 (um) ano;

XIV - a vigilância fitossanitária e epidemiológica sobre vegetais considerados de peculiar interesse do Estado, nos termos da Lei nº 10.478, de 22 de dezembro de 1999;

XV - o controle dos produtos e subprodutos vegetais de peculiar interesse do Estado e seus resíduos, mediante a emissão de certificado de sanidade;

XVI - a vigilância fitossanitária a ser realizada em propriedades agrícolas no âmbito do Estado e em estabelecimentos pro-dutores de sementes e mudas de peculiar interesse do Estado, mediante a emissão de certificado fitossanitário;

XVII - o controle de trânsito, mediante a emissão de permissão de trânsito.

Artigo 41 - São sujeitos passivos da TDA:

I - a pessoa natural ou jurídica à qual o serviço seja prestado, nos termos do Decreto-Lei nº 49, de 25 de abril de 1969, com a redação dada pela Lei nº 8.145, de 18 de novembro de 1992;

II - o proprietário e o promotor de leilões, feiras, exposições e outros eventos agropecuários, submetidos ao exercício do poder de polícia, nos termos do Decreto-Lei nº 49, de 25 de abril de 1969, com a redação dada pela Lei nº 8.145, de 18 de novembro de 1992;

III - a pessoa natural ou jurídica que executar atividades sujeitas à inspeção higiênico-sanitária e industrial previstas na Lei nº 8.208, de 30 de dezembro de 1992;

IV - a pessoa natural ou jurídica à qual o serviço seja prestado, nos casos do inciso IV do artigo 40 desta lei;

V - o proprietário do recinto ou local e o promotor de leilões, feiras, exposições e outros eventos que envolvam concentração de animais, nos casos dos incisos V, X e XI do artigo 40 desta lei;

VI - o proprietário dos animais ou das propriedades e todos aqueles que, a qualquer título, tiverem animais de peculiar interesse do Estado sob seu poder ou guarda, nos casos dos incisos VI a IX do artigo 40 desta lei;

VII - a pessoa jurídica submetida ao exercício do poder de polícia mediante fiscalização, nos casos dos incisos XII e XIII do artigo 40 desta lei;

VIII - a pessoa natural ou jurídica que executa atividades sujeitas à vigilância sanitária previstas na Lei nº 10.478, de 22 de dezembro de 1999, ou à qual o serviço seja prestado, inclusive de forma compulsória.

Artigo 42 - Os valores referentes à TDA estão previstos no Anexo II desta lei.

Artigo 43 - São isentos do pagamento das taxas previstas nos subitens 1.3 e 1.4 do Capítulo I do Anexo II desta lei os proprietários cujos rebanhos se encontrarem, na forma prevista em regulamento, sob controle sanitário das entidades indicadas no “caput” do artigo 6º da Lei nº 8.145, de 18 de novembro de 1992.

Artigo 44 - Não incidirá a TDA na movimentação compulsória de animais, qualquer que seja a finalidade e destinação, determinada pela Coordenadoria de Defesa Agropecuária.

Artigo 45 - O Poder Executivo poderá reduzir a zero o valor das taxas decorrentes do exercício de poder de polícia de vigilância epidemiológica e de registro e análise.

Artigo 46 - A taxa, cujo fato gerador se refira à vigilância epidemiológica do trânsito de aves, qualquer que seja a finalidade e a destinação, será calculada por GTA expedida, independentemente do número de animais transportados.

§ 1º - Nenhuma GTA valerá para mais de um veículo transportador de aves.

§ 2º - Para cada veículo transportador poderá ser expedida mais de uma GTA, desde que seja respeitada a capacidade da carga.

Artigo 47 - As disposições desta lei não se aplicam à taxa ambiental estadual prevista na Lei nº 14.626, de 29 de novembro de 2011.

Artigo 48 - É facultada aos órgãos administrativos a fixação de preços públicos relativos à prestação de serviços de apoio, não relacionados ao seu objetivo essencial.

Artigo 49 - Esta lei entra em vigor em 90 (noventa) dias a contar da data de sua publicação, produzindo efeitos a partir do exercício financeiro seguinte ao de sua publicação, quando ficarão revogados os dispositivos e as leis a seguir indicados:

I - a Lei nº 7.645, de 23 de dezembro de 1991;

II - os artigos 2º, 3º e 4º, § 3º do artigo 6º e artigo 7º da Lei nº 8.145, de 18 de novembro de 1992;

III - a Lei nº 8.190, de 15 de dezembro de 1992;

IV - os artigos 7º, 8º, 9º, 10, 11, 12 e 13 da Lei nº 8.208, de 30 de dezembro de 1992;

V - a Lei nº 9.250, de 14 de dezembro de 1995;

VI - a Lei nº 9.904, de 30 de dezembro de 1997;

VII - os artigos 9º, 10 e 11 da Lei nº 10.478, de 22 de dezembro de 1999;

VIII - os artigos 13, 14 e 15 da Lei nº 10.670, de 24 de outubro de 2000;

IX - a Lei n° 10.710, de 29 de dezembro de 2000.

Palácio dos Bandeirantes, 26 de dezembro de 2013.

GERALDO ALCKMIN

Andrea Sandro Calabi

Secretário da Fazenda

Júlio Francisco Semeghini Neto

Secretário de Planejamento e Desenvolvimento Regional

Marcelo Mattos Araújo

Secretário da Cultura

David Everson Uip

Secretário da Saúde

Fernando Grella Vieira

Secretário da Segurança Pública

Edson Aparecido dos Santos

Secretário-Chefe da Casa Civil