A MESA DA ASSEMBLEIA LEGISLATIVA DO ESTADO DE SÃO PAULO, no uso das atribuições que lhe confere a alínea "a", do inciso I, do artigo 14 da XIV Consolidação de seu Regimento Interno, RESOLVE:

Art. 1º - O funcionamento da Controladoria Geral da Assembleia Legislativa do Estado de São Paulo sujeita-se ao disposto na Lei Complementar nº 1.340, de 07 de maio de 2019 e posteriores alterações, às leis e normas subsequentes pertinentes ao Controle Interno e aplicáveis à Assembleia Legislativa e às regras constantes deste Ato.

Art. 2º - São princípios gerais, entre outros, do controle interno a serem obedecidos:

I - Eficiência, eficácia e efetividade operacional, mediante execução ordenada, ética e econômica das operações;

II - Integridade e confiabilidade da informação produzida e sua disponibilidade para a tomada de decisões e para o cumprimento de obrigações;

III - Conformidade com leis e regulamentos aplicáveis, incluindo normas, políticas, programas, planos e procedimentos da instituição; e

IV - Adequada salvaguarda e proteção de bens, ativos e recursos públicos contra desperdício, perda, mau uso, dano, utilização não autorizada ou apropriação indevida.

Art. 3º - A Controladoria Geral deve buscar centralizar informações e checar, de forma articulada e integrada, a eficiência dos setores auditados, sem prejuízo das atribuições das demais unidades.

Art. 4º - Na definição dos procedimentos de controle deverão ser priorizados os controles preventivos, destinados a evitar a ocorrência de erros, desperdícios, irregularidades ou ilegalidades, sem prejuízo de controles corretivos concomitantes ou exercidos após a ação.

§ 1º - A Controladoria observará as diretrizes jurídicas fixadas pela Procuradoria da ALESP.

§ 2º - Para a realização de trabalhos de auditoria interna em áreas, programas ou situações específicas, cuja complexidade ou especialização assim justifique, a Controladoria poderá requerer da Mesa Diretora, colaboração técnica de servidores públicos ou a contratação de terceiros.

Art. 5º - A Controladoria Geral da Alesp utilizará trabalhos de avaliação e trabalhos de consultoria, além de outros métodos definidos por lei ou por Ato da Mesa.

Parágrafo único - os tipos de trabalho de avaliação e de consultoria estão definidos no Anexo I deste Ato.

Art. 6º - Qualquer servidor público é parte legítima para apontar a existência de irregularidades ou ilegalidades, podendo fazê-lo diretamente à Controladoria, sempre por escrito e com clara identificação do denunciante, da situação constatada e da(s) pessoa(s) ou unidade(s) envolvida(s), anexando, ainda, indícios de comprovação dos fatos denunciados.

Parágrafo único: É de responsabilidade do Auditor Interno encaminhar, com parecer prévio, ao Controlador Geral, que poderá acatar ou não a denúncia, podendo efetuar averiguações para confirmar a existência da situação apontada pelo denunciante.

Art. 7º - Se em decorrência dos trabalhos de auditoria interna ou de outros trabalhos ou averiguações executadas pela Controladoria, forem constatadas irregularidades ou ilegalidades, a esta caberá alertar formalmente a Mesa Diretora.

Art. 8º - Fica vedada a participação de servidores lotados na Controladoria em comissões inerentes a processos administrativos ou sindicâncias destinadas a apurar irregularidades ou ilegalidades, assim como, em comissões processantes de tomadas de contas.

Art. 9º - O presente Ato traz como ANEXO I o Manual de Rotinas Internas e Procedimento de Controle, que especificará os procedimentos e metodologia de trabalho, estabelecendo rotinas e documentação de atividades, com base em referências e parâmetros normativos da legislação federal e em instituições de reputação global, a serem observados pela Controladoria Geral.

Art. 10 - À Controladoria Geral é assegurada autonomia para a elaboração do Plano Anual de Controle Interno cujo modelo inicial está previsto no ANEXO II do presente Ato, podendo obter subsídios junto às unidades executoras, objetivando maior eficácia da atividade de auditoria interna.

Art. 11 - O Plano Anual de Controle Interno será submetido até o dia 15 de setembro de cada ano, pelo Controlador Geral, para a Mesa Diretora, que deliberará no prazo máximo de 45 (quarenta e cinco) dias.

Art. 12 - Este Ato entra em vigor na data de sua publicação.

- Texto republicado no Diário Oficial Legislativo de 10/03/2023.

1. INTRODUÇÃO

As normas de auditoria interna são padrões de conduta e práticas estabelecidos para orientar a realização de auditorias internas em empresas e organizações. As normas incluem diretrizes sobre planejamento, execução e relatórios de auditoria, bem como requisitos éticos e profissionais para os auditores internos. Elas são utilizadas para garantir a integridade, objetividade e profissionalismo do processo de auditoria interna.

Este manual objetiva complementar as normas de auditoria interna no âmbito da Alesp e orientar o início formal e o desenvolvimento desta importante prática na instituição.

Na auditoria interna, o termo controle significa um conjunto de medidas planejadas e implementadas para garantir a efetividade e a eficiência dos processos, a precisão e integridade das informações, e a conformidade com regulamentos, políticas e procedimentos estabelecidos. O objetivo do controle é identificar e mitigar riscos e garantir a realização de objetivos da organização.

Segundo o Manual de Auditoria Interna da Controladoria Geral da União - CGU, a Auditoria Interna Governamental é uma atividade independente e objetiva de avaliação e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Deve buscar auxiliar as organizações públicas a realizarem seus objetivos, a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de governança, de gerenciamento de riscos e de controles internos .

A Assembleia Legislativa do Estado de São Paulo, em sua atuação rotineira, executa inúmeros atos administrativos que impactam na efetividade e eficácia dos processos, em torno e em busca da realização dos objetivos da Administração, devendo atuar com legitimidade, ou seja, segundo as normas pertinentes a cada ato e de acordo com a finalidade e o interesse coletivo na sua realização. De pedidos de empenhos e receitas, até a prestação de atendimento ao público e suporte de informática e RH, por exemplo, o interesse público impõe a verificação da eficiência do serviço ou a utilidade do ato administrativo, em busca de oportunidades de melhoria.

Assim, faz-se necessário estruturar mecanismos de controle interno exercitáveis nos atos e unidades administrativas, cuja responsabilidade fica a cargo da Controladoria.

A obrigatoriedade da instituição de controle interno encontra-se consubstanciada em dispositivos constitucionais, a saber, os artigos 31, 70 e 74 da Constituição Federal, bem como em legislação federal, notadamente na Lei Federal no 4.320, de 17 de março de 1964, e na Lei Complementar no 101, de 4 de maio de 2000.

No âmbito do Poder Legislativo Estadual o atendimento à obrigatoriedade constitucional supramencionada se deu por meio dos artigos 32 e 35 da Constituição Estadual, e da Lei Complementar nº 1.340, de 07 de maio de 2019, que criou a Controladoria da Assembleia Legislativa do Estado de São Paulo.

Em consonância com os conceitos da Auditoria Interna Governamental (AIG), estes normativos constitucionais determinam que o sistema de controle interno, em essência:

• Avalie o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo, da lei de diretrizes orçamentárias e dos orçamentos do Estado;

• Comprove a legalidade e avalie os resultados quanto à eficácia e eficiência da gestão orçamentária, financeira e patrimonial, bem como da aplicação de recursos públicos por entidades de direito privado; e

• Apoie o controle externo, no exercício de sua missão institucional.

O controle interno deve agir de forma preventiva e estar permanentemente em ação para sanar eventuais incorreções e desvios de metas estabelecidas, sendo importante que se estabeleça procedimentos e rotinas através deste Manual, que deverão ser periodicamente atualizadas e revisadas.

Ainda segundo o citado manual da CGU , a Auditoria Interna Governamental, embora apresente muitas semelhanças com a Auditoria Independente, apresenta também suas especificidades. Entre elas, pode-se destacar:

• A obtenção e a análise de evidências relativas à utilização dos recursos públicos, as quais contribuem diretamente para a garantia da accountability nas suas três dimensões, quais sejam: transparência, responsabilização e prestação de contas;

• A contribuição para a melhoria dos serviços públicos, por meio da avaliação da execução dos programas de governo e da aferição do desempenho dos órgãos e das entidades no seu papel precípuo de atender à sociedade; e

• A atuação com vistas à proteção do patrimônio público.

No caso da Alesp, a atividade fim é a atividade parlamentar, o que faz com que o segundo item tenha que ser adaptado para essa realidade.

Ainda fazendo uso dessa referência adaptada à atividade do Poder Legislativo, a Auditoria Interna Governamental (AIG) apresenta aspectos centrais que precisam viger e serem respaldados pela Administração, quais sejam:

i. Independência e objetividade: a independência e objetividade são requisitos essenciais para o exercício da auditoria interna. A independência da auditoria interna depende da autonomia técnica, onde a Unidade de AIG se comunica diretamente com as pessoas de alto nível na Unidade Auditada. Os auditores internos governamentais devem ser imparciais e isentos, evitando conflitos de interesses e preservando a objetividade e o julgamento profissional.

ii. Adição de valor: a auditoria interna deve considerar estratégias, objetivos, metas, riscos e expectativas dos destinatários dos trabalhos de auditoria ao planejar as atividades da Controladoria da Alesp. Desta forma, os trabalhos de auditoria estarão ligados às reais demandas da Alesp e poderão contribuir de maneira efetiva e relevante para a organização, atuando como consultoria com o propósito de melhorar as operações de uma organização. A abordagem de auditoria em sistemas corporativos importantes com enfoque gerencial, e não somente na conformidade das transações, representa um amadurecimento e transforma a Unidade de AIG em uma peça-chave na tomada de decisões da alta administração.

iii. Abordagem sistemática e disciplinada: quanto mais complexos forem os objetos auditados, mais sistemática e disciplinada precisa ser a abordagem de auditoria, exigindo maior envolvimento da equipe de auditoria, conhecimento das áreas de negócio, domínio de procedimentos e técnicas de auditoria.

O trabalho de auditoria precisa ser metodologicamente estruturado, baseado em normas e padrões técnicos e profissionais, e ser adequadamente comprovado.

iv. Atuação dos auditores internos na melhoria da eficácia dos processos de governança, de gerenciamento de riscos e de controles internos: os trabalhos de auditoria interna devem ser estrategicamente planejados para contribuir com o alcance dos objetivos organizacionais, aprimoramento da governança, gerenciamento de riscos e controle. A Unidade de AIG deve considerar as relações e características específicas do objeto auditado na elaboração do plano de auditoria.

v. Avaliação e consultoria: a atividade de auditoria interna possui duas vertentes principais: avaliação e consultoria. Elas visam agregar valor à organização. A apuração também é importante para responder a violações de integridade, mas não é uma função típica de auditoria interna governamental e acaba ocupando um papel secundário frente às duas vertentes típicas.

O controle interno, quanto ao momento, dá-se das seguintes formas:

i. Prévio (preventivo) ou antecedente: é aquele exercido a partir da projeção dos dados reais e a comparação dos resultados prováveis com aqueles que se pretende ver atendidos, possibilitando a correção de rumo antes que os danos ocorram, devendo utilizar-se os seguintes instrumentos:

• Estatutos, contratos e leis referentes à natureza da Assembleia;

• Regulamentos, instruções, votos, sentenças e julgados que as interpretam;

• Atos, títulos e documentos que servem de comprovantes dos contratos concluídos, dos acordos firmados e dos fatos consumados;

• Notas, apólices, ordens escritas, mediante as quais os negócios são liquidados e autorizados;

• Inventários pelos quais se determina o patrimônio considerado em seu conjunto e em suas partes; e

• Prospectos e demonstrações contendo dados referentes às entradas e saídas previstas durante determinado período;

ii. Concomitante ou sucessivo: é o exercido no momento da ocorrência do ato - ou fato -, evitando o cometimento de falhas, desvios ou fraudes, o que possibilita agir sobre o fato em si, e os instrumentos para sua ação são:

• Vigilância por parte de quem exerce funções de autoridade, comando e direção;

• Divisão do trabalho de modo a estabelecer o regime de oposição de interesses entre os agentes;

• Documentos, fichas e aparelhos mecânicos de contagem, medida e controle.

iii. Subsequente ou corretivo: é o exercido após a ocorrência do ato - ou fato -, ficando constatada a ocorrência do dano, o que leva à tomada de medidas corretivas para que ato - ou fato - semelhante não volte a ocorrer, sendo utilizados os seguintes instrumentos:

• Documentação apropriada dos atos ocorridos durante a gestão;

• Escrituração sistemática dos fatos contábeis ou documentação dos atos administrativos; e

• Prestação de contas.

Vale alertar que o controle interno, por suas próprias características, tem que atuar prioritariamente no primeiro e segundo momentos, antecedente e concomitante, reservando-se em especial ao controle externo, o terceiro momento subsequente.

A importância do controle interno é manter e fortalecer a boa qualidade e a integridade da Administração, fornecendo dados ao administrador que o capacitem a acompanhar com segurança todos os atos administrativos, a tomar decisões que se coadunem com os objetivos da política administrativa traçada, estabelecendo com a população um elo de confiança.

Somente com um sistema de controle interno bem estruturado é que será possível a garantia da observância de todos os princípios basilares da Administração Pública.

No órgão público, o controle interno assume vital importância, pois ele é um dos principais elementos para garantir a prática da accountability que pode ser entendida como a "obrigação de responder por uma responsabilidade conferida".

A Lei de Responsabilidade Fiscal dá ênfase ao fortalecimento do controle interno, desde o processo de planejamento até a prestação de contas anual. Para tanto, o controle interno deverá buscar métodos e modos para envolver todos os servidores, criando uma consciência a respeito do assunto e motivando-os para a prática de uma ação conjunta de controle em cada célula da Administração.

No caso da Alesp, isso se dará em cada um de seus setores. Não é demais registrar a necessidade de se ter um sistema contábil bem estruturado, item obrigatório para um bom sistema de controle, sendo este um dos principais instrumentos do controle interno.

Para auxiliar e orientar as ações públicas, nos moldes definidos pela Constituição Federal e Estadual e para alcançar as metas e obediência dos limites estabelecidos pela Lei de Responsabilidade Fiscal, propõe-se que as ações de controle interno sejam exercidas com a utilização das normas contidas neste Manual de Controle Interno, visando que haja uma linha uniforme e padronizada de trabalho, para atender e cumprir as determinações legais.

Por fim, ressalta-se que a atuação da Controladoria da Alesp é fortemente relacionada e complementar à atuação do Comitê de Governança da instituição (Ato no 28/2022). O Comitê de Governança tem a responsabilidade de definir as diretrizes do planejamento estratégico, da gestão de governança, de risco e transparência, além de promover a integração entre os agentes responsáveis pela governança, gestão de riscos e controle interno. Já a Controladoria tem como objetivo principal avaliar e monitorar os processos internos da Alesp, visando a eficiência, a efetividade e a conformidade das atividades desenvolvidas. Vê-se, portanto, que a atuação conjunta desses dois órgãos é fundamental para aprimorar a gestão da Alesp.

2. DEFINIÇÕES

2.1. OBJETIVO GERAL

O objetivo geral deste manual é estabelecer diretrizes básicas para a definição de procedimentos e práticas de auditoria governamental pela Controladoria da Assembleia Legislativa do Estado de São Paulo, nas suas diversas áreas de atuação, com base nas Normas de Auditoria Governamental e das Normas Brasileiras de Auditoria do Setor Público, adotadas pela legislação que rege a matéria, pela Lei Complementar nº 1.340, de 07 de maio de 2019 e posteriores atualizações.

2.2. OBJETIVOS ESPECÍFICOS

São objetivos específicos deste manual:

i. Disseminar internamente, no âmbito da Alesp e para a sociedade em geral, a forma de atuação da Controladoria da Alesp, quando da realização da auditoria interna.

ii. Padronizar a metodologia e esclarecer a terminologia utilizada pela Controladoria da Alesp nas várias áreas de atuação, modalidades e enfoques técnicos relacionados à auditoria interna.

iii. Servir de instrumento de ensino, desenvolvimento, aperfeiçoamento e capacitação da Equipe da Controladoria da Alesp.

iv. Melhorar a comunicação entre a Equipe da Controladoria da Alesp, e destes com os outros servidores da Alesp, demais interessados e com a sociedade em geral.

v. Estimular o desenvolvimento da qualidade dos trabalhos de auditoria interna produzidos pela Controladoria da Alesp e da produtividade dos seus profissionais.

2.3. APLICAÇÃO

As disposições e orientações contidas neste manual são aplicáveis às ações executadas pela Controladoria da Alesp nas diversas unidades da Assembleia.

2.4. FORMAS DE AUTORIZAÇÃO PARA AUDITORIA

Quanto à forma de autorização, a Auditoria realizada pela Controladoria pode ser:

• Ordinária, quando autorizada pelo Controlador Interno, contemplada em programa elaborado pela Controladoria, conforme critérios próprios de seleção, submetido à apreciação da Mesa Diretora;

• Especial, quando autorizada pelo Controlador Interno, a partir de solicitação/determinação da Mesa Diretora da Alesp, em cada caso.

O resultado das auditorias deverá subsidiar o exame da prestação de contas do ordenador de despesas e demais responsáveis da Alesp, nos termos da legislação em vigor.

2.5. ÉTICA E CONDUTA DO AUDITOR INTERNO

No exercício de suas funções de controle interno, o auditor deverá:

• Manter atitude de independência em relação à unidade auditada;

• Manter atitude de serenidade e comportar-se de maneira compatível com o exercício da função pública;

• Manter atitude de imparcialidade, de modo a não distorcer os objetivos de seus trabalhos, abstendo-se de emitir opinião preconcebida ou tendenciosa induzida por convicções políticas ou de qualquer outra natureza;

• Guardar sigilo sobre dados e informações de natureza confidencial, cuja divulgação possa comprometer a imagem de pessoas e/ou os resultados dos trabalhos realizados;

• Zelar para que pessoas não autorizadas não tenham acesso aos papéis de trabalho em que se registram as informações referentes a trabalhos de auditoria;

• Buscar permanente aprimoramento profissional, mantendo-se atualizado quanto a novas técnicas e instrumentos de trabalho relativos à sua área de atuação;

• Possuir conhecimento da finalidade, extensão e profundidade do trabalho a realizar;

• Esclarecer, sempre que possível, todas as dúvidas durante a realização da auditoria e, se necessário, solicitar documentação adicional, informação complementar ou entrar em contato com seu superior imediato;

• Ser cortês com o auditado, sem, contudo, abrir mão das prerrogativas da função;

• Recusar favores ou concessões das pessoas direta ou indiretamente, participantes das unidades auditadas;

• Formalizar as solicitações e respectivas respostas sempre que necessário;

• Emitir opiniões sobre documentos ou situações examinadas apoiando-se em fatos e evidências que permitam o convencimento razoável da realidade ou a veracidade dos fatos, e

• Estar informado sobre novos eventos, métodos, técnicas, procedimentos, leis, normas e ferramentas voltados para o adequado exercício das suas atividades, bem como de alterações nas legislações e normas que tenham implicação em sua atividade de auditoria.

2.6. PRERROGATIVAS DO AUDITOR

No desempenho de suas atividades, o auditor:

• Terá livre ingresso na unidade auditada e acesso a todos os documentos e informações necessários à realização de seu trabalho, inclusive, para consulta a sistemas eletrônicos de processamento de dados;

• Poderá solicitar, além de documentos e informações prévias, senha para consulta aos sistemas informatizados, a designação de uma pessoa de contato da unidade auditada para a entrega dos documentos;

• Poderá solicitar orientações ao Controlador Interno em quaisquer etapas da auditoria, e

• Solicitará proteção em caso de ameaças a sua integridade física, decorrentes dos trabalhos de auditoria.

2.7. PAPÉIS DA AUDITORIA GOVERNAMENTAL

Para os efeitos deste Manual, a Auditoria Governamental realizada pela Controladoria da Alesp tem como objetivo controlar a legalidade, a legitimidade, a adequação dos sistemas de controles internos e, ainda, a apuração dos resultados obtidos quanto aos aspectos da economicidade, eficiência, eficácia e efetividade da aplicação dos recursos públicos relativos aos aspectos contábeis, financeiros, orçamentários, patrimoniais, operacionais e à gestão de pessoal.

Os papéis de Auditoria adotados pela Controladoria são de:

i. Avaliação: A avaliação da auditoria interna é definida como a obtenção e análise de evidências para fornecer opiniões independentes sobre um objeto de auditoria. Segundo a Constituição Federal de 1988, essas avaliações podem ser feitas sobre temas como cumprimento de metas, legalidade da gestão financeira e regularidade do uso de recursos públicos, entre outros, que podem ser utilizados como objetos de auditoria.

ii. Consultoria: consiste no aconselhamento e outros serviços relacionados à alta administração da Alesp, aos secretários e aos diretores de departamento. A consultoria deve ocorrer sobre temas relevantes como processos de trabalho, normas, controles internos e riscos, podendo ainda ser solicitada quando a alta administração achar oportuno. A consultoria aborda assuntos estratégicos da gestão e seu alcance é acordado previamente.

2.8. DO PLANEJAMENTO DA AUDITORIA

As auditorias devem ser planejadas de modo a garantir sua qualidade e executadas de forma econômica, eficiente, tempestiva, eficaz e oportuna.

A visão antecipada dos objetivos a serem alcançados e dos resultados a serem obtidos são fatores fundamentais para o sucesso da auditoria, orientando a estruturação das atividades e a definição dos recursos necessários.

O planejamento da auditoria deve:

i. Identificar aspectos importantes no campo de atuação da unidade auditada, para determinar a relevância das questões a serem estudadas;

ii. Considerar a forma e o conteúdo dos relatórios de auditoria, para adequar os assuntos a serem examinados aos modelos em vigor;

iii. Considerar os objetivos da auditoria e os procedimentos de verificação necessários para alcançá-los, para determinar o método de auditoria mais adequado;

iv. Identificar os principais sistemas de controle da unidade auditada, avaliando-os previamente para descobrir seus pontos fortes e fracos;

v. Realizar exame para verificar se foram tomadas providências adequadas com relação a constatações e recomendações de auditoria comunicadas anteriormente;

vi. Reunir a documentação apropriada referente ao plano de auditoria proposto, e

vii. Considerar a amplitude do objeto a ser auditado, solicitando o apoio de outros setores sempre que necessário.

O tempo disponível para a fase de planejamento e execução deve ser suficiente para a consecução dos objetivos, garantindo, em especial nível de detalhamento suficiente, de modo a maximizar os benefícios da auditoria; obtenção e análise das informações disponíveis e necessárias sobre o objeto auditado, inclusive quanto aos sistemas informatizados e aos controles internos a ele associados; suficiente discussão, no âmbito da equipe de auditoria a respeito da definição do escopo, dos procedimentos e técnicas a serem utilizados, e teste e revisão dos formulários, questionários e roteiros de entrevista, a serem utilizados na fase de execução e obtenção das evidências necessárias a fundamentar a opinião do auditor.

2.9. REGISTRO: PAPÉIS DE TRABALHO

Papéis de trabalho são os documentos que constituem o suporte de todo o trabalho desenvolvido pelo auditor relacionados à auditoria, contendo o registro das informações utilizadas, das verificações a que procedeu e das conclusões a que chegou, incluindo a fundamentação e o alcance do planejamento, do trabalho executado e das constatações da auditoria.

Os papéis de trabalho não podem ser confundidos com simples cópias de documentos. É necessário que sobre as cópias existam observações, anotações, demonstrações, vistos e o que mais couber para sua correlação com o relatório e pronta localização nos arquivos para serem considerados papéis de trabalho.

Os papéis de trabalho têm como finalidades confirmar e fundamentar as opiniões e relatórios do auditor; aumentar a eficiência e a eficácia da auditoria; servir como fonte de informações para preparar relatórios ou para responder a consultas do setor auditado ou de quaisquer outros interessados; servir como prova da observância às normas de auditoria por parte do auditor; facilitar o planejamento e a supervisão; contribuir para o desenvolvimento profissional do auditor; ajudar a garantir a execução satisfatória das tarefas delegadas, e proporcionar provas do trabalho realizado para futuras referências.

Os papéis de trabalho devem ser suficientemente detalhados para permitir a um auditor, sem prévio envolvimento na auditoria, verificar, posteriormente, o trabalho realizado para fundamentar as conclusões.

Os papéis de trabalho devem ser elaborados e organizados para atender às circunstâncias do trabalho e satisfazer às necessidades do auditor para cada auditoria.

São tipos de papéis de trabalho:

• Os preparados pelo auditor;

• Os preparados pelo auditado;

• Documentos físicos ou eletrônicos, originais ou cópias; e

• Cartas de confirmação de terceiros.

Quando da elaboração dos papéis de trabalho, o auditor deve levar em consideração os seguintes aspectos:

• Devem ser concisos, transmitindo o máximo de informações com o mínimo de palavras;

• Devem ser objetivos, concentrando-se no que é relevante e suficiente para transmitir a ideia;

• Devem ser apresentados de forma lógica, em uma ordem de raciocínio que conduza a uma conclusão, e

• Devem apresentar informações completas, contendo todas as informações julgadas necessárias para fundamentar a opinião do auditor, no desenvolvimento do relatório e na sua conclusão.

Os papéis de trabalho são classificados segundo a natureza da informação que contêm e o seu respectivo arquivamento em:

• Permanentes, caso sejam utilizados por mais de um período (mantidos em constante atualização nos períodos seguintes) e cujas informações estejam relacionadas com a organização e atividades da unidade; e

• Correntes, quando contêm as informações relacionadas com o tipo e a forma de auditoria em execução, devendo sempre conter os objetivos do exame, comentários sobre as falhas, detalhes dos testes efetuados e a conclusão do auditor.

2.10. PROCEDIMENTOS DE AUDITORIA

Os procedimentos de auditoria são as ações específicas que devem ser realizadas pelos auditores para alcançar os objetivos da auditoria. Diferenciam-se, pois, das técnicas de auditoria, que são os métodos e ferramentas utilizados para executar esses procedimentos .

I - Reunião de abertura

A Reunião de Abertura visa apresentar ao auditado, em linhas gerais, o objetivo do trabalho a ser executado e solicitar o apoio necessário ao bom desempenho das atividades que serão desenvolvidas.

A equipe de auditoria deve preservar o sigilo de eventuais denúncias a serem investigadas em campo e de outras informações que possam prejudicar o resultado da auditoria.

II - Requisição e Recebimento de Documentos e Informações

A requisição de documentos e informações, durante o período de auditoria, deverá fixar prazo para seu atendimento, desde que não comprometa o prazo de execução.

A requisição deverá ser formalizada através de Termo de Solicitação e de Termo de Reiteração de documentos e informações.

O Termo de Solicitação e o de Termo de Reiteração de documentos e informações deverão ser entregues mediante atestado de recebimento e constituirão papel de trabalho da auditoria.

É recomendável que a equipe de auditoria solicite ao auditado que relacione os documentos apresentados aos respectivos itens do termo de solicitação a que se referem.

Quando do recebimento dos documentos, o auditor deverá verificar:

• Tratando-se de cópias, se estão legíveis e autenticadas;

• Tratando-se de documentos originais, se estão legíveis, datados e assinados; e

• Tratando-se de documentos eletrônicos, se foram devidamente validados pelo sistema de processamento de documentos.

Conforme a natureza dos documentos fornecidos, a assinatura e a autenticação a que se refere o item anterior poderão ser substituídas por rubrica feita de maneira aleatória pelo auditado, mas sempre de forma e quantidade razoáveis, ou por assinatura digital, objetivando demonstrar a autenticidade de toda a documentação apresentada.

III - Solicitações Prévias

A equipe de auditoria, com a antecedência necessária, encaminhará "Comunicação de Auditoria" ao responsável da unidade, com a finalidade de informar a data prevista para apresentação da equipe à unidade.

Quando for o caso, poderão ser solicitados previamente documentos e informações, senha para consulta aos sistemas informatizados e designação de uma pessoa de contato para a entrega de documentos.

O envio da Comunicação de Auditoria corresponderá à apresentação oficial dos trabalhos da auditoria.

2.11. TIPOS DE AVALIAÇÃO DE AUDITORIA

Trabalhos de Avaliação

O trabalho de avaliação da auditoria interna consiste na obtenção e análise de evidências para emitir opiniões independentes sobre um objeto de auditoria. Segundo o Manual da CGU, os tipos dos trabalhos de avaliação são:

i. Financeira ou de Demonstrações Contábeis: tem como objetivo avaliar as demonstrações contábeis de uma entidade para emitir uma opinião sobre sua adequação aos princípios contábeis.

ii. Conformidade ou Compliance: busca avaliar se as atividades financeiras ou operacionais de uma entidade obedecem às condições, regras e regulamentos aplicáveis.

iii. Operacional ou de Desempenho: visa a obtenção e a avaliação de evidências a respeito da eficiência e eficácia das atividades operacionais de uma entidade, tendo como finalidade verificar se os objetivos estabelecidos vêm sendo alcançados e fornecer análises objetivas para auxiliar na melhoria do desempenho e das operações.

iv. Aprimoramento da governança, do gerenciamento de riscos e dos controles internos da gestão: busca avaliar e contribuir para o aprimoramento dos processos de governança, gerenciamento de riscos e controles internos da gestão da entidade auditada, ao verificar o cumprimento de procedimentos e diretrizes determinados pelo Comitê de Governança da Alesp.

Trabalhos de Consultoria

Os serviços de consultoria em auditoria interna governamental envolvem atividades de assessoramento, aconselhamento, treinamento e facilitação, adaptados para resolver problemas específicos identificados pela Unidade Auditada ou por qualquer órgão da alta administração. Segundo o Manual da CGU, os tipos dos trabalhos de consultoria são:

i. Assessoramento/Aconselhamento: serviços que fornecem orientações e respostas a questões formuladas pela gestão, com o objetivo de subsidiar sua tomada de decisão. Podem incluir questões relacionadas a padrões de controle, riscos, eficiência e segurança de processos de trabalho, alternativas no desenho de políticas públicas e processo de governança organizacional.

ii. Treinamento: serviços que visam ao aperfeiçoamento dos processos de governança, gerenciamento de riscos e implementação de controles internos na organização. Podem incluir análise de projetos bem-sucedidos, benchmarking e capacitação de pessoal.

iii. Facilitação: serviços que utilizam o conhecimento dos auditores internos governamentais para facilitar discussões sobre governança, gerenciamento de riscos e controles internos.

Podem incluir facilitação de processos de avaliação de riscos, autoavaliação de governança e controles internos, redesenho de controles e procedimentos para novas áreas ou processos, e mediação de discussões sobre controles e processos de negócio.

Embora os tipos de consultoria sejam distintos, é possível que eles coexistam em um mesmo trabalho. Todos os serviços de consultoria devem ser desenvolvidos com o objetivo de agregar valor à organização pública, mas sem comprometer a autonomia técnica da Controladoria e a objetividade dos auditores internos.

2.12. TÉCNICAS DE AUDITORIA

A aplicação de técnicas de auditoria visa à obtenção de evidências de auditoria, constituindo-se de investigações técnicas que, tomadas em conjunto, permitem a formação fundamentada da opinião do auditor.

Tais técnicas de auditoria são ferramentas operacionais e instrumentos de que se serve o auditor para a obtenção de evidências.

De modo a evitar o desperdício de recursos humanos e de tempo, é necessário observar a aplicabilidade de cada técnica de auditoria, conforme cada caso.

São atividades de auditoria interna:

• Inspeção: a inspeção na auditoria interna governamental consiste na verificação física de registros, documentos ou ativos para confirmar sua existência e avaliar seu estado. Essa técnica complementa outras técnicas de auditoria e ajuda a verificar a correspondência entre a realidade e os registros do objeto auditado. Poderão ser realizadas inspeções sempre que for necessária a utilização de procedimento de fiscalização para a apuração, in loco, de situações específicas.

O resultado da inspeção realizada será materializado através de Relatório de Inspeção, documento em que a Equipe de Inspeção apresentará os seus comentários e conclusões sobre os trabalhos realizados, apontando, quando for o caso, todas as falhas e irregularidades observadas e, ainda, sugerindo as medidas corretivas cabíveis.

• Levantamento: utilizado para conhecer a organização e/ ou funcionamento das unidades que integram a estrutura da Alesp, assim como dos sistemas, programas, projetos e atividades desenvolvidos no que se refere aos aspectos contábil, financeiro, orçamentário, patrimonial, operacional e de pessoal;

• Monitoramento: utilizado para verificar o cumprimento de suas determinações ou recomendações e os resultados delas advindos, e

• Acompanhamento: utilizado ao longo de um período predeterminado, para o controle seletivo e concomitante das atividades executadas pelas unidades da estrutura da Alesp.

Os instrumentos de auditoria podem abranger:

i. Exames físicos;

ii. Confirmação com terceiros ou circularização;

iii. Exame da documentação original, física ou eletrônica;

iv. Conferência de somas e cálculos;

v. Exame dos lançamentos contábeis;

vi. Entrevista;

vii. Exame de livros e registros auxiliares;

viii. Correlação das informações obtidas;

ix. Observação direta das atividades;

x. Análise;

xi. Reexecução;

xii. Avaliação de Controle Interno; e

xiii. Amostragem.

2.13. RELATÓRIO DE AUDITORIA

Os resultados das auditorias serão comunicados por meio de Relatório de Auditoria, de acordo com a respectiva modalidade.

De modo geral, a estrutura do Relatório de Auditoria incluirá:

• Folha de rosto: destina-se a apresentar, de forma sucinta, os dados relativos à identificação do trabalho de auditoria realizado;

• Resumo: apresentação concisa e seletiva da auditoria, que ressalta o objetivo e as questões de auditoria, a metodologia utilizada, os achados de auditoria mais relevantes, o volume de recursos fiscalizados, os benefícios potenciais, as conclusões e as propostas de encaminhamento mais importantes;

• Sumário: relação em itens e subitens dos capítulos do relatório, com indicação do número da página na qual estão contidos;

• Introdução: parte destinada aos antecedentes relacionados à auditoria, à visão geral de seu objeto, ao objetivo e escopo dos trabalhos, à estratégia metodológica e à forma de organização do relatório;

• Resultados da auditoria: é a parte destinada à apresentação dos achados de auditoria e outros aspectos existentes na Matriz de Achados;

• Proposta de encaminhamento: registro das sugestões pertinentes aos problemas abordados.

As informações constantes nos Relatórios de Auditoria devem observar os seguintes atributos de qualidade:

• Concisão: não devem conter informações excessivas e desnecessárias;

• Objetividade: a mensagem deve ser direta;

• Convicção: os resultados da auditoria apresentados devem corresponder a seus objetivos, os achados devem se apresentar de maneira persuasiva, e as evidências apresentadas devem conduzir o leitor às mesmas conclusões a que chegou o auditor;

• Clareza: a estrutura do relatório e a terminologia empregada devem permitir que as informações reveladas possam ser entendidas por quaisquer pessoas, ainda que não versadas na matéria, de maneira a facilitar o seu entendimento por parte dos leitores e o posicionamento por parte da Controladoria;

• Integridade: devem ser incluídos no relatório todos os fatos relevantes observados, sem omissões;

• Coerência: os resultados da auditoria apresentados devem corresponder aos objetivos determinados;

• Oportunidade: os assuntos devem ser abordados no relatório de maneira oportuna, de forma a que possam ser tomadas, tempestivamente, as providências necessárias pela Controladoria e pela unidade auditada, assim como por outros interessados;

• Apresentação: as informações devem ser apresentadas numa sequência lógica, segundo os objetivos da auditoria, de acordo com a norma culta da língua, isenta de erros ou rasuras que possam prejudicar o entendimento do conteúdo do relatório;

• Conclusivo: o relatório deve possibilitar a formação de opinião sobre as atividades realizadas, e

• Padronização: o relatório deve observar o modelo em vigor.

Outros aspectos devem também ser observados na elaboração do Relatório de Auditoria:

o A linguagem deve ser impessoal;

o Não devem ser utilizados expressões ou comentários inoportunos, desnecessários ou depreciativos, e

o Razões pessoais não devem influir na apresentação de quaisquer fatos.

2.14. PLANEJAMENTO ANUAL DAS ATIVIDADES

Para a implementação racional e harmônica de suas atribuições, a Controladoria deverá elaborar, anualmente o Plano Anual de Controle Interno, com o planejamento de suas atividades, o qual deverá abordar no mínimo os seguintes itens:

i. Ações de auditoria interna previstas e seus objetivos; e

ii. Ações de desenvolvimento institucional e capacitação previstas para o fortalecimento das atividades da auditoria interna na entidade.

Na descrição das ações de auditoria interna, para cada objeto a ser auditado, serão consignadas as seguintes informações:

i. Número sequencial da ação de auditoria;

ii. Avaliação sumária quanto ao risco inerente ao objeto a ser auditado, e sua relevância em relação à entidade;

iii. Origem da demanda;

iv. Objetivo da auditoria, contendo os resultados esperados, devendo-se especificar de que forma as vulnerabilidades do objeto a ser auditado poderão ser mitigadas;

v. Escopo do trabalho, explicitando, tanto quanto possível, sua representatividade em termos relativos, e demonstrando a amplitude dos exames a serem realizados, em relação ao universo de referência concernente ao objeto a ser auditado;

vi. Cronograma contendo a data estimada de início e término dos trabalhos;

vii. Local de realização dos trabalhos de auditoria; e

viii. Recursos humanos a serem empregados, com a especificação da quantidade de homens-hora de auditores a serem alocados em cada ação de auditoria e os conhecimentos específicos que serão requeridos na realização dos trabalhos.

Do detalhamento das ações de desenvolvimento institucional e capacitação deverão constar justificativas para cada ação que se pretende realizar ao longo do exercício.

Na descrição das ações de fortalecimento da unidade de auditoria interna deverão constar informações relativas à revisão de normativos internos, redesenho organizacional, desenvolvimento ou aquisição de metodologias e softwares ou outros.

2.15. RELATÓRIO ANUAL DO CONTROLE INTERNO

A apresentação dos resultados dos trabalhos de auditoria interna deverá ser efetuada por meio do Relatório Anual do Controle Interno que conterá o relato sobre as atividades de auditoria interna, em função das ações planejadas constantes do Plano Anual do exercício anterior, bem como das ações críticas ou não planejadas, mas que exigiram atuação da unidade de auditoria.

O referido Relatório observará a seguinte estrutura de informações:

i. Descrição das ações de auditoria interna realizadas pela entidade, devendo informar os números dos relatórios, as áreas, unidades e setores auditados, os escopos examinados, o cronograma executado e os recursos humanos e materiais empregados;

ii. Registro quanto à implementação ou cumprimento, pela entidade, ao longo do exercício, de recomendações ou determinações efetuadas pelos órgãos de auditoria interna ou externa, descrevendo-se, quando for o caso:

• O número do acórdão ou relatório e a descrição da determinação ou recomendação exarada;

• A avaliação sobre o atendimento de determinação (parcial ou total), incluindo análise sobre eventuais justificativas das unidades administrativas da instituição para o descumprimento, e providências adotadas pelo gestor;

• As ações relativas a demandas recebidas pela ouvidoria da entidade ou outras unidades de ouvidoria relacionadas, devendo-se informar acerca da existência de ouvidoria própria, bem como das providências adotadas com relação às demandas recebidas pela unidade; e

• As ações relativas a denúncias recebidas diretamente pela entidade, detalhando, para cada caso o número do processo, o fato denunciado, as providências adotadas, as diligências, a possibilidade da realização de auditorias e a procedência ou improcedência da denúncia que já tenha sido apurada.

iii. Relato gerencial sobre a gestão de áreas essenciais da unidade, com base nos trabalhos realizados, abordando os seguintes pontos:

• O cumprimento das metas previstas no Plano Plurianual e na Lei de Diretrizes Orçamentárias;

• A avaliação dos indicadores de desempenho utilizados pela entidade, quanto à sua qualidade, confiabilidade, representatividade, homogeneidade, praticidade, validade, independência, simplicidade, cobertura, economicidade, acessibilidade e estabilidade;

• A avaliação dos controles internos administrativos da entidade, relatando as fragilidades identificadas e os aperfeiçoamentos implementados;

• A regularidade dos procedimentos licitatórios, com a identificação dos processos relativos à dispensa e inexigibilidade de licitação, contendo o objeto da contratação e o valor, a fundamentação da dispensa ou inexigibilidade, a descrição dos responsáveis pela fundamentação, a identificação do contratado (nome ou razão social e CPF ou CNPJ) e das demais empresas consultadas;

• A avaliação do gerenciamento da execução dos convênios, acordos e ajustes firmados; e

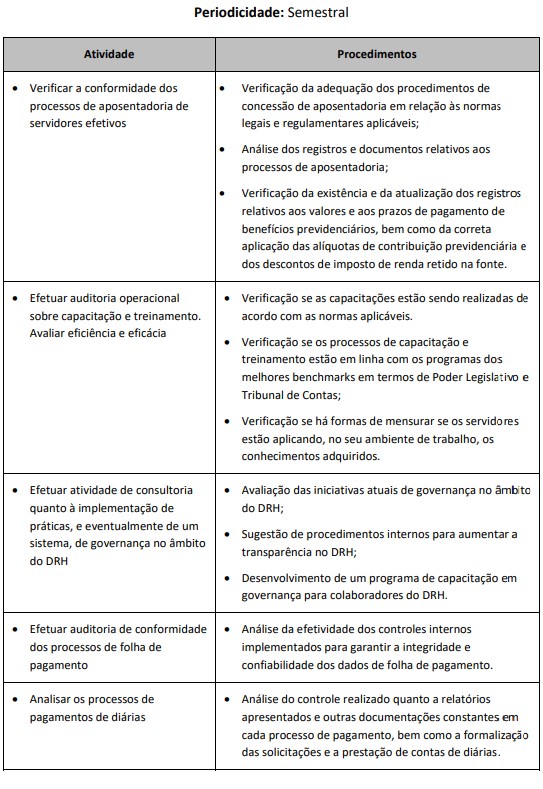

• A verificação da consistência da folha de pagamento de pessoal, identificando os nomes dos servidores e funcionários que tiveram sua folha de pagamento revisada, e o método de seleção da amostragem, se for o caso, para verificação da legalidade dos atos, confirmação física dos beneficiários e a regularidade dos processos de admissão, cessão, requisição, concessão de aposentadoria, reforma e pensão.

iv. Fatos relevantes de natureza administrativa ou organizacional com impacto sobre a auditoria interna; e

v. Desenvolvimento institucional e capacitação da auditoria interna.

O Relatório deverá apresentar, ainda:

• Fatos de natureza administrativa ou organizacional ocorridos na entidade, que tenham ocasionado impacto sobre a unidade de auditoria interna ao longo do exercício;

• Informações sobre as ações de capacitação realizadas ao longo do exercício e os resultados alcançados, devendo-se apontar o quantitativo de auditores treinados e o desenvolvimento de novas metodologias, se for o caso; e

• Informações sobre a realização de ações de fortalecimento da unidade de auditoria interna, tais como revisão de normativos internos de auditoria, redesenhos organizacionais com impacto sobre a auditoria interna e aquisição ou desenvolvimento de metodologias e softwares aplicados à ação de auditoria.

3. DAS ÁREAS A SEREM AUDITADAS

Esse Manual de Rotinas Internas e Procedimentos de Controle apresenta como roteiro prévio a ser seguido para a normatização das atividades relativas aos sistemas administrativos a seguir dispostos:

3.1 RECURSOS HUMANOS

Nessa unidade, as atividades da auditoria interna deverão privilegiar a avaliação do tipo operacional e trabalhos de consultoria. Deverá ainda verificar, buscando contribuir para o aumento da eficiência e efetividade do setor, prioritariamente, a manutenção e execução dos seguintes itens:

• Da manutenção da legislação vigente e documentos pertinentes ao setor de pessoal, em meio físico ou eletrônico;

• Do controle de admissão, exoneração e demissão dos servidores efetivos, nos processos correspondentes;

• Da ficha financeira de direitos e vantagens atualizada de cada servidor, em meio eletrônico, incluindo o histórico de alterações;

• Do controle sobre contratações temporárias, demonstrando a data de contratação e data de vigência do contrato, prorrogação de vigência do contrato, e acompanhado do respectivo termo aditivo;

• De ferramentas de pesquisa de frequência do servidor através de formulário específico, em que seja possível visualizar os períodos de ocorrência;

• Do controle e do acompanhamento de aposentadorias de servidores efetivos em todas as suas fases, em processo;

• Do controle das exigências contidas em Instruções Normativas do Tribunal de Contas do Estado aplicáveis às atribuições do Departamento de Recursos Humanos;

• Da implementação de sistema de avaliação periódica de desempenho dos servidores, que objetive a promoção ou a progressão funcional, ou outro tipo de evolução funcional que seja criado;

• Da execução do programa de reciclagem e treinamento permanente dos servidores, incluindo índices de atendimento de pedidos e de aproveitamento das capacitações;

• De ferramentas de controle, conferência e elaboração da folha de pagamento mensal de servidores e deputados;

• A Controladoria Geral poderá manter acompanhamento dos gastos com pessoal, tendo em vista os limites permitidos pela legislação vigente, comunicando à Mesa Diretora com antecedência possível a permitir as correções necessárias em prazo hábil;

• Da aplicação das normas pertinentes ao DRH, contidas na Lei de Responsabilidade Fiscal;

• De verificação do recolhimento das contribuições previdenciárias dos servidores;

• De controle sobre passivo trabalhista por ordem de apresentação, individualizados e atualizados anualmente;

• De visualização e controle do cadastro funcional dos servidores, organizados por setores;

• De processamento e pagamento dos encargos estatutários e previdenciários incidentes sobre a folha de pagamento, nos prazos estabelecidos pela legislação competente;

• A nomeação de servidores concursados se obedecida rigorosamente a ordem de classificação de cada cargo;

• De inclusões e exclusões de verbas remuneratórias;

• A tramitação regular da concessão de licenças aos servidores;

• De ferramenta de avaliação de desempenho funcional dos servidores, para fins de estágio probatório; e

• A existência de escala de férias regulamentares dos servidores, que devem ser previamente marcadas, com o preenchimento do quadro de férias.

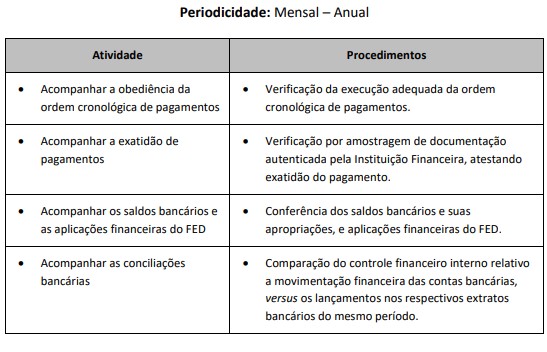

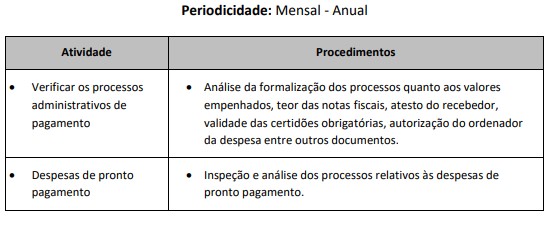

3.2 TESOURARIA

Nessa unidade, as atividades da auditoria interna deverão privilegiar a Avaliação do tipo Operacional. Deverá ainda verificar, buscando contribuir para o aumento da eficiência e efetividade do setor, prioritariamente, a manutenção e execução dos seguintes itens:

• Manutenção e movimentação financeira da Alesp em instituição oficial nos termos do §3º do art. 164 da Constituição da República;

• Pagamentos da despesa deverão ser efetuados exclusivamente pela Tesouraria mediante emissão de ordem bancária através de estabelecimentos bancários credenciados;

• Verificação no SIAFEM dos saldos diários bancários;

• Verificação mensal de extratos das contas correntes;

• Verificação no SIAFEM do boletim diário de caixa;

• Realização de conciliações bancárias;

• Emissão de relação de pagamentos para a conferência com os comprovantes de pagamento emitidos no dia;

• Depósitos em tempo hábil em contas bancárias de valores recebidos pela Tesouraria;

• Verificação da classificação correta das receitas do FED, obedecendo sempre ao regime de caixa, e observando a classificação dada pela Portaria do Sistema do Tesouro Nacional;

• Verificação da manutenção de controle e avaliação do fluxo de caixa;

• Acompanhamento de elaboração das prestações de contas dos empenhos;

• Controle adequado dos seguintes documentos contábeis:

o Demonstrativo do numerário mensal;

o Balancete da receita (FED);

o Demonstrativo dos repasses dos duodécimos;

o Demonstrativo da despesa empenhada com a quitada;

o Diário Razão por conta bancária;

o Relatório de tesouraria;

o Conciliações bancárias;

o Extratos bancários; e

o Fluxo de caixa;

Obediência da ordem cronológica de pagamentos;

Execução de pagamento junto aos fornecedores; e

Verificação de documento autenticado pela Instituição Financeira, atestando a exatidão do pagamento.

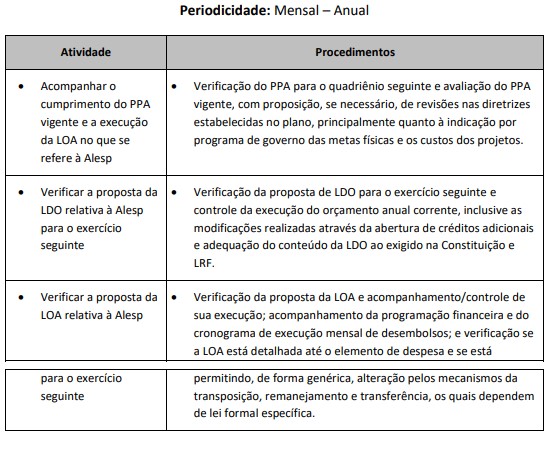

3.3 PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

Nessa unidade, as atividades da auditoria interna deverão privilegiar a Avaliação do tipo Operacional. Deverá ainda verificar, buscando contribuir para o aumento da eficiência e efetividade do setor, prioritariamente, a manutenção e execução dos seguintes itens:

• Elaboração de relatórios que ofereçam subsídios, dados e informações para auxiliar o Legislativo na elaboração dos instrumentos de planejamento;

• Manutenção de controle de suplementações;

• Acompanhamento da execução das metas estabelecidas no PPA; e

• Relação da abertura de créditos suplementares e especiais.

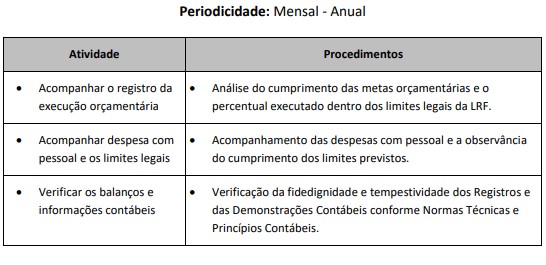

3.4 FINANCEIRO E CONTABILIDADE

Nessa unidade, as atividades da auditoria interna deverão privilegiar a Avaliação do tipo Operacional. Deverá ainda verificar, buscando contribuir para o aumento da eficiência e efetividade do setor, prioritariamente, a manutenção e execução dos seguintes itens:

• Verificação dos livros próprios o Diário e Razão no SIAFEM;

• Certificação de a idoneidade dos documentos contábeis com averiguação na internet, anexando extrato de CNDs do INSS e CR do FGTS;

• Elaboração bimestralmente os relatórios resumidos da execução orçamentária;

• Elaboração quadrimestral do relatório de gestão fiscal, nos termos da Lei de Responsabilidade Fiscal; e

• Controle adequado dos seguintes documentos contábeis:

o Demonstrativo da despesa orçada com a realizada; e

o Empenhamento das despesas com pessoal.

3.5 PROGRAMAÇÃO DE DESPESAS, LIQUIDAÇÃO E PROGRAMAÇÃO DE DESEMBOLSO

Nessa unidade, as atividades da auditoria interna deverão privilegiar a Avaliação do tipo Operacional. Deverá ainda verificar, buscando contribuir para o aumento da eficiência e efetividade do setor, prioritariamente, a manutenção e execução dos seguintes itens:

• Manutenção de controle das obrigações por data de vencimento;

• Existência de processo completo e regular, ou seja, devem estar anexas a Solicitação de Compra, a Nota de Empenho, Nota Fiscal, Ateste de execução do serviço ou recebimento do produto, Nota de Liquidação e Programação de desembolso obedecendo a ordem cronológica;

• Realização de confronto periódico entre o Razão Analítico dos restos a pagar e efeitos a pagar e o Razão Geral;

• Manutenção de controle sobre os restos a pagar; e

• Verificação da retenção do IRRF, ISSQN dos prestadores de serviços, pessoas físicas e jurídicas.

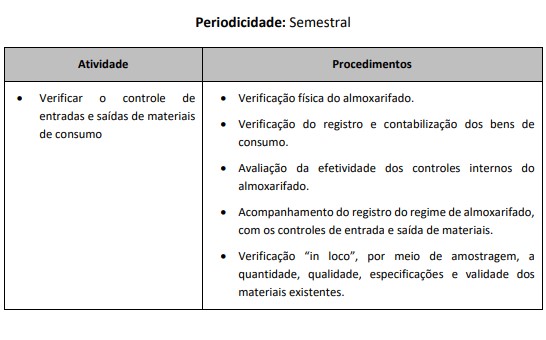

3.6 ALMOXARIFADO

Nessa unidade, as atividades da auditoria interna deverão privilegiar a Avaliação do tipo Operacional. Deverá ainda verificar, buscando contribuir para o aumento da eficiência e efetividade do setor, prioritariamente, a manutenção e execução dos seguintes itens:

• Verificação do controle de estoque;

• Observância das normas e contratos previstos para entrega de material;

• Realização de um efetivo controle sobre os produtos de maior consumo, bem como sobre o nível máximo e mínimo que deve ser mantido no estoque;

• Análise da movimentação (entradas/saídas);

• Critérios de avaliação dos itens em estoque no encerramento de cada exercício;

• Mecanismos de controle dos bens, preenchidos com base na nota fiscal de mercadoria, quando de sua entrada no almoxarifado e nas requisições formuladas pelos diversos setores, onde deve ser mencionado o tipo de material, o nome e assinatura do requisitante e a destinação do mesmo;

• Registros de materiais e bens em estoque processados em mecanismos informatizados, de forma individualizada, contendo os seguintes elementos:

o Data de entrada e saída dos mesmos;

o Especificação do material;

o Quantidade e custo (unitário e total), tanto na entrada, quanto na saída dos bens deste setor; e

o Destinação e especificações dos materiais e bens com base nas requisições;

• Valor total dos estoques apurados no encerramento do exercício ou gestão financeira, que deverá ser registrado em conta própria do sistema patrimonial e demonstrado no Balanço Geral.

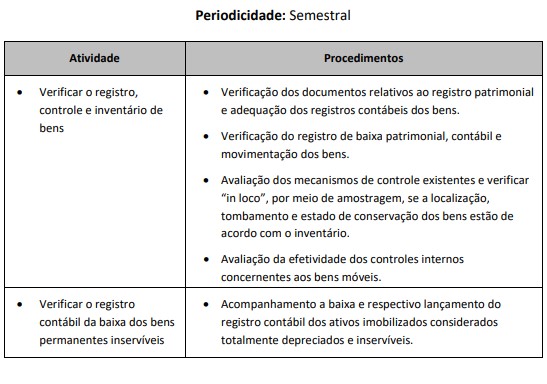

3.7 PATRIMÔNIO

Nessa unidade, as atividades da auditoria interna deverão privilegiar a Avaliação do tipo Operacional. Deverá ainda verificar, buscando contribuir para o aumento da eficiência e efetividade do setor, prioritariamente, a manutenção e execução dos seguintes itens:

3.8 BENS IMÓVEIS

• Verificação da incorporação das reformas nos valores dos imóveis, de acordo com as normas contábeis.

3.9 BENS MÓVEIS

• Elaboração de uma ficha individual para cada bem patrimoniado;

• Elaboração de uma ficha individual de carga patrimonial;

• Elaboração de uma ficha individual de controle de localização;

• Elaboração de uma ficha individual de identificação do setor responsável;

• Elaboração de uma ficha individual de informações sobre o estado de conservação dos bens;

• Elaboração de uma ficha individual de identificação por chapa ou etiqueta;

• Elaboração de uma ficha individual de atualização constante do cadastro;

• Elaboração de uma ficha individual de termo de transferência ou cessão;

• Elaboração de uma ficha individual de controle sobre baixa;

• Elaboração de uma ficha individual de controle de inventário analítico;

• Registros adequados dos bens patrimoniais em controles manuais ou informatizados;

• Confecção dos termos de guarda e de responsabilidade dos bens de natureza móvel, colhendo-se a assinatura do responsável por sua guarda e conservação;

• Realização periódica de inventário físico dos bens patrimoniais em períodos não superiores de um ano, com o objetivo de atualizar os registros e controles administrativos e contábeis, bem como a confirmação da responsabilidade dos agentes responsáveis pela guarda;

• Realização de um inventário analítico, devidamente escriturado de forma sintética, na contabilidade; e

• Controle próprio e individualizado de veículos, indicando a marca, cor, ano de fabricação, tipo, número da nota fiscal, modelo, número do motor, chassis e placas, observadas as disposições nesse sentido contidas nas Instruções Normativas do Tribunal de Contas do Estado.

3.10 COMPRAS

Nessa unidade, as atividades da auditoria interna deverão privilegiar a Avaliação do tipo Operacional. Deverá ainda verificar, buscando contribuir para o aumento da eficiência e efetividade do setor, prioritariamente, a manutenção e execução dos seguintes itens:

• Atuação da Unidade como cadastradora do CAUFESP;

• Publicidade, nos termos legais, das compras realizadas, mediante sua inserção nos portais da Internet adequados e publicação no Diário Oficial, quando o caso;

• Realização das Pesquisas de Preços, verificando-se as peculiaridades de cada situação;

• Existência de processo regular para aquisição de bens e serviços observadas todas as formalidades legais; e

• Lavratura dos termos de contrato, atas de registro de preços, autorizações de compras e ordens de execução de serviço.

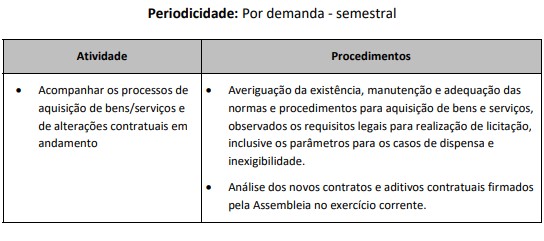

3.11 LICITAÇÕES

Nessa unidade, as atividades da auditoria interna deverão privilegiar a Avaliação do tipo Operacional. Deverá ainda verificar, buscando contribuir para o aumento da eficiência e efetividade do setor, prioritariamente, a manutenção e execução dos seguintes itens:

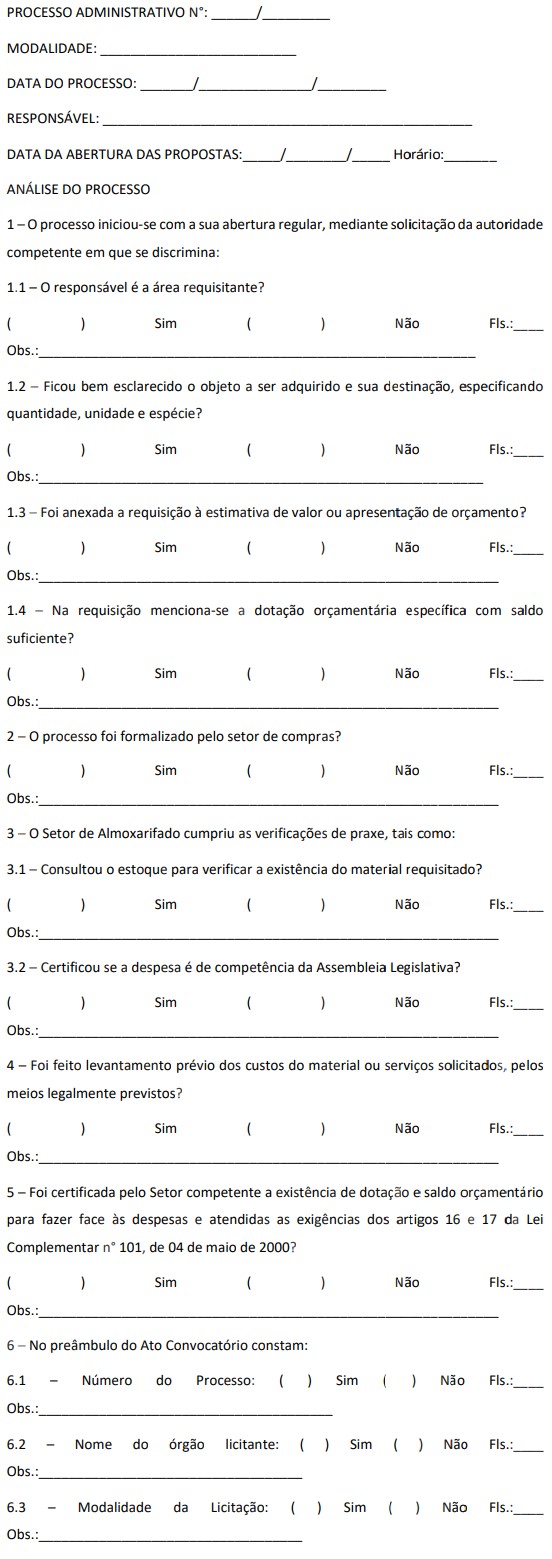

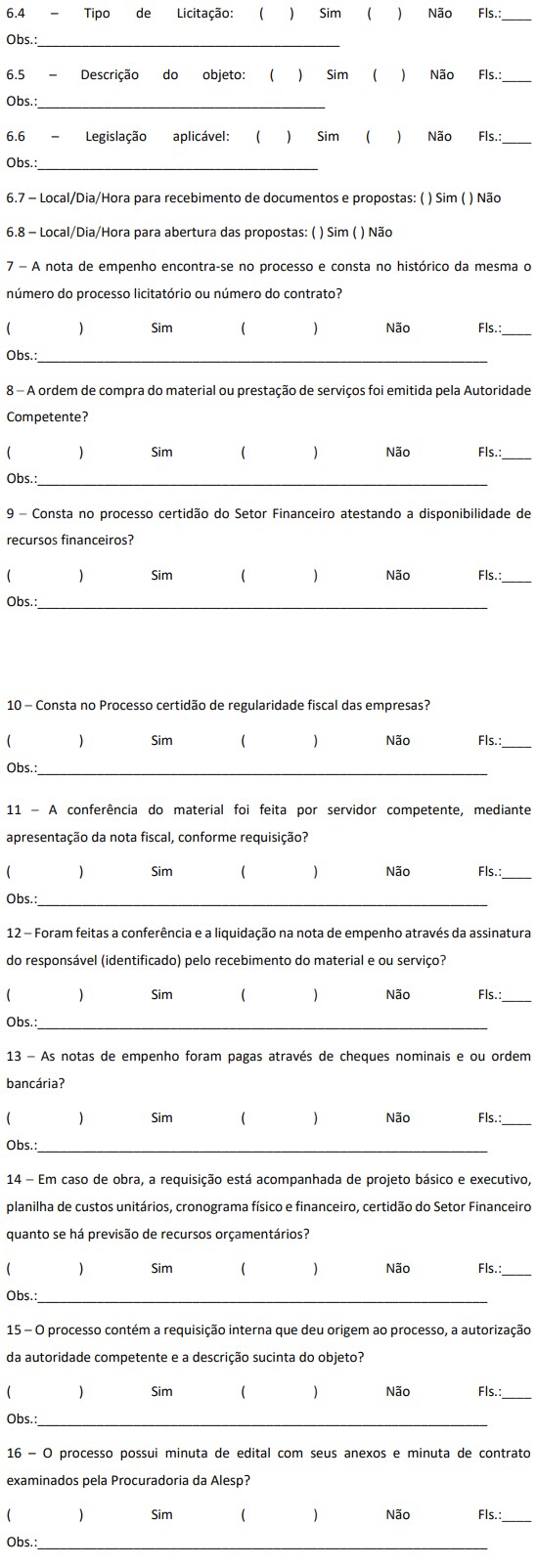

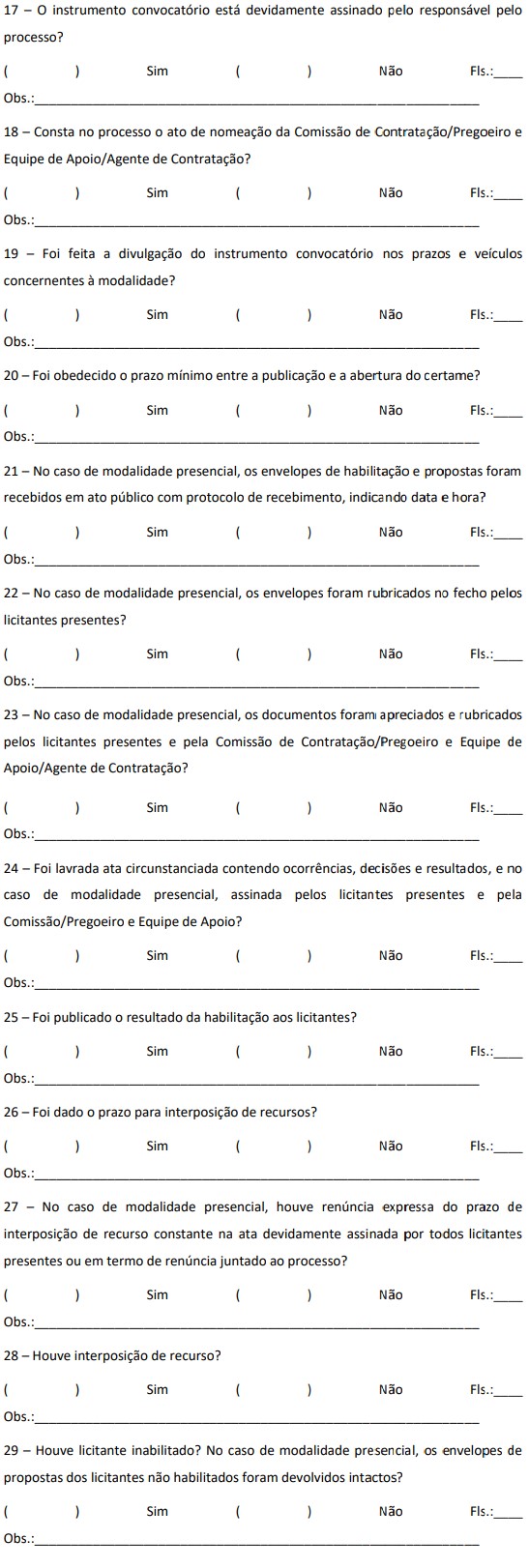

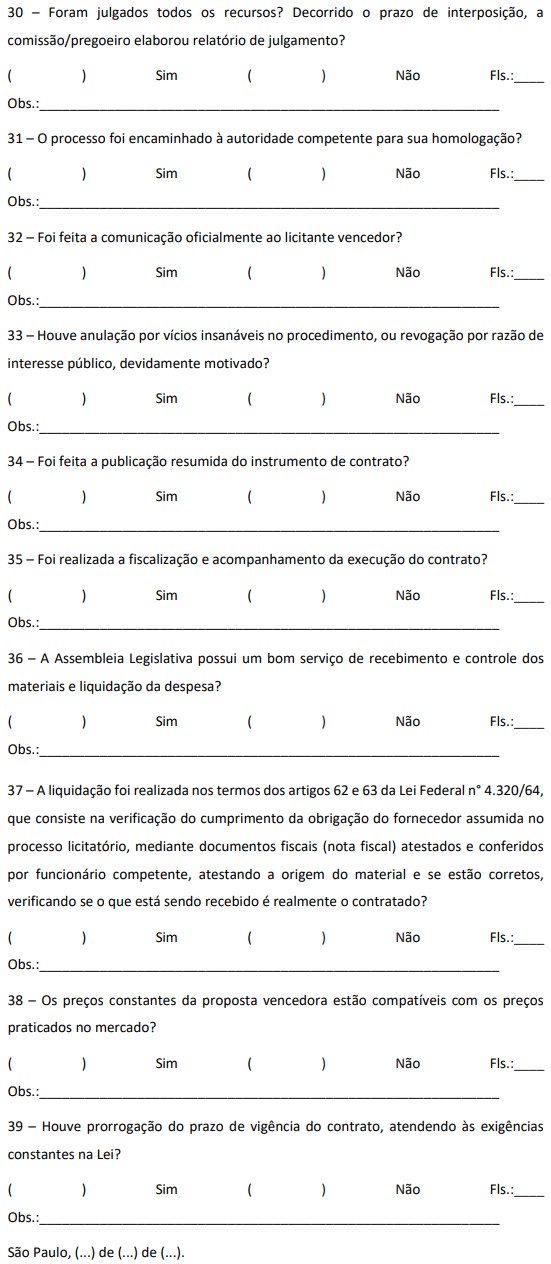

• Verificação de instrução regular do processo licitatório conforme legislação aplicável à espécie, contendo todas as informações necessárias, tais como: objeto; número do processo administrativo; exercício financeiro; unidade solicitante; modalidade de licitação; número de ordem da modalidade de licitação, da dispensa ou da inexigibilidade; tipo da licitação; histórico do objeto; dotação orçamentária; ato de designação da Comissão de Contratação/Pregoeiro e Equipe de Apoio/Agente de Contratação; solicitação de compra ou requisição do setor interessado; projeto básico (no caso de obras e serviços); orçamento e a planilha de custos e preços unitários detalhados, (no caso de obras e serviços); cronograma físico-financeiro (no caso de obras e serviços); pesquisa de preço de mercado no mínimo; manifestação da autoridade competente autorizando a abertura do processo administrativo de Licitação; despacho à Procuradoria da Alesp para emissão de parecer prévio indicando a modalidade e aprovando o ato convocatório (edital e minuta de contrato); encaminhamento ao Departamento de Orçamento e Finanças para verificar a existência de previsão orçamentária e impacto orçamentário-financeiro (se for o caso); minuta do ato convocatório (edital) e suas peças básicas (minuta de contrato, declaração de trabalho infantil, etc.); formulário padronizado ou modelo de proposta; parecer jurídico prévio e demais documentos pertinentes; e

• Verificação do cumprimento do prazo para impugnação do edital, interposição de recursos e tramitação regular do processo com cumprimento das formalidades legais.

4. ATUALIZAÇÃO DO MANUAL DE CONTROLE INTERNO

O presente Manual de Rotinas Internas e Procedimentos de Controle será atualizado mediante a edição de Instruções Normativas, de acordo com as necessidades dos Setores da Alesp, conforme forem constatadas, bem como quando se verificar a alteração de legislação que diz respeito ao controle interno, inclusive as constantes em Instruções Normativas do Tribunal de Contas do Estado de São Paulo.

Poderão ser editadas Instruções Normativas esparsas, sobre assuntos específicos que, juntamente com o presente Manual, comporão as normas e procedimentos a serem de observância obrigatória por todos os Setores da Alesp.

5. APÊNDICES

5.1 E-MAIL DE APRESENTAÇÃO

Ao Senhor Diretor (...)

Assunto: Realização de Levantamento

Informamos a Vossa Senhoria que, em cumprimento ao Plano Anual de Controle Interno do ano de (...), daremos início, dia (...), aos trabalhos de levantamento nessa unidade administrativa, com o objetivo de [aprofundar conhecimento.../subsidiar proposição de ação de controle interno] relacionados ao processo de trabalho/unidade administrativa (...).

A equipe de levantamento será formada pelos servidores abaixo relacionados, que se apresentarão às unidades administrativas pertinentes em datas programadas com seus respectivos titulares.

a. [servidor] (Coordenador)

b. [servidor]

O trabalho está previsto para ser concluído em (...).

Manifestamos inteira disposição para prestar contribuições e esclarecimentos que se fizerem necessários, ficando facultada a Vossa Senhoria a apresentação pessoal da equipe e a exposição dos objetivos do levantamento.

Agradecemos, antecipadamente, a colaboração que for prestada aos servidores, facultando-lhes o acesso às unidades administrativas e aos documentos que forem solicitados, bem como provendo-os dos meios necessários à execução dos trabalhos.

Atenciosamente,

(...)

Controlador Interno

5.1 ANÁLISE DE PROCESSO ADMINISTRATIVO DE LICITAÇÃO

1. APRESENTAÇÃO

A Controladoria Geral da Assembleia Legislativa do Estado de São Paulo é o órgão de controle interno da Assembleia Legislativa do Estado de São Paulo - Alesp.

Compete à Controladoria Geral da Assembleia Legislativa do Estado de São Paulo verificar a regularidade da programação orçamentária e financeira, avaliando o cumprimento das metas previstas no plano plurianual, comprovar a legalidade e avaliar os resultados quanto à eficácia, eficiência, economicidade e efetividade da gestão orçamentária, financeira e patrimonial, além da execução das normas estabelecidas na Lei de Responsabilidade Fiscal.

Com base nas normas vigentes que regulamentam as atividades da Controladoria foi elaborado o presente Plano Anual de Atividades, que descreve de forma sintética o escopo de atividades previstas para serem executadas no ano de (...), envolvendo as áreas administrativas, tais como: planejamento e orçamento, contábil e financeira, patrimônio, almoxarifado, compras e licitações, recursos humanos, dentre outras.

2. OBJETIVOS

O Plano Anual de Atividades do Controle Interno para o exercício de 2023 tem por objetivos:

• Fortalecer o controle interno;

• Garantir, com razoável segurança, a regularidade dos atos da gestão;

• Verificar os controles internos das unidades administrativas;

• Monitorar o cumprimento das determinações e recomendações do TCE e MP; e

• Sugerir normas e regulamentos, métodos de controle e aprimoramento dos controles existentes.

3. DESENVOLVIMENTO

Foram considerados, para a elaboração deste instrumento de planejamento de auditoria, os seguintes aspectos:

a. Meios materiais e a estrutura de recursos humanos existentes na Alesp;

b. Determinações contidas nas normativas internas que regulamentam o processo de auditoria no âmbito da Alesp;

c. Normas gerais que regem a administração pública, em especial à execução orçamentária e financeira, responsabilidade administrativa e transparência pública;

d. Os aspectos de Relevância (importância estratégica e social), Criticidade (suscetibilidade às ilegalidades e impropriedades), Materialidade (volume de recursos) e Riscos (probabilidade de ocorrência de eventos que possam afetar os objetivos da Entidade), que envolvem os processos administrativos da gestão legislativa;

e. O nível de aderência às normas gerais e específicas e os controles internos desenvolvidos pelas diversas unidades gestoras e administrativas que integram a Alesp; e

f. As recentes orientações, recomendações e determinações encaminhadas ao Poder Legislativo pelos órgãos externos de controle e fiscalização.

A Controladoria deve estabelecer mecanismos de controle para que a administração não se desvie da observância aos princípios constitucionais previstos no artigo 37 da Constituição Federal, que são:

• Legalidade: todos os atos da administração pública devem estar sujeitos aos mandamentos da lei e deles não se pode desviar, sob pena de praticar ato inválido.

• Impessoalidade: visa à neutralidade do agente político em relação aos seus atos, ou seja, que haja ausência de marcas pessoais e particulares do agente que esteja no exercício da atividade administrativa, pois os méritos não são do administrador. Tem como objetivo, ainda, que as atividades administrativas estejam voltadas para o interesse público.

• Moralidade: exige que, além da legalidade, o agente público aja com ética e honestidade.

• Publicidade: significa que o Poder Público deve agir com transparência, para que o cidadão tenha acesso a todas as informações.

• Eficiência: todas as ações administrativas precisam ser executadas de forma econômica, com agilidade e qualidade, utilizando os recursos disponíveis de forma proveitosa.

4. NATUREZA DA FISCALIZAÇÃO DA UNIDADE DE CONTROLE INTERNO

• Legalidade: verifica se a conduta do gestor guarda consonância com as normas aplicáveis, de qualquer espécie - leis, regimentos, resoluções, portarias etc.

• Legitimidade: constata se o ato atende ao interesse público, à impessoalidade e à moralidade.

• Economicidade: analisa a relação custo/benefício da despesa pública, isto é, se o gasto foi realizado com minimização dos custos e sem comprometimento dos padrões de qualidade.

5. METODOLOGIA PARA PRIORIZAÇÃO DE AUDITORIAS

As variáveis básicas a serem utilizadas pela Unidade de Controle Interno no planejamento dos trabalhos são:

• Materialidade: refere-se ao montante de recursos alocados pela gestão em um específico ponto de controle.

• Relevância: representa a importância relativa ou papel desempenhado por uma determinada questão ou situação em um dado contexto.

• Criticidade: representa o quadro de situações críticas, efetivas ou potenciais a ser controlado, com a identificação dos pontos fracos e vulnerabilidades nos pontos de controle, que possam levar a riscos operacionais.

6. FRENTES DE TRABALHO

Para facilitar o desenvolvimento das atividades previstas neste cronograma de trabalho, a Controladoria foi estrategicamente subdividida em áreas de atuação que representam frentes de trabalho integradas entre si, porém com atribuições específicas, a saber:

6.1 AUDITORIA

Esta frente de trabalho visa auxiliar a Administração através de auditoria, inspeção e fiscalização das atividades dos demais órgãos, avaliando se as mesmas estão em conformidade com as leis aplicáveis, regulamentos, instruções, condições, entre outros.

6.2 AVALIAÇÃO DE CONTROLE INTERNO

A finalidade desta frente é confirmar a existência, o cumprimento e a qualidade dos controles internos nas demais áreas do Legislativo, bem como das adequações necessárias para o atingimento dos objetivos institucionais. Serão avaliados neste contexto: o ambiente de controle, as atividades de controle, comunicação, informação e monitoramento.

Atividades a serem desenvolvidas:

• Verificar se há o exercício e supervisão de controle pelo órgão;

• Observar e analisar a confiabilidade, tempestividade e conformidade dos controles exercidos;

• Confirmar se há a designação de responsabilidade pelo controle; e

• Analisar ainda o grau de comprometimento com a excelência, existência de especificação de objetivos e se há metas pontuais de monitoramento.

6.3 REGULAMENTAÇÃO

A regulamentação diz respeito ao estudo, proposição e elaboração de normativas afetas à Administração para que se obtenha maior efetividade em suas atividades de controle interno.

Atividades a serem desenvolvidas:

• Propor melhorias e correções de normas gerais internas, principalmente as atinentes à execução orçamentária, pagamento de pessoal e afins; e

• Definição de procedimentos para regulamentação de controles internos.

6.4 MONITORAMENTO

O objetivo do monitoramento é assegurar que sejam cumpridas pelas demais áreas da Alesp as recomendações relativas aos achados advindas desta Controladoria. Estas recomendações são provenientes de todos os trabalhos descritos nas outras frentes e são apresentados, por exemplo, nos relatórios semestrais, nas auditorias, inspeções, entre outros.

Atividades a serem desenvolvidas:

• Verificar se há conhecimento das recomendações advindas da Controladoria pelas áreas afetadas;

• Analisar se houve o acatamento das recomendações apontadas através dos relatórios e outros documentos expedidos pela Controladoria do Legislativo; e

• Acompanhar as ações a serem tomadas, os responsáveis e os prazos para as adequações/correções necessárias.

7. EQUIPE DE CONTROLE INTERNO

(APRESENTAR EQUIPE)

Controlador Geral

Auditores

1. CRONOGRAMA DE ATIVIDADES - AUDITORIAS

8.1 RECURSOS HUMANOS

8.2 TESOURARIA

8.3 PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

8.4 FINANCEIRO E CONTABILIDADE

8.5 PROGRAMAÇÃO DE DESPESAS, LIQUIDAÇÃO E PROGRAMAÇÃO DE DESEMBOLSO

8.6 ALMOXARIFADO

8.7 PATRIMÔNIO

8.8 COMPRAS

8.9 LICITAÇÕES

2. DISPOSIÇÕES FINAIS

O presente Plano de Trabalho prevê ganhos de eficiência e governança relevantes para o desempenho das atividades do setor, além de estar diretamente alinhado com os planejamentos estratégicos de curto, médio e longo prazo do Governo do Estado de São Paulo e da Controladoria Geral do Estado, bem como com o conjunto de atos normativos inerentes às competências específicas da Controladoria da Assembleia Legislativa do Estado de São Paulo.

Por fim, cabe destacar que as atividades descritas neste planejamento serão prioritariamente trabalhadas ao longo do ano, e podem sofrer alterações tanto nas suas etapas quanto nos períodos a serem executados, tendo em vista novas demandas que surjam no decorrer do ano, bem como atualizações e edições de atos normativos.