DECRETO N. 1.772-A, DE 30 DE SETEMBRO DE 1909

Dá regulamento para

arrecadação e fiscalização do imposto de

transmissão de propriedade «inter-vivos» e «causa-mortis»

O Presidente do Estado, usando da

attribuição que lhe é conferida pelo artigo 36, n

2, da Constituição do

Estado, manda que, na arrecadação e

fiscalização do imposto de

transmissão de propriedade inter-vivos e causa-mortis, seja

observado,

a partir da data da approvação legislativa, o seguinte

Regulamento:

CAPITULO I

Do imposto de transmissão

Artigo 1.º - O imposto de transmissão de

propriedade recáe sobre

a transmissão inter-vivos

ou causa-mortis da

propriedade ou usofructo

de bens immoveis, moveis e semoventes, direitos e acções,

nos casos e

na forma que designa o presente Regulamento com as taxas designadas na

tabella annexa, além da taxa addicional em vigor.

CAPITULO II

Do imposto de transmissão «inter-vivos»

SECÇÃO I

DO OBJECTO DO IMPOSTO

Artigo 2.° - E' devido o imposto:

1 Das doações inter-vivos;

2 Das compras e vendas, ou actos equivalentes, de bens immoveis

situados no Estado;

3 Da constituição da emphyteuse ou sub-emphyteuse;

4 De todos os mais actos o contractos translativos de immoveis,

sujeitos á transcripção no Registro Geral, na

conformidade da

legislação hypothecaria;

5 Das compras e vendas ou actos equivalentes, de

embarcações;

6 Dos direitos e acções relativos aos bens de que tratam

os numeros antecedentes ;

7 Da subrogação de bens inalienaveis:

8 Da cessão de privilegio e concessões feitas para

exploração de

empresas industriais de qualquer natureza que sejam, tenham ou

não

tenham principiado a exploração ;

9 Da transferencia das acções das companhias ou

sociedades anonymas,

que explorem predios rusticos ou urbanos situados no Estado ;

10 Da conversão em titulos ao portador das acções

nominativas das sociedades a que se refere o numero antecedente;

11 Dos bens immoveis com que os accionistas das sociedades anonymas

entrarem para a formação do respectivo capital.

Artigo 3.° - São considerados immoveis para os

effeitos da arrecadação do imposto:

1 Os bens de raiz, por sua natureza;

2 Os reputados taes, por destino;

3 Os que, pelo objecto a que se applicam, participem dessa

natureza.

§ unico. - Nas estradas de ferro são considerados

immoveis, para

os effeitos da arrecadação do imposto, não

só o leito das referidas

estradas, suas estações e mais edificios e obras, que

tiverem o

caracter de bens de raiz, porém ainda o privilegio, as

superestructura e

substructura, o material rodante e todos os mais accesorios.

Artigo 4.° - Nas transmissões simultaneas de

immoveis e moveis,

ainda quando estes não se reputem immoveis por direito, o

imposto será

cobrado na razão da taxa dos bens de raiz, sobre o valor ou

preço

total. Estão comprehendidos na disposição deste

artigo:

1 Os contractos de compra e venda de direito e acção de

herança;

2 As cessões de privilegios e concessões, depois de

realizada a respectiva empresa.

§ unico. - Quando, nas transmissões simultaneas, se

comprehenderem navios, o imposto será cobrado, na razão

da taxa de

maior valor, sobre o valor ou preço total.

Artigo 5.º - Nas permuttas de bens da mesma especie, em

bens

de valor, o imposto será cobrado na proporção

sómente de um dos valores

permutados; havendo porém, diferença de valor,

será cobrada a taxa

estabelecida para os contractos da compra e venda.

§ 1.° - Quando os bens permutados forem de diversas

especies,

será cobrada a taxa correspondente á especie e ao valor

de cada um

delles, salvo si a permuta fôr feita entre bens immoveis e

titulos da

divida publica, obrigações a prazo ou

acções e obrigações de

companhias, casos estes em que será cobrado o imposto de compra

e

venda.

§ 2.° - A permuta de bens situados fóra do

Estado ou no

extrangeiro por bens situados no Estado, ainda que os bens sejam da

mesma especie, fica sujeita ao pagamento do imposto de compra e

venda.

Artigo 6.° - Da adjudicação a herdeiros de

qualquer especie, que

tenham reunido ou se obriguem a reunir divida do casal, ou para

indemnização de legados e despesas, é devido o

imposto de transmissão

correspondente á compra e venda.

§ unico. - Este artigo é applicavel ao conjuge

meeiro, sendo no

caso de remissão de dividas deduzido o imposto da metade do

valor dos

bens adjudicados.

Artigo 7.º - E' devido o

imposto de cessão ou venda de bemfeitorias em terrenos

arrendados ou actos equivalentes.

§ unico. - Exceptua-se a indemnização de

bemfeitorias pelo proprietario ao locatario.

Artigo 8.° - A transmissão de propriedade dos bens

de empresas

de viação, quer ella se realise por escriptura publica,

quer por meio

de transferencia de acções nos livros das respectivas

companhias, está

sujeita ao imposto: e este imposto recáe egualmente sobre a

transmissão

de secções e ramaes pertencentes ás mesmas

companhias. Do mesmo modo o

imposto de transmissão recáe sobre a transmissão

dos bens de quaesquer

outras empresas industriaes, quer a transmissão se realize por

escriptura publica, quer por meio de transferencias de

acções nos

livros das respectivas companhias.

Artigo 9.° - Nas doações inter-vivos de

parentes affins de

qualquer gráu a conjuge sujeito ao regimen da communhão o

imposto será

cobrado segundo o grau de parentesco entre o doador e o donatario,

cobrando-se a taxa applicavel a extranho, quando o donatario fôr

casado

por outra forma.

SECÇÃO II

DAS ISENÇÕES DO IMPOSTO

Artigo 10. - São isentos do imposto:

1 Os actos translativos de bens de ou para a União, Estado ou

municipios;

2 Os actos da desapropriação para a União, Estado

ou municipio;

3 As tornas ou reposições em dinheiro por excesso de bens

lançados a um

herdeiro ou socio ; excepto si os bens forem partiveis ou si houver

concerto para que uma das partes fique com os bens de valor superior a

seu quinhão, pagando-se nestes casos o imposto de compra e

venda;

4 As vendas a colonos e a primeira venda por estes feita a outros

colonos que se estabelecerem no Estado, de immoveis situados em nucleos

coloniaes fundados pelo Estado, ou de parte de propriedades agricolas

particulares, até o maximo de cinco alqueires superficiaes por

cada

individuo ou familia ; bem como nos mesmos casos, a

constituição da

emphyteuse ou subemphyteuse;

5 Os contractos de sociedade, não havendo transmissão de

bens entre os socios;

6 Os actos que fazem cessar entre socios ou ex-socios a

indivisibilidade dos bens communs, salvo a disposição do

numero 3 deste

artigo ;

7 As compras de barcas de pescaria ;

8 As de quaesquer embarcações que, por lei especial,

gozarem de isenção;

9 A primeira venda de embarcações construidas em

estaleiro nacional;

10 Os actos de transmissão litteraria e artistica ;

11 A compra de terrenos para corporações a quem esta

isenção tenha sido concedida por lei especial ;

12 A arrematação e adjudicação de immoveis

para o pagamento de

sociedades de credito real, constituidas no Estado, com

auctorização e approvação

do Governo, no caso de isolvabilidade do devedor até a

importancia da divida;

13 As requisições para patrimonio de casas de caridade,

sociedades de

beneficencia ou litterarias de reconhecida utilidade,

associações ou

estabelecimentos de ensino, a juizo do Governo;

14 A transmissão de bens para casas de misericordia do Estado, a

juizo do Governo;

15 A transmissão de apolices federaes, estaduaes deste Estado,

ou municipaes deste Estado.

SECÇÃO III

DO VALOR DOS BENS PARA PAGAMENTO DO IMPOSTO

Artigo 11. - Para pagamento do imposto, o valor dos bens

transmitidos será:

1 Nas doações inter vivos, o valor declarado ou

arbitrado;

2 Nas compras e vendas, subrogações e actos equivalentes,

o preço dos

contractos, quer consista em dinheiro, quer em obrigações

a praso, quer

em acções de companhias ou titulos de divida publica;

3 Nas arrematações ou adjudicações, o

preço da arrematação ou o valor da

adjudicação ;

4 Nas doações insolutum, o dos bens dados em pagamento;

5 Na constituição da emphyteuse ou sub-emphyteuse, o

valor do dominio util:

6 Nas permutações de bens da mesma especie, o valor de um

dos bens

permutados, si forem eguaes, e mais o da differença, si o

não forem.

Nas de bens de diversas especies, o valor de cada um delles ;

7 Nas cessões de privilegios, o preço da cessão ;

8 Nas renuncias, o preço pago ao renunciante ou cedente ou o

valor do objecto que elle receber.

§ unico. - Quando a transmissão se effectuar por titulo gratuito, deduzir-se-á do valor liquido a importancia das dividas passivas e a do imposto das pensões a que ficar obrigada a pessoa para quem fôr feita a transmissão.

Artigo 12. - A liquidação do preço, quando

este não puder ser

calculado á vista dos titulos de acquisição ou das

declarações da

parte, ou havendo fundadas suspeitas de fruade, regular-se á

pelas

disposições seguintes :

1 O valor dos bens livres em geral será arbitrado por peritos;

2 O da constituição da emphyteuse ou sub emphyteuse

será a importancia de vinte fóros e da joia si a houver;

3 Do dominio directo, o de vinte fóros e um laudemio;

4 Dos bens emphyteutieos, o do predio livre, deduzido o do dominio

directo, e dos bens sub-empbyteuticos, esse mesmo valor, deduzidas

vinte pensões sub-emphyteuticas equivalentes ao dominio do

emphyteuta

principal;

5 Do usofructo vitalicio, o producto do rendimento de um anno

multiplicado por cinco; e do temporario, o producto do rendimento de um

anno multiplicado por tantos quantos forem os do usofructo, nunca

excedente de cinco ;

6 Da propriedade separada do usofructo, o producto do rendimento de um

anno multiplicado por dez ;

7 Das pensões vitalicias, o producto da pensão de um anno

multiplicado por cinco.

Artigo 13. - Quando os contractos se referirem a moeda

extrangeira, o pagamento do imposto será calculado segundo a

reducção

feita de accôrdo com o cambio de vista do dia.

SECÇÃO IV

DA ARRECADAÇÃO DO IMPOSTO

Artigo 14. - O pagamento do imposto será feito mediante

guias

dos tabelliães ou escrivães, declarando o preço da

transmissão; e, nas

transmissões feitas por instrumento particular, mediante

exhibição do

proprio instrumento.

Artigo 15. - Quando, porêm, os exactores suspeitarem ter

havido

fraude no preço das transmissões com prejuizo da Fazenda

do Estado,

receberão o imposto, de accôrdo com a guia, devendo

immediatamente

communicar ao Thesouro os fundamentos da sua suspeita, juntando os

documentos que tiverem.

§ 1. - Si o Thesouro julgar procedente a suspeita, ordenará que seja promovida a avaliação judicial do immovel vendido, sendo os louvados nomeados pelo comprador e pelo representante fiscal, nomeando o juiz, em caso de divergencia dos laudos, um terceiro, cujo laudo será decisivo.

§ 2. - Na capital a avaliação será promovida no juizo dos Feitos da Fazenda do Estado pelo procurador fiscal da Fazenda, e nas outras comarcas no juizo civel pelos exactores.

§ 3. - Ficando provado pela avaliação que o

preço é superior ao

da guia e provada a simulação e a fraude em prejuizo da

Fazenda do

Estado, o comprador do immovel será obrigado a recolher á

estação

fiscal respectiva a differença do imposto pago de menos; e,

além disso,

será imposta a multa de 30% sobre o valor do imposto e do

addicional,

multa que será cobrada repartidamente entre as partes

contractantes,

sobre garantia do immovel que fica gravado do onus real.

Para a cobrança da differença do imposto e da multa,

á Fazenda do

Estado compete o mesmo processo executivo que para a cobrança do

imposto.

§ 4. - Os avaliadores perceberão os emolumentos do regimento de custas, da parte, sendo civil e criminalmente responsaveis quando causarem, por dolo ou negligencia, prejuizo á Fazenda do Estado.

Artigo 16. - O imposto de transmissão inter-vivos

será pago por

inteiro pelos adquirentes dos bens; nas execuções,

porém, será pago

antes da assignatura da carta de arrematação ou

adjudicação, metade por

conta do executado e metade pelo arrematante ou adjudicatario, salvo no

caso de insolvabilidade do devedor, caso este em que o imposto

será

totalmente pago pelo adquirente. Si, porém, o arrematante ou

adjudicatario não tirar a carta de arrematação ou

adjudicação dentro de

trinta dias, a Fazenda procederá executivamente contra o

arrematante ou

adjudicatario, caso não tenha sido pago o imposto.

Artigo 17. - O pagamento do imposto sobre a compra e venda, ou

actos equivalentes, de immoveis, realizar se á na

estação fiscal do

districto em que estes forem situados, excepto :

1 Si o immovel achar se situado em mais da um districto fiscal, caso em

que o imposto será pago no districto fiscal em que se ache a

parte

mais importante do immovel, por seu valor ou por ser o seu centro

administrativo;

2 Si, a requerimento dos interessados e despacho do Secretario da

Fazenda, a importancia do imposto fôr directamente recolhida ao

Thesouro;

3 Si os contractos versarem sobre bens diversos que estejam em

differentes districtos, ou si a transmissão effectuar-se

judicialmente,

casos em que o imposto poderá ser pago em qualquer dos ditos

districtos

ou onde lavrarem-se os contractos e actos ;

4 Si a transmissão consistir na permuta de immoveis situados em

differentes districtos fiscaes, poderá realizar-se o pagamento

do

imposto em qualquer dos districtos em que forem situados os immoveis,

ou no Thesouro do Estado.

Artigo 18. - Os tabelliães e escrivães, que

tiverem de lavrar

instrumentos, escripturas de contractos ou termos de actos judiciaes,

que por qualquer modo effectuem transmissão de propriedade ou

constituição de usofructo, sujeita ao imposto,

deverão dar a guia para

o respectivo pagamento; e, em todo caso, exigirão, antes de

encerrar o

instrumento, escriptura ou termo, o conhecimento do imposto, que

será

transcrito litteralmente no instrumento, escriptura ou termo e

archivado no seu cartorio ou devidamente autoado.

Artigo 19. - Quando a transmissão fôr por escripto

particular,

noa casos em que a legislação actual o permitte,

não poderá esse

escripto ser transcripto no Registro Geral Hypothecario, si delle

não

constar o conhecimento de imposto.

Artigo 20. - Os exactores perceberão as porcentagens

correspondentes aos impostos relativos aos immoveis situados em seus

districtos fiscaes, salvo quando o immovel estiver situado em mais de

um districto fiscal, caso em que competirá a porcentagem ao

exactor do

districto em que estiver situada a parte mais importante do immovel,

por seu valor ou por ser o seu centro administrativo.

§ 1.° - Quando os contractos versarem sobre bens diversas que estejam em differentes districtos, a porcentagem será proporcionalmente distribuida entre os exactores dos districtos da situação dos bens, calculada sobre o imposto arrecadado sobre o valor de cada um dos immoveis situados em seu districto fiscal.

§ 2 ° - Quando, o imposto fôr pago em districto differente do da situação do immovel, em virtude de procedimento judicial, a porcentagem caberá ao exactor do districto fiscal da situação do immovel.

§ 3.º - Quando, a requerimento dos interessados e despacho do Secretario da Fazenda, a importancia do imposto fôr directamente recolhida ao Thesouro, será remettido ao exactor do districto fiscal do immovel o conhecimento do deposito; sendo, á vista deste, expedido o bilhete do imposto do transmissão, depois de ter o exactor verificado que o preço da transmissão, a que se refere o conhecimento do deposito, é o real; e, caso verifique não ser real, o exactor providenciará de accôrdo com o disposto no artigo 15 deste regulamento. O Thesouro poderá, porém, expedir directamente o bilhete do imposto de transmissão, remettendo ao exactor do logar da situação do immovel a petição e a guia para os effeitos do artigo 15 deste regulamento e tambem para a percepção da respectiva porcentagem.

SECÇÃO V

DAS RESTITUIÇÕES, RECLAMAÇÕES E RECURSOS

Artigo 21. - O imposto de transmissão, quando

devidamente cobrado, não poderá ser restuituido, salvo:

1 Quando o contracto ou acto, de que se tiver pago o imposto,

não se effectuar;

2 No caso de nullidade de pleno direito do contracto ou acto,

formalmente pronunciada pela lei, em razão de

preterição de

solennidade, visivel pelo mesmo instrumento ou por prova litteral;

3 Nos outros casos de nullidade ou acto, sendo decretado pela

auctoridade judiciaria, depois de regular discussão entre as

partes.

§ 1.° - Depois de lavrado o contracto, si houver distracto amigavel, é devido novo imposto.

§ 2.° - Nas vendas denominadas a retro, assim como em quaesquer transmissões com pacto resolutorio, em caso algum será restituido o imposto.

§ 3.º - As reclamações devem ser intentadas dentro do prazo de cinco annos, interrompendo-se, porém, a prescripção pelas questões judiciaes que sobrevierem.

§ 4.º - A decisão é da exclusiva competencia da auctoridade administrativa.

Artigo 22. - Os pedidos de restituição devem ser

acompanhados,

no caso do numero 1 do artigo antecedente, do original do conhecimento

de imposto, das certidões negativas dos tabelliães da

comarca da

situação do immovel, e da certidão negativa da

transcripção no Registro

Geral Hypothecario da comarca, ou, tratando-se de

arrematação ou

adjudicação não effectuada, de certidão da

respectiva decisão judicial;

no caso do numero 2, devem ser acompanhados do traslado da escriptura

ou do instrumento ; no caso do numero 3, devem ser acompanhados da

certidão da respectiva sentença e de que esta passou em

julgado.

Artigo 23. - Das decisões proferidas pelos exactores com

relação

aos impostos e multas arrecadadas em seus districtos fiscaes de

accôrdo

com o presente regulamento, caberão recursos para o Inspector

geral do

Thesouro e deste para o Secretario da Fazenda, que administrativamente

decidirá em ultima instancia.

Artigo 24. - Os exactores recorrerão ex-officio para o

Thesouro

do Estado das decisões favoraveis á partes em materia de

restituição de

imposto e das multas, observando-se as disposições do

regulamento do

Thesouro. Os recursos, tanto voluntarios como necessarios, serão

interpostos dentro do prazo de trinta dias, contados desde a

intimação

ou publicação das decisõas, tendo effeito

suspensivo os que versarem

sobre restituição.

SECÇÃO VI

DA FISCALIZAÇÃO DO IMPOSTO

Artigo 25. - Os tabelliães, officiaes de registro e

escrivães,

sob as penas comminadas neste artigo, são obrigados a remetter,

nos

meses de Janeiro, Abril, Julho e Outubro da cada anno, á

Secretaria dos

Negocios da Fazenda, em fórma de mappa, os esclarecimentos

seguintes :

1 Nome dos vendedores, doadores, etc.;

2 Nome dos compradores, donatarios, etc. ;

3 Natureza do acto ou contracto;

4 Valor do acto ou contracto ;

5 Importancia do imposto pago ;

6 Numero e data do conhecimento ;

7 Nome do exactor que recebeu o imposto;

8 Nome da estação fiscal que arrecadou o imposto.

§ unico. - Os tabelliães, escrivães e officiaes de registro, que infringirem o disposto neste artigo, ficam sujeitos á multa de 100$000 a 500$000, imposta pelo Secretario da Fazenda.

Artigo 26. - As companhias e sociedades anonymas que explorarem bens immoveis situados no Estado, são obrigadas a remetter trimensalmente, á Secretaria da Fazenda, até o dia 10 do mez seguinte ao trimestre vencida, a relação das transferencias operadas em suas acções ou das que tiverem sido convertidas em titulos ao portador.

§ 1.º - As companhias e sociedades anonymas a que se refere este artigo e que deixarem de cumprir a obrigação nelle estipulada, ou que remetterem relações viciadas e que não correspondam ao exacto movimento havido na transferencia das acções, incorrerão na multa de 1 a 50 contos de réis, que será imposta pelo Secretario da Fazenda e cobrada executivamente, sob a garantia do onus real de que trata o presente Regulamento. Esta multa se repetirá mensalmente emquanto não fôr satisfeita a remessa estabelecida, salvo o caso de força maior invocado pela companhia, devidamente provada e julgada pelo Governo.

§ 2.° - O Procurador Fiscal e os exactores poderão requerer judicialmente a exhibição de livros e mais papeis referentes á transferencia das acções ou conversão destas em titulos ao portador, caso as companhias ou sociedades anonymas deixem de fazer a remessa estabelecida, ou quando houver suspeita de serem incompletos ou falsos os esclarecimentos prestados nas referidas relacões

Artigo 27. - O imposto de transmissão de propriedade

será

escripturado como renda do exercicio em que fôr pago; e os

exactores

que não promoverem os actos necessarios para completa

fiscalização do

imposto, perderão as porcentagens sobre as respectivas

arrecadações.

CAPITULO III

Do imposto de transmissão «causa-mortis»

SECÇÃO I

DO OBJECTO DO IMPOSTO

Artigo 28. - O imposto de transmissão causa-mortis

é devido pela

transmissão da propriedade ou do uso-fructo por successão

legitima ou

testamentaria e recáe :

1.º Sobre os bens immoveis, moveis e semoventes, situados ou

existentes

no Estado por occasião da abertura da succesão, ainda que

neste Estado

não fosse domiciliado o defuncto;

2° Sobre os ttiulos da divida publica extrangeira, ou de outros

Estados

e do Districto Federal, acções de companhias nacionaes ou

extrangeiros,

as dividas activas e quaesquer direitos e acções

pertencentes ao

espolio do defuncto domiciliado noite Estado

Artigo 29. - O imposto nâo é extensivo aos fructos

e rendimentos havidos depois do fallecimento dos testados ou

intestados.

Artigo 30. - A doação causa-mortis, por ser

equiparada a legado, é sujeita a imposto, ao tempo de tornar-se

effectiva.

SECÇÃO II

DA QUOTA DO IMPOSTO

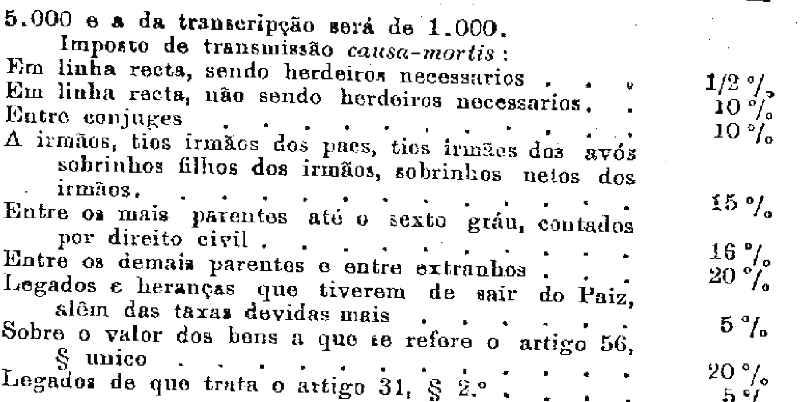

Artigo 31. - A quota do imposto será deduzida, nos

termos da

tabella annexa, sobre a importancia liquida da herança ou

legado,

constante das avaliações dos inventarios.

§ 1.º - Os herdeiros necessarios contemplados na tabella annexa com a taxa de 1/2 %, sao os herdeiros ascendentes e descendentes successiveis ab intestato.

§ 2.° - Sendo, porém, os referidos herdeiros contemplados, com legados pagarão, além do imposto sobre a quota hereditaria, o imposto de 5 % (Lei n. 1.117-A, de 27 de Dezembro de 1907, artigo 27.)

Artigo 32. - Está entendido que as legitimas dos

herdeiros,

gravadas na fôrma da Lei n. 1.839, de 31 de Dezembro de 1907,

estão

sujeitas ás mesmas taxas como si não fossem gravadas.

Artigo 33. - A herança ou legado de affim de qualquer

grau a

cônjuge sujeito ao regimen da communhão, pagará

taxa segundo o grau de

parentesco entre o instituidor e o instituido, cobrando-se a que

fôr

applicavel a extranhos quando o instituido fôr casado por outra

forma.

Artigo 34. - Os filhos espurios e, em relação

á herança paterna,

os naturaes não reconhecidos por alguns dos meios estabalecidos

no

decreto legislativo n. 463, de 2 de Setembro de 1847, assim como os

adoptivos, pagarão o imposto taxado para os extranhos.

§ unico. - Os filhos que, como naturaes successiveis ab intestato, forem admittidos á herança paterna ou materna, quando por ulterior sentença do Poder Judiciario decáiam dessa qualidade, pagarão, si tambem houverem sido instituidos por testamento e este prevalecer, no todo ou nos legados, sómente a differença do imposto de extranhos sobre o que houverem pago como herdeiros necessarios.

Artigo 35. - São sujeitos ao imposto como irmãos

os filhos do

primeiro matrimonio que succederem nos bens do irmão germano

predefuncto, havidos em uso-fructo pelo pai ou mãe, e como

sobrinhos os

netos que, no mesmo caso, concorrem com o tio vivo na herança do

tio

morto, nos termos da Ord. Liv. 4.° 91, .§§ 2.° e

4.°

Artigo 36.º - O fiduciario e o usufructario vitalicio

pagarão a

taxa de 5 % , quando forem de idade inferior a 30 annos, e 3 %, depois

dessa idade, calculadas estas taxas sobre o valor dos bens.

§ 1.º - No fideicommisso, o imposto, com a taxa assim proporcionada, deve ser pago pelo fiduciario ao tempo da abertura da successão; mas o fideicommissario pagará a taxa relativa ao seu gráu de parentesco com o testador e não as taxas de 5% e 3 %, supra referidas, quando, realizada a substituição, entrar na posse dos bens legados. A disposição pela qual o testador, nomeando substituto, manda que a substituição verifique-se no que restar ou dá ao fiduciario a faculdade de dispor dos bens, não se considerará substituição fideicoministaria para os effeitos fiscaes, e o fiduciario ficará sujeito á taxa correspondente ao seu gráu de parentesco com o testador, assim como opportunamente o substituto ficará sujeito, tão sómente em relação aos bens em que se tomar effectiva a substituição, ao imposto e á taxa correspondente ao seu grau de parentesco com o fiduciario

§ 2. - No usofructo vitalicio, assim como no usofructo temporario, as taxas de 5 % e 3 %, supra referidas, serão pagas pelo usofructuario ao tempo da abertura da successão ; mas, no usofructo vitalicio, estas taxas serão calculadas sobre o valor dos bens e, no temporario, estas taxas serão calculadas sobre o producto do rendimento de um anno multiplicado por tantos quantos forem os do usofructo, nunca excedendo de cinco.

§ 3.º - As taxas relativas á núa-propriedade são de 5 % e 3 % mas em proporção inversa das do usofructo, isto é, 3 % quando o usofructuario fôr de idade inferior a 30 annos e 5 % depois dessa idade, calculadas estas taxas sobre o valor dos bens e não sobre o producto do rendimento, quer o usofructo seja vitalicio, quer seja temporaria. Si, porem, o nú-proprietário preferir pagar o imposto depois da consolidação do usofructo com a propriedade, ficará sujeito á taxa ordinaria de legados sobre a plena propriedade, correspondente ao seu grau de parentesco com o testador. Outrosim, si o nú-proprietario quizer alienar o seu direito antes da consolidação, pagará previamente a taxa relativa á sua idade, ao tempo da abertura da successão.

Artigo 37. - O legado de rendimentos ou quóta de

rendimentos de

certos bens, o legado de prestações, incluindo-se nesta

denominação as

pensões, pagarão o imposto calculado sobre o valor do

producto dos

rendimentos ou da prestação de um anno multiplicado por

cinco, salvo si

os rendimentos ou as prestações foi em legados por menos

de cinco

annos, caso em que o valor será o producto de um anno

multiplicado por

tantas quantas sejam as annuidades.

Artigo 38. - Nos casos de curadoria e successão

provisoria (Ord.

L. 1.°, tit. 62 .§ 38, regimento do Desembargo ao Paço

.§ 50, Regl. n.

2433 de 15 de Julho de 1859 art. 47), é exigivel o imposto,

salvo o

direito de restituição, apparecendo o ausente (Doe. n.

2708 de 1860,

artigo 4.°).

Artigo 39. - Das deixas e legados commettidos em segredo, nas

cartas chamadas de consciencia, a taxa será cobrada na forma

estabelecida pela resolução de 26 de Julho de 1813 (Dec.

de 1860, art.

21.

Artigo 40. - O valor dos bens para pagamento da taxa

será o do tempo em que o imposto se tornar exigivel.

Artigo 41. - O imposto de transmissão causa-mortis

é calculado

pela lei em vigor ao tempo da abertura da successão, qualquer

que seja

a época em que venha a ser pago.

SECÇÃO III

DAS ISENÇÕES DO IMPOSTO

Artigo 42. - São isentos do pagamentos do imposto :

1.º As heranças e legados de propriedade ou uso-fructo

deixados ás

casas de misericordia do Estado, para auxilio dos respectivos

hospitaes;

2.º Os premios ou legados deixados aos testamenteiros até a

importancia da vintena;

3.° As heranças não excedentes de 100$000, não

comprehendendo-se nesta disposição as quotas

hereditarias;

4.º Os legados e heranças de propriedade litteraria ou

artistica

5.° Os legados e heranças deixados a este Estado e aos

municipios deste Estado;

6.º Os legados e heranças deixados a estabelecimentos de de

instrucção, a juizo do Governo ;

7.° Os legados e heranças consistentes em apolices federaes

e deste Estado;

8.º Os seguros de vida, e os peculios resultantes dos montepios e

mutualidades ;

9.º Os legados e heranças que gosarem de

isenção por lei especial.

SECÇÃO IV

DA ARRECADAÇAO DO IMPOSTO

Artigo 43. - Todas as heranças, ou sejam de testamento ou ab intestato, no Estado, cujos herdeiros e legatarios tiverem de pagar o imposto, serão inventariadas, avaliadas e partilhadas com audiencia do procurador fiscal da Fazenda do Estado, na comarca da Capital, e dos respectivos representantes fiscaes, nas outras comarcas.

§ unico. - A partilha dos bens poderá effectuar-se amigavelmente, satisfeito previamente o imposto devido na forma deste Regulamento.

Artigo 44. - O representante fiscal assistirá a-todos os

actos

de arrecadaçào o inventario, para fiscalisar a

exactidão da descripção

e avaliação dos bens, das declarações do

inventariante, das despesas

attendiveis e da certesa das dividas activas e passivas, e para

requerer tudo quanto convier á expedição do mesmo

inventario.

Artigo 45. - Os juizes, perante os quaes se proceder á

arrecadação e inventario dos bens dos falecidos testados

ou intestados

de que se deva pagar o impostos, ou seja á requerimento da parte

ou

ex-officio, ordenarão previamente a citação e

audiencia do

representante fiscal, sem embargo nem prejuiso da assistencia e

promoção que pertença ao promotor de residuos.

Artigo 46. - As avaliações dos bens nos

inventarios em que se

deva pagar o imposto, serão feitas por louvados nomeados a

aprazimento

das partes e do representante fiscal da Fazenda do Estado.

Artigo 47. - A cobrança do imposto se effectuará

logo que se

possa liquidar directamente, pelo inventario, em qualquer estado delle,

ou esteja liquida pelo testamento a sua importancia.

§ unico. - Antes do julgamento das partilhas serão pagos todos os impostos, mesmo dos legados por cumprir e para os quaes forem separados ou adjudicados bens ao inventariante, ao testamenteiro ou a qualquer herdeiro.

Artigo 48. - O representante fiscal da Fazenda do Estado, achando que o imposto está em termos de se liquidar, requererá que se proceda ao calculo respectivo ou conta, e que para seu pagamento se arrematem do espolio tantos quantos bens forem necessarios para completarem a importancia correspondente ao imposto.

§ 1.º - Si algum herdeiro ou interessado se offerecer a pagara importancia devida ao Thesouro e effectuar o pagamento em moeda corrente, dentro de cinco dias, não terá logar a arrematação de que trata este artigo.

§ 2. - Nas arrematações de bens para pagamento do imposto seguir-se-ão os termos das execuções fiscaes, no mesmo juizo do inventario.

Artigo 49. - Havendo entre as dividas activas da herança algumas que se possam reputar incobraveis ou de difficil liquidação por insolvabilidade, fallencia ou outras circurnstancias dos devedores, é permittido que os herdeiros paguem o imposto sobre o producto das mesmas dividas em hasta publica no juizo do inventario eu renunciem as dividas para exonerarem-se do pagamento do imposto, recolhendo-se os respectivos titulos ao cofre dos depositos publicos.

§ unico. - Si os devedores habilitarem-se, serão os titulos entregues aos interessados, quando os reclamarem, satisfazendo previamente o imposto ou prestando fiança idonea para pagal-o em praso rasoavel.

Artigo 50. - Quanto aos titulos de fundos publicos e acções de companhias ou sociedades extrangeiras ou nacionaes, salvo a disposição do art. 42 n. 7, será o imposto regulado pela cotação media do dia do fallecimento do testado ou intestado.

§ unico. - Si os titulos de que trata este artigo não, tiverem cotação, observar-se-á a respeito delles a regra geral prescripta no artigo 46.

Artigo 51. - O augmento de valor que tiverem os bens desde a

morte do testado ou intentado até a época do pagamento do

imposto, será

attendido a favor da Fazenda do Estado, para delle se pagar o imposto

devido, bem como será em prejuizo da mesma Fazenda a perda do

valor, no

caso de ruina total ou parcial des bens de que se compuzer a

herança.

Artigo 52. - A seu favor a Fazenda do Estado, por

determinação

ao Secretario da Fazenda e conforme a circumstancia, poderá

cobrar os

juros desde que se complete um anno depois do fallecimento do testado

ou intestado, sem que se tenha pago o imposto, salvo si na forma da

legislação em vigor, o tempo para o cumprimento do

testamento for

maior, ou da conclusão do inventario prorogado, ou si a

terminação não

tiver lugar por qualquer causa justa, a juizo do mesmo Secretario.

§ 1.° - Os juros ao imposto da propriedade consolidada com o usofructo são devidos depois de um anno da extincção do usofructo; e no caso de fideicomisso serão devidos depois de egual prazo, contado do dia em que a propriedade passou do dominio do fiduciario para o de seu successor.

§ 2.° - Os juros serão cobrados conjunctamente e do mesmo modo que o imposto.

Artigo 53. - O inventariante moroso é responsavel pelo

imposto e

seus juros, guardada a disposição do artigo antecedente

uma vez provado

que as demoras são provenientes de culpa sua.

Artigo 54. - As arrecadações, inventarios e

partilhas serão

feitos pelos juizes da provedoria, dos orphams e do civel, conforme a

legislação existente, quando se lhes dér principio

dentro de 30 dias,

contadas do fallecimento do testador.

§ unico. - Si dentro deste prazo se não tiver dado começo á arrecadação e inventario, o representante fiscal da Fazenda do Estado obrigará os testamenteiros, administradores e cabeças de casal a virem fazer no juizo privativo dos feitos da Fazenda e ahi se seguirão os termos (lettra d, .§ 4.°, artigo 124 do Decreto n. 123 de 10 de Novembro de 1892).

Artigo 55. - As guias dos escrivães dos juizes, perante

os quaes

se fizerem os inventarios ou se derem as contas testamentarias, para

pagamento do imposto, serão passadas em duplicata e

deverão conter além

da declaração do fallecimento de testado ou intestado,

natureza da

herança ou legado e declaração do grau de

parentesco do herdeiro ou

legatario, a de quem tiver officiado por parte da Fazenda e do

solicitador respectivo, sendo ellas visadas pelo representante da

Fazenda; sendo recolhido o liquido do imposto ao Thesouro na Capital, e

ás estações fiscaes nas outras comarcas.

Artigo 56. - Quando se tiver de, em virtude de precatoria de

juiz de fóra do Estado, proceder à

avaliação de bens situados no

Estado, para serem partilhados, será citado, para a

avaliação, o

representante legal da Fazenda, a quem se dará vista dos autos

depois

ele feita a avaliação para dizer sobre ella.

§ unico. - Esta precatoria não será

devolvida sem que seja pago

o imposto de 20 % sobre o valor da avaliação, até

que os interessados,

pelos meios competentes, provem que, pela qualidade em que succederam,

têm direito de pagar de accôrdo com outro artigo da

tabella, caso em

que lhes será restituido o que de mais tiver sido cobrado.

SECÇÃO V

DA FISCALIZAÇÃO DO IMPOSTO

Artigo 57. - O representante fiscal da Fazenda do Estado, pelos

meios ao seu alcance, procurará ter noticia de todas as

heranças de

fallecidos testados ou intestados de que se devam impostos, para

promover os inventarios e partilhas, na fórma dos artigos 54 e

seguintes, correspondendo-se com os juizes de paz do municipio, para

lhe fazerem a participação dos que falleceram e deixarem

heranças,

examinando os cartorios dos escrivães dos juizes da provedoria e

do

civel e os livros da distribuição, todas as vezes que

julgar

necessario.

Artigo 58. - Na Procuradoria Fiscal da Capital, na

Subprocuradoria em Santos e nas Collectorias, Recebedorias e Mesas de

Rendas se farão as inscripções dos

testamentos.

§ 1.° - O titulo da inscripção constará do numero que lhe competir, nome do testador, naturalidade, estado, profissão, data do obito, residencia ao tempo deste, data da abertura do testamento, nome do testamenteiro e prazo concedido para o cumprimento das disposições testamentarias.

§ 2.° - Serão designados os herdeiros e legatarios por seus nomes, natureza da herança ou legado, especificação do que consistir em dinheiro, apolices, acções, bens moveis, semoventes e da raiz e outros effeitos.

§ 3.° - Abonar-se-ão na inscripção os pagamentos do imposto á medida que se verificarem.

§ 4.º - Os livros da inscripção permanecerão nas estações fiscaes respectivas emquanto não estiverem findos pela declaração de julgamento das contas dos testamentos, a qual será feita á vista dos autos que o escrivão da provedoria deverá remetter 10 dias depois da publicação da sentença, sob pena de multa de 25$000 a 50$000.

Artigo 59. - Os testamentos que forem abertos na Capital eu

nella tiverem de ser cumpridos, logo depois do registrados,

deverão ser

presentes á Procuradoria Fiscal da Fazenda do Estado; os que

forem

abertos nas outras comarcas serão apresentados á

Sub-procuradoria

Fiscal em Santos, ás Collectorias, Recebedorias ou Mesas de

Rendas do

Estado, para inscrevel-os nos livros competentes;

lançando-se-lhes a

verba da apresentação assignada pelo Procurador Fiscal na

Capital, pelo

Sub-procurador fiscal em Santos e pelos exactores nas outras comarcas.

Artigo 60. - Ao escrivão do juizo da Provedoria e de

residuos

que deixar de fazer a remessa des testamentos, na fórma do

artigo

antecedente, dentro de oito dias da data do registro, que dér

certidão

ou praticar qualquer outro acto relativo a testamento que não

esteja

inscripto na Repartição Fiscal, será imposta nas

mesmas condições, a

multa de 250$000 a 500$000, além das penas em que incorrer pela

responsabilidade.

Artigo 61. - Os escrivães dos juizes perante os quaes se

proceder a arrecadação e inventario dos bens dos

fallecidos

ab intestato, cujos herdeiros devam pagar imposto, são obrigados

a

remetter á Estação Fiscal os inventarios logo

depois do encerramento

dos mesmos. Os que deixarem de o fazer, incorrerão em multa de

25$000 a

50$000, por cada inventario, além da responsabilidade

criminal.

§ 1.° - Os juizes ordenarão, quando os escrivães o não tenham feito essa remessa.

§ 2.° - Emquanto não constar do processo que esta formalidade foi preenchida, não se poderá, sob as penas deste artigo, julgar a partilha.

Artigo 62. - O imposto de transmissão causa-mortis,

será

escripturado como renda propria do exercicio em que for pago,

vigorando, porém, para a sua cobrança, as taxas

existentes na occasião

da morte do de cujus.

Artigo 63. - Do producto do imposto de transmissão

causa- mortis, serão deduzidas em juizo as porcentagens

seguintes :

§ 1.º - Na comarca da Capital, 2 % ao juiz, 3% ao procurador fiscal, 11/2% a cada um dos sub-procuradores, 1 % ao escrivão do inventario, 1 % ao solicitador e 1/2 % ao contador do juizo

§ 2.° - Na comarca de Santos, 2 % ao juiz, 2 % ao subprocurador, 1 % ao escrivão do inventario, 1 % ao solicitador e 1/2 % ao contador do juizo.

§ 3.° - Nas outras comarcas, 2 %, ao juiz, 1 1/2% ao exactor, 1% ao escrivão do inventario e 1/2 % ao contador do juizo.

§ 4.º - Fica entendido que o procurador fiscal, os sub-procuradores, solicitadores e exactores não terão direito a custas nos inventarios.

Artigo 64. - A porcentagem, tanto pela

fiscalização como pela

arrecadação de imposto de transmissão

causa-mortis, caberá

exclusivamente aos exactores da séde da comarca onde occorrer o

inventario, ainda que os bens estejam situados em outro districto

fiscal.

Palacio do Governo do Estado de S. Paulo, 30 de Setembro de 1909.

M. J. ALBUQUERQUE LINS.

OLAVA EGYDIO DE SOUZA ARANHA.

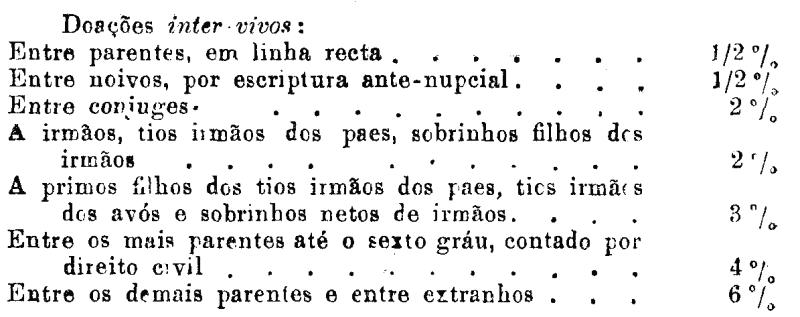

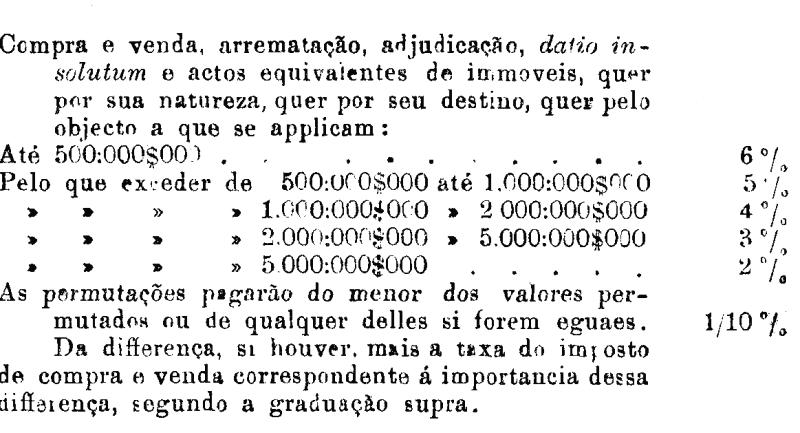

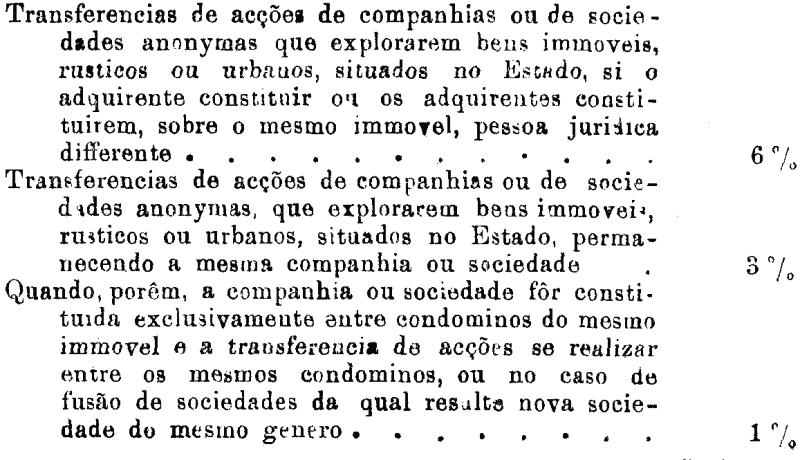

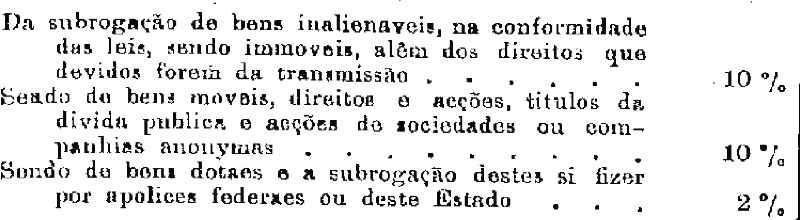

Tabella annexa ao Decreto n. 1772-A

IMPOSTO DE TRANSMISSÃO «INTER-VIV0S»

1

2

3

4

5

6

7

8

9

Tratando-se de usofructo e

fideicomisso as taxas serão as do artigo 36.