DECRETO N. 2.733, DE 23 DE NOVEMBRO DE 1916

Regulamenta a arrecadação do imposto sobre o capital

empregado em predios de aluguel.

O doutor Altino Arantes, Presidente do Estado de São Paulo,

Usando da attribuição conferida pelo art. 38, n. 2 da

Constituição do Estado, manda que se observe o seguinte :

Artigo 1.º - O imposto crêado pelo art. 2.° da

Lei n. 1485 do 15

de Dezembro de 1915, recáhe sobre o capital empregado em predios

destinados a aluguel e deve ser pago pelo respectivo proprietario.

Artigo 2.º - O imposto é de um decimo por cento

(1/10%) ao anno

sobre o valor venal do predio, comprehendendo solo e benfeitorias e

verificado na occasião do lançamento.

Artigo 3.º - Quando o predio pertencer a diversos, ficam

todos os condominios solidariamente obrigados pela totalidade do

imposto, que

será o cobrado de qualquer um delles.

Artigo 4.º - São considerados

predios sujeitos ao impostos de que trata este regulamento, todos os

situados nas cidades districtos de paz, ou povoações, e

que possam

servir de habitação, uso, recreio, como casas, chacaras,

cavallariças,

barracas, telheiros, armazens, lojas, theatros, hoteis, estalagens,

fabricas e quaesquer outros edificios, seja qual for a

denominação e

formas que tenham e material empregado na sua construcção

e cobertura,

comtanto que sejam destinados a aluguel.

Artigo 5.º - São isentos deste imposto os

capitaes applicados:

a) em predios habitados ou occupados pelos respectivos

proprietarios, salvo si sublocarem qualquer porção

do

predio ;

b) em predios de aluguel, quando pertencentes ás Santas

Casas de

Misericordia ou instituições que distribuem soccorros

gratuitamente ;

c) os predios pertencentes as Municipalidades ou ao Governo

Federal.

d) os predios situados nas zonas ruraes.

Artigo 6.º - O serviço de lançamento do

«imposto sobre o capital

empregado em predios de aluguel» incumbe, na Capital, Santos e

Campinas, ás respectivas Recebedorias de Rendas, que o

executarão nas

suas circumscripções, por intermedio de seus empregados

de qualquer

cathegoria, desiguados pelos respectivos administradores.

§ unico. - Nas outras localidades do Estado, o

lançamento será

feito pelos respectivos Exactores, auxiliados pelos seus

escrivães,

podendo o Governo quando achar conveniente, commissionar empregados do

Thesouro ou outros funccionarios, para este fim.

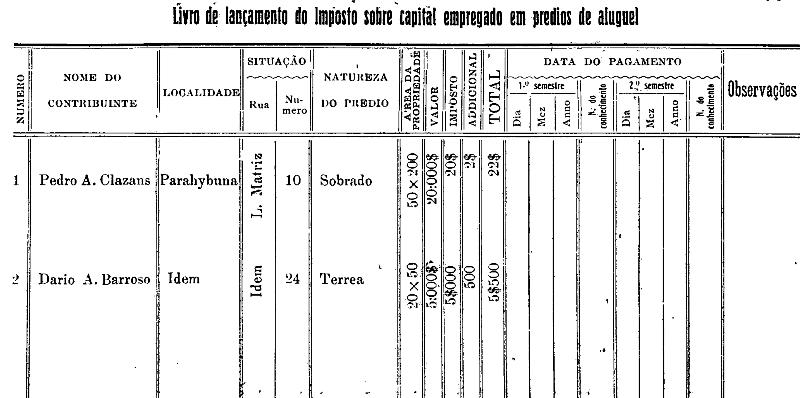

Artigo 7.º - O lançamento será feito em

livros conforme os

modelos annexos, fornecidos pelo Thesouro do Estado e rubricados pelo

funccionario que fôr designado pelo inspector.

Artigo 8.º - O lançamento indicará

especificamente:

o nome do contribuinte,

localidade,

rua e numero da propriedade,

natureza do predio,

área da propriedade (sempre que fôr possivel obter

esta informação),

valor do immovel ,

imposto,

addicional,

total,

observações.

Artigo 9.º - O lançamento começará no

primeiro dia util do mez

de Outubro de cada anno e será encerrado no ultimo dia util do

mez de

Dezembro.

§ 1.º - No districto da capital, o lançamento

começará a 1.° de Setembro.

§ 2.º - Nos ultimos dias do mez anterior ao do inicio

do

lançamento publicar-se-á aviso de que se vae proceder ao

lançamento. Na

Capital este aviso só será publicado no Diario Official

e, nas outras

localidades será publicado em um jornal de cada districto

fiscal.

Artigo 10. - Encerrado o lançamento, os contribuintes de

imposto sobre capitaes empregados em predios novos que forem sendo

concluídos, e que estiverem sujeitos ao mesmo imposto,

serão nelle

incluidos por meio de additamento.

Artigo 11. - O prazo para o lançamento estabelecido no

art. 9.°

poderá ser prorogado pelo Secretario da Fazenda, mediante

representação

do exactor ao inspector do Thesouro, em que exporá as

dificuldades que

exigem a prorogação.

Artigo 12. - O lançamento terá por base :

a) a declaração

feita pelo proprietario ou occupante do predio;

b) o conhecimento que tiver o

exactor do valor venal da

propriedade, seja pela estimativa conhecida, seja pela escriptura de

sua acquisição mais recente, ou pelo contracto de

construcção si o

predio foi recentemente construído ;

c) o valor locativo constante

do lançamento para pagamento de

imposto predial ou taxa de exgottos. Neste caso, tomar-se-á como

valor

venal da propriedade a somma de 10 annos de aluguel.

Artigo 13. - Os capitaes applicados em predios, ainda que

isentos de impostos, serão incluidos nos lançamentos,

afim

de constarem

da estatistica geral da propriedade immovel do Estado.

Artigo 14. - A' medida que fôr sendo feito o

lançamento, será

publicado na Capital, unicamente no Diario

Official, e, nas cidadas do

interior do Estado, em um jornal da sede do districto fiscal, ou por

edital aflixado na porta da Collectoria, nas localidades onde

não

houver jornal, afim de que os contribuintes possam fazer logo as suas

reclamações.

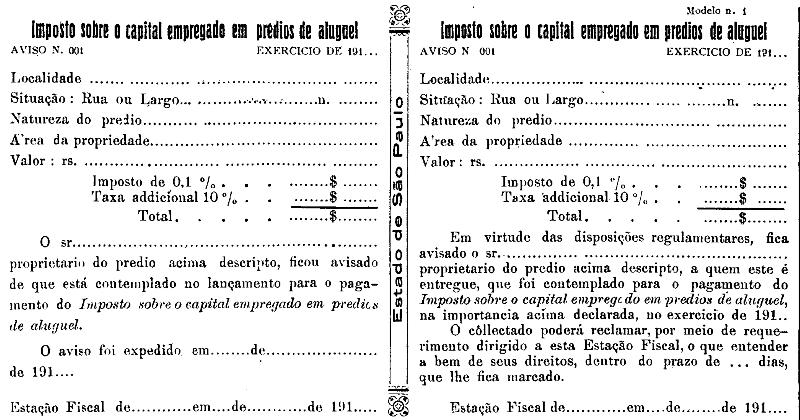

Artigo 15. - Na occasião do lançamento, o exactor

notificará o

contribuinte da importaucia em que fôr lançado, por meio

de aviso

impresso (Modelo n. 1), o qual será entregue ao contribuinte,

pessoalmente ou por intermedio do occupante do predio, e na falta

destes meios, pelo Correio.

Artigo 16. - Os capitaes

empregados em predios novos ou não collectados na

occasião do

lançamento, ficam sujeitos ao imposto relativo ao semestre em

que

começarem a produzir renda.

CAPITULO IV

DAS RECLAMAÇÕES E RECURSOS

Artigo

17.

- O contribuinte que se julgar prejudicado poderá reclamar

depois de

recebido o aviso de que trata o artigo 15 por meio de

petição dirigida

ao exactor, o que julgar a bem de seus direitos, justificando a sua

reclamação com os documentos que julgar convenientes.

§

unico. -

Ao contribuinte que não fôr attendido pelo exactor, fica

salvo o

direito de recorrer contra o lançamento depois deste publicado

nos

termos do artigo 11 deste regulamento.

Artigo

18.

- Os recursos devem ser dirigidos ao inspector do Thesouro por

intermedio do exactor do districto fiscal da situação do

predio o qual

verificará si a petição está ou não

devidamente instruida com

documentos e informará circunstanciadamente em cada requerimento.

§ unico. - O

inspector do Thesouro resolverá os recursos, recorrendo

"ex-officio" de sua decisão para o Secretario da Fazenda.

Artigo 19.

- O recurso de que trata o § unico do artigo 17, deverá ser

interposto

dentro do prazo de dez dias contados da publicação do

lançamento nos

termos deste Regulamento. Fóra desse prazo não

serão recebidos os

recursos com relação a este imposto.

Artigo 20. - As faltas ou

erros

commettidos pelos empregados, não prejudicarão as partes

que tiverem

cumprido as disposições legaes, devendo deferir-se-lhes

como fôr de

justiça, sob a responsabilidade dos mesmos empregados, nem as

petições

de reclamações ou de recursos poderão ser

demoradas mais de dez dias em

poder do empregado que as tenha de informar, salvo caso extraordinario,

em que o respectivo chefe, lhe dará, a pedido, prazo

improrogavel.

Artigo 21. - As

decisões, qualquer que seja a instancia, só produzem

effeito quanto ao lançamento que houver dado causa á

decisão.

Artigo 22. - Em qualquer caso,

nenhuma reclamação ou recurso tem effeito suspensivo,

devendo ser

cobrados os impostos, emquanto não houver decisão em

contratario.

CAPITULO V

DO TEMPO E MODO DA COBRANÇA

Artigo 23.

- A arrecadação do "imposto sobre o capital empregado em

predios de

aluguel", realizar-se-á nos mezes de Junho e Dezembro de cada

anno,

conjunctamente com o imposto predial e a taxa de exgottos - nas

localidades onde forem

arrecadadas estas rendas.

Artigo 24. - Será pago

em uma

só prestação, no mez de Junho, o imposto que

não fôr superior a cem mil

réis. Quando exceder a cem mil réis, é facultativo

ao contribuinte

pagar de uma só vez, no mez de Junho, ou em duas

prestações semelhantes

nos mezes acima indicados.

Artigo25. - Quando o imposto

fôr pago em duas prestações, será declarado

nas certidões que a somma

paga corresponde ao 1.º ou 2.º semestre.

Artigo 26. - Terminado o prazo

para a cobrança, o imposto poderá ainda ser pago nas

Recebedorias ou

Collectorias, até o fim do exercicio, com mais a multa de 25%

sobre a

prestação em atrazo.

Artigo 27. - O pagamento do

imposto será sempre effectuado na estação fiscal

onde o contribuinte estiver lançado.

Artigo 28. - O imposto

será

arrecadado em vista das certidões de lançamento, que

serão desligadas

dos respectivos talões na occasião do pagamento.

Artigos 29. - Recebida a

importancia do imposto, o exactor fará a annotação

no «Livro de lançamentos» e escripturará

no «Livro

Caixa», entregando

á parte a certidão, com a

declaração do pagamento,

devidamente assignada.

CAPITULO VI

DAS DISPOSIÇÕES GERAIS

Artigo 30.

- Os exactores terão muito em vista a confrontação

entre o lançamento

deste imposto e o valor dado nas guias para pagamento de imposto de

transmissão de propriedade inter-vivos, que forem chegando

á

Collectaria ou Recebedoria. Todas essas guias serão annotadas no

livro

de lançamento, afim de se ir registrando a mudança dos

proprietarios.

Artigo 31. - O funcionamento

que deixar de fazer as annotações acima determinadas, que

deixar de dar

baixa, no lançamento, que o fizer sem que tenha sido

verificado o

pagamento, que tirar certidões em duplicata, ou que contribuir

para

erros ou vexames aos contribuintes, incorre na multa de 20$000 por cada

caso, alem de se tornar responsavel pela despesa de

execução e outros

prejuizos que possa causar. A multa será imposta pelo inspector

do

Thesouro, e recolhida ao Thesouro em prazo nunca superior a trinta

dias. Quando á despesa, si houver, recebida a nota da

Procuradoria, o

inspector mandará ao responsavel para pagal-a.

§ unico. - Na falta do pagamento da multa e indenização, será determinado o desconto no primeiro ordenado ou porcentagem que o responsavel tiver a receber; e, não podendo o responsavel satisfazer em um só mez poderá, o inspector sob requerimento, ordenar o desconto por prestações mensaes, no maximo até a quinta parte dos vencimentos.

Artigo 32. - Nenhuma

acção poderá ser intentada em juizo pelos

proprietários de predios de

aluguel com relação aos mesmos, sem se mostrarem quites

com o pagamento,

pelo menos com relação ao exercicio em andamento, do

imposto sobre os

capitaes nelles empregados.

Artigo 33. - Não

serão julgados

findos os inventarios e prestações de contas

testamentarias, de tutellas

e curatellas, sem que se prove que os inventariados, tutellados ou

curatellados estão quites com a Fazenda pelo imposto sobre

capital por

elles empregados em predios de aluguel.

Artigo 34. - Nas escripturas

cartas de arrematação, formaes de partilha e outros

titulos de

transferencia de dominio de predios de aluguel existentes no municipio

em que taes actos se expedirem, far-se-á menção da

certidão que prove

estar o respectivo proprietario quite para com a Fazenda até a

data da

ultima cobrança do imposto sobre o capital nelles

empregados, e,

sem essa certidão, não se passarão taes actos.

Artigo 35. - Findo o

lançamento, até 31 de Janeiro, os exactores

remetterão ao Thesouro

mappas detalhados do lançamento deste imposto em cada localidade

do seu

districto fiscal, para servirem de base ao quadro geral da estatistica

referente a este imposto.

Artigo 36. - Este regulamento

entrará em vigor desde a data de sua publicação.

Palacio do Governo do Estado de São Paulo, em 23 de Novembro de 1916.

ALTINO ARANTES.

J. Cardoso de Almeida.