DECRETO N. 2.734, DE 23 DE NOVEMBRO DE 1916

Regulamenta a arrecadação do imposto de commercio e das

empresas industriaes.

O Doutor Altino Arantes, Presidente do Estado de S. Paulo,

Usado da attribuição conferida pelo art. 38 n. 2 da

Constituição do Estado, mando que se observe o seguinte :

Regulamento para arrecadação do imposto de commercio e de

industria

CAPITULO I

DO IMPOSTO

Artigo 1.° - O imposto sobre capital das casas de commercio

e

das empresas industriaes, a que se referem os arts.

1.º § 1.°, letra b

e § 2.º n. II, da lei n. 920, de 4 de Agosto de

1904, 5.º, da lei n.

1461, de 29 de Dezembro de 1914, e 4.° da lei n 1485, de 15 de

Dezembro

de 1915 e 2.º a 5.º, da lei n. 1506, de 20 de Outubro de

1916, será

arrecadado sob a denominação de «imposto de

commercio e de industria» e

é devido por todos os proprietarios de estabelecimentos

commerciaes ou

industriaes de qualquer natureza.

§ unico. - Quando as casas commerciaes e os

estabelecimentos ou

empresas industriaes, forem pertencentes a Sociedades Anonymas, o

imposto será cobrado pela tabella annexa ao presente

regulamento, ou

sobre o capital realizado de sociedade anonyma. seguindo-se a

taxação

mais elevada.

Artigo 2.° - O imposto é fixo e por classes para

cada genero de

negocio ou industria, e será arrecadado de accôrdo com a

tabella annexa

ao presente regulamento.

Artigo 3.° - O imposto de commercio e de industria

será

arrecadado de accôrdo com a tabella : integralmente no Municipio

da

Capital; com abatimento de 15 % nos Municipios de Santos, Campinas e

Ribeirão Preto ; com abatimento de 25 % nos Municipios de

Amparo,

Araraquara, Araras, Batataes, Bebedouro, Botucatú, Cravinhos,

Descalvado, Espirito Santo do Pinhal, Franca, Guaratinguetá,

Jaboticabal,

Jahú, Jundiahy, Mattão, Mocóca, Piracicaba, Rio

Claro, Santa Rita do

Passa Quatro, S. João da Bôa Vista, S. Carlos, S

José do Rio Pardo, S.

Manoel, S. Simão, Sertãozinho, Sorocaba, Taquaritinga e

Taubaté ; e com

abatimento de 50 % nos demais Municipios.

§ unico. - As agencias de despachos na Alfandega, as

agencias de

casas extrangeiras, as agencias de navegação, as casas ou

fabricas de

aniagem por atacado, as casas de assucar por atacado, as casas de sal

por atacado, as casas commissarias de café, as casas

exportadoras de

café, situadas nos Municipios da Capital, Santos, Campinas e

Ribeirão

Preto, pagarão o imposto integral.

Artigo 4.° - Os estabelecimento commerciaes ou industriaes

que

no mesmo edificio reunirem ramos de commercio ou industria diferentes e

especialmente incluidos na tabella que acompanha este regulamento,

pagarão o imposto do que constituir o principal ramo de negocio

ou

industria com o argumento de 50% . O imposto de commercio e de

industria recahe sobre cada estabelecimento, embora seja succursal ou

filial de outros existentes na mesma ou em outras localidades.

Artigo 5.º - O imposto annual sobre o capital das

sociedades

anonymas em geral, dos Bancos, casas bancarias. agencias bancarias e

succursaes de bancos nacionaes ou extrangeiros é de tres decimos

por

cento (0,3 %) sobre o capital realizado até quinze mil contos de

réis

(Rs.15.000:000$000), e, de dois decimos por cento (0,2 %) sobre

a quota de capital que exceder desta quantia.

§ 1.° - O minimo do imposto devido pelos bancos, casas

bancarias, agencias bancarias, ou succursaes dos bancos nacionaes ou

extrangeiros é de Rs. 15:000$000 annuaes.

§ 2.° - O minimo do imposto a ser cobrado das

Companhias ou

agencias de companhias de seguros de vida, ou de seguros

marítimos e

terrestres é de tres contos de réis (Rs. 3:000$000).

§ 3.° - O mínimo do imposto a ser cobrado sobre

o capital dos

bancos ou agencias bancarias que operarem exclusivamente em emprestimos

garantidos por hypotheca ou penhor agricola é de dez contos de

réis

(Rs. 10:000$000).

§ 4.° - Quando a séde dos estabelecimentos de

que trata o

presente artigo fôr em cidade do interior do Estado, o imposto

mínimo é

de um conto de réis (Rs. 1:000$000).

Artigo 6.° - As casas de cambio ou de venda de moedas

pagarão annualmente o imposto calculado pela seguinte

fórma :

CAPITULO II

DAS ISENÇÕES

Artigo 7.° - São isentos do imposto de commercio e

de industria :

a) Os estabelecimentos que não estiverem especificados na

tabella annexa ao presente regulamento ;

b) As agencias ou filiaes de Bancos ou Companhias de Seguro,

estabelecidas no territorio do Estado e já tributadas, que

funccionarem

por conta, em nome, e sob a responsabilidade dos mesmos Bancos ou

Companhias;

c) Os correspondentes de Bancos estabelecidos no territorio do

Estado e

já tributados, que operarem exclusivamente, em cobrança

ou desconto de

titulos por conta dos mesmos Bancos.

CAPITULO III

DO PROCESSO DE LANÇAMENTO

Artigo 8.° - O serviço de lançamento do

imposto de Commercio e

Industria incumbe, na Capital, Santos e Campinas, ás respectivas

Recebedorias de Rendas, que o executarão nas suas

circunscripções, por

intermedio de seus empregados de qualquer categoria, designados pelos

respectivos administradores.

§ unico. - Nas outras localidades do Estado, o

lançamento será feito pelos respectivos exactores,

auxiliados pelos seus escrivães.

Artigo 9.º - O lançamento será feito em

livros conforme os

modelos annexos, fornecidos pelo Thesouro do Estado e rubricados pelo

funccionario que o inspector designar.

Artigo 10. - O lançamento indicará

especificadamente :

O nome do contribuinte ;

Localidade ;

Rua e numero ;

Denominação do estabelecimento;

Natureza do commercio ou industria:

Classe ;

Imposto a pagar ;

Imposto;

Addicional;

Total;

Observações.

Artigo 11. - O lançamento começará no

primeiro dia util do mez

de Janeiro de cada anno e será encerrado no ultimo dia util do

mez de

Março.

§ unico - Nos ultimos dez dias do mez de Dezembro de cada

anno

publicar-se-á aviso de que vae se proceder ao lançamento.

Na Capital

este aviso só será publicado no Diario Official; e, nas

localidades, será

publicado em um só jornal em cada districto fiscal.

Artigo 12 - Os proprietarios dos estabelecimentos sujeitos ao

imposto, no acto do lançamento, fornecerão os

esclarecimentos

necessarios, exigidos pelos lançadores. Estes esclarecimentos

poderão

ser feitos verbalmente, ou por escripto, á juizo dos

lançadores, e, no

caso de serem escriptos, ser datados e assignados.

Artigo 13. - No caso de recusa de informações por

parte do

contribuinte ou de não acceitação das mesmas, o

lançador procederá o

lançamento de accôrdo com o disposto no artigo seguinte.

Artigo 14. - Servirá de base para a

classificação das casas commerciaes e dos

estabelecimentos industriaes sujeitos ao lançamento :

a) a situação do estabelecimento;

b) valor locativo do predio onde esteja installado;

c) o movimento comercial ou a importancia das vendas ;

d) o valor approximado das mercadorias em deposito;

e) a comparação entre os diversos

estabelecimentos do mesmo genero, exitentes na mesma localidade.

§ unico. - Para a classificação das casas

commissarias e exportadoras de café, servirá de base a

estatistica das consignações e

da exportação de cada uma delles, fornecida pelo

contribuinte e

verificada pelas estações de arrrecadação,

de accôrdo com as estradas

de ferro e empresas de docas.

Artigo 15. - Na ocasião do lançamento, o exactor

notificará o

contribuinte da importancia em que fôr lançado, por meio

de aviso

impresso, o qual será entregue ao contribuinte, pessoalmente, ou

ao seu

representante.

Artigo 16. - O contribuinte que se julgar prejudicado,

poderá

reclamar, por meio de petição dirigida ao exactor, que

julgar á bem de

seus direitos.

§ unico. - Ao contribuinte que não fôr

attendido pelo exactor,

fica salvo o direito de recorrer contra o

lançamento, depois deste

publicado, nos termos do capitulo V deste Regulamento.

Artigo 17. - O lançamento será publicado

parcialmente em todas

as estações de arrecadação, á

proporção que fór sendo feito, para

conhecimento dos contribuintes e facilidade no estudo dos recursos.

§ 1.º - A publicação será feita,

na Capital, no Diario Official

e, nas outras localidades, no jornal de maior circulação

da séde do

districto fiscal.

§ 2.º - Quando

não haja jornal na séde, a publicação

será feita por meio de edital, affixado na porta da collectoria.

CAPITULO IV

DO TEMPO E DO MEDO DA COBRANÇA

Artigo 18. - A cobrança do imposto de commercio e

industria será realizada nos mezes de Maio e Novembro de cada

anno.

Artigo 19. - Será pago em uma só

prestação, no mez de Maio, o

imposto que não fôr superior a cem mil réis. Quando

exceder a cem mil

réis, é facultativo ao contribuinte pagar de

uma só vez, no mez de Maio, ou em duas prestações

semestraes, nos mezes

acima indicados.

Artigo 20. - Quando o imposto fôr pago em duas

prestações, será

declarado nas certidões que a somma paga corresponde ao 1.°

ou ao 2.°

semestre.

Artigo 21. - O pagamento do imposto, amigavel ou

executivamente, será

sempre effectuado na estação fiscal onde o contribuinte

estiver lançado.

Artigo 22. - O imposto será arrecadado á vista

das certidões de

lançamento, que serão desligadas dos respectivos

talões na occasião do

pagamento.

Artigo 23. - Recebida a importancia do imposto, o exactor

fará a

annotação no livro de lançamentos e

escripturará no livro da Receita,

entregando á parte a certidão com a

declaração do pagamento,

devidamente assignada.

Artigo 24. - Quando se dér o caso de transferencia de

estabelecimentos para outros donos, ou a mudança de firma social

em que

continue um ou alguns dos mesmos contribuintes prevalecerá o

imposto já

cobrado.

§ 1.° - No caso de morte de um contribuinte,

succedendo-lhe

herdeiros forçados, prevalecerá o imposto já

cobrado do fallecido.

§ 2.° - Quando se der o fechamento da casa por motivo

de

fallencia, obito ou ordem de auctoridade, cobrar-se-á o imposto

até o

semestre em que se dér cessação das

transacções, não sendo, porém,

permittida a restituição, si ja estiver pago, salvo o

caso do art.

3.°.

Artigo 25. - Terminado o prazo para a cobrança, o

imposto poderá

ainda ser pago nas Recebedorias ou Collectorias, até o fim do

exercicio, com mais a multa de vinte e cinco (25%) sobre a

prestação em

atrazo.

Artigo 26. - Findo o exercicio, a Recebedoria da Capital

enviará

ao Procurador Fiscal do Thesouro, devidamente relacionadas, as

certidões referentes a cada contribuente em débito, afim

de serem

cobradas executivamente.

Artigo 27. - Da mesma fórma procederá a

Recebedoria de Santos,

enviando, porém, as certidões directamente ao

sub-procurador Fiscal, da

Recebedoria de Santos.

Artigo 28. - Em todas as outras estações fiscaes,

desde que

termine o exercicio, os exactores enviarão ao Promotor Publico

da comarca a que pertencerem, as certidões referentes a cada

contribuinte em atrazo, afim de serem cobrada executivamente.

§ 1.° - As certidões remettidas para

cobrança, tanto pela

Recebedoria de Santos, como pelas outras estações de

arrecadações,

serão acompanhadas de um relação em duplicata da

qual - uma, em Santos,

ficará em poder do Sub-Procurador, e, nas outras localidades,

ficará em

poder do Promotor Publico. A segunda via, em que constará o

recibo do

Sub-Procurador, em Santos, ou do Promotor Publico, nas outras

localidades, será remettida pelos exactores á

Procuradoria Fiscal, para

a devida escripturação.

§ 2.° - Na Recebedoria de Campinas e nas Collectorias

e Mesas de

Rendas os exactores registrarão em livro especial, que lhes

será

fornecido pelo Thesouro, todas as certidões que remetterem ao

Promotor

Publico, quando receberem qualquer pagamento desta proveniencia,

darão

immediatamente baixa da divida, no logar competente do dito livro.

CAPITULO V

DOS RECURSOS

Artigo 29. - Os collectados poderão recorrer contra o

lançamento, pedindo :

1.° a redução do imposto, por ser a quantia

superior á que devam legitimamente pagar ;

2.° a exoneração do imposto ;

a)por não haver fundamento para o lançamento ;

b) por terem deixado de exercer o commercio ou industria antes

de começar o exercicio ou semestre.

Artigo 30. - Os recursos deverão ser feitos por

escripto, pelos

collectados ou por quem os represente, até dez dias depois da

publicação do lançamento e até o decimo dia

do lançamento, quando fôr

feito em additamento. Fóra desses prazos não serão

acceitos recursos de

qualquer natureza.

§ 1.° - Os recursos deverão ser todos dirigidos

ao inspector do

Thesouro e apresentados ao exactor do districto fiscal da

situação do

estabelecimento commercial ou industrial, o qual verificará si

elle

está devidademnte instruido e informará

circunstanciadamente em cada

um.

§ 2.° - O Inspector

do Thesouro resolverá os recursos dentro do

prazo de 20 dias, recorrendo "ex-officio" de sua decisão, para o

Secretario da Fazenda.

Artigo 31. - As faltas ou erros commettidos pelos empregados

não

prejudicarão as partes que tiverem cumprido as

disposição legaes,

devendo deferir-se-lhes como fôr de justiça, sob a

responsabilidade dos

mesmos empregados, nem as petições de

reclamações ou de recursos

poderão ser recusadas ou demoradas por mais de 10 dias em poder

do

empregado que as tenha de informar, salvo caso extraordinario, em que o

respectivo chefe lhe dará, a pedido, prazo improrogavel.

Artigo 32. - As decisões em qualquer que seja a

instancia

só produzem o effeito quanto ao lançamento que houver

dado lugar á decisão.

Artigo 33. - Em qualquer caso, nenhuma reclamação

ou recurso tem

effeito suspensivo devendo ser cobrados os impostos emquanto não

houver

decisão em contrario.

CAPITULO VI

DISPOSIÇÕES GERAES

Artigo 34. - O funccionario que deixar de dar baixa no

lançamento; que o fizer sem que tenha sido verificado o

pagamento;

que tirar certidões em duplicata ou que contribuir de qualquer

forma

para a cobrança indebita do imposto incorre em multa de 20$000,

alem de

se tornar responsavel pela despeza de execução e outros

prejuizos que

possa causar. A multa será imposta pelo Inspector do Thesouro e

recolhida ao Thesouro em prazo nunca superior a 30 dias. Quando

á

despeza, se houver, recedida a nota da Procuradoria, o Inspector

mandará ao responsavel para pagal-a em egual prazo.

§ unico. - Na falta do pagamento da multa e indetermninação será determinado o desconto no primeiro ordenado ou porcentagem que o responsável tiver a receber; e não podendo o responsavel satisfazel-a em um só mez, poderá o Inspector, sob requerimento, ordenar o desconto por prestações mensaes, no maximo até a quinta parte dos vencimentos.

Artigo 35. - Não serão registradas

alterações de contractos

commerciaes, nem passadas escripturas de transferencia ou venda de

estabelecimentos commerciaes ou industriaes pertecentes a firmas

individuaes, ou collectivas, bem como a emprezas industriaes ou

sociedades anonymas, sem que de taes actos conste estar pago o imposto

até a data da ultima arrecadação.

Artigo 36. - O presidente da Junta Commercial, os

escrivães e

tabelliães e todos os funccionarios estaduaes ou municipaes

são

obrigados, quando solicitados, a fornecer ao Thesouro do Estado ou aos

exactores, os esclarecimentos necessarios para auxiliar o

lançamento e

arrecadação deste imposto sob pena de multa de 50$000 a

200$000, que será imposta pelo Secretario da Fazenda.

Artigo 37. - Não serão admittidos em juizo para

propositura de

acções resultantes de operações commerciaes

nem nas concurrencias para

fornecimentos publicos, os requerimentos que não vierem

acompanhados de

certidão de estarem os autores ou proponentes quites com a

Fazenda em

relação ao imposto de que trata este regulamento e

referente ao ultimo

exercicio.

Artigo 38. - Findo o lançamento até 30 de Abril,

os exactocres

remetterão ao Thesouro mappas detalhados do lançamento

deste imposto em

cada localidade do seu districto fiscal, para servirem de base ao

quadro geral da estatistica referente a este imposto.

Artigo 39. - Este regulamento em vigor desde a data de sua

publicação.

Palacio do Governo do Estado de São Paulo, em 23 de Novembro de

1916.

ALTINO ARANTES

J. Cardozo de Almeida.

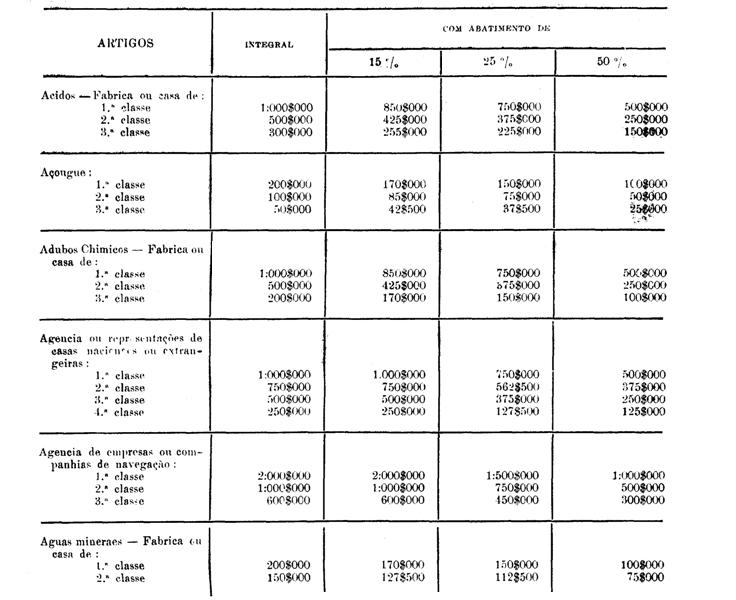

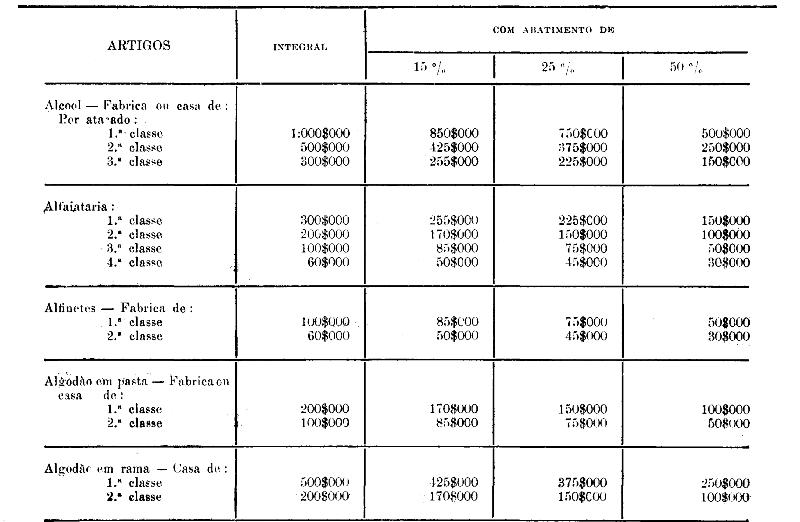

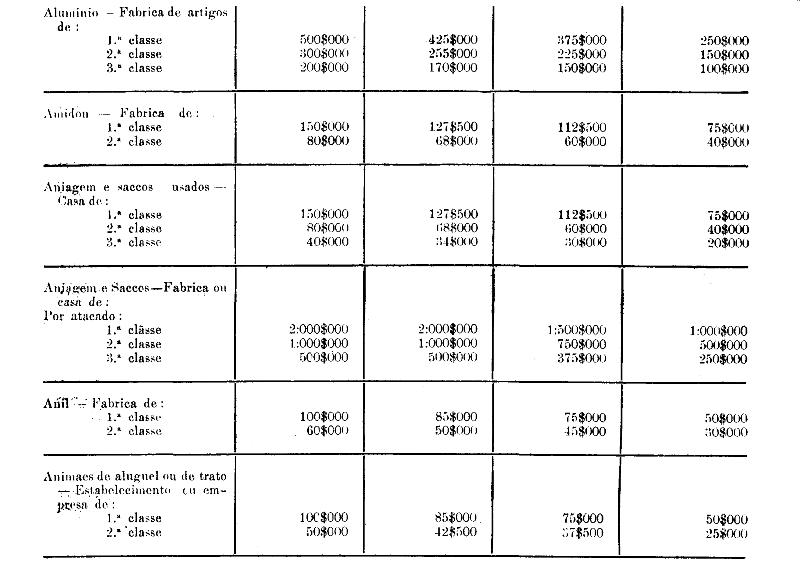

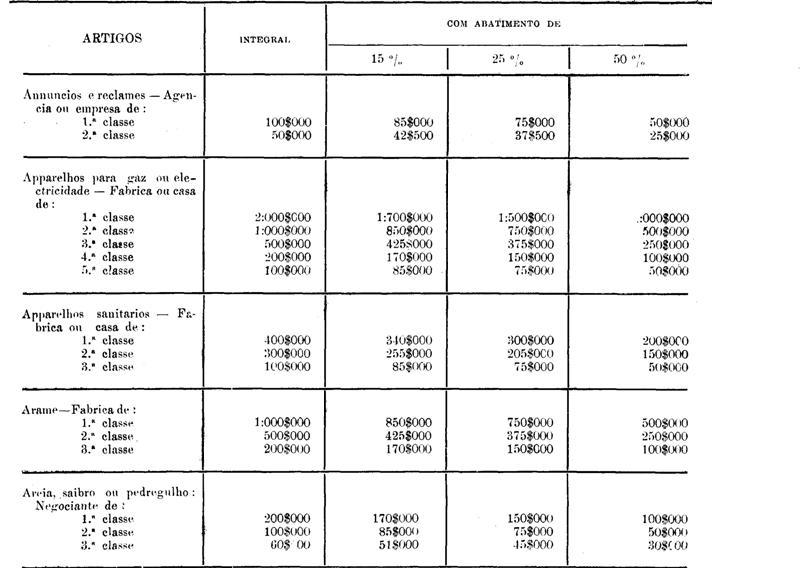

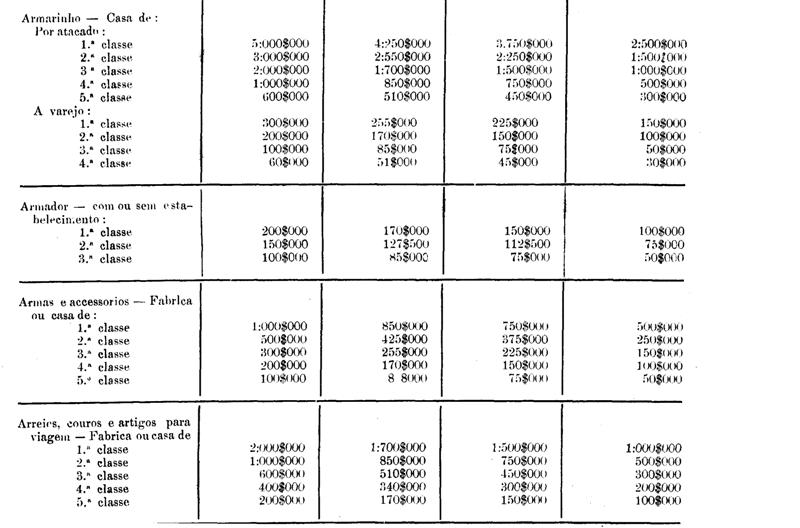

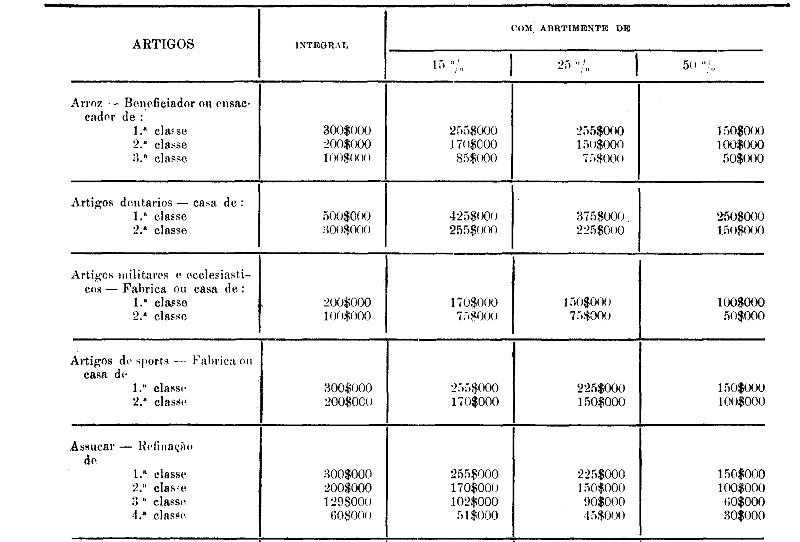

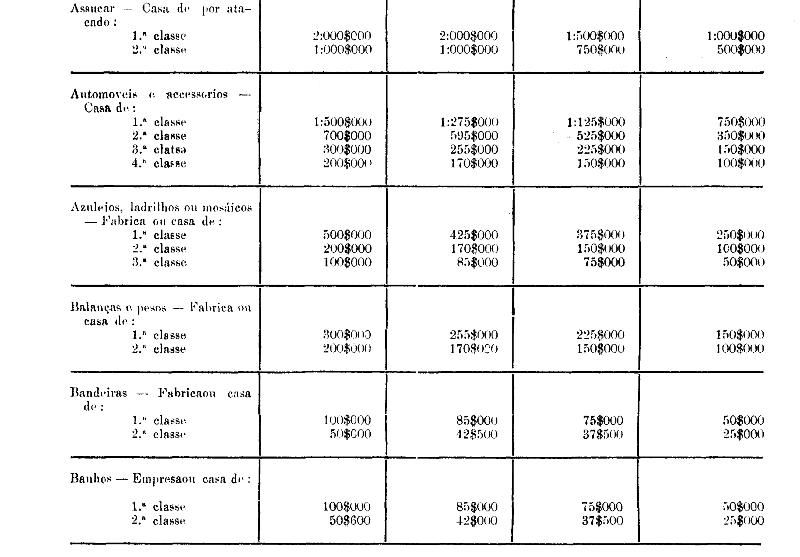

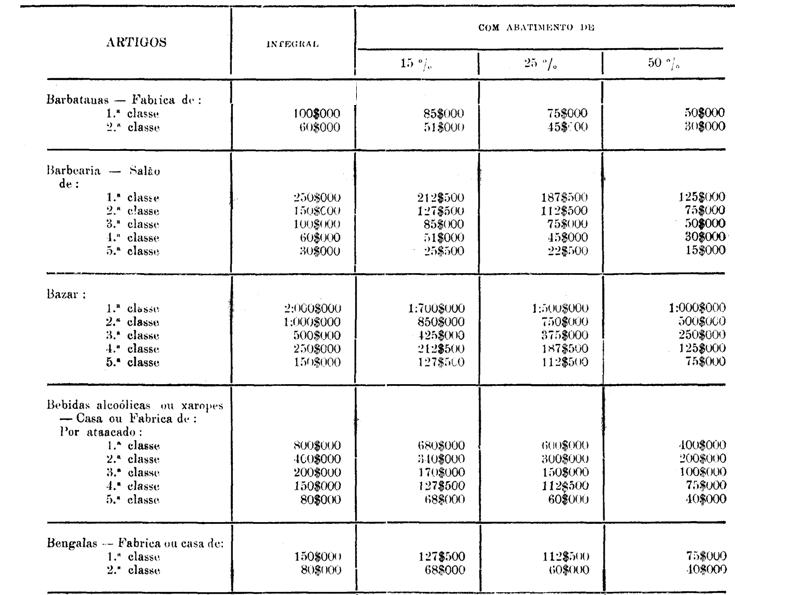

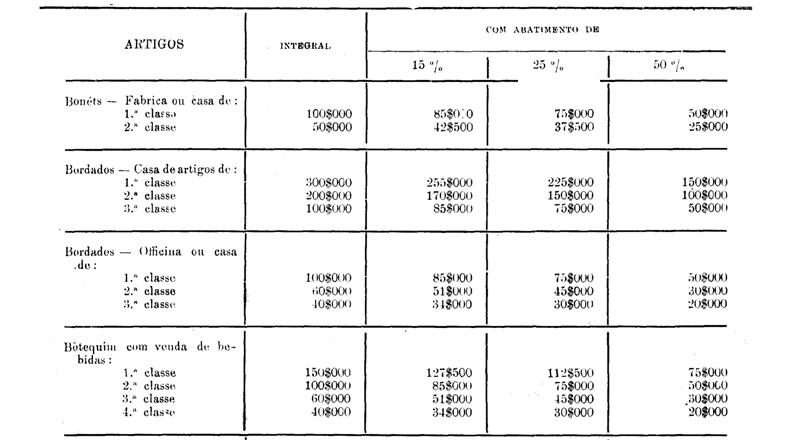

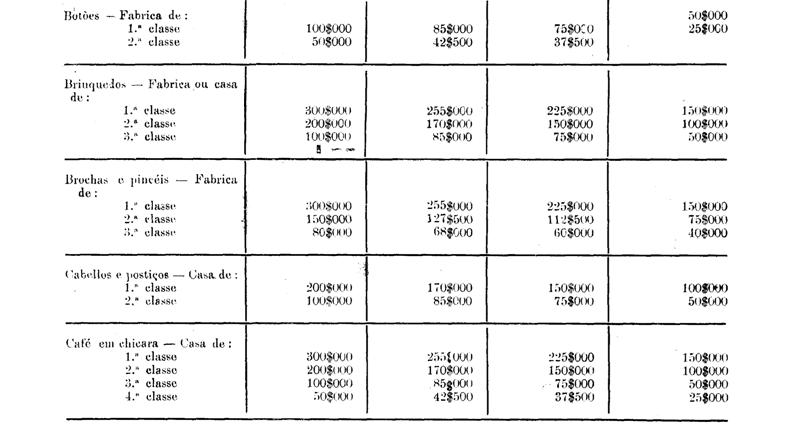

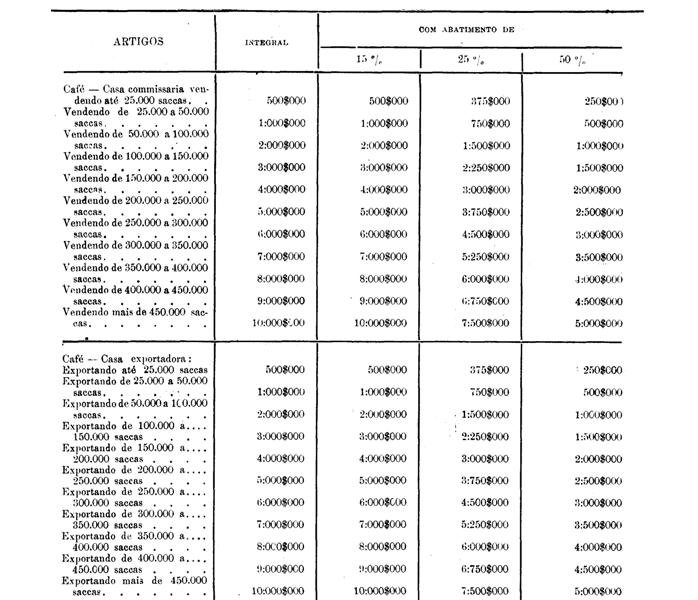

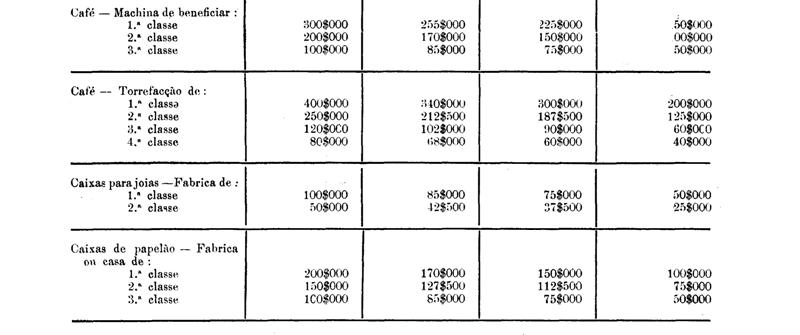

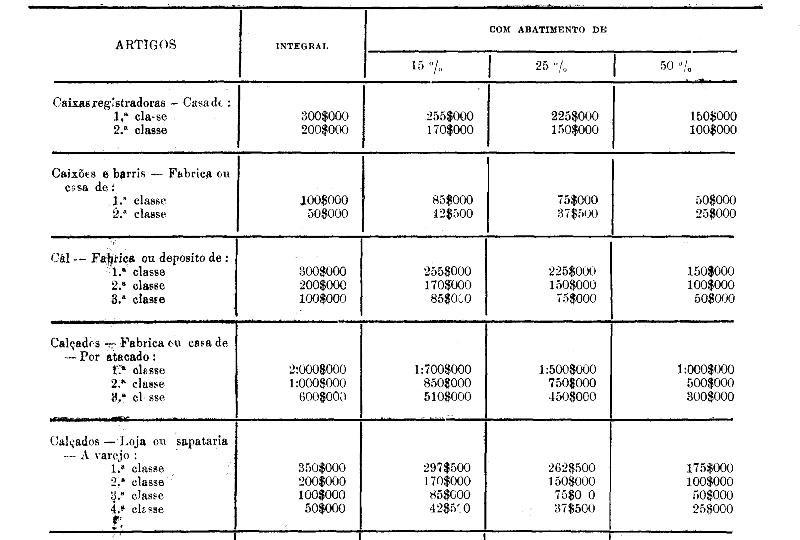

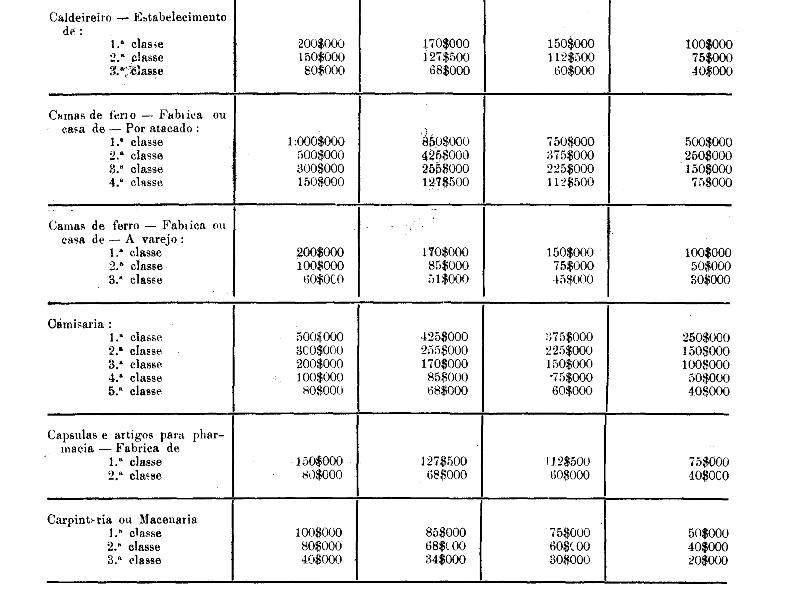

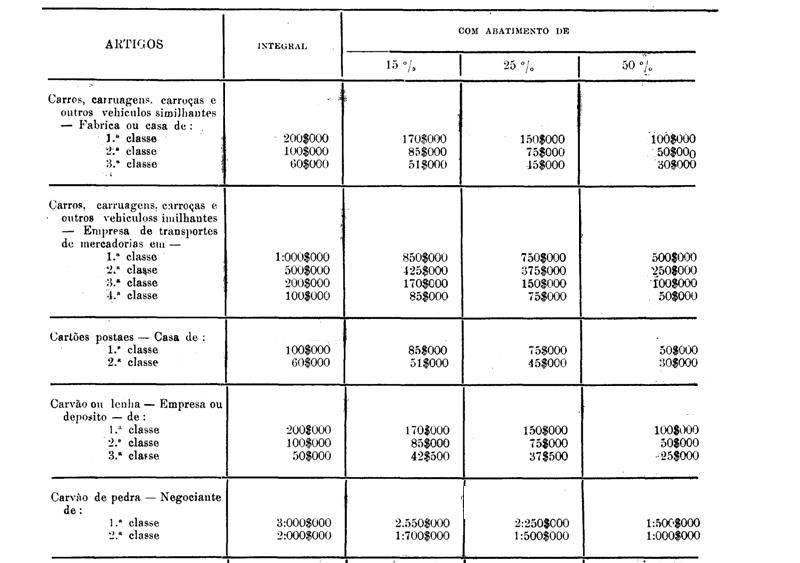

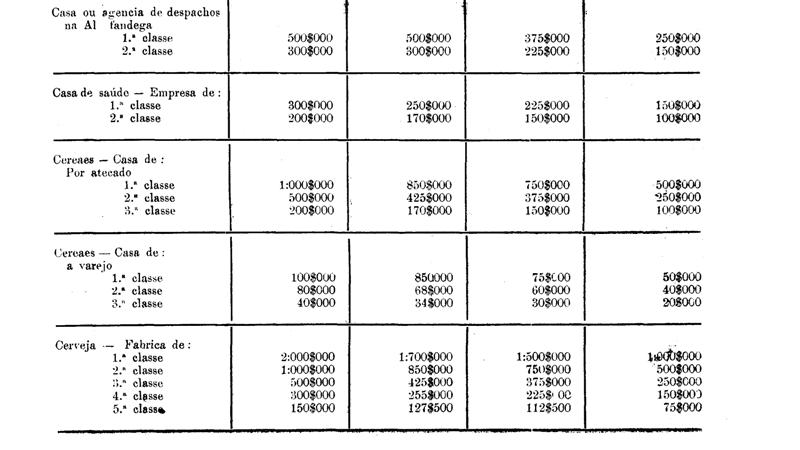

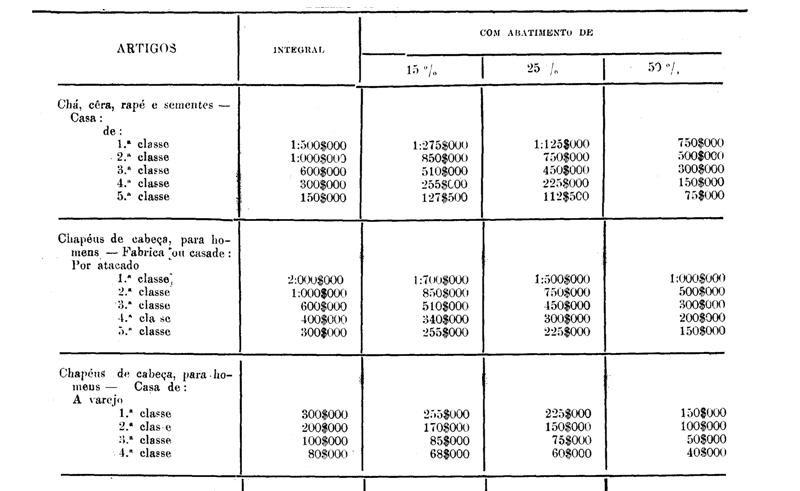

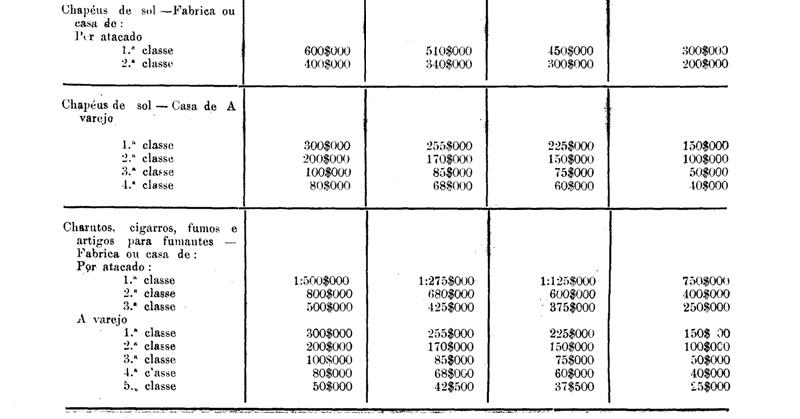

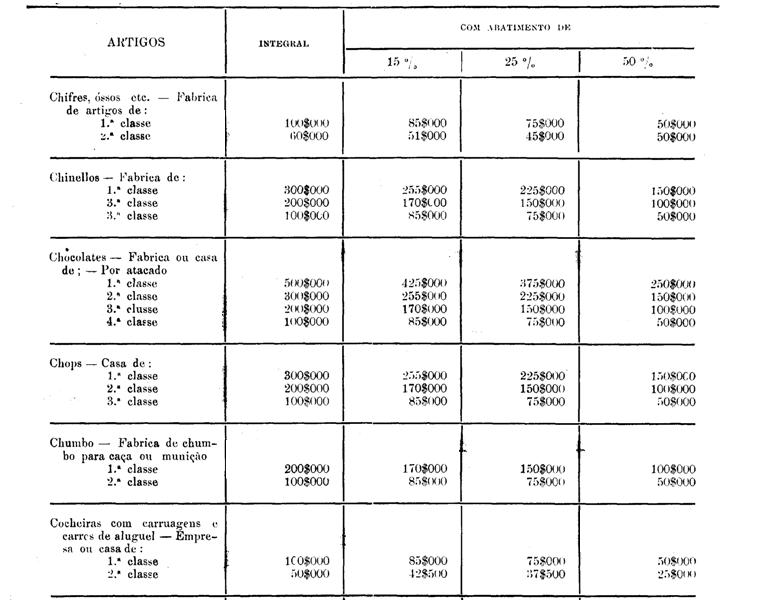

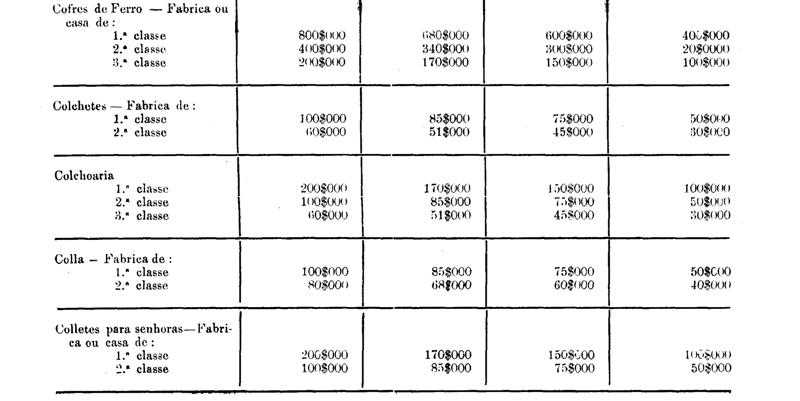

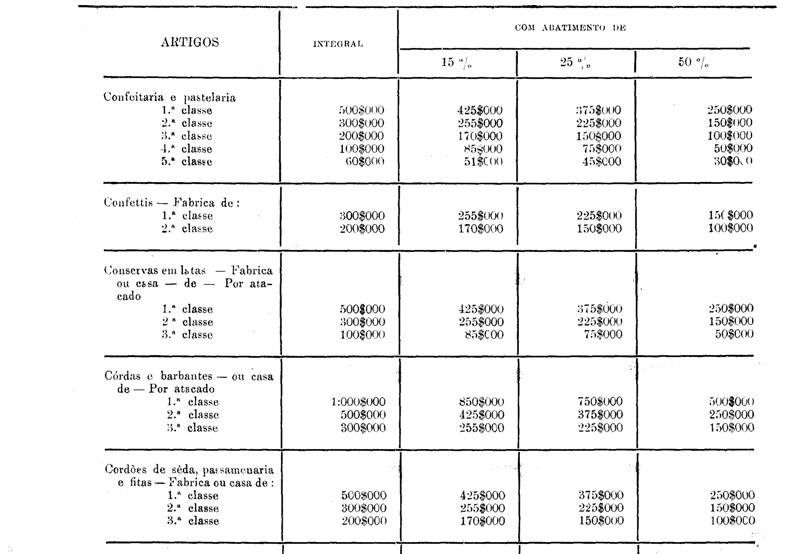

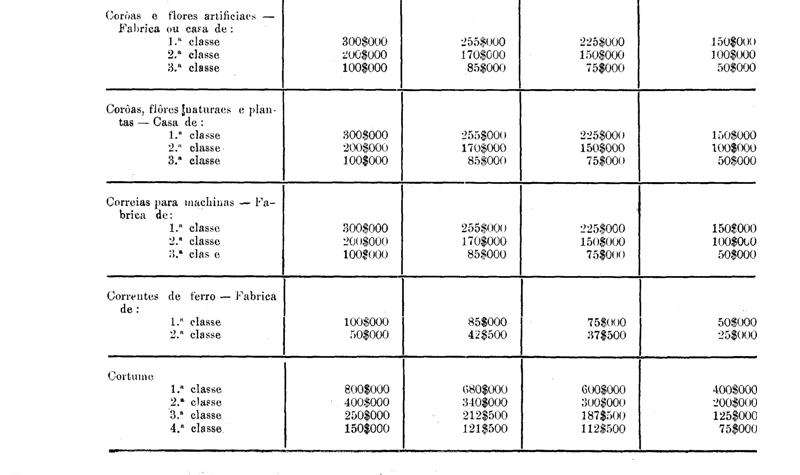

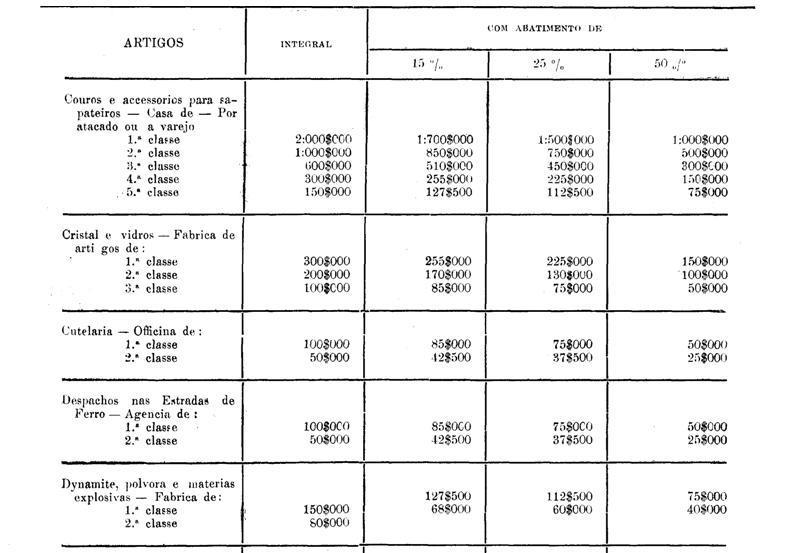

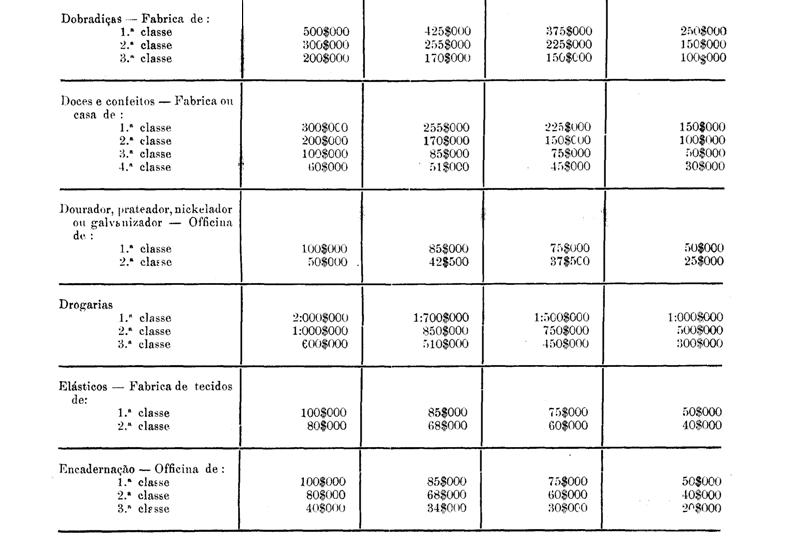

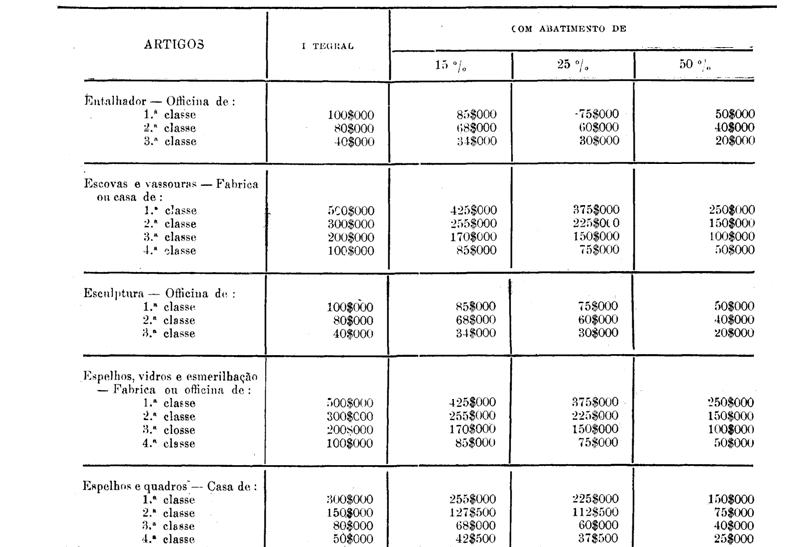

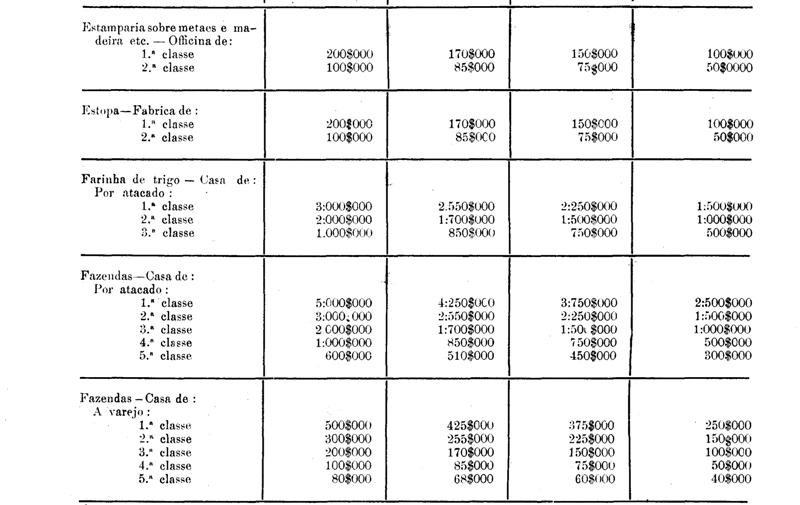

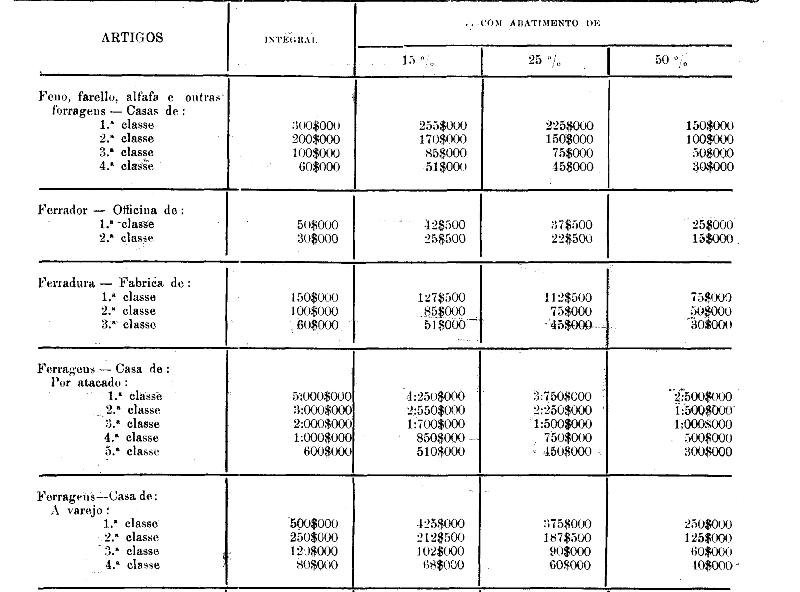

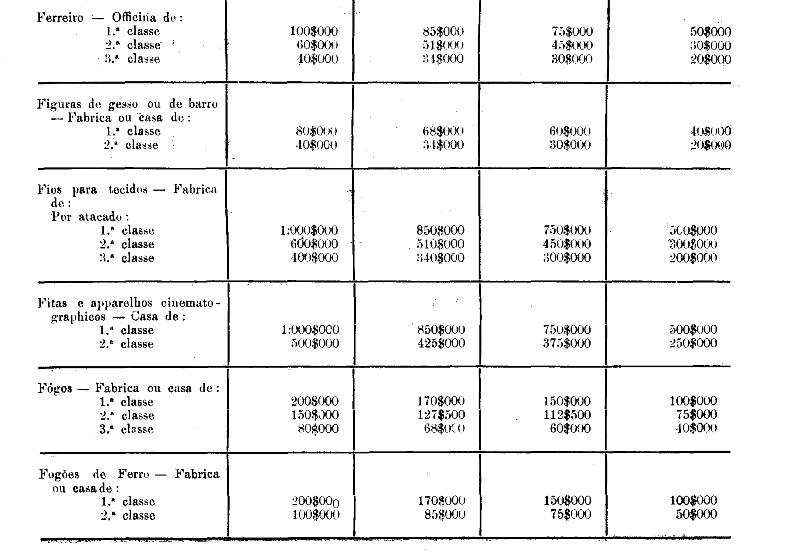

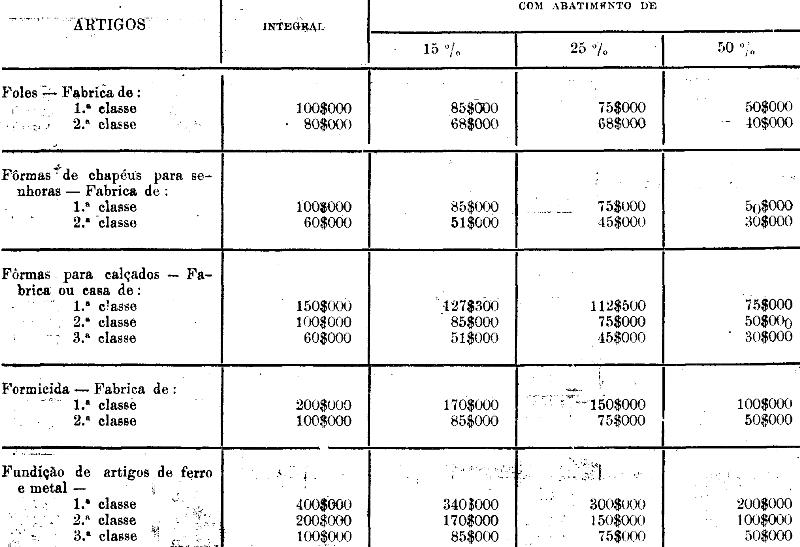

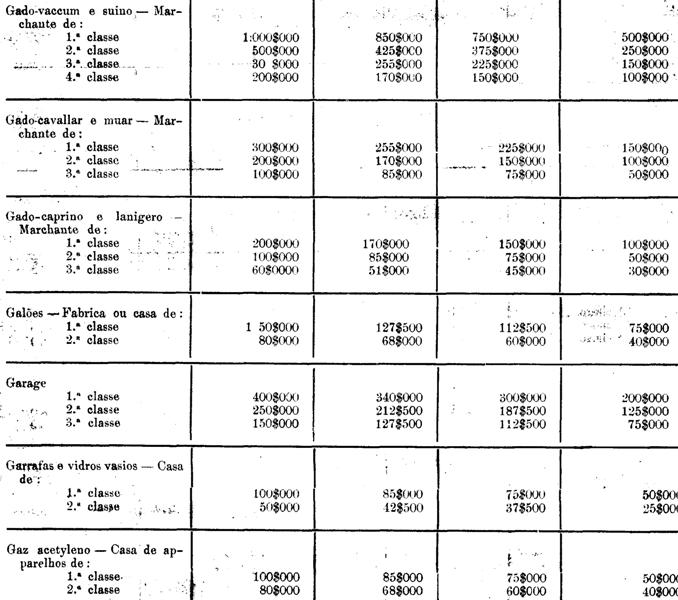

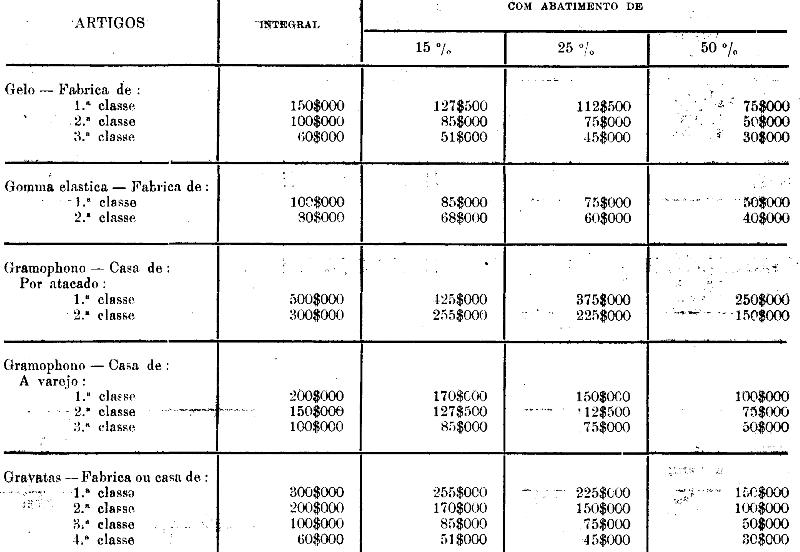

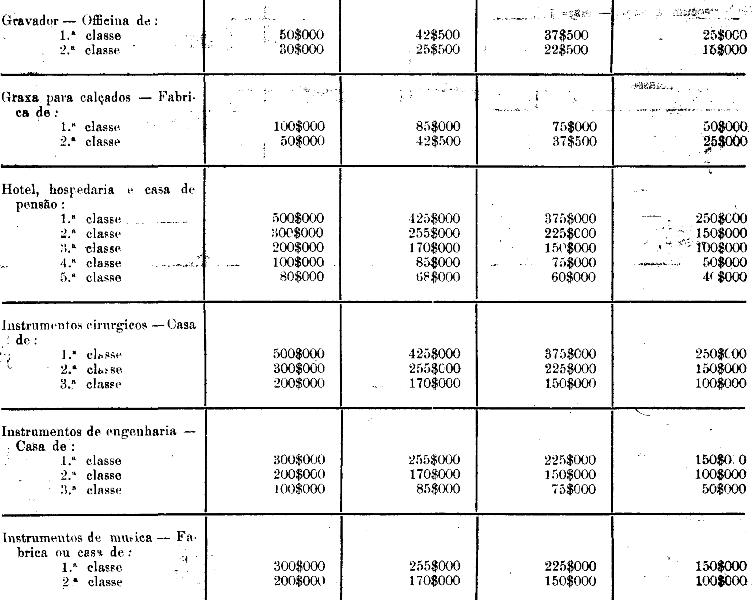

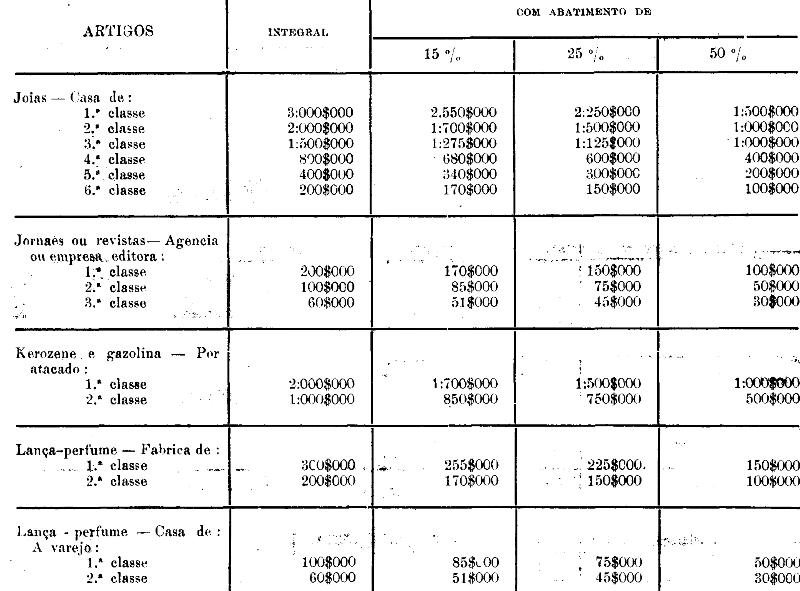

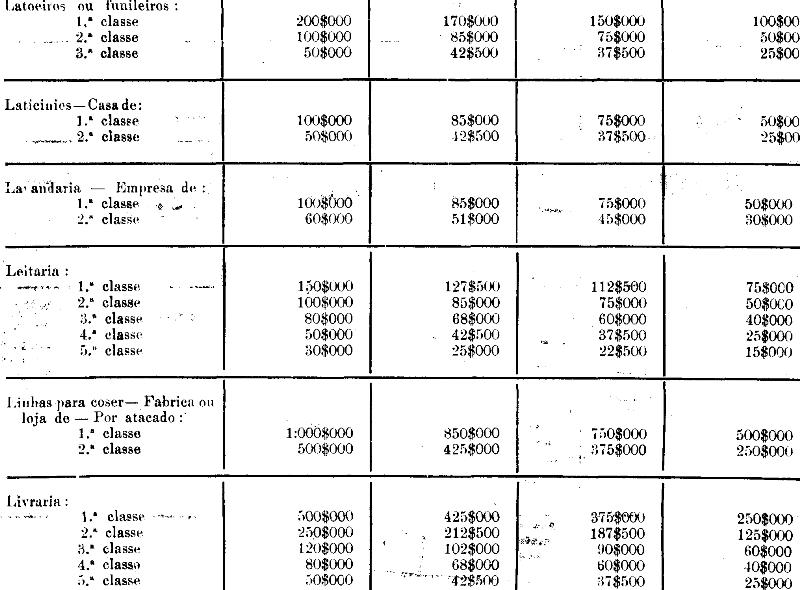

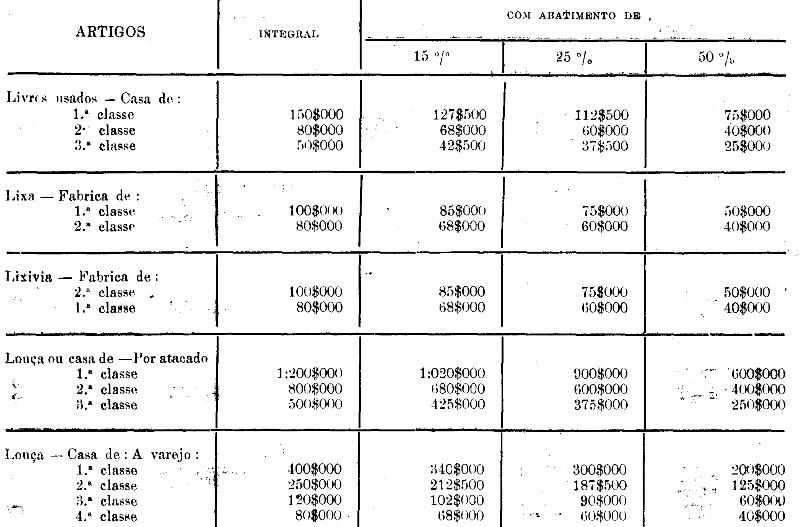

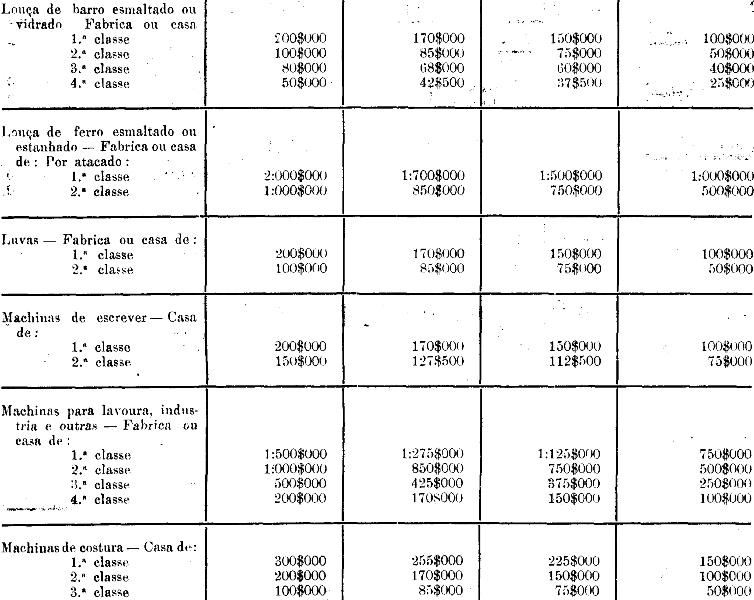

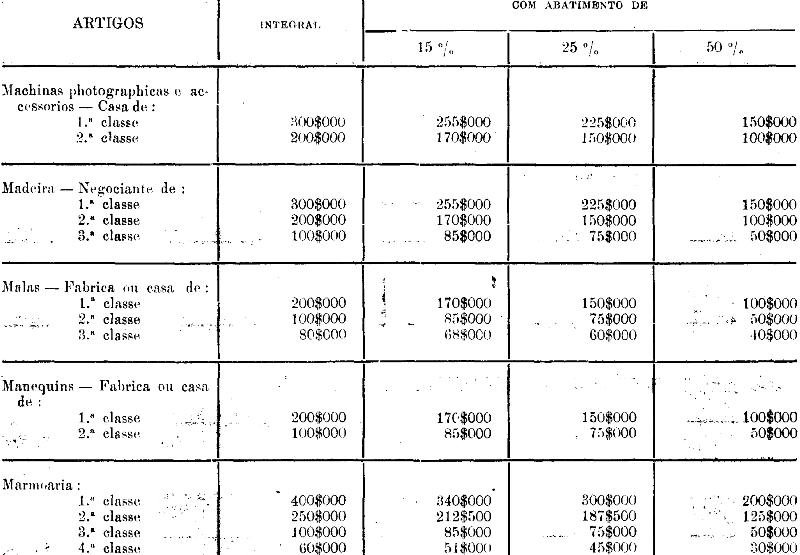

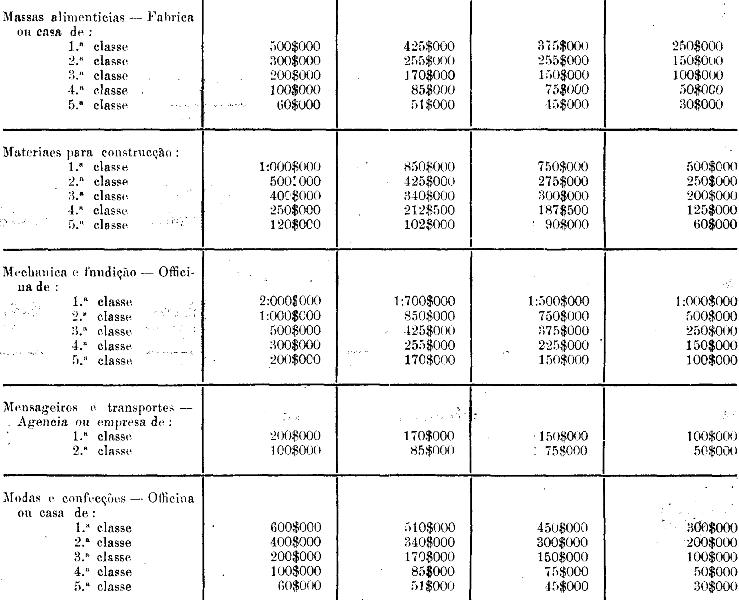

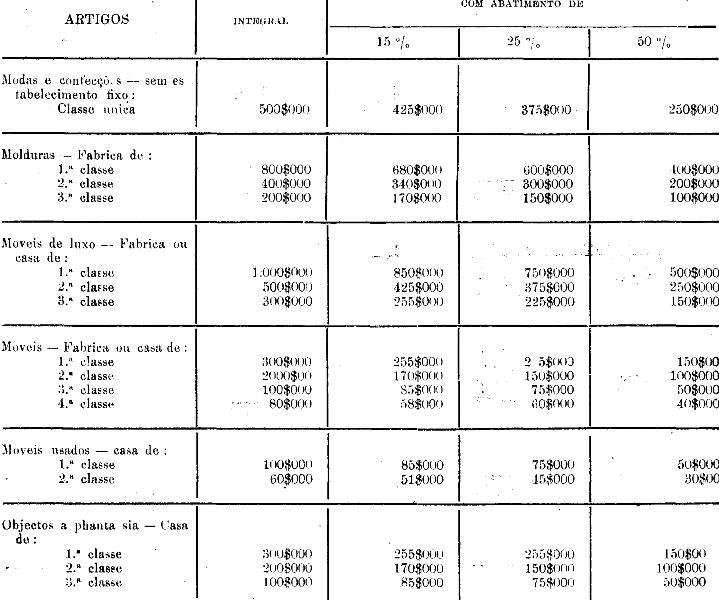

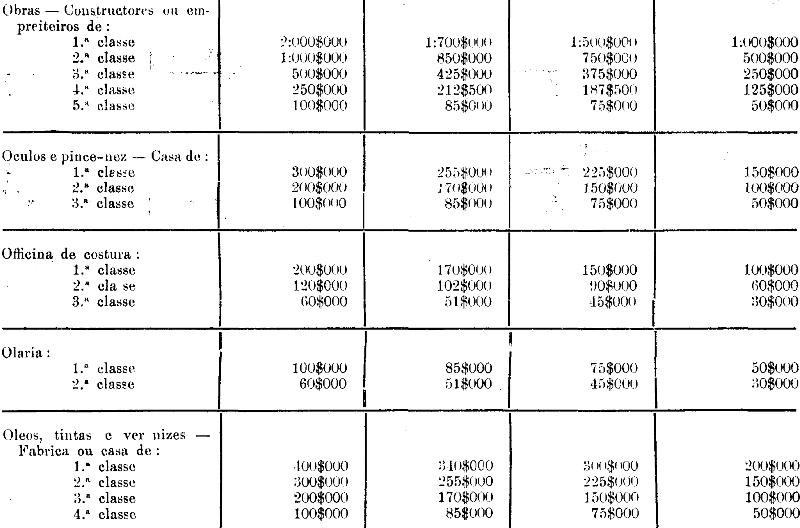

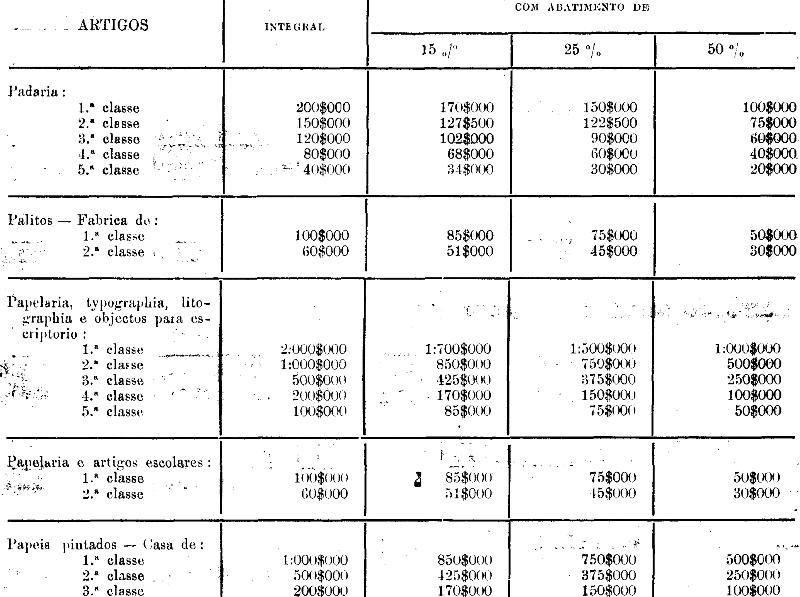

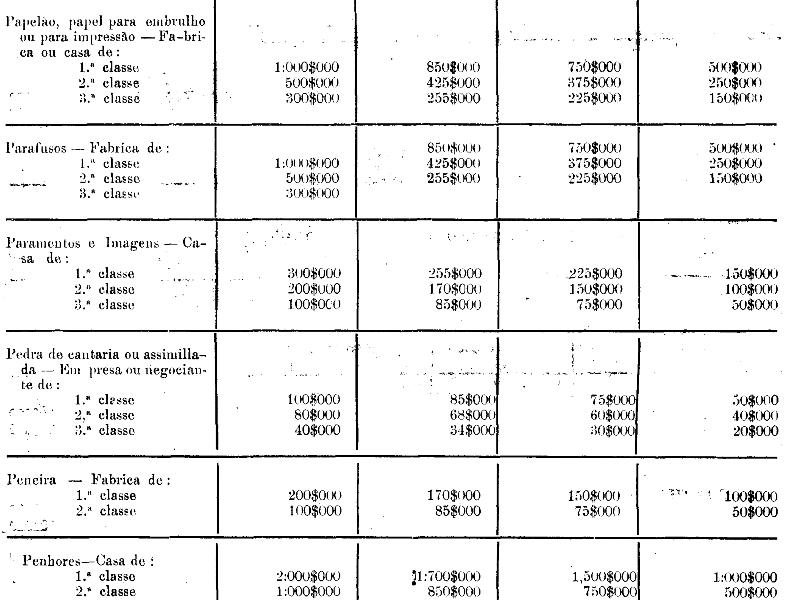

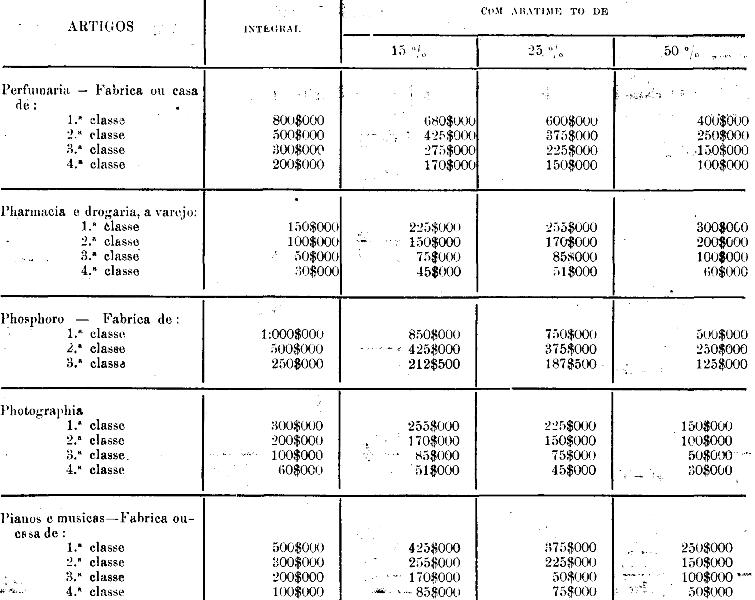

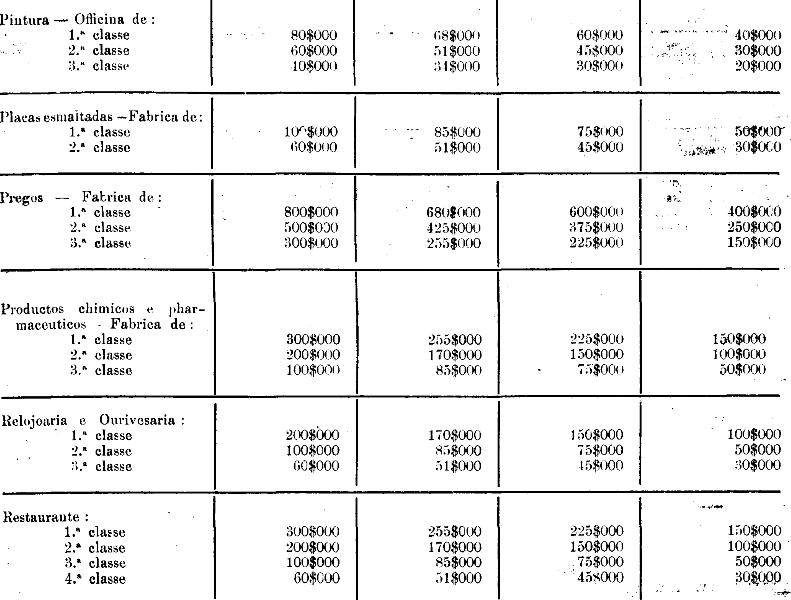

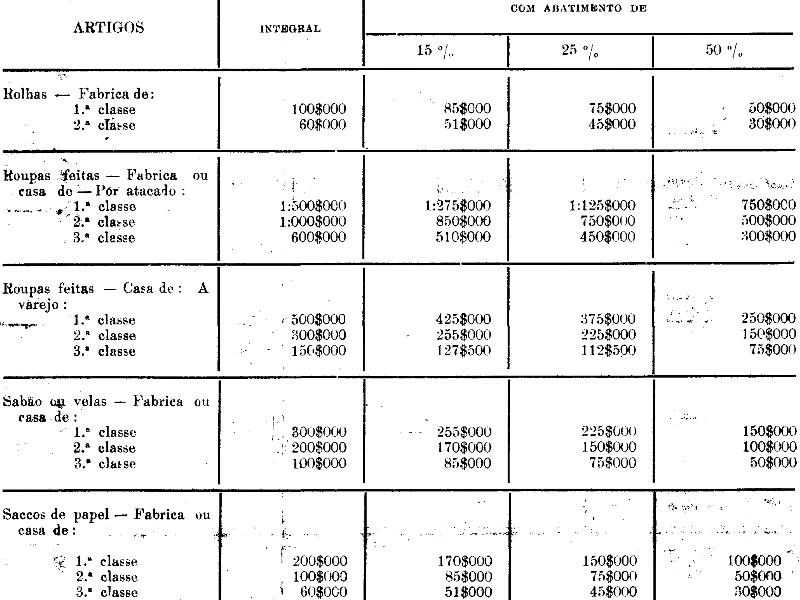

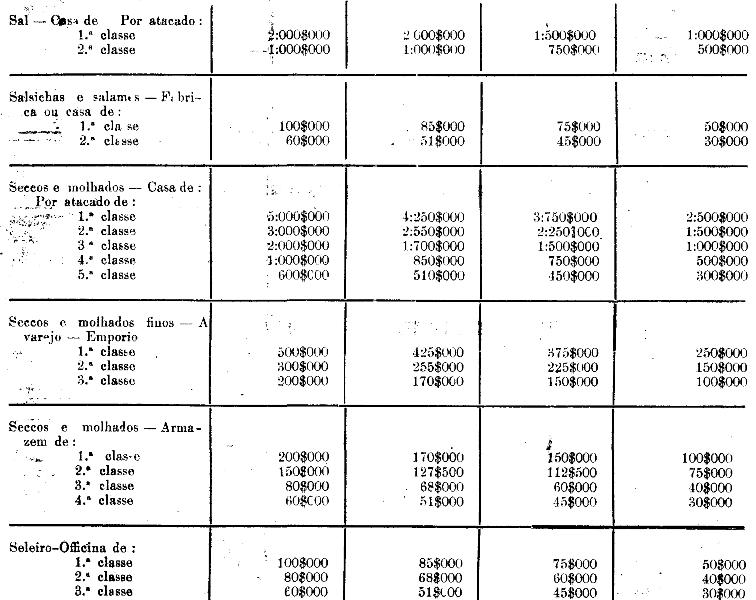

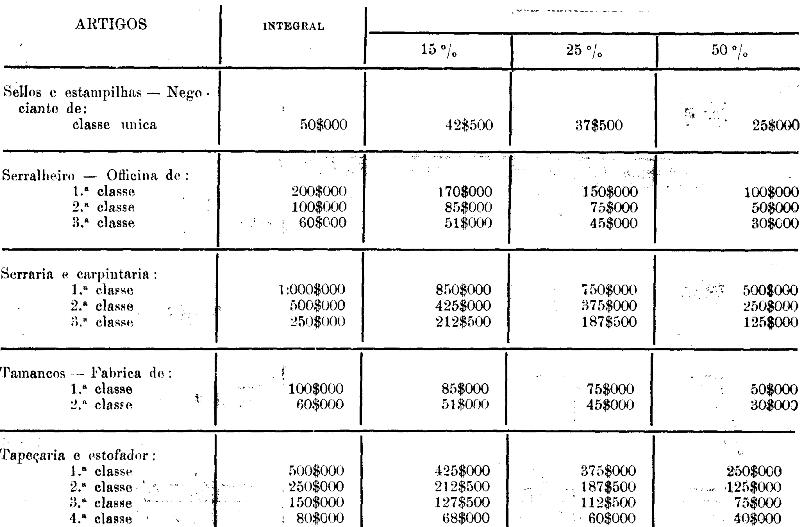

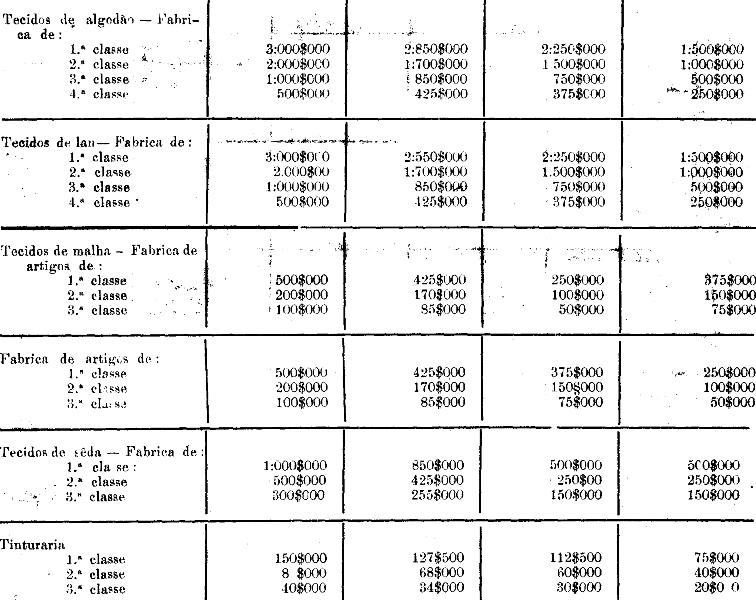

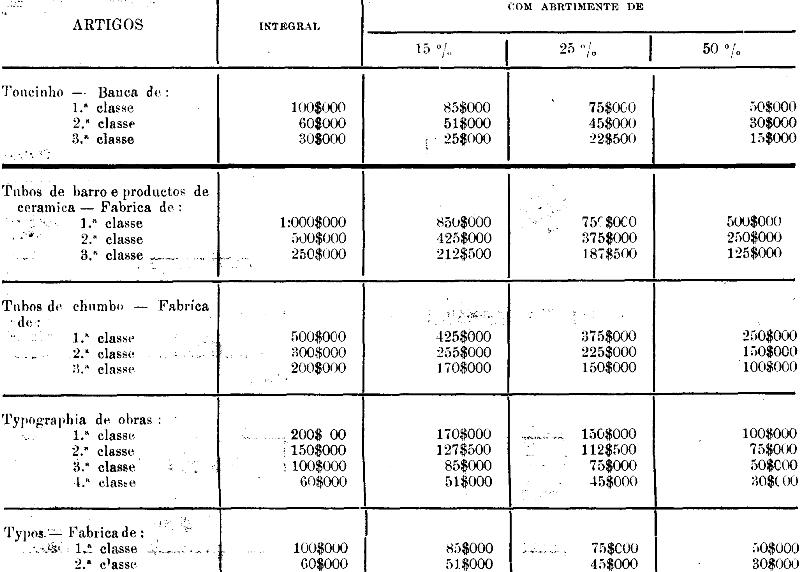

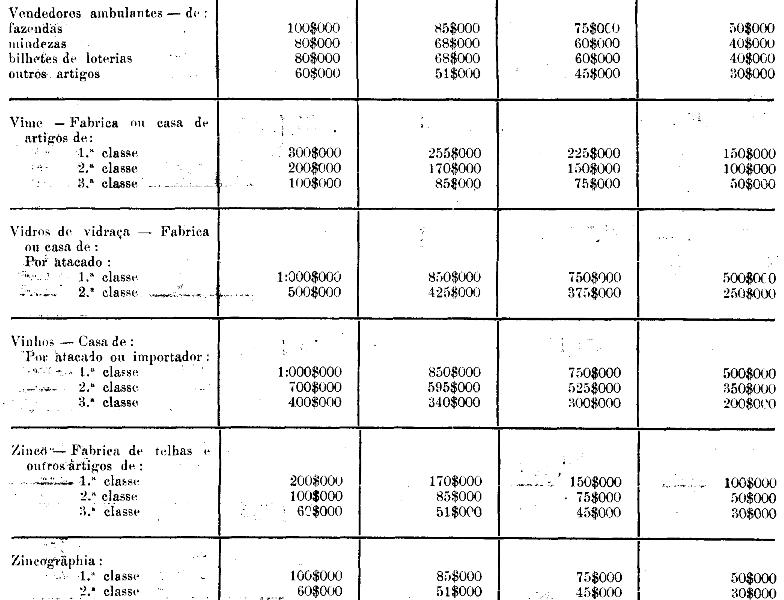

Tabella do imposto de Commercio e de

Industria, a que se refere o decreto

n.2.734, de 23 de Novembro de 1916.