DECRETO N. 2.764, DE 11 DE JANEIRO DE 1917

Regulamenta a arrecadação do imposto territorial

O doutor Altino Arantes, Presidente do Estado de São Paulo.

Usando da attribuição conferida pelo art. 38 n. 2 da

constituição do Estado, mando que se observe o seguinte

CAPITULO .I

DO IMPOSTO

Artigo 1.º - O imposto criado pelo art. 1.º $ 1. letra A e §

2.º n. 1, da lei n. 920 de 4 de Agosto de 1904, recahe sobre a

propriedade rural de accôrdo com o disposto no artigo 10.º da lei n.

1506. de 20 de Outubro 1916 e será arrecadado sob a denominação de

«imposto territorial» e deverá ser pago pelo respectivo proprietario ou

occupante.

Artigo 2.º - O imposto é de dois decimos por cento 2/10%) sobre

o valor venal da propriedade immovel rural comprehendendo sólo e

bemfeitorias. verificado na occasião do lançamento.

Artigo 3.º - O minimo do imposto sobre cada propriedade sera de cinco mil réis annuaes.

Artigo 4.º - Quando a propriedade pertencer a diversos ficam

todos os condominos solidariamente obrigados pela totalidade do imposto

que será cobrado de qulaquer um delles.

CAPITULO .II

DAS ISENÇÕES

Artigo 5.º - São isentos de imposto territorial :

a) Os immoveis ruraes em que a cultura do café seja a predominante ;

b) As propriedades ruraes pertencentes ás Santas Casas de

Misericordia ou instituições pias que, distribuem soccorros

gratuitamente ;

c) Os immoveis ruraes pertencentes á União ou ás Municipalidades ;

d) Os pertencentes a colonos, durante os tres primeiros annos de sua installação.

CAPITULO .III

DO PROCESSO DE LANÇAMENTO

Artigo 6.º - O serviço de inscripção e lançamento do «Imposto

territorial» incumbe na Capital, Santos, Campinas ás respectivas

Recebedorias de Rendas que o executarão nas suas circumscripções, por

intermedio de seus empregados de qualquer cathegoria, designados pelos

respectivos administradores.

§ unico. - Nas outras localidades do Estado, o lançamento será

feito pelos respectivos exactores, auxiliados pelos seus escrivães,

podendo tambem o Governo fazel-o por outros funccionarios ou por

auctoridades locaes

Artigo 7.º - A inscripção e lançamento serão feitos em livros

conforme os modelos annexos fornecidos pelo Thesouro do Estado e

rubricados pelo funccionario que fôr designado pelo director geral.

Artigo 8.º - O lançamento indicará especifidamente:

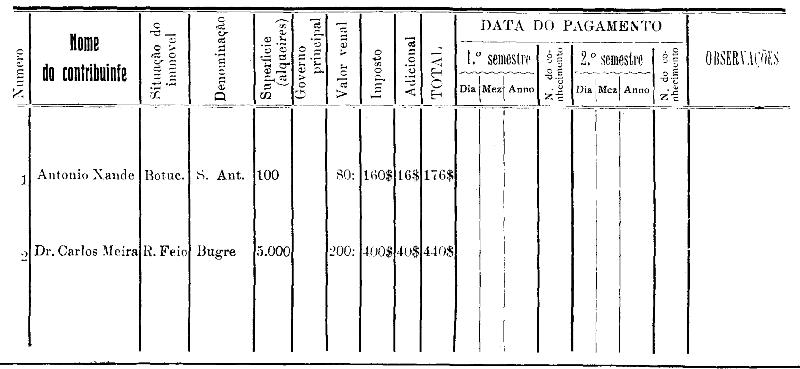

O nome do contribuinte;

Situação do immovel ;

Denominação do immovel ;

Superficie ;

Valor venal do immovel ;

Imposto ;

Addicional ;

Total ;

Observações.

Artigo 9.º - A unidade de superficie para determinação da área e

do valor das terras será o alqueire de 50x100 braças ou sejam 24.200

metros quadrados. Em falta de medição judicial ou homologada por

sentença judicial, que determine com exactidão a área do terreno só

serão admissiveis enganos até 20% da extensão exacta, sendo considerado

fraude o erro excedente.

Artigo 10. - No caso de ser a extensão territorial inferior á

unidade de superficie o proprietario fará sómente a declaração de

fracção de alqueire.

Artigo 11. - O lançamento começará no

primeiro dia util do mez de Janeiro de cada anno e será

encerrado no ultimo dia util de Fevereiro.

§ unico. - Nos ultimos dias do mez de Dezembro de cada anno

publicar-se-á aviso de que se vae proceder ao lançamento ou revisão. Na

Capital este aviso só será publicado no Diario Official e nas outras

localidades será publicado em um jornal de cada districto fiscal.

Artigo 12. - O prazo para lançamento estabelecido no artigo 11

poderá ser prorogado pelo Secretario da Fazenda mediante representação

do exactor em que exporá as difficuldades que exigem a prorrogação.

Artigo 13. - O lançamento terá por base :

a) A declaração feita pelo proprietario ou occupante do immovel

não só do valor venal como da extensão ; e prevalecerá até que se

verifique alteração dos mesmos ;

b) O conhecimento que tiver o exactor sobre o valor venal do immovel, devido a estimativa conhecida da propriedade.

Artigo 14. - O processo de lançamento será realizado pela seguinte fórma :

I. - No fim de Dezembro de cada

anno, os exactores farão affixar editaes nas cidades, districtos e

povoações do seu districto fiscal e publicar pela imprensa, si houver,

convidando os proprietarios ou occupantes do sólo a virem, no prazo de

15 dias, a contar da data do edital, declarar por escripto (modelo n.

3) a extensão e o valor de seus terrenos e benfeitorias, sob pena de

ser o lançamento feito á sua revelia pelo exactor.

As declarações acima referidas poderão ser enviadas ao exactor,

independente do comparecimento da parte e no caso de não saber ou de

não poder esta escrever, poderão ser feitas por terceiros a seu rogo eu

verbalmente ao exactor que as reduzirá a escripto.

II. - As declarações das partes ficarão archivadas nas estações,

devendo ser feito o lançamento em livros especiaes fornecidos pelo

Thesouro, conforme modelo n. 2.

III. - Cada propriedade deverá ser lançada separadamente.

IV. - É permittida a inscripção em separado, das

partes de terras e bemfeitorias pertencentes a um proprietario do mesmo

immovel.

V. - Si terminado o prazo de 15 dias a que se refere o numero .I

deste artigo, o proprietario ou occupante não tiver feito a declaração,

o exactor fará ex-officio o lançamento de accôrdo com os exames que

houver feito ou informações que tiver colhido impondo a multa constante

do n. 1 e de um e outro notificará o interessado.

Não se conformando este com o lançamento nem com a decisão dada ao

recurso que interpuzer poderá requerer no prazo de 30 dias e á sua

custa, avaliação judicial. Feita esta e de accôrdo com ella, o exactar

corrigirá o lançamento;

VI. - No caso de fraude das declarações, o exactor corrigil-as-á,

notificando immediatamente á parte ; não se conformando esta, poderá

requerer dentro de 30 dias da notificação, avaliação judicial do immovel

por peritos nomeados e aprazimento dos partes e do exactor, nos termos

das leis em vigor ;

VII. - Para fixação do valor,

caso o proprietario não faça declaração ou de avaliação suspeita de

fraude, servirão de base os inventarios, escripturas mais recentes,

quaesquer outros documentos publicos e, quando estes não existam ou

sejam antigos, servirá de base o valor çomparativo das propriedades

visinhas.

Artigo 15. - São obrigados ás declarações necessarias ao

lançamento os representantes legaes dos contribuintes como : tutores,

curadores, directores de empreza. companhias associações, etc

Artigo 16. - Em caso de litigio sobre o dominio do immovel

sujeito ao imposto territorial os litigantes são obrigados ás

declarações exigidas para lançamento, sendo-lhes applicavel o disposto

no n. .V do artigo 14 deste regulamento.

Artigo 17. - As declarações para o

lançamento do imposto serão feitas na collectoria do

municio da situação do immovel.

§ unico. - Sendo o immovel situado em mais de um municipio a

declaração será feita na estação fiscal do municipio ende estiver a

séde da adiministraçào do mesmo immovel.

Artigo 18. - O lançamento deste imposto, quer haja sido feito em

virtude de declaração dos contribuintes, quer directamente pelo exactor

devera ficar terminado até dois mezes da data em que fôr iniciado,

salvo o caso do art. 12.

§ unico. - O exactor que der causa a demora do lançamento além

do prazo marcado incorre na multa de 50$000 a 200$000 e em suspensão do

emprego até 3 mezes, penas que serão impostas pelo Secretario da

Fazenda.

Artigo 19. - Sempre que os exactores verificarem que a

propriedade lançada augmentou ou diminuiu de valor, procederão a

revisão do lançamento correspondente.

Artigo 20. - Para regularidade da revisão de que trata o artigo

antecedente, os exactores terão muito em vista as estatisticas a que se

refere o artigo 23 deste regulamento. as averbações relativas ás

transmissões por titulos particulares e outros documentos e informações

que puderem obter.

Artigo 21. - Os tabelliães e escrivães de paz, officiaes de

registro de hypothecas são obrigados a facilitar aos exactores o exame

dos documentos existentes em seus cartorios para o calculo e

verificação do valor das propriedades e do pagamento do imposto sob

pena de multa de 50$000 até 500:000, que será imposta pelo Secretario

da Fazenda mediante representação do exactor.

Artigo 22. - Para a effectividade e boa marcha do serviço de

lançamento e arrecadação do imposto territorial, todas as escripturas

concernentes a transferencias de immoveis, mesmo as feitas por escripto

particular de valor inferior a 1:000$000, terão registro gratuito na

estação fiscal do respectivo municipio.

§ unico. - Este registro será feito no proprio livro de lançamento e inscripção do imposto territorial.

Artigo 23. - Os immoveis ruraes ainda que isentos de impostos

serão incluidos nos lançamentos afim de constarem da estatística geral

da propriedade immovel do Estado.

Artigo 24. - Terminado o lançamento será o mesmo publicado na

Capital, unicamente no Diario Official e nas cidades do interior do

Estado em um jornal da séde do districto fiscal ou por ed tal affixado

na porta da collectoria, nas localidades onde não houver jornal.

Artigo 25. - Na occasião do lançamento, o exactor notificará o

contribuinte da importancia de que fôr lançado por meio de aviso

impresso (modelo n. 1), o qual se-á entregue ao proprietario ou ao

occupante do immovel ou a qualquer dos condominos, pessoalmente ou pelo

correio.

Artigo 27. - O lançamento será feito no anno de 1917 nos termos

do art. 11, procedendo-se depois annualmente a uma simples revisão,

tendo em vista o que constar no cartorio do registro de hypothecas da

comarca e as informações dos tabellães e escrivães de paz.

CAPITULO .IV

DAS RECLAMAÇÕES E RECURSOS

Artigo 27. - O contribuinte que se julgar prejudicado poderá

reclamar depois de recebido o aviso de que trata o artigo 25 ou na

occasião da revisão, por meio de petição dirigida ao exactor, o que

julgar a bem de seus direitos, justificando a sua reclamação com os

documentes que julgar convenientes.

§ unico. - Ao contribuinte que não for attendido pelo exactor,

fica salvo o direito de recorrer contra o lançamento, depois deste

publicado nos termos do artigo 4 deste Regulamento.

Artigo 28. - Os recursos devem ser dirigidas á Secretaria da

Fazenda por intermedio do exactor do districto fiscal da situação do

immovel o qual verificará se a petição está ou não devidamente

instruida, com documentos e informará circumstanciadamente em cada

requerimento.

Artigo 28. - O recurso de que trata o.§ unico do artigo 27

deverá ser interposto dentro do prazo de 10 dias contados da publicação

do lançamento nos lermos deste Regulamento.

Artigo 30. - As faltas ou erros commettidos pelos empregados não

prejudicarão as partes que tiverem cumprido as disposições legaes,

devendo deferir-se-lhes como for de justiça, sob a responsabilidade dos

mesmos empregados, nem as petições de reclamações ou de recursos

poderão ser demoradas mais de 10 dias em poder do empregado que as

tenha de informar, salvo caso extraordinario em que o respectivo chefe

lhe dará, a pedido prazo improrogavel.

Artigo 31. - As decisões qualquer que seja a instancia,

só produzem effeito quanto ao lançamento que lhes houver

dado causa.

Artigo 32. - Em qualquer caso, nenhuma reclamação ou recurso tem

effeito suspensivo, devendo ser cobrados os impostos emquanto não

houver decisão em contrario.

CAPITULO .V

DO TEMPO E DO MODO DA COBRANÇA

Artigo 33. - A arrecadação do «imposto

territorial» realizar-se-á nos mezes de Abril e Outubro de

cada anno.

Artigo 34. - Será pago em uma só prestação, no mez de Abril, o

imposto que não for superior a cem mil réis (Rs. 100$000);. Quando

exceder a cem mil réis é facultativo ao contribuinte pagar de uma só

vez no mez de Abril, ou em duas prestações semestraes nos mezes acima

mencionados.

Artigo 35. - Quando o imposto fôr pago em duas prestações será

declarado nas certidões que a somma paga corresponde ao 1.° ou ao 2.º

semestre.

Artigo 36. - Terminado o prazo para cobrança o imposto poderá

ainda ser pago nas Recebedorias ou Collectorias até o fim do exercício,

com mais a multa de 25% sobre a prestação em atrazo.

Artigo 37. - O pagamento do imposto será sempre

effectualo na estação fiscal onde o contribuinte estiver

lançado.

Artigo 38. - O imposto será arrecadado em vista das certidões de

lançamento, que serão desligadas dos respectivos tolões na oceasião do

pagamento.

Artigo 39. - Recebida a importancia do imposto o exactor fará a

annotação no «livro de lançamentoss» e escripturará no «livro da

receita», entregando á parte a certidão; com a declaração do pagamento,

devidamente assignada.

Artigo 40. - Si antes da época do pagamento do imposto ou no

intervallo entre o pagamento das duas prestações, o immovel passar a

novo proprietario, fica o adquirente obrigado ao pagamento do imposto

ou da prestação que faltar, modificando o collector o lançamento na

parte relativa ao nome do contribuinte.

Artigo 41. - No caso de condominio o imposto será cobrado de

qualquer dos condominos, ficando este com direito a rehaver dos outros

o que houver pago de imposto ao Estado.

CAPITULO .VI

DISPOSIÇÕES GERAES

Artigo 42. - Os exactores terão muito em vista a confrontação

entre o lançamento deste imposto e o valor dado nas guias para

pagamento de imposto de transmissão de propriedade inter-vivos que

forem chegando á Collectoria ou Recebedoria. Todas estas guias serão

annotadas no livro de lançamento, afim de se ir registrando a mudança

dos proprietarios.

Artigo 43. - O funccionario que deixar de fazer annotações acima

determinadas, que deixar de dar baixa no lançamento, que o fizer sem

que tenha sido verificado o pagamento, que tirar certidões em duplicata

ou que contribuir para erros ou vexames aos contribuintes incorre na

multa de 20$000 por cada caso, além de se tornar responsavel pela

despesa da execução e outros prejuizos que possa causar. A multa será

imposta pelo director-geral da Secretaria da Fazenda e do Thesouro e

recolhida ao Thesouro em prazo nunca inferior a 30 dias. Quanto á

despesa, si houver, recebida a nota da Procuradoria, o director-geral

mandará ao responsavel para pagal-a.

§ unico. - Na falta do pagamento da multa e indemnização, será

determinado o desconto no primeiro ordenado ou porcentagem que o

responsavel tiver a receber: e não podendo o responsavel satisfazer em

um só mez, poderá o director-geral, sob requerimento, ordenar o

desconto por prestações mensaes, no maximo até a 5.ª parte dos

vencimentos.

Artigo 44. - Nenhuma acção fundada em dominio ou posse de

propriedade territorial será proposta em juizo ou julgada, sem que se

prove estar pago o imposto territorial devido, até a data da ultima

arrecadação.

Artigo 45. - Os tabelliães, escrivães e officiaes do registro de

hypothecas fornecerão aos exactores, semestralmente, até 15 de Julho e

até 15 de Dezembro de cada anno, a relação das transmissões por

qualquer titulo, de immoveis, sujeitos ou não ao imposto territorial e

realizadas durante o semestre. O infractor fica sujeito á multa de 5

$000 e o dobro na reincidencia.

Artigo 46. - Os tabelliães, escrivães e officiaes de registros

de hypothecas, sob as mesmas penas do artigo antecedente, são obrigados

a facultar aos empregados especialmente encarregados pelo

director-geral da Secretaria da Fazenda e Thesouro, o exame em

cartorio, de autos, livros e registros que forem necessarios á

fiscalização deste imposto.

Artigo 47. - Nenhum tabellião, escrivão ou official de registro

de hypothecas poderá lavrar, inscrever ou transcrever escriptura de

transmissão de terras por qualquer titulo, arrendamento hypotheca ou

antichrese, sem que della conste declaração da collectoria competente,

de estar pago o imposto territorial devido até a data do contracto. O

infractor fica sujeito á multa de 500$000 de cada infracção.

Artigo 48. - O proprietario ou occupante que fizer declaração de

extensão menor que a exacta, fica sujeito á multa de 10$000 por

alqueire até o maximo de 500$000.

Artigo 49. - Ficam sujeitos á multa de 50$000 a 200$000 os exactores :

a) que não promoverem a alteração no valor venal das terras

inscriptas quando for caso de modificação por augmento do seu valor,

notoriamente conhecido no município ou na sede.

b) que concordarem no julgamento e approvação de inventarios,

formaes de partilha e expedição de carta de arremataçáo. sem que conste

a quitação para com a Fazenda, com relação ao imposto territorial a que

os bens possam estar sujeitos.

Artigo 50. - Todas as multas a que se refere o presente

regulamento, com excepção das que expressamente competirem ao director

geral da Secretaria da Fazenda e do Thesouro, seráo impostas pelo

Secretario da Fazenda.

Artigo 51. - Não serão julgados findos os inventarios e

prestações de contas testamentarias, de tutelas, e curatelas em que

haja immoveis agrícolas sem que se prove que os inventariados,

tutelados ou curatelalos estão quites com a Fazenda pelo imposto

territorial.

Artigo 52. - Nas escripturas, cartas de arrematação, formaes de

partilhas e outros titulos de transferencia de dominio de propriedades

immoveis existentes no municipio em que taes actos se expedirem,

far-se-á menção da certidão que prove estar o respectivo proprietario

quite para com a Fazenda até a data da ultima cobrança do imposto

territorial, e sem essa certidão não se passarão taes actos.

Artigo 53. - Findo o lançamento ou revisão, até 30 de Abril, os

exactores remetterão ao Thesouro mappas detalhados do lançamento deste

imposto em cada localidade, do seu districto fiscal, para servir de

base ao quadro geral da estatística referente a este imposto,

Artigo 54. - Este regulamento entrará em vigor na data de sua publicação.

Artigo 55. - Revogam-se as disposiçòes em contrario.

Palacio do Governo do Estado de São Paulo, em 11 de Janeiro de 1917.

ALTINO ARANTES.

J. Cardoso de Almeida.

Publicado na Secretaria de Estado dos Negocios da Fazenda em 11 de Janeiro de 1917. - O official maior, Luiz Americano.

O sr.................................................................................................................................................................................

proprietario do immovel rural acima descripto, ficou

avisado de que está contemplado no lançamento para o

pagamento do Imposto territorial.

O aviso foi expedido em...............de.....................................................de..........191.........

Estação Fiscal de..............................................., em.........................de...........................................de 191........

Aviso N. 001

Exercicio de 191......

Situação do immovel...................................................................................................................................................

Denominação...............................................................................................................................................................

Superficie......................................................................................................................................................................

Valor venal: Rs..............................................................................................................................................................

Imposto de 0,2%.....................................................................................$...................................................................

Taxa addicional.......................................................................................$...................................................................

Total..........................................................................................................$...................................................................

Em virtude das disposições regulamentares, fica avisado o

sr...............................................................,

proprietario do immovel acima descripto, a quem

este é entregue, que foi contemplado para o pagamento do Imposto

territorial, na importancia acima declarada, no exercicio de 191.....

O collectado poderá reclamar, por meio de requerimento dirigido a esta

Estação Fiscal, o que entender a bem dos seus direitos, dentro do prazo

de 10 dias, que lhe fica marcado. Publicado o lançamento o collectado

poderá dentro de 10 dias recorrer para o Secretario da Fazenda si se

julgar prejudicado.

Estação Fiscal de........................................ , em.......... de ........................................................ de 191....

Modelo n. 2

Livro de lançamento do imposto e inscripção do imposto territorial

Modelo n. 3

Termo de declaração N.....

Collectoria estadual de................................................................................................................................................

Aos.........dias do mez de............................................de 191..... compareceu nesta collectoria o sr........ ........................ ........................., proprietario do immovel denominado, .............................................sito neste municipio, na localidade denominada..............................................................e declarou com relação ao dito immovel o seguinte:

Superficie :

alqueires ou

metros quadrados.

Valor venal :

Cultura principal

OUTRAS DECLARAÇÕES

.......................................................................................................................................................................................

.......................................................................................................................................................................................

.......................................................................................................................................................................................

Do que, para constar lavrou se este termo que vai assignado pelo declarante, pelo collector e por mim escrivão.

Deu-se nesta occasião ao declarante o aviso regulamentar para pagamento do imposto.

............................................................................,de...........de 191.....

O declarante..................................................... ................................................................... ........................................

O escrivão................................................... ...................................................................... ..........................................

Confére. O collector.....................................................................................................................................................