O CORONEL JOÃO ALBERTO LINS DE BARROS, Inventor Federal no

Estado de São Paulo, usando das attribuições que

lhe são conferidas pelo Decreto n. 19. 398. expedido pelo

Governo Provisorio da Republica, em 11 de novembro de 1930.

Decreta:

CAPITULO I

DO IMPOSTO DE TRANSMISSÃO

Art. 1. º - O imposto de

transmissão de proriedade é devido de acordo com as

especificações feitas neste decreto e segundo as taxas

nelle estabelecidas.

CAPITULO II

Secção I

DO OBJECTO DO IMPOSTO

Art. 2.º - É devido o imposto:

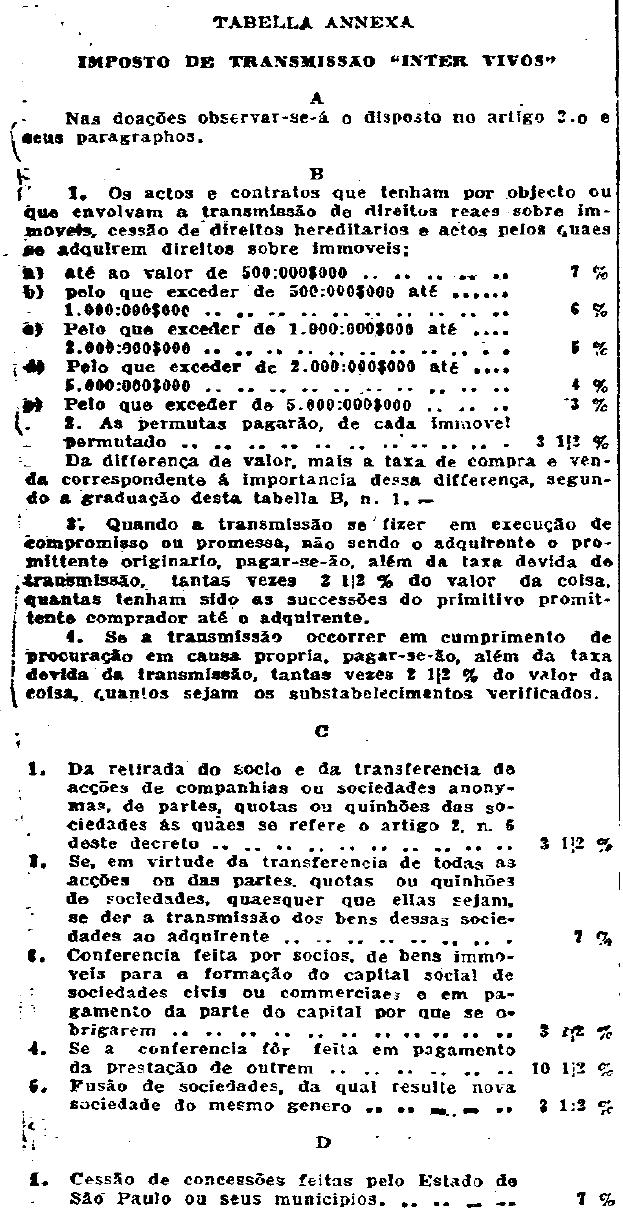

1. - Das doações inter-vivos e actos equivalentes;

2. - De todos os actos constitutivos, transiativos de direitos reaes

sobre immoveis, inclusive dos bens immoveis com que os accionistas das

sociedades anonymas e socios de sociedade civis ou commerciaes entrarem

como contribuição para o respctivo capital:

3. - Da acquisição do dominio nos termos do artigo 550 do Codigo Civil:

4. - Da cessão de direitos e acções que tenham por objecto bens immoveis:

5. - Da cessão do direito a sucessão aberta:

6. - Da retirada do socio, pago e sastifação pela sociedade

oi por terceiro e da trasnferencia de partes ou quinhões, quotas

e acções de sociedade civis e commerciaes, qualquer que

seja o seu typo ou forma, que tenham por objecto a

exploração de bens immoveis situados no Estado, desde que

taes bens não constituam apenas um meio para a

exploração desse objecto ou consecução do

fim social, como nas companhias de transportes, sociedades esportivas,

fabricas, estabelecimento mercantis e outros:

7. - Da fusão de sociedade da qual resulte nova, sociedade do mesmo genero;

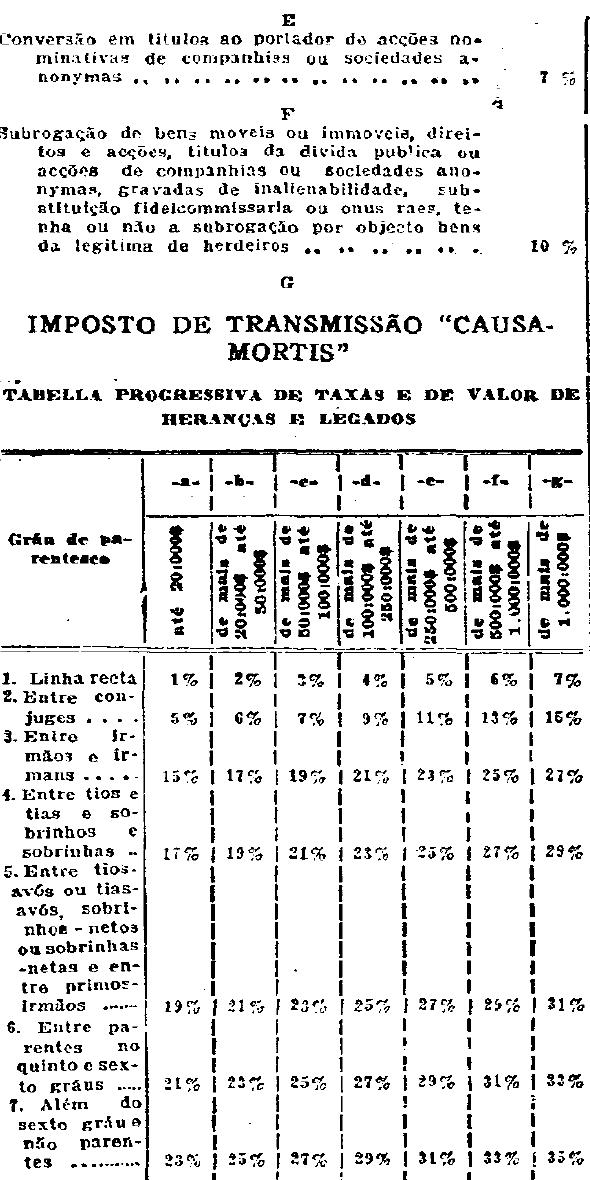

8. - da conversão em titulos ao portador de acções

nominativas de sociedades a que se refere o n. 7 deste artigo;

9. - Da cessão de concessão feita pelo Estado de São

Paulo ou seus municipios, para exploração de

serviços publicos, antes ou depois de iniciada a

exploração;

10. - Da subrogração de bens gravados de inalienabilidade,

substituição fideicommissaria ou onus reaes.

§ 1.º - Nas doações observar-se

-á, com a redução de 50% e as

modificações constantes do § seguinte, o disposto na

tabella "G", applicando-se-lhes, outro sim, na parte util, com a mesma

reducção, as disposições referentes ao

imposto causa- mortis.

§ 2.º - Nas

doações, sendo o pessoal natural, pagar

-se-á o imposto a que se refere o § anterior, com a

reducção:

a) de 75%, se o doador não tiver 25 annos completos, de idade;

b) de 65% se a idade do doador estiver comprehendida entre 25 e 35 annos completos;

c) de 55%, tendo o doador mais de 35 até 45 annos completos de idade;

d) de 45%, tendo o doador mais de 45 até 55 annos completos de idade.

e) de 35%, tendo o doador mais de 55 até 65 annos completos de idade.

Art. 3.º

- Nas permutas de bens immoveis de egual valor, cada um dos

contractantes pagará 50% do imposto de transmissão,

além da taxa addicional sobre o valor de um dos immoveis.

§ 1.

- se os valores forem deseguaes, o adquirente do immovel mais valioso

pagará mais a taxa de 7% sobre a differença de valor.

§ 2.

- Nas permutas de bens immoveis por bens e direitos de outra natureza,

equipar-se-á o contracto, para effeitos fiscaes, ao de compra e

venda.

§ 3.

- Nas permutas de bens immoveis situados neste Estado por

quaesquer bens situados fóra delle, é devido o imposto

relativo ao contracto de compra e venda.

Art. 4.º

- Da adjudicação de bens immoveis a herdeiro de qualquer

especie que tenha remido ou se abrigue a remir bens do espolio, ou para

indemnização de legados ou despesas, é devido o

imposto relativo a compra e venda de immoveis.

§ 1.

- As disposições deste artigo são applicaveis ao

conjugue meeiro, senão, no caso de remissão de divida do

espolio, cobrado o imposto de metade dos bens adjundicados.

§ 2.

- Não será devido imposto nos casos em que o herdeiro

resgata bens proprios que lhe cabem na successão, solvendo a

divida na proporção da quota que herdou.

Art. 5.º - E' devido o imposto da cessão ou venda de bemfeitorias em terrenos arrendados, ou actos equivalentes.

§ unico. - Exceptua-se a indemnização de bemfeitorias pelo proprietario ao locatario.

Art 6.º

- E' devido o imposto da transferencia de todo o acervo de companhias

ou sociedades anonymas que possuam immoveis, ainda que a

transmissão se faça pela alienação de

acções, independentes de escriptura publica.

Art. 7.º

- Da conversão de titulos nominativos em titulos ao portados, o

imposto será pago pelo proprietario, á taxa de 7% sobre o

respectivo valor.

Art 8.º

- Da acquisição de predio para Bem de Familia, se

instituido na mesma data e nas mesmas notas em que s instrumentou a

acquisição, pagar-se-á metade do imposto de

transmissão devido, na conformidade do disposto na

secção IV do presente Decreto, e o restante quando se der

a alienação do immovel ou quando se extinguir, por outro

modo a instituição relativa ao mesmo.

§ unico.

- Constando a acquisição e instituição de

instrumentos diversos, farão estes menção

reciproca.

Secção II

DAS ISENÇÕES DO IMPOSTO

Art. 9.º - São isentos do imposto:

1. - Os actos translativos de bens ou para a União, o Estado ou seus municipios;

2.

- As tornas ou reposições em dinheiro ou bens noveis, por

excesso de bens lançados a um herdeiro ou socio, não

sendo os bens commodamentes partiveis;

3. - Os actos que fazem cessar a indivisão dos bens communs;

4.

- Dissolvida a sociedade, a partilha de bens entre os socios, qunado o

immovel seja attribuido áquelle que tiver entrado com o

mesmo para a sociedade;

5.

- As vendas a colonos e a primeira venda por estes feita a outros

colonos, em nucleos officiaes ou reconhecidos pelo governo, ou de

partes de propriedade agricolas particulares, até ao maximo de

cinco alqueires por individuo ou familia, considerando-se colono, para

os effeitos deste numero, os nacionaes ou extrangeiros que cultivem a

terra com o esforço proprio e de membros da familia, sem

empregado assalariado;

6. - As compras e vendas de embarcações de qualquer especie;

7.

- A arrematação e adjudicação de immoveis

para pagamento de sociedade de credito real constituidas com

auctorização do governo, não se extendendo a

isenção aos cessionarios dos direitos creditorios;

8.

- As acquisições para casas de caridade, de misericordia,

sociedade beneficente, literarias, associações ou

estabelecimentos de ensino, sociedades de cultura physica,

legitimamente constituidos, a juizo do governo;

9. - A transmissão de titulos da divida publica federal, deste Estado ou de seus municipios;

10.

- A subrogação de quaesquer bens por titulos da divida

publica da União, deste Estado ou dos seus municipios;

11.

- A juizo do Governo, a acquisição de predio urbano

até ao valor de vinte contos de réis, para moradia do

adquirente com sua familia, desde que não tenha o mesmo outra

propriedade immovel urbana no logar do seu domicilio e não haja

recebido este beneficio nos dez annos anteriores;

12. - Os actos e contratos que gozarem de isenção por leis especiaes.

Secção III

DO VALOR DOS BENS PARA PAGAMENTO DO IMPOSTO

Art. 10

- O imposto de transmissão de propriedade, em geral, será

calculado sobre o valor dos bens ou direitos transmittidos.

Art. 11

- Calcula-se-á o imposto, nas adjudicações, sobre

o valor por que ellas se realizarem e nas arrematações

sobre o seu preço, sendo este igual ou superior ao valor fixado

na avaliação.

§ 1.

- Se o preço da arrematação for inferior ao valor

fixado na avaliação, pagar-se-á o imposto sobre

este valor com as reducções legaes, segundoa a

praça em que se der a arrematação.

§ 2.

- Verificando-se a arrematação do bem em seguida á

terceira praça, em leilão, e por preço inferior ao

valor por que tenha ido a essa praça pagar-se-á o imposto

se a differença para menos entre este preço e aquelle

valor não passar de 30%.

§ 3.

- Nos casos de leilão sem praça antecedente ou sem

avaliação previa no feito, pagar-se-á o imposto

sobre o preço por que se transmitiu o bem, sem prejuizo da

applicação do disposto no art. 24 e seus paragraphos,

deste Decreto.

Art. 12

- Observar-se-ão as seguintes normas para a

verificação do valor dos bens e direitos, quando a

Fazenda não concordar com a fixação nos actos e

contractos:

1.

- Os bens livres, em geral, os adquiridos nos termos do art. 550 do

Codigo Civil, os direitos e acções relativos aos

immoveis, a sucessão aberta as concessões, as

servidões, serão avaliados por peritos;

2.

- O valor da constituição de emphyteuse ou

sub-emphyteuse, será a importancia de vinte fóros, e da

joia, se houver;

3. - O valor do dominio directo, a importanciade vinte fóros e um laudemio;

4.

- O valor dos bens emphyteuticos o do predio livre, deduzido o do

dominio directo, e o dos bens sub-emphyteuticos esse mesmo valor,

deduzidas vinte pensões sub-emphyteuticas iquivalentes ao

dominio do emphyteuta principal;

5.

- O valor do usofructo, uso e habitação vitalicios, o

producto do rendimento de um anno multiplicado por cinco, e do

usofructo, uso e habitação temporarios, o producto do

rendimento de um anno multiplicado por tantos quanto forem os da

duração daquelles direitos reaes, nunca excedendo a cinco;

6. - O valor da propriedade separada do usofructo, o producto do rendimento de um anno multiplicado por dez;

7. - O das pensões vitalicias, o producto da pensão de um anno multiplicado por cinco;

8.

- O valor da subrogação, o valor dos bens gravados ou a

importancia clausulada, verificando-se o valor dos titulos na forma do

art. 13.

§ unico.

- Em qualquer caso se fára livremente a avaliação,

não havendo elementos para verificação do valor.

Art. 13

- Servirá de base para o pagamento do imposto, nos casos de que

trata este decreto, no art. 2 numeros 6 e 8, quando ás

acções, a cotação media do dia da

transacção ou do dia mais proximo antes ou depois sendo

os titulos avaliados, se não tiverem cotação.

Secção IV

DA ARRECADAÇÃO DO IMPOSTO

Art. 14

- Os tabelliães e escrivães que tiverem de lavrar

instrumentos, escripturas de contractos ou termos judiciaes de que seja

devido o imposto de que trata este decreto, deverão dar guia

para o respectivo pagamento e transcreverão literalmente o

conhecimento do imposto no instrumento, escriptura ou termo.

Art. 15

- Os conhecimentos do imposto acompanharão os primeiros

translados e certidões dos instrumentos, escripturas e termos a

que se refere o artigo anterior.

Art. 16 -

Nos casos dos artigos 14 e 15, e quando a transmissão se

effectuar por escripto particularnão se levará a effeito

a transcripção no registro geral, se não estiver

cumprida a exigencia desses artigos, ou se o conhecimento do imposto

não acompanhar o escripto particular.

Art. 17 - Nas guias expedidas pelos serventuarios o abrigatoria a inclusão dos seguintes dados, quando couberem:

1. - natureza de transacção;

2. - preço pelo qual ella se realizou;

3. - nome e endereço dos contractantes;

4. - designação pela qual é conhecida a propriedade;

5.

- localização (rua, numero, bairro, districto ou

quarterão, municipio e comarca em que se acha a propriedade);

6. - área do immovel, - discriminando a parte situada em outro districto fiscal, quando isto se dér;

7. - área cultivada;

8. - bemfeitorias existentes e seu valor.

Art. 18

- Quando não sejam transcriptas nas escripturas de tranferencia

de immoveis as certidões negativas que próvem acharem-se

os mesmos quites com a Fazenda estadual, e bem assim nos actos

judiciaes que tenham os effeitos daquellas, o respectivo registro

só se fará á vista de taes certidões, que

ficarão archivadas no cartorio do Registro.

§ unico.

- Não poderão ser expedidas e assignadas nem registradas,

as cartas de arrematação e adjudicação e

formaes de partilha de immoveis, sem que delles conste a

certidão negativa da divida fiscal.

Art. 19 - O imposto de transmissão de propriedade será pago por inteiro, pelos adquirentes dos bens.

Art. 20

- Nas execuções, porém, será pago, antes da

assignatura da carta de arrematação ou

adjudicação, metade por conta do executado e metade pelo

arrematante ou adjudicatario, salvo si se verificar insufficiencia do

acervo exequendo, caso em que o imposto será pago totalmente

pelo adquirente.

§ unico. - Caso não tenha sido pago o imposto, a Fazenda procederá executivamente contra o arrematante ou adjudicatario:

a)

que não tirar a carta de adjudicação ou

arrematação dentro do praso de trinta dias, contados da

data da arrematação ou adjudicação;

b)

nos casos em que tenham sido oppostos embargos, depois de decorridos

trinta dias, contados da data em que tenham passado em julgado a

sentença que os despresar.

Art. 21

- A arrecadação do imposto realizar-se-á na

estação fiscal da situaçãodo immovel,

fóra os casos previstos em lei.

§ 1.º - Se o immovel achar-se em mais de um districto fiscal, o imposto poderá ser pago em qualquer delles.

§ 2.º - Os adquirentes poderão recolher os impostos directamente ao

Thesouro, endependentemente de requerimento, expedindo-se duas guias,

uma quaes fica sujeita ao sello do valor de vinte mil réis.

§ 3.º - Se os

contractos versarem sobre bens immoveis diversos, que se acharem em

differentes districtos, poderá o imposto ser pago em qualquer

delles.

§ 4.º - Nas

transmissões effectuadas judicialmente, o imposto será

recolhido á estação fiscal onde esse facto se

verificar.

Art. 22 - os exactores

perceberão as porcentagens correspondentes aos impostos

relativos aos immoveis situados em seus districtos fiscaes, ainda que a

arrevadação se verifique por outro districto fiscal.

§ unico. - No caso do art.

21, §1º, as porcentagens devidas aos exactores

serão divididas entre elles, proporcionalmente á

área situadas em cada districto, sem levar em conta o valor da

mesma.

Art. 23 - Quando o

imposto tiver sido recolhido directamente a Thesouro, uma das guias

será remettida ao exactor da situação do immovel

para os effeitos da fiscalização e da

percepção de porcentagens.

§ unico. - Os exactores

communicarão ao Thesouro as acquisições de

immoveis situados em outros districtos fiscaes, cujo imposto tenham

arrecadado, para os effeitos deste artigo.

Art. 24 - Quando os

exactores estimarem o preço declarado inferior ao valor dos bens

e direitos transmitidos, receberão o imposto de accordo com a

guia, mas immediatamente communicarão ao Thesouro as

razões da sua estimativa com as provas de que disponham.

§ 1.º - A

verificação dos valores de que trata o artigo 10,

poderá ser feita pelos fiscaes ou funccionarios encarregados da

fiscalização nos termos do artigo 20, da Lei n. 2252, de

28 de dezembrode 1927.

§ 2.º - Se o Thesouro

julgar procedente a estimativa, poderá, ouvido o adquirente,

ordenar que este entre pra os cofres publicos com a differença

de imposto que entender devida, assignando-lhe o praso de quinze dias

para attender á intimação ou apresentar a sua

defesa.

§ 3.º - Findo o praso

marcado, o Secretario da Fazenda poderá ordenar que se promova a

avaliaçãodos bens ou direitos trasmittidos, quando

não houver outro criterio legal para a estimação

do valor.

§ 4.º - Na comarca da

Capital e em Santos a avaliação será promovida no

Juizo Civel pela Procuradoria Fiscal, e nas outras comarcas pela

Procuradoria ou pelo Promotor Publico respectivo.

§ 5.º - Ficando

provado pela avaliação que o valor das coisas qu fizeram

o objecto da transacção é superior ao preço

declarado, o adquirente será obrigado a recolher á

estação fiscal competente a differença de

imposto devida, além da importancia das custas e despesas com o

processo de avaliação e acção de

cobrança.

§ 6.º - Para a

cobrança da differença de imposto, custas e despesas,

compete á Fazenda do Estado o mesmo processo executivo que para

a cobrança do imposto.

§ 7.º - Os

avaliadores serão escolhidos na forma do Codigo do Processo

Civil pelo representante da Fazenda e pelo adquirente, nomeando o Juiz,

em caso de divergencia, um terceiro, que adoptará um dos laudos divergentes ou um valor intermedio.

§ 8.º - Finda a

diligencia da avaliação e pagas pela Fazenda do Estado as

custas e despesas, os autos serão entregues ao seu representante independentemente de translado.

§ 9.º - Os

avaliadores, cujos emolumentos serão pagos

na forma do regimento de custas serão civil e criminalmente

responsaveis pelo prejuizo que causarem a Fazenda do Estado por dolo ou

negligencia.

§ 10. - Decorridos tres mezes da data da escriptura

não se poderão iniciar as providencias indicadas neste

artigo, mas o praso ficará interrompido pelo primeiroaviso feito

ao adquirente.

Decorridos seis mezes daquella data não se poderá iniciar

procedimentos judicial, considerando-se perempto o direito da Fazenda

a qualquer reclamação.

§ 11. - O porteiro do Thesouro e os encarregados da

fiscalização com como os exactores em geral, farão

as intimações extra-judiciaes precisas, convidando o

interessado a oppor o seu sciente no documento que lhe for apresentado.

Caso elle a isso se negue, a intimação será feita

por meio de carta expressa ou registrada, cujo recibo se

juntará ao processo.

§ 12. - A's partes que,

antes de iniciado o procedimento judicial, attenderem á

intimação administrativa ou extra judicial e recolherem a

differença de imposto, nada mais se cobrará, além

dessa differença.

§ 13. - Quando se provar

que o preço declarado na escriptura foi inferior ao realmente

contractado, o Secretario da Fazenda poderá impor a cada um dos

contractantes a multa de vinte por cento sobre a importancia de

diferença de sisa devida .

§ 14. - Os fiscaes de

rendas e funccionarios encarregados da fiscalização,

relativamente aos casos que suscitarem, bem como os promotores publicos

que funccionarem nos processos de avaliação e

cobrança, farão ju's a 10% das importancias arrecadadas.

Art. 25 - Os exactores

perceberão as porcentagens correspondentes ás

differenças de sisa de immoveis situados noas seus districtos

fiscaes, quando tiverem diligenciados a respectiva cobrança, e,

caso isso não se tenha dado, perderão as ditas

porcentagens, applicando-se, quando couber, o disposto no art. 12

n.º 4 da lei n.º 2351, de 31 de dezembro de 1928.

Art. 26 - Quando um contracto tiver por objecto diversos immoveis confinantes, sendo um só o adquirente,

tomar-se-á o seu valor global para a applicação da tabela decrescente (letra B).

§ unico - sendo varios os adquirentes e ainda que se trate de um

só immovel, tomar-se-á como base para

applicação daquella tabela o valor da parte que cada um

delles tenha adquirido.

Art. 27 - Nas cessões de direitos hereditarios, se se verificar

differença entre o preço pago e o valor do quinhão

cedido, cobrar-se-á a differença como nos casos communs.

Art. 28 - Não se expedirão alvarás autorizando a

subrogação de bens de qualquer natureza sem que o

representante da Fazenda seja ouvido sobre a avaliação

dos bens e taxa a se applicar.

§ 1.º - Desses alvarás constará que o

representante da Fazenda foi ouvido, que se pagou o imposto de

subrogação e qual foi a respectiva importancia.

§ 2.º - Sem o cumprimento das formalidades indicadas no paragrapho anterior, nenhuma clausula se cancellará.

§ 3.º - O imposto de subrogação é devido

sem prejuizo do de compra e venda pela acquisição dos

immoveis destinados a substituir os gravados.

Secção V

DAS RESTITUIÇÕES, RECLAMAÇOES E RECURSOS

Art. 29 - O imposto de transmissão de propriedades quando devidamente cobrado só poderá se restituido:

1 - quando o acto ou contrato de que se tiver pago o imposto não se realizar;

2 - nos casos de nullidade do acto ou contrato, nos termos do atr.145 do Cod. Civil;

3 - tratando-se de acto ou contrato annulavel, quando a autoridade judiciaria decretar a nulidade (art. 147 do Cod. Civ.);

4 - quando se der a rescisão do contrato, no casoprevisto no art. 1.136 do Codigo Civil;

5 - quando se desfizer a arrematação, nos casos previstos no art. 1.035 do Codigo do Processo civil;

6 - tratando -se de doação para casamento, se esta ficar sem effeito, por não se realizar o mesmo;

7 - quando se revogar a doação, com fundamento no direito civil.

Art. 30 - No caso de abatimento do preço de accordo com o

direito commum, poderá ser restituida a parte do imposto de

transmissão relativa á importancia abatida.

Art. 31 - Será devido novo iposto quando, depois de

lavrado o contrato, houver distratol amigavel, e bem assim quando o

vendedor exercer o direito de prelação.

Art. 32 - Nas vendas denominadas a retro,assim como nas

transmissões com pacto commissorio ou condição

resolutiva, voltando os bens para o dominio do alienante por

força das estipulações contratuaes, não

será devido novo imposto, mas não se restituirá o

que tiver sido pago.

Art. 33 - As restituições os impostos pagos

voluntariamente serão feitas com deducção das porcentagens percebidas pelos

funccionarios a quem competirem.

§ unico - A restituição será integral quando

tiver havido erro do funccionario imcumbido da cobrança,

obrigado este a restituir ao Thesouro a importancia da porcentagem

percebida.

Art. 34 - Os pedidos de restituição serão instruidos:

1 - nos casos do n.º 1 do art. 29, com o original do conhecimento

do imposto, certidão negativa do tabellião que tiver

expedido a guia e da ttranscripção no registro geral e de

hypothecas da comarca:

2 - tratando-se de arrematação ou

adjudiação não effectuada, ou

anullação peça autoridade judiciaria, com a

certidão da decisão e de que esta passou em julgado;

3 - nos outros casos, com o translados das escripturas e mais

documentos comprabatorios da allegação, que sejam

exigidos.

Art. 35 - Compete ao Secretario da Fazenda resolver administrativamente

as questões relativas á restituição do

imposto.

Secção VI

DA FISCALIZAÇÃO DO IMPOSTO

Art. 36 - Os talelliães, escrivães e officiuaes de

registro, dos actos que lavrarem ou registrarem, são obrigados a

remetter, nos mezes de janeiro,abril, julho e outubro, á

Secretaria da Fazenda, em forma de mappa, os esclarecimentos seguintes:

1 - nome dos vendedores, doadores, etc.:

2 - nome dos compradores, donatarios, tec.:

3 - natureza dos actos ou contratos;

4 - valor dos actos ou contratos;

5 - importancia do imposto pago;

6 - numero e data dos conhecimentos;

7 - nome por extenso, dos exactores que receberam o imposto;

8 - nome das estações fiscaes que receberam o imposto.

Art. 37 - Os tabelliães, officiaes de registros, e

escrivães que não cumprirem os deveres que por este

decreto lhes são impostos, notadamente os determinados nos

artigos 14, 15, 16, 17, 18 e seu paragrapho, 19, 28, e 36

ficarão sujeitos á multa de cem a quinhentos mil

réis, imposta pelo Secretario da Fazenda.

Art. 38 - As companhias e sociedades a que se refere o n.º 6 do

art 2 deste decreto, são obrigadas a remetter trimestralmente

á Secretaria da Fazenda, até ao dia 10 do mez seguinte

vencido, a relação das transferencias de partes,

quinhões, quotas ou acções effectuadas, devendo as

cociedades anonymas communicar nesses termos as conversões de

acções nominativas em titulos ao portador.

§ 1.º - As sociedades a que se refere este artigo, que

deixarem de cumprir a obrigação nelle estipulada, ou que

remetterem relações viciadas e que não

correspondam no exacto movimento havido nas transferencias

incorrerão na multa de um a cincoenta contos de réis, que

será imposta pelo Secretario da Fazenda e cobrada

executivamente, sob a garantia do onus real instiutido em lei.

Esta multa se repitirá mensalmente emquanto não for

satisfeita a remessa estabelecida, salvo caso de força maior

devidamente provado.

§ 2.º - O procurador fiscal e os exactores poderão

requerer judicialmente as diligencias necessarias á

elucidação das questões sobre tranferencias

effectuadas, caso as sociedades deixem de fazer a remessa estabelecida,

ou quando houver suspeita de serem incompletos ou falsos os

conhecimentos prestados nas referidas relações.

Art. 39 - O imposto de transmissão de propriedade será

escripturado como renda do exercicio em que for pago, e os exactores

que não promoverem os actos necessarios para a completa

fiscalização da respectiva cobrança,

perderão as porcentagens.

CAPITULO III

DO IMPOSTO DE TRANSMISSÃO CAUSA-MORTIS

Secção I

DO OBJETO DO IMPOSTO

Art. 40 - O imposto de transmissão por titulo de successão legitima ou testamentaria é devido:

1. - dos direitos reaes sobre bens moveis ou immoveis existentes ou

situados neste Estado por occasião da abertura da succeção;

2. - das acções de companhias ou sociedades

anonymas, partes ou quinhões ou quotas de sociedades civis ou

comerciaes, desde que essas sociedades tenham séde, filial,

succursal ou qualquer estabelecimentos no Estado ou nelle operem

habitualmente;

3. - de depositos bancarios ou de qualquer natureza, creditos em conta

corrente e quaesquer direitos obrigacionaes cujo depositário,

mutuario ou sujeito passivo seja domiciliado, resida, tenha

séde, filial ou succursal no Estado ou nelle opere habitualmente;

4. - de quaesquer direitos ou acções que tenham de ser exercitados ou tenham o seu objecto neste Estado.

Art. 41 - O imposto não é extensivo aos fructos e

rendimentos havidos depois do fallecimento do autor da herança.

Secção II

DA QUOTA DE IMPOSTO

Art. 42 - A quota de imposto será deduzida da importancia

liquida da herança ou legado, nos termos de artigos deste

decreto e da letra "G" da tabella annexa, applicando-se as taxas que

competirem segundo o valor da herança ou legado e a

relação de parentesco ou estraneidade que haja entre os

herdeiros ou legatarios e o decujos,comp se especifica na dita letra

"G".

§ unico. - Sempre que neste decreto se fizer remissão

á letra "G" da tabella annexa, o que nella se dispõe

será observado n conformidade dos esclarecimentos acima.

Art. 43 - Os herdeiros contemplados na letra "G" n. 1 da tabella annexa

são os ascendentes ou descendentes successiveis abbintestado.

§ unico - Sendo os referidos herdeiros contemplados com legados,

pagarão sobre estes o dobro das taxas ahi determinadas.

Art. 44 - As legitimas dos herdeiros, embora gravadas incidirão no imposto como se o não fossem.

Art. 45 - Os filhos espurios e, em relação á

herança paterna, os naturaes não conhecidos,

pagarão o imposto taxado para extranhos.

Art. 46 - Os filhos adoptivos pagarão o imposto segundo as taxas relativas aos legitimos.

Art. 47 - No fideicommisso e no usofructo vitalicio pagarão o

imposto o fiduciario, o usofructuario, o fideicommissario e o

nu´-proprietario cada um com a reducção de 50 %,

segundo as taxas estabelecidas na letra "G" da tabella

annexa (artigo 42).

§ 1.º - Nos fideicommisso o imposto será pago,

pelo fiduciario, ao tempo da abertura da successão, e pelo

fideicommissario, quando entra na posse dos bens legados.

§ 2.º - Não se

considerará substituição fideicommissaria para os

effeitos fiscaes, a que der ao fiduciario a faculdade de dispor dos

bens, pagando em tal caso o fiduciario o imposto integral segundo o

estabelecido da letra "G" da tabella (art. 42).

§ 3.º - Nousufructo o

imposto será pago pelo usufructuario e pelo

nú-proprietario na occasião da abertura da

successão.

§ 4.º - Onú-proprietario, entretanto

poderá pagar o imposto após a consolidação

do usofructo com a propriedade, e pelo valor que tiver o bem ao tempo

dessa consolidação.

No caso de alienação antes da consolidação, pagará no mesmo acto - imposto devido (art. 47).

§ 5.º - No usofruto temporario, o valor do legado

corresponderá ao producto do rendimento de um anno multiplicado

pelas annuidades, não excedendo de cinco.

Art. 48 - As taxas da letra "G", da tabella annexa serão

applicadas com as seguintes modificações, quer se trate

de herdeiros, quer de legatarios;

a) se estes tiverem mais de sessenta annos de idade pagarão 75 % das taxas;

b) se tiverem mais de setenta annos de idade , pagarão 50 % das taxas;

c) se tiverem mais de setenta e cinco annos de idade, pagarão 25 % das taxas.

Art. 49

- Dos legados e heranças, quando os legatarios ou herdeiros

tenham domicillo fóra do paiz, cobrar-se á mais a taxa de

5 % além das dividas, qualquer que seja a natureza dos bens.

Art. 50 - São applicaveis ao uso e á habitação as disposições relativas ao usofructo.

Art. 51

- O legado de rendimentos ou quotas de rendimentos de bens, de

prestações e pensões, pagará o imposto

segundo a letra G da tabella sobre o producto desses rendimentos

de um anno multiplicado pelas annuidades, limitadas a cinco annos

quando excederem desse prazo.

Art. 52

- No caso de curadoria e successão provisória é

exigivel o imposto, salvo o direito de restituição,

apparecendo o ausente.

Art. 53

- O valor dos bens para o pagamento da taxa será o do tempo em

que o imposto for pago, quer os bens se tenham valorizado, quer se

tenham desvalorizado.

§ unico - O valor dos

bens, no caso de transmissão de bens do fiduciario ao substituto

e para o effeito de pagar o imposto que lhe toca, será o do

tempo em que se der a transmissão, aindqa que se trate de fundos

publicos ou titulos que tenham cotação, observado o

disposto no art. 60.

Art. 54 - O imposto de transmissão causa-mortis é

calculado pela lei em vigor ao tempo da abertura da sucessãop,

qualquer que seja a época em que venha a ser pago.

Secção III

DAS ISENÇÕES DO IMPOSTO

Art. 55 - São isentos do imposto:

1 - as heranças e legados deixados á União, a este estado ou seus municipios;

2 - as heranças e legados

deixados a casas de caridade e de misericordia, a sociedades de

beneficiencia e literarias, associações e

estabelecimentos de ensino e sociedades de cultura fhysica com

personalidade juridica e com séde neste Estado a juizo do

Governo;

3 - os premios e legados deixados aos testamenteiros, até á importancia da vintena;

4 - os espolios, excluida a

meação do conjuge supérstite, cujo liquido

não exceda de dez contos de réis;

5 - as heranças e legados de propriedade literaria e artistica;

6 - as heranças e legados consistentes em titulos da divida da União, deste Estado ou de seus municipios;

7 - os seguros de vida e peculios resultantes dos montepios e mutualidade;

8 - o que vier ao co-herdeiro ou co-legatorio por força do direito de accrescer;

9 - as heranças e legados que gozarem de isenção por lei especial.

Art. 56

- As isenções especiais concedidas pelo governo

sel-o-ão sem prejuizo das porcentagens que competem aos

representantes da Fazenda, as quaes serão solvidas pelos

beneficios como nos casos communs.

Secção IV

DA ARRECADAÇÃO DO IMPOSTO

Art. 57

- Todas as heranças, no Estado, são inventariadas,

avaliadas e partilhadas com audiencia dos representantes da Fazenda do

Estado.

§ unico - A Procuradoria Fiscal é competente para intervir no interresse do Fisco em todos os inventarios processados no Estado.

Art.58 - O representante fiscal assistirá a

todos os actos de arrecadação e inventario, para

fiscalizar a exactidão da descripção e

avaliação dos bens, das dividas attendiveis e da certeza

das dividas activas e passivas e para requerer tudo que convier ao

andamento e conclusão do inventario.

Art. 59

- Havendo entre as dividas activas da herança algumas que se

possam reputar incobraveis ou que sejam de difficil

liquidação, por insolvencia ou por outro motivo, é

permitido que os herdeiros paguem o imposto sobre o producto da

arrematação das mesmas dividas em hasta publica no juizo

do inventario, ou que renunciem ás dividas para se exonerarem do

pagamento do imposto, recolhendo os respectivos titulos ao Thesouro do Estado.

§ unico - Os titulos

serão entregues ao seus donos quando o reclamarem, satisfazendo

elles previamente o imposto ou prestando fiança idonea, para

pagal-o em prazo razoavel, a juizo do governo.

Art. 60 - Os titulos que tiverem cotação official

serão computados pela media do seu valor no dia da morte do

inventariado ou no dia util mais proximo, antes ou depois, sendo

titulos avaliados, se não tiverem cotação.

Art. 61 - A quantia correspondente ao imposto vencerá juros á razão de 6 % ao anno se não for pago:

a)

- dentro dos vinte dias seguintes áquelles em que transitou em

julgado a decisão que tiver homologado o calculo ou determinado

o seu pagamento;

b) - no prazo legal ou prorogado para ultimação do inventario (Cod. Civ. art.

1.770, Dec. estadual n. 4.883, de 11 de fevereiro de 1931, art. 15).

§ 1.º - os juros do

imposto de consolidação do uso-fructo, uso e

habitação com a nu'a propriedade são devidos,

á mesma taxa de

6 %, depois de um anno após a extincção desses direitos reaes.

§ 2.º - no

fideicommisso serão devidos os juros á mesma taxa de 6 %

ao anno, depois de um anno, contado no dia em que a propriedade tiver

passado do domnio do fiduciario para o do sucessor.

§ 3.º - Os juros serão cobrados juntamente com o imposto e do mesmo modo que este, independente de novo calculo.

Art. 62 - O inventariante moroso é responsavel pelo

imposto e seus juros, guardada a disposição do artigo

antecedente, uma vez provado que a demora é devida á

culpa sua.

Art. 63

- As guias dos escrivães dos juizos perante os quaes se

processarem os inventarios ou se derem as contas testamentarias, para

pagamento do imposto, serão passadas em duplicata e

deverão conter, além da declaração do

fallecimento do testado ou intestado, a natureza e a importancia da

herança ou legado e a declaração do grau de

parentesco do herdeiro ou legatario.

§ unico - Visadas as guias pelo representante da Fazenda, o

liquido do imposto será recolhido ao Thesouro do estado, na

Capital, e ás estações fiscaes, nas outras

comarcas.

Art. 64 - Quanto tiver, em

virtude de precatoria de juiz de fóra do Estado, de proceder

á avaliação do bens situados no mesmo, o

representante da Fazenda tomará parte na louvação

e fiscalizará as diligencias na forma commum, falando sobre as

avaliações.l

§ 1.º - Essa precatoria não será

devolvida sem que seja pago o imposto na taxa maxima da tabella G sobre

a avaliação, salvo se os interressados provarem desde

logo que é outra a taxa devida caso em que se cobrará o

imposto de accordo com essa tabella.

§ 2.º - Quando tiver

sido pago o imposto á taxa maxima da tabella G, os interresados

poderão obter a restituição da importancia paga a

mais, quando provarem que se achavam sujeitos a uma inferior.

Secção V

DA FISCALIZAÇÃO DO IMPOSTO

Art. 65 -

Os representantes da Fazenda investigarão sobre a existencia de

heranças sujeitas ao imposto afim de promoverem o seu inventario

e partilha, requisitando dos juizes de paz as necessarias

informações e podendo examinar quaesquer cartorios, bem

como os livros de distribuição.

Art. 66

- Na procuradoria fiscal da Capital, Sub-Procuradoria de Santos, nas

collectorias e recebedorias far-se-ão as

inscripções de testamentos.

§ 1.º - O titulo de

transcripção constará do numero que lhe competir,

nome do testador, naturalidade, estado, profissão, data de

obito, residencia ao tempo deste, data da abertura do testamento, nome

do testamenteiro, prazo concedido para cumprimento das

disposições testamentarias, indicação do

Juizo e escrivão em cujo cattorio corre o inventario.

§ 2 .º - As copias ou

certidões remettidas pelos serventuarios a que tocarem os

testamentos, serão numeradas de accordo com o numero da

inscripção e emmassadas e archivadas, de modo a poderem

ser consultadas em qualquer tempo.

§ 3.º - Abonar-se-ão na inscripção os pagamentos do imposto á medida que se verificarem.

§ 4.º - Logo que

sejam julgadas as contas dos testamenteiros, serão as copias e

certidões dos testamentos remettidas pelas

estações fiscaes ao Thesouro acompanhadas de officio em

que fique declarada a data da sentença, repetindo-se a mesma

informação na copia ou certidão.

Art. 67 - Ao

escrivão do Juizo da Provedoria e Residuos que deixar de

remetter a copia ou certidão do testamento á

estação fiscal ou á Procuradoria ou

Sub-Procuradoria fiscal, no prazo de oito dias após o seu

registro no cartorio, será applicada a multa de 50$000 a 500$000.

§ 1. - Na mesma pena

incorrerá o escrivão que, dentro do prazo de dez dias

após a publicação da sentença

que julgar as contas dos testamenteiros, deixar de remetter os autos á repartição fiscal compete.

§ 2. - Os escrivães de inventarios e a

arrecadações de bens remetterão o

avaliações, sob pena de multa de 25$000 a 50$000 de cada

infracção.

§ 3. - Os juizes ordenarão essa remessa quando não

tenha sido feita pelos escrivães, não julgando o processo

sem tal formalidade, sob a mesma pena.

Art. 68. - Nenhuma sociedade anonyma com séde neste Estado

averbará transferencia de acções sem a prova do

pagamento, aqui, do imposto de transmissão devido, sob pena de

responder solidariamente com o devedor, pela respectiva importancia.

Art. 69. - O imposto de transmissão causa mortis será

escripturado como renda propria do exercicio em que for pago,

vigorando, porém, para a sua cobrança, as taxas

existentes na occasião da morte do de cujus.

Art. 70. - Do producto do imposto de transmissão causa-mortis serão deduzidas em juizo as porcentagens seguintes:

a) Na comarca da Capital, 2,625%, sendo:

0,5% ao procurador fiscal;

0,25% a cada um dos sub-procuradores fiscaes;

0,125% ao escrivão do inventario;

b) na compra de Santos, 0,5%, sendo:

0,25% ao sub-procurador fiscal;

0,125% ao solicitador;

0,125% ao escrivão do intinerario;

c) Nas demais comarcas, 0,5%, sendo:

0,25% ao colletor;

0,125% ao escrivão da collectoria;

0,125% ao escrivão do inventario.

Art. 71. - As porcentagens, tanto pela fiscalização como

pela arrecadação do imposto de transmissão causa

mortis, caberão exclusivamente, na capital, ao procurador fiscal

e sub-procuradores effectivos, em Santos, ao sub-procurador e

solicitador, e nas outras comarcas, aos exactores da séde da

comarca onde occorrer o inventario ou se fizer o pagamento do imposto,

nas precatorias vindas de outros Estados ou do extrangeiro, ainda que

os bens estejam situados em outro districto fiscal.

DISPOSIÇÕES GERAES

Art. 72. - Nos casos em que o imposto tenha de ser pago em mais de uma

época ou parcella e nos de isenção, a juizo do

governo, poderá o adquirente pagar o total do imposto que seria

devido segundo as regras communs, sem prejuizo da

restituição que competir, cujo direito se

reservará.

Esta reserva deve ser feita no acto ou titulo de

acquisição e constar da guia, sob pena da perda do

direito á restituição.

Art. 73. - A taxa addicional será calculada e cobrada, á

razão de 15%, sobre as importancias de impostos a que se refere

o decreto ora expedito.

Art. 74. - O presente decreto entrará e vigor no dia 1.º de

agosto do corrente anno, revogadas as disposições em

contrario.

DISPOSIÇÕES TRANSITORIAS

Art. 75. - Somente depois de 1.º de outubro do corrente anno se

applicará o disposto no artigo 61 ás successões

abertas até á data da publicação deste

decreto.

Art. 76. - Fica facultado aos que effectuarem ou estejam effectuando

por prestações, o pagamento do preço de immoveis e

bem assim aos promittentes compradores e outorgatos de

procuração em causa-propria, mandar lavrar as escripturas

definitivas, até o dia 15 de agosto deste anno, pagando as taxas

vigentes antes da data do presente decreto.

Palacio do Goberno do Estado de São Paulo, aos 7 de julho de 1931.

JOÃO ALBERTO LINS DE BARROS

Florivaldo Linhares

Marcos de Souza Dantas

Publicado na Secretaria da Fazenda e do Thesouro do Estado, aos 7 de julho de 1931.

P. Freitas, director geral.

(*) Publicado novamente por ter sahido com incorreções.