DECRETO N. 5.296, DE 18 DE DEZEMBRO DE 1931

Institue o CODIGO DE CONTABILIDADE pra uso das Prefeituras Municipais do Estado.

O CIDADÃO MANOEL, RABELLO,

Interventor Federal no Estado de São Paulo, usando das atribuições que

lhe confere o Decreto n. 19.398, de 11 de novembro de 1930, e em

cumprimento ao disposto no numero 4, do artigo 2.º, do Decreto Estadual

numero 4.918, de 3 de março do corrente ano, combinado com o Decreto

Federal numero 20.348, de 29 de agosto deste ano, artigo 13, numero X,

decreta, para uso das municipalidades do Estado de S. Paulo, o seguinte

CODIGO DE CONTABILIDADE MUNICIPAL E RESPETIVAS INSTRUÇÕES:

Art. 1.º - A Contabilidade das Municipalidades compreende todos

os atos relativos ás contas de gestão do patrimonio municipal, á

inspeção e registo da receita e despesa municipais, sob a imediata

direção da repartção de Contabilidade das Prefeituras Municipais e

fiscalzação do DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL.

Art. 2.º - O registo das operações de contabilidade far-se-á

pelo metodo das partidas dobradas, de acôrdo com as fórmulas e modelos

que acompanham as instruções para a execução de presente Codigo.

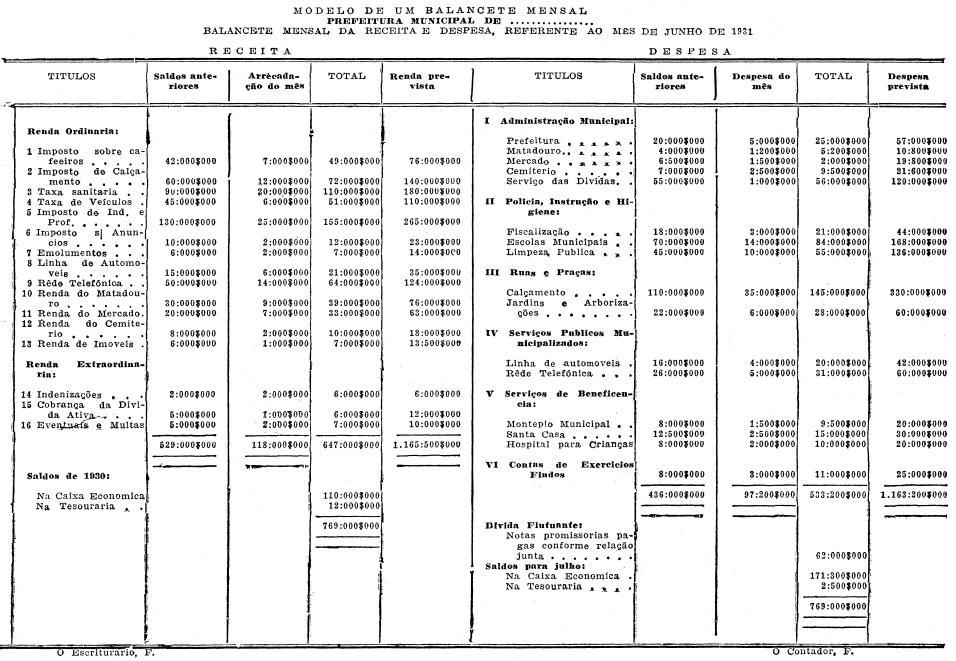

Art. 3.º - As prefeituras municipais organizarão mensalmente um

balancete da receita e despesa, no qual constarão; a receita arrecadada

até o mês anterior; a arrecadação do mês a que se referir o balancete;

o total arrecadado; a despesa paga até o mês anterior; a despesa paga

no mês a que se referir o balancete; o total pago.

§ 1.º - Nos balancetes mensais a receita e a despesa serão

rigorosamente classificadas de acôrdo com os orçamentos anuais,

préviamente aprovados pelo DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL,

depois de ouvido o Conselho Consultivo Municipal,

§ 2.º - O prefeito municipal, o contador e o tesoureiro serão

pessoalmente responsaveis pela exatidão preparo oportuno desse

balancete.

§ 3.º - Depois de

submetida á apreciação do Conselho Consultivo

Municipal, uma cópia do balancete mensal será publicada

no "Diario-Oficial"; uma outra será afixada na prefeitura

muniicpal, em parte

accessivel ao publico e uma terceira remetida até o dia 15 de

cada mês,

o mais tardar, ao DEPARTAMENTO DA ADMINISTRAÇÃO

MUNICIPAL.

Art. 4.º - A' proporção que durante o exercicio forem sendo

lançados os impostos, uma relação ou ról de cada lançamento será

igualmente enviado ao DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL, com os

mesmos detalhes que constarem nos registos das prefeituras municipais;

uma outra cópia será posta á disposição do publico, para ser examinada

por todos quantos o quizerem.

Art. 5.º - Com o balancete de junho os prefeitos municipais

farão, ao DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL, uma exposição dos

negocios municipais, cotejando os resultados da execução orçamentaria

com a respectiva previsão e propondo as medidas que julgarem util ao

desenvolvimento do município - balanço este que será apresentado até 28

de fevereiro de cada ano.

§ unico - No balancete

semestral e no balanço anual, tambem submetidos á

apreciação do Conselho Consultivo Municipal, serão

feitas:

a) - comparação dos dados desse balancete ou desse balanço com os do mesmo semestre do exercicio anterior

b) recapitulação do estado economico e financeiro do municipio

ao se inaugurar o regimen revolucionario e na data do balancete do

semestre ou do balancete anual;

c) - relação das obras publicas realizadas e serviço de dividas, porventura existentes.

CAPITULO II

Do exercicio financeiro

Art. 6.º - O exercicio financeiro começará em 1.º de janeiro e terminará em 31 de janeiro do ano seguinte:

§ unico - O ano financeiro coincide com o ano civil.

Art. 7.º - Pertencem ao exercicio financeiro sómente as

operações relativas aos serviços feitos pela ou para a municipalidade e

aos direitos adquiridos por ela ou os seus credores, dentro do ano

financeiro.

Art. 8.º - O período adicional será empregado, até 31 de

janeiro, na realização das operações de receita e despesa que se não

ultimarem dentro do ano financeiro; e de 1.º a 28 de fevereiro na

liquidação e encerramento das contas do exercicio.

§ 1.º - Não se poderá, dentro daquele periodo, empenhar despesa

nova por conta do exercicio, sinão pagar apenas as que tiverem sido

empenhadas até a expiração do ano financeiro.

§ 2.º - A despesa

empenhada dentro do ano financeiro e que não tiver sido paga

até 31 de janeiro, será liquidada na fórma do art.

49.

Art. 9.º - Depois de 31 de janeiro perderão o vigôr todos os

creditos orçamentarios, bem como os suplementares e extraordinarios, na

parte não empenhada.

Art. 10. - Os creditos especiais vigorarão, no maximo, durante

cinco exercicios; mas os saldos verificados anualmente serão

transportados de um exercicio para outro por um ato do prefeito. Depois

do quinquenio precisarão de nova autorização.

Art. 11. - Até 31 de outubro o prefeito enviará ao DEPARTAMENTO

DA ADMINISTRAÇÃO MUNICIPAL, depois de ter ouvido o Conselho Consultivo

Municipal, a proposta de fixação de despesa, com o calculo da receita

geral do municipio; esta proposta, uma vez aprovada pelo Governo,

servirá de base para o orçamento.

Art. 12. - A proposta do prefeito será acompanhada dos seguintes documentos:

I - Tabela explicativa de

todas as verbas de despesa, de que constem discriminadamente as

relativas ao pessoal e ao material, com a menção das leis que

determinarem ou autorizarem a despesa; o confronto das verbas propostas

com as que vigoraram no exercicio anterior; o motivo da divergencia que

o confronto demonstrar, e bem assim a indicação da especie em que deve

ser realizada a despesa.

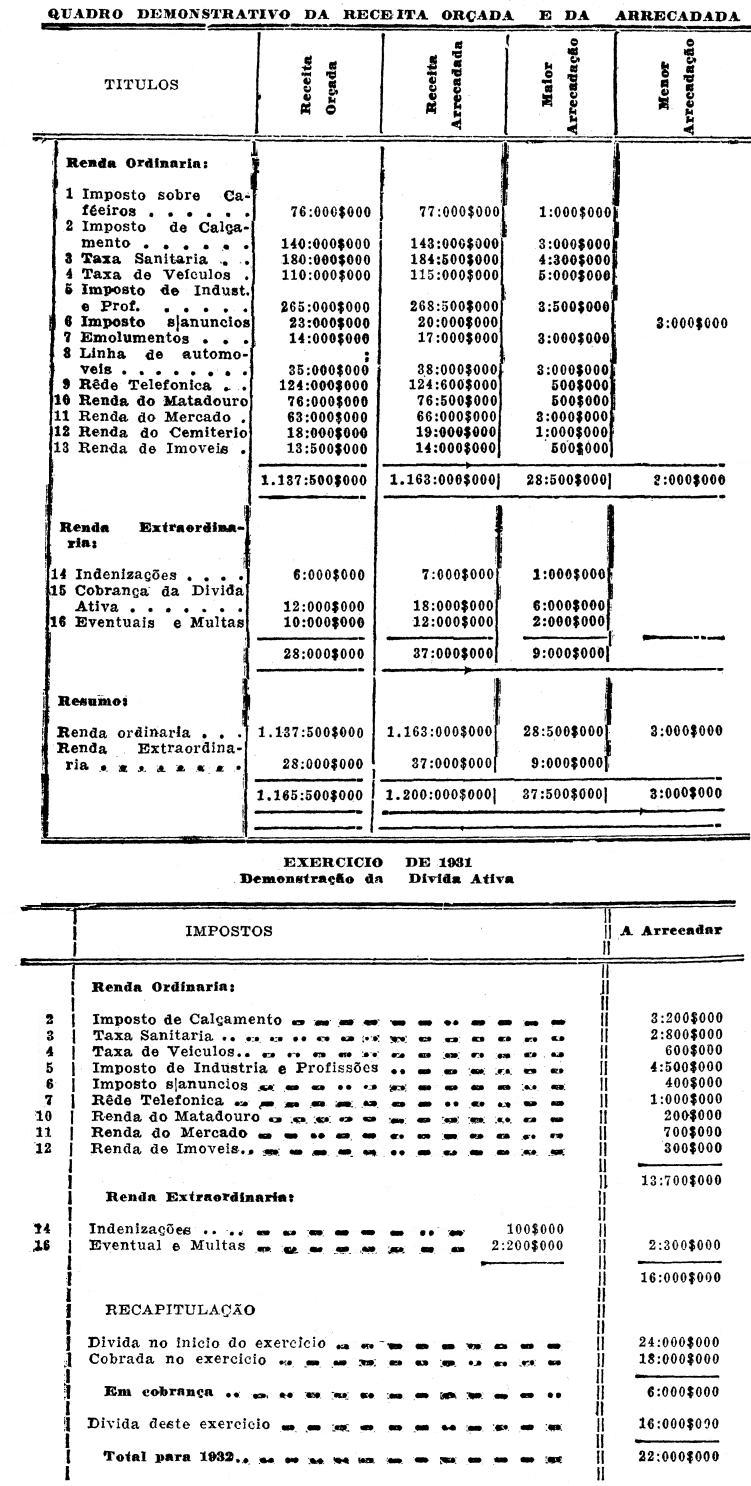

II - Quadros demonstrativos

dos titulos de receita com indicação das leis que os regerem, das

rendas arrecadadas aos tres ultimos exercicios e a média dessas

arrecadações confrontada com o calculo da receita.

Art. 13. - A proposta terá a fórma de projeto de lei com a

especialização, em artigos sucessivos, na primeira parte da despesa a

fixar, na segunda do calculo da receita, conforme os diferentes titulos

de renda, dividida a receita municipal em ordinaria, extraordinaria e

extraorçamentaria.

Art. 14. - A receita ordinaria compreenderá:

I - A renda tributaria.

II - A venda patrimonial,

proveniente dos bens imoveis do municipio, da renda de capitais e da

exploração dos bens moveis.

III - A renda Industrial,

oriunda do serviço de aguas, taxa sanitaria, serviços telefônicos,

iluminação publica e particular, institutos de instrução e assistencia

e quaisquer outros serviços industrias da municipalidade.

Art. 15. - A receta extraordinaria resultará:

I - Da cobrança da divida ativa.

II - Das rendas eventuais,

tais como multas, restituições á Fazenda,

alienação de bens moveis ou imoveis e de donativos.

§ unico. - A restituição de quantia indevidamente paga pela

Fazenda Municipal só será escriturada como receita extraordinaria si

ocorrer em exercicio diferente do do pagamento.

Quando feitas as duas operações no mesmo exercicio, motivarão uma anulação de despesa.

Art. 16. - A receita extraorçamentaria compreenderá:

I - O produto de emprestimos, internos ou externos, devidamente autorizado pelo Governo.

II - Os depositos para garantia de contratos.

III - A

arrecadação por conta do Estado, da União, de

outras municipalidades ou de instituições de caridade.

IV - Os adeantamentos acidentalmente recebidos em . conta corrente.

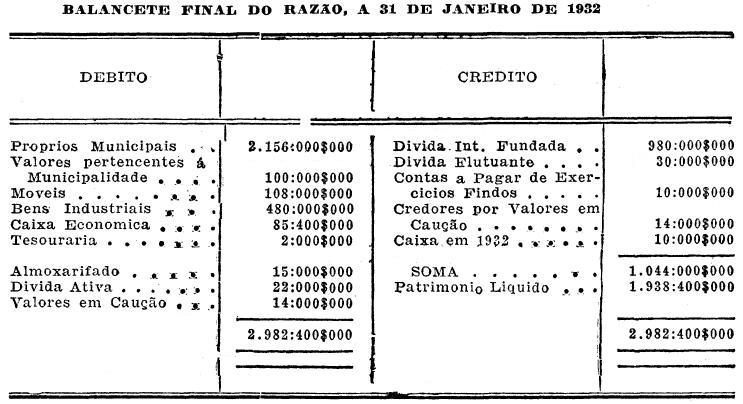

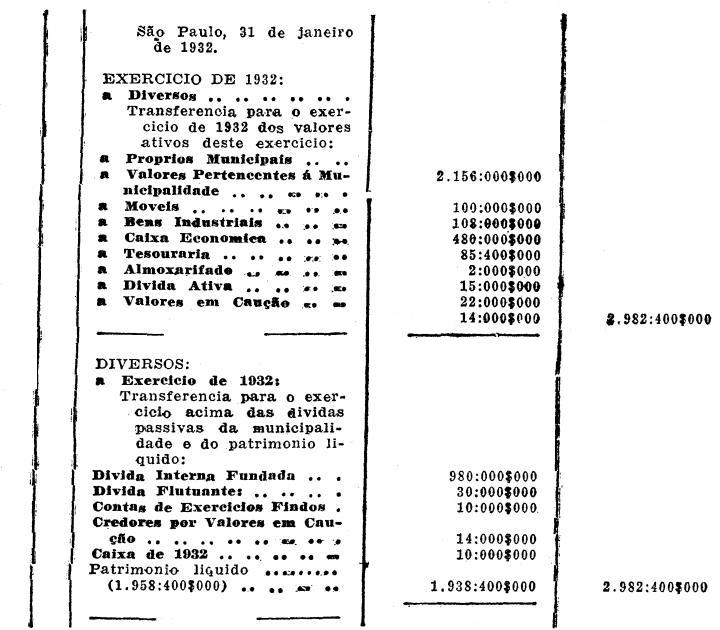

Art. 17. - As contas do balanço do exercício financeiro, a serem

remetidas, até 28 de fevereiro de cada ano, ao DEPARTAMENTO DA

ADMINISTRAÇÃO MUNICIPAL compreenderão:

I - A conta do orçamento.

II - O balanço do patrimonio.

Art. 18. - A conta do orçamento, que será,

organizada de acôrdo com as instruções e modelos

anexos ao presente codigo, conterá;

I - A receita orçada, a arrecadada e a por cobrar.

II - A despesa fixada na lei

anual, ou em creditos especiais, suplementares e extraordinarios e a

efetivamente realizada; as despesas que deixarem de ser pagas; os

excessos de credito em cada verba.

III - O resultado

sintético da execução do orçamento,

através do balanço da receita e despesa.

§ unico - Em relação, tanto á receita á receita como á despesa,

serão anexadas as tabelas parciais necessarias para esclarecimento das

contas. A despesa total, resultante dos creditos ordinarios,

extraordinarios e especiais, não poderá exceder ao total arrecadada

(renda ordinaria e extraordinoria).

Art. 19. - O banlanço do patrimonio abrangerá:

I - Todos os bens imoveis do

municipio, com a indicação das modificações operadas durante o

exercicio e a avaliação dos bens moveis pelo inventário destes.

II - A divida ativa e passiva.

III - Os saldos em caixa, nos bancos, nas caixas economicas ou nas coletorias estaduais, que passam para o exercicio seguinte.

CAPITULO III

Da receita municipal

Art. 20. - A arrecadação da receita municipal devidamente orçada

e aprovada far-se-á em dinheiro corrente, sob a imediata fiscalização

do contador da Prefeitura, do tesoureiro e dos demais funcionarios para

isso designados, sendo pessoalmente responsavel o funcionario que der

causa a extravio de rendas ou emissão de cobrança, por desleixo ou

inexecução dos preceitos regulamentares, e os superiores, em ordem

jierarquica, que deixarem de promover a efetiva responsabilidade dos

seus subalternos.

Art. 21. - Não será admitida a compensação da obrigação de pagar

ou recolher rendas municipais com direito creditorio contra, a Fazenda

Municipal, salvo disposição expressa de lei em contrario ou autorização

do Governo do Estado nesse sentido.

Art. 22. - A arrecadação da receita proveniente de imposto,

dependerá sempre da inserção deste na lei do orçamento. Qualquer outra

fonte de receita, porém, creada em lei ordinaria, deverá ser

arrecadada, embora, não contemplada na referida lei do orçamento.

§ unico - No caso de alteração ou creação de impostos, com

audiencia prévia do respectivo Conselho Consultivo, tais dispositivos

só entrarão em vigor após a publicação da lei no "Diario Oficial do

Estado" e afixação aos logares do estilo, na Prefeitura Municipal,

procedendo-se á cobrança nesse período de acôrdo com as taxas

anteriores, salvo se a mesma lei fixar prazos maiores.

Art. 23. - As rendas municipais que não forem arrecadadas até 31

de dezembro, constituirão divida ativa, e deverão ser registadas, para

a sua cobrança imediata.

Art. 24. - Os funcionarios encarregados da arrecadação ou

cobrança de rendas da municipalidade serão responsaveis pela efetiva

percepção das rendas que lhes competirem arrecadar.

§ 1.º - Antes de obterem baixa das certidões ou titulos de

arrecadação não realizada, deverão provar que praticaram oportunamente

todas as diligencias necessarias para a cobrança.

§ 2.º - No caso de apurar-se a negligencia, na falta de

arrecadação de qualquer quantia, por parte dos recebedores ou dos

funcionarios incumbidos da fiscalização, serão eles solidariamente

responsabilizados pelos prefeitos ou pelo DEPARTAMENTO DA ADMINISTRAÇÃO

MUNICIPAL.

§ 3.º - Os funcionarios incumbidos da cobrança executiva dos

creditos da municipalidade devolverão as certidões recebidas que não

forem cobradas no prazo de dois anos, a contar de 31 de dezembro do ano

da remessa.

§ 4.º - Os prefeitos poderão encarregar da cobrança executiva os

promotores publicos das respectivas comarcas, mediante a percentagem de

dez por cento sobre o que efetivamente fôr cobrado, nas dividas já

ajuizadas.

§ 5.º - Ao promotor ou outro qualquer advogado, para isso

contratado, que se mostrar negligente na execução das cobranças

executivas, além de ser obrigado a resarcir os danos que a sua

negligencia acarretar aos cofres municipais, será cassada a procuração

de representante do fisco municipal nas cobranças, executivas.

§ 6.º - A arrecadação executiva far-se-á mediante guia expedida

pela promotoria, sendo o recibo da cobrança passado pelo tesoureiro

municipal.

§ 7.º - E' expressamente vedado, sob pena de responsabilidade

criminal, aos senhores promotores publicos ou aos advogados

encarregados da cobrança executiva, o receber dos executados a

importancia das execuções ou o firmar qualquer recibo que importe em

quitação parcial ou total da divida.

Art. 25. - Os agentes responsaveis pelos dinheiros municipais não

serão exonerados da responsabilidade de fundos perdidos ou furtados,

senão mediante prova de força maior e de haverem sido observadas todas

as cautelas e prescrições regulamentares, excluindo culpa, mesmo leve,

dos agentes.

Art. 26. - As importancias entradas, a qualquer titulo, nos

cofres das repartições municipais, serão levados á conta da Fazenda

Municipal e devidamente escrituradas na sua contabilidade.

Art. 27. - Os depositos feitos a qualquer título nos cofres municipais terão escrituração especial.

Art. 28. - Uma vez lançado nos registros municipais o nome de

qualquer contribuinte como devedor de determinado imposto, a alteração

do quantum lançado só poderá ser efetuada mediante requerimento ao

prefeito, em processo devidamente informado pelo funcionario lançador.

§ unico - O funcionario

que efetuar alterações sem despacho prévio do

prefeito, fica responsavel pela diferença havida.

Art. 29. - De todos os lançamentos para pagamento de impostos

cabe recurso ao prefeito em primeiro logar e em ultimo ao DEPARTAMENTO

DA ADMINISTRAÇÃO MUNICIPAL.

CAPITULO IV

Da despesa municipal

Art. 30. - A despesa das municipalidades será efetuada de acôrdo

com as leis orçamentarias e especiais aprovadas pelo DEPARTAMENTO DA

ADMINISTRAÇÃO MUNICIPAL, ouvido préviamente o Conselho Consultivo.

Art. 31. - Os funcionarios administrativos que praticarem atos

contrarios a tais leis, incorrerão, além da responsabilidade criminal,

em multas de 200$000 a ..... 5:000$000, que serão impostas pelo

prefeito ou pelo DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL

Art. 32. - A execução das leis de despesas far-se-á estritamentre

segundo as discriminações das tabelas esplicativas, de que trata o

artigo 12, ou das demonstrações enviadas, com prévia audiencia do

Conselho Consultivo, ao DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL para a

concessão de creditos adicionais, observadas as alterações sofridas por

tais creditos, antes de convertidos em lei.

Art. 33. - O empenho da despesa não poderá exceder, em hipotese

alguma, ás quantias fixadas nos orçamentos ou nas leis de creditos

adicionais.

Art. 34. - Ninguem perceberá vencimentos ou gratificação pelos

cofres da municipalidade, sob qualquer titulo ou pretexto, sem que seja

expressamente autorizado por lei.

Art. 35. - Os funcionarios municipais que ordenarem fornecimentos

ou prestação de serviços de custos excedente ás quantias préviamente

fixadas na lei orçamentária ou em leis de creditos adicionais, ficarão

reponsaveis pelo pagamento das quantias em excesso.

§ 1.º - Nas penas do artigo 31, incorrerá o funcionario que

imputar a qualquer rubrica do orçamento, despesas nela não

compreendida, segundo as tabelas definitivas.

§ 2.º - E' vedado aumentar os créditos votados com quaisquer

recursos ou rendas dos serviços, inclusive multas, que constituirão

renda eventual.

Art. 36. - Ao empenho da depesa deverá preceder contrato, mediante concorrencia publica:

a) - para fornecimento, embora parcelados, custeados dos por creditos superiores a 2:000$000;

b) - para execução de quaisquer obras publicas municipais em identicas condições.

§ 1.º - Verificada, em primeiro logar, a idoneidade dos

concorrentes, será escolhida, salvo outras razões de preferencia

antecipadamante assinaladas nos editais, a proposta mais barata, que

não poderá exceder os preços correntes na praça.

Poderá ser preferida mais de uma proposta quando a concorrencia se

fizer por unidade e o menor preço desta, em relação á mesma qualidade,

diversificar em cada uma daquelas.

§ 2.º - As propostas serão entregues lacradas e abertas e lidas

deante de todos os concorrentes que ser apresentarem para assistir a

essa formalidade. Depois de abertas, serão rubricadas pelos

funcionarios que estiverem presidindo a concorrencia e por um dos dois

dos concorrentes especialmente convidados para esse fim.

§ 3.º - Haja ou não declaração no edital, presume-se sempre que

o governo municipal se reserva o direito de anular qualquer

concorrencia, por despacho motivado, se houver justa causa.

Art. 37. - Para o fornecimento ordinario ás prefeituras

municipais, poderão os prefeitos estabelecer o regimento de

concorrencias permanentes, inscrevendo-se, nas contabilidade das

Prefeituras, os nomes dos negociantes que se propuzerem a fornecer os

artigos de consumo habitual, com a indicação dos preços oferecidos,

qualidade e mais esclarecimentos reputados necessarios.

§ 1.º - A inscrição far-se-á mediante requerimento ao prefeito,

acompanhado das informações necessarias ao julgamento da idoneidade do

proponente, indicação dos artigos e preços dos fornecimentos

pretendidos.

§ 2.º - Julgada dentro de dez dias a idoneidade de proponente,

será ordenada a sua imediata inscrição, se este subordinar-se ás

condições exigidas para o fornecimento.

§ 3.º - Os preços oferecidos não poderão ser alterados antes de

decorridos quatro mêses da data da inscrição, sendo que as alterações

comunicadas em requerimento, só se tornarão efetivas após quinze dias

do despacho, que ordenar a sua anotação.

§ 4.º - O fornecimento de qualquer artigo caberá ao proponente

que tiver oferecido preço mais barato, não podendo, em caso algum, o

negociante inscrito recusar-se a satisfarzer a encomenda, sob pena de

ser excluir o seu nome ou firma do registro ou inscrição e de correr

por conta dele a diferença, perdendo, além disso, a respectiva caução.

Art. 38. - Em todos os fornecimentos feitos ás repartições

publicas municipais, serão preferidos, em igualdade de condições,

proponenetes nacionais.

Art. 39. - Para a validade dos contratos, serão necessárias as seguintes formalidades:

a) - que sejam celebrados por autoridade competente para

empenhar despesa, em virtude de lei ou delegação, observadas as

condições desta;

b) - que sejam realizados para a execução de serviços

autorizados na lei e dentro do quantitativo e duração dos creditos á

conta dos quais deva correr a despesa;

c) - a citação expressa, em suas clausulas, da lei que os autoriza e a verba ou credito por onde deve correr;

d) - que neles se faça a indicação minuciosa e especificada dos

serviços a se realizarem e dos objetos a serem fornecidos e os

respectivos preços;

e) - que guardem conformidade com as propostas preferidas;

f) - que respeitem as disposições do direito comum e da legislação fiscal.

Art. 40. - As cauções que deverão ser estatuidas em todos os

contratos com a Fazenda Municipal, só poderão ser restituidas mediante

prova da execução ou rescisão legal dos contratos.

Art. 41. - Dos fornecimentos e serviços feitos ás Camaras, serão

entregues aos interessados recebidos de que constem minuciosamente o

nome do credor, o material fornecido ou serviço feito, o nome do

funcionario que recebeu o fornecimento ou que verificou o serviço e o

preço estipulado.

§ 1.º - Os recibos serão destacados de livros talões,

devidamente autenticados, em que serão lavrados termos de abertura e

encerramento, respectivamente, no primeiro e no ultimo dia do ano

financeiro.

§ 2.º - A

prestação de serviços por funcionarios, empregados

e operarios será verificada pelas folhas de ponto diario.

Art. 42. - Ao pagamento de

credores das municipalidades por serviços ou fornecimentos,

feitos, precederá, o seguinte processo:

a) - os credores apresentarão dentro de trinta dias, da data do

fornecimento ou da realização do serviço, as respectivas contas ou

faturas, em duplicata, acompanhadas dos recibos de que trata o artigo

anterior, e de que se lhes darão tambem recibos;

b) - os chefes das repartições, logo que recebam as contas,

ordenarão qua se proceda á verificação da entrada do material e da

respectiva escrituração, ou da prestação do serviço e, isso apurado,

que se faça a classificação da despesa no verso das contos e o devido

lançamento destas na escrituração da despesa empenhada, o que tudo se

fará dentro de oito dias, sob pena de multa da forma do artigo 31.

Art. 43. - Para que possam ser cumpridas as ordens de pagamento, deverão satisfazer aos seguintes requisitos:

a) - haver sido a despesa imputada ao titulo orçamentario devido

ou computada em credito adicional, e deduzida dos saldos

correspondentes;

b) - haver sido a despesa liquidada á vista de documentos que a comprovem, respeitado o processo estabelecido em lei;

c) - guardarem conformidade com os contratos de que dependerem;

d) - trazerem na declaração do registro da despesa, o visto do

contador ou chefe de contabilidade da prefeitura e o pague-se assinado

pelo prefeito, com a indicação da quantia a pagar por extenso e a data

do despacho.

Art. 44. - As segundas vias das contas ou faturas, bem como das

folhas de pagamento do pessoal e das ordens ed adeantamento serão

enviadas para a necessaria conferencia, ao DEPARTAMENTO DA

ADMINISTRAÇÃO MUNICIPAL, conjuntamente ao balancete mensal, de que

trata o artigo 2.º, .§ 3.º; nessas segundas vias, além do recibo dos

interessados, deverá constar o registo da despesa, com as formalidades

estatuídas na letra d deste artigo.

Art. 45. - Sob responsabilidade estrita dos pagadores, nenhuma

ordem de pagamento será cumprida, sem que dela constem as formalidades

estabelecidas no artigo anterior.

Todos os pagamentos efetuados em contradição com o disposto no presente

artigo, levar-se-ão á conta de alcance aos mesmos pagadores.

Art. 46. - As ordens de adeantamento serão escrituradas como

despesa efetiva e lançadas nos debitos dos responsaveis em livro de

contas correntes.

§ 1.º - Os adeantamentos só serão feitos em casos excepcionais,

pois as despesas deverão ser, devidamente comprovadas, liquidadas pelas

tesourarias municipais.

§ 2.º - No caso de restituição de saldos, proceder-se-á de acôrdo com o artigo 61.

Art. 47. - Da aplicação dada aos adeantamentos, prestarão os

funcionarios contas á repartição competente, dentro do prazo de noventa

dias do recebimento, sob pena de multa de 1% ao mês, calculada sobre o

total do adeantamento até a data da entrega da conta e restituição dos

saldos, salvo caso de força maior.

§ unico - Si, além disso, os responsaveis não apresentarem as

contas até trinta dias após o ano financeiro, o adeantamento será

considerado alcance, anulando-se a escrituração da despesa e

promovendo-se contra eles o executivo fiscal.

Art. 48. - Os credores que não tiverem sido pagos até o dia 31 de

janeiro, do prazo adicional ao ano financeiro, só serão pelo processo

logo a seguir determinado para as dividas de exercicios findos.

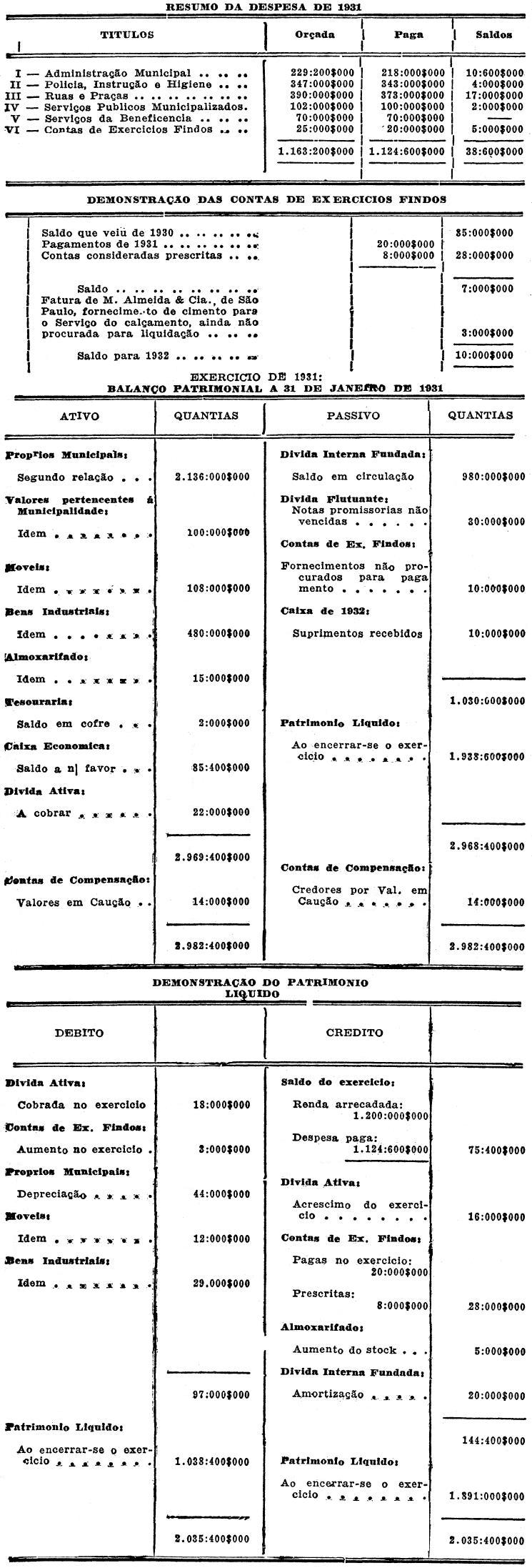

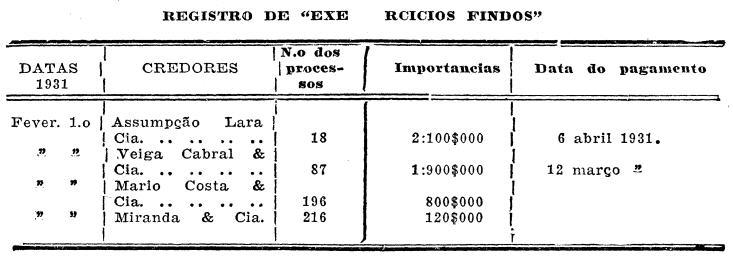

Art. 49. - Por dívida de exercicios findos compreende-se a que

provier de fornecimentos ou serviços feitos ás camaras municipais no

decorrer do ano financeiro de exercicio encerrado

O ano da entrada do fornecimento das repartições, ou da época da

realização do serviço, determinará o exercício a que pertence a divida.

Art. 50. - As dividas de exercicio findo, já registradas como

despesa empenhada, serão, logo após o termo do exercicio, escrituradas

em contas a pagar de exercicios findos e o pagamento só será efetuado

depois de devidamente empenhada a despesa na verba de "EXERCICIOS

FINDOS", do ano em que se der o pagamento.

§ 1.º - Os registros de "EXERCICIOS FINDOS" serão periodicamente

revistos, para exclusão das dividas de prescrição quinquenal ou menor,

de acôrdo com o Codigo Civil.

§ 2.º - Anualmente os orçamentos de despesa trarão a dotação

orçamentaria necessaria para o pagamento das despesas de exercicios

findos.

Art. 51. - O poder executivo municipal poderá abrir creditos

extraordinarios, suplementares e especiais que se fizerem necessarios

nas seguintes condições:

§ 1.º - Os creditos extraordinarios serão abertos em qualquer

mês no exercicio, para ocorrer ás despesas em caso de calamidade

publica, epidemias e serviços inadiaveis.

Precederá á abertura do credito, a competente consulta, motivada, ao

DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL e respeitiva aprovação, depois

de ouvido o Conselho Consultivo Municipal.

§ 2.º - Os creditos suplementares serão abertos decorridos dez

mêses do exercicio financeiro, para suplementação de verbas, que se

mostrarem ao de todo insuficientes.

Taís creditos, antes de abertos, serão submetidos á deliberação e

aprovação do DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL, com audiencia

prévia do Conselho Consultivo Municipal.

§ 3.º - Os creditos autorizados em leis especiais serão

igualmente abertos mediante aprovação do mesmo DEPARTAMENTO e audiencia

do Conselho Consultivo.

CAPITULO V

Dos bens publicos

Art. 52. - Os prefeitos municipais promoverão, no mais bréve

prazo possivel, o inventario de todos os bens imoveis das

municipalidades, discriminando os que estiverem aplicados nos serviços

municipais, nos estaduais ou nos federais, indicando todos os elementos

necessarios ao conhecimento deles e do respetivo valôr.

Art. 53. - Cada prefeitura levantará tambem, no mais bréve prazo

possivel, o inventario do material permanente ou de consumo existentes

nas repartições municipais; serão dadas as providencias necessarias

para a regular escrituração de todo esse material, existente nos

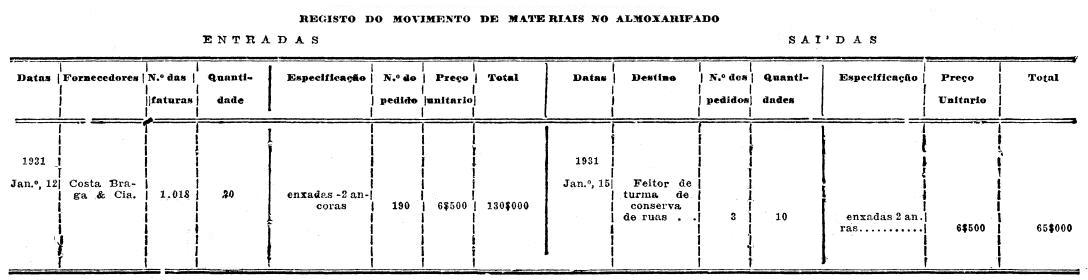

almoxarifados minicipais.

§ unico - A escrituração será feita de acôrdo com os modelos

dados nas instruções anexas ao presente Codigo, de modo que se possa

conhecer com clareza:

1.º) - as entradas de material, com sua quantidade, qualidade, peso, causa da aquisição e nome do fornecedor

2.º) - as saídas, com iguais especificações e que só se darão com

pedidos das repartições onde se dér o consumo, devidamente visados

pelos chefes de serviço ou pelos construtores de obras municipais.

Art. 54. - Um boletim diario do movimento dos almoxarifados será

enviado para as respetivas prefeituras, em duas vias, uma das quaes se

arquivará na Diretoria da Contabilidade Municipal e a outra colocada em

pasta de arquivo dequada, ficará no gabinete do prefeito em lugar

apropriado para ser examinada por todos quantos o quizerem.

Art. 55. - Uma vez concluido o inventario dos bens imoveis, uma

cópia desse inventario será enviada ao DEPARTAMENTO DA ADMINISTRAÇÃO

MUNICIPAL, fato esse que se repetirá, periodicamente, por ocasião dos

balanços anuais.

CAPITULO VI

Dos responsaveis por bens municipais

I - Das cauções

Art. 56. - Os funcionarios encarregados de pagamentos,

arrecadação ou guarda de dinheiros municipais ou responsaveis por

quaisquer bens das municipalidades, só entrarão em exercício após

haverem prestado as cauções fixadas em regulamentos, ou, em falta

destes em tabelas organizadas treinalmente pelos prefeitos e submetidas

á aprovação do DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL, com prévia

audiencia do Conselho Consultivo Municipal.

§ unico - Será responsável solidariamente pelo alcance, até o

limite da caução regulamentar, o prefeito que houver permitido o

exercicio de qualquer funcionario, independente da caução, salvo o caso

de substituição interina ou eventual do funcionario responsavel, por

falecimento ou falta imprevista deste.

II - Da tomada de contas

Art. 57. - A tomada de contas dos tesoureiros e pagadores

municipais, será feita mensalmente, dando-se balanço nos repectivos

cofres todos os mêses.

§ unico - Diariamente, no entanto, os tesoureiros apresentação

ás diretorias de contabilidade respectivas as guias que servirem de

base para os recebimentos, bem como os documentos comprobatorios da

despesa, examinadas essas guias e documentos, quer sob o ponto de vista

legal, quer sob o aritimetico, servidão, constada a sua regularidade e

exatidão para comprovação dos lançamentos a se fazerem nos livros da

diretoria de contabilidade municipalidade.

Art. 58. - A tomada de contas dos almoxarifados e encarregados da

guarda de bens municipais far-se-á semestralmente, á vista da

escrituração do almoxarifado, notas de recebimento do material e

pedidos de entrega.

§ 1.º - exoneração da responsabilidade decorrente da falta,

deterioração ou diminuição dos bens publicos, por caso fortuito, força

maior ou natural perecimento, verificar-se-á mediante prova rigorosa do

fato, de que resulte convicção de inimputabilidade do agente por dólo

ou culpa, mesmo leve, oriunda de negligencia ou descuido, assim em usar

de meios adequados no recebimento, guarda, conserva ou entrega dos bens

a ele confiados, como na escrituração regular que deve manter.

§ 2.º - As baixas por imprestabilidade dos objetos destinados

aos serviços publicos municipais só serão dadas por ocasião dos

balanços anuais - depois de constatado o fato por uma comissão de

funcionarios, para isso designada pelo respectivo prefeito; essa

comissão redigirá e assinará o necessario termo de baixa - que será

tambem assinado pelo admoxarife ou pelo funcionario encarregado da

guarda de tais objetos.

Art. 59. - As pessoas designadas para a verificação dos valores e

assinatura dos termos de balanço de caixa, ficam solidariamente

responsaveis perante á Fazenda Municipal pelos prejuizos que lhe

acarretarem por inaptidão, culpa ou negligencia.

Art. 60. - A tomada de contas deverá ter inicio o mais

tardar, até dois mêses após o termo da

gestão do responsavel.

§ unico - No caso de desfalque ou de desvio de bens das

municipalidades, a tomada de contas deverá ser iniciada imediatamente,

afim de se apurar a situação do responsavel.

Art. 61. - Além do inventario a que se deve proceder, sempre que

houver mudança de responsaveis pela guarda de bens ou valores das

municipalidades, será lavrado um termo de responsabilidade, que será

assinado pelo que termina e pelo que começa a gestão.

Art. 62. - Organizados os processos de tomada de contas, serão

eles, depois de devidamente examinados pelos contadores ou pelos chefes

de contabilidade das prefeituras - os quais se manifestarão sobre a

regularidade ou não das contas, - presentes aos prefeitos municipais,

afim de ser o responsavel julgado quite, em credito ou em debito com a

Fazenda Municipal. Neste ultimo caso, não acudindo o responsavel, ou

seus herdeiros ou fiadores, proceder-se-á á alienação administrativa da

caução, prosseguindo-se na execução da sentença.

§ 1.º - A' vista da alienação da caução expedir-se-á quitação ao

responsavel, se a Fazenda Municipal houver sido integralmente

indenizada, em caso contrario, sera feita a conta da importancia a ser

recolhida, enviando-se a mesma conta, com a respectiva certidão da

divida e uma cópia do despacho sobre, a responsabilidade, ao advogado

do fisco municipal, afim de se proceder á cobrança executiva da parte

do alcance não indenizada.

§ 2.º - Verificado qualquer desfalque, ou desvio de bens, das

municipalidades, na forma deste artigo, deverá o prefeito determinar

imediatamente abertura de inquerito administrativo, feita a alienação

tambem administrativa da caução, se houver procedendo-se a cobrança

executiva do debito, para com a Fazenda Municipal, na forma do artigo

778, do Codigo de Processo do Estado (Lei n. 2.421, de 14 de janeiro de

1930), encaminhando-se outrosim, todas as peças á autoridade competente

com o pedido de queixa, para a apuração da responsabilidade criminal.

Art. 63. - Incorrerá em crime de responsabilidade, punivel com as

penas do artigo 207, do Codigo Penal, o representante da Fazenda

Municipal que não iniciar o executivo fiscal no prazo de quinze dias do

recebimento dos documentos para a cobrança do alcançe.

CAPITULO VII

Disposições gerais

Art. 64. - Nenhum prefeito nomeará para cargo publico parente seu, consanguineo ou afim, até ao 6.º grau.

Art. 65. - Semanalmente será afixado, por edital, na portaria da Camara, o movimento de caixa.

Art. 66. - É proibido aos prefeitos cotrairem emprestimos

internos de qualquer natureza, outorgarem privilégios, ou firmarem

contratos de serviços públicos, sem autorização expressa do

DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL e audiencia do Conselho

Consultivo.

Art. 67. - São vedadas quaisquer contribuições das

municipalidades para recepções e homenagens, quaisquer subvenções a

pessoas ou entidades, salvo para o ensino, higiene ou assistencia

publica gratuita.

Art. 68. - Os prefeitos são obrigados a depositar, diariamente,

em agencia do Banco do Brasil, ou nas caixas. economicas estaduais, os

saldos de caixa do dia anterior.

§ 1.º - Onde não hover agencia do Bando do Brasil, nem caixa

economica estadual, os prefeitos recolherão diariamente nas coletorias

estaduaes os saldos de caixa; estes saldos vencerão os juros de 5% ao

ano.

§ 2.º - Dentro dos Saldos que tiverem, poderão os prefeitos, com

aviso prévio até dez dias, fazer os saques necessarios aos serviços das

prefeituras.

Art. 69. - Onde houver agencia do Banco do Brasil, todos os

pagamentos de 1:000$000( um conto de réis) ou mais serão efetuados por

cheques nominativos assinados pelos prefeitos, excéto os pagamentos

relativos a vencimentos e salarios de operários.

Art. 70. - Os prefeitos aplicarão no pagamento da divida

flutuante do municipio os saldos que, no exercicio, se verificarem nas

diferentes verbas.

Art. 71. - Ficam excluidas deste Codigo a Prefeitura Sanitaria de Campos do Jordão e a da Capital.

Art. 72. - Este Codigo entrará em vigor a 1.º de janeiro de 1932.

Art. 73. - Revogam-se as disposições em contrario.

Palacio do Governo do Estado de S. Paulo, aos 18 de dezembro de 1931.

CEL. MANOEL RABELLO

Publicado no DEPARTAMENTO DA ADMINISTRAÇÃO MUNICIPAL, aos 18 de dezembro de 1931.

Waldemar Levy Cardoso.

Diretor.

INSTRUÇÕES PARA APLICAÇÃO DO CODIGO DE CONTABILIDADE MUNICIPAL

CAPITULO I

Da Diretoria Municipal

Artigo 1.º - A receita municipal compreende a arrecadação ao

proveniente dos impostos e taxas municipais, proventos e créitos de

qualquer natureza, que as prefeituras tiverem o direito do arrecadar,

em virtude de leis gerais e especiais, de contratos e de qualquer

outros títulos de que derivam direitos a favor da municipalidade. A

arrecadação proveniente de impostos a taxas dependerá sempre da

inserção desses impostos e taxas na lei do orçamento municipal;

qualquer outra fonte de receita, porém, creada em lei ordinaria, deverá

ser arrecadado, embora não compreendida ria referida lei do orçamento

§ 1.º - Em caso de alteração ou creação de novos impostos, tais

dispositivos só entrarão em vigor após a publicação da lei no "Diario

Oficial" do Estado e a fixação nas portas das prefeituras municipais

procedendo-se á cobrança nesse periodo de acôrdo com as taxas

anteriores salvo se na mesma lei se fixarem prazos maiores.

§ 2.º - A arrecadação da receita municipal, devidamente orçada e

aprovada, farse-á em dinheiro corrente, sob a imediata fiscalização do

contador da prefeitura, do Tesouro e dos demais funcionarios para isso

designados sendo passoalmente responsavel o funcionario que der causa a

extravio de rendas ou emissão de cobrança por desleixo ou inexecução

dos preceitos regulamentares e os superiores, em ordem jierarquíca, que

deixarem de promover a efetiva responsabilidade dos seus subalternos.

Art. 2.º - Não será admitida a compensação da obrigação de pagar

ou recolher rendas municipais com direito creditorio contra a Fazenda

Municipal, salvo disposição expresssa de lei em contrario.

Art. 3.º - As rendas municipais deverão ser arrecadadas até 31

de dezembro, dia em que termina o ano financeiro; as arrecadadas no

periodo adicional, de 1.º a 31 de janeiro do ano seguinte, serão

escrituradas como cobrança de divida vida ativa, divida amigavel, no

exercicio em que se der a arrecadação.

Art. 4.º - Os funcionarios ou encarregados da arrecadação das

rendas municipais serão responsaveis pela efetiva percepção das rendas

que lhes competirem arrecadar.

§ 1.º - Antes de obeterem baixa das certidões ou títulos de

arrecadação não realizada, deverão provar que praticaram oportunamente

todas as diligencias necessarias para a cobrança.

§ 2.º - No caso de apurar-se negligencia na falta de arrecadação

de qualquer quantia, por parte dos recebedores ou dos funcionarios

incumbidos da fiscalização, serão eles solidariamente responsabilizados

pelos prefeitos on pelo Departamento da Administração Municipal.

Art. 5.º - Os agentes responsáveis por dinheiros municipais não

serão exonerados da responsabilidade de fundos perdidos ou furtados,

senão mediante prova de força maior e de haverem sido observadas todas

as cautelas e prescrições regulamentares, excluindo culpa, mesmo leve,

dos agentes.

Art. 6.º - As importancias entradas, a qualquer título, nos

cofres das repartições municipais, serão levadas á conta da Fazenda

Municipal e devidamente escrituradas na sua contabilidade.

CAPITULO II

Do lançamento e arrecadação dos tributos e taxas Municipais

Art. 7.º - Os lançamentos dos tributos e taxas

municipais far-se-ão nas épocas determinadas nas leis que

crearam tais tributos e taxas.

Art. 8.º - Os funcionários encarregados dos lançamentos

procederão com o maior criterio, antes de se expedir o aviso de

lançamento, comparando cuidadosamente a situação dos contribuintes

entre si, de modo a evitar recursos reiterados fundamentados em

lançamentos injustos.

Art. 9.º - Uma vez expedido aviso de lançamento a qualquer

contribuinte como devedor devedor de determinado imposto, a alteração

do quantum lançado só poderá ser efetuada mediante requerimento ao

prefeito, em processo devidamente informado pelo funcionario lançador.

§ Unico - O funcionario

que efetuar alteração sem despacho prévio do

prefeito, fica responsavel pela diferença havida.

Art. 10. - De todos os lançamentos para pagamento de impostos

cabe recurso ao prefeito em primeiro logar e em ultimo ao Departamento

da Admnistração Municipal.

Art. 11. - O Departamento da Administração Municipal mandará

fiscais percorrer os diferentes municipios do Estado afim da conhecer,

entre outras cousas da regularidade com que se efetuaram os lançamentos

dos impostos e taxas.

Art. 12. - Para procederem aos lançamentos reunir-se-ão os

funcionarios municipais dos respectivos talões de avisos estes talões

serão em duplicata, com papel carbono. A primeira via, onde se

especificará a natureza do imposto ou taxa, o quantum lançado, o prazo

para recurso e a época do pagamento, será, entregue ao contribuinte; as

segundas vias permanecerão no talão e servirão de base para a

contabilidade muincipal escriturar os livros de lançamentos.

Art. 13. - É expressamente vedado o se passar qualquer recibo,

que importe em quitação, nos avisos de lançamentos os recibos só serão

passados em talões apropriados e serão firmados pelos tesoureiros

municipais ou pelos seus fieis.

Art. 14. - Os talões de avisos, devidamente numerados, serão

chancelados pelo diretor da receita municipal, ou, não existindo este

cargo, pelos contadores municipais.

Art. 15. - Terminado o lançamento de uma série de imposto ou

taxa, os funcionarios encarregados do serviço devolverão os talões de

avisos á Diretoria Receita Municipal ou á contabilidade; por esses

talões se organizarão, sendo possivel em ordem alfabetica, os registos

dos contribuintes municipais.

§ Unico - Se o registo, pela quantidade de contribuintes, não

puder ser escriturado em ordem alfabetica, terá, então um indice, que

facilite o encontrar-se com rapidez o nome de qualquer contribuinte.

Art. 16. - Nos registros de lançamentos haverá colunas

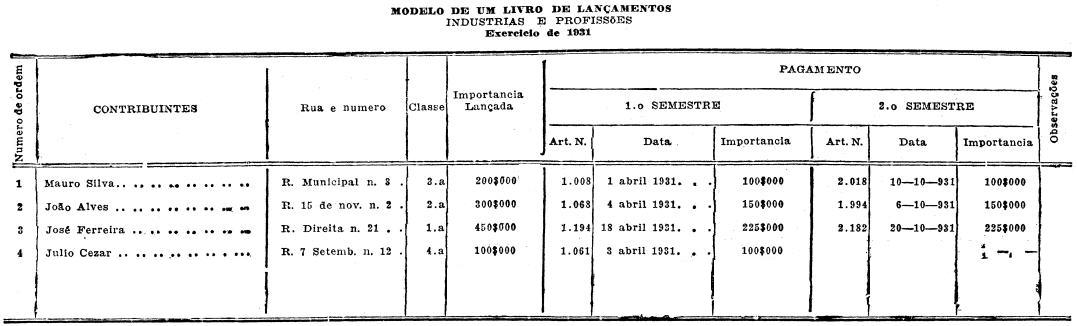

apropriadas para que se possam obter os seguintes dados: nome do

contribuinte, natureza do imposto ou taxa, unidade ou classe do

lançamento, o quantum lançado, data do pagamento do 1.º semestre, n. no

recibo ou conhecimento do pagamento e data do pagamento do 2.º semestre

com o n. do recibo.

Art. 17. - Serão somadas as quantias lançadas,

transportando-se as somas de umas paginas para as outras, até a

ultima.

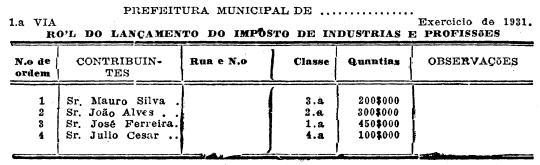

Art. 18. - Um ról ou relação de cada imposto ou taxa lançados

será, enviada, com os mesmos detalhes com que constar nos livros de

lançamentos, ao Departamento da Administração Municipal. Este ról

servirá para confronto da estimativa orçamentaria com os resultados dos

lançamentos, bem como para ajuizar da arrecadação dos impostos, em

relação aos respectivos lançamentos.

Art. 19. - Os pagamentos dos impostos e taxas lançados só se

efetuarão nas tesourarias municipais, ou nas agencias distritais,

mediante a extração de recibos diferentes dos avisos de lançamentos.

Estes recibos terão duplicatas, extraidas com papel carbono e serão,

uns e outros, firmados pelo funcionario que os extrair e pelo

tesoureiro municipal ou pelo fiel para isso designado.

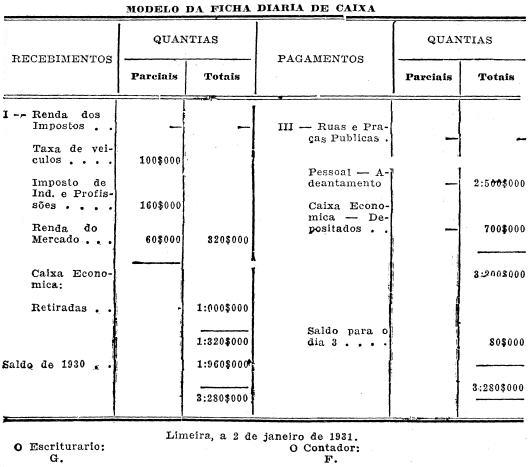

Art. 20. - As tesourarias municipais possuirão um livro caixa,

onde serão escriturados um a um os recebimentos que se derem durante o

dia; cada recebimento constituirá um artigo de caixa, numerado em ordem

sucessiva.

§ 1.º - Nenhum recebimento se fará sem o escritutario da Caixa

extrair imediatamente o respectivo recibo; as primeiras vias dos

recibos serão entregues a quem efetuar o pagamento.

§ 2.º - Quando o movimento da Prefeitura fôr avultado, o

serviço de recebimento será auxiliado por fieis do tesoureiro: cada

fiel terá, então, o seu livro caixa, onde escriturará, com as

formalidades já estabelecidas, os recebimentos, um a um; ao encerrar-se

o expediente diario os fieis prestarão conta aos tesoureiros dos

recebimentos que efetuarem.

§ 3.º - Os recebimentos das sub-prefeituras distritais, quando a

arrecadação não se der na séde do municipio, terão a sua prestação de

contas semanal.

Art. 21. - A arrecadação de taxas que não dependerem do

lançamento e forem da importancias diminutas (como taxas de feitas,

mercados, etc), se fará por talões seriados, de formatos pequenos; cada

série de talão será de determinada importancia ($100, $200, $300,

etc.), de acôrdo com o imposto a ser cobrado.

§ 1.º - Cada talão da série receberá um numero de ordem

sucessivo e terá a chancela do diretor da receita ou do contador da

prefeitura.

§ 2.º - Diariamente os encarregados do recebimento dessas taxas

prestarão contas do dinheiro que arrecadarem aos tesoureiros municipais

ou aos fies para esse fim designados; dar-se-ão então recibos para os

totais arrecadados.

§ 3.º - Será responsavel pelo total do talão de recibos o

funcionario que alegar o extravio de qualquer talão, entrando para os

cofres municipais com a importancia do talão eomo se a houvera

arrecadado.

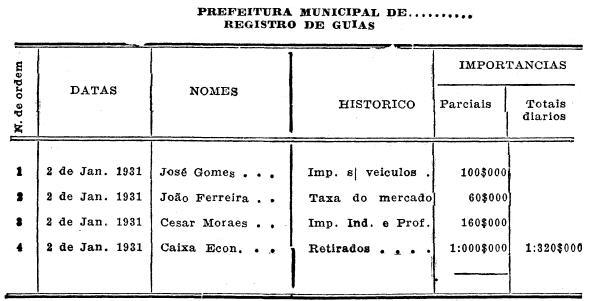

Art. 22. - Todos os recolhimentos aos cofres municipais dependerão sempre da guia.

Essas guias serão passadas pela diretoria da receita ou então pela

contabilidade municipal e terão um numero de ordem crescente.

§ Unico - Quando o recebimento se referir a um imposto lançado,

o proprio aviso servirá, de guia; mas passará antes pela diretoria de

receita ou pela contabilidade, afim de receber o respectivo numero de

ordem e ser registada.

Art. 23. - Encerrado o movimento diario, as guias do recebimento

serão, com os demais documentos enviados pela tesouraria, á

contabilidade municipal.

§ Unico - De posse das

guias de recolhimentos, a contabilidade municipal fará

imediatamente as seguintes verificações:

a) - se todas as guias expedidas foram arrecadadas;

b) - se o total arrecadado confere com o total diario registrado pelo livro de guias;

c) - se esse total confere ainda com o livro caixa da tesouraria

e com o total apresentado no boletim diario da caixa.

Art. 24. - Pagando o contribuinte imposto em duas

prestações semestrais, será, expedida nova guia, no 2.º semestre, pela

diretoria da receita municipal ou pela contabilidade - visto o

aviso de lançamento ter servido de guia para o pagamento referente ao

1.º semestre

Art. 25. - Pelas guias do recebimento transformadas em

artigos de caixa, após o recebimento, escriturará a secção da

contabilidade municipal um livro analitico de arrecadação de todos os

impostos e taxas municipais - de acôrdo com a discriminação

mencionada na lei anual de orçamento ou então em leis posteriores

especiais que crearam tais impostos e taxas

§ 1.º - Pelas mesmas guias dará a contabilidade municipal baixa,

nos livros de lançamentos, de todos os impostos e taxas ja

pagos, serviço este que se fará com a maior cautela; além do

escritrurario que der a baixa, o contador designará um outro para rever

diariamente, pelas guias de recebimento, as baixas dadas.

§ 2.º - Será responsavel pelas custas oriundas de execuções

indevidas o funcionario que não der baixa de imposto já pago; bem como

aquele que houver feito a respectiva revisão, sem o preciso

cuidado.

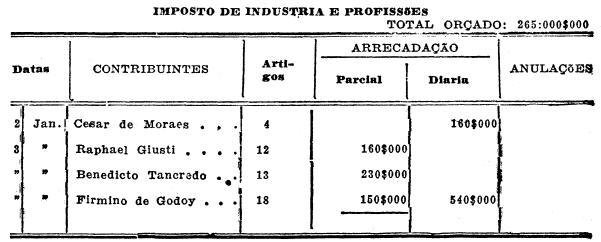

Art. 26. - Modelos de talões e livros de receita

Modelo de aviso de lançamentos:

(ARMAS DA REPUBLICA)

PREFEITURA MUNICIPAL DE ...........

Estado de S. Paulo

N. ......

EXERCICIO DE 1931

IMPOSTO DE INDUSTRIAS E PROFISSÕES

Classe ..... Imposto Rs. .........

Em virtude dos Regulamentos e leis em vigor, previne-se ao Sr .

........... residente nesta cidade, á rua .............. que foi

contemplado no lançamento do imposto de industria e profissões, de seu

escritório comercial, sito á mesma rua e numero.

O coletado poderá reclamar o que julgar a bem dos seus direitos por

meio de petição documentada, dirigida ao sr. Prefeito Municipal, dentro

do prazo de 3.º dias.

O Escriturario lançador:

ATENÇÃO: - Este imposto será pago no mês de

............ ou nos mêses de ........... e ............, sendo

mais de 100$000.

Pelos talões de lançamentos faz-se o registo dos contribuintes nos

livros de lançamentos. Cada livro servirá para os lançamentos de um

determinado imposto; poderão eles variar nos detalhes, de acôrdo com a

natureza do imposto, mantendo, no entanto, as colunas essenciais,

exigidas pelo presente regulamento.

As colunas das importancias lançadas serão somadas e transportadas as

somas, até se obter o total do lançamento de cada imposto.

Concluido determinado lançamento, organizar-se-á o ról ou relação em

duas vias. A 1.ª via será remetida ao Departamento da Administração

Municipal e a segunda se fixará na prefeitura municipal - afim de que

possa ser examinada facilmente pelos interessados.

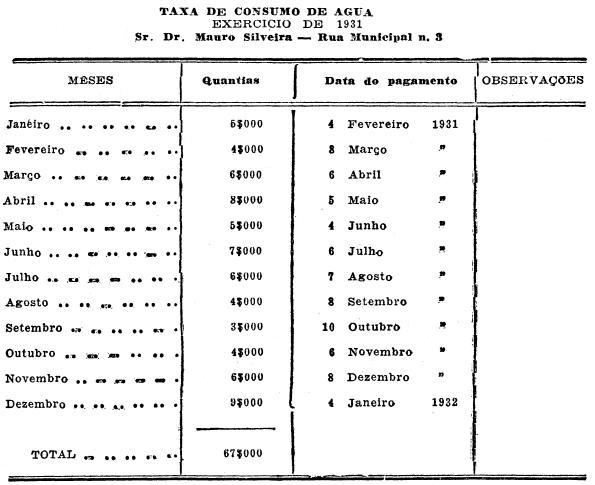

As taxas que não dependerem de lançamento, como as de consumo de agua,

iluminação particular (se a prefeitura explorar diretamente esse

serviço), telefone, etc., serão cobradas mensalmente de acôrdo com os

respectivos consumos, determinados pelos relogios ou pelos contratos,

organizando-se para esse fim talões de recibos especiais.

Essas taxas poderão ser pagas na tesouraria municipal ou estão ser

encarregado da sua cobrança um funcionario, que prestará diariamente

conta ao tesoureiro do que houver arrecadado.

Haverá na contabilidade municipal um livro de registro, onde se

mencione o nome de contribuinte , a importancia da conta mensal e a

data do pagamento.

Eis o modelo desse livro:

O livro de consumo de agua sera feito de modo a caber em uma página as

contas de dois contribuintes, ocupando contribuinte metade da página.

Diariamente os colaboradores das taxas de agua apresentarão á

contabilidade municipal a relação das contas recebidas; será, então

expedida a guia de recolhimento dessas arrecadações - anexando-se á

guia a relação apresentada pelo cobrador.

MODELOS DE GUIAS

O recolhimento dos impostos, taxas ou outra contribuição qualquer depende sempre de uma guia.

A guia será numerada e registada na diretoria da receita municipal ou

na contabilidade quando o recolhimento se referir a impostos lançado, o

proprio aviso servirá da guia para o pagamento do 1.º semestre.

Receberá o seu numero de ordem, com o seguinte carimbo colocado no verso:

CONTABILIDADE MUNICIPAL

IMPOSTO DE ..........................................................................

GUIA N.º......................................... RS.....................................

Limeira.................................. de.........................de..................

O escriturario:

O contador:

ALVARO DE ABREU JAYME CINTRA

Se não fôr apresentado o aviso de lançamento ou este já houver sido

utilizado no pagamento referente ao 1.º - semestre, será expedida uma

guia distinta para o recolhimento.

PREFEITURA MUNICIPAL DE .................................

......................................................................................

Exercício de 1931

GUIA N.º ............................................. Rs.....................

IMPOSTO DE INDUSTRIAS E PROFISSÕES

2.º - semestre

O sr. Mauro Silveira vai recolher aos cofres municipais a quantia acima de

................................................................................................................................

.................................................................................................................................

Limeira, a 10 de outubro de 1931.

O escriturario: O contador:

RECEBI:

O Tesoureiro:

Um registro de gulas de recolhimentos acompanhará diariamente o movimento das guias:

Recebida a guia com a respectiva importancia, o tesoureiro, ou um dos

seus fieis, conferirá a importancia e porã o recebi na guia, que será

passada ao escriturário da caixa; este extrairá o recibo

correspondente, que assinará em companhia do tesoureiro, ficando a 2.ª

via do recibo preenchida a decalque, com papel carbono, no proprio

talão de recibos.

Feito isto, o escriturário da tesouraria fará o devido lançamento no

livro caixa, como recebimento. O livro caixa, na parte dos recebimentos

(receita), terá as mesmas colunas do livro de guia, acrescentando-se

apenas mais uma, a do artigo antes das importâncias; o artigo é o

numero de ordem sucessivo que tomam os recebimentos.

No verso de cada guia se colocará um carimbo com a data do recebimento e o numero do artigo.

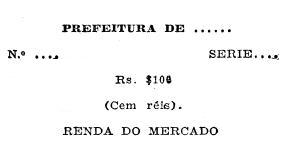

Assim:

O modelo para arrecadação da renda do mercado quando de lotação

transitoria, será o seguinte, em forma de talão seriado. Os

encarregados da cobrança receberão talões de diversas series e

prestarão as suas contas pelos coupons destacados de cada talão:

Encerrando o movimento diario da tesouraria municipal, serão enviados ,

com os documentos de despesas (estes terão o seu processo determinação

em outros capitulos) á contabilidade municipal todas das as guias que

serviram de documento para a arrecadação; essas guias transformam-se

assim em documentos de caixa - comprobatorios dos resoectivos

lançamentos, estes chamados na contabilidade publica artigos de caixa.

A contabilidade municipal, como determinam as presentes instruções, fará o seguinte:

a) - conferirá os documentos com o livro de guias, para verificar se todas as guias expedidas foram arrecadadas;

b) - confrontará o total da arrecadação mencionado

nas guias com o total acusado pelo boletim de caixa da tesouraria;

c) - dará baixa nos livros de lançamentos daqueles contribuintes que houverem pagos os impostos e taxas;

d) - lançará, no registo analitico da receita, a

arrecadação, imposto por imposto, contribuinte por

contribuinte;

e) - organisará a ficha diaria do caixa, na parte dos

recebimentos. O modelo de contas correntes analitico da receita será o

seguinte:

Será o contas correntes da receita lançado, como já se disse,

pela contabilidade municipal, diariamente, imposto por imposto, á vista

dos artigos de caixa da tesouraria.

CAPITULO III

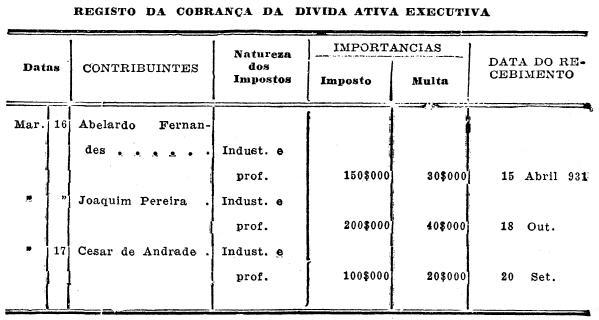

Da cobrança da Divida Ativa

Art. 27. - As taxas e impostos municipais, devidamente lançados,

que não forem arrecadados até 31 de dezembro - constituirão divida

ativa da municipalidade.

Art. 28. - Até 15 de março do ano seguinte, essa divida poderá,

com as multas regulamentares, ser arrecadada como divida ativa

amigavel; a arrecadação será, então, escriturada como Renda

Extraordinaria - Cobrança da Divida Ativa, no ano em que ser der.

Parag. 1.º - Encerrado o ano financeiro a 31 de dezembro, a prefeitura

municipal expedirá aviso a todos os contribuintes em móra,

convidando-os a virem pagar os seus debitos, sob pena de cobrança

executiva; de 15 de fevereiro a 15 da março estará afixaio nas paredes

da prefeitura um hospital com o nome da todos os contribuintes

retardatarios.

Parag. 2.º - A 16 de março as certidões de dividas serão extraídas para

a cobrança executiva e entregues ao advogado encarregado desse serviço,

acompanhadas de duas relações, nas quais o advogado firmará o

competente recibo; uma das relações será arquivada na prefeitura e a

outra se remeterá ao Departamento da Administração municipal.

Art. 29. - Os prefeitos poderão encarregar da cobrança executiva

os promotores publicos das respectivas comarcas, mediante a percentagem

de dez por cento sobre o que fôr efetivamente cobrado, em divida já

ajuizada.

Art. 30. - Desde que o promotor ou qualquer outro advogado para

isso contratado, se mostre negligente na execução das cobranças

executivas - além de ser obrigado a resarcir os danos que a sua

negligencia acarretar aos cofres municipais, terá cassada a sua

procuração de representante do fisco municipal nas cobranças

executivas.

Parag. 1.º - A arrecadação executiva far-se-á

mediante guia, sendo o recibo da cobrança passado pelo

tesoureiro municipal.

Parag. 2.º - E' expressamente vedado, sob pena de responsabilidade

criminal, aos srs. promotores publicos ou aos advogados encarregados da

cabrança executiva, o receber dos executados as importancias das

execuções, ou o firma qualquer recibo que importe em quitação parcial

ou total da divida.

Art. 31. - Os funcionarios incumbidos da cobrança executiva dos

creditos da municipalidade devolverão as certidões recebidas que não

forem cobradas no prazo de dois anos, contar de 31 de dezembro do ano

da remessa.

O total de executivos de cada imposto, registados neste livro,

conferirá com o total acusado nas duas relações, em que o advogado da

prefeitura passar o competente recibo.

CAPITULO IV

Da Despesa municipal

Art. 32. - A despesa das municipalidades será efetuada de acôrdo

com as leis orçamentarias e especiais, aprovadas pelo Departamento da

Administração Municipal, com prévia audiencia do Conselho Municipal.

Art. 33. - Os funionarios administrativos que praticarem átos

contrarios a tais leis, incorrerão, além da responsabilidade criminal,

em multas de 200$000 pelo 5;000$000, imposto pelo prefeito ou pelo

Departamento da Administração Municipal.

Art. 34. - A execução das leis de despesa far-se-á estritamente

segundo as discriminações das tabelas explicativas orçamentarias, ou

das demostrações enviadas ao Departamento da Administração Municipal

com audiencia do Conselho Consultivo respctivo, para a concessão de

creditos adicionais - observadas as alterações cofridas por tais

creditos, antes de convertidos em leis.

Art. 35. - O empenho da despesa não poderá exceder, em hipotese alguma,

ás quantias fixadas nos orçamentos ou nas leis de creditos adicionais.

Art. 36. - Ninguem perceberá vencimetos ou gratificação pelos

cofres da municipalidade, sob qualquer titulo ou pretexto, sem que seja

expressamente autorizado por lei.

Art. 37. - Os funcionarios municipais que ordenarem fornecimentos

ou prestação de servidores de custo superior ás quantias previamente

fixadas na lei or- çamentaria ou em leis de creditos adicionais ficarão

responsáveis pelas quantias em excesso

§ 1.º - Nas penas do artigo 31 do CÓDIGO DE CONTABILIDADE das

Prefeituras Municipais incorrerá o funcionário que imputar a qualquer

rubrica do orçamento, despesa nele não compreendida segundo as tabelas

definitivas.

§ 2.º - É vedado aumentar os créditos votados com quaisquer

recursos ou rendas dos serviços,inclusive mutas, que construirão renda

eventual Concorrencia publica

Concorrencia publica

Art. 38. - Ao enpenho da despesa de verá preceder contrato mediante concorrencia publica:

a) - para fornecimentos,embora parcelados custeados por creditos superiores a 2:000$000:

b) - para a execusão de quaisquer obras publicas minicipais em identicações.

Art. 39. - A concorrencia publica obedecerá às prescrições

estabelecidas pelo CÓDIGO DE CONTABILIDADE MUNICIPAL, em seus artigos

numeros:36,37 e 38 e respectivos parágrafos.

Contratos municipais

Art. 40. - Para a validade dos contratos municipais serão necessarias as seguintes formalidades:

a) - que sejam celebrados por autoridade competente para

empenhar despesa em virtude de lei ou delegação observadas as condições

desta;

b) - que sejam realizados para a execução de serviços

autorizados na lei e dentro do quantitativo e duração dos creditos, á

conta dos quais deve correr a despesa;

c) - a citação expressa, em suas clausulas, da lei que os autoriza e a verba ou credito para onde deve correr;

d) - que nele se faça a indicação minuciosa e especificada dos

serviços a se realizarem e dos objetos a serem fornecidos e os

respectivos preços;

e) - que guardem conformidade com

Recibidos de fornecimentos

f) - que respeitem as disposições do direito comum e da legislação fiscal.

Art. 41. - As cauções, que deverão ser estatuidas em todos os

contratos com a Fazenda Municipal, só poderão ser restituidas mediante

prova da execução ou rescisão legal dos contratos.

Recibos de Fornecementos

Art. 42. - Dos fornecimentos e serviços feitos ás camaras, serão

entregues aos interessados recibos de que constam minuciosamente o nome

do credor, o material fornecido ou serviço feito, o nome do funcionario

que recebeu o fornecimento ou que verificou o serviço e o preço

estipulado.

§ 1.º - Os recibos serão destacados de livros talões,

devidamente autenticados em que serão lavrados termo de abertura e de

encerramento, respectivamente no primeiro e no ultimo dia do ano

financelro;

§ 2.º - A

prestação de serviços por funcionários,

empregados e operarios será verificada pelas folhas de ponto

diario.

MODELO DE UM RECIBO DE FORNECIMENTOS

Prefeitura Municipal de...............

RECIBO N.º........

CONCORRENCIA

N.º....

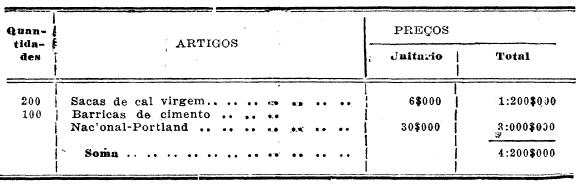

Ilmo. sr. dr. Mauro Silveira, de acôrdo com o pedido n. ..., desta Prefeitura, entregou hoje o seguinte material:

Limeira, aos 15 de janeiro de 1931.

O Almoxarife

João Teixeira

Os talões de recibos serão em duas vias, uma das quais destacavel , se entregará nos fornecedores.

Empenho de despesa

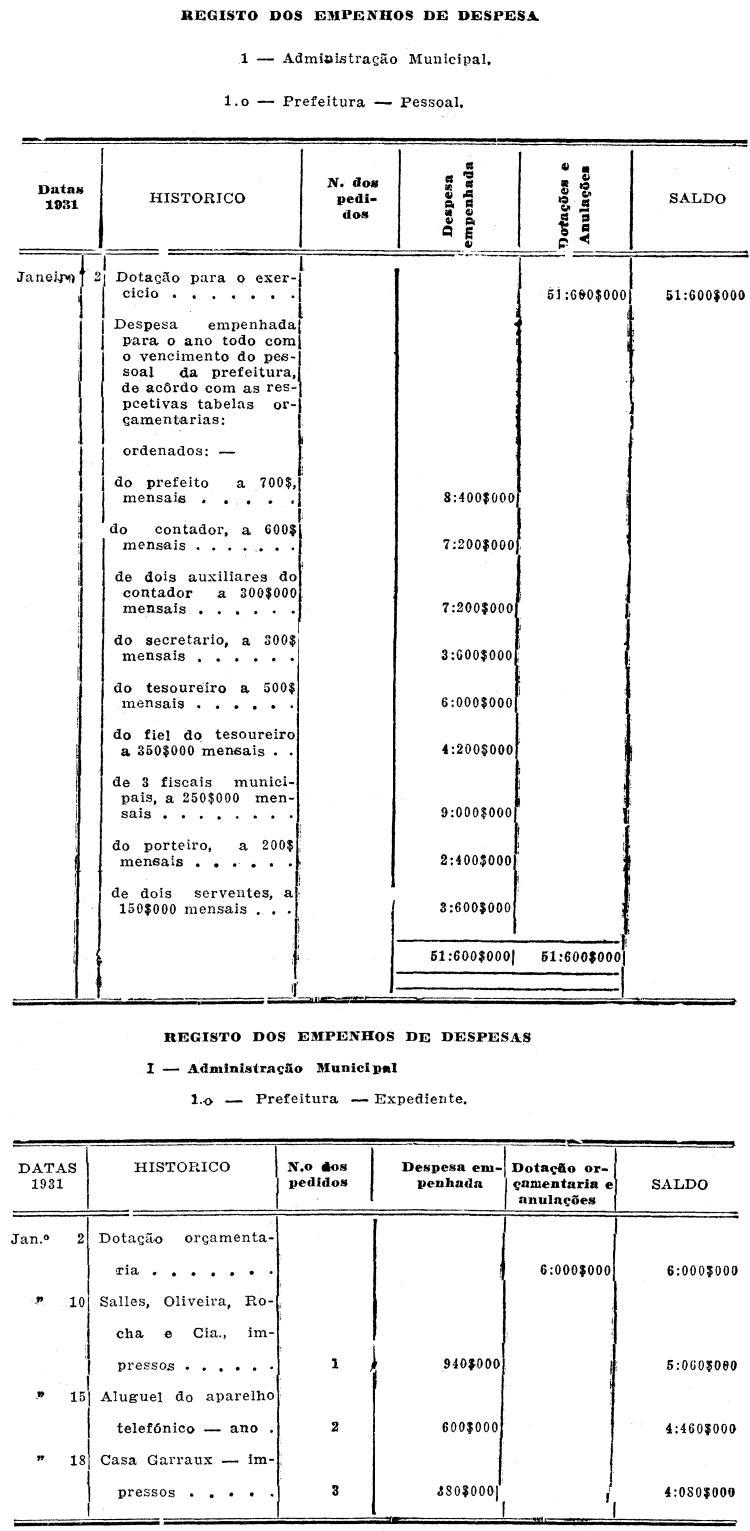

Art. 43. - A despesa das municipalidades divide-se em duas espécies:

a) - despesas com vencimentos fixados em leis computadas nas tabelas orçamentarias;

b) - despesas variaveis , com salarios, diarias, expediente,

juros da divida municipal, fornecimentos e obras publicas municipais ,

alugueis, etc.

Art. 44. - As tabelas orçamentárias separarão nitidamente cada uma dessas especies de despesa.

Art. 45. - E' vedada a utilização de partes de verba de uma

dotação orçamentaria ou de creditos adicionais para pagamento de

natureza estranha - mesmo que o pagamento deva correr pela verba de um

mesmo paragrafo.

Art. 46. - A despesa com vencimentos fixos considera-se empenhada

para o ano todo , pelo seu total ; o pagamento será efetuado pelas

folhas mensais, organizadas de acôrdo com os livros de ponto diario.

Art. 47. - As verbas de salarios e diarias de operarios serão

empenhadas á proporção que se forem processando as respectivas folhas

de pagamentos, quinzenais ou mensais.

Art. 48. - O empenho dos juros da divida consolidade se dará

inicialmente para o ano todo ou por parte do ano de acôrdo com as

clausulas dos respectivos contratos de emprestimos; é o empenho de

juros da divida flutuante será feito no inicio do ano financeiro, ou

nas datas em que foremn contraidas as dividas pela duração delas,

dentro do ano financeiro

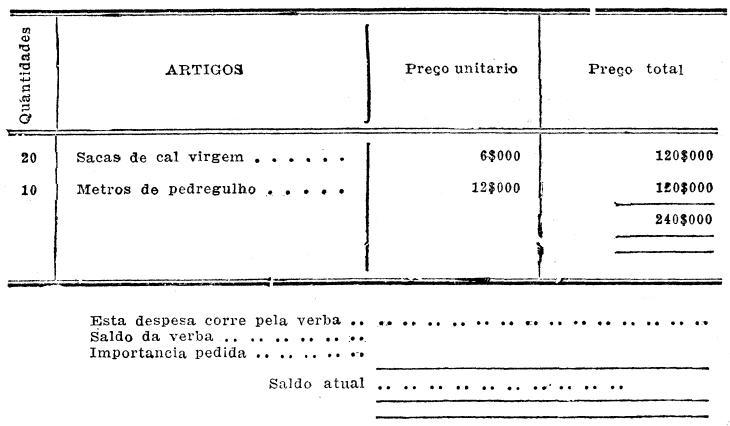

Art. 49. - Empenham-se as verbas de fornecimentos de material

toda vez que foi feito um pedido o pedido registará o saldo da verba

anterior ao próprio pedido a importância da pedido e o remanecente -

com a dedução da quantia pedida

Art. 50. - Impenham se a verbas em quo houver contratos de

construções ou de prestição de serviço - por ocasião da assinatura dos

contratos - que farão sempre meação da verba respectiva

Art. 51. - O empenho de despesas com alugueis dar-se-á no começo

do exercicio, para o ano todo, pelos alugueis de contratos vindos de

exercícios anteriores e com vigência anual e dar-se-á apenas por parte

do ano financeiro quando os respectivos contratos forem assinados

depois do 1.º de janeiro ou vencerem-se antes de 31 de dezembro

Art. 52. - As dotações orçamertárias de um exercício financeiro

só serão empenhadas até 31 de dezembro, data da expiração do ano

financeiro

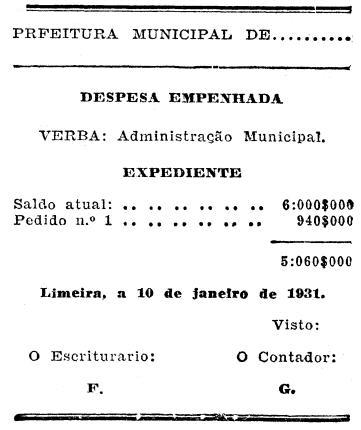

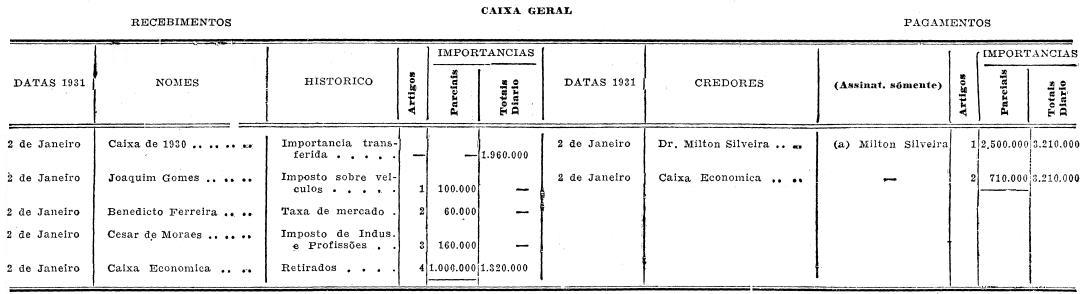

Art. 53. - Modelos de talões pedidos e de registo de despesas empenhadas:

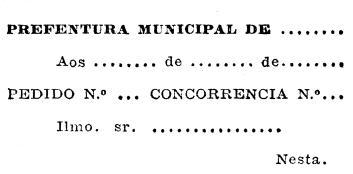

Queira fornecer a esta Prefeitura Municipal o seguinte:

O ALMOXARIFE.

OBSERVAÇÃO: - Os pedidos serão feitos com copias, tiradas com papel carbono.

Registram-se os empenhos de despesa, na contablidade municipal, pelas

tabelas orçamentárias, na parte relativa aos vencimentos fixados em lei

ou aprovados pelo Departamento da Administração Municipal; pelos

contratos, na parte referente a alugueis de aparelhos telefonicos,

alugueis de edifícios ocupados pelas repartições municipais,serviço de

juros da divida fundada, etc.; pelos pedidos, os fornecimentos de

materiais diversos pelas folhas de pagamentos mensais ou quizenais os

salarios de operarios empregados obras municipais; pelas folhas de

juros, os juros da divida flutuante; e pelas notas de pagamento, as

pequenas despesas de expediente.

As verbas orçamentarias receberão empenhos somente até 30 de dezembro

de cada ano; e as de credito especiais durante a vigencia de tais

creditos.

O Registro dos Empenhos de Despesas deverá ser escriturado inteiramente

de acôrdo com os orçamentos municipais, aprovados pelo Departamento da

Administração Municipal ouvido previamente o respectivo Conselho

Consultivo.

Todas as faturas de fornecimentos às prefituras farão menção do

registro do empenho da despesa, antes de serem pagas; igual mensão se

dará com as folhas de pagamento de salarios e com as despesas oriundas

dos contratos de alugueis, obras publicas, etc

Haverá em cada prefeitura um carimbo apropriado para reproduzir o registo dos empenhos nas respectivas contas e faturas.

Esse carimbo terá o seguinte formato:

A conferencia do Registo de Empenho de Despesa faz- se do seguinte modo:

1.º) - confrontando-se uma a uma as dotações

registadas com as tabelas orçamentarias ou com as leis de

creditos adicionais:

2.º) - conferindo-se a despesa já empenhada com os vencimentos annuais

de pessoal de nomeação; com as importancias marcadas aos contratos que

acarretaram despesa; com os pedidos de fornecimentos; etc.

3.º) - somando-se o saldo com o total da despesa já empenhada, isto em

cada verba. Esta soma dará em seu total e dotação orçamentaria ou de

credito adicionais, ou então uma destas dotações, mais as anulações

havidas.

PAGAMENTOS

Art. 54. - Ao pagamento de credores das municipalidades por

serviços ou fornecimentos feitos, precederá o seguinte

processo:

a) - os credotes apresentarão dentro de 30 dias, da data do

fornecimento ou da realização do serviço, as contas, acompanhadas dos

recibos respectivos;

b) - os chefes das repartições, logo que recebam as contas,

ordenarão que se proceda á verificação da entrada do material e da

respectiva escrituração, ou da prestação do serviço e, isso apurado,

que e faça a classificação da despesa no verso das contas e o devido

lançamento da escrituração da despesa ja empenhada - o que tudo se fará

dentro de oito dias, sob pena de multa, na forma do art. 31 do CODIGO

DE CONTABILIDADE MUNICIPAL.

Art. 55. - Para que possam ser cumpridas as ordens de pagamento, deverão satisfazer aos seguintes requisitos:

a) - havera os sido as despesas imputada ao titulo orçamentario

devido ou computada em credito adicional, e deduzida dos saldos

correspondentes;

b) - haver sido a despesa liquidada á vista de documentos que a comprovem, respeitado o processo estabelecido em lei;

c) - guardarem conformidade com os contratos de que dependerem;

d) - trazerem,na declaração do registro da despesa o visto do

contador ou chefe de contabilidade da prefeitura e o pague-se assinado

pelo prefeito,com a indicação da quantia a pagar por extenso e a data

do despacho.

Art. 56. - Sob respondabilidade estrita dos pagadores, nenhuma

ordem de pagamento será cumprida,sem que dela constem as formalidades

estabelecidas no artigo anterior.

Pagamentos efetuados em contradição com o disposto no

presente artigo, serão levados á conta de alcance dos

mesmos pagadores.

Art. 57. - Onde houver agencia do Banco do Brasil, todos os

pagamentos de um conto de réis ou mais serão efetuados por cheques

nominativos assinados pelos prefeiros, exceto os pagamentos relativos a

vencimentos e salarios do pessoal.

Art. 58. - Efetuado um pagamento, o interessado passará recibo

não só no livro caixa da tesouraria, como no proprio processo de que se

originou a despesa; exceto nos pagamentos de ordenados e salarios, que

terão os seus recibos nas nas respectivas folhas de pagamentos.

Art. 59. - As segundas vias das contas ou faturas, bem como das

folhas de pagamento do pessoal e das ordens de adiantamento serão

enviadas, para a necessaria conferencia, ao Departamento da

Administração Municipal, conjuntamente com o balanço mensal; nessas

segundas vias, além do recibo dos interessados, deverá constar o

registo da despesa empenhada.

Art. 60. - Semanalmente será afixado, por edital, na portaria da Camara, o movimento de caixa.

Art. 61. - Com uma cópia do boletim diario, - onde constará o

saldo anterior, as entradas do dia, os pagamentos realizados e o saldo

para o dia seguinte, a tesouraria enviará à contabilidade municipal os

documentos de receita e despesa.

§ 1.º - Apoiada nos artigos de caixa, será organizada a ficha diaria de caixa, na contabilidades municipal.

§ 2.º - Pelos artigos de Caixa lançar-e-á o o registro analitico da receita e o da despesa.

§ 3.º - O registro analitico da despesa lança-se do mesmo modo

que o registro da despesa empenhado, mas ele se apoiará não nos

empenhos, porém na despesa efetivamente paga.

Esta ficha diaria só terá o traçado de acôrdo com o modelo acima; os

titulos e as importancias arrecadadas serão colocados á vista da

propria arrecadação, cada imposto ou taxa mencionará o total arrecadado

no dia, não sendo absolutamente necessario mencionar parcelada mente as

entradas de cada título de receita.

O Registro analitico da Despesa escriturará titulo por titulo,

acompanhando as dotações orçamentarias e as de creditos adicionais, a

despesa municipal efetivamente paga.

Eis o modelo desse registro :

No Registros Analitico da Despesa Municipal as colunas são utilizadas do seguinte modo:

1.ª) - Para as data

2.ª) - Para o historico das operações;

3.ª) - indica o n. do documentação de caixa que originou a despesa (artigo de caixa);

4.ª) - registra as dotações orçamentarias,que

poderão ser acrescidas com dotações de creditos

adsicionais;

5.ª) - registra a despesa efetivamnete paga;

6.ª) - traz as anulações de despesa, por ventura havidas.

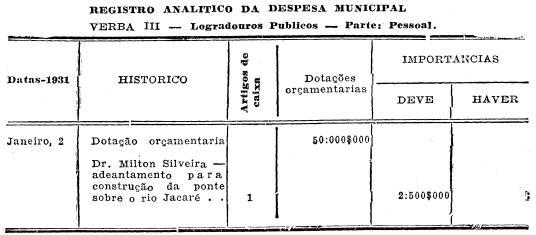

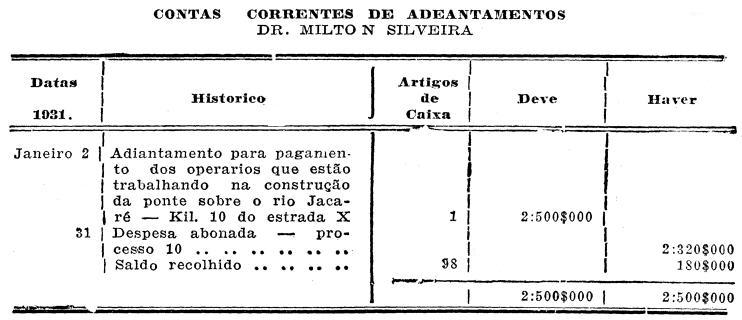

ADEANTAMENTOS

Art. 62. - As ordens de adeantamentos serão escriturados como

despesa efetiva e lançadas no débito dos responsaveis em livro de

contas corresntes.

§ 1.º - Os adeantamentos serão feitos em casos excepcionais,

pois as despesas deverão ser, regularmente comprovadas, liquidadas

pelos tesoureiros municipais.

§ 2.º - No caso de

restituição de saldos, proceder-se-á de acordo com

o disposto no artigo 61 co Código de Contabilidade Municipal.

Art. 63. - Da aplicação dada aos adeantamentos, prestarão os

funcionarios contas á repartição competente, dentro de 90 (noventa)

dias do recebimento, sob pena de multa de 1 % ao mês, calculada sobre o

total do adeantamento até á data da entrega da conta e restituição dos

saltos, salvo caso de força maior.

§ unico - Si além disso, os responsaveis não apresentarem as

contas até 30 dias após o ano financeiro, o adeantamento será

considerado alcance, anulando-se a escrituração da despesa e

promovendo-se contra eles o executivo fiscal.

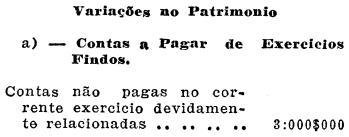

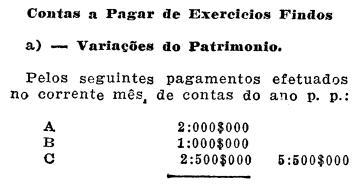

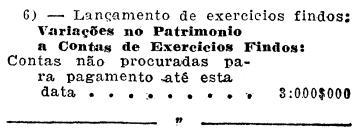

DESPESAS DE EXERCICIOS FINDOS

Art. 64. - Os creados que não tiverem sido pagos até o dia 31 de

janeiro, do prazo adicional ao ano financeiro, só o ser pelo processo a

seguir determinado para as dividas de exercicios findos.

Art. 65. - Por divida de exercicios findos compreende-se a que

provier de fornecimentos ou serviços feitos ás camaras municipais no

decorrer do ano financeiro de exercicio encerrado.

O ano da entrada do fornecimento, ou da época da

realização do serviço, determinará o

exercicio a que perttence a divida.

Art. 66. - As dividas de exercícios fin- dos, ja registradas como

despesa empenhada, serão, logo após o termo do exercicio, escrituradas

em conta a pagar de exercicios findos e o pagamento só será efetuado

depois de devidamente empenhada a despesa na verba de "Exercicios

Findos", do ano em que se der o pagamento.

§ 1.º - Os registros de "Exercícios Findos" serão periodicamente

revistos, para exclusão das dividas de prescrição quinquenal ou menor,

de acordo com o Codigo Civil.

§ 2.º - Anualmente os orçamentos de despesa trarão a dotação

orçamentaria necessaria para o pagamento das despesas de exercicios

findos.

Encerrado o exercicio financeiro,as

contas não pagas até 31 de janeiro - serão

escrituradas no "Regito de Exercicios Findos" e constituirão a

parcela a ser paga pela verba de exericios findos; os numeros dos

processos são os tomados pelos requerimentos no protocolo da

prefeitura.

CAPITULO V

Dos creditos adicionais

Art. 67. - O poder executivo poderá abrir creditos

extraordinarios, suplementares e especiais que se fizeram necessarios,

nas seguintes condições:

§ 1.º - Os creditos extraordinarios serão abertos em qualquer

mês do exercicio, para ocorrer ás despesas em caso de calamidade

publica, epidemias e serviços inadiaveis.

Procederá á abertura do credito, a competente autorisação do

Departamento da Administração Municipal, com previa audiencia do

respectivo Conselho Consultivo.

§ 2.º - Os creditos suplementares serão abertos decorridos dez

mêses do exercicio financeiro, para suplementação de verbas que se

mostrarem ao de todo insuficientes. Tais creditos, antes de abertos,

serão submetidos á aprovação do Departamento da Administração

Municipal, ouvido antes o respectivo Conselho Consultivo.

§ 3.º - Os creditos autorisados em leis especiais serão

igualmente abertos mediante autorisação do Departamento da

Administração Municipal e previa audiencia do respectivo Conselho

Consultivo.

CAPITULO VI

Da divida passiva

Art. 68. - E' proibido aos prefeitos contrairem emprestimos de

qualquer natureza, outorgarem privilegios ou firmarem contratos de

serviços publicos sem autorisação expressa do Departamento da

Administração municipal, e audiencia preliminar do Conselho Cosultivo.

Art. 69. - Os prefeitos aplicarão no pagamento da divida

flutuante do municipio os saldos apurados, quer com o excesso de

arrecadação sobre a previsão orçamentaria, quer coma menor despesa nas

verbas autorisadas.

Art. 70. - O serviço da divida fundada será feito de acôrdo com

os respectivos contratos, dos quaes devem sempre constar as quotas

anuais ou semestraes necessarias ao serviço de juros e amortisação.

§ 1.º - A amortisação dos titulos darse-á por sorteio ou por

compra serão os titulos sempre amortisados por compra quando as

cotações na Bolsa de Fundos Publicos estiver abaixo do por.

§ 2.º - Se a municipalidade não fornecer em tempos habil ao

eorretor com quem houver contratado o serviço do emprestimo os fundos

precisos - o corretor. por intermedio da Camara Sindical da Bolsa de

Fundos Publicos, requrerá ao Departamento da Administração Municipal

expondo a quantidade de titulos a ser resgatada por compra ou por

sorteio e mencionando, neste ultimo caso, o numero dos titulos em

circulação.

§ 3.º - A Camara Sindical da Bolsa de Fundos Publicos dará, no

requerimento do corretor ao Derpartamento da Administração Municipal,

informações sobre a legitimidade do requerido.

§ 4.º - O prefeito municipal se não achar exata a prestaçao

pedida - por não estar de acôrdo com as quotas fixas estabelecidas nos

respectivos contratos fundamentará o seu parecer ao Departamento da

Administração Municipal, que ouvindo novamente a Camara Sindical

resolverá em definitivo.

Art. 71. - O sorteio de titulos se fará em hora previamente

marcada, no edificio da Camara, sob a presidencia do prefeito e com a

presença do delegado do policia e mais duas pessoas dentre os maiores

contribuintes do municipio.

Art. 72. - Os titulos resgatados, por sorteio ou por compra, e os

coupons pagos serão inutilisados pelo corretor e por este enviados ao

prefeito, depois da devida comunicação á Camara Sindical.

Art. 73. - Os prefeitos, com audiencia do respectivo Conselho

Consultivo e autorisação do Departamento da Administração Municipal,

podem contratar com os corretores oficiais de fundos a consolidação da

divida flutuante do municipio submetendo o contrato, para que seja

valido, á aprovação do Governo Provisorio.

Art. 74. - As prefeituras municipais manterão uma escrituração

perfeita dos serviços dos seus emprestimos, pela qual se possa conhecer

facilmente:

a) - os titulos emitidos;

b) - os resgates e as datas do resgate;

c) - Os coupons pagos.

A'