DECRETO N. 6.054, DE 19 DE AGOSTO DE 1933

Modifica disposições relativas ao

imposto de comercio e industria, constantes do decreto n. 5.785, de 30

de dezembro de 1932, esclarece outras disposições do mesmo decreto e dá

outras providencias de carater financeiro.

O GENERAL DE BRIGADA MANOEL DE

CERQUEIRA DALTRO FILHO, Interventor Federal Interino no Estado de São

Paulo, usando das atribuições que lhe confere o decreto federal n.

19.398. de 11 de novembro de 1930 e considerando:

1.°) que, com a supressão do imposto de exportação sobre o café, não

mais se justifica a isenção de imposto das sociedades anonimas que

exploram propriedades cafeeiras;

2.°) que é de toda a conveniencia, para evitar constantes reclamações e

prejuízos ao Estado, que as sociedades anonimas passem a pagar impostos

sobre o capital ou sobre suas atividades, seguindo-se a taxação mais

elevada;

3.°) que o lançamento das companhias de seguros pelo total do premios

de seguros, e não por classes, melhor garantirá a equidade que deve

haver na taxação a recair sobre cada uma;

4.°) que se tornam necessarias medidas que completem as já tomadas para

o exato cumprimento do decreto federal n. 19.717, de 20 de fevereiro do

1931, regulando o uso do alcool motor;

5.°) que, emfim, o Estado deve sempre procurar, no seu proprio e no

interesse dos contribuintes, facilitar a arrecadação dos impostos e

melhorar os meios do sua fiscalização;

6.°) que o presente decreto foi aprovado pelo Conselho Consultivo do Estado,

Decreta:

Art. 1.° - Ficam revogados

os numeros cinco (V) e seis (VI) do § 3.° do art. 1.°

da lei n. 920, de 4 de agos to de 1904.

Art. 2.° - As sociedades anonimas que tiverem capitais

empregados em imoveis agricolas, terras ou qualquer ramo de comercio

ou industria, pagarão o imposto sobre o capital realizado ou os

impostos territorial, comercio, industria, reunidos, seguindo-se a

taxação mais elevada.

§ unico - Para o fim a que alude este artigo, as sociedades

anonimas ficam obrigadas a fornecer á Secretaria da Fazenda e do

Tesouro do Estado uma relação autenticada pelas respectivas Diretorias

com firmas reconhecidas, a situação e valor dos imoveis agricolas e

terras, bem como da situação e valor dos estoques, no caso de casas de

comercio ou industria.

Art. 3.º - As empresas ou sociedades anonimas que empregam suas

atividades em pesquizas de petroleo ou outro qualquer minerio, pagarão

os impostos a partir do ano em que começarem a exploração

comercial.

§ unico - Para a verificação da data da exploração comercial de

que trata o presente artigo a empresa ou sociedade anonima facilitará a

Secretaria da Fazenda e do Tesouro do Estado, anualmente, no mes de

setembro, o exame de suas escritas por funcionario do Tosouro,

designado pelo Diretor Geral.

Art. 4.º - O § unico do art. 24 do decreto n. 5.785, de 30 de

dezembro de 1932 fica assim modificado: As comunicações serão feitas

por meio de petição, devidamente selada e assinada pelo interessado,

com firma reconhecida, exceto as de abertura que ficam isentas do selo

e reconhecimento de firma.

Art. 5.º - O art. 25 do mesmo decreto fica assim redigido:

"Nenhuma modificação será feita em qualquer lançamento sem que o

requerente se mostre quite com o fisco, em relação ao imposto objeto da

modificação solicitada para os efeitos do art. 24 do referido decreto".

Art. 6.º - O visto dos exatores nos recibos dos impostos de

comercio dos ambulantes de que trata o § 1.º do art. 51 do decreto n.

5.785, de 30 de dezembro de 1932, está isento de selo.

Art. 7.º - O imposto de comercio das empresas, companhias ou

sociedades de capitalização ou sorteios será arrecadado de acôrdo com a

classificação seguinte:

com os adicionais atualmente existentes e integral para todo o Estado.

Art. 8.º - Nas escrituras de emprestimos em obrigações

(debentures) emitidas por empresas ou sociedades anonimas, serão

transcritos os recibos do pagamento do imposto estabelecido no § unico

do art. 1.º da lei n. 2.122, de 30 de dezembro de 1925.

§ unico - O serventuario que não cumprir o disposto neste artigo

fica sujeito á multa de quinhentos mil réis (rs. 500$000) que será

imposta pelo Secretario da Fazenda e do Tesouro do Estado, á vista de

representação feita por funcionario fiscal.

Art. 9.º - O maximo da taxa judiciaria é de um conto de réis (rs. 1:000$000), exclusive adicionais.

Art. 10. - As contas ou faturas de fornecimentos ás Repartições

Publicas do Estado, até a importancia de cem mil réis (rs. 100$000).

ficam isentas de estampilhas.

§ unico - As contas ou faturas de fornecimentos as Repartições

Publicas do Estado, de mais de cem mil réis (rs. 100$000). continuam a

ser seladas com estampilhas no valor de mil e quinhentos réis (rs.

1$500), ainda mesmo que a conta ou fatura contenha mais de uma

folha.

Art. 11. - As certidões da divida ativa executiva em geral, bem

como os recibos de arrecadação de impostos e taxas poderão ser

extraídos a lapis tinta indelével.

Art. 12. - As decisões sobre redução e cancelamento de impostos

serão da alçada do Diretor Geral da Secretaria da Fazenda e do Tesouro

do Estado.

Art. 13. - Os auto-motores empregados para tração de reboques e

semi-reboques e que só não carreguem carga pagarão o imposto de

veiculo na seguinte conformidade:

Com rodas pneumaticas - 40$000 e mais os adicionais atualmente existentes;

Com rodas massiças - 200$000 e mais os adicionais atualmente existentes.

Art. 14. - Os impostos de comercio e industria instituidos pelo

decreto n. 5.785, de 30 de dezembro de 1932, e respectiva tabela, serão

cobrados na seguinte conformidade:

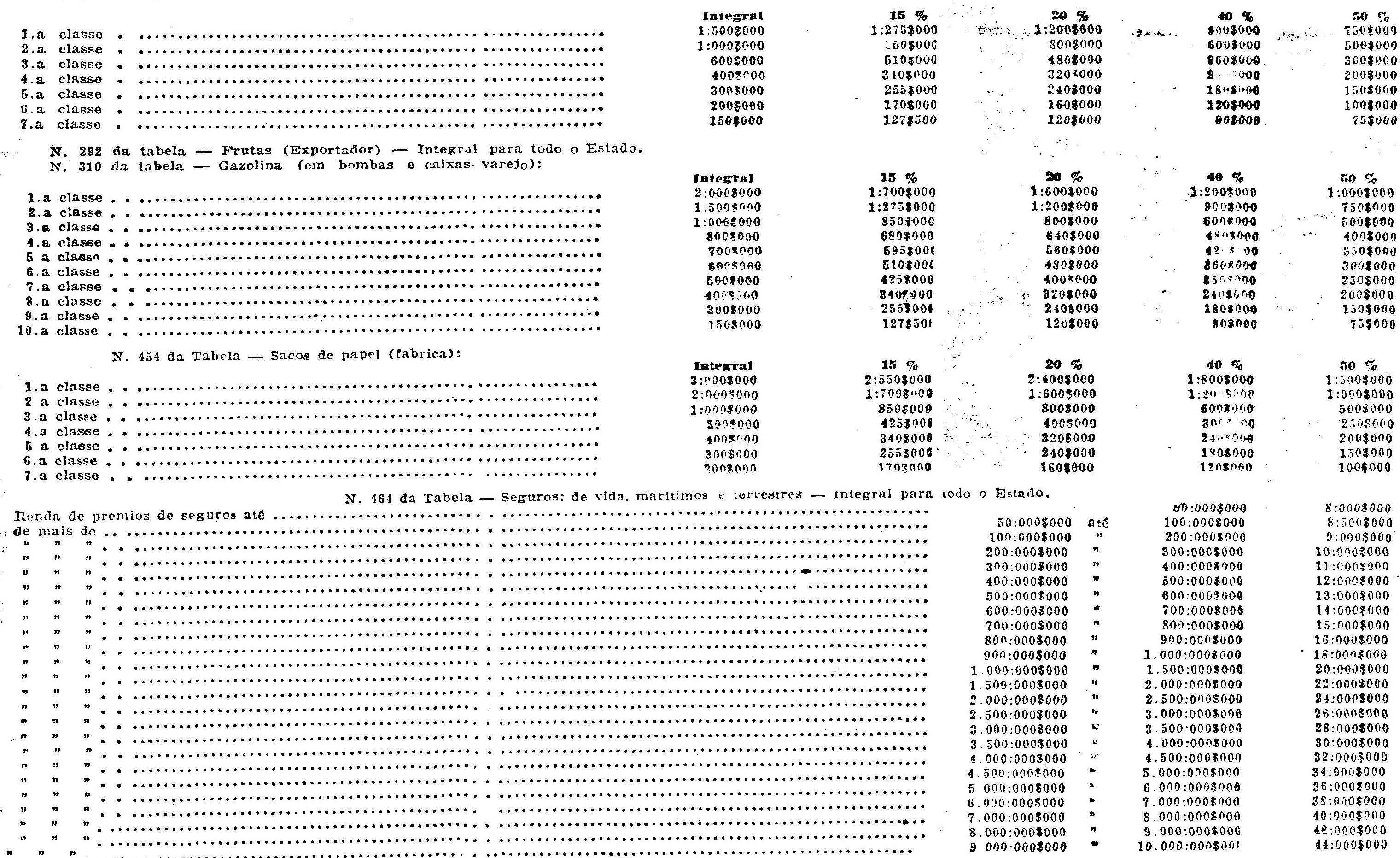

N. 18 da tabela - Alcool - Integral para todo o Estado

N. 169 da tabela - Cera (artigos de):

Sobre o que exceder de Rs. 10.000:000$000, mais 1/8 % (um oitavo por cento):

§ unico - A renda dos premios será a do ano anterior ao

lançamento, fornecendo as companhias prova dessa arrecadação e

facilitando ao Tesouro a verificação de sua escrita.

Art 15. - Os veiculos que

somente se utilizam do alcool-motor carburante nacional deverão trazer

um distintivo lacrado juntamente com a chapa posterior e uma chapa

branca com dizeres pretos - Alcool motor -, colocada na parte da frente

do auto (radiador).

Art. 16. - Si em qualquer ocasião ficar provado que o auto

motor que gosa do abatimento de que trata este reguiamento, não usa

alcool motor, o seu proprietario será obrigado a recolher á estação

fiscal o imposto devido, em dobro.

Art. 17. - O fornecimento de notas ou contas a que se refere o

art. 4.º do decreto n. 5 899, de 28 de abril de 1933, não é dispensado,

mesmo no caso das isenções previstas pelo § unico do art. 2.º do

citado decreto.

Art. 18. - As diarias estabelecidas pela letra "b" do art. 2.º

do decreto n. 5 220, de 5 de outubro de 1931, passam a ser de vinte e

cinco mil réis (rs. 25$000).

Art. 19. - As empresas e demais entidades particulares que

exploram comercialmente o serviço de transporte no Estado, que

infringirem qualquer dispositivo do decreto n. 5.794, de 7 de janeiro

de 1933. ficam sujeitas à multa de cem mil réis (rs 100$000), a cinco

contos de réis (rs. 5:000$000) e terão o tráfego suspenso em caso de

reincidencia na infração.

Art. 20. - Fica abolida a isenção constante do art. 88 da lei n. 1.245, de 30 de dezembro de 1910.

Art. 21. - A substituição do imposto territorial pelo predial,

nas zonas urbanas e suburbanas da Capital, em terrenos edificados,

dar-se-á oportunamente, quando terminado por completo o levantamento do

cadastro parcelario imobiliario da Capital

Art. 22. - Os funcionarios da Secretaria da Fazenda e do

Tesouro do Estado e da Recebedoria de Rendas da Capital, quando

designados, pelo Diretor Geral, para encarregados da fiscalização,

terão as mesmas atribuições que os fiscais de rendas

Art. 23. - Este decreto entrará era vigor na data de sua

publicação, revogadas as disposições em

contrário.

Palacio do Governo do Estado de São Paulo, aos 19 de agosto de 1933.

GENERAL MANOEL DE CERQUEIRA DALTRO FILHO

José Mascarenhas.

Publicado na Secretaria da Fazenda e do Tesouro do estado, aos 19 de agosto de 1933.

Juvenal Pereira Leite, Diretor Geral da Secretaria.