DECRETO N. 6.255, DE 30 DE DEZEMBRO DE 1933

Incorpora ao Imposto de

Viação a sobre-taxa de 10 % que pesa sobre o mesmo e o

imposto de emergencia sobre fretes e passagens em vias de

comunicação e dá outras providencias.

O DOUTOR ARMANDO DE SALLES OLIVEIRA,

Interventor Federal no Estado de São Paulo, usando das

atribuições que lhe foram conferidas pelo Decreto n.

19.398, de 11 de novembro de 1930, do Governo Provisorio da Republica

e,

considerando que a arrecadação dos impostos referidos no

decreto n. 5.794, de 7 de janeiro p. p. não correspondeu

á previsão orçamentaria;

considerando que tal fato se deu pela deficiencia da propria legislação diante da complexidade do assunto:

considerando as dificuldades praticas que os calculos de tres parcelas

diferentes acarretam para cada despacho, nas empresas de transportes;

considerando que não se justifica a desigualdade de

tributação entre produtos transportados por estradas de

ferro e os transportados por outras quaisquer vias;

considerando a necessidade da unificação e

uniformização dos dispositivos legais reguladores dos

impostos em apreço;

considerando, finalmente, que o Conseuho Consultivo do Estado aprovou as alterações estabelecidas,

Decreta:

TITULO .I

Dos impostos e sua incidencia

Art. 1.º - O imposto de viação instituido

pelo art. 16 da Lei 1245, de 30 de dezembro de 1910 e de que tratam os

artigos 4.º, da lei n. 1.461, de 29 de dezembro de 1914; 11,

.§ 1.º, da lei n. 1.506, de 20 de outubro de 1916; 2.º

do decreto n. 5.664, de 9 de outubro de 1932; 2.o do decreto n. 5.672,

de 17 do mesmo mês e ano; 5.º do decreto n. 5.786, de 30 de

dezembro de 1932 e 2.º do decreto n. 5.794, de 7 de janeiro do

corrente ano, passa a ser cobrado em todo o Estado de acordo com as

disposições do presente decreto.

Art. 2.º - O imposto de viação recai sobre os

passageiros, materiais, generos, mercadorias e animais transportados em

estradas de ferro e outras vias terrestres, fluviais, aéreas e

maritimas, dentro do torritorio do Estado.

Art. 3.º - Não incidem no imposto:

a) - os passageiros, materiais, generos, mercadorias e animais

transportados dentro de uma mesma cidade, vila ou

povoação;

b) - os passageiros, materiais, generos, mercadorias e animais,

transportados por conta da União, deste ou de outros Estados e

das Municipalidades em geral;

c) - os materiais, generos, mercadorias e animais destinados á

construção, conservação e custeio das vias

ferreas, com percurso no Estado;

d) - passageiros, materias, generos, mercadorias e animais destinados

á construção, conservação e custeio

das vias ferreas, com percurso no Estado;

d) - passageiros, materiais, generos, mercadorias e animais em transito

pelo Estado (art. 3.º, letra "b", do decreto federal n. 21.418, de

17 de maio de 1932);

e) - dinheiro;

f) - os passageiros de veiculos não destinados a transportes

coletivos, quando tais veiculos não façam carreira

regular, exceto auto caminhões, bem como as bagagens que os

acompanham;

g) - os materiais, generos, mercadorias e animais transportados das

localidades para os estabelecimentos ou propriedades agricolas que lhes

são circunvizinhas e vice versa, desde que os referidos

materiais, generos, mercadorias e animais, sejam do proprietario do

veiculo;

h) - os materiais destinados á construção e

conservacão de estradas de rodagem, transportados em seus

proprios veiculos pelos contratantes das obras, provada tal qualidade;

i) - os operarios conduzidos para o local de seu trabalho diario e os

que se destinam ao serviço de carga e descarga de veiculo, desde

que o transporte se faça gratuitamente;

j) - os passageiros de trens suburbios da Capital;

k) - as bagagens ou roupas e objetos de uso dos viajantes, quando

despachados gratuitamente, de acôrdo com os regulamentos das

estradas de ferro ou empresas de transportes.

TITULO .II

Da arrecadação e Taxas do Imposto

Art. 4.º - O imposto será cobrado por conta do

Estado, pelas administrações das estradas de ferro, por

intermedio de seus agentes e a arrecadação será

feita conjuntamente com o frete ou "quantum" das passagens, fazendo-se,

no primeiro caso expressa menção da sua importancia no

conhecimento do despacho.

§ 1.º - O imposto

sobre passageiros, materiais, generos, mercadorias e animais

transportados em estradas de rodagem será arrecadado em selo

especial do Estado ade rido ao conhecimento, nota de transporte ou

bilhete de passagem, obrigatoriamente emitidos pelo encarregado da do

Estado de São Paulo (E. U. do Brasil)

condução, sob responsabilidade do proprieario do veículo e de conformidade com o disposto neste decreto.

§ 2.º - Quanto

ás empresas de navegação, a Secre taria da Fazenda

determinará em cada caso, para cobrança do imposto, uma

das maneiras acima indicadas, bem como o sistema de

fiscalização.

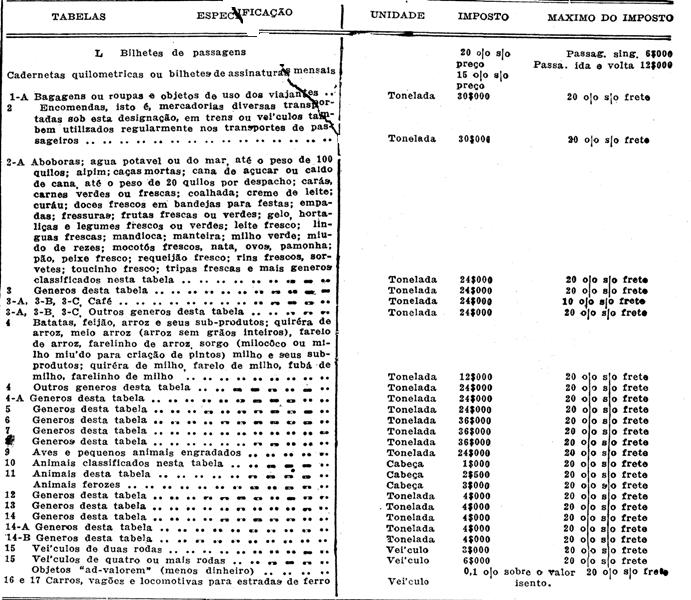

Art. 5.º - As taxas do imposto serão as constante da tabela anexa.

§ 1.º - O minimo do

imposto será de cem réis. Res peitado esse minimo, as

frações até quarenta e nove rêis

serão desprezadas e as superiores arrecadadas para cem

réis.

§ 2.º - As estradas

de ferro poderão, dentro de cada exercicio financeiro, restituir

as importancias porventura arrecadadas indevidamente, justificando

convenientemente as restituições feitas.

Art. 6.º - As pessoas ou

empresas que fizerem transportes fluviais, aéreos, maritimos ou

por via terrestre excéto por estradas de ferro, de materiais,

generos, mercadorias ou animais, mediante pagamento,

apresentarão devidamente autenticadas, suas tabelas de

preços á Secretaria da Fazenda ou á

estação fiscal do registro, para o necessario

arquivamento.

§ 1.º - A

irregularidade na organização das tabelas de que decorra

prejuizo ao fisco e bem assim a dissimilação dos

preços dão lugar á cobrança do imposto, por

unidade, segundo a tabela anexa, sem prejuizo das penas aplicaveis.

§ 2.º - Aplica-se o disposto no § anterior, quando não fôr apresentada a tabela a que se refere o presente artigo.

Art. 7.º - As pessoas ou

empresas que fizerem transportes por vias fluviais, aéreas,

maritimas ou por via terrestre, exceto em estradas de ferro, de

materiais, mercadorias, generos ou animais de sua propriedade, em seus

proprios veiculos, ou aquelas que o fizerem sem

retribuição alguma, calcularão o maximo do imposto

segundo uma tabela especial organizada pela Secretaria da Fazenda.

Art. 8.º - Quando o imposto fôr pago pela maneira

indicada nos .§§ do art. 29, os maximos referidos na tabela

anexa serão calculados sobre o frete corrente, estabelecido pela

estação arrecadadora em tabelas que organizar ou sobre o

realmente cobrado, desde que seja superior àquele.

Art. 9.º - São considerados trens suburbios da

Capital, para efeito do estabelecido na letra "j" do artigo 3.º,

os que sob essa denominação ou categoria, trafeguem nos

seguintes trechos:

a) - entre Norte e Mogi das Cruzes, na Estrada de Ferro Central do Brasil;

b) - entre Mauá e Juqueri, na São Paulo Railway;

c) - entre São Paulo e Maylasquí, na Estrada de Ferro Sorocabana;

d) - em todo o percurso no Tramway da Cantareira e do de Santo Amaro.

Art. 10 - Para o calculo do imposto constante da tabela anexa,

tomar-se-á por base o peso que servir para cobrança do

frete.

Art. 11 - Para efeito da aplicação dos maximos

referidos na tabela anexa, considerar-se-á como frete, o

resultado da razão tarifaria multiplicada pelo peso dividido por

mil, segundo as normas adotadas nas vias ferreas

§ unico - As taxas

acessorias do frete ou adicionais não previamente incorporadas

ás razões tarifarias, serão excluidas do calculo

para esse efeito.

Art. 12 - Quando os

transportes forem feitos por empresas ou estradas que percorram outros

Estados sem novas bases e razões, isto é, sem novo

zéro tarifario, a partir do ponto limitrofe, os materiais,

generos, mercadorias ou animais transportados de ou para ponto situado

fóra do territorio paulista, terão o maximo do imposto

estabelecido na tabela anexa, baseada sobre o frete calculado da

procedencia até o ponto limitrofe do Estado ou, inversamente,

desse ponto até o destino.

§ unico - Na hipotese

deste artigo, o imposto sobre passageiros será calculado

tomando-se por base os preços que vigorarem a partir de ou

até a localidade mais proxima do ponto limitrofe, situado dentro

do territorio do Estado.

Art. 13 - O imposto arrecadado

de acôrdo com o art. 4.º será recolhido diretamente

á Secretaria da Fazenda e do Tesouro do Estado, mediante guia

demonstrativa em duas quótas:

a) - a primeira, provisoria, até o ultimo dia util do mês da arrecadação;

b) a segunda, complementar e definitiva, até o vigesimo quinto

dia do mês subsequente ao da arrecadação.

§ 1.º - Dos saldos a

recolher na conformidade do artigo anterior serão deduzidos 4%

(quatro por cento) destinados á remuneração dos

serviços prestados pelas estradas e empresas arrecadadoras.

§ 2.º - Tratando-se

de estradas de ferro com percurso em outros estados além da

remuneração acima, poderá o governo, nos convenios

firmados conceder uma outra adicional.

Art. 14 - Nos despachos de

mercadorias ou animais em trafego direto, entre as estradas filiadas e

não filiadas á Contadoria Central Ferroviaria do Rio de

Janeiro, a cobrança do imposto será feita na

estação do destino, devendo a estrada de procedencia

mencionar nos documentos do despacho o frete correspondente ao primeiro

percurso.

Art. 15 - Nos casos omissos da tabela ou pauta, a

aplicação do imposto sobre as mercadorias ou animais

será feita de acôrdo com as taxas estabelecidas para os

produtos com os quais tiverem maior semelhança, cabendo

ás estradas de ferro ou empresas dar imediato conhecimento de

tais omissões á Secretaria da Fazenda, para

classificação definitiva.

Art. 16 - A Secretaria da Fazenda e do Tesouro do Estado, por

sugestões recebidas e ouvidas as repartições

competentes, poderá conceder reduções ou

isenções do imposto de viação sobre

determinados materiais, mercadorias, generos e animais.

§ unico - As

reduções ou isenções, sempre de carater

geral, não sendo determinado o tempo de sua

duração, consideram-se extintas a 31 de dezembro do ano

em que foram concedidas.

TITULO .III

Da Fiscalização

CAPITULO .I

Nas estradas de ferro e empresas que seguirem o mesmo regime de arreadação

Art. 17 - A fiscalização do imposto de viação nas estradas de ferro compete:

a) - aos representantes das mesmas estradas, por si e por seus funcionarios;

b) - aos funcionarios da Secretaria da Fazenda designados em

comissão para esse fim pela respectiva Diretoria Geral, por

proposta do Diretor da Fiscalização.

Art. 18 - Aos funcionarios de que trata a letra "b" do artigo antecedente, cumpre:

a) - fiscalizar nos escritorios e agencias das estradas a arrecadação do imposto de viação;

b) - servir de intermediarios entre a Secretaria da Fazenda e a

administração das estradas para tudo o que inte- ressar

á arrecadação do imposto e despesas de transportes

pagas pelo Estado ás estradas;

c)- tomar mensalmente as contas das estradas apresentando, até

30 (trinta) dias depois do recolhimento definitivo a que se refere o

artigo 13, o processo já formado á Diretoria da

Fiscalização que a encaminhará á Diretoria

Geral.

d) - trazer em perfeita ordem a escrituração da

arrecadacão do imposto e despesas pagas pelo Estado ás

estradas;

e) - informar todos os processos relativos ao imposto de

viação cobrado pelas estradas e do transporte que as

mesmas efetuem por conta do Estado;

f) - visar as guias de recolhimento referidas no artigo 13;

g) - apresentar até março de cada ano relatorio completo

da arrecadação do imposto e despesas de transporte pagas

pelo Estado ás Estradas;

h) representar imediatamente á Diretoria da Fiso

calização, sobre todas as ocorrencias verificadas no

desempenho das suas funções.

§ unico - Aos

funcionarios referidos neste artigo será abonada uma

gratificação de 0,015 % calculada sôbre o imposto

arrecadado pelas estradas sob sua fiscalização,

dependendo o pagamento da mesma, de atestado da Diretoria da

Fiscalização, passado á vista dos processos

referidos na letra "c".

Art. 19 - Para o efeito da

fiscalização, as admnistrações das estradas

de ferro ministrarão aos funcionarios a que se refere a letra

"b" do art. 17, todos os esclarecimentos necessarios, facultando-lhes o

exame dos documentos relacionados com a arrecadação do

imposto e com os transportes feitos em conta do Estado.

CAPITULO .II

Nos meios de transporte onde o imposto fôr arrecadado em sêlo

Art. 20 - As pessoas ou empresas que em veiculos a

tração mecanica fizerem transportes de pessôas,

materiais, generos, mercadorias ou animais, sujeitos ao imposto de

viação arrecadavel pela maneira disposta no .§

1.º do art. 4. º, farão obrigatoriamente registro

desses veículos na Capital, na Diretoria da

Fiscalização da Secretaria da Fazenda e nas demais

localidades, nas estações fiscais.

unico - Fóra da Capital esse registro será

obrigatoriamente feito no lugar do pagamento do imposto de

veículos e mediante apresentação do competene

recibo, do ano em curso.

Art. 21 - No verso dos recibos do imposto de veiculos, que

serão exibidos pelo seu condutor sempre que exigidos,

deverá constar:

a) - numero do registro referido no artigo anterior;

b) - taxa do veiculo.

§ 1.º - A

exibição dos recibos será dispensada quando os

veículos trouxerem fixada com parafusos ou rebites e selada com

sêlo de chumbo á placa de numeração, ou em

lugar bem visivel, uma outra de metal, com o tamanho minimo de 8 x 14

centimetros e da qual conste:

a) - nome do proprietario do veículo;

b) - marca do veiculo numero do motor e da chapa;

c) - tara e capacidade de carga.

§ 2.º - O

emplacamento referido no § anterior será feito pela mesma

maneira usada para o da numeração ou prr aquela que a

Diretoria da Fiscalização determinar podendo quem o dizer

exigir para isso uma taxa.

§ 3.º - A qualquer

tempo poderá o veículo ser vistoriado, acarretando,

qualquer irregularidade constatada as penalidades adiante indicadas.

Art. 22 - Quando a prova da

tara não se fizer pelas maneiras estabelecidas no art. anterior,

o imposto será pago pelo peso bruto, isto é, peso do

veículo e carga.

Art. 23 - Os conhecimentos ou notas de transporte referidos no

.§ 1.º do art. 4.º seriados ou não, serão

enfeixados em blocos numerados seguidamente e devem conter:

a) - indicação da via e numero;

b) - nome e endereço de quem faz o transporte:

c) - lugar da expedição, do destino, especie da mercadoria e sua classificação na tabela anexa;

d) - remetente e consignatario da mercadoria;

e) - Peso bruto;

f) - frete e imposto de viaçao;

g) - data do transporte.

§ 1.º - Os

conhecimentos ou notas de transportes serão extraidos em duas

vias no minimo, sendo que a primeira, á qual será aderido

o selo, acompanhará a mercadoria em seu percurso, tendo afinal o

destino indicado no art. 27 e a segunda, obrigatoriamente extraida a

carbono de dupla face, ficará presa ao bloco e conservada, por

um ano ao menos, pelas empresas ou entidades referidas no art. 20.

§ 2.º - As

indicações das vias serão obrigatoriamente

impressas, ao alto dos conhecimentos ou notas de transportes e de

maneira bem visivel.

Art. 24 - Oa bilhetes de

passagem referidos no .§ 1.º do art. 4.º seriados ou

não impressos, serão enfeixados em blocos, numerados

seguidamente, feitos de maneira a deixar canhoto ao serem destacados, e

devem conter:

a) - numero;

b) - nome e endereço de quem faz o transporte;

c) - local do embarque e destino do passageiro;

d) - preço da passagem e imposto cobrado;

e) - data indicada por algarismos arabicos.

§ 1.º - Os canhotos trarão os mesmos dados exigidos para os bilhetes e mais a denominação "Canhoto".

§ 2.º - Os selos

serão colados parte no bilhete de passagem e parte em seu

canhoto, de maneira que fiquem partidos ao ser aquele destacado.

Art. 25 - A

inutilização dos selos dos conhecimentos, notas de

transporte e bilhetes de passagem será feita por meio de data,

firma e reprodução abreviada daquela no corpo do selo ou

por meio de carimbo contendo o nome das pessoas referidas no art. 20 e

o lugar do registro.

Art. 26 - Os conhecimentos, notas de transporte o bilhetes de

passagem serão visados antes de serem usados, pela Diretoria de

Fiscalização da Secretaria da Fazenda, na Capital e pelas

estações fiscais nas demais localidades.

Art. 27 - As primeiras vias dos conhecimentos notas de

transporte, bilhetes de passagem e seus canhotos, usados no mês,

serão, para a conferencia do imposto arrecadado, entregues

á Secretaria da Fazenda e do Tesouro do Estado e ás

estações fiscais de registro, até o dia vinte do

mês seguinte, dispostos em ordem crescente de

numeração, acompanhados de uma relação dos

mesmos e na qual se indicará as importancias correspondentes ao

selo inutilizado.

§ 1.º - Quando

não houver uso de conhecimento, notas de transporte ou bilhetes

de passagem, num determinado mês, será isso comunicado no

mesmo prazo á Diretoria de Fiscalização ou

ás estações fiscais.

§ 2.º - A

conferencia das relações será feita, na Capital

pela Diretoria de Fiscalização da Secretaria da Fazenda e

nas demais localidades nelas estações fiscais.

§ 3.° - Depois de

conferidos, os conhecimentos, notas de transporte e bilhetes de

passagens serão arquivados até que a Diretoria da

Fiscalização diretamente ou por intermedio de seus

fiscais, determine a sua incineração.

§ 4.° - Quando da

conferencia resultar pagamento de conformidade com o art. 36, .§

1.°, "in fine", aos funciona rios dela encarregados será

abonada 10% do que fôr efetivamente recolhido, em virtude dessa

conferencia.

Art. 28 - AS passagens

serão picotadas ao serem entregues aos passageiros, de maneira

que fiquem perfurados os nomes dos logares de embarque e do destino do

passageiro, bem como a data.

Art. 29 - Os veiculos referidos no art. 46 da lei n. 2252, de 28

dezembro de 1927, e que fizerem transportes sujeitos ao imposto de

viação, submeter-se-ão ás mesmas exigencias

feitas para os deste Estado.

§ 1.° - Os demais

veiculos de outros Estados, bem como os deste, á

tração mecanica, não registrados e que

excepcionalmente fizerem transportes, pagarão os impostos na

primeira estagio fiscal, mediane guia em triplicata, devidamente selada

uma delas.

§ 2.° - Dessas guias constarão todas as indicações exigidas para os conhecimentos e mais o numero de veiculo ou do motor, sendo numa delas aplicado o selo de viação.

§ 3.° - De maneira identica será arrecadado o

imposto sobre passageiros, materiais, generos, mercadorias e animais

transportados em veiculos que não sejam a tração

mecanica, se os seus proprietarios não preferirem fazer o

registo referido no art. 20.

Art. 30 - Os encarregados da fiscalização poderão, em qualquer ponto em que se encontrem os veiculos, exigir, para a conferencia precisa, que os passageiros exibam os seus bilhetes ou que es condutores dos veiculos mostrem os conhecimentos eu netas de transporte.

§ unico - Aos encarregados da fiscalização serão exibidos, sempre que exigidos, todos os documentos relacionados com a arrecadação deste imposto.

Art. 31 - Os selos serão fornecidos pelas

estações fiscais, mediante guias em triplicata, sendo a

1.ª via devidamente selada.

Art. 32 - Sempre que não se puder verificar a especie dos

materiais, mercadorias ou generos, por obstar a isso o envolucro dos

mesmos ou qualquer dificuldade apresentada pelo encarregado do

transporte, o imposto será cobrada pela taxa mais elevada,

segundo a tabela anexa.

Art. 33 - Para os fins da letra "g" do art. 3.°, será

fornecida uma autorização que indicará os

veiculos, conterá o nome do seu proprietario e a

situação do estabelecimento ou da propriedade

agricola.

§ unico - As autorizações serão dadas, pelas esta ções fiscais, para os veículos do seu distrito, estabeleci mentos e propriedades nele situados, e pela Diretoria de Fiscalização, na Capital.

Art. 34 - A fiscalização será

superintendida por um funcionario da Diretoria da

Fiscalização, comissionado pela Diretoria Geral, por

proposta do Diretor da Fiscalização, auxiliado, quanto a

parte a cargo da Diretoria de Transito, pelo Sub-Diretor e exercida:

a) - pelos funcionarios da Secretaria da Fazenda e do Tesouro, efetivos

ou contratados, em todo o Estado especialmente designados.

b) - Pela Diretoria de Transito, por intermedio dos guardas da policia civil, onde fôr designado.

§ 1.° - As autoridades policiais serão obrigadas

a prestar aos encarregados da fiscalização indicados

neste artigo, sempre que por eles fôr solicitado, todo o auxilio

necessario, para a defesa do fisco.

§ 2.° - A Diretoria da Fiscalização da

Secretaria da Fazenda e a do Serviço de Transito,

combinarão sempre por intermedio dos funcionarios referidos

neste artigo, a melhor maneira de ação no interesse do

fisco.

Art. 35 - Sobre a arrecadação mensal em selo

será calculada uma porcentagem de 0,1 % distribuida na

proporção de 2 e 1, respetcivamente, ao funcionario da

Direto ria da Fiscalização e Sub-Diretor da Diretoria de

Transito referidos no artigo anterior, mediante atestado da Diretoria

da Fiscalização o 1.° e da Diretoria de Transito

2.°, visado este ultimo pela Diretoria da

Fiscalização

TITULO IV

Das multas

Art. 36 - Quaisquer infrações ás

disposições deste decreto, ou embaraços opostos

á fiscalização, sujeitarão os infratores

á multa de cincoenta mil réis (rs. 50$000. a dez contos

de réis (rs. 10:000$000), aplicadas segundo a gravidade das

faltas e elevadas ao dobro nas reincidencias, casos estes em que

poderá ser suspenso o trafego do veiculo onde se verificar a

irregularidade ou de todos os veiculos do mesmo proprietario.

§ 1.° - Quando o imposto arrecadavel em selo, em parte

ou no todo, não fôr pago em tempo util, isto é

antes de ser efetuado o transporte, poderão ser impostas as

penalidades deste artigo ou exigido o pagamento em dobro do que a menos

foi pago.

§ 2.° - A falta do pagamento do imposto em dobro dentro

do prazo de 15 dias acontar da data da intimação sem

motivo justificavel, acarreta a imposição da multa.

Art. 37 - As multas a que se refere o art. anterior serão

aplicadas pela Diretoria da Fiscalização á vista

dos autos de infração lavrados pelos funcionarios

referidos no art. 34.

§ 1.° - Aplicada a multa será o infrator

intimado a fazer o recolhimento no prazo de cinco (5) dias ou recorrer

ao Diretor Geral da Secretaria da Fazenda, mediante prévio

deposito.

§ 2.° - decorrido o prazo de cinco (5) dias, não

tendo sido interposto recurso, nos termos do § acima, será

a multa considerada como definitivamente inscrita para cobrança

executiva, com os acrescimos legais.

§ 3.° - Das decisões do Diretor Geral

poderá o interessado, sem efeito suspensivo, recorrer ao

Secretario da Fazenda, dentro do prazo de dez (10) dias a contar da

dáta em que forem proferidas.

Art. 38 - Os autos de infração lavrados pelos

guardas da policia civil serão remetidos á Diretoria do

Transite que os enviará, acompanhados do livro de carga,

diretamente á, Diretoria de Fiscalização da

Secretaria da Fazenda.

TITULO V

Disposições gerais

Art. 39 - As pessoas que atualmente fazem transportes sujeitos

aos impostos referidos no decreto 11. 5.794, de 7 de janeiro do

corrente ano, não poderão ter seus veiculos registrados,

segundo determinação do art. 20, sem que tenham prestado

contas á Secretaria da Fazenda e ás

estações fiscais de todos os impostos arrecadados.

Art. 40 - A Secretaria da Fazenda exercerá sempre e Pelo

modo que entender conveniente qualquer outra fiscalização

além das estabelecidas neste decreto, bem como re ol era

de plano as dificuldades que surgirem na interpretação do

mesmo.

Art. 41 - O pagamento do imposto de viação

não dispensa, em hipotese alguma outra qualquer exigencia legal

sobre transito.

Art. 42 - As estradas de ferro e demais empresas sob o mesmo

regime de arrecadação, entrarão em acôrdo

com o governo para efeito de melhor assentarem a execução

deste decreto.

Art. 43 - Fica extinto o imposto de emergencia creado pelo art.

4.o do decreto n.5786, de 30 de dezembro de 1932 e modificado pelo art.

1.º do decreto 5794 de 7 de janeiro deste ano, bem como a sobre

taxa adicional sobre o imposto de viação a que se refere

o art. 2.º do decreto n.5664, de 17 de setembro de 1932.

Art. 44 - A Secretaria da Fazenda, mediante proposta da

Diretoria de Fiscalização, poderá contratar

guardas fiscais e pessoal necessario para a conferencia de

conhecimentos, para todo o Estado, com vencimentos mensais nunca

superiores a trezentos e cincoenta mil réis (rs..... 350$000).

Art. 45 - Este decreto entrará em vigor a quinze (15) de

janeiro de 1934, revogadas as disposições em

contrario.

TABELA PARA A COBRANÇA DO IMPOSTO DE VIAÇÃO

Palacio do Govêrno do Estado de São Paulo, aos 30 de dezembro de 1933.

ARMANDO DE SALLES OLIVEIRA

Francisco Alves dos Santos Filho

Publicado na Secretaria da Fazenda e do Tesouro do Estado, aos 30 de dezembro de 1933,

José Mascarenhas

Diretor Geral.