DECRETO N. 7.495, DE 30 DE DEZEMBRO DE 1935

Dá regulamento á

cobrança e fiscalização do imposto sobre vendas e

consignações.

O DOUTOR ARMANDO DE SALLES OLIVEIRA, Governador do Estado de São Paulo, usando das suas attribuições,

Decreta:

CAPITULO I

Do imposto, incidencia e isenções

Art. 1.º - O imposto sobre

vendas e consignações effectuadas no Estado pelos

commerciantes ou productores, inclusive os industriaes, creado

pelo art. 2.° da lei 2.485, de 16 de dezembro de 1935, será

devido sempre que se realizar qualquer dessas operações,

seja qual fôr a procedencia, destino ou especie dos productos.

Art. 2.º - O imposto será exigido:

a) nas vendas a prazo e nas

consignações, quando, de accôrdo com a

legislação federal, houver emissão de duplicata, -

por meio de sello apposto nesta, inutilizado por quem a emittir;

b) nas vendas á vista

effectuadas por commerciante ou industrial, bem como nas effectuadas

por atacadista ou industrial a qualquer comprador, - por meio de sello

apposto na primeira via da nota de venda inutilizado pelo

vendedor;

c) nas vendas á vista, nas hypotheses não previstas

na alinea "b", - por meio de sello apposto no "Registo de Vendas

á Vista", e inutilizado pelo vendedor;

d) nas consignações, pela fórma indicada no art. 28 e seus §§.

e) nas vendas a termo, registradas em caixa de liquidação

e liquidadas pela entrega de mercadoria, de accôrdo com a factura

emittida pelo vendedor contra a caixa, - por verba e recolhido por esta;

f) nas vendas a commerciante, effectuadas por não commerciante

que não seja sociedade anonyma, - por meio de sello apposto no

"Registo de Compras" e inutilizado pelo comprador;

g) nas vendas e consignações effectuadas para fóra

do paiz, no acto da entrega da guia de exportação

á repartição fiscal competente, por verba e pago

pelo exportador.

Art. 3.º - Para todos os effeitos deste regulamento, são

considerados commerciantes e a elles equiparados, nos termos da

legislação commercial, os industriaes.

Art. 4.º - São isentas de imposto:

a) - as primeiras vendas ou consignações de qualquer

producto, effectuadas pelos pequenos productores, sendo assim definidos

os que tiverem produção annual inferior a tres contos de

réis;

b) - as primeiras consignações de productos da

agricultura e da criação, quando effectuadas pelos

proprios productores, desde que taes productos não tenham sido

manufaturados, semi-manufacturados ou transformados, por qualquer

processo industrial e os consignadores não explorem o commercio

dos referidos productos;

c) - as vendas a termo, registradas em caixa de liquidação, quando liquidadas por differença;

d) - as vendas ou consignações de moedas e de titulos de

credito, exceptuados os representativos de mercadorias, taes como os

"warrants", os bilhetes de mercadorias e os conhecimentos de transporte;

e) - as vendas ou consignações de jornaes e revistas;

f) - as vendas de productos ou sub-productos agricolas ou industriaes,

quando effectuadas pelos proprios productores directamente aos seus

empregados ou operarios, mediante lançamento em conta corrente

ou desconto em folha.

CAPITULO II

Da taxa do Imposto

Art. 5.º - O imposto será cobrado á taxa de 1% sobre

o valor da venda ou consignação, arredondados na

cobrança, para cem réis, as fracções desta

importancia.

Paragrapho unico - O valor da operação, para o calculo do

imposto, será sempre em moeda nacional. Tratando-se de moeda

estrangeira, far-se-á a conversão, ao cambio do dia em

que a operação se effectuar, quando á vista;

ou no daquelle em que se emittir a duplicata, quando a prazo, de

accôrdo com a cotação da Camara Syndical dos

Corretores.

CAPITULO III

Da arrecadação do Imposto

Art. 6.º - O imposto será arrecadado em sello especial do

Estado ou por verba, segundo a maneira estabelecida neste regulamento.

Paragrapho unico - A

inutilização do sello será

feita por meio de data por extenso, firma o reproducção

daquella, em algarismos, no corpo do sello ou por meio de carimbo

contendo o nome do contribuinte e designação do seu

estabelecimento, applicado de maneira que parte recahia no sello e

parte no papel onde aquelle estiver adherido, a data, em

algarismos, sobre o sello, não será dispensada em caso

algum.

Art. 7.º - O contribuinte é obrigado a adquirir sellos

exclusivamente na estação arrecadadora do seu districto

fiscal, que os fornecerá no limite minimo de vinte mil

réis (20$000), mediante guias em triplicata (modelo n. 7)

assignadas pelo contribuinte ou seu representante.

§ 1.º - O fornecimento só se fará á vista do livro a que se refere o § 2.º ;

§ 2.º - O total de sellos empregados será escripturado

diariamente pelos contribuintes, em livro especial, denominado

"Registro de sellos de vendas e consignações" conforme

modelo n. 3, sendo as acquisições lançadas pela

repartição arrecadadora, na occasião do

fornecimento.

CAPITULO IV

Da inscripção do Contribuinte

Art. 8.º - Todo contribuinte deste imposto inscrever-se-á

na repartição arrecadadora do districto fiscal a que

pertencer, declarando por escripto o nome da sociedade ou firma, ramo

do commercio ou especie da producção e o local do

estabelecimento. Para cada em deste, filial ou succursal, será

exigida uma inscripção.

§ 1.º - A declaração a que se refere este artigo é isenta de sello e do reconhecimento de firma.

§ 2.º - A inscripção dos contribuintes, por

estabelecimentos novos, será feita dentro de dez dias contados

da abertura; e a dos já existentes, nos prazos indicados no art.

48.

§ 3.º - Na Capital, a inscripção será feita na Directoria Geral da Receita.

§ 4.º - Como complemento dos dados para

inscripção, os contribuintes serão obrigados

a fornecer, por escripto ou verbalmente, a criterio do fisco, quasquer

informações que lhe forem solicitadas.

§ 5.º - Inscripto o contribuinte, em livro especial, a

repartição lhe fornecerá um cartão

numerado, no qual será inutilizada, a titulo de taxa de

inscripção, uma estampilha de dez mil réis

(10$000) de sello adhesivo commum: no caso de extravio, serão

fornecidas novas vias, mediante a mesma taxa, cada vez.

§ 6.º - O numero de inscripção, apposto no

cartão referido no § 5.º, será mencionado em

todas as facturas, duplicatas, triplicatas e notas ou contas de venda

do inscripto, junto ao canto superior direito do papel sobre um

traço horizontal, figurando sob o mesmo traço o numero de

ordem do documento, precedido da letra D, si se tratar de duplicata ou

triplicata, e da letra N, si se tratar de nota de conta de venda ou

factura de venda á vista. A partir de 1.° de julho de

1936, o numero de inscripção será impresso.

§ 7.º - A inscripção será intrasferivel

e obrigatoriamente renovada, qualquer que seja a

modificação occorida nas declarações a que

se refere este artigo.

CAPITULO V

Das vendas a prazo

Art. 9.º - As triplicatas, contrahidas na conformidade da

legislação federal, serão tambem selladas como si

se tratasse de duplicatas.

§ 1.º - A inutilização do sello será feita no acto da emissão da duplicata ou triplicata.

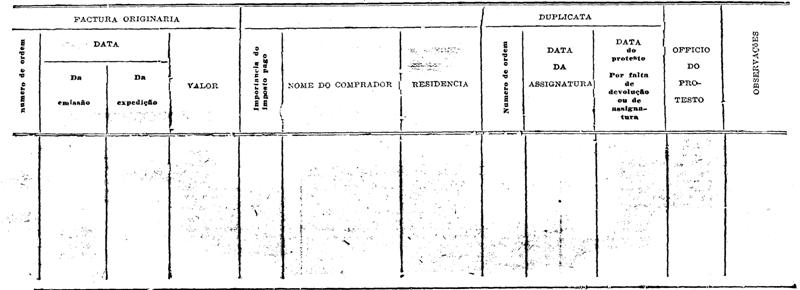

§ 2.º - As duplicatas e triplicatas serão registradas,

chronologicamente, em livro especial denominado "Registro de

Duplicatas", segundo modelo n. 1.

CAPITULO VI

Das vendas á vista

Art. 10. - Consideram-se vendas á vista:

a) - as effectuadas mediante pagamento em dinheiro de contado, e as

realizadas, pagas e escripturadas, dentro de 30 dias, contados da data

da operação;

b) - as effectuadas entre comprador e vendedor domiciliados na mesma

praça e para pagamento contra entrega da conta, do conhecimento

de transporte, do recibo de deposito, do "warrant" e conhecimento de

deposito quando ainda não separados, ou, finalmente, contra a

entrega da propria mercadoria;

c) - as de café e outros productos da lavoura, pecuaria e

industrias derivadas, facturadas até o maximo de 30 dias, com

obrigação de pagamento á vista, no acto da

retirada ou entrega da mercadoria;

d) - as feitas directamente a consumidores, dentro do mez, entre o

mesmo vendedor e o mesmo comprador, quando não excedente de

trezentos mil réis (300$000) cada mez, e o pagamento não

demorar mais de 30 dias, contados do ultimo dia do mez da compra;

e) - as de fundos de commercio ou de estabelecimento, mediante

balanço, para transferencia deste, desde que o preço seja

pago dentro em 40 (quarenta) dias, caso em que serão

lançadas no livro competente, no ultimo dia da

transacção, encerrando-o;

Art. 11 - Qualquer importancia recebida do comprador, por adiantamento,

ao ser negociada a mercadoria, será desde logo tributada como

venda á vista, cobrando-se o imposto sobre o restante do

preço quando se completar o pagamento; assim tambem se

procederá quando o comprador tiver em mãos do vendedor

qualquer credito e este fôr levado á conta da

operação.

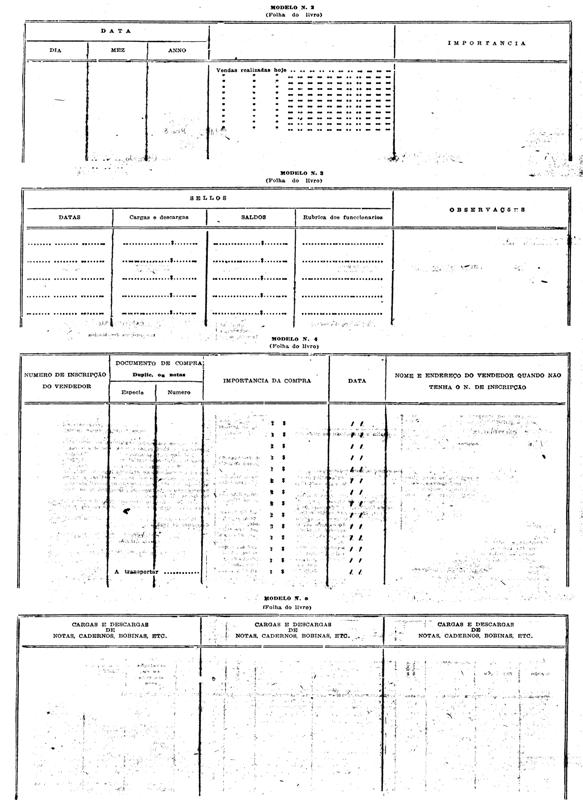

Art. 12 - As vendas á vista serão escripturadas

diariamente pelo total, em livro proprio, denominado "Registro de

Vendas á Vista", conforme modelo n. 2.

§ unico - Os lançamentos diarios desse livro serão

sommados nos dias 10,20 e ultimo dia de cada mez e o sello a que

se refere o art. 6.° correspondente á somma, será

inutilizado logo abaixo della, dentro dos tres dias uteis que se

seguirem áquelles.

Art. 13 - No acto de qualquer venda á vista, o vendedor

expedirá notas de vendas, ou annotará a

operação em cadernos, machinas registradoras, ou ainda

pela maneira que fôr previamente proposta e acceita pela

Directoria Geral da Receita.

Paragrapho unico - A entrega da nota ao comprador é sempre

obrigatoria nos casos da letra "b" do art. 2.°. Essas notas,

sujeitas ás mesmas exigencias dos artigos 19 e seguintes,

indicarão mais o nome e endereço do comprador, productos

vendidos e o preço de cada um.

Art. 14 - As vendas referidas na letra "d" do art. 10, quando

effectuadas por armazens de seccos e molhados, açougues e

padarias, serão, no acto, annotadas em cadernetas.

§ 1.º - O systema de registro de vendas por meio da

cadernetas referidas neste artigo poderá tambem ser adoptado por

estabelecimentos que explorem qualquer outro ramo de negocio.

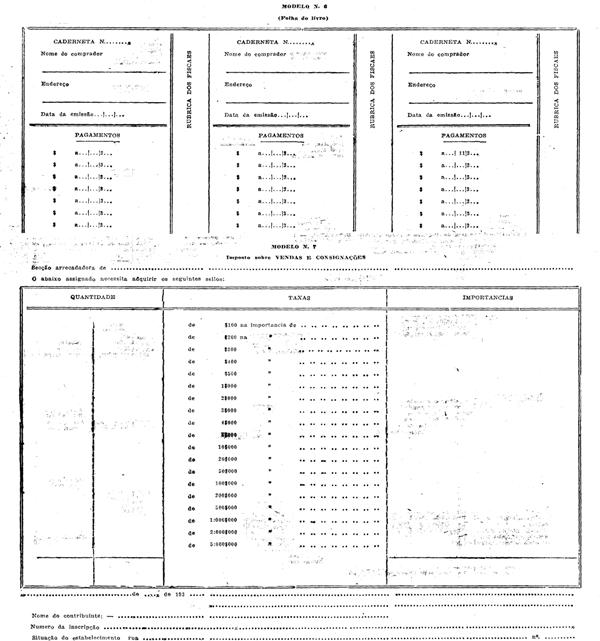

§ 2.º - Nas cadernetas se annotarão a data da venda, o producto vendido e o preço deste.

§ 3.º - As cadernetas, com folhas, numeradas por numeros

impressos, trarão na capa, o nome e o numero de

inscripção do contribuinte, bem como o seu

endereço.

Art. 15 - As cadernetas, numeradas em ordem, serão, antes de

emittidas, visadas pela Directoria Geral da Receita, na Capital, e

pelas estações arrecadadoras, os agentes fiscaes, no

interior, não sendo entregues ao comprador sem que o seu nome,

endereço e data da emissão sejam lançados, a

tinta, no verso da capa.

Art. 16 - Em livro especial, denominado "Registro de Cadernetas"

(modelo n. 6), o contribuinte registrará cada uma destas ,

segundo o seu numero de ordem, bem como os pagamentos effectuados,

ainda que parciaes. Registros e annotações serão

effectuados no acto das emissões e pagamentos, respectivamente.

Art. 17 - Os compradores serão obrigados a exhibir as cadernetas aos fiscaes, sempre que solicitados.

Art. 18 - Si o pagamento não se effectuar no prazo

fixado na letra "d", do art. 10, será emittida

duplicata, cujo numero se lançará na caderneta logo em

seguida á somma.

Art. 19 - Nas vendas á vista, referidas na letra "a" do

art. 10. o vendedor fornecerá ao comprador notas de vendas, nas

quaes declarará o total da operação e a sua

data. Em casos especiaes, a Directoria Geral da Receita

poderá exigir, além destas indicações, a

especificação dos productos vendidos e o preço

de cada um.

§ 1.º - Das notas referidas neste artigo, seriadas ou

não, e enfeixadas em blocos, constarão impressas,

indicações de sua via e numero de ordem, nome do

vendedor, endereço e numero da inscripção.

§ 2.º - As notas serão extrahidas em duas vias no

minimo, sendo uma dellas entregue obrigatoriamente ao comprador para

utilizal-a como lhe convier, e outra, extrahida a carbono de dupla

face, ficará presa ao bloco e será conservada pelo

vendedor, ao menos até ser feita a descarga a que se

refere o art. 23.

Art. 20 - As notas referidas no artigo anterior poderão

ser substituidas por outras com uma unica via, que trarão a

importancia impressa e nas quaes serão dispensadas a

discriminação dos productos vendidos e data da

operação.

§ 1.º - Os nomes do estabelecimento e do vendedor, bem como o

endereço e numero de inscripção, poderão

ser appostos a carimbo.

§ 2.º - Taes notas serão tambem numeradas seguidamente dentro de cada serie indicada pela importancia.

§ 3.º - As notas só serão destacadas dos seus

blocos no acto da entrega ao comprador, considerando-se usadas as que

estiverem soltas e constituindo o seu aproveitamento

sonegação do imposto.

Art. 21 - Os blocos de notas, em uso, ficarão á vista do publico.

Art. 22 - Salvo o disposto no paragrapho unico do art. 13 e desde que o

comprador esteja presente, será dispensado o fornecimento de

notas si o vendedor preferir lançar a importancia da

operação em cadernos ou usar machinas registradoras, com

bobinas, desde que taes registros se façam no acto da venda e

á vista do publico.

Paragrapho unico - Os cadernos e as bobinas das machinas serão

numerados seguidamente, trazendo aquelles o nome do contribuinte,

endereço e numero de inscripção.

Art. 23 - Notas, cadernos, bobinas das machinas, ou o que fôr

destinado ao registro da oparação, serão

carregados e descarregados em livro especial denominado "Registro

de Notas" segundo o modelo n. 5, sendo obrigatoriamente conservados no

estabelecimento pelo contribuinte até o momento da descarga. As

cargas precederão o seu uso e as descargas

far-se-ão á medida que forem usados, mas sempre por

funccionario fiscal.

Art. 24 - Os blocos de notas, cadernos, bobinas ou que fôr

destinado ao registro da operação, antes de usados,

serão visados pela Directoria Geral da Receita na Capital, e

pelas estações arrecadadoras ou agentes fiscaes, no

interior.

§ unico - Em casos especiaes, por determinação da

Directoria Geral da Receita, serão préviamente visadas

todas as notas de cada bloco ou folhas dos cadernos.

Art. 25 - Si ficar evidenciada qualquer lesão ao fisco pelo uso

de uma das maneiras de annotação das vendas, ou fôr

opposto qualquer embaraço á fiscalização,

poderá o Director Geral da Receita impor a obrigatoriedade do

uso das notas referidas no art. 19.

Art. 26 - Os systemas de annotação de vendas referidos no

art. 13, poderão ser substituidos por um outro, proposto por

escripto, pelo contribuinte e acceito pela Directoria Geral da Receita.

Art. 27 - No livro de "Registro de Sello de Vendas e

Consignações" será lavrado, pelos agentes fiscaes,

um termo no qual se declarará o systema de

annotação adoptado no estabelecimento. Uma copia desse

termo, assignada pelo contribuinte, ficará archivada na

Directoria Geral da Receita.

§ unico - Constituirá infracção do

regulamento qualquer violação dos dispositivos do termo

referido neste artigo.

CAPITULO VII

Das Consignações

Art. 28 - Nas vendas feitas por consignatarios, será por estes

inutilizado nas duplicatas o sello respectivo ou registrada a

importancia no livro proprio, conforme seja a venda a prazo ou á

vista.

§ 1.º - No mesmo acto da emissão da duplicata ao

comprador ou do registro da importancia, o consignatario

expedirá ao consignador conta de venda para que este pague o

imposto sobre a consignação, emittindo duplicata contra o

consignatario ou registrando a operação no livro de

"Vendas á Vista"

§ 2.º - Sempre que se tratar de vendas parcelladas, de conta

propria, effectuadaspor consignatarios, a communicação ao

consignador, para os effeitos do § anterior, poderá ser

mensal, em qualquer dia do mez, correspondendo a todas as vendas feitas

nesse periodo.

CAPITULO VIII

Das vendas a termo

Art. 29 - Para effeito da arrecadação do imposto devido

sobre as vendas a termo liquidadas pela entrega da mercadoria

registrada em caixa de liquidação, esta

lançará na propria factura do vendedor a nota de debito

da importancia correspondente ao imposto, e até o ultimo dia de

cada mez, recolherá á estação

arrecadadora do districto fiscal, a importancia correspondente ao total

do imposto arrecadado sobre as facturas emittidas contra ella no mez

anterior, facturas essas que, de conformidade com o

regulamento da caixa, estarão então effectivamente

liquidadas.

§ 1.º - O recolhimento das importancias assim arrecadadas

pela caixa de liquidação, far-se-á em sello por

verba, mediante guia em triplicata, isenta de sello, apresentada pela

caixa, da qual constarão; os numeros das facturas, sobre as

quaes foi arrecadado o imposto e os numeros das séries emittidas

pelas bolsas, séries essas que individualizam os lotes de

mercadoria que se fizeram objecto de cada factura.

§ 2.º - Para effeito da fiscalização do

imposto, as caixas de liquidação terão um livro

especial, de registro das arrecaações por ellas feitas,

livro esse do qual constarão, em relação a cada

factura emittida, os respectivos numeros e data, o nome do vendedor, o

numero da série objecto da factura, a importancia da venda e a

do imposto.

CAPITULO IX

Do registro das compras

Art. 30 - Os contribuintes deste imposto são obrigados a

registrar todas as suas compras em livro especial que se

denominará "Registro de Compras" e obedecerá ao modelo n.

4.

Art. 31 - Não estão sujeitas a registro no livro

"Registro de Compras", as acquisições de mercadorias

destinadas exclusivamente ao consumo do proprio contribuinte, quando as

respectivas facturas forem inferiores a um conto de réis

(1:000$000).

CAPITULO X

Da Fiscalização e das multas

Art. 32 - A fiscalização do imposto sobre vendas e

consignações compete á Directoria Geral da

Receita, por seus funccionarios em todo o Estado.

Paragrapho unico - Mediante determinação dessa

Directoria, aos funccionarios das estações arrecadadoras,

incumbe, tambem, o serviço de fiscalização.

Art. 33 - Em caso de simulação, ou pratica de qualquer

artificio, tendente a sonegar, ou evitar o pagamento de imposto

referente a mercadorias que se achem em territorio do Estado,

será o mesmo imposto cobrado com accrescimo de multa, art. 35,

respondendo por esta os que houverem tomado parte na pratica da

simulação ou artificio.

Paragrapho unico - Pelas infracções deste regulamento e

sonegação do imposto, commetidas com a cumplicidade do

comprador, applicar-se-ão a este e ao vendedor as

penalidades do art. 35.

Art. 34 - Ficam sujeitos

ás multas constantes do art. 35, os contribuintes e todos os que

tomarem parte nas operações sujeitas ao presente imposto,

bem como os serventuarios de justiça e funccionarios publicos do

Estado e dos Municipios que recusem a exhibição de

documentos e livros relacionados com este imposto, neguem as

informações solicitadas ou opponham quaesquer

embaraços á acção dos agentes fiscaes.

Paragrapho unico - Entre os

livros cuja exhibição aos agentes é obrigatoria,

se incluem os da escripta commercial, nos termos da

legislação fiscal.

Art. 35 - As

infracções deste regulamento e as

sonegações do imposto sujeitarão os que as

praticarem e os que as auxiliarem a multas que poderão se

dividir em duas partes: - uma faixa, que será no minimo de dez

mil réis e no maximo de vinte contos de réis; - e outra

variavel, que será no minimo de duas vezes e no maximo de vinte

vezes o imposto devido.

Art. 36 - Constatada a

infracção ou sonegação, será lavrado

o respectivo auto. A ausencia do autuado e de testemunhas, na

occasião de lavratura do auto, não o invalida.

§ 1.º - O auto

ficará na estação arrecadadora do districto fiscal

ou na Directoria Geral da Receita tratando-se da Capital, pelo prazo de

dez dias, contados da intimação, para que o

infractor apresente defesa.

§ 2.º - Quando a

intimação não fôr feita na occasião

da lavratura do auto, sel-o-á por carta registrada ou por

publicação no "Diario Official".

§ 3.º - Findo o prazo

referido no § 1.°, com a defesa ou sem ella, será o

processo, depois de preparado, presente á Comissão

Julgadora da Directoria Geral da Receita, para decidir e determinar o

quantum da multa, si couber, graduada entre o minimo e o maximo

previstos no art. 35. Dessa decisão caberá recurso, sem

effeito suspensivo, ao Tribunal de Impostos e Taxas, dentro de trinta

dias.

§ 4.º - Imposta a

multa, terá o infractor o prazo de cinco dias, depois de

publicada a decisão no "Diario Official", para o recolhimento,

procedendo-se á cobrança executiva, caso não seja

effectuado.

CAPITULO XI

Disposições geraes

Art. 37 - Os livros referidos

neste regulamento, só serão usados pelos contribuintes,

depois de registrados e visados, na Capital, pela Directoria Geral da

Receita,e, no interior, pelas estações arrecadadoras ou

agentes fiscaes. "Registo" e "Visto" serão gratuitos.

Paragrapho unico. - O visto constará do termo de abertura feito mediante exhibição do livro a ser encerrado.

Art. 38 - Cinco dias antes, no

minimo, de se exgotarem as notas, cadernos, bobinas ou o que fôr

destinado á annotação das vendas, bem como os

livros referidos neste reulamento e sujeitos ao "visto" prévio

do fisco, os contribuintes communicarão isso á Directoria

Geral da Receita, na Capital, e ás estações

arrecadoras, no interior, afim de que, por essas

repartições seja providenciada a

regularização de outro material ou determinada a maneira

pela qual o proprio contribuinte providenciará.

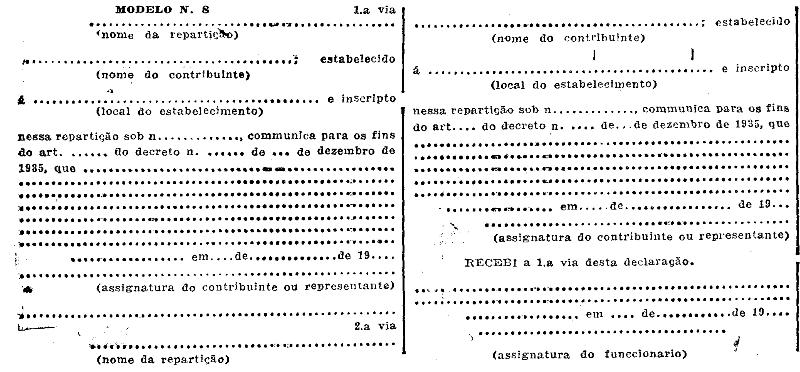

Paragrapho unico. - De toda

communicação (modelo §) receberá o

contribuinte recibo, reproduzindo os termos daquella e apontando as

providencias que deverá tomar.

Art. 39 - A inobservancia de

qualquer dos dispositivos da legislação federal sobre

duplicatas ou contas assignadas, facturas ou contas de vendas, bem como

sobre vendas á vista, sujeitará o comprador ou vendedor

ás penalidades do art. 35 deste regulamento, sem prejuizo das

penas comminadas naquella legislação.

Art. 40 - As exigencias de

escripturação constantes dos livros de que trata o

presente regulamento farão parte integrante deste.

Art. 41 - Fica fixado o prazo

maximo de cinco dias para tolerancia de atrazo na

escripturação dos livros "Registro de Compras" e

"Registro de Duplicatas".

Art. 42 - Cada estabelecimento,

commercial ou industrial, embora seja agencia, succursal ou filial,

terá, separada, a escripturação exigida por este

regulamento.

Art. 43 - A entrega de

pão a domicilio, desde que feita por distribuidores que o

adquiram nas padarias, não está sujeita ao imposto.

Art. 44 - Nas vendas ou

consignações de café effectuadas para fóra

do paiz, calcular-se-á o imposto sobre o valor da mercadoria a

bordo, no porto do embarque, deduzidas as taxas e impostos arrecadados

pelo Departamento Nacional de Café, de importancia de quarenta e

cinco mil réis ....... (45$000), por vacca.

Art. 45 - Em todos os casos em

que fôr obrigatoria a emissão de duplicatas e notas de

vendas devidamente selladas é o comprador estabelecido como

commerciante ou industrial obrigado a exigir taes documentos do

vendedor.

§ 1.º - O comprador

é ainda obrigado a conservar durante noventa dias e a exhibir

aos agentes fiscaes as notas de vendas emittidas pelo vendedor.

§ 2.º - O comprador

estabelecido como commerciante ou industrial, que deixar de cumprir as

obrigações que lhe são impostas por este artigo e

seu § 1.° , ou acceitar duplicata, triplicata ou nota de venda

não sellada insufficientemente ou irregularmente,

incorrerá nas penas do art. 35.

Art. 46 - Os officiaes de

protestos de titulos, quando constatarem ausencia, insufficiencia ou

irregularidade de sello nas duplicatas ou triplicatas que lhes forem

apresentadas para protesto, darão, antes da

devolução do titulo, aviso do facto á

repartição fiscal do districto, sob as penas do art. 35,

para que seja autuado o infractor.

CAPITULO XII

Disposições transitorias

Art. 47 - Emquanto não

se fizer a inscripção definitiva referida no art. 8.°

a acquisição de sellos será feita mediante

apresentação do livro em uso e de uma ficha de

inscripção provisoria que será entregue ao

contribuinte em seu estabelecimento, pelos agentes fiscaes. Aquelles

que não tiverem recebido tal ficha até o momento da

acquisição de sellos deverão solicital-a na

propria estação arrecadadora ou na Directoria Geral da

Receita, tratando-se da Capital. A inscripção provisoria

é gratutita.

Art. 48 - As

inscripções a que se refere o art. 8.°, para os

estabelecimentos existentes nesta data, serão feitas dentro dos

sessenta dias que se seguirem á publicação deste

regulamento, nesta conformidade:

a) - nos vinte primeiros dias

inscrever-se-ão os contribuintes cujos prenomes tenham, como

inicial, uma das letras "A" a "E";

b) - nos vinte dias seguintes, os contribuintes cujos prenomes tenham, como inicial, uma das letras "F" a "L";

c) - nos vinte ultimos dias, os contribuintes cujos prenomes tenham como inicial, uma das letras "M" a "Z".

Art. 49 - Emquanto não

se encerrarem os livros usados no arrecadação do extincto

imposto federal de vendas mercantis, referidos no decreto federal n.

22.061, de 9 de novembro de 1932, continuarão os contribuintes a

usal-os na arrescadação deste imposto, sujeitando-se ao

visto dos agentes fiscaes do Estado.

Art. 50 - Este decreto entrará em vigor a 1.° de janeiro de 1936, revogadas as disposições em contrario.

Palacio do Governo do Estado de São Paulo, aos 30 de dezembro de 1935.

ARMANDO DE SALLES OLIVEIRA

Clovis Ribeiro

Publicado na Secretaria da Fazenda, aos 30 de dezembro de 1935.

José Mascarenhas, Director Geral, Substituto.

Modelo n. 1

(folha do livro)