DECRETO N. 7.519, DE 17 DE JANEIRO DE 1936

Regulamento Geral do Imposto de Industrias e Profissões.

ARMANDO DE SALLES OLIVEIRA, Governados do Estado de São Paulo, usando das suas attribuições,

Decreta:

CAPITULO I

Do Imposto e da sua Incidencia

Art. 1.º - O imposto de industrias e profissões,

erlado pelo art. 2.º da lei n.º 2.485, de 16 de dezembro de

1935, será arrecadado de conformidade com o disposto neste

regulamento, excepto o devido pelas profissões sujeitas a

regime especial, nos termos do art. 65.

Paragrapho unico

- O imposto será devido por todas as pessoas, naturaes ou

juridicas, que explorarem a industria ou o commercio, em quaesque das

suas modalidades, ainda que sem estabelecimento ou

localização fixa, ou exercem qualquer profissão,

arte, officio ou funcção.

Art. 2.º -

O imposto se comporá de uma parte fixa por classes, tendo como

base, a naturesa e a importancia das actividades referidas no artigo

anterior, conforme tabellas annexas ns. 1. 2 e 3, e de outra variavel,

tendo como base o valor locativo do predio ou local onde se exercitarem

as mesmas actividades.

Paragrapho unico - A parte variavel é de 10% ( dez por cento) sobre o valor locativo annual.

Art. 3.º

- Quando não constar das tabellas annexas rubrica para qualquer

especie de actividade tributavel, arbitrar-se-á entre trinta mil

réis e mil contos de réis a parte fixa do imposto,

observando os requisitos regulamentares da classificação.

Art. 4.º - Resalvadas as excepções que neste

regulamento se consignam, as pessoas comprehendidas no art. 1.º

pagarão tantas vezes o imposto quantas forem as actividades

distinctas exercidas, quer no mesmo local ou es tabelecimento, quer

não tenham estabelecimento ou localização fixa.

§ 1.º -

O exercicio de uma só actividade, que se estenda a locaes ou

estabelecimentos separados, tambem obrigará ao pagamento do

imposto, tantas vezes quantos forem esses locaes ou estabelecimentos,

exceptuadas as profissões liberaes.

§ 2.º -

Na interpretação do § anterior, a

classificação dos estabelecimentos levará em conta

a importancia relativa de cada um de Persi e não a do

principal.

§ 3.º

- Na interpretação deste artigo não se consideram

actividades distinctas aquellas que forem indispensaveis á

actividade principal por que o contribuinte deste imposto seja

lançado, ou della decorram necessariamente.

Art. 5.º -

Aquelles que, no mesmo estabelecimento, fabricarem artigos distinctos,

pagarão o imposto pelo artigo de taxação mais

elevada, com o accrescimo de 50% (cincoenta por cento) sobre a parte

fixa, resalvadas as excepções dos artigos 6.° e

7.º.

§ 1.º -

Aquelles que no mesmo estabelecimento, venderem productos nas

condições apontadas neste artigo, pagarão o

imposto pela mesma fórma.

§ 2.º -

Considerar-se-ão como artigos fabricados no mesmo

estabelecimento aquelles que o forem em dependencias do mesmo predio,

sob uma só administração e com

escripturação commum.

§ 3.º - Assim tambem se entenderão as vendas no mesmo estabelecimento.

Art. 6.º -

Como tributo especial, e arrecadado em separado, incidirá o

imposto de industrias e profissões sobre os fabricantes, assim

como sobre os vendedores, das seguintes mercadorias:

a) bebidas alcoolicas de qualquer especie;

b) automoveis ou seus accessorios;

c) fógos de artificio;

d) artigos de carnaval.

Paragrapho unico -

O imposto será devido, ainda que o contribuinte ja esteja

tributado pela venda ou fabricação de outros artigos no

mesmo estabelecimento.

Art. 7.º -

Os proprietarios ou arrendatarios de seirarias, machinas de beneficiar

café, algodão e cereaes, e seus prepostos, que comprarem

mercadorias para o estabelecimento; os agentes, correspondentes e

representantes em geral, as agencias de bancos, de firmas commerciaes

ou companhias de qualquer natureza: os escriptorios de descontos de

títulos; as casas que explorarem mesas de bilhares e jogos

semelhantes, balanças ou apparelhos para pesar ou medir pessoas,

e machinas automaticas de distribuição de premios,

ficarão sujeitos ao pagamento do imposto correspondente a cada

uma dessas actividades, pela mesma fórma estabelecida no artigo

antecedente.

Paragrapho unico -

Nos casos dos artigos 6.º e 7.º, si o contribuinte já

estiver tributado no mesmo estabelecimento, a parte variavel do imposto

não será exigida outra vez.

Art. 8.º -

Os depositos de mercadorias, quando nelles não se effectuarem

operações de compra ou venda, e que não sejam

armazens geraes, ficam sujeitos sómente á parte variavel

do imposto.

Art. 9.º - Os commerciantes estabelecidos nos mercados

municipaes, as pessoas que venderem ou fabricarem productos sem

estabelecimento ou localização fixa pagarão apenas

a parte fixa do imposto.

Art. 10 - Os commerciantes, que venderem pelo systema de

sorteios, pagarão o imposto na razão do dobro das taxas

applicaveis ao seu ramo de negocio e á sua classe.

Art. 11 - Os agentes de empresas ou companhias de

navegação pagarão o imposto tantas vezes quantas

forem as empresas ou companhias que representarem.

Art. 12 - O imposto de industrias e profissões

será annual, resalvadas as excepções consignadas

deste regulamento.

CAPITULO II

Das isenções

Art. 13 - Serão isentos do imposto de industria e profissões:

a) os que trabalharem no

fabrico de objectos de pequeno valor, sem portas abertas, nem

annuncios, reclamos ou letreiros e sem officiaes ou aprendizes;

b) os mercadores ambulantes

que, a juizo do Secretario da Fazenda, forem considerados incapazes ou

impossibilitados de outros serviços;

c) os vendedores de jornaes ou revistas, quando menores;

d)os mercadores de productos

de pequena lavoura, quando sejam os proprios lavradores, ou

productores, devendo, porém, os que pretenderem a

isenção, requerel-a préviamente, sem dependencia

de quaesquer emolumentos ou taxas, á estação

fiscal, indicando a natureza e a especie da producção;

e) os jornalelros, operarios,

conductores de vehiculos e criados de servir, pela

prestação de serviços pessoaes;

f) Os ministros de qualquer

credo religioso, os diplomatas, consules e funccionarios publicos, em

geral, quanto ao exercicio de suas funcções;

g) os serventuarios de Justiça;

h) as casas de caridade, as

sociedades de soccorros mutuos ou qualquer estabelecimento de fins

humanitarios, a juizo do Secretario da Fazenda;

i) as associações esportivas, a Juizo do Secretario da Fazenda:

j) os professores, jornalistas e escriptores;

k) as pensões familiares

que não receberem hospedes mediante diaria e forneçam

comida em horas determinadas, salvo si tiverem mais de cinco

pensionistas;

l) os auxiliares, ou empregados

de escriptorios e estabelecimentos commerciaes ou industriaes, salvo os

gerentes, sub-gerentes, directores, sub-directores e semelhantes;

m) os administradores e demais auxiliares ou empregados de estabelecimentos agricolas;

n) os mercadores om feiras livres que não forem estabelecidos;

o) as empresas de

mineração, emquanto não tiverem Iniciado a

extracção de miperios que se proponham explorar;

p) as machinas de beneficiamento de productos agricolas, quando so beneficiem productos das fazendas em que estejam installadas;

q) as serrarias e olarias

não exploradas commercialmente e que só produzam para

consumo dos respectivos proprietarios;

r) os proprietarios,

empresarios, directores, ou gerentes de collegios e escolas de qualquer

grau ou ramo, que mantenham cursos gratuitos, diurnos ou nocturnos.

§ unico -

Os engenheiros, com ou sem escriptorio, não estão

sujeitos individualmente á classificação de

"Constructores ou empreiteiros de obras" da tabella n. 1.

Art. 14 -

As isenções do artigo anterior só

comprehenderâo, restrictivamente. o exercicio das activldades

industriaes ou profissionaes à que determinadamente se referem,

não se estendendo a outras que os beneficiarios exercerem e de

que não estiverem expressamente isentos.

CAPITULO III

Da inscripção dos contribuintes

Art. 15 - Todo contribuinte deste Imposto inscreverse-á

na repartição arrecadadora do districto fiscal a que

pertencer, declarando por escripto o seu nome, a actividade exercida e

o local do estabelecimento, si houver, e prestando as

informações mencionadas no modelo annexo n. 1. Para cada

estabelecimento, filial ou succursal, será exigida uma

inscripção.

§ 1.º - A declaração a que se refere este artigo é isenta de sello e do reconhecimento de firma.

§ 2.º - Na Capital, a inscripção será feita na Directoria Geral da Receita.

§ 3.º -

Como complemento dos dados da inscripção, os

contribuintes serão obrigados a fornecer, por escripto ou

verbalmente, a criterio do fisco, quaesquer Informações

que lhes forem solicitadas.

§ 4.º -

As inscripções de contribuintes, por actividades

já exercidas nesta data. serão feitas dentro do prazo de

dez dias contados da publicação deste decreto e as que se

referirem a actividades que se iniciarem posteriormente, dentro dos dez

dias que se seguirem ao inicio.

§ 5.º -

A inscripção será renovada sempre que occorra

qualquer modificação nas declarações a que

se refere este artigo.

§ 6.º - O fisco dará recibo, de todas as declarações para inscripção que lhe forem apresentadas.

§ 7.º -

Consideram-se inscriptos os contribuintes que, nos modelos officiaes,

prestarem as declarações a que se refere o art. 17.

satisfazendo a todas as exigencias ali mencionadas.

CAPITULO IV

Do processo, época e base para o lançamento

Art. 16 - O lançamento do imposto, em todo o Estado

será feito pela Directoria Geral da Receita, excepto na

hypothese prevista no art. 30.

Art. 17 - Sob as penas comminadas no art. 48, todos os

commerciantes e industriaes, sujeitos ao imposto de Industrias e

profissões, entregarão, â estação

arrecadadora do seu districio fiscal, dentro do prazo de dez dias

contados da publicação deste decreto, uma

declaração datada e assignada pelo contribuinte, ou seu

representante, contendo em parcellas separadas, a

indicação dos impostos de industrias e profissões

em que foram lançaelos, pelo município, em 1935, bem como

dos de commercio e industria e consumo de aguardente, em que foram

lançados pelo Estado, no mesmo exercicio. Essa

declaração obedecerá ao modelo annexo n.1.

§ 1.º -

As pessoas que não tenham contribuído em 1935, e as

sociedades anonymas que, no mesmo exercicio, pagaram o imposto sobre

capital realizado, communicarão isto ás mesmas

repartições, no mesmo prazo.

§ 2.º - Na Capital, tortas as communicações serão feitas á Directoria Geral da Receita.

§ 3.º -

O imposto de industrias e profissões, relativo a 1936,

será pago, nas épocas devidas, na base das

declarações a que allude este artigo, atê se fazer

o respectivo lançamento, que será publicado no "Diario

Official".

Art. 18 -

Si até o dia 30 de novembro de 1936 não se fizer o

lançamento, considerar-se-á como tal a

deotaração referida no artigo anterior, nada mais sendo

exigivel do contribuinte.

Art. 19 - Aquelles que estiverem sujeitos ao Imposto

fornecerão para o lançamento, no prazo que lhes for

marmado, todos os esclarecimentos e dados necessarios, exhibindo tambem

documentos e livros de escripturação.

§ 1.º -

Si houver opposição ou embaraço, o

lançamento será arbitrado, sem prejuizo da multa

applicavel.

§ 2.º - Para conhecimento do contribuinte, o lançamento será publicado no "Diario Official".

Art. 20. -

Tomar-se-ão por base para o lançamento da parte fixa do

imposto os seguintes elementos, em conjuncto ou isoladamente, segundo a

natureza da actividade:

a) movimento economico;

b) capital empregado:

c) mercadorias em deposito;

d) valor locativo do predio, parte do predio ou local onde fôr exercida a actividade;

e) despesas com o estabelecimento;

f) localização do estabelecimento:

g) numero de operarios e auxiliares, machinismos empregados e capacidade productiva do estabelecimento;

h) comparação com outros lançamentos.

Art. 21 - O valor locativo annual, para base da parte variavel

do imposto, será o apurado pelos contractos de

locação, recibos de aluguel, lançamentos do

imposto predial e, na falta desses elementos, por arbitramento, na

forma dos artigos seguintes.

Art. 22 - Serão elementos para o arbitramento do valor

locativo a situação do predio ou local, sua capacidade ou

importancia, servindo de comparação os estabelecimentos

congeneres, mais proximos.

Art. 23. - Proceder-se-á ao arbitramento:

a) quando o contribuinte for dono do predio ou local em que fôr exercida a industria ou profissão;

b) quando o contribuinte

não occupar todo o predio ou local, avaliando-se neste caso, o

aluguel relativo á parte em que fôr exercida a industria

ou profissão:

c) quando houver uso gratuito do predio, local, ou Parte occupada:

d)quando os inquilinos

não apresentarem recibos de aluguel nem contractos de

locação, ou quando os recibos ou contractos

manifestamento não representarem o preço dos alugueis ao

tempo do lançamento;

e) quando a industria ou profissão fôr exercida em armazens geraes ou alfandegarios;

f) quando o locatario augmentar com bemfeitorias o valor locativo do predio;

g) quando os recibos ou contractos comprehenderem outros bens englobados no preço do aluguel;

h) quando, deduzidas as sub-locações, o valor resultante não corresponder ao do espaço occupado.

Art. 24 - Para o lançamento das casas commissanas ou

exportadoras, poderá servir de base a estatistica das

consignações e da exportação fornecida pelo

contribuinte e verificada pelo fisco.

Art. 25. - No caso de venda ou transferencia de qualquer

estabelecimento, canceollar-se-á, mediante petição

apresentada dentro em dez dias pelo adquirente, o lançamento em

nome do antecessor, a partir do trimes tre em curso, fazendo-se outro

em nome do novo proprietario.

§ 1.º - Se os impostos anteriores não estiverem pagos, responderá por elles o adquirente.

§ 2.º - A substituição de lançamento poderá ser feita ex-officio, depois de autuado o adquirente.

Art. 26. -

Se, no curso do exercicio, as actividades do contribuinte exigirem

augmento de imposto, far-se-á novo lançamento a partir do

trimestre em curso, permanecendo o lançamento anterior quanto

aos trimestres findos.

§ 1.º -

Se as modificações ela aetividade importarem em grande

diminuição no imposto lançado, poderá ser

este reduzído, a partir do trimestre em curso.

§ 2.º -

As modificações do § anterior sõ serão

feitas a requerimento do interessado, se tiver pago o imposto

até o trimestre findo.

Art. 27. -

A falta de lançamento não isenta o contribuinte do pagar

o imposto a que estiver sujeito, qualquer que seja a época do

exercicio da actividade.

§ unico - As actividades iniciadas no curso do exercicio obrigam pelo pagamento do imposto a partir do trimestre em que iniciou.

Art. 28. -

Resalvadas as excepções constantes deste regulamento, o

imposto de industrias e profissões será annual, podendo

entretanto ser cancellada a parte do lançamento correspondente

aos trimestres que se seguirem Aquelle em que cessar qualquer

actividade, desde que o interessado faça entrar o pedido na

repartição competente até o ultimo dia do

trimestre em que a actividade cessou, e esteja quite com o fisco.

Art. 29. - Os lançamentos pelas activldades

incluídas na tabella n.º 3. quando não haja dados do

exercicio anterior, serão feitos pelos mínimos alli

mencionados, observado o disposto no .§ unico do art. 27.

Art. 30 - Nos casos em que o imposto deva ser pago

adeantadamente o lançamento será feito no acto da

arrecadação.

§ unico -

Na hypothese prevista neste artigo, o lançamento será

effectuado: - na Capital, pela Directoria Geral da Receita; e, no

interior, pelas estações arrecadadoras.

CAPITULO V

Dos casos, processos e épocas das reclamações e recursos

Art. 31. - Os conectados poderão apresentar reclamação:

a) por ser infundado o lançamento:

b) para solicitar a reducção do imposto, quando taxado em quantia superior á que devam legitimamente pagar;

c) para rehaver a importancia do imposto pago indevidamente;

d) por não haver fundamento para a multa.

Art. 32 - Nos casos das letras "a" e "b" do artigo anterior, as

reclamações devem ser entregues, no interior, ás

estações arrecadadoras, e, na Capital, á

Directoria Geral da Receita dentro dos dez, dias, que se seguirem

â publicação do lançamento no "Diario

Official".

§ unico -

Em hypothese alguma será deferida a reclamação

interposta fóra do prazo marcado neste artigo, ou teita em

linguagem impropria.

Art. 33 -

As reclamações serão julgadas pelas

Commissões Revisoras de Lançamentos e Julgadoras de Autos

de Infracção, podendo o Director Geral da Receita avocar

a decisão de qualquer caso.

Art. 34 - Das reclamações não attendidas

caberá recurso ao Tribunal de Impostos e Taxas, dentro do prazo

de 30 dias, depois de publicada a decisão no "Diario Official".

§ 1.º -

As reclamações e recursos, bem como os documentos que os

instruírem, serão isentos de sellos o po derâo ser

interpostos por meio de simples cartas, ficando dispensadas da

observancia de quaesquer formalidades.

§ 2.º -

Os papeis referidos no § 1.º serão tambem

dispensados do reconhecimento de firma. A Directoria Geral da Receita e

o Tribunal de Impostos e Taxas poderão, entretanto, exigil-o,

quando julgarem conveniente.

Art. 35. -

As reclamações e recursos em geral não

terão effeito suspensivo, mas os impostos ou multas pagos

indevidamente serão devolvidos sem qualquer desconto, servindo

para instrumento da devolução os mesmos autos da

reclamação ou recurso.

Art. 36 - As faltas e erros dos funccionarios não

prejudicarão as partes que tiverem cumprido as

disposições regulamentares, sendo-lhes apuradas e

effictivadas as responsabilidades em caso de prejuizo á Fazenda.

CAPITULO VI

Do tempo e modo da arrecadação do imposto

Art. 37 - A arrecadação do imposto de industrias e

profissões será feita em partes iguaes, pelo Estado e

pelo municipio onde seja devido.

Paragrapho unico -

Poderá o Estado encarregar-se da arrecadação total

do imposto, mediante accôrdo com o municipio interessado.

Art. 38 -

Resalvadas as excepções que neste regulamento se

consignam, a arrecadação do imposto pelo Estado,

será feita em quatro prestações iguaes, nos mezes

de março, maio, agosto e novembro.

Art. 39 - A arrecadação será feita com

desconto de 20 % (vinte por cento) se as prestações forem

pagas nos mezes mencionados no artigo anterior, dentro dos seguintes

periodos:

a) de 1 a 10, pelos contribuintes cujos prenomes tiverem como inicial uma das letras "A" a "E";

b) de 11 a 20, pelos contribuintes cujos prenomes tiverem como inicial uma das letras "F" a "L";

c) de 21 até o ultimo dia util do mez pelos contribuintes cujos prenomes tiverem como inicial uma das letras "M" a "Z".

Art. 40 - E' facultada aos contribuintes classificados em

quaesquer das letras do artigo anterior a satisfação

antecipada dos seus debitos fiscaes.

Art. 41 - Se o imposto não tiver sido pago nos prazos

proprios, de accôrdo com a distribuição dos

contribuintes constantes das letras "a", "b" e "c", do art. 39

será assim arrecadado:

a) com desconto de 10 % (dez por cento), se pago até o dia 15 do mez seguinte;

b) sem desconto algum, se pago depois do dia 15 até o ultimo dia util do mez referido na letra "a" deste artigo;

c) accrescldo da multa de 10 % (dez por cento), se pago posteriormente.

Art. 42 - Vencidas e não pagas duas

prestações trimestraes, considerar-se-á vencida a

divida fiscal correspondente ao anno todo e iniciar-se-á a

cobrança executiva.

Paragrapho unico -

Considerar-se-á tambem vencida a divida fiscal correspondente a

qualquer numero de trimestres quando não paga até 31 de

dezembro.

Art. 43 -

Desde que não esteja regulado de outra maneira, o pagamento de

impostos lançados por periodos inferiores ao anno será

feito em tantas prestações quantos forem os trimestres

pelos quaes se fizer o lançamento.

§ 1.° -

A primeira prestação será paga com desconto de 20

% (vinte por cento), dentro de 10 (dez) dias que se seguirem á

publicação do lançamento se já estiver

findo o prazo estabelecido no art. 39.

§ 2.° -

Em cada periodo de dez dias que se seguirem será arrecadado o

imposto com desconto de 10 % (dez por cento), sem desconto algum ou com

multa de 10 % (dez por cento), respectivamente.

Art. 44 -

O pagamento do imposto, antes de remettidas as certidões para

ser promovida a cobrança executiva, será feito na

repartição arrecadadora em que o contribuinte estiver

lançado.

Art. 45 - Além dos que forem mencionados nas tabellas annexas, pagarão o imposto adeantadamente e por periodo de 3 mezes;

a) os mercadores de artigos de natal e de fogos, em installações provisorias ou com vendas periodicas;

b) os empresarios de leilões permanentes.

Art. 46 - Os vendedores, compradores e empresas de

diversões, se forem ambulantes, pagarão o imposto

adeantadamente, pelo periodo que solicitarem e nunca inferior a 15

dias.

CAPITULO VII

Da Fiscalisação, Multas e Apprehensões

Art. 47 - A fiscalização do imposto de industrias

profissões, em todo o Estado, compete á Directoria Geral

da Receita, por seus funccionarios.

Art. 48 - Os embaraços á

fiscalização, a sonegação do imposto e

quaesquer outras infracções deste regulamento

sujeitarão os que os praticarem e os que os auxiliarem ou

admittirem, a multas que poderão se dividir em duas partes: -

uma fixa, que será no minimo de dez mil réis e no maximo

de vinte contos de réis; - e outra variavel, que será no

minimo de duas vezes e no maximo de vinte vezes o imposto devido.

Art. 49 - Verificando-se embaraço á

fiscalização, sonegação do imposto ou

qualquer infracção, será lavrado o respectivo

auto, que não se invalidará pela ausencia do autuado ou

de testemunhas.

§ 1.º -

O auto ficará, na estação arrecadadora do

districto fiscal, ou tratando-se ela Capital, na Directoria Geral da

Receita, pelo prazo de dez dias, contados da intimação,

para que o autuado apresente defesa.

§ 2.º -

Quando a intimação não conste do proprio auto,

far-se-á por carta registrada ou por publicação no

"Diário Official".

§ 3.º -

Findo o prazo referido no .§ 1.°, com a defesa ou sem ella,

será o processo, depois de preparado, presente á

Commissão Julgadora da Directoria Geral da Receita, para decidir

e determinar a importancia da multa, se couber, graduada entre o minimo

e o maximo previstos no art. 48. Dessa decisão caberá

recurso, sem effeito suspensivo, ao Tribunal de Impostos e Taxas,

dentro de trinta dias.

§ 4.º -

Imposta a multa, terá o autuado o prazo de cinco dias, depois de

publicada a decisão no "Diario Official", para o recolhimento,

procedendo-se á cobrança executiva, caso não seja

effectuado.

Art. 50 -

Sem prejuizo das penas referidas no art. 48, não

receberão o alvará, policial de que dependam para o

exercicio da actividade, ou soffrerão apprehensão dos

respectivos apparelhos ou mercadorias, todos os contribuintes que

estiverem sujeitos ao pagamento adiantado do imposto e não o

façam.

Art. 51 - No caso da apprehensão a que se refere o art.

50, lavrará o funccionario fiscal o respectivo auto, em duas

vias. só devolvendo os apparelhos ou mercadorias apprehendldas

mediante o pagamento do imposto multa e mais despesas, se houver,

contra recibo que será passado no verso, da segunda via do auto

de apprehensão

Art. 52 - E' competente para fazer a apprehensão e

deposito qualquer funccionario fiscal, que poderá invocar o

auxilio da autoridade policial, se houver ou recear

opposição do Infractor.

Art. 53 - As mercadorias apprehendidas serão depositadas

em lugar seguro, quer seja em repartição publica ou em

mão de commerciante ou pessoa idonea.

Art. 54 - A primeira via do auto será entregue ao exactor

do districto fiscal quando a apprehensão se effectuar no

interior e quando se effectuar na Capital, á Directoria Geral da

Receita, ficando a segunda via com o infractor.

§ 1.º -

Se dentro de dez dias o autuado não se quitar com a Fazenda,

serão as mercadorias levadas a leilão publico, para

pagamento do imposto, multa e demais despesas.

§ 2.º -

Se do producto da arrematação houver saldo, ficará

este em deposito na estação fiscal a

disposição do proprietario das mercadorias, só

sendo entregue contra recibo na segunda via do auto de

apprehensão.

Art. 55 -

A circumstancia de serem rapidamente deterioraveis os artigos ou

mercadorias apprehendidos constará do auto de

apprehensão, para o effeito de seu resgate em vinte e quatro

horas, sob pena de serem, pelo exactor ou pela Directoria Geral da

Receita, avaliados e distribuidos a casas e instituições

de beneficencia.

Art. 56 - Aos mercadores de bilhetes de loterias, que forem

encontrados sem o respectivo recibo de pagamento do imposto,

serão apprehendidos os bilhetes, e não serão

restituidos sem o immediato pagamento do imposto e multa; e, caso

venham a ser premiados antes de satisfeitas esta exigencia, será

descontada a importancia em debito, restituindo-se o saldo, si houver.

CAPITULO VIII

Disposições geraes

Art. 57 - A escripturação do imposto de industrias

e profissões será feita pela maneira que a Directoria

Geral da Receita determinar, de accôrdo com a Contadoria Central

do Estado.

Art. 58 - A's estações arrecadadoras compete

auxiliar a Directoria Geral da Receita, quando por esta for

determinado, em tudo que se relacione com o imposto de industrias e

profissões.

Art. 59 - Não serão registradas

alterações de contractos commerciaes nem lavradas

escripturas de arrendamento, transferencia ou venda de estabelecimentos

commerciaes ou industriaes, pertencentes a firmas individuaes ou

collectivas, sem a prova de estar pago o imposto até o trimestre

em curso, prova que será feita por meio de certidão

negativa, recibos ou publicas formas revestidas dos requisitos legaes.

Art. 60 - As autoridades judiciaes ou policiaes, os

tabelliães, os escrivães, os officiaes de registro, o

presidente ou director da Junta Commercial, todos os funccionarios

publicos estadoaes e municipaes e as empresas de transportes

serão obrigados a fornecer, quando solicitados, á

Directoria Geral da Receita, aos exactores e fiscaes quaesquer

informações ou esclarecimentos que se tornem necessarios

para auxiliar o lançamento, arrecadação e

fiscalização do imposto de industrias e

profissões.

Art. 61 - Não serão admitidas em juizo, para

propositura de acções resultantes de

operações commerciaes, ou para habilitação

de creditos em inventarios, arrecadações e fallencias, as

petições que não vierem acompanhadas de

certidão negativa, recibos ou publicas formas, provando estarem

os autores ou proponentes quites com as Fazendas estadoal e municipal

em relação ao imposto de que trata este regulamento,

até o trimestre em curso.

§ unico -

Nos requerimentos de concorrencias ou fornecimentos publicos,

virão sempre declarados a série, o numero do recibo e a

data do pagamento do imposto de industrias e profissões de todos

os trimestres findos do anno em curso. Sem essa

declaração ou a de que se trata de actividade ainda

não lançada, não serão encaminhados os

requerimentos.

Art. 62 -

As municipalidades não expedirão alvarás ou

licenças em favor de contribuintes do imposto de industrias e

profissões, sem prova de pagamento deste tributo, tanto ao

municipio, como ao Estado, relativo ao ultimo periodo em que tenha sido

devido.

Art. 63 - No caso de isenção especial do imposto

de industrias e profissões por parte do Estado ou do Municipio

ou de ambos, o lançamento será sempre feito pela forma

commum, mas o imposto será arrecadado com dispensa da parte

isenta.

Art. 64 - O lançamento do imposto de industria e

profissões sobre o commercio e a industria, relativo a 1936,

será, em geral, feito de forma que os contribuintes paguem, a

este titulo, approximadamente, as mesmas quantias que, no exercicio

anterior, pagaram, em conjuncto, a titulo de imposto municipal de

industrias e profissões e de impostos estadoaes de commercio, de

industria e de consumo de aguardente, sendo apenas rectificados os

lançamentos que reclamem revisão. As sociedades anonymas,

serão lançadas nas mesmas bases vigentes para as demais

sociedades commerciaes e civis.

Art. 65 - As disposições deste decreto não

se applicam aos contribuintes que exerçam as profissões

mencioandas:

a) nos seguintes números da tabella annexa n. 1.

9 - ACROBACIA OU ESGRIMA - Professor de

11 - ADVOGADO

19 - AGRIMENSOR

93 - BANCOS OU CASAS BANCARIAS - Director gerente, fiscal, agentes ou correspondentes de

220 - COLLEGIOS - Director ou gerente

227 - CONSTRUCTORES OU EMPREITEIROS DE OBRAS

223 - CONTADORES OU GUARDA-LIVROS

234 - CORRETORES ou prepostos de fundos publicos, de navios, de mercadorias, etc.

245 - DENTISTAS

247 - DESENHISTAS

249 - DESPACHOS EM GERAL

264 - ENGENHEIROS

274 - ESCRIPTORIOS DE SERVIÇOS DE CONTABILIDADE EM GERAL OU DE PERICIAS

343 - GERENTES - de estabelecimentos commerciaes ou industriaes

376 - LEILOEIROS

426 - MEDICOS

448 - MUTUAS - Director, Gerente, Fiscau ou Agente de

471 - PARTEIRA

544 - SEGUROS DE VIDA - Director, Fiscal ou Agente de

552 - SOLICITADOR, não academico

574 - TRADUCTOR JURAMENTADO OU INTERPRETE

587 - VETERINARIO

b) na tabella annexa n. 3.

§ unico -

Para a cobrança e fiscalisação do imposto devido

pelos que exercerem as profissões mencionadas neste artigo

será expedido regulamento especial.

Art. 66 -

Este decreto entrará em vigor na data da sua

publicação, revogadas as disposições em

contrario.

Palacio do Governo do Estado de São Paulo, aos 17 de janeiro de 1936.

ARMANDO DE SALLES OLIVEIRA

Clovis Ribeiro

Publicado na Secretaria da Fazenda, aos 17 de janeiro. de 1936.

José Mascarenhas, Director Geral do Thesouro, substituto.

N. de ordem

1 - ABAT-JOUR ou semelhantes (fabricante ou mercador de)

2 - ACCESSORIOS PARA SAPATARIA (fabricante ou mercador de)

3 - ACCCUMULADORES (fabricante ou mercador de)

4 - ACCUMULADORES - cargas ou reformas (officina de)

5 - ACIDOS - (fabricante ou mercador de)

6 - ACOLCHOADOS - (fabricante ou mercador de)

7 - AÇO (preparador ou mercador de)

8 - AÇOUGUES - (proprietario ou empresario de)

9 - ACROBACIA OU JESGRIMA - (professor de)

10 - ADUBOS - (fabricante ou mercador de)

11 - ADVOGADO - (com ou sem escriptorio)

12 - AFIADOR OU AMOLADOR - (com ou sem officina)

13 - AGENCIA DE COBRANÇAS, DE LOCAÇÕES DE PREDIOS OU COLLOCAÇÕES

14 - AGENCIA, ESCRIPTORIO OU REPRESENTAÇÃO DE CASAS NACIONAES OU ESTRANGEIRAS

15 - AGENCIA OU EMPREZA DE NAVEGAÇÃO MARITIMA, FLUVIAL OU AEREA

15 - AGENCIA OU EMPREZA DE VENDAS DE IMMOVEIS OU DE CONSTRUCÇÕES

17 - AGENCIAS OU ESCRIPTORIOS DE VENDAS DE MERCADORIAS

18 - AGENTES, PREPOSTOS OU INTERMEDIARIOS DE NEGOCIOS

19 - AGRIMENSOR - (com ou sem escriptorio)

20 - AGUAS MINERAES OU POTAVEIS - (empresario ou mercador de)

21 - ALCOOL - (fabricante ou mercador de)

22 - ALCOOL MOTOR - (fabricante ou mercador por atacado de)

23 - ALCOOL MOTOR - (mercador a varejo de)

24 - ALFAIATARIA - (proprietario ou empresario de)

25 - ALFAIATE

26 - ALFINETES - (fabricante ou mercador de)

27 - ALGODÃO EM CAROÇO - (machina de beneficio de) (proprietario ou empresario)

28 - ALGODÃO - mercador de - (com ou sem estabelecimento)

29 - ALGODÃO MEDICINAL - (preparador ou mercador de)

30 - ALGODÃO EM RAMA - (mercador, importador ou exportador de)

31 - ALGODÃO EM PASTA - (preparador ou mercador de)

32 - ALGODÃO - sementes - (mercador com ou sem estabelecimento de)

33 - ALMOFADAS OU SEMELHANTES - (fabricante ou mercador de)

34 - ALUMINIUM-(artigos de) - (fabricante ou mercador de)

35 - AMIDON - (fabricante ou mercador de)

36 - AMPOLAS - (fabricante ou mercador de)

37 - ANIL - (fabricante ou mercador de)

38 - ANILINAS - ou outros produetos corantes - (fabricante ou mercador de)

89 - ANIMAES - (embalsamador de)

40 - ANIMAES EMBALSAMADOS - (mercador de)

41 - ANIMAES DE TRATO OU DE ALUGUEL - (empresario de)

42 - ANNUNCIOS OU RECLAMES - (empresario ou fabricante de)

43 - APPARELHOS OU ARTIGOS SANITARIOS - (fabricante ou mercador de)

44 - APPARELHOS CINEMATOGRAPHICOS - (fabricante ou mercador de)

45 - APPAJRELHOS PARA ELECTRICIDADE OU GAZ (fabricante ou mercador de)

46 - APPARELHOS PARA MEDIR OU PESAR PESSOAS (collocados para

funccionamento) - Será feito um lançamento para cada

appareiho e o imposto recolhido adeantadamente, no todo.

47 - APPAREIHOS DE PRECISÃO - (fabricante ou mercador de)

48 - APPARELHOS DE PRECISÃO - (officina de concertos de)

49 -APOSENTOS, APPARTAMENTOS OU PREDIOS MOBILADOS - (locador de)

50 - ARAME - artigos de - (fabricante ou mercador de)

51 - ARAME - (fabricante ou mercador de)

52 - ARETA, SAIBRO OU PEDREGULHO - (mercado de)

53 ARMADOR - (com ou sem estabelecimento)

54 - ARMARINHOS - (mercador por atacado de)

55 ARMARINHOS - (mercador a varejo de)

56 - ARMAS, MUNIÇÕES, ARTIGOS DE CAÇA E PESCA E ACCESSORIOS - (fabricante ou mercador de)

57 - ARMAZENS GERAES - (proprietario ou empresario de) 58 - ARMAZENS GERAES - (director, gerente, fiscal ou agente)

59 - ARREIOS OU ACCESSORIOS - (fabricante o mercador de)

60 - ARTIGOS DE CARNAVAL - confettis e serpentinas - (fabricante de)

61 - ARTIGOS DE CARNAVAL - lança-perfume (fabricante de)

62 - ARTIGOS DE CARNAVAL - mascaras e outros (fabricante de)

63 - ARTIGOS DE CARNAVAL - (mercador de) lançamento será feito por tres mezes e o imposto pago adeantadamente.

64 - ARTIGOS ECCLESIASTICOS OU MILITARES (fabricante ou mercador de)

65 - ARTIGOS DE ESPORTE - (fabricante ou mercador de)

66 - ASPHALTO - (preparador ou mercador de)

67 - ASSUCAR - (fabricante ou mercador por atacado de)

68 - ASSUCAR - refinação - (proprietario ou empresario de)

69 - ASSUCAR - (mercador a varejo de)

70 - AUTOMOVEIS - aceessorios ou peças (fabricante ou mercador de)

71 - AUTOMOVElS - accessorios ou peças usadas (mercador de)

72 - AUTOMOVEIS - capas, capotas, cortinas e armações - (fabricante ou mercador de)

73 - AUTOMOVEIS - coxins para pneumaticos - (fabricante ou mercador de)

74 - AUTOMOVEIS - (fabricante, montador ou importador de)

75 - AUTOMOVEIS NOVOS - (mercador de)

76 - AUTOMOVEIS - usados - (mercador de)

77 - AUTOMOVEIS ~ (officina de concertos de)

78 - AUTOMOVEIS - Pneumaticos - (fabricante ou mercador por atacado de)

79 - AUTOMOVEIS - pneumaticos novos - (mercador de)

80 - AUTOMOVEIS - Pneumaticos usados - (mercador de)

81 - AUTOMOVEIS - Pneumaticos e camaras de ar (officina de recautchutagem, ou vulcanização de)

82 - AUTOMOVEIS - pintura - (officina de)

83 - AVES - (alimentos para) - (productor ou mercador de)

84 - AVES DE ALIMENTAÇÃO - (criador ou mercador de)

85 - AVES E OUTROS ANIMAES DE LUXO - (criador ou mercador de)

86 - AVES - machinas de criar ou accessorios - (fabricante ou mercador de)

87 - AZEITE - (fabricante ou mercador de)

88 - AZEITONAS - (mercador de)

89 - AZULEJOS OU MOSAICOS - (fabricante ou mercador de)

90 - BACALHAU - (mercador de)

91 - BALANÇAS - pesos ou medidas - (fabricante ou mercador de)

92 - BALDES - (fabricante ou mercador de)

93 - BANCOS OU CASAS BANCARIAS - Director, gerente, fiscal, agentes ou correspondentes de)

94 - BANDEIRAS - (fabricante ou mercador de)

95 - BANHA - (fabricante ou mercador de)

96 - BANHOS - (proprietario ou empresario de casas de)

97 - BAR - (proprietario ou empresario de)

98 - BARALHOS - (fabricante ou mercador de)

99 - BARBANTES OU CORDAS - (fabricante ou mercador de)

100 - BARBATANAS - (preparador ou mercador de)

101 - BARBEARIAS - cortes e ondulações de cabello,

institutos de belleza, gabinetes de massagens, manicures e pedicures

102 - BARCOS OU SEMELHANTES - (fabricante ou mercador de)

103 - BATATAS - (mercador de)

104 - BAZAR - (proprietario ou empresario de)

105 - BEBIDAS ALCOOLICAS - (fabricante ou mercador de)

106 - BELCHIOR

107 - BENGALAS OU SEMELHANTES - (fabricante ou mercador de)

108 - BICYCLETAS - (fabricante ou mercador de) 109 - BICYCLETAS - accessorios - (fabricante ou mercador de)

110 - BICYCLETAS - (alugador de)

111 - BILHARES - (fabricante ou mercador de)

112 - BILHARES - accessorios de - (fabricante ou mercador de)

113 - BILHARES - casa de jogos de (proprietario ou empresario de)

114 - BISCOUTOS OU SEMELHANTES - (fabricante ou mercador de)

115 - BOLICHES, FRONTÕES OU SEMELHANTES (proprietario ou

empresario de) - O lançamento será por periodos de tres

mezes, e o pagamento feito adeantadamente.

116 - BOLSAS - (fabricante ou mercador de).

117 - BONDES - (importador, fabricante ou montador de).

118 - BONETS - (fabricante ou mercador de)

119 - BOOK-MAKER - (empresario de).

120 - BORDADOS OU RENDAS - (fabricante ou mercador de).

121 - BORDADOS - (officina de).

122 - BORRACHA - artigos de - (fabricante ou mercador de).

123 - BOTEQUIM - (proprietario ou empresario de).

124 - BOTEQUIM - (em casas de diversões, clubs ou

estações de estradas de ferro) - (proprietario ou

empresario de)

125 - BOTEQUIM ou quitanda de installação provisoria para

festas - (proprietario ou empresario de). O lançamento

será por periodo de tres mezes, e o imposto pago adeantadamente.

126 - BOTÕES - (fabricante ou mercador de)

127 - BRINQUEDOS - (fabricante ou mercador de)

128 - BROCHAS E SEMELHANTES - (fabricante ou mercador de)

129 - CABELLOS - postiços - (preparador ou mercador de)

130 - CACAU - (mercador de)

131 - CACHIMBOS E SEMELHANTES - (fabricante ou mercador de)

132 - CADARÇOS - (fabriante ou mercador de)

133 - CADEIRAS PARA DENTISTAS OU BARBEIROS (fabricante ou mercador de)

134 - CAFE' - armazens de catação a mão - (proprietarios ou empresarios de)

135 - CAFE' - (commissario de)

136 - CAFE' - (exportador de)

137 - CAFE' - (machina de beneficiar) - (proprietario ou empresario de)

138 - CAFE' - (mercador de)

139 - CAFE' - armazens de ensaccamento de - (proprietario ou empresario de)

140 - CAFE' - em chicaras - (proprietario ou empresario de),

141 - CAFE' - torrefação ou moagem de - (proprietario ou empresario de)

142 - CAFE' - moido ou torrado - (mercador de)

143 - CAIXAS - para joias ou para artigos de luxo (fabricante ou mercador de)

144 - CAIXAS - de papelão - (fabricante ou mercador de)

145 - CAIXÕES - para embalagens - (fabricante ou mercador de)

146 - CAL - (fabricante ou mercador de)

147 - CALÇADOS - cortes de - (preparador de)

148 - CALÇADOS - (fabricante ou mercador de)

149 - CALÇADOS - manipulação

150 - CALÇADOS - officina de concertos

151 - CALDEIREIROS

152 - CALDO DE CANNA - (garapa) - (mercador de)

153 - CAMARAS DE AR - (fabricante ou mercador de)

154 - CAMAS - (fabricante ou mercador de)

155 - CAMBIO - casa de - (proprietario ou empresario de)

156 - CAMISAS - (fabricante ou mercador de)

157 - CANHAMO - juta, aramina ou linho - (mercador de)

158 - CANHAMO, JUTA, ARAMINA OU LINHO - (fabricante de artigos de)

159 - CANUTILHOS - para fabricas de tecidos - (fabricante ou mercador de)

160 - CAPACHOS OU SEMELHANTES - (fabricante ou mercador de)

161 - CAPAS PARA HOMENS E SENHORAS - (fabricante ou mercador de)

162 - CAPITALISTA - (fazendo ou não profissão habitual)

163 - CAPSULAS PARA PHARMACIA - (fabricante ou mercador de)

164 - CARNES EM CONSERVA - (fabricante ou mercador de)

165 - CARNES FRIGORIFICADAS - (mercador de)

166 - CARNES SECCAS - (preparador ou mercador de)

167 - CARPINTARIA - (proprietario ou empresario de)

168 - CARROS, CARROÇAS OU SEMELHANTES - (fabricantes ou mercador de)

169 - CARTÕES POSTAES - (mercador de)

170 - CARVÃO VEGETAL - (fabricante ou mercador de)

171 - CARVÃO DE PEDRA - (mercador de)

172 - CARVÃO ARTIFICIAL OU ANIMAL - (fabricante ou mercador de)

173 - CASAS DE DESCONTOS DE TITULOS E OUTRAS OPERAÇÕES BANCARIAS - (escriptorios commerciaes ou particulares de)

174 - CASAS PARA GUARDA DE MERCADORIAS DE TERCEIROS - (proprietario ou empresario de)

175 - CARVÃO COKE - (productor ou mercador de)

176 - CASAS OU EMPREZAS DE DIVERSÕES - (proprietario ou empresario de)

177 - CASAS DE SAUDE, SANATORIOS OU HOSPITAES - proprietario ou empresario de)

178 - CASAS DE SAUDE, SANATORIOS OU HOSPITAES - (director ou gerente)

179 - CASCAS VEGETAES - (mercador de)

180 - CEBOLLAS OU ALHOS - (mercador de)

181 - CELLULOIDES - (artigos de) - (fabricante ou mercador de)

182 - CERA - artigos de - (fabricante ou mercador de)

183 - CERA PARA ASSOALHOS - (fabricante ou mercador de)

184 - CERAMICA - artigos de - (fabricante ou mercador de)

185 - CEREAES - (mercador de)

186 - CEREAES - (beneficiador de)

187 - CERVEJAS - (fabricante ou mercador por atacado de)

188 - CERVEJAS - (mercador a varejo de)

189 - CESTOS OU SEMELHANTES - (fabricante ou mercador de)

190 - CHA' - (productor ou mercador de)

191 - CHAPE'OS PARA HOMENS - (fabricante ou mercador de)

192 - CHAPE'OS PARA HOMENS - (officina de reformas de)

193 - CHAPE'OS PARA SENHORAS - (fabricante ou mercador de)

194 - CHAPE'OS DE SOL - (fabricante ou mercador de)

195 - CHAPE'OS DE SOL - (officina de reformas de)

196 - CHARUTARIAS - (proprietario ou empresario de)

197 - CHIFRES - artigos de - (fabricante ou mercador de)

198 - CHINELLOS, ALPARGATAS OU SEMELHANTES - (fabricante ou mercador de)

199 - CHOCOLATES, CONFEITOS, DOCES OU SEMELHANTES - (fabricante ou mercador por atacado de)

200 - CHOCOLATES, CONFEITOS, DOCES OU SEMELHANTES - (mercador a, varejo de)

291 - CHUMBO - artigos de - (fabricante ou mercador de)

202 -CHUMBO EM BARRA OU EM LAMINA - (preparador ou mercador de)

203 - CHUMBO - para caça ou munição - (fabricante ou mercador de)

204 - CIGARROS, CHARUTOS OU ARTIGOS PARA FUMANTES (fabricante ou mercador por atacado de)

205 - CIMENTO - (fabricante ou mercador por atacado de)

206 - CIMENTO - (mercador a varejo de)

207 - CIMENTO OU CONCRETO - artigos do - (fabricante ou mercador de)

208 - CINTOS ou semelhantes - (fabricante ou merca dor de)

209 - COBERTORES - (fabricante ou mercador de)

210 - COBRE - (mercador de)

211 - COBRE - artigos de - (fabricante ou merca dor de)

212 - COCHEIRAS OU ESTABULOS - (proprietario ou empresario de)

213 - COCO - (mercador de)

214 - COFRES DE FERRO - (fabricante ou mercador de)

215 - COLCHETES - (fabricante ou mercador de)

216 - COLCHÕES - (fabricante ou mercador de)

217 - COLLA - (fabricante ou mercador de)

218 - COLLARINHOS - (fabricante ou mercador de)

219 - COLLEGIOS - (proprietario ou empresario de)

220 - COLLEGIOS - (director ou gerente)

221 - COLLETES OU CINTAS PARA SENHORAS - (fabricante ou mercador de)

222 - COLLORAU - (fabricante ou mercador de)

223 - COMMERCIO EM GERAL - em hoteis ou pensões ou casas abertas

em caracter provisorio. O lançamento será por trinta dias

e o imposto recolhido adeantadamente.

224 - COMMISSÕES E CONSIGNAÇÕES - (escriptorio ou estabelecimento de)

225 - CONFEITARIAS OU PASTELLARIAS - (proprietatario ou empresario de)

226 - CONSERVAS EM LATAS OU VIDROS - (fabricante ou mercador de)

227 - CONSTRUCTORES OU EMPREITEIROS DE OBRAS - (com ou sem escriptorio)

228 - CONTADORES OU GUARDA-LIVROS - (com ou sem escriptorio)

229 - CO'PIAS A' MACHINA OU MIMEOGRAPHO - (escriptorio de)

230 - CO'PIAS OU PLANTAS - (escriptorio de)

231 - CORDÕES DE SEDA OU PASSAMANARIA - (fabricante ou mercador de)

232 - COROAS ou flôres artificiaes - (fabricante ou mercador de)

233 - COROAS, flôres ou plantas naturaes (mercador de)

234 - CORRETORES ou propostos de fundos publicos, de navios, de mercadorias, etc. - (com ou sem escriptorio de)

235 - CORREIAS PARA MACHINAS - (fabricante ou mercador de)

236 - CORRENTES DE FERRO - (fabricante ou mercador de).

237 - CORTIÇA - ARTIGOS DE - (fabricante ou mercador de)

238 - CORTUMES - (proprietario ou empresario de)

239 - COSTURAS - (officina de)

240 - COUROS OU SOLAS - (mercador de)

241 - COUROS SECCOS OU SALGADOS - (preparador ou mercador de)

242 - CREOLINA OU OUTROS DESINFECTANTES (fabricante ou mercador de)

243 - CHROMOS OU IMPRESSOS EM RELEVOS EM PAPELÃO OU EM MADEIRA - (fabricante ou mercador de)

244 - CRYSTAES OU VIDROS EM GERAL - artigos de (fabricante ou mercador de)

245 - DENTISTAS - (com ou sem gabinete)

246 - DENTISTAS - ARTIGOS OU MATERIAL PARA (fabricante ou mercador de)

247 - DESENHISTA - (com ou sem escriptorio)

248 - DESENHO - ARTIGOS PARA - (fabricante ou mercador de)

249 - DESPACHO EM GERAL - (despachante, com ou sem escriptorio)

250 - DISCOS DE MUSICA - (fabricante ou mercador de)

251 - DOBRADIÇAS OU FERROLHOS - (fabricante ou mercador de)

252 - DOURAÇÃO, PRATEAÇÃO, NICKELAÇÃO OU GALVANIZAÇÃO - (Officina de)

253 - DROGARIAS - (proprietario ou emprezario de)

254 - DROGAS - (fabricante ou mercador de)

255 - DYNAMITE, POLVORA OU MATERIAES EXPLOSIVOS - (fabricante ou mercador de)

256 - ELECTRTCISTA - (com ou sem officina)

257 - ELECTRO-PLATE, CHRYSTOFEL E METAES BRANCOS - (officina de)

258 - ELEVADORES - (fabricantes ou mercadores de)

259 - EMPALHADOR - (com ou sem officina)

260 - EMPRESAS FUNERARIAS - (proprietario ou empresario de)

261 - ENCADERNADOR - (com ou sem officina)

262 - ENCANADOR - (com ou sem officina)

263 - ENCANAMENTOS - (fabricante ou mercador de)

264 - ENGENHEIRO - (com ou sem escriptorio)

265 - ENGOMMADERIAS - (proprietario ou empresario de)

266 - ENGRAXATE - (com estabelecimento)

267 - ENTALHADOR - (com ou sem officina)

268 - ENVELOPPES - (fabricante ou mercador de)

269 - ENXADAS OU FOICES - (fabricante ou mercador de)

270 - ESCADAS - (fabricante ou mercador de)

271 - ESCOLAS DE CORTE OU DE COSTURA - (proprietario ou empresario de)

272 - ESCOLAS DE DANÇAS - (proprietario ou empresario de)

273 - ESCOVAS, VASSOURAS OU ESPANADORES - (fabricante ou mercador de)

274 - ESCRIPTORIOS DE SERVIÇOS DE CONTABILIDADE EM GERAL OU DE PERICIAS

275 - ESCULTOR - (com ou sem officina)

276 - ESPELHOS OU QUADROS - (fabricante ou mercador de)

277 - ESPULAS PARA FABRICAS DE TECIDOS - (fabricante ou mercador de)

278 - ESTAMPARIA - MENOS SOBRE TECIDOS - (pro prietario ou empresario de)

279 - ESTAMPARIA OU TINTURARIA SOBRE TECIDOS - (proprietario ou empresario de)

280 ESTANHO - (preparador ou mercador de)

281 - ESTEIRAS OU ENVOLUCROS PARA GARRAFAS (fabricante ou mercador de)

282 - ESTOFADOR OU TAPECEIRO - (com ou sem officina)

283 - ESTOFAS - (preparador ou mercador de)

284 - ESTUCADOR - (com ou sem officina)

285 - FARINHA DE MANDIOCA OU DE MILHO - (fabricante ou mercador de)

286 - FAZENDAS - (mercador por atacado do)

287 - FAZENDAS - (mercador a varejo de)

288 - FAZENDAS - RETALHOS - (mercador de)

289 - FECHADURAS - (fabricante ou mercador de)

290 - FECULARIA - (proprietario ou empresario de)

291 - FERMENTOS - (fabricante ou mercador de)

292 - FERRADOR - (officina de)

293 - FERRADURAS - (fabricante ou mercador de)

294 - FERRAGENS GROSSAS EM GERAL - (mercador por atacado de)

295 - FERRAGENS - (mercador a varejo de)

296 - FERRAMENTAS E ACCESSORIOS PARA OURIVES OU RELOJOEIROS - (fabricante ou mercador de)

297 - FERREIRO - (officina de)

298 - FERRO - (mercador de)

299 - FERRO VELHO - (marcador de)

300 - FIBRAS - Artigos de - (fabricante ou mercador de)

301 - FICHAS PARA JOGO - (fabricante ou mercador de)

302 - FIGURAS DE MARMORE, GESSO OU BARRO (fabricante ou mercador de)

303 - FIGURINOS - (editor ou mercador de)

304 - FILTROS PARA AGUA - (fabricante ou mercador de)

305 - FIOS, CABOS CONDUCTORES PARA ENERGIA ELECTRICA OU PARA TELEGRAPHO OU TELEPHONES - (fabricante ou mercador de)

306 - FIOS - ENROLAMENTOS - (officina de)

307 - FIOS - PARA TECIDOS - (fabricante ou mercador de)

3O8 - FITAS CINEMATOGRAPHICAS - (fabricante, mercador ou alugador de)

309 - FITAS - TECIDOS - (fabricante ou mercador de)

310 - FITAS PARA MACHINAS DE ESCREVER OU CALCULAR. - (fabricante ou mercador de)

311 - FITILHOS - (fabricante ou mercador de)

312 - FOGÕES, AQUECEDORES OU FOGAREIROS (fabricante ou mercador de)

313 - FOGOS - (fabricante ou mercador de)

314 - FOLHAS DE FLANDRES - (fabricante ou mercador de)

315 - FOLHINHAS - (fabricante ou mercador de)

316 - FOLLES - (fabricante ou mercador de)

317 - FORMAS PARA CALÇADOS - (fabricante ou mercador de)

318 - FORMAS PARA CHAPEUS - (fabricante ou mercador de)

319 - FORMAS OU COPOS PARA SORVETES E LIQUIDOS - (fabricante ou mercador de)

320 - FORMICIDA OU INSECTICIDA - (fabricante ou mercador de)

321 - FORNECEDOR - PARA NAVIOS - (eom ou sem estabelecimento)

322 - FORRAGENS - EM GERAL - (mercador de)

323 - FRIGORIFICOS - (proprietarios ou empresario de)3

324 - FRUCTAS - (mercador por atacado de)

325 - FRUCTAS - (mercador a varejo de.)

326 - FUBA' - (fabricante ou mercador de)

327 - FUMO - EM CORDA, DESFIADO, PICADO, PRENSADO OU EM FOLHAS - (fabricante ou mercador de)

328 - FUNDIÇÃO EM GERAL - (officina de)

329 - FUNILEIRO OU LATOEIRO (com ou sem officina)

330 - GADO - CAPRINO, LANIGERO, CAVALLAR OU MUAR - (mercador, invernista ou marchante de)

331 - GADO -SUINO OU VACCUM (mercador, invernista ou marchante de)

332 - GAIOLAS - (fabricante ou mercador de)

333 - GALALITE - (fabricante ou mercador de)

334 - GALÕES - (fabricante ou mercador de)

335 - GARAGES - (proprietario ou empresario de)

336 - GARRAFAS OU VIDROS - (fabricante ou mercador de)

337 - GARRAFAS OU VIDROS USADOS - (mercador de)

338 - GAZOLINA - (mercador por atacado de)

339 _ GAZOLINA - E BOMBAS, CAIXAS OU TAMBORES - (mercador de)

340 - GAZOLINA - POSTO DE SERVIÇO - (proprietario ou empresario de)

341 - GELADEIRAS - (fabricante ou mercador de)

342 - GELO - (fabricante ou mercador de)

343 -- GERENTES - DE ESTABELECIMENTOS COMMERCIAES OU INDUSTRIAES

344 - GESSO OU GIZ - (preparador ou mercador de)

345 - GOMMA ARABICA - (fabricante ou mercador de)

346 - GRAMPOS EM GERAL - (fabricante ou mercador de)

347 - GRAVADOR - (com ou sem officina)

348 - GRAVATAS - (fabricante ou mercador de)

349 - GRAXAS PARA CALÇADOS - (fabricante ou mercador de)

350 - GRAXAS PARA MACHINAS OU VEHICULOS (fabricante ou mercador de)

351 - HOSPEDARIAS - (proprietarios ou empresario de)

352 - HOTEL - (proprietario ou emprezario de)

353 - IMAGENS - (fabricante ou mercador de)

354 - INSTALLADOR DE AGUA, GAZ OU ELECTRICIDADE - (com ou sem officina)

353 - INSTRUMENTOS CIRURGICOS OU ARTIGOS ORTHOPEDICOS - (fabricante ou mercador de)

356 - INSTRUMENTOS SCIENTIFICOS OU MATHEMATICOS - (fabricante ou mercador de)

357 - INSTRUMENTOS DE MUSICA - (fabricante ou mercador de)

358 - JOIAS - (fabricante ou mercador de)

359 - JOIAS - (officina de concertos de)

360 - JOIAS A' PHANTASIA - (fabricante ou mercador de)

361 - JORNAES OU REVISTAS - (proprietario ou empresario de)

362 - JORNAES OU REVISTAS - POSTOS DE - (proprietario ou empresario de)

363 - JORNAES OU REVISTAS - (mercador ou ageute cm ou sem estabelecimento)

364 - KAOLIM - (mercador de)

365 - KEROZENE - (fabricante ou mercador de)

366 - LABORATORIO BIOLOGICO, ANALYSES EM GERAL, GABINETE DE RAIO .X OU SEMELHANTES - (proprietario ou empresario de)

367 - LADRILHOS - (fabricante ou mercador de)

368 - LAMINAÇÃO EM GERAL - (officina de)

369 - LAMPADAS ELECTRICAS - (fabricante ou mercador de)

370 - LAMPARINAS - (fabricante ou mercador de)

371 - LAMPEÕES - (fabricante ou mercador de)

372 - LANS EM BRUTO - (mercador de)

373 - LANS - FIOS DE - (fabricante ou mercador de)

374 - LAPIDAÇÃO EM GERAL - (officina de)

375 - LAVANDERIA - (proprietario ou empresario de)

376 - LEILOEIROS - (com ou sem estabelecimento)

377 - LEITE - (mercador por atacado de)

378 - LEITE - (mercador a Varejo de)

379 - LEITE - ENTREPOSTO DE COMPRA E PREPARO - (proprietario ou empresario de)

380 - LEITE - USINAS DE PASTEURIZAÇÃO - (proprietario ou empresario de)

381 - LEITERIAS - (proprietario ou empresario de)

382 - LENÇOS - (fabricante ou mercador de)

383 - LENHA - (mercador de)

384 - LIGA OU SUSPENSORIOS - (fabricante ou mercador de)

385 - L1MPESAS EM GERAL - ESTABELECIMENTOS DE - (proprietario ou empresario de)

386 - LINHAS DE AÇO - (fabricante ou mercador de)

387 - LINHAS PARA COSER - (fabricante ou mercador por atacado de)

388 - LINHAS PARA COSER - (mercador a varejo de)

389 - LITHOGRAPHIA - (proprietario ou empresario de)

390 - LIVRARTA - (proprietario ou empresario de)

391 - LIVROS USADOS - (mercador ou alugador de)

392 - LIXA - (fabricante ou mercador de)

393 - LIXIVIA OU SEMELHANTES - (fabricante ou mercador de)

394 - LOTERIAS - BILHETES DE - (mercador de)

395 - LOUÇAS EM GERAL - (fabricante ou mercador por atacado de)

396 - LOUÇAS EM GERAL - (mercador a varejo de)

397 - LOUÇAS DE BARRO EM GERAL - (fabricante ou mercador de)

398 - LOUÇAS DE FERRO ESMALTADAS OU ESTANHADAS - (fabricante ou mercador por atacado de)

399 - LOUÇAS DE FERRO ESMALTADAS OU ESTANHADAS - (mercador a varejo de)

400 - LOUZAS - (preparador ou mercador de)

401 - LUSTRES OU ACCESSORIOS - (fabricante ou mercador de)

402 - LUVAS - (fabricante ou mercador de)

403 - MADEIRA EM BRUTO - (mercador de)

404 - MADEIRAS - APPARELHADAS - (mercador de)

405 - MADEIRAS - ARTEFACTOS DE - (fabricante ou mercador de)

406 - MADEIRAS COMPENSADAS OU EM FOLHAS (preparador ou mercador de)

407 - MALAS OU ARTIGOS PARA VIAGEM - (fabricante ou mercador de)

408 - MANEQUINS - (fabricante ou mercador de)

409 - MANILHAS - (fabricante ou mercador de)

410 - MACHINAS automaticas para distribuição de premios,

doces ou fichas (proprietario ou empresario de)- será feito um

lançamento para cada apparelho, e o imposto recolhido

adeantadamente.

411 - MACHINAS DE CALCULAR - (fabricante ou mercador de)

412 - MACHINAS DE COSTURA - (fabricante ou mercador de)

413 -- MACHINAS DE ESCREVER - (fabricante ou mercador de)

414 - MACHINAS PHOTOGRAPHICAS - (fabricante ou mercador de)

415 - MACHINAS HYDRAULICAS - (fabricante ou mercador de)

416 - MACHINAS PARA INDUSTRIA OU LAVOURA (fabricante ou mercador de)

417 - MACHINAS REGISTRADORAS - (fabricante ou mercador de)

418 - MARCENEIROS - (com ou sem officina)

419 - MARMORE EM BRUTO OU EM OBRAS - (mercador de)

420 - MARMORISTA - (com ou sem estabelecimento)

421 - MASSAS ALIMENTICIAS - (fabricante ou merca dor de)

422 - MATADOUROS - (proprietario ou empresario de

423 - MATADOUROS PARA AVES - (proprietario ou emprezario de)

424 - MATERIAES PARA CONSTRUCÇÕES - (mercado de)

423 - MECHANICO - (com ou sem officina)

426 - MEDICO - (eom ou sem consultorio)

427 - MEIA - (fabricante ou mercador por atacado de

428 - MEIAS - (mercador a varejo de)

429 - MEL, MELADO OU RAPADURA - (fabricante ou mercador de)

430 - MENSAGEIROS - (agencia ou empreza de)

431 - MERCADOS - (proprietario ou emprezario de)

432 - MICA OU MALACACHETA - (preparador ou mercador de)

433 - MILHO - PRODUCTOS DE - (fabricante ou mer cador de)

434 - MINERAÇÃO OU METALLURGIA - (proprietario ou emprezario de)

435 - MINERIOS - (mercador por atacado de)

436 - MINERIOS - (mercador a varejo de)

437 - MOAGEM DE GRÃOS OU CASCAS - (estabelecimentos de)

438 - MODAS E CONFECÇÕES - ATELIER OU CASA DE - (proprietario ou emprezario de)

439 - MOINHOS - (fabricante ou mercador de)

440 - MOLDURAS - (fabricante ou mercador de)

441 - MOTOCICLETAS OU ACCESSORIOS - (fabricante ou mercador de)

442 - MOVEIS - (fabricante ou mercador de)

443 - MOVEIS - (mercador a varejo de)

444 - MOVEIS - (alugador de)

445 - MUSICAS IMPRESSAS - (editor ou mercador de)

446 - MUTUAS OU SOCIEDADES DE SORTEIOS

447 - MUTUAS - AGENCIAS NO INTERIOR DO ESTADO

448 - MUTUAS - DIRECTOR, GERENTE, FISCAL OU AGENTE DE

449.- OLARIAS - (proprietario ou emprezario de)

450 - OLEADOS, LONAS OU ENCERADOS - (fabricante ou mercador de)

451 - OLEOS COMBUSTIVEIS - (fabricante ou mercador de)

452 - OLEOS LUBRIFICANTES - (fabricante ou mercador de)

453 - OLEOS, TINTAS OU VERNIZES - (fabricante ou mercador de)

454 - OPTICA - artigos de - (fabricante ou mercador de)

455 - OSSOS - artigos de - (fabricante ou mercador de)

456 - OVOS - (mercador de)

457 - PAES - (mercador com ou sem estabelecimento).

458 - PADARIAS - (proprietario ou emprezario de)

459 - PALHAS DE AÇO - (fabricante ou mercador de)

460 - PALITOS - (fabricante ou mercador de)

461 - PAPEIS OU PAPELÕES EM GERAL - (fabricante ou mercador de)

462 - PAPEIS OU PAPELÕES EM GERAL "- (mercador a varejo de)

463 - PAPEIS PINTADOS - (fabricante ou mercador de)

464 - PAPEIS USADOS OU TRAPOS - (mercador de)

465 - PAPEIS CARBONO OU DE CO*PlA - (fabricante ou mercador de)

466 - PAPEIS PARA PHOTOGRAPHIAS - (fabricante ou mercador de)

467 - PAPELARIA E ARTIGOS ESCOLARES - (proprietario ou emprezario de)

468 - PAPELARIAS E ARTIGOS DE ESCRIPTORIOS (proprietario ou emprezario de)

469 - PARAFUSOS - (fabricante ou mercador de)

470 - PARAMENTOS - (fabricante ou mercador de)

471 - PARTEIRA - (com ou sem consultório)

472 - PASSADEIRAS E TAPETES - (fabricante ou mercador de)

473 - PASTEIS - (fabricante ou mercador de)

474 - PATINS - (fabricante ou mercador de)

475 - PEDRAS DE CANTARIA - (preparador ou mercador de)

476 - PEDRAS PARA MOINHO, ESMERIL OU DE AFIAR - (preparador ou mercador de)

477 - PEDRAS - pó de - (fabricante ou mercador de)

478 - PEDREIRAS - (proprietario ou emprezario de)

479 - PEIXES FRESCOS, CONGELADOS OU SALGADOS - (mercador de)

480 - PELLES DE AGASALHOS, PLUMAS OU SEMELHANTES - (preparador ou mercador de)

451 - PELLES DE AGASALHOS - (officina de concertos de)

482 - PENEIRAS EM GERAL - (fabricante ou mercador de)

483 - PENHORES - casa de emprestimos - (proprietario ou emprezario de)

481 - PENSÃO - CASAS DE - (proprietario ou emprezario de)

485 - PENTES - (fabricante ou mercador de)

486 - PENTES - (mercador a varejo de)

487 - PENTES PARA FABRICAS DE TECIDOS - (fabricante ou mercador de)

488 - PERFUMES - (fabricante ou mercador por atacado de)

489 - PERFUMES - (mercador a varejo de)

490 - PESCADOS - (mercador de)

491 - PESCADOS - (pescador profissional)

492 - PHARMACIAS - (proprietario ou empresario de)

493 - PHOSPHOROS - (fabricante ou mercador por ata cado de)

494 - PHOSPHOROS - (mercador a varejo de)

495 - PHOTOGRAPHO - (com ou sem atelier)

486 - PIANOS - (fabricante ou mercador de)

497 - PIANOS - AFINADOR, CONCERTADOR OU ALUGADOR - (com ou sem officina)

498 - PIMENTA DO REINO, CRAVO OU CANELLA MOAGEM DE - (proprietario ou empresario de)

499 - PINTORES - (com ou sem officina)

600 - PIXE, PIXOL OU SEMELHANTES - (mercador de)

501 - PLACAS OU DISTINCTIVOS - (fabricante ou mercador de)

502 - PLANTAS MEDICINAES - (mercador de)

503 - PLISSE'S OU TROU-TROU - OFFICINA DE (pioprietario ou empresario de)

504 - PONTES PARA CARGA OU DESCARGA DE NAVIOS NO LITTORAL - (proprietario ou empresa- rio de)

505 - PORTAS DE AÇO OU GRADES DE ENROLAR (fabricante ou mercador de)

506 - POSTOS DE MONTA OU HARAVS DE CRIAÇÃO (proprietario ou empresario de)

507 - PREGOS - (fabricante ou mercador de)

508 - PRODUCTOS CHIMICOS OU PHARMACEUTICOS (fabricante ou mercador por atacado de)

509 - PRODUCTOS CHIMICOS OU PHARMACEUTICOS (mercador a varejo de)

510 - PROTHESE DENTARIA - GABINETE DE - (pro prietario ou empresario de)

511 - QUARTOS PARA BANHO DE MAR - (alugador de;)

512 - RADIOS - (fabricante ou mercador por atacado de)

513 - RADIOS - ESTAÇÕES DIFFUSORAS - (proprietarios ou empresarios de)

514 - RADIOS - MONTAGEM OU CONSTRUCÇÃO DE TRANSMISSORES - (officina de)

515 - RADIOS - (officina de concertos) - (proprietario ou empresario de)

516 - RADIOS - AGENTES OU REPRESENTANTES (com ou sem escriptorio de)

517 - RADIOS - PEÇAS OU ACCESSORIOS PARA (fabricante ou mercador de)

518 - RADIOS - (mercador a varejo de)

519 - REDES EM GERAL - (fabricante ou mercador de)

520 - RELOJOARIA OU OURIVESARIA - (proprietario ou empresario de)

521 - RESTAURANTES - (proprietario ou empresario de)

522 - RESTAURANTES - CARROS NAS ESTRADAS DE FERRO) - (proprietario ou

empresario de) - Será feito um lançamento para cada

carro.

523 - RINHAS - BRIGAS DE GALLOS - (proprietario ou empresario de)

524 - ROLHAS EM GERAL - (fabricante ou mercador de)

525 - ROUPAS BRANCAS - (fabricante ou mercador de)

526 - ROUPAS FEITAS - (mercador de)

527 - ROUPAS USADAS - (mercador ou alugador de)

528 - SABÃO OU SABONETES - (fabricante ou mercador de)

529 - SACCOS DE PAPEL - (fabricante ou mercador de)

530 - SACCOS DE TECIDOS - NOVOS - (fabricante ou marcador por atacado de)

531 - SACCOS DE TECIDO - NOVOS - (mercador a varejo de)

532 - SACCOS DE TECIDO USADOS - (mercador do)

533 - SACCOS DE TECIDO - (officina de concertos de;

534 - SACCOS PARA CAFE - (marcação de)

535 - SAL - (preparador ou mercador de)

536 - SAL - REFINAÇÃO OU MOAGEM - (proprietario ou emprezario de)

337 - SALAMES, LINGUIÇAS OU SALSICHAS - (fabricante ou mercador de)

538 - SALITRE - (mercador de)

539 - SAPOLIOS OU SEMELHANTES - (fabricante ou mercador de)

540 - SEBO - (preparador ou mercador de)

541 - SECCOS E MOLHADOS - (mercador por atacado de)

542 - SECCOS E MOLHADOS - (mercador a varejo de)

543 - SEGUROS EM GERAL - (agencias estabelecidas no Interior)

544 - SEGUROS DE VIDA - DIRECTOR, FISCAL OU AGENTE DE - (com ou sem escriptorio)

545 - SELLEIROS - (officina de)

546 - SELLOS OU ESTAMPILHAS - (mercador de)

547 - SEMENTES - (mercador de)

548 - SELLOS PARA COLLECÇÃO OU ACCESSORIOS (mercador de)

549 - SERICICULTURA - (proprietario ou empresario de)

550 - SERRALHEIROS OU OFFICINAS DE TEQUENOS CONCERTOS

551 - SERRARIAS - (proprietario ou empresario de)

552 - SOLICITADOR, não academicos - (com ou sem escriptorio)

553 - SORVETERIA - (proprietario ou empresario de)

554 - TALHERES - (fabricante ou mercador de)

551 - TAMANCOS - (fabricante ou mercador de)

556 - TAMANCOS - PAUS PARA - (preparador ou mercador de)

557 - TAMBORES DE FERRO - (fabricante ou mercador de)

558 - TAPEÇARIA - ARTIGOS DE - (fabricante ou mercador de)

559 - TAXIMETROS - (fabricante ou mercador de)

560 - TECIDOS DE ALGODÃO - (fabricante ou mercador de)

561 - TECIDOS DE ANIAGEM - (fabricante ou mercador de)

562 - TECIDOS DE CRINA - (fabricante ou mercador de)

563 - TECIDOS DE ELASTICO - (fabricante ou mercador de)

564 - TECIDOS DE LÃ - (fabricante ou mercador de)

565 - TECIDOS DE MALHA OU MEIA - (fabricante ou mercador de)

366 - TECIDOS DE SEDA - (fabricante ou mercador de)

567 - TELHAS OU TIJOLOS - (mercador de)

568 - TINTAS PARA ESCREVER OU PARA CARIMBOS - (fabricante ou mercador de)

569 - TINTURARIA - (proprietario ou empresario de)

570 - TOALHAS - (fabricante ou mercador de)

571 - TOLDOS - (fabricante ou mercador de)

572 - TORNEARIAS - (proprietario ou empresario de)

573 - TOUCINHO - (mercador de)

574 - TRADUCTOR JURAMENTADO OU INTERPRETE (com ou sem escriptorio)

575 - TRANSPORTES DE MERCADORIAS EM AUTO-CAMINHÕES OU EM

VEHICULOS A TRACÇÃO ANIMAL - (proprietario ou empresario

de)

576 - TRANSPORTE DE PASSAGEIROS EM AUTO-OMNIBUS - (proprietario ou empresario de)

577 - TRIGO - MOAGEM DE - (proprietario ou empresario de)

578 - TRIGO - EM GRÃO - (mercador de)

579 - TRIGO - FARINHA DE (mercador de)

580 - TRIPAS E OUTROS MIUDOS - (mercador de)

581 - TUBOS DE FERRO - (fabricante ou mercador de)

582 - TYPOGRAPITIA - (proprietario ou empresario de)

583 - TYPOS - (fabricante ou mercador de)

584 - VASILHAMES DE MADEIRA - (fabricante ou mercador de)

585 - VELAS - (fabricante ou mercador de)

586 - VERDURAS, LEGUMES OU HORTALIÇAS - (mercador de)

587 - VETERINARIO - (com ou sem consultorio)

588 - VIDRACEIRO - (com ou sem officina)

589 - VIDROS PARA VIDRAÇAS - (fabricante ou mer- cador de)

590 - VIME OU JUNCO - ARTIGOS DE - (fabricante ou mercador de)

391 - VINAGRE - (fabricante ou mercador de)

592 - VINHOS - (fabricante ou mercador do

593 - VITRAES - (fabricante ou mercador de )

594 - VICTROLAS, GRAMMOPHONES OU SEMELHANTES - (fabricante ou mercador de)

595 - XAROPES, REFRESCOS OU SEMELHANTES (fabricante ou mercador de)

596 - ZINCO - TELHAS OU ARTIGOS DE - (fabricante ou mercador do

597 - ZINCOGRAPHIA - CLICHES - ( officina de)

Palacio do Governo do Estado de São Paulo, aos 17 de janeiro de 1936.

ARMANDO DE SALLES OLIVER

Clovis Ribeiro.

Classes

Taxas fixas do

Imposto

Classes

Taxas fixas do imposto

Palacio do Governo do Estado de São Paulo, aos 17 de janeiro de 1936.

ARMANDO DE SALLES OLIVEIRA.

Clovis Ribeiro.

Taxas fixas do imposto

Operando exclusivamente em emprestimos sobre hypothecas ou penhor agricola.

Classe unica

...............................................................................................................................................................................................

50:000$000

D

BANCOS DO INTERIOR

Operando

exclusivamente em emprestimos sobre hypothecas ou penhor agricola.

Classe

unica........................................................5:000$000

F

(Emprezas, Companhias ou Agencias de)

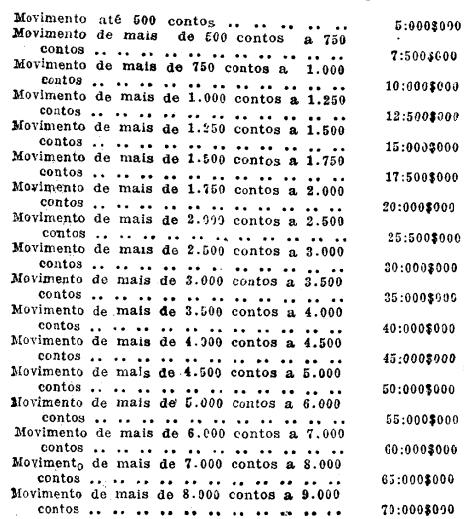

O lançamento será por genero dos seguros, segundo a renca dos premios auferida no anno anterior:

G

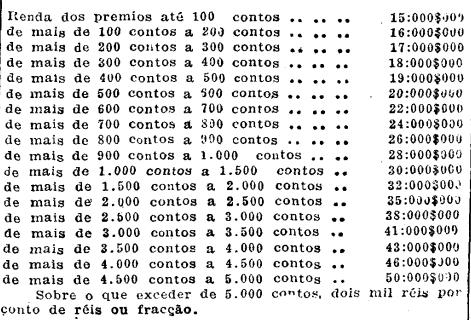

Imposto fixo de 3$000 por conto de réis ou

fracção, segundo a renda dos premios do anno anterior,

com o minimo de 300$000

Palacio do Governo do Estado de São Paulo, aos 11 de janeiro de 1936.

MUNICIPIO DE

Secretaria da Fazenda do Estado de São Paulo

Armas do Estado Directoria Geral da Receita de São Paulo

DECLARAÇÃO para inscripção de contribuinte (Lei n. 2 485, de 16 de dezembro de 1935, arts. 4, 19, 26 e 81)

DECRETO N. 7.519, DE 17 DE JANEIRO DE 1836

Regulamento Geral do Imposto de Industrias e Profissões.

RECTIFICAÇÃO

Onde se lê:

"Art. 25 - No caso de venda ou transferencia de qualquer

estabelecimento, cancellar-se-á, mediante petição apresentada dentro em

dez dias, pelo adquirente, o lançamento em nome do antecessor, a partir

do trimestre em curso, fazendo-se outro em nome do novo proprietario".

Leia-se:

"Art. 25 - No caso de venda ou transferencia de qualquer

estabelecimento, cancellar-se-á, mediante petição apresentada dentro em

dea dias, pelo adquirente, o lançamento em nome do antecessor, a partir

do trimestre seguinte, fazendo-se outro em nome do novo proprietario"