DECRETO N. 7.579, DE 28 DE FEVEREIRO DE 1936

Novo Regulamento do Imposto sobre Vendas e Consignações.

ARMANDO DE SALLES OLIVEIRA, Governador Do Estado de São Paulo, usando das suas attribuições,

Decreta:

TITULO I

Do Imposto em Geral

CAPITULO I

Da incidencia e da Taxa do Imposto

Art. 1.º - O imposto sobre as vendas e

consignações effectuadas no Estado pelos commerciantes ou

productores, inclusive os industriaes, creado pelo art. 2.° da lei

n.° 2.485, de 16 de dezembro de 1935, será devido sempre

que se realisar qualquer dessas operações, seja qual for

a procedencia, destino ou especie dos productos, e

arrecadar-se-á em sello especial ou por verba, de conformidade

com o disposto neste regulamento.

Art. 2.º - O Imposto será cobrado á taxa de um por

cento (1%) sobre a importancia da venda ou consignação,

arredondadas, na cobrança, para cem réis, as

fracções desta importancia.

§ unico. - A

importancia da operação, para o calculo do imposto,

será sempre em moeda nacional. Tratando-se de moeda estrangeira,

far-se-à a conversão, ao cambio do dia em que a

operação se effectuar, quando á vista; ou no

daquelle em que se emittir a duplicata, quando a prazo, de accordo com

a cotação da Camara Syndical dos Correctores.

CAPITULO II

Das isenções

Art. 3.º - São isentas do imposto:

a) as primeiras vendas ou consignações de qualquer

producto, effectuadas pelos pequenos productores, sendo assim definidos

os que tiverem producção annual inferior a tres contos de

réis;

b) as primeiras consignações de productos da

agricultura e da criação, quando effectuadas pelos

proprios productores, desde que taes productos não tenham sido

minufacturados, semi-manufacturados ou transformados por qualquer

processo industrial;

c) as vendas a termo, registradas em caixa de liquidação, quando liquidadas por differença;

d) as vendas ou consignações de moedas e de

titulos de credito, exceptuados os representativos de mercadorias, taes

como "warrants", os bilhetes de mercadorias e os conhecimentos de

transporte;

e) as vendas ou consignações de jornaes e revistas;

f) as vendas de productos ou sub-productos agricolas ou

Industriaes, quando effectuadas pelos proprios productores directamente

aos seus empregados ou operarios, mediante lançamento em conta

corrente ou desconto em folha.

Art. 4.º - As primeiras consignações de

productos agricolas effectuadas por proprietarios de machinas de

beneficiamento, são equiparadas ás primeiras

consignações dos productores desse artigo, desde que taes

productos não tenham sido manufacturados, semi-manufacturados ou

transformados por qualquer processo industrial.

Art. 5.º - A entrega de pão a domicilio, desde

que feita por distribuidores que o adquiram nas padarias, não

está sujeita ao imposto.

CAPITULO III

Dos contribuintes

Art. 6.º - O pagamento do imposto será exigido:

a) nas vendas a prazo e nas consignações, quando,

de accordo com a legislação federal, houver

emissão de duplicata, - por meio de sello apposto nesta e

inutilisado por quem a emittir;

b) nas vendas á vista - por meio de sello apposto no "Registro de Vendas á Vista" e inutilisado pelo vendedor;

c) nas consignações - pela forma indicada nos artigos 22 e 23;

d) nas vendas a termo, registradas em caixa de

liquidação e liquidadas pela entrega da mercadoria - por

verba, de accordo com a fartura emittida pelo vendedor contra a caixa e

recolhido por esta;

e) nas vendas a commerciante ou a sociedade anonyma effectuados

por não commerciante que não seja sociedade anonyma - por

meio de sello apposto e inutilisado pelo comprador pela forma indicada

no art. 19;

f) nas vendas e consignações effectuadas para

fóra do paiz - por verba e pago pelo exportador, no acto da

entrega da guia de exportação á

repartição fiscal competente.

Art. 7.º - Para todos os effeitos deste regulamento,

são considerados commerciantes e a elles equiparados, nos termos

da legislação commercial, os industriaes.

CAPITULO IV

Da inscrição dos contribuintes

Art. 8.º - Todo contribuinte deste imposto

inscrever-se-á na repartição arrecadadora do

districto fiscal a que pertencer, declarando por escripto o nome da

sociedade ou firma, ramo do commercio ou especie da

producção e o local do estabelecimento.

§ 1.º - A declaração a que se refere este artigo é isenta de sello e do reconhecimento de firma.

§ 2.º - A inscripção dos contribuintes, por estabelecimentos novos,

será feita dentro de dez (10) dias contados da abertura; e a dos

já existentes, nos prazos indicados nos artigos 68 e 69.

§ 3.º - Na Capital, a inscripção será feita na Directoria Geral da Receita.

§ 4.º - Como

complemento dos dados para a inscripção, os contribuintes

serão obrigados a fornecer, por escripto ou verbalmente, a

criterio do fisco, quaesquer informações que lhes forem

solicitadas.

§ 5.º - Inscripto

o contribuinte, a reprartição lhe fornecerá um

cartão numerado, no qual será inutilisada, a titulo de

taxa de inscripção, uma estampilha de dez mil réis

(10$000) de sello adhesivo commum. No caso de extravio, serão

fornecidas novas vias, mediante a mesma taxa, cada vez.

§ 6.º - O

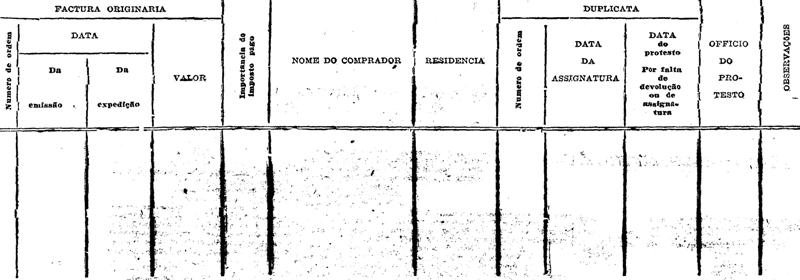

numero de inscripção, apposto no cartão referido

no § 5.°, será mencionado em todas as facturas,

duplicatas, triplicatas, notas, contas de vendas e mais documentos que

o inscripto extrahir em relação ás actividades

sujeitas a este imposto, junto a um dos cantos superiores do papel, sobre

um traço horizontal, figurando sob o mesmo traço o numero

de ordem do documento, precedido da letra D, si se tratar de duplicata

ou triplicata, e da letra N, si se tratar de outro qualquer papel. O

numero de inscripção será ou impresso, ou apposto

mediante carimbo.

§ 7.º - A

inscripção será intransferível e

obrigatoriamente renovada, qualquer que seja a

modificação ocorrida nas declarações a que

se refere este artigo.

CAPITULO V

Da inscripção das filiaes, agencias, sucursais, posto de venda, fabricas e escriptorios de compras

Art. 9.º - Si o contribuinte tiver mais de um

estabelecimento, para cada um será exigida uma

inscripção. É, entretanto, dispensada a

inscripção de cada um dos estabelecimentos referidos

no § único do art. 31, desde que o estabelecimento que

centralisar a escripta delles os mencione, um por um, na formula que

apresentar para sua inscripção.

Art. 10. - Quando uma filial, agencia ou succursal não

emittir duplicatas relativas ás vendas a prazo, que effectuar,

declarará na formula da inscripção, o nome e o

endereço do estabelecimento situado no território do

Estado

de São Paulo onde se fizer a emissão daqueles

títulos.

Art. 11. - Os contribuintes que tiverem estabelecimento

destinados, exclusiva ou principalmente, á compra ou a

producção de mercadorias, poderão pagar o imposto

nas casas matrizes, ou villaes principaes, desde que aquellas ou estas

estejam situadas no Estado de São Paulo, relativamente ás

operações realizadas, quer á vista, quer a prazo,

por aquelles estabelecimentos. Taes estabelecimentos, ao se inscreverem

nas estações arrecadadoras locaes, declararão o nome e o

endereço do estabelecimento situado no Estado de São

Paulo, onde o imposto será pago sobre as

transacções e observarão o disposto no artigo 32.

CAPITULO VI

Da acquisição e da escripturação dos sellos

Art. 12. - O contribuinte é obrigado a adquirir sellos

exclusivamente na estação arrecadador do seu districto

fiscal, que os fornecerá no limite mínimo de vinte mil

réis (20$000), mediante guias em triplicata, (modelo n. 6),

assignadas pelo contribuinte ou seu representante.

§ 1.º - O fornecimento só se fará á vista do cartão a que se refere o § 5.° do artigo 8.°.

§ 2.º - A

repartirão arrecadadora declarará, por extenso, a

importancia total da acquisição numa das vias da guia,

authentical-a-á e a devolverá ao contribuinte para

conserval-a em seu estabelecimento por um anno ao menos.

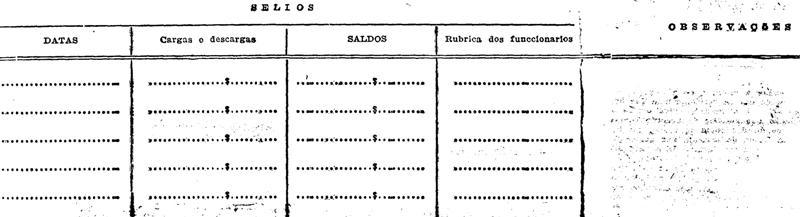

§ 3.º - Os

totaes dos sellos adquiridos e empregados diariamente serão

escripturados pelos contribuintes, dentro dos quinze (15) dias que se

seguirem á acquisição ou ao emprego, em livro

especial denominado "Registro de sellos de vendas e

consignações", confórme modelo n. 3.

CAPITULO VII

Da inutilização dos sellos

Art. 13 - A inutilização dos sellos far-se-á:

a) ou por meio de data, por extenso ou abreviada, e assignatura;

b) ou por meio de carimbo que contenha o nome do contribuinte e data, ainda que abreviada.

Paragrapho unico. - Os

dizeres referidos neste artigo serão appostos de maneira que em

parte recáiam no sello e em parte no papel em que aquelle

estiver adheritdo, appondo-se mais sobre cada sello a data, ainda que

indicada por algarismos.

TITULO II

Dos operações tributadas

CAPITULO I

Das vendas á vista

Art. 14. - Consideram-se vendas á vista:

a) as effectuadas mediante

pagamento em dinheiro de contado e as realizadas, pagas e escripturadas

dentro de trinta (30) dias, contados da data da operação;

b) as effectuadas entre

comprador e vendedor, domiciliados na mesma praça e para

pagamento contra entrega de conta, do conhecimento de transporte, do

recibo de deposito, do "warrant" e conhecimento de deposito quando

ainda não separados, ou, finalmente, contra a entrega da propria

mercadoria;

c) as de café e outros productos da lavoura, pecuaria e

industrias derivadas, facturadas até o maximo de trinta (30)

dias, com obrigação do pagamento á vista, no acto

da retirada ou entrega da mercadoria;

d) as feitas directamente a consumidores, dentro do mez, entre o

mesmo vendedor e o mesmo comprador, quando não excedente de

trezentos mil réis (300$000) cada mez, e o pagamento

não demorar mais de trinta (30) dias, contados do ultimo dia do

mez da compra;

e) as de fundos de commercio ou de estabelecimento, mediante

balanço, para transferencia deste, desde que o preço seja

pago dentro em quarenta (40) dias, caso em que serão

lançadas no livro competente, no ultimo dia da

transacção, encerrando-o.

Art. 15. - Entendem-se tambem á vista, quando não

haja prévia emissão de duplicatas, as vendas provenientes

de locação com opção de venda, por tempo

determinado, com prestações periodicas, devendo o imposto

ser pago por ocasião do recebimento de cada

prestação.

CAPITULO II

Das vendas á vissta de commerciante a não commerciante

Art. 16 - As vendas á vista a não commerciantes,

effectuadas por com.merciantes e por sociedades anonymas, serão

escripturadas diariamente pelo total, em livro proprio, denominado

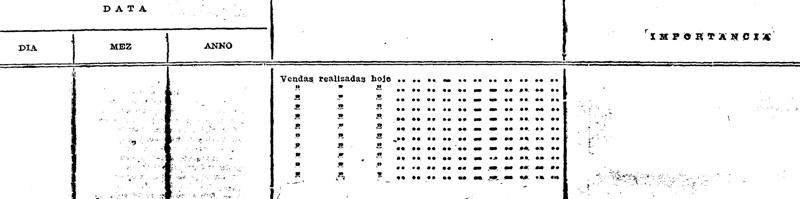

"Registro de Vendas á Vista", conforme modelo n. 2.

§ 1.º - Os

lançamentos desses livros serão sommados por quinzenas,

devendo o sello correspondente á somma ser inutilizado logo

abaixo della:

a) até o ultimo dia do mez, o relativo á primeira quinzena:

b) até o dia 15 do mez seguinte, o relativo á segunda quinzena.

§ 2.º - O

"Registro de Vendas á Vista" não poderá ter a sua

escripturação atrazada por mais de oito (8) dias.

CAPITULO III

Das vendas á vista de commerciante a commerciante

Art. 17. - Nas vendas à vista effectuadas por

commerciante ou sociedade anonyma a commerciante ou sociedade anonyma,

o vendedor é obrigado a cumprir o disposto no art. 16 e a

entregar ao comprador no acto da entrega da mercadoria, uma nota ou

factura que conterá as seguintes indicações:

a) nome e endereço do vendedor e do comprador;

b) productos vendidos e preço de cada um;

c) numero de inscripção do vendedor e numero de

ordem da nota ou factura, observado o disposto no § 6.° do

art. 8.°;

d) indicação da via da nota ou factura.

Paragrapho unico. - As notas serão extrahidas, no minimo, em duas vias, das quaes uma ficará em poder do vendedor.

CAPITULO IV

Das vendas a prazo de commerciante a commerciante ou não commerciante

Art. 18. - Nas vendas a prazo, effectuadas por commerciante,

quer a commerciante, quer a não commerciante, o vendedor

é obrigado a emittir factura e duplicata, de conformidade com a

legislação federal, e a pagar o imposto por meio de sello

apposto na duplicata.

§ 1.º - A factura, a

duplicata e a triplicata conterão, além dos dizeres e

indicações exigidos pela lei federal n. 187, de 15 de janeiro de

1936, o numero de inscripção, do vendedor e o numero de

ordem, observado o disposto ao § 6 ° do art.

8.°.

§ 2.º - Até o

dia quinze (15) de cada mez estarão emittidas, e com o sello

devidamente inutilizado as duplicatas relativas ás vendas a

prazo effectuadas dentro do mez anterior.

§ 3.º - As triplicatas serão tambem selladas como se se tratasse de duplicatas.

§ 4.º - As

duplicatas e triplicatas serão registradas, chronologicamente, em

livro especial denominado "Registro de Duplicatas", segundo modelo

n.° 1.

§ 5.º - O "Registro de Duplicatas" nâo poderá ter a sua escripturação atrazada por mais de quinze (15) dias.

CAPITULO V

Das vendas á vista ou a prazo de não commerciante a commerciante

Art. 19. - Nas vendas á vista ou a prazo,

effectuadas a cmmerciantes ou socyedade anonima, por não

commerciante que não seja socyedade anonima, o comprador

pagará o imposto por meio de sello por elle

inutilizado, á sua escolha, ou nos livros, ou nos documentos

referidos no art 27, dentro dos mesmos prazos fixados no §

1.° do art. 16.

CAPITULO VI

Das vendas a termo

Art. 20. - Nas vendas a termo liquidadas pela entrega da

mercadoria e registradas em caixa de liquidação, esta

lançará na propria factura do vendedor a nota de debito

da importancia correspondente ao imposto, e, até o ultimo dia de

eada mez, recolherá a estação arrecadadora do

districto fiscal a importancia correspondente ao total do imposto

arrecadado sobre as facturas emittidas contra ella no mez anterior.

§ 1.º - O

recolhimento das importancias assim arrecadadas pela caixa de

liquidação far-se-á em sello por verba, mediante

guia em triplicata, isenta de sello, apresentada pela caixa, e da qual

constarão: - os numeros das facturas sobre as quaes foi

arrecadado o imposto e os numeros das séries emittidas pelas

bolsas e que individualisem os lotes das mercadorias facturadas.

§ 2.º - As caixas de

liquidação terão um livro especial, de registro

das arrecadações por ella feitas, do qual

constarão, em relação a cada factura emittida, os

respectivos numeros e datas, o nome do vendedor, o numero da

série objecto da factura, a importancia da venda e a do

imposto.

CAPITULO VII

Das consignações

Art. 21.º - Nas vendas feitas por consignatarios ou

commissarios e facturadas em nome e por conta do consignador ou

committente, cumprirão aquelles os dispositivos deste

regulamento, pagando o imposto na duplicata ou no "Resistro de Vendas

â Vista", conforme fôr a venda a prazo ou á vista.

§ unico. - Na hypothese

deste artigo, não é devido imposto sobre a

operação realizada entre o consignador ou committente e o

consignatario ou commissario.

Art. 22. - Sendo o consignador

commerciante, si as mercadorias forem facturadas em nome e por conta do

consignatario, este é obrigado, na occasião de expedir a

factura e a duplicata ao comprador, a communicar a venda ao

consignador, para que, por sua vez, expeça factura e duplicata

correspondente á mesma venda, afim de ser assignada por elle

consignatario, mencionando-se o prazo estipulado para a

liquidação do saldo da conta.

§ 1.º - Si o

consignatario declarar, na communicação feita, que o

producto liquido apurado está â disposição

do consignador, é facultado a este registrar a venda como si

fosse á vista, ficando dispensado, então, de emittir

duplicata e pagando o imposto mediante sellagem do "Registro de Vendas

á Vista".

§ 2.º - Sempre que

se tratar de vendas parcelladas, de conta propria, effectuadas pelo

consignatario, de mercadorias consignadas em varias partidas, a

communicacão ao consignador, para os effeitos deste artigo,

poderá ser mensal, em qualquer data do mez, correspondendo a

todas as vendas feitas nesse período.

Art. 23. - Não sendo o

consignador commerciante, si as mercadorias forem facturadas em nome e

por conta do consignatario, pagará este, alem do imposto relativo á venda, o relativo á

consignação, mediante sellagem da segunda via da conta de

venda, que conservará em seu poder.

§ unico. - A inutilização do sello na segunda via da conta de venda competirá ao consignatario.

CAPITULO VIII

Das vendas e consignações effectuadas para fora do Estado

Art. 24. - Nas vendas e consignações effectuadas para fora do Estado, o exportador pagará o imposto:

a) como si tratasse de venda ou consignação local, si a mercadoria se destinar a praça nacional;

b) por verba, ao entregar a guia de exportação

á repartição fiscal competente, si a mercadoria se

destinar ao estrangeiro.

Art. 25. - Em qualquer das hypotheses do art. 24, mesmo quando

exportação não esteja sujeita ao imposto, o

exportador entregará uma via da factura commercial relativa

ás mercadorias exportadas, a qual será por elle ou seu

representante authenticada com a data e a assignatura:

a) á repartição arrecadadora do porto de embarque, si a expedição se fizer por via maritima;

b) á empreza de transporte, si se tratar de exportação por qualquer outra via.

§ 1.º - As emprezas

de transporte ferroviario, fluvial e aereo entregarão as

facturas referidas no § 1.°, pelo menos semanalmente, á

repartição arrecadadora do local da

expedição.

§ 2.º - As empresas

de transporte por estrada de rodagem farão conduzir as referidas

facturas juntamente com as mercadorias e as entregarão no posto

fiscal de fronteira que aquellas transpuzerem na sua sahida do Estado.

Não existindo posto fiscal na fronteira, esta entrega

far-se-á ao encarregado da fiscalização que a

reclamar.

§ 3.º - Não

sendo o expedidor commerciante, será exigida, em lugar da

factura commercial, uma declaração authenticada com a

data e a assignatura, na qual se mencionará a especie, a

quantidade, o destino e o valor da mercadoria.

Art. 26. - Nas vendas ou

consignações de café effectuadas para

fora do palz, calcular-se-á o imposto sobre o valor da

mercadoria a bordo, no porto do embarque, deduzidas as taxas e impostos

arrecadados pelo Departamento Nacional do Café, na importancia

de quarenta e cinco mil réis (45$000) por sacca.

TITULO III

Da escripta fiscal

CAPITULO I

Do registro das compras

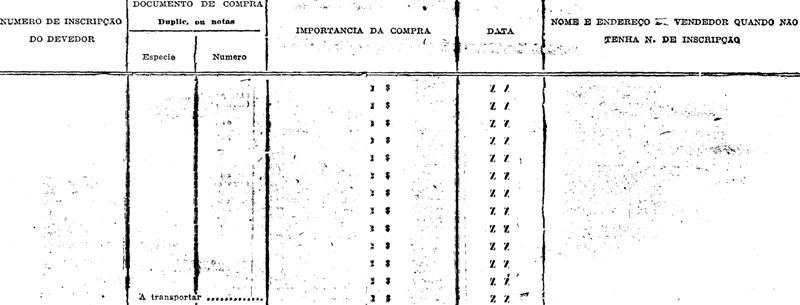

Art. 27. - Além dos livros especiaes, referidos em outros

dispositivos, todos os contribuintes deste imposto são obrigados

a possuir um registro de todas as suas compras:

a) ou em livro proprio, que se denominará "Registro de Compras" e obedecerá ao modelo n. 4;

b) ou em qualquer outro livro, fichario ou archivo de facturas, notas de venda ou recibos, de que conste, para cada compra:

1) o numero de inscripção do vendedor ou, quando este

não seja contribuinte, o seu nome e o seu endereço:

2) o numero de ordem e a data da duplicata, factura, nota de venda ou recibo;

3) a importancia da compra.

§ 1.º - Os registros referidos na alinea "b" não estão sujeitos ao visto previo das repartições fiscaes.

§ 2.º - Os

registros mencionados, tanto na alinea "a", como na alinea "b",

accusarão quinzenalmente o total das compras effectuadas, nos

prazos seguintes:

a) até o ultimo dia do mez, o relativo á primeira quinzena;

b) até o dia 15 do mez seguinte, o relativo á segunda quinzena.

Art. 28. - Quando o

contribuinte mantiver qualquer dos registros mencionados na alinea "b"

do art. 27, que não satisfaça ás exigencias da

fiscalização, ou se recusar a exhibil-o, ser-lhe-á

imposta a obrigação de possuir o "Registro de Compras"

mencionado na alinea "a" do mesmo artigo.

§ unico. - A

intimação para o contribuinte adoptar o "Registro de

Compras" obedecerá ao mesmo processo estabelecido no art. 53.

CAPITULO II

Da authenticação dos livros fiscaes

Art. 29. - Os livros da "escripta fiscal referidos neste

regulamento só serão usados pelos contribuintes, depois

de registrados e visados, na Capital, pela Directoria Geral da Receita,

e, no Interior, pelas estações arrecadadoras ou agentes

fiscaes. "Registro" e "Visto" serão gratuitos.

§ unico. - O visto constará de termo de abertura feito mediante exhibição do livro a ser encerrado.

CAPITULO III

Da escripturação dos livros fiscaes

Art. 30. - As exigencias de escripturação

constantes dos livros de que trata o presente regulamento fazem parte

integrante deste.

§ unico. - Os livros

fiscaes não conterão emendas ou rasuras e serão

conservados nos proprios estabelecimentos, dos quaes não

poderão ser retirados sob pretexto algum, salvo no caso do

paragrapho 1.º do artigo 56.

Art. 31. - Cada

estabelecimento commercial, embora seja agencia, succursal ou filial,

terá separada a escripturação exigida por este

regulamento.

§ unico. - Quando o

contribuinte mantiver secções ou postos de venda em

differentes locaes do mesmo districto fiscal e os seus encarregados lhe

prestarem contas diariamente, poderá quanto aos livros fiscaes

centralizar no escriptorio do estabelecimento a escripta daquellas

secções ou postos, tendo, porém, bem discriminado

o movimento de cada um.

Art. 32. - Os estabelecimentos

referidos no art. 11 escripturarão as suas

transacções em livro especial de que conste todo o seu

movimento de entrada e sahida de mercadorias.

TITULO IV

Da Fiscalização

CAPITULO I

Dos encarregados da fiscalisação

Art. 33. - A fiscalisação do imposto sobre vendas

e consignações compete á Directoria Geral da

Receita, por seus funccionarios, em todo o Estado.

§ unico. - Mediante

determinação dessa Directoria, aos funccionarios das

estações arrecadadoras incumbe, tambem, o serviço

de fiscalisação.

CAPITULO II

Dos que estão sujeitos á fiscalização

Art. 34. - São obrigados, sob as penas do art. 61, a

exhibir os documentos e livros relacionados com este imposto, a prestar

as informações solicitadas pelo fisco e a não

embaraçar a acção dos agentes fiscaes:

a) os contribuintes e todos os que tomarem parte nas operações sujeitas ao presente imposto;

b) os serventuarios de justiça;

c) os funccionarios publicos do Estado e dos Municipios:

d) as empresas de transporte;

e) os bancos, as casas bancarias e quem quer que receba

duplicatas ou triplicatas para cobrança, caução,

desconto, custodia ou apresentação a quem deva

assignal-as.

CAPITULO III

Da prova do pagamento do imposto

Art. 35. - Todo contribuinte é obrigado a fornecer ao

fisco, quando solicitado, os elementos necessarios á

verificação de que são exactos os totaes das

operações sobre as quaes pagou o imposto, sob pena de ser

submettido a regulamento especial, nos termos do art. 43.

CAPITULO IV

Da exhibição de livros

Artigo 36. - Entre os livros cuja exhibição ao

fisco é obrigatoria se incluem os de escripta commercial, nos

termos da legislação federal.

CAPITULO V

Das obrigações dos compradores

Art. 37. - Em todos os casos em que fôr obrigatoria a

emissão de duplicatas, facturas e notas de venda é o

comprador estabelecido como commerciante obrigado a exigir taes

documentos do vendedor.

§ 1.º - O

comprador é ainda obrigado a conservar durante noventa dias e a

exhibir aos agentes fiscaes uma das vias das facturas e notas de venda

emittidas pelo vendedor.

§ 2.º - O

comprador que deixar de cumprir as obrigações que lhe

são impostas por este artigo e seu § 1.°, ou acceitar

duplicata ou triplicata não sellada ou sellada insuficientemente

ou irregularmente, incorrerá nas penas do art. 61.

CAPITULO VI

Das obigações dos acceitantes, avalistas e endossadores de duplicatas e triplicatas

Art. 38. - Os acceitantes, avalistas e endossadores de

duplicatas e triplicatas deverão exigir que as mesmas estejam

regularmente selladas e com os sellos inutilisados de conformidade com

este regulamento, sob pena de incorrerem nas penas comminadas para a

infracção.

CAPITULO VII

Das obrigações dos officiaes de protesto de títulos

Art. 39. - Os officiaes de protestos de títulos, quando

haja ausencia, insufficiencia ou irregularidade de sello nas duplicatas

ou triplicatas que lhes forem apresentadas para protesto, darão,

antes da devolução do titulo, aviso do facto á

repartição fiscal do districto, sob as penas do art. 61,

para que seja autuado o infractor.

CAPITULO VIII

Das obrigações daa empresas de transporte

Art. 40. - Para a fiscalização do imposto, as

empresas de transporte fornecerão ao fisco todos os elementos

que este solicitar, nclusive informações completa sobre

as vendas de mercadorias effectuadas mediante transferencia de

conhecimentos.

Art. 41. - Nenhuma empresa de transporte, exclusive as de

transporte maritimo, fará a expedição de

mercadorias despachadas para fora do Estado, sem que estas lhe sejam

entregues juntamente com a via da factura commercial ou a

declaração referidas no art. 25.

CAPITULO IX

Das obrigações dos bancos e casas bancarias

Art. 42. - Os bancos e casas bancarias não

receberão, para cobrança, desconto,

caução, custodia ou apresentação a quem

deva assignal-as, duplicatas ou triplicatas não selladas ou

selladas insuficientemente ou irregularmente. A mesma

obrigação incumbe a quantos recebam duplicatas ou

triplicatas a qualquer titulo.

TITULO V

Do regimem especial

CAPITULO I

Dos casos de imposição de regimen especial

Art. 43. - Todo contribuinte que, ou se recusar a fornecer ao

fisco, quando solicitado, os elementos necessarios á

verificação de que são exactos os totaes das suas

vendas sobre as quaes pagou o imposto, ou fornecer elementos insufficientes para uma perfeita fiscalização,

será obrigado, pelo tempo que as autoridades fiscaes

determinarem, a observar regimen especial, de conformidade com o

disposto nos artigos 44 a 53.

CAPITULO II

Do regime especial nas vendas á vista

PARTE I

Das notas

Art. 44. - Nas vendas á

vista, quer a consumidor, quer a cornmerciante, desde que se verifique

uma das hypotheses previstas no art. 43, o vendedor será

obrigado, nos termos da intimação que receber de accordo

com o art. 53, a fornecer ao comprador notas de venda, devidamente

authenticadas na forma do art. 50, nas quaes declarará o total da

operação e a sua data. A Directoria Geral da Receita

poderá exigir, além destas indicações, a

especificação dos productos vendidos e o preço de

cada um.

§ 1.º - Das notas

referidas neste artigo, seriadas ou não, e enfeixadas em blocos,

constarão, impressas ou appostas a carimbo,

indicações de sua via e numero de ordem, nome do

vendedor, endereço e numero de inscripção,

observado o disposto no § 6.° do art. 8.°.

§ 2.º - As

notas serão extrahidas em duas vias no mínimo, sendo uma

dellas entregue obrigatoriamente ao comprador para utilizal-a como lhe

convier, e outra, extrahida a carbono, ficará presa no bloco e

será conservada pelo vendedor, ao menos até ser feita a

descarga a que se refere o art. 49.

Art. 45. - As notas referidas

no artigo anterior poderão ser substituídas por outras,

tambem authenticadas na forma do art. 50, com uma unica via, as quaes

trarão a importancia impressa, dispensadas a

discriminação dos productos vendidos e a data da

operação.

§ 1.º - Os nomes do

estabelecimento e do vendedor, bem como o endereço e numero de

inscripção, poderão ser appostos a carimbo.

§ 2.º - Taes notas serão tambem numeradas seguidamente dentro de cada série indicada pela importancia.

§ 3.º - As notas

só serão destacadas dos seus blocos no acto da entrega ao

comprador, considerando-se usadas as que estiverem soltas e

constituindo o seu aproveitamento sonegação do imposto.

Art. 46. - Os blocos de notas, em uso, ficarão á vista do publico.

PARTE II

Das machinas registradoras e dos cadernos

Art. 47. - Desde que o comprador esteja presente, será o

vendedor sujeito a regime especial dispensado da

obrigação referida no art. 44, si preferir lançar

a importancia da operação em cadernos ou usar machinas

registradoras, com bobinas, fazendo taes registros no acto da venda e

á, vista do publico.

Paragrapho unico. - Os

cadernos e as bobinas das machinas serão authenticados na forma

do art. 50 e numerados seguidamente, trazendo aquelles o nome do

contribuinte, endereço e numero de inscripção.

PARTE III

Do registro de vendas mensaes

Art. 48. - As vendas referidas na letra "d" do art. 14, quando

effectuadas por estabelecimento sujeito a regime especial serão

diariamente annotadas em livro que se denominará "Registro de

Vendas Mensaes".

§ 1.º - Este livro,

que obedecera ao typo do "Contas Correntes", será authenticado

na forma do art. 50, nelle devendo figurar o nome e endereço do

comprador, annotacão das vendas por ordem chronologica, com

designação da mercadoria vendida, quantidade e

preço, sommas mensaes, pagamentos feitos e sua data e numeros

das duplicatas que forem emittidas na forma do paragrapho seguinte.

§ 2.º - Tratando-se

das vendas previstas neste artigo e superiores a 300$000, desde que o

pagamento não se effectue no prazo fixado na letra "d" do art.

14, será emittida duplicata, cujo numero se

lançará, não só no "Registro de

Duplicatas", mas tambem no "Registro de Vendas Mensaes".

PARTE IV

Da authenticação, carga e descarga de notas, cadernos e bobinas

Art. 49. - Nos regimens especiaes previstos nos arts. 44 a 53,

as notas, cadernos, bobinas das machinas, ou o que fôr destinado

ao registro da operação, serão carregados e

descarregados em livro especial denominado "Registro de Notas", segundo

o modelo n. 5, sendo obrigatoriamente conservados no estabelecimento

pelo contribuinte até o momento da descarga. As cargas

precederão o seu uso e as descargas far-se-ão á

medida que forem usados, mas sempre por funccionario fiscal.

§ unico. - O contribuinte

poderá destacar diariamente a parte usada da bobina, desde que a

conserve até o momento da descarga referida neste artigo.

Art. 50. - Os blócos de

notas, cadernos, bobinas, "Registro de Vendas Mensaes" ou o que

fôr destinado ao registro da operação, antes de

usados, serão visados pela Directoria Geral da Receita, na

Capital, e pelas estações arrecadadoras ou agentes

fiscaes, no Interior.

§ unico. - Em casos

especiaes, por determinação da Directoria Geral da

Receita, serão préviamente visadas todas as notas da cada

blóco ou folhas dos cadernos.

Art. 51. - No livro de

"Registro de Sello de Vendas e Consignações" será

declarado, pelos agentes fiscaes, qual o systema especial de

annotação adoptado no estabelecimento.

CAPITULO III

Do regimen especial nas vendas a prazo

Art. 52. - Nas vendas a prazo, quando o vendedor estiver sujeito

a regimen especial, será obrigado a submetter ao visto do fisco,

antes de usadas, todas as notas de entrega e notas ou facturas de

vendas, as quaes obedecerão ás exigencias do art. 44 e

serão obrigatoriamente remettidas aos compradores.

CAPITULO IV

Do processo de imposição de regimen especial

Art. 53. - Quando um auxiliar de fiscalização

verificar a occorrencia de uma das hypotheses do art. 43,

representará ao fiscal ou inspector á quem estiver

subordinado sobre a necessidade da imposição de regimen

especial.

§ 1.º - Verificada a

procedencia da representação, o fiscal ou inspector

expedirá intimaçâo ao contribuinte para que observe

o regimen especial dentro de um prazo que será fixado entre os

limites de 3 a 30 dias.

§ 2.º - Si o

contribuinte não der recibo da intimação referida

no § anterior, será ella publicada no "Diario Official" ou

affixada no logar publico do costume.

§ 3.º - O

contribuinte que não cumprir a intimação no prazo

fixado ou deixar de observal-a rigorosamente incorrerá nas penas

do art. 61.

TITULO VI

DISPOSIÇÕES PENAES

CAPITULO I

Do auto de infracção

Art. 54. - Verificada qualquer infracção deste regulamento, o agente fiscal lavrará o competente auto.

Art. 55. - O auto deverá relatar com clareza a

infracção, mencionando o local, dia e hora da sua

lavratura, o nome do infractor, de testemunhas, si houver, e tudo o

mais que occorrer na occasião e possa esclarecer o processo.

§ 1.º - O auto, que

não será invalidado por ausencia de testemunhas,

poderá ser dactylographado ou impresso em relação

ás palavras usuaes, devendo os claros ser preenchidos á

mão e inutilizadas as linhas em branco.

§ 2.º - As

incorrecções ou omissões do auto não

acarretarão a nullidade do processo, quando deste constarem

elementos sufficientes para determinar com segurança a

infracção e o infractor.

§ 3.º - Si

após a lavratura do auto e por qualquer circumstancia se vier a

verificar outra infracçáo, além da autuada,

será consignada em termo que se annexará ao processo.

§ 4.º - Os autos e

termos deverão ser submettidos á assignatura dos

autuados, de seus representantes ou das pessoas interessadas que lhes

tenham assistido á lavratura, podendo ser lançada sob

protesto, não implicando em confissão da falta arguida,

nem a sua recusa em aggravação da mesma falta.

§ 5.º - Se o

infractor ou quem o represente se recusar a assignar o auto ou termo,

ou si este, por qualquer motivo, não puder ser assignado pelos

mesmos, far-se-á menção desta circumstancia.

Art. 66. - Quando a

infracção constar de livro, não será feita

a apprehensão deste, mas do auto deverá constar

circumstanciadamente a falta e no livro fiscal será lavrado

termo do occorrido.

§ 1.º - Sómente

quando se tratar de sello falso ou anteriormente inutilizado, apposto

em livro de registro, se fará apprehensão deste, para o

competente exame, em repartição designada pela Directoria

Geral da Receita, autorizando-se o registro em cadernos para opportuna

transcripção no referido livro.

§ 2.º - Qualquer

documento apprehendido ou junto ao processo, depois de visado pelo

chefe da repartição e de ser delle extrahida copia

authentica, para ficar annexada ao mesmo processo, poderá ser

restituido, mediante requerimento do interessado, desde que não

haja inconveniente para comprovação da

infracção.

Art. 57. - Os processos de

infracção serão organisados com as folhas

devidamente numeradas e rubricadas e os documentos,

informações e pareceres presos por ordem chronologica da

respectiva juntada.

CAPITULO II

Da defesa

Art. 58. - Aos autuados serão facilitados todos os meios legaes de defesa e os processos terão o seguinte andamento:

a) o auto ficará na estação arrecadadora do

districto fiscal ou na Directoria Geral da Receita, tratando-se da

Capital, para apresentação da defesa pelo prazo de 15

dias, sendo a intimação feita:

1.°) - Pelo autuante no proprio auto quando este fôr lavrado

no estabelecimento onde se verificar a infracção e o

infractor ou seu representante estiver presente e o assignar;

2.°) - Pela repartição quando o auto fôr

lavrado na ausencia do autuado ou quando este ou o seu representante

não o queira assignar ou ainda quando a defesa fôr aberta

depois do processo em andamento.

b) si no correr do processo, fôr indicada pessôa

differente da que figurar no auto como responsavel pela falta autuada

ou por outra qualquer, ser-lhe-á marcado prazo para defesa

independente de novo auto;

c) si tambem, no correr do processo, forem apurados novos

factos, quer envolvendo o autuado, quer pessoas differentes,

ser-lhes-á marcado prazo para defesa no mesmo processo;

d) a intimação pela repartição

será feita por notificação escripta em carta

registrada no Correio, ou por edital publicado ao "Diario Official", ou

affixado em logares publicos, juntando-se ao processo, no primeiro

caso, o recibo do registrado; no segundo, um retalho do jornal que

houver feito a publicação; e, no terceiro, cópia

do edital, com indicação do logar em que foi affixado;

e) o prazo para a defesa referido na letra "a" deste artigo

será contado da data da expedição da carta

registrada ou da affixação ou publicação do

edital e, uma vez decorrido, sem que o infractor apresente defesa,

será este considerado revél, declarando-se isso e subindo

em seguida o processo a despacho, independente de

intimação.

CAPITULO III

Do julgamento

Art. 59. - Findo o prazo referido no art. 58, com a defesa ou

sem ella, será o processo, depois de preparado, presente

á Commissão Julgadora da Directoria Geral da Receita,

para decidir e determinar o quantum da multa, si couber, graduada entre

o minimo e o maximo previstos no art. 61.

Art. 60. - Imposta a multa, terá o infractor o prazo de

quinze dias depois de publicada a decisão no "Diario Official"

para, sob pena de cobrança executiva, ou recolher a multa, ou

deposital-a, ou prestar fiança ou caução que

garanta o seu pagamento, a juizo da Directoria Geral da Receita, afim

de poder interpor recurso

CAPITULO IV

Das multas

Art. 61. - As infracções deste regulamento,

inclusive as sonegações do imposto, serão punidas

com multas que poderão se dividir em duas partes: uma fixa, que

será no minimo de dez mil réis e no maximo de vinte

contos de réis; e outra variavel, que será no minimo de

duas vezes e no maximo de vinte vezes o imposto devido.

Art. 62. - As multas serão graduadas de accôrdo com

a gravidade da ínfracção e com a importancia desta

para os interesses da arrecadação, devendo ser aggravadas

nas reincidencias.

Art. 63. - Em caso de simulação ou pratica de

qualquer artificio tendente a sonegar ou evitar o pagamento do imposto

referente a mercadorias que se achem em territorio do Estado,

será o mesmo imposto cobrado com accrescimo de multa,

respondendo por esta os que houverem tomado parte na pratica da

simulação ou artificio.

Art. 64. - Pelas infracções deste regulamento e

sonegações do imposto, commettidas com a cumplicidade do

comprador, applicar-se-ão a este e ao vendedor, bem como a todos

que os auxiliarem, as penalidades do art 61.

CAPITULO V

Dos recursos

Art. 66. - Das decisões das Commissões Julgadoras

ou do Director Geral da Receita cabe recurso na fórma da

legislação em vigor ao Tribunal de Impostos e Taxas,

dentro dos 30 dias que se seguirem á publicação

das mesmas no "Diario Official".

TITULO VII

Disposições Geraes

Art. 66. - Cinco dias antes, no minimo, de se exgottarem os

livros referidos neste regulamento e sujeitos ao visto prévio do

fisco, bem como as notas, cadernos, bobinas ou o que fôr

destinado á annotação das vendas, na vigencia de

regimen especial, os contribuintes communicarão isso á

Directoria Geral da Receita, na Capital e ás

estações arrecadadores, no Interior, afim de que por

essas repartições seja providenciada a

regularisação de outro material ou determinada a maneira

pela qual o proprio contribuinte providenciará.

§ unico. - De toda

communicação (modelo 7) receberá o contribuinte

recibo, reproduzindo os termos daquella e apontando as providencias que

deverá tomar.

Art. 67. - Os contribuintes

deste imposto observarão, sob as penas do art. 61 e sem

prejuizo das que são comminadas na legislação da

União, as disposições da lei federal n. 187, de 15

de janeiro de 1936, as quaes se consideram incorporadas ao texto deste

regulamento.

TITULO VIII

Disposições Transitorias

Art. 68. - Emquanto não se fizer a

inscripção definitiva referida no art. 8.°, a

acquisição de sellos será feita mediante

apresentação de uma ficha de inscripção

provisoria, que será entregue ao contribuinte em seu

estabelecimento pelos agentes fiscaes. Aquelles que não tiverem

recebido tal ficha até o momento da acquisição de

sellos deverão solicital-a na propria estação

arrecadadora ou na Directoria Geral da Receita, tratando-se da Capital.

A inscripção provisoria é gratuita.

Art. 69. - A inscripção definitiva a que se refere

o art. 8.°, para os estabelecimentos existentes nesta data,

será feita na época que fôr determinada em decreto

especial.

Art. 70. - As exigencias dos arts. 25 e 41 sómente vigorarão a partir de 1 de abril do corrente anno.

Art. 71. - Emquanto não se encerrarem os livros usados na

arrecadação do extincto imposto federal de vendas

mercantis, referidos no decreto federal n. 22.061, de 9 de novembro de

1932, poderão os contribuintes continuar a usal-os, sujeitando-os

ao visto dos agentes fiscaes do Estado e ás exigencias da

legislação federal.

Art. 72. -

Ficam revogados os decretos ns. 7.495 e 7.505, respectivamente, de 30

de dezembro de 1935 e 10 de Janeiro de 1936, e demais

disposições em contrario.

Art. 73. - Este decreto entrará em vigor na data da sua publicação.

Palacio do Governo do Estado de São Paulo, aos 28 de fevereiro de 1936.

ARMANDO DE SALLES OLIVEIRA

Clovis Ribeiro

Publicado na Secretaria da Fazenda, aos 28 de fevereiro de 1936.

José Mascarenhas, Director Geral do Thesouro, substituto.

MODELO N. 1

(Folha do livro)

MODELO N. 2

(Folha do livro)

Modelo N. 3

(Folha do livro)

Modelo N. 4

(Folha do livro)

Modelo N. 5

(Folha do Livro)

Modelo N. 6

(Folha do Livro)

Imposto sobre VENDAS E CONSIGNAÇÕES

DECRETO N. 7.579, DE 28 DE FEVEREIRO DE 1936

Rectificação:

Leia-se o artigo 25:

Art. 25. - Em qualquer das hypotheses do art. 24, mesmo quando a

exportação não esteja sujeita ao imposto, o exportador entregará uma

via da factura commercial relativa às mercadorias exportadas, a qual

será por elle ou seu representante authenticada com a data e a

assignatura:

a) á repartição arrecadadora do porto de embarque, se a expedição se fizer por via maritima;

b) á empreza de transporte, si se tratar de exportação por qualquer outra via.

§ 1º - As emprezas de transporte, ferroviario, fluvial e aéreo entregarão as facturas, referidas neste artigo, pelo menos semanalmente, á repartição arrecadadora do local da expedição.

§ 2º - As empresas de transporte por estradas de rodagem farão conduzir as referidas facturas juntamente com as mercadorias e as entregarão no posto fiscal de fronteira que aquellas transpuzerem na sua sahida do Estado. Não existindo posto fiscal na fronteira, esta entrega far-se-á ao encarregado da fiscalização que a reclamar.

§ 3º - Não sendo o expedidor commerciante, será exigida, em logar da factura commercial, uma declaração authenticada com a data e a assignatura, na qual se mencionará a especie, a quantidade, o destino e o valor da mercadoria.