DECRETO N. 7.619, DE 3 DE ABRIL DE 1936

Regulamenta o imposto de

industrias e profissões devido pelos contribuintes sujeitos a regimen

especial e dá outras providencias.

ARMANDO DE SALLES OLIVEIRA, Governador do Estado de São Paulo, usando das suas attribuições,

Decreta:

Art. 1.º - O imposto de industrias e profissões creado pelo

artigo 2.° da lei n.° 2.485, de 16 de dezembro de 1935, cuja incidencia

alcança as pessoas que exercem qualquer das actividades mencionadas nas

tabellas annexas, será fiscalisado e arrecadado em todo o Estado, de

accordo com o disposto no decreto n.° 7.519, de 17 de janeiro deste

anno, observadas as modificações estatuidas no presente regulamento.

Art. 2.º - As pessoas que exercerem profissões liberaes pagarão apenas a parte fixa do imposto.

Art. 3.º - Far-se-á o lançamento desse imposto, no corrente

exercício, de forma que o contribuinte venha a pagar as mesmas

contribuições a que em conjuncto esteve sujeito no exercício de 1935, e

que eram então cobradas a titulo de imposto municipal de industrias e

profissões e de imposto de commercio e industria, devido ao Estado.

§ 1.º - Se, em 1935, não foi o contribuinte lançado por uma das

Fazendas, estadoal ou municipal, por inexistencia de lei tributaria,

pagará em 1936, apenas o que pagou a uma das referidas Fazendas.

§ 2.º - Se, pelo mesmo motivo do § anterior, não foi o

contribuinte lançado pelas duas Fazendas, o lançamento será feito de

accordo com a tabella de um dos municipios circumvisinhos.

Art. 4.º - As pessoas que em 1935 gosaram de isenções fiscaes,

ou as que, no corrente exercicio, pela primeira vez se estabeleceram

com industria ou profissão, serão colectadas por assemelhação aos

contribuintes que exercerem actividades identicas.

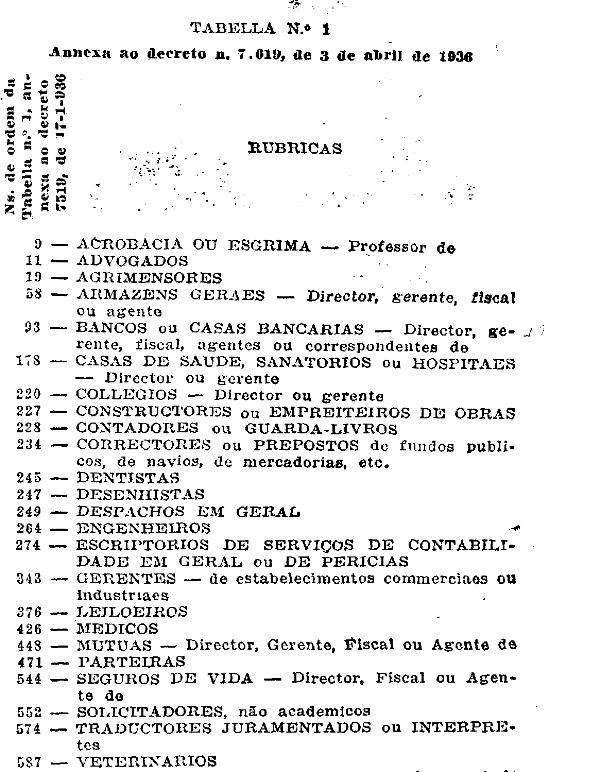

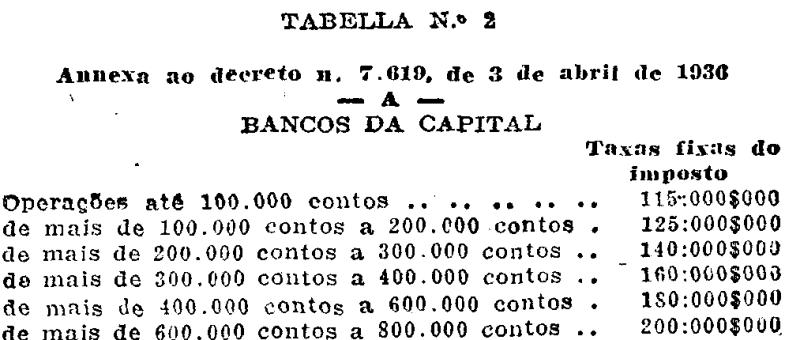

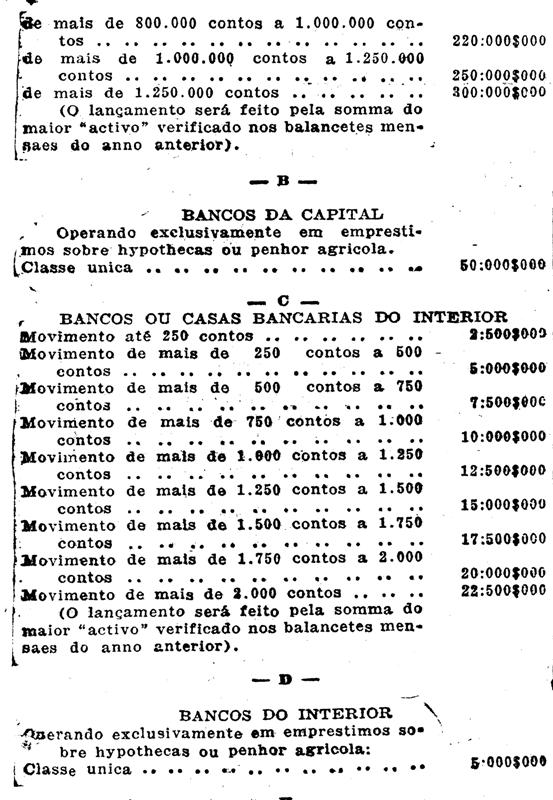

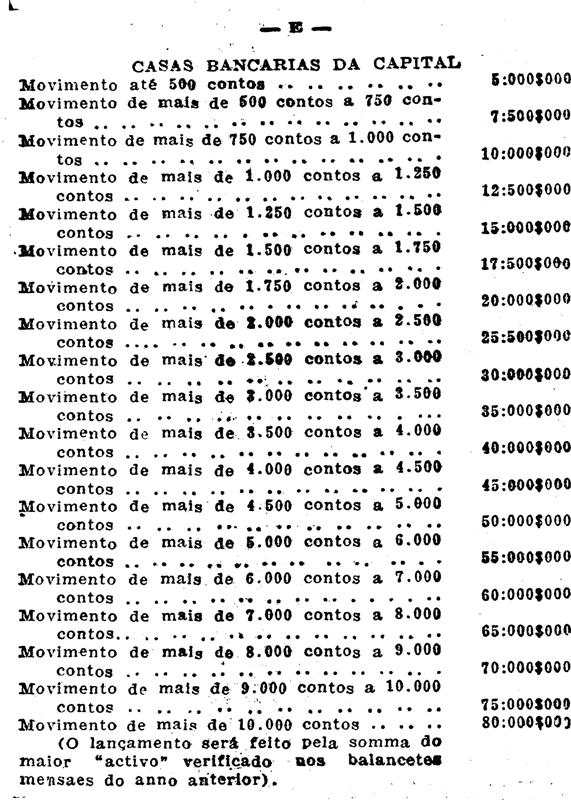

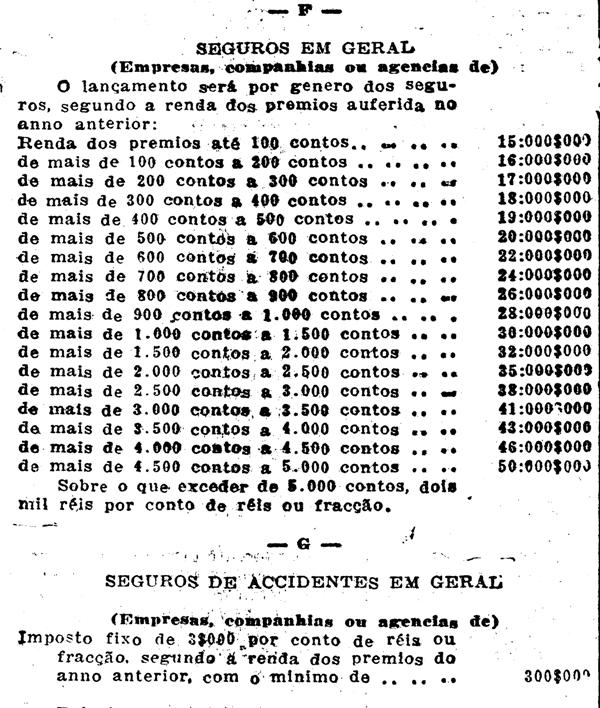

§ unico. - Os bancos e casas bancarias, as empresas, companhias

ou agencias de seguros em geral, que se estabelecerem no corrente

exercicio, pagarão as taxas minimas constantes da tabella n.° 2.

Art. 5.º - Os contribuintes entregarão dentro dos trinta dias da

vigencia deste decreto, á estação arrecadadora do seu districto fiscal,

ou á Directoria Geral da Receita, tratando-so da Capital, em impresso

que lhes será fornecido, uma declaração contendo os dados necessarios

ao lançamento do imposto.

§ 1.º - Os estabelecimentos de qualquer especie que tiverem

funccionarios ou auxiliares encarregados ou não da respectiva direcção,

sujeitos ao imposto de industria e profissões, serão obrigados a

declarar, pela mesma maneira estabelecida neste artigo, o nome e o

endereço dos referidos funccionarios ou auxiliares.

§ 2.º - Ficam

dispensados da declaração de que trata este artigo, mas

prestarão os esclarecimentos que o fisco lhes solicitar:

a) os advogados, provisionados e solicitadores;

b) os engenheiros, architectos e agrimensores;

c) os correctores officiaes e seus prepostos;

d) os directores e gerentes de collegios;

e) os medicos, dentistas e parteiras;

f) os traductores, interpretes, leiloeiros e correctores do navios;

g) os veterinarios.

§ 3.º - Os bancos e as casas bancarias, as empresas, companhias

ou agencias de seguros em geral, referidos na tabella annexa n. 2,

farão a entrega da declaração apenas nas repartições do districto

fiscal da séde da matriz ou agencia principal neste Estado, mencionando

o movimento de cada estabelecimento e o valor dos impostos pagos em

cada municipio.

Art. 6.º - Os contribuintes referidos no § 3.º do artigo

antecedente, pagarão na repartição arrecadadora da séde da matriz ou

agencia principal a totalidade do imposto devido pelas actividades

exercidas em todo o Estado, cabendo a este dividir entre os municipios

o total arrecadado.

Art. 7.º - Não será recebido o imposto dos contribuintes

enumerados no § 2.º do art. 5.º, que não se acharem inscriptos ou

registrados nos orgams de classe ou nas repartições publicas, quando o

exercicio de suas profissões estiver condicionado ao preenchimento

dessa formalidade.

§ unico. - O

não recebimento do imposto será communicado aos

orgãos de classe e repartições publicas referidos

neste artigo.

Art. 8.º - O pagamento do imposto será feito em prestações e pela seguinte fórma:

a) no mez de junho, - as prestações correspondentes aos dois primeiros trimestres do exercicio;

b) nos mezes de agosto e novembro, - cada uma das prestações trimestraes restantes.

Art. 9.º - Quando os lançamentos do imposto de industrias e

profissões para o exercicio todo, inclusive os das actividades de que

cuida o decreto n. 7.519, de 17 de Janeiro de 1936, forem feitos depois

de qualquer dos mezes destinados ao pagamento, as prestações que nesses

mezes deveriam ser pagas serão recolhidas pela fórma e nos prazos

indicados nos paragraphos do art. 43, do referido decreto.

Art. 10 - Os vendedores, compradores e emprezas de diversões,

mencionados no art. 46 do decreto n. 7.519, de 17 do janeiro deste

anno, pagarão o imposto sempre adiantademente, pelo periodo que

solicitarem.

§ unico. - Se os contribuintes referidos neste artigo empregarem

continuamente a sua actividade num só districto fiscal será cobrado o

imposto adiantadamente, por trimestres integraes, mesmo que esses

periodos do anno já estejam em curso ao ser iniciada a actividade.

Art. 11. - Este decreto

entrará em vigor na data da sua publicação,

revogadas as disposições em contrario.

Palacio do Governo do Estado de São Paulo, aos 3 de abril de 1936.

ARMANDO DE SALLES OLIVEIRA

Clovis Ribeiro

Publicado na Secretaria da Fazenda, aos 3 de abril de 1936.

José Mascarenhas, Director Geral do Thesouro, substituto.

Palacio do Governo do Estado de São Paulo, aos 3 de abril de 1936.

ARMANDO DE SALLES OLIVEIRA

Clovis Ribeiro

Palacio do Governo do Estado de São Paulo, aos 3 de abril de 1936.

ARMANDO DE SALLES OLIVEIRA

Clovis Ribeiro