DECRETO

N. 18.443, DE 31 DE DEZEMBRO DE 1948

Dá

regulamento aos artigos 3.°, 4.°, 5.°, 6.°, 7.°, 8.°, 9.°, 10, 35, 38, 53 e 54

da Lei 185, de 13 de novembro de 1948

ADHEMAR

DE BARROS, GOVERNADOR DO ESTADO DE SÃO PAULO, usando das atribuições que a lei

lhe confere.

Decreta:

CAPITULO I

Da

nota fiscal estadual

Artigo

1.º - A

nota fiscal referida no artigo 17 do Livro I do Código de Impostos e Taxas

passará a denominar-se "Nota Fiscal Estadual" e não poderá conter

emendas nem razuras, dela constando as seguintes indicações:

a) a denominação "Nota Fiscal Estadual";

b) nome e endereço do vendedor;

c) número de inscrição do vendedor e número de ordem da nota, observado

o disposto no § 6.º do artigo 8.º do Livro I do Código de Impostos e

Taxas;

d) natureza da operação;

e) nome, endereço e número de inscrição do comprador;

f) produtos vendidos à vista ou a prazo, consignados, devolvidos,

transferidos ou simplesmente remetidos, preço de cada um deles, ou, em sua

falta, o valor, nunca inferior este à cotação ao dia, e total;

g) data e via da nota;

h) nome do impressor, seu endereço e número de inscrição, data e

quantidade de cada impressão;

i) indicação do transportador.

§ 1.º - As indicações constantes das alíneas "a", :b",

"c" e "h", bem como a da via da nota, serão

impressas.

§ 2.º - Da "Nota Fiscal Estadual" poderão ainda constar

quaisquer outras indicações de interesse do contribuinte, desde que, a critério

do Fisco, não prejudiquem a clareza do documento.

Artigo 2.º - A "Nota Fiscal Estadual", é de emissão obrigatória

em todas as operações tributáveis ou não, que impliquem ou venham a implicar em

movimentação de mercadorias, quando efetuadas por comerciante, sociedade

anônima ou cooperativa, a comerciante, sociedade anônima ou cooperativa.

§ 1.º - As notas serão numeradas em ordem crescente, de 1 a 999.999,

enfeixadas em blocos de cinquenta, não podendo no mesmo bloco ser emitidas fora

de ordem, nem usado um bloco sem que tenham sido usados ou estejam

simultaneamente em uso os de numeração inferior.

§ 2.º - As várias séries de numeração das notas se diferenciarão pelas

letras maiúsculas do alfabeto, antepostas aos números respectivos, e serão

usadas pela ordem alfabética, ficando vedado o uso de duas ou mais séries ao

mesmo tempo.

Artigo 3.º - As notas serão extraídas por decalque a carbono de dupla

face ou em papel carbonado, no mínimo em quatro vias, que terão os seguintes

destinos:

I - a) No transporte rodoviário, a 1.ª via acompanhará a

mercadoria, para ser visada pelo posto de fiscalização que arrecadar a 2.a via,

e será afinal entregue pelo transportador ao destinatário, que a conservará

para exibição ao Fisco;

b) Nos demais meios de transporte, a 1.ª via acompanhará o conhecimento

do despacho e ficará em poder do destinatário, para a mesma finalidade.

II - a) No transporte rodoviário, a 2.ª Via acompanhará a

mercadoria e será arrecadada pelo último posto de fiscalização no percurso;

caso a arrecadação não se efetue, será ela entregue pelo transportador, ao fim

do cada mês, à repartição fiscal da localidade em que se situar o seu

estabelecimento principal no Estado, podendo, entretanto, ser a entrega

procedida por outra forma, mediante acordo escrito com a autoridade fiscal

local.

b) Nos demais meios de transporte, a 2.ª via será retida no ato do

despacho, pelo transportador, que procederá pela forma indicada na parte final

da alínea precedente.

III - a 3.ª via será remetida, ao fim de cada mês, pelo vendedor,

consignador ou simples remetente das mercadorias, à repartição fiscal local;

IV - a 4.ª via ficará presa ao bloco, em poder do vendedor, consignador

ou simples remetente das mercadorias, para exibição ao Fisco.

Parágrafo único - As diferentes vias da "Nota Fiscal Estadual'' não

se substituirão nas funções especificadas no presente artigo.

Artigo 4.º - Os transportadores responderão pela exatidão ao endereço do

comprador, consignatário ou simples destinatário das mercadorias transportadas,

constante da nota.

Parágrafo único - Verificada a inexatidão do endereço, os transportadores

comunicarão ao Fisco, por escrito, o local exato da entrega das

mercadorias.

Artigo 5.º - Todo contribuinte inscrito para pagamento do imposto sobre

vendas e consignações é obrigado a exibir a sua ficha de inscrição no ato de

realizar operações de compra.

§ 1.º - O vendedor mencionará na nota que expedir o numero de inscrição

do comprador, solidariamente responsaveis ambos os contratantes pela exatidão

dos dados daquela.

§ 2.º - Nos casos em que as compras sejam realizadas por correspondência,

deverá esta mencionar o numero de inscrição do comprador, ficando o vendedor

exonerado da responsabilidade a que se alude no parágrafo anterior, desde que

mantenha em seu arquivo, para exibição ao Fisco, a correspondência

trocada.

Artigo 6.º - Para cumprimento do disposto no artigo anterior, poderão os

contribuintes, mediante simples pedido escrito, obter da repartição fiscal

local as vias de inscrição indispensáveis, das quais constará que se destinam

exclusivamente aos efeitos desse artigo.

CAPITULO II

Das

obrigações dos que fizerem remessas de mercadorias

Artigo

7.º -

Todo aquele que, a qualquer título, fizer remessas de mercadorias, não sendo

comerciante, sociedade anônima ou cooperativa, expedirá, no mesmo ato, um

documento do qual constem as seguintes indicações:

a) nome e endereço do remetente e do destinatário;

b) produtos remetidos, preço de cada um deles ou, na sua falta, o valor,

nunca inferior este ao preço corrente, e total;

c) título a que se faz a remessa, ou seja, venda, consignação, simples

remessa, etc;

d) data da remessa;

e) indicação do transportador.

§ 1.° - Os documentos referidos no presente artigo serão extraídos no

mínimo em duas vias, as quais terão os seguintes destinos:

I - a) No transporte rodoviário, a 1.ª via acompanhará a

mercadoria e será arrecadada pelo último posto de fiscalização no percurso;

caso a arrecadação não se efetive, será ela entregue pelo transportador, ao fim

de cada mês, à repartição fiscal da localidade em que se situar o seu

estabelecimento principal no Estado, podendo, entretanto, ser a entrega

procedida por outra forma, mediante acôrdo escrito com a autoridade fiscal

local.

b) Nos demais meios de transporte, a 1.ª via será retida no ato do

despacho, pelo transportador, que procederá pela forma indicada na parte final

da alínea precedente.

II - a) No transporte rodoviário, a 2.ª via acompanhará a

mercadoria, para ser visada pelo posto de fiscalização que arrecadar a 1.ª via,

e será afinal entregue pelo transportador ao destinatário, que a conservará

para exibição ao Fisco.

b) Nos demais meios de transportes, a 2.ª via acompanhará o conhecimento

do despacho e ficará em poder ao destinatário para a mesma finalidade.

§ 2.º - Se o próprio remetente fizer o transporte das mercadorias, a ele

caberá fazer a entrega do original do documento, ao fim de cada mês, à

repartição fiscal da localidade de seu domicilio.

Artigo 8.º - Os transportadores responderão pela exatidão do endereço do

destinatário constante do documento referido no artigo anterior.

Parágrafo único - Verificada a inexatidão do endereço os transportadores

comunicarão ao Fisco por escrito, o local exato da entrega das

mercadorias.

CAPITULO III

Das

devoluções, transferências e simples remessas de mercadorias

Artigo

9.º - As

devoluções, bem como as transferências e as simples remessas de mercadorias, ou

qualquer outra operação que implique em movimentação destas, quando efetuadas

por comerciantes, sociedade anônima ou cooperativa, tornarão obrigatória a

emissão da nota fiscal estadual pelo estabelecimento que fizer a expedição.

Artigo 10 - O comerciante, sociedade anônima ou cooperativa, que emitir

nota fiscal estadual por devolução de mercadorias, registrará o número e a data

desta na, 1.ª via da nota da venda ou consignação em seu poder.

Artigo 11 - O comerciante, sociedade anônima ou cooperativa, que receber

mercadorias em devolução, anexará a 1.ª via da nota da devolução à 4.ª via da

nota da venda ou consignação, em seu poder.

Artigo 12 - Quando a devolução se referir a mercadorias por cuja venda

ou consignação o impôsto já tenha sido pago, a nota da devolução será

escriturada no livro "Registro de Compras" de quem a tiver recebido.

Artigo 13 - Ao emitir nota fiscal estadual por devolução de mercadorias

o contribuinte escriturará em seu ""Registro de Compras" o

estôrno da devolução, mencionando o numero, a data e o valor da nota, e a folha

na qual tenha sido escriturada a compra da mercadoria devolvida.

Artigo 14 - Os comerciantes, sociedades anônimas ou cooperativas, que

efetuarem remessas de mercadorias de um para outro estabelecimento de sua

propriedade, dentro do Estado, em qualquer caso, e de ou para fora do Estado,

no caso de mercadorias de produção alheia, também escriturarão, em cada

estabelecimento situado no Estado, o "Registro de Mercadorias

Transferidas" referido no art. 54 do Dec. 9.865, de 27-12-1938, combinado

com o art. 3.º do Decreto-lei federal 915, de 1-12-38.

Parágrafo único - Os lançamentos desse livro serão feitos à vista das

respectivas notas, operação por operação, e somados quinzenalmente.

CAPÍTULO IV

Das

vendas à vista

Artigo

15 - Nas

vendas à vista, efetuadas por comerciante, sociedade anônima ou cooperativa, a

comerciante, sociedade anônima ou cooperativa, o vendedor expedirá ao comprador

a nota fiscal estadual referida no art. 1.º.

CAPÍTULO V

Das

vendas a prazo

Artigo

16 - Nas

vendas, a prazo efetuadas por comerciante, quer a comerciante, quer a não

comerciante, o vendedor expedirá ao comprador a nota fiscal estadual referida

no artigo 1.º.

Artigo 17 - Das faturas de que trata o artigo 18 do Livro I do

C.I.T. constarão, além das indicações exigidas pelas disposições em vigor, mais

as seguintes:

a) número de ordem, data e valor das notas fiscais estaduais à quais se

referirem;

b) nome do impressor, seu endereço e número de inscrição, data e

quantidade de cada impressão.

Parágrafo único - As indicações constantes da atine "b" serão

impressas.

Artigo 18 - As faturas referidas no artigo anterior serão

tipogràficamente numeradas em ordem crescente, de 1 a 999.999, enfeixadas em

blocos de cinquenta, não podendo no mesmo bloco ser emitidas fora de ordem, nem

usado um bloco sem que se tenham esgotado os de numeração inferior.

Parágrafo único - As várias séries de numeração das faturas se diferenciarão

pelas letras maiúsculas do alfabeto, antepostas aos números respectivos, e

serão usadas pela ordem alfabética, ficando vedado o uso do duas ou mais séries

ao mesmo tempo.

CAPÍTULO VI

Das

vendas à ordem

Artigo

19 - Nas

vendas com a cláusula "à ordem" efetuadas por comerciante, sociedade

anônima ou cooperativa, a comerciante, sociedade anônima ou cooperativa, a

indicação dessa cláusula é obrigatória na nota fiscal estadual expedida pelo

vendedor .

Parágrafo único - A nota referida neste artigo será extraída no ato da

venda, não podendo a 2.ª via, especificamente destinada a acompanhar

mercadorias em seu transporte, ser destacada do respectivo bloco.

Artigo 20 - No caso do artigo anterior, quando, posteriormente se fizer

a entrega global ou parcelada das mercadorias vendidas, serão emitidas pelo

vendedor novas notas fiscais estaduais das quais constará a indicação do número

e data da primitiva nota.

Parágrafo único - Se as entregas referidas no presente artigo ferem

feitas a pessoa estranha à operarão original, das respectivas notas constará,

ainda, o nome e endereço daquele por cuja conta e ordem é feita a

entrega.

Artigo 21 - No verso da 4.ª via das notas de vendas "à ordem"

serão anotadas, à medida que se realizarem, as sucessivas entregas das mercadorias,

mencionando-se os números e os totais das notas respectivas.

CAPÍTULO VII

Das

vendas a consumidor

Artigo

22 - Nas

vendas a consumidor, efetuadas por comerciante, sociedade anônima ou

cooperativa, quando superiores a CrS 10,00, o vendedor emitirá no ato da

entrega ou remessa das mercadorias, a nota fiscal estadual referida no art.

1.º, declarando como natureza da operação - "venda a

consumidor".

§ 1.º - Tratando-se de mercadoria que deva ser retirada pelo comprador

ou destinada a entrega local, poderá a nota referida neste artigo ser

substituída por uma "nota de venda a consumidor", que conterá as

seguintes indicações:

a) - a denominação "Nota de venda a consumidor";

b) - nome e endereço do vendedor;

c) - número de inscrição do vendedor e número de ordem da nota,

observando o disposto no § 6.º do artigo 8.º do Livro I do C.I.T.;

d) - espécie da venda - se para pagamento no ato, se para pagamento

mensal;

e) - produtos vendidos, preço de cada um e total;

f) - data e via da nota;

g) - nome do impressor, seu endereço e numero de inscrição, data e

quantidade de cada impressão.

§ 2.º - As indicações constantes das alienas "a",

"b", "c" e "g", bem como a da via da nota, serão

impressas.

§ 3.° - Das notas de venda a consumidor poderão ainda constar quaisquer

outras indicações de interesses do contribuinte, desde que, a juízo do Fisco,

não prejudiquem a clareza do documento.

Artigo 23 - As notas de venda a consumidor não conterão emendas nem

razuras, e serão extraídas por decalque a carbono de dupla face ou em papel

carbonado, no mínimo em duas vias, que terão os seguintes destinos:

I - a 1.ª via será entregue ao comprador, juntamente com as

mercadorias vendidas, ou acompanhará estas em seu transporte, nas entregas

locais, ficando afinal em poder do comprador-consumidor.

II - a 2.ª via ficará a disposição do Fisco, presa ao bloco

respectivo, em poder do vendedor.

Artigo 24 - As notas de venda a consumidor serão numeradas em ordem

crescente, de 1 a 999.999, e enfeixadas em blocos de cinqüenta, não

podendo no mesmo bloco ser emitidas fora de ordem, nem usado um bloco sem que

tenham sido usados, ou estejam simultaneamente em uso, os de numeração

inferior.

Parágrafo único - As varias series da numeração das notas se

diferenciarão pelas letras maiúsculas do alfabeto, antepostas aos números

respectivos e serão usadas pela ordem alfabética, ficando vedado o uso de duas

ou mais séries ao mesmo tempo.

Artigo 25 - As notas de venda a consumidor serão escrituradas no

Registro de vendas à vista:

a) dentro de oito dias. quando para pagamento no ato;

b) atè o último dia do mês subsequente ao da venda, quando para

pagamento mensal, salvo se houver emissão de duplicata.

Artigo 26 - Nos casos de vendas para pagamento mensal pretendendo o

contribuinte manter o sistema de cadernetas, estas serão escrituradas à vista

das "notas de venda a consumidor" indicando numero, data e total de

cada uma, terão as suas folhas tipograficamente numeradas e mencionarão, em sua

primeira página, o seu número de registro, o nome e endereço do vendedor e do

comprador.

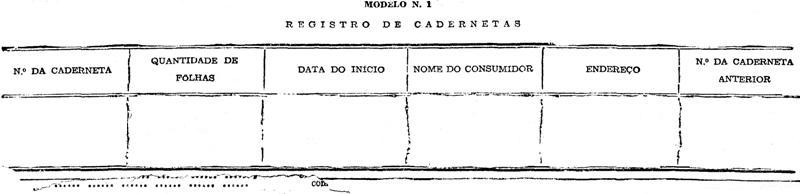

Parágrafo único - Os contribuintes mencionados neste artigo manterão o

livro "Registro de Cadernetas", conforme modelo n.° 1, cumprindo o

disposto no art. 29 do Livro I do Código de Impostos e Taxas.

Artigo 27 - Nos casos em que for obrigatória a emissão de notas, faturas

ou duplicatas, cabe ao comprador-consumidor exigir do vendedor tais documentos,

contendo todos os requisitos regulamentares.

§ 1.º - Os compradores referidos no presente artigo, caso façam eles

próprios o transporte das mercadorias, ficam ainda obrigados a conservar em seu

poder, até o término do transporte, a 1.ª via da nota expedida pelo vendedor.

§ 2.º - Quando se trate de aquisições para consumo mo imediato, o

comprador-consumidor conservará em seu poder, até sair do estabelecimento do

vendedor, o documento referido no parágrafo anterior.

CAPITULO VIII

Das

vendas efetuadas por não comerciante

Artigo 28 - Nas vendas à vista ou a prazo efetuadas por não comerciante,

que não seja sociedade anônima ou cooperativa a comerciante, sociedade anônima

ou cooperativa, o comprador expedirá ao vendedor, no ato do recebimento das

mercadorias, sendo a operação superior a Cr$ 50,00, uma "Nota de

Compra", que não poderá conter emendas nem razuras e da qual

constarão as seguintes indicações:

a) - a denominação "Nota de Compra";

b) - Nome e endereço do comprador;

c) - número de inscrição do comprador e número de ordem da nota,

observado o disposto no § 6.° do artigo 8.° do Livro I do Código de

Impostos e Taxas;

d) - nome e endereço do vendedor;

e) - produtos comprados, preço de cada um e total;

f) - data e via da nota;

g) - nome do impressor, seu endereço e número de inscrição, data e

quantidade de cada impressão.

§ 1.º - As indicações constantes das alíneas "a",

"b", "c" e "g", bem como a da via da nota, serão

impressas.

§ 2.º - Da nota de compra poderão ainda constar quaisquer outras

indicações de interesse do comprador, desde que, a juizo do Fisco, não

prejudiquem a clareza do documento.

Artigo 29 - As notas de compra serão extraídas por decalque a

carbono de dupla face ou papel carbonado, no mínimo em três vias, que terão os

seguintes destinos:

I - a 1.ª via será remetida ao vendedor;

II - a 2.ª via será remetida ao fim de cada mês, pelo comprador, à

repartição fiscal local;

III - a 3.ª via ficará presa ao bloco, em poder do comprador, para

exibição ao Fisco.

Artigo 30 - As notas de compra serão numeradas em ordem crescente, de 1

a 999.999, enfeixadas em blocos de cinquenta, não podendo no mesmo bloco ser

emitidas fora de ordem, nem usado um bloco sem que tenham sido usados ou

estejam simultaneamente em uso os de numeração inferior.

Parágrafo único - As várias séries de numeração das notas se

diferenciarão pelas letras maiúsculas do alfabeto, antepostas aos números

respectivos e serão usadas pela ordem alfabética, ficando vedado o uso de duas

ou mais séries ao mesmo tempo.

CAPITULO IX

Das

consignações feitas por comerciante

Artigo 31 - Nas consignações efetuadas por comerciante, sociedade

anônima ou cooperativa a comerciante, sociedade anônima ou cooperativa, o

consignador emitirá ao consignatário, no ato da expedição das mercadorias. a

nota fiscal estadual referida no artigo 1.°

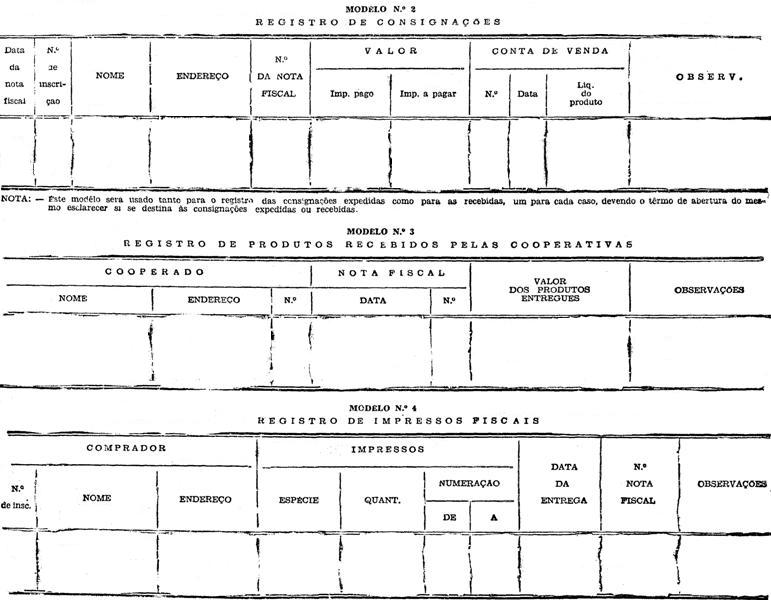

Artigo 32 - As consignações serão escrituradas, dia a dia, em livro

próprio, denominado "Registro de Consignações" conforme modelo anexo

sob n.2.

Parágrafo único - Os lançamentos desse livro serão somados

quinzenalmente e as estampilhas correspondentes à soma serão inutilizadas logo

abaixo desta, nos seguintes prazos:

a) até o último dia do mês, as relativas à primeira quinzena;

b) até o dia 15 do mês seguinte, as relativas à segunda quinzena.

Artigo 33 - O consignatário, no ato do recebimento da nota fiscal será

obrigado a escriturá-la no livro próprio, na coluna destinada às operações com

imposto pago, devendo ainda, por ocasião da venda, registrar o número e data da

conta de venda e o liquido produto da operação.

Parágrafo único - A conta de venda será extraída por decalque a carbono

de dupla face, no mínimo em três vias, sendo o original enviado ao consignador,

a 2.ª via encaminhada á repartição fiscal do distrito do consignatário e

ficando a 3.ª em poder deste último.

Artigo 34 - Sempre que se tratar de vendas parceladas, de conta própria,

efetuadas por consignatário, a conta de venda poderá ser mensal e expedida em

qualquer dia do mês, compreendendo todas as vendas no período.

CAPITULO X

Das

consignações feitas por não comerciante, para o território do Estado

Artigo 35 - Nas consignações para o território do Estado, feitas por não

comerciante, que não seja sociedade anônima nem cooperativa, a comerciante,

sociedade anônima ou cooperativa, o consignatário emitirá ao consignador,

dentro de dez dias do recebimento das mercadorias, uma "Nota de

Consignação Recebida" com as seguintes indicações:

a) - denominação "Nota de Consignação Recebida":

b) - nome, endereço e número de inscrição do consignatário e número de

ordem da nota, observado o disposto no § 6.° do artigo 8.° do livro I

do Código de Imposto e Taxas; c) - nome e endereço do consignador;

d) - produtos consignados, preço ou, em sua falta, o valor, nunca

inferior este à cotação do dia, e total;

e) - data do recebimento das mercadorias, data e via da nota;

f) - nome do impressor, seu endereço e numero de inscrição, data e

quantidade de cada impressão.

§ 1.º - As indicações constantes das alíneas "a",

"b" e "f". bem como a da via da nota, serão impressas.

§ 2.º - Das notas de consignação recebidas poderão ainda constar

quaisquer outras indicações de interesse do contribuinte, desde que, a juízo do

Fisco, não prejudiquem a clareza do documento.

Artigo 36 - As notas de consignação recebidas serão extraídas por

decalque a carbono de dupla face ou em papel carbonado, no mínimo em três vias,

que terão os seguintes destinos:

I - a 1.ª via será remetida ao consignador;

II - a 2.ª via será remetida, ao fim de cada mês, pelo consignatário, à

repartição fiscal local;

III - a 3.ª via ficará presa ao bloco em poder do consignatário, para

exibição ao Fisco.

Artigo 37 - As notas de consignação recebidas serão numeradas em ordem

crescente, de 1 a 999.999, enfeixadas em blocos de cinquenta, não podendo no

mesmo bloco ser emitidas fora de ordem, nem usado um bloco sem que tenham sido

usados, ou estejam simultaneamente em uso, os de numeração inferior.

Parágrafo único - As várias series de numeração das notas se

diferenciarão pelas letras maiúsculas do alfabeto antepostas aos números

respectivos, e serão usadas pela ordem alfabética, ficando vedado o uso de duas

ou mais séries ao mesmo tempo.

Artigo 38 - As consignações referidas no artigo anterior serão

escrituradas, operação por operação, na data da emissão das notas de consignações

recebida, na coluna "Imposto a pagar" do registro de consignações.

Parágrafo único - Os lançamentos dêsse livro serão somados

quinzenalmente e as estampilhas correspondentes à soma serão inutilizadas logo

abaixo desta, nos seguintes prazos:

a) até o último dia do mês, as relativas à 1.ª quinzena;

b) até o dia 15 do mês seguinte, as relativas à 2.ª quinzena.

Artigo 39 - Nas vendas feitas pelo consignatário, será o imposto pago em

estampilhas aplicadas nas duplicatas ou no Registro de Vendas à Vista, conforme

o caso.

Artigo 40 - Por ocasião da emissão da duplicata ao comprador ou da

escrituração da importância no Registro de Vendas à Vista, o consignatário

expedirá ao consignador conta de venda, observando o disposto no art. 33 e seu

parágrafo único.

CAPÍTULO XI

Das

consignações feitas para fora do Estado por não comerciante, que não seja

Sociedade Anônima nem Cooperativa

Artigo

41 - Nas

consignações para fora do Estado feitas por não comerciante, que não seja

sociedade anônima nem cooperativa, o imposto será pago por verba, mediante

guia, pelo consignador, no ato da remessa do produto.

§ 1.º - A guia usual de recolhimento do imposto mencionará:

a) - nome e endereço do consignador e do consignatário:

b) - quantidade, espécie, preço, ou em sua falta, o valor da mercadoria,

nunca inferior este ao preço corrente.

§ 2.º - A 1.ª via dessa guia acompanhará a mercadoria em seu transporte,

quando utilizado o meio rodoviário, ou o conhecimento nos demais casos, depois

de visada pela empresa transportadora.

§ 3.º - A 5.ª via ficará em poder do consignador, à disposição do Fisco.

CAPÍTULO XII

Dos

mercadores ambulantes

Artigo

42 - A

prova da regularidade da situação dos mercadores ambulantes perante o Fisco,

referida no artigo 50, será feita mediante a exibição do recibo pagamento, por

verba, do imposto sôbre vendas e consignações referente a penúltima quinzena

vencida.

§ 1.º - Ao realizar o recolhimento do imposto, será o mercador ambulante

obrigado a exibir à repartição fiscal local, para anotações, os documentos

referentes às compras e às vendas que houver realizado no período a que se

referir o pagamento.

§ 2.º - As notas de compras feitas por ambulantes a produtores serão

emitidas na forma do art. 28, sendo a 2.ª via entregue à repartição fiscal no

ato do pagamento referido nêste artigo.

Artigo 43 - As guias de pagamento, referentes às quinzenas anteriores à

penúltima, serão conservadas junto ás quinzenas respectivas no Registro de

Vendas à Vista.

Artigo 44 - Além das formalidade referidas nêste regulamento, ficam os

mercadores ambulantes obrigados a cumprir as demais exigências em vigor.

CAPÍTULO XIII

Dos

feirantes

Artigo

45 - O

feirante comerciante, sociedade anônima ou cooperativa, que tambem mantenha

local fixo de vendas, além de atender às demais disposições legais ou

regulamentares, cumprirá as seguintes exigências:

a) - escriturar no Registro de Compras do estabelecimento fixo, tanto as

compras, do mercadorias para venda nêste, como aquelas destinadas a venda na

feira;

b) escriturar, discriminadamente, no Registro de Vendas à Vista do

estabelecimento fixo, tanto as vendas realizadas neste, como aquelas que se

efetuarem nas feiras, para isso abrindo no livro colunas próprias, denominadas

"armazem" e "feira";

c) emitir, pela remessa de mercadorias do estabelecimento fixo para a

feira, a nota fiscal estadual referida no artigo 1.°, da qual constará, em

aditamento à indicarão da natureza da operação, o local da feira.

Parágrafo único - No percurso de retôrno da feira, da mesma nota

referida na alínea "c" deste artigo constará, por anotação, o total

vendido, ficando a nota arquivada no estabelecimento.

Artigo 46 - O feirante comerciante, sociedade anônima ou cooperativa,

que não mantenha local fixo de vendas, além de atender as demais disposições

legais ou regulamentares, cumprirá as seguintes exigências:

a) conservar os seus livros fiscais, no endereço que constar de sua

ficha de inscrição;

b) emitir pela remessa de mercadorias do depósito para a feira, a nota

fiscal estadual referida no artigo 1.°, da qual constará, além da indicação

sôbre a natureza da operação, o local da feira.

Parágrafo único - No percurso de retôrno da feira, da mesma nota

referida na alínea "b" dêste artigo constará, por anotação, o total

vendido, ficando a nota arquivada junto aos livros fiscais.

Artigo 47 - O feirante referido no artigo anterior ficará, ainda,

sujeito às mesmas exigências aplicáveis aos mercadores ambulantes.

Artigo 48 - O feirante produtor anotará suas vendas, pelos totais

diários, em caderno de folhas numeradas tipograficamente, do qual constará seu

nome e endereço.

§ 1.º - Os lançamentos desse caderno serão somados quinzenalmente,

devendo o imposto correspondente à soma ser recolhido, por verba, à repartição

arrecadadora local, mediante guia visada pelo Fisco, dentro dos seguintes

prazos:

a) - até o último dia do mês, o relativo à primeira quinzena;

b) - até o dia 15 do mês seguinte, o relativo à segunda quinzena.

§ 2.º - Das somas quinzenais referidas no parágrafo anterior serão

deduzidas as notas de compra fornecidas por comerciante ao feirante produtor.

Artigo 49 - Tanto no local da feira, como em trânsito, o feirante

produtor será obrigado a provar, pela exibição do recibo do imposto sôbre

vendas e consignações relativo ao movimento da penúltima quinzena vencida, a

regularidade de sua situação perante o Fisco.

CAPÍTULO XIV

Da

apreensão

Artigo

50 - Sem

prejuízo das penas previstas no artigo 4.° do Livro XXII do Código da

Impostos e Taxas, ficam sujeitas a apreensão as mercadorias transportadas,

quando desacompanhadas das notas ou documentos referidos nos artigos 1.°, 7.°,

22 § 1.° ou 57, bem como aquelas em poder de mercadores ambulantes que não

provem a regularidade da sua situação perante o Fisco, quanto ao imposto sobre

vendas e consignações.

Artigo 51 - No caso da apreensão a que se refere o artigo anterior,

lavrará o agente fiscal o respectivo auto em duas vias, só sendo devolvidas as

mercadorias mediante a exibição dos elementos que facultem a verificação do

pagamento do imposto devido, contra recibo no verso da segunda via do auto de

apreensão.

Parágrafo único - A devolução referida neste artigo será efetuada,

mediante o pagamento das despesas porventura resultantes da apreensão, sem

prejuízo das penas previstas na legislação em vigor.

Artigo 52 - E' competente para fazer a apreensão e depósito qualquer

agente fiscal, que poderá invocar o auxílio da autoridade policial se houver ou

recear oposição do infrator.

Artigo 53 - As mercadorias apreendidas serão depositadas em lugar

seguro, quer seja em repartição pública, quer em mão de comerciante ou pessoa

idônea.

Artigo 54 - A primeira via do auto será entregue à repartição fiscal

local, ficando a segunda com o infrator.

§ 1.° - Se dentro de dez dias o autuado não provar a regularidade de sua

situação perante o Fisco, serão as mercadorias levadas a leilão público, para

pagamento do imposto, multa de móra e despesas.

§ 2.° - Se do produto da arrematação houver saldo, será êste recolhido

como depósito, na forma regulamentar, e devolvido ao proprietário das

mercadorias a seu pedido, devidamente instruído com a segunda via do auto de

apreensão.

Artigo 55 - A circunstância de serem rapidamente deterioráveis os

artigos ou mercadorias apreendidos constará do auto de apreensão, para o efeito

de seu resgate em vinte e quatro horas, sob pena de serem, pela repartição fiscal

local, avaliados e distribuídos a casas e instituições de beneficência

CAPÍTULO XV

Das

Obrigações das Empresas Transportadoras

Artigo

56 - As

empresas transportadoras não aceitarão mercadorias para despacho sem que os

remetentes lhes façam entrega no ato, das notas ou documentos referidos no

inciso II do art. 3.° ou no inciso I do art. 7.°.

Parágrafo único - Essas notas e documentos ficarão em poder das empresas

transportadoras, à disposição do Fisco, sendo entregues às repartições locais

ao fim de cada mês ou antes, se houver solicitação.

Artigo 57 - As empresas transportadoras não aceitarão mercadorias para

entrega local desacompanhadas das notas ou documentos referidos no

inciso II do art. 3.°, I do art. 7.° ou I do art. 23.

Artigo 58 - Por ocasião da retirada de mercadorias dos armazéns ou

estações das empresas transportadoras, serão estas obrigadas a exigir a

exibição das notas ou documentos referidos no inciso I do art. 3.º

ou II do art. 7.º.

§ 1.º - Na falta dessas notas ou documentos, as mercadorias poderão ser

entregues mediante a apresentação de simples memorandum do destinatário,

em duas vias, do qual conste, ao menos, a indicação do número de volumes, nome

e endereço do remetente e do destinatário.

§ 2.º - O original ficará retido pela empresa e será remetido, ao fim de

cada mês, a repartição fiscal local, sendo a cópia, visada pela transportadora,

restituída ao interessado para que acompanhe as mercadorias no seu transporte

até o seu destino.

§ 3.º - Dentro de 15 dias da data da retirada das mercadorias, ficará o

destinatário obrigado a exibir a nota ou documento correspondente, a repartição

fiscal local, acompanhado da via do memorandum em seu poder.

Artigo 59 - Cumpre ainda as empresas transportadoras observar os artigos

4.º e 8.º.

CAPÍTULO XVI

Das

Faturas Relacionadas com o Imposto Sobre Transações

Artigo

60 - As

faturas ou avisos de pagamento referidos no artigo 18 do Livro II do

Código de Impostos e Taxas passam a denominar-se "Faturas de

Transações" e serão de emissão obrigatória pelos contribuintes do imposto

sobre transações, em todos os casos de pagamentos a receber, por obras ou

serviços por administração ou empreitada.

Artigo 61 - As faturas referidas no artigo anterior não conterão emendas

nem rasuras e delas constarão as seguintes indicações:

a) a denominação "Fatura de Transações";

b) nome, endereço e número de inscrição do contribuinte;

c) via e número de ordem;

d) nome e endereço do comitente;

e) localização da obra ou serviço e indicação da origem do pagamento;

f) nos casos de administração, o seu valor;

g) data e total a pagar pelo comitente;

h) nome do impressor, seu endereço e numero de inscrição, data e

quantidade de cada impressão.

§ 1.º - As indicações constantes das alíneas "a",

"b", "c" e "h" serão impressas, em todas as

vias.

§ 2.º - Das faturas de transações poderão ainda constar quaisquer outras

indicações que sejam de interesse do contribuinte, desde que, a juízo do Fisco,

não prejudiquem a clareza do documento.

Artigo 62 - As faturas de transações serão extraídas por decalque a

carbono de dupla face ou em papel carbonado, no mínimo em duas vias, que terão

os seguintes destinos:

I - a 1.ª via será remetida ao comitente;

II - a 2.ª via ficará presa ao bloco, em poder do contribuinte, para

exibição ao Fisco.

Parágrafo único - A 2.ª via será dispensada se a 1ª fôr copiada,

com clareza e no ato da emissão, em livro próprio denominado "Copiador de

Faturas de Transações", de páginas numeradas tipograficamente e sujeito ao

artigo 29 do Livro II do Código de Impostos e Taxas.

Artigo 63 - As faturas de transações serão numeradas em ordem crescente,

de 1 a 999.999, enfeixadas em blocos de cinquenta, não podendo no mesmo bloco

ser emitidas fora de ordem nem usado um bloco sem que tenham sido usados os de

numeração inferior.

Parágrafo único - As várias séries de numerarão das faturas se

diferenciarão pelas letras maiúsculas do alfabeto, antepostas aos números

respectivos e serão usadas pela ordem alfabética, ficando vedado o uso de

duas ou mais séries ao mesmo tempo.

Artigo 64 - Os construtores e empreiteiros de obras ou serviços que

movimentarem materiais do depósito para obras ou de uma para outra obra,

ficarão obrigados a emitir pelas remessas que fizerem a nota fiscal estadual

referida no art. 1.º.

Parágrafo único - Da nota constará, em aditamento à indicação da

natureza da operação, local da obra ou serviço de destino.

CAPÍTULO XVII

Das

operações realizadas por intermédio das Cooperativas

Artigo

65 - Nas

vendas efetuadas por produtores (criadores e agricultores) por intermédio de

sociedades cooperativas de beneficiamento de vendas em comum organizadas nos

moldes da legislação vigente e registrada nos órgãos competentes, o imposto

sobre vendas e consignações devido pelo vendedor será arrecadado e pago pelas

referidas sociedades no "Registro de Vendas a Vista", de conformidade

com o disposto no art. 16 do Livro I do Código de Impostos e Taxas.

§ 1.º - Para esse fim, as mencionadas sociedades ficam obrigadas a

observar, em tudo que lhes for aplicável, o disposto no Livro e Código

referidos e no presente regulamento.

§ 2.º - Os produtos recebidos dos cooperados serão escriturados, dia a

dia, em um "Registro de produtos recebidos pelas cooperativas",

conforme modelo anexo n. 3.

CAPÍTULO XVIII

Das

obrigações dos Estabelecimentos Gráficos

Artigo

66 - Os

estabelecimentos gráficos que confeccionarem impressos numerados, para fins

fiscais, deles farão constar sua firma, endereço, número de inscrição, data da

impressão e quantidade impressa.

Artigo 67 - Os estabelecimentos gráficos nas condições do artigo

anterior manterão registro especial conforme modelo anexo n.4, no qual

serão escrituradas todas as entregas dos impressos.

CAPÍTULO XIV

Dos

Livros, documentos e Registros Fiscais

Artigo

68 - Os

livros de registro referidos nêste regulamento são de exibição obrigatória ao

Fisco, não conterão emendas nem razuras e serão conservados nos próprios

estabelecimentos, dos quais não poderão ser retirados sob pretexto algum, salvo

o caso previsto no § 1°. do artigo 8.° do Livro XXII do Código de Impostos

e Taxas.

Parágrafo único - A escrituração desses livros de registro será feita

dia a dia, não podendo atrasar-se por mais de oito dias.

Artigo 69 - Os agentes de Fisco arrecadarão, mediante têrmo escrito,

todos os livros fiscais encontrados fóra do estabelecimento comercial do

contribuinte e os devolverão aos seus donos, que serão, no ato, autuados.

Artigo 70 - As notas, faturas, duplicatas, guias, recibos e todos os

demais documentos relacionados com as operações sujeitas aos impôstos sôbre

vendas e consignações e sôbre transações devem ser conservados durante o prazo

de 3 anos, para exibição ao Fisco.

§ 1.º - Para o efeito da exibição de que trata êste artigo, os contribuintes

dos impostos sôbre vendas e consignações e sôbre transações são obrigados a

conservar os seus livros fiscais durante o prazo de 5 anos, da data do

encerramento.

§ 2.º - Nos casos de dissolução de sociedade, serão observadas, quanto

aos livros fiscais dos impostos sôbre vendas e consignações e sôbre transações,

bem como quanto a todos os documentos relacionados com os mesmos impostos, as

normas que regulam, nas leis comerciais, a conservação dos livros de

escrituração e dos documentos relativos aos negócios sociais.

Artigo 71 - Mediante requerimento do interessado ao Departamento da

Receita, na Capital, e às Delegacias Regionais de Fazenda no Interior, e ouvida

a Fiscalização, poderá ser autorizada, em casos excepcionais, a inutilização

dos documentos a que se refere o artigo anterior, antes de findo o prazo para

sua conservação.

§ 1.º - Da inutilização se lavrará, no ato, têrmo comprobatório

assinado pelo contribuinte e pela autoridade fiscal local.

§ 2.º - O termo referido no parágrafo anterior será feito, por decalque

a carbono de dupla face, em três vias, que terão os seguintes destinos:

I - a 1.ª via será mantida pelo contribuinte, para exibição ao Fisco,

até o término do prazo estabelecido para a conservação dos documentos

inutilizados;

II - a 2.ª via ficará arquivada, por igual prazo, na repartição fiscal

local;

III - a 3.ª via será anexada ao processo respectivo.

Artigo 72 - As infrações ao presente regulamento serão punidas nos

termos do Livro XXII do Código de Impostos e Taxas.

Artigo 73 - Êste Decreto entrará em vigor em 1°. de janeiro de 1949,

revogadas as disposições em contrário, tolerando-se, pelo prazo de 60 dias, a

regularização das notas e registros, na parte referente aos seus dados

impressos.

Palácio

do Governo do Estado de São Paulo, aos 31 de Dezembro de 1948.

ADHEMAR

DE BARROS

Benedito Manhães Barreto

Publicado

na Diretoria Geral da Secretaria de Estado dos Negócios do Governo, aos 31

de Dezembro de 1948.

Cassiano Ricardo - Diretor Geral.

Retificações

No

parágrafo 2.º do artigo 6.º, onde se lê: '... deverá esta mencionar o número de

inscrição do comprador, ficando o vendedor exonerado da..."; leia-se: "...

deverá esta mencionar o numero de inscrição do comprador. ficando o vendedor

exoneração da...''

No artigo 6.º, onde se lê: "... no artigo anterior, poderão os

contribuintes, mediante simples pedido escrito, obter repartição fiscal local

as v ias de inscrição indispensáveis. leia-se: "... no artigo anterior,

poderão os contribuintes, mediante simples pedido escrito, obter da repartição

fiscal local as vias de inscrição indispensáveis.

No artigo 21, onde se lê: "... entregas de mercadorias. leia-se: "...

entregas das mercadorias..."

No artigo 28, onde se lê: " .. que não seja sociedade anonima ou

cooperativa comerciante..."; leia-se: "... que não seja sociedade

anonima ou cooperativa a comerciante. "

No artigo 29, onde se lê: "As contas de compra serão extraídas ..";

Leia-se: "As notas de compra serão extraídas .."

No mesmo artigo, no item III. onde se lê: .. exibição do Fisco..." -

leia-se: ". exibição ao Fisco.. ".

No artigo 38, onde se lê: "... notas de consignações" leia-se:

".. notas de consignação...".

No artigo 51, onde se lê: "no caso de apreensão...": leia-se-

"no caso da apreensão"

No paragrafo único do artigo 64, onde se lê: "... natureza da operação,

local da obra..." leia-se: "... natureza da operação, o local da

obra...".

No artigo 56, onde se lê: "As empresas......aceitarão. leia-se- "As

empresas transportadoras não aceitarão.

No artigo 69, onde se lê: "Os agentes de Fisco..."; leia-se: "Os

agentes do Fisco...".