DECRETO N. 21.115, DE 29 DE DEZEMBRO DE 1951

Dá regulamento aos artigos 1.º, 2.º, 3.º, 4.º. 5.º, 6.º. 9.º, 12, 13, 35, 36, 37 e 57 da Lei n. 1297, de 16-11-51-, modifica o regulamento para o recolhimento, em parcelas, do impôsto sôbre transmissão de propriedade imobiliária "inter-vivos" e dá outras providências.

LUCAS NOGUEIRA GARCEZ GOVERNADOR DO ESTADO DE SÃO PAULO, usando das atribuições que lhe são conferidas por lei.

Decreta:

TÍTULO I

Das disposições relativas ao impôsto sôbre vendas e consignações.

CAPÍTULO I

Das vendas contratadas fora do Estado - Das obrigações daquele que realizar a entrega ou remessa da mercadoria.

Art. 1.º - Nas vendas

contratadas fora do Estado, o impôsto será pago, por verba, por

quem realizar a entrega ou remessa da mercadoria.

§ 1.º - O impôsto será arrecadado sôbre o total das entregas de cada quinzena e pago nos seguintes prazos:

a) - até o último dia do mês, se relativo a entregas feitas na 1.ª quinzena;

b) - até o dia 15 do mês seguinte, se relativo a entregas feitas na 2.ª quinzena.

§ 2.º - Os comprovantes do pagamento do impôsto ficarão

arquivados em ordem cronológica em poder de quem houver feito a entrega

ou remessa da mercadoria, por três anos, ao menos para exibição ao

Fisco.

Artigo 2.º - No ato da entrega ou remessa da mercadoria, aquêle

que a fizer emitirá ao comprador o documento referido no artigo 6.º do

decreto n. 18.504, de 18 de fevereiro de 1949 e observará as demais

disposições do capítulo II desse decreto.

Parágrafo único. - O documento a que alude êste artigo será

substituido pela nota fiscal de que trata o art. 1.º do decreto n.

18.504, de 18 de fevereiro de 1949, se a entrega ou remessa da

mercadoria fôr feita pelo próprio vendedor e êste fôr comerciante

estabelecido no território do Estado.

Artigo 3.º - Nas consignações contratadas fora do Estado, o

impôsto será pago, por verba por quem realizar a entrega ou remessa da

mercadoria.

§ 1.º - O impôsto será arrecadado sôbre o total das entregas de cada quinzena e pago nos seguintes prazos:

a) até o último dia do mês. se relativo a entregas feitas na 1.ª quinzena;

b) até o dia 15 do mês seguinte, se relativo a entrega feitas na 2.ª quinzena.

§ 2.º - Os comprovantes do pagamento do impôsto ficarão

arquivados, em ordem cronológica, em poder de quem houver feito a

entrega ou remessa da mercadoria, por 3 (três) anos pelo menos, para

exibição ao Fisco.

Artigo 4.º - No ato da entrega ou remessa da mercadoria, aquêle

que a fizer emitirá ao consignatário o documento referido no art. 6.º

do decreto n. 18.504, de 18 de fevereiro de 1949, e observará as demais

disposições do capítulo II dêste decreto.

Parágrafo único. - O documento a que alude êste artigo será

substituido pela nota fiscal de que trata o artigo 1.º do decreto n.

18.504, de 18 de fevereiro de 1949, se a entrega ou remessa da

mercadoria fôr feita pelo próprio consignador e êste fôr comerciante

estabelecido no território do Estado.

Artigo 5.º - Nas consignações para o território do Estado feitas

por comerciante, o impôsto será pago pelo consignador, pelo modo

estabelecido nos artigos seguintes.

Artigo 6.º - As consignações serão escrituradas diariamente,

operação a operação, em ordem cronológica, pelo consignador, em livro

próprio, denominado "Registro de Consignações" conforme modelo sob n.

3, anexo ao decreto n. 18.504, de 18 de fevereiro de 1949.

§ 1.º - Ressalvada a hipótese do art. 7.º, os lançamentos dêsse

livro serão somados por quinzena, devendo a estampilha correspondente à

soma ser inutilizada logo abaixo desta:

a) até o último dia do mês, a relativa à primeira quinzena;

b) até o dia 15 do mês seguinte, a relativa à segunda quinzena.

§ 2.º - No ato da remessa da mercadoria, o consignador expedirá

ao consignatário a nota fiscal referida no art. 1.º do decreto n.

18.504, de 18 de fevereiro de 1949.

§ 3.º - Nas duplicatas que emitir, correspondentes ao produto

liquido da conta de venda extraida pelo consignatário, o consignador

declarará que o impôsto devido sôbre a consignação foi pago no registro

próprio, indicando a folha do registro em que houver sido feito o

pagamento e a data dêste.

Artigo 7.º - Se o consignador, relativamente a mesma mercadoria,

houver pago o tributo devido sôbre a compra feita ao produtor, o

impôsto sôbre a consignação, observadas as demais disposições do artigo

anterior, será pago dentro dos 15 dias que se seguirem ao da extração

da conta de venda feita pelo consignatário.

§ 1.º - Não será exigivel o tributo sôbre a consignação se o

consignador provar haver pago o impôsto sôbre a venda realizada pelo

consignatário, por meio de desconto na conta de venda.

§ 2.º - Não extraida a conta de venda na forma estabelecida no

art. 10, o impôsto sôbre a consignação será pago pelo consignador no

prazo de 15 dias contados da data em que aquela conta deveria ser

extraida.

Artigo 8.º - Quando a consignação se realizar pelo modo

estabelecido no artigo anterior, o consignador declarará, no corpo da

nota fiscal que é obrigado a extrair, e no ato da emissão desta, o

número e a data da nota de compra referida no art. 31 do decreto n.

18.504, de 18 fevereiro de 1949.

Parágrafo único. - Essa declaração sera reproduzida pelo consignatório na conta de venda que expedir ao consignador.

Artigo 9.º - O livro "Registro de Consignações", referido no

artigo 6.º, será também usado pelas consignatários, para escrituração

das consignações recebidas.

§ 1.º - O termo de abertura deverá mencionar que a livro se destina ao registro de consignações recebidas.

§ 2.º - A escrituração dêsse livro será feita diariamente, pelo

modo estabelecido no artigo 6.º, à vista da nota fiscal emitida pelo

consignador.

§ 3.º - O lançamento de importância do impôsto devido sôbre a

consignação será feito na coluna reservada à anotação do "Imposto

Pago".

§ 4.º - Nêsse livro, uma vez efetuada a venda da mercadoria

serão também registrados o número e a data da conta de venda que o

consignatório emitir ao consignador, assim como o produto liquido da

operação realizada.

§ 5.º - Os lançamentos desse livro serão somados por quinzena.

Artigo 10 - Efetuada a venda da mercadoria, e no mesmo ato em

que fizer a emissão da duplicata ao comprador ou o resgistro da

importância no livro próprio, conforme seja a venda a prazo ou a vista,

o consignatário extrairá a conta de venda destinada ao consignador.

§ 1.º - Sempre que se tratar de vendas parceladas, de conta

própria, efetuadas por consignatário a conta de venda Poderá ser mensal

e expedida em qualquer dia do mês, compreendendo todas as vendas feitas

no período.

§ 2.º - A conta de venda será extraida por decalque a carbono ou

em papel carbonado, no mínimo em três vias, que terão os seguintes

destinos:

I - a 1.ª via será enviada ao consignador, na data da sua extração;

II - a 2.ª via será entregue, até o dia 15 do

mês seguinte ao da extração, à

repartição do distrito fiscal do consiganatário:

III - a última via ficará em poder ao

consignatário, por três anos, ao menos, para

exibição ao Fisco.

Artigo 11 - O livro "Registro de Consignações", tanto o usado

pelo consignador como o usado pelo consignatário, não poderá ter sua

escrituração atrasada por mais de oito (8) dias.

Artigo 12 - Nas consignações para o território do Estado,

feitas por não comerciante, o impôsto será pago pelo consignatário,

pelo modo estabelecido nos artigos seguintes.

Artigo 13 - No mesmo ato da remessa da mercadoria ao

consignatário, o consignador emitirá o documento referido no art. 6.º

do decreto n. 18504, de 18 de fevereiro de 1949.

Artigo 14 - Dentro de dez dias contados da data do recebimento

da mercadoria, que estará acompanhada do documento referido no artigo

anterior, o consignatário expedirá ao consignador uma nota, que se

denominará "Nota de Consignação Recebida". com as seguintes indicações:

a) denominação - "Nota de Consignação Recebida;

b) número de ordem da nota, número da via e data da emissão;

c) nome, endereço e número de inscrição do consignatário;

d) nome e endereço do consignador;

e) produtos consignados,

preço ou, em sua falta, o valor nunca inferior êste

à dotação do dia e total;

f) data do recebimento das mercadorias;

g) nome do impressor da nota, endereço e numero de sua inscrição; data e quantidade da impressão.

§ 1.º - As indicações constantes das

alíneas "a", "c" e "g", bem como a do número de ordem e

da via da nota, serão impressas.

§ 2.º - Outras indicações, além das mencionadas nêste artigo,

poderão ser feitas na nota, no interesse do contribuinte, desde que não

prejudiquem a clareza do documento.

Artigo 15 - As "Notas de Consignação Recebida" serão numeradas

em ordem crescente de 1 a 939.999, e enfeixadas em blocos uniformes de

cinquenta no máximo.

§ 1.º - A emissão das notas, dentro de cada

bloco será feita pela ordem da numeração referida

nêste artigo.

§ 2.º - Os blocos serão usados pela ordem da numeração das

notas. Nenhum bloco será usado sem que estejam simultaneamente em uso,

ou já tenham sido usadas os de numeração inferior.

§ 3.º - Será permitido o uso simultâneo de duas ou mais séries

de notas, desde que se distingam por letras maiúsculas, postas em ordem

alfabética.

§ 4.º - O Fisco poderá, para garantia da

arrecadação e notificado o contribuinte, restringir o

número das séries postas em uso.

§ 5.º - A especificação das séries em uso deverá constar de

têrmo que será previamente lavrado pelo contribuinte no "Registro de

Estampilhas de Vendas e Consignações" e autenticado pela repartição

fiscal.

Artigo 16 - As "Notas de Consignação Recebida" serão extraídas

por decalque a carbono ou em papel carbonado, no mínimo em três vias,

que terão os seguintes destinos:

I - a 1.ª via será remetida ao consignador;

II - a 2.ª via será entregue, até o dia 15 do

mês seguinte ao da emissão, à

repartição do distrito fiscal do consignatório;

III - a última via, que terá impressa essa indicação , ficará

presa ao bloco, em poder do consignatário, por três anos, ao menos,

para exibição ao Fisco.

Artigo 17 - As consignações serão escrituradas, operação a

operação em ordem cronológica, pelo consignatário , em livro próprio,

denominado "Registro de Consignações ", conforme modelo sob n. 3, anexo

ao Decreto n. 18.504, de 18 de fevereiro de 1949.

§ 1.º - A escrituração será feita na data da emissão da "Nota de

Consignação Recebida", salvo na parte relativa a conta de venda que

será escriturada após a extração dessa conta.

§ 2.º - O lançamento da importância do impôsto devido sôbre a

consignação será feito na coluna reservada à anotação do "Imposto a

Pagar".

§ 3.º - O "Registro de Consignações"

não poderá ter sua escrituração atrazada

por mais de oito dias.

Artigo 18 - Efetuada a venda da mercadoria, e no mesmo ato em

que fizer a emissão da duplicata ao comprador ou o registro da

importância no livro próprio, conforme seja a venda a prazo ou à vista,

o consignatário extrairá a conta de venda destinada ao consignador e a

lançará no "Registro de Consignações".

§ 1.º - A conta de venda será extraída por decalque a carbono ou

em papel carbonado, no mínimo em três vias, que terão os seguintes

destinos:

I - a 1.ª via será enviada ao consignador, na data da sua extração;

II - a 2.ª via será entregue, até o dia 15 do

mês seguinte ao da extração, à

repartição do distrito fiscal do consignatário;

III - a última via ficará em poder do

consignatário, por três anos, ao menos, para

exibição ao Fisco.

§ 2.º - O pagamento do impôsto devido sôbre a consignação será

feito por meio de estampilhas apostas na última via da conta de venda e

inutilizadas pelo consignatário, nos seguintes prazos:

a) até o último dia do mês, as relativas as contas extraídas na primeira quinzena;

b) até o dia 15 do mês seguinte, as relativas às contas extraídas na segunda quinzena.

Artigo 19 - Nas consignações para fora do Estado, feitas por

comerciantes, destinando-se a mercadoria a praça nacional, o impôsto

será pago pelo consignador, pelo modo estabelecido nos artigos

seguintes.

Artigo 20 - As consignações serão escrituradas diariamente,

operação a operação, em ordem cronológica, pelo consignador, em livro

próprio, denominado "Registro de Consignações" conforme modêlo sob n.

3, anexo ao Decreto n. 18.504, de 18 de fevereiro de 1949.

§ 1.º - Os lançamentos desse livro serão tornados por quinzena,

devendo a estampilha correspondente à soma ser inutilizada logo abaixo

desta:

a) até o último dia do mês, a relativa à primeira quinzena;

b) até o dia 15 do mês seguinte, a relativa à segunda quinzena.

§ 2.º - O "Registro de Consignações"

não poderá ter sua escrituração atrazada

por mais de oito dias.

Artigo 21 - No ato da remessa da mercadoria, o consignador

expedirá ao consignatário a nota fiscal referida no artigo 1.º do

Decreto n. 18.504, de 18 de fevereiro de 1949.

Artigo 22 - Nas duplicatas que emitir. correspondentes ao

produto líquido da conta de venda extraída pelo consignatário, o

consignador declarará que o Imposto devido sôbre a consignação foi pago

no registro próprio, indicando a fôlha do registro em que houver sido

feito o pagamento e a data dêste.

Artigo 23 - Nas consignações para fora do Estado, feitas por

não comerciantes, destinando-se a mercadoria a praça nacional, o

impôsto será pago pelo consignador, por verba, no ato da remessa da

mercadoria.

§ 1.º - A guia do pagamento do impôsto, que obedecerá ao modelo

aprovado pela Secretaria da Fazenda e terá o número de vias determinado

pelas instruções em vigor, mencionará:

a) o nome e o endereço do consignador e do consignatário;

b) quantidade, espécie, preço ou, em sua falta, o valor da mercadoria, nunca inferior êste ao preço corrente.

§ 2.º - A 1 a via da guia acompanhará a mercadoria em seu

transporte. se êste se fizer por via rodoviária, ou os conhecimentos de

despacho, se o transporte se fizer por qualquer outra via; a 5.ª via

ficará em poder do consignador, que a conservará por 3 anos ao menos,

para exibição ao Fisco; as demais vias terão o destino estabelecido

pelas instruções em vigor.

Artigo 24 - No ato da remessa da mercadoria ao consignatário, o

consignador emitirá o documento referido no artigo 6.º do decreto n.

18.504, de 18 de fevereiro de 1949.

Artigo 25 - Nas consignações para o estrangeiro, feitas por

comerciante ou por não comerciante, o impôsto será pago pelo

exportador, ou por quem fizer a remessa ou expedição da mercadoria.

pelo modo estabelecido nos artigos seguintes.

Artigo 26 - No ato da remessa da mercadoria, o consignador

emitirá, conforme seja comerciante ou não comerciante, a nota fiscal ou

o documento referidos nos artigos 1.º e 6.º do decreto n. 18.504, de 18

de fevereiro de 1949.

§ 1.º - Na nota fiscal e no documento sera dispensada a

indicação do número de inscrição do consignatário, mas será obrigatória

a indicação do nome e do endereço do exportador, remetente ou expedidor

da mercadoria, e bem assim do número de inscrição dêste, se houver.

§ 2.º - A 1.ª via da nota, ou do documento, será enviada ao

exportador, ou a quem fizer a remessa ou a expedição da mercadoria,

para que a conserve por três anos, para exibição ao Fisco.

§ 3.º - A 2.ª via da nota fiscal, ou do documento, acompanhará a

mercadoria em seu transporte pelo território do Estado e será entregue,

juntamente com as guias que o exportador, remetente ou expedidor está

obrigado a emitir, às empresas ou repartições mencionadas no artigo 29.

Artigo 27 - Se comerciante o consignador, as consignações serão

por êle escrituradas, operação a operação, em ordem cronológica, em

livro próprio, denominado "Registro de Consignações", conforme modelo

sob n. 3. anexo ao decreto n. 18.504, de 18 de fevereiro de 1949.

§ 1.º - A escrituração será feita na data da emissão da nota fiscal referida no artigo anterior.

§ 2.º - O lançamento da importância do impôsto devido sôbre a

consignação, será feita na coluna reservada à anotação do "Imposto a

Pagar".

§ 3.º - Na coluna de "Observações" desse livro será indicado o

nome e o endereço do exportador, remetente ou expedidor da mercadoria,

e o seu número de inscrição, se houver.

Artigo 28 - O impôsto devido sôbre a consignação será pago:

a) por verba, no ato da entrega da guia de expedição à repartição

fiscal, se o transporte da mercadoria se fizer por via marítima;

b) por verba, ou em estampilhas aplicadas as guias de expedição, se o

transporte se fizer por outra qualquer via, e antes da remessa da

mercadoria.

Artigo 29 - Ao fazer a expedição da mercadoria para fora do

Estado, o exportador, remetente ou expedidor entregará uma guia, de

acôrdo com o modelo n. 2, estabelecido pelo artigo 1.º do decreto-lei

n. 12.713, de 21 de maio de 1942, devidamente datada e autenticada com

sua assinatura ou de seu representante:

a) à repartição arrecadadora do porto de embarque, se êste estiver

situado em território paulista e a exportação se fizer por via

maritima;

b) à empresa de transporte, se tratar de exportação por qualquer outra via.

§ 1.º - Quando a exportação for feita por via maritima, alem das

guias de expedição serão emitidas pelo exportador, ou por quem fizer a

expedição ou remessa da mercadoria, guias de despacho de exportação,

nos têrmos da legislação em vigor.

§ 2.º - Em Santos, as guias referidas nêste artigo serão entregues ao Serviço Portuário local.

§ 3.º - Para ser verificada a exatidão dos dados nelas contidos,

as empresas de transporte ferroviário, fluvial ou aéreo entregarão as

guias de expedição, até o dia 15 do mês seguinte ao do seu recebimento,

ao Departamento da Receita, da Secretaria da Fazenda, na Capital, se

essa repartição não designar outros prazos ou locais para a entrega.

§ 4.º - As empresas de transporte por estradas de rodagem farão

acompanhar a mercadoria da referida guia de expedição para ser entregue

ao encarregado da fiscalização que a reclamar ou, na saida do Estado ao

Posto de Fiscalização.

§ 5.º - Se, no caso dos parágrafos anteriores, não for

apresentada a guia ou nela houver irregularidades, farse-á por verba a

cobrança do impôsto ou da sua diferença, sem prejuizo das multas em que

incorrerem o transportador e o expedidor.

§ 6.º - As guias de expedição serão numeradas em ordem

crescente, extraidas por decalque a carbono, a máquina ou a lápis

tinta, em duas vias pelo menos, uma das quais permanecerá em ordem

numérica nos arquivos dos expedidores, durante três anos.

§ 7.º - Excepcionalmente, as guias referidas nêste artigo poderão

ser preenchidas por despachantes registrados, que responderão pelas

declarações nelas lançadas, obrigando-se, sob pena de perderem essa

regalia, a substitui-las, dentro de cinco dias, pelas guias definitivas

que lhes remeterem os exportadores ou expedidores.

Artigo 30 - Excluidas as maritimas, nenhuma emprêsa de

transporte fará a remessa de mercadorias consignadas para o estrangeiro

sem que estas lhe sejam entregues com a guia de expedição referida nos

artigos anteriores.

CAPÍTULO VIII

Artigo 31 - Nas transferências de mercadorias de produção

paulista para fora do Estado, feitas pelo fabricante ou produtor, a fim

de formar estoque em filial, sucursal, depósito, agênda ou com

representante, o impôsto será pago, ressalvada a hipótese do Capitulo

.IX, pelo fabricante ou produtor, pelo modo estabelecido nos artigos

seguintes.

Artigo 32 - As transferências de mercadorias serão escrituradas

diariamente, operação a operação, em ordem cronológica, no livro

denominado "Registro de Mercadorias Transferidas" referido no artigo 54

do Decreto n. 9.865, de 27 de junho de 1938.

§ 1.º - Os lançamentos desse livro serão somados por quinzena,

devendo a estampilha correspondente à soma ser inutilizada logo abaixo

desta:

a) até o último dia do mês, a relativa à primeira quinzena;

b) até o dia 15 (quinze) do mês seguinte, a relativa à segunda quinzena.

§ 2.º - Se o contribuinte não mantiver escrita fiscal, o impôsto

será pago por verba, no ato da remessa da mercadoria. Neste caso, o

contribuinte conservará em seu poder o recibo do pagamento, pelo prazo

de três anos para exibição ao Fisco.

§ 3.º - O "Registro de Mercadorias Transferidas"

não poderá ter a sua escrituração atrasada

por mais de oito dias.

§ 4.º - No ato da remessa da mercadoria o contribuinte emitirá,

conforme seja fabricante ou produtor, a nota fiscal ou o documento de

que tratam os artigos 1.º e 6.º do Decreto n.º 18.504, de 18 de

fevereiro de 1949.

Artigo 33 - O cálculo do impôsto sôbre vendas e consignações

devido sôbre as transferências de mercadorias para fora do Estado será

feito com base no valor das mercadorias transferidas valor que não

poderá ser inferior à cotação do dia.

Parágrafo único. - Se o preço da venda ou da consignação, no

Estado para que forem transferidas as mercadorias, fôr superior ao

calculado para o efeito da transferência, a diferença do impôsto

relativa ao excesso será arrecadada por verba dentro dos mesmos prazos

do parágrafo primeiro do artigo anterior, contados da data da

realização da venda.

Artigo 34 - Nas transferências de mercadorias de produção

paulista para fora do Estado, feitas por produtor (criador ou

agricultor por intermédio de Sociedades cooperativas de beneficiamento

e de vendas em comum, organizadas nos moldes da legislação vigente e

registradas nos órgãos competentes, a fim de formar estoque em filial,

sucursal depósito, agência ou com representante, o impôsto sôbre vendas

e consignações, devido pelo produtor, será arrecadado e pago pelas

referidas sociedades pelo modo estabelecido nos artigos seguintes.

Artigo 35 - As transferências de mercadorias serão escrituradas

diariamente, operação a operação, em ordem cronológica, pelas

sociedades cooperativas, no livro denominado "Registro de Mercadorias

Transferidas", referido no artigo 54 do Decreto n. 9.865, de 27 de

julho de 1938.

§ 1.º - Os lançamentos desse livro serão somados por quinzena,

devendo a estampilha correspondente à soma ser inutilizada logo abaixo

desta:

a) até o último dia do mês, a relativa à primeira quinzena;

b) até o dia 15 (quinze) do mês seguinte, a relativa a segunda quinzena.

§ 2.º - O "Registro de Mercadorias Transferidas" não podera ter sua escrituração atrazada por mais de oito dias.

§ 3.º - No ato da remessa da mercadoria a sociedade cooperativa

emitira a nota fiscal referida no artigo 1.º do Decreto n. 18.504, de

18 de fevereiro de 1949.

Artigo 36 - O cálculo do impôsto sôbre vendas e consignações

devido sôbre as transferências de mercadorias para fora do Estado será

feito com base no valor das mercadorias transferidas valor que não

poderá ser inferior à cotação do dia.

Parágrafo único - Se o preço da venda, no Estado para que forem

transferidas as mercadorias, fôr superior ao cálculo para o efeito da

transferência, a diferença do impôsto relativa ao excesso será

arrecadada por verba, dentro dos mesmos prazos do artigo 1.º do artigo

anterior, contados da data da realização da venda.

Artigo 37 - Os produtos, no ato da entrega ou remessa da

mercadoria às sociedades cooperativas, e emitirão o documento a que

alude o artigo 6.º do Decreto n. 18.504, de 18 de fevereiro de

1949, observando as demais disposições constantes do Capítulo II dêsse

Decreto.

Artigo 38 - Os contribuintes que realizarem,ao mesmo tempo,

operações sujeitas e não sujeitas ao impôsto sôbre vendas e

consignações, deverão manter registros distintos de escrituração e, bem

assim, série especial de documentos e talões de notas fiscais para cada

espécie de operação.

§ 1.º -

As duplicatas, faturas e notas fiscais referentes a operações não

sujeitas ao impôsto, além dos demais requisitos regulamentares, deverão

conter, ainda, a iniciação do dispositivo legal que concerder a

dispensa do tributo.

§ 2.º - Quando se tratar de mercadoria transferida de fora do

Estado, com impôsto pago, os documentos referidos no parágrafo anterior

mencionarão também a data do pagamento do impôsto no lugar de origem da

mercadoria.

§ 3.º - Sempre que se tratar de título referente a operação não

sujeita ao impôsto, tai circunstância deverá ser consignada na coluna

de "Observações" do Registro de Duplicatas".

Artigo 39 - As pessoas que realizarem únicamente operações não

sujeitas ao impôsto sôbre vendas e consignações ficam obrigadas a

manter escrituração fiscal e a emitir as notas e documentos exigidos

pela regulamentação em vigor.

Artigo 40 - Nas operações realizadas com café serão observadas

as disposições especiais constantes dos Decretos ns. 20.602 de 26 de

junho de 1951 e 20.733, de 30 de agôsto de 1951

Artigo 41 - O impôsto sôbre transações recairá sôbre às

transações efetuadas por empresas comerciais ou civis, individuais ou

coletivas, que se dedicarem a negócios de:

a) locação de

filmes cinematograficos ou cêssão dos mesmos, com

participação na renda bruta ou liquida das

exibições;

b)

construção, reforma e pintura de prédios e obras

congêneres, por administração ou empreitada;

c) locação, reparação, consento, pintura e reforma de quaisquer

objetos; serviços de estamparia, tinturaria, tecelagem e engomagem de

tecidos; processos de galvanoplastia tais como niquelação. douração,

prateação e demais operações similares; produção de quaisquer objetos,

bem como a transformação nos mesmos operada, por conta de terceiros;

vulcanização e recautchutagem de pneumático estadia, lavagem e

lubrificação de veiculos a motor,

d) hospedagem em notéis e pensões.

§ 1.º - Entendem-se por "obras congêneres", referidas na alínea

"b" dêste artigo as obras de estradas de ferro e rodagem marítimas e

fluviais de urbanismo, saneamento, elétricas e hidroelétricas, de

montagem e construção de estruturas em geral compreendidos os trabalhos

concernentes às estruturas inferior e superior das estradas ou outras

obras, como as de terraplenagem e similares e, bem assim, os serviços

auxiliares das mesmas, tais como os de encanador, eletricista,

carpinteiro, motorista e serralheiro, quer constituam eles parte de um

projeto global de construção, quer sejam objeto de projeto ou contrato

distintos mas ligados à realização dessas obras.

§ 2.º - Recairá, também, êste impôsto, sôbre as vendas e

consignações efetuadas no território do Estado por sociedade civil, que

não estejam sujeitas ao impôsto sôbre vendas e consignações e sôbre

transmissão de propriedade imobiliária "inter-vivos".

§ 3.º - Se as vendas mencionadas no parágrafo anterior se

realizarem nas condições dos parágrafos do artigo 1.º do Livro I , do

Código de lmpostos e Taxas (Decreto n. 8.255, de 23 de abril de 1937),

será também devido o impôsto.

Artigo 42 - As vendas e consignações contratadas por

comerciantes ou produtores, inclusive os industriais, por intermédio de

mandatários, sujeitam esses ao pagamento do impôsto sôbre transações,

que sera calculado sôbre o valor daquelas operações.

§ 1.º - O impôsto referido nêste artigo será pago por verba, mediante guia.

§ 2.º - O pagamento do impôsto sôbre transações, na hipótese

dêste artigo, não exime o vendedor do impôsto sôbre vendas e

consignações.

§ 3.º - Não sera devido o impôsto sôbre transações:

a) se a operação (venda ou consignação fôr contratada por intermédio de

mandatário que, nos têrmos da legislação trabalhista for considerado

empregado do vendedor;

b) se a

operação estiver sujeita ao pagamento do impôsto

sôbre transmissão de propriedade imobiliária;

c) se a venda ou

consignação contratada estiver isenta do impôsto

sôbre vendas e consignações;

d) se a operação fôr realizada por intermédio de Companhias de Armazens Gerais.

Artigo 43 - Não estão sujeitas ao impôsto sôbre transações, na

hipótese do artigo anterior, as operações de venda ou consignação

contratadas por intermédio de;

a) - representantes em conta-própria ou consignatários devidamente

inscritos para o para o pagamento do impôsto sôbre vendas e

consignações;

b) - representantes e distribuidores de estabelecimentos comerciais ou

industriais, que, sem relação de emprêgo com os referidos

estabelecimentos, atuem de maneira estável e em caráter profissional,

aufiram únicamente comissão ou outra retribuição, préviamente

estabelecidas sôbre o prêço ou a quantidade das mercadorias vendidas ou

entregues por seu intermédio, estejam obrigados a prestar conta do

prêço recebido e fiquem excluidos de quaisquer lucros;

c) corretores ou agenciadores de pedidos de estabelecimentos comercias

ou industriais que estejam nas condições da alínea anterior.

Artigo 44 - O mandato "ad negotia", quando necessário à

realização dos atos indispensáveis ao desempenho das atividades dos

representantes de estabelecimentos comerciais ou industriais, na

hipótese da alínea "b" do artigo anterior, não altera a situação dêsses

representantes perante o Fisco.

Artigo 45 - Sendo mercantil a transação e representando em

parte venda de mercadorias, o vendedor pagará o impôsto sôbre vendas e

consignações sôbre o total da operação, cumprindo os dispositivos do

Livro I do Código de Impostos e Taxas (Decreto n. 8.255, de 23 de

abril de 1977).

Artigo 46 - A arrecadação do Impôsto far-se-á pelo modo e de

acôrdo com as normas estabelecidas na legislação em vigor, observado

com relação às transações mencionadas na alínea "c" do artigo 41, o

disposto no artigo 22 do Livro II do Código de Impostos e Taxas

(Decreto n. 8.255, de 23 de abril de 1937).

Artigo 47 - Nas promessas ou compromissos de compra e venda de

imóveis urbanos de residência, cujos valores não excedam os mencionados

no parágrafo 1.º dêste artigo, para morada do promitente comprador ou

compromissário com sua familia desde que êstes não sejam proprietários

de outro imóvel urbano no lugar de seu domicílio, estipulado o

pagamento do preço em prestações, poderá o impôsto devido ser pago em

parcelas proporcionais porporcionais a essas prestações.

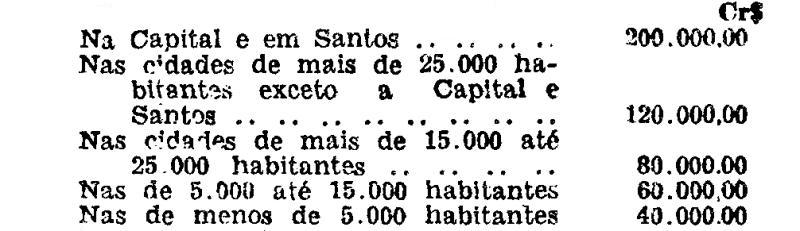

§ 1.º - Os valores a que se refere êste artigo são os seguintes:

§ 2.º - Tratando-se de terrenos não edificados os limites

admitidos, para efeito da aplicação do disposto nêste artigo, serão os

equivalentes a 1/3 (um terço) dos previstos no parágrafo anterior.

§ 3.º - A faculdade prevista nêste artigo se estende as

promessas ou compromissos de compra e venda de terras rurais de valor

não superior a Cr$ 100.000,00 (cem mil cruzeiros), quando as cultive

diretamente o promitente comprador ou compromissário que não possua

outro imóvel no lugar de seu domicílio.

§ 4.º - Aplica-se ao cessionário dos direitos

decorrentes da promessa ou compromisso de compra e venda o disposto

nêste artigo.

Artigo 48 - Poderá o promitente comprador ou compromissário ou

o cessionário de seus direitos em qualquer tempo, dentro do prazo

originariamente fixado no contrato para o pagamento do preço do imóvel,

requerer o pagamento do impôsto em parcelas.

Parágrafo único - O requerimento será dirigido ao Chefe do

Posto Fiscal da situação do imóvel no Interior, ou ao Diretor da

Diretoria de Impostos e Taxas sôbre a Riqueza Imobiliária,e o imóvel

estiver situado na Capital e dele deverá constar:

I - a data do contrato e o nome do promitente vendedor, a área e

a localização do imóvel, o preço da aquisição, a importância do sinal

ou arras dado e o número de prestações, em que se divide o preço e a

data do vencimento das prestações;

II - a declaração do requerente de que não é proprietário de

outro imóvel urbano no lugar de seu domicilio, quando se tratar de

imóvel para residência com sua família, ou de que não é proprietário de

outro imóvel quando se tratar de terras rurais;

III - a declaração de que o imóvel urbano se destina á

residência do requerente com sua familia ou de que as terras rurais

serão por êle diretamente cultivadas, conforme o caso.

Artigo 49 - Em qualquer dos casos referidos no artigo 47, o

pagamento do impôsto será feito nas datas em que se vencerem as

prestações estipuladas no contrato, por meio de estampilhas próprias

aplicadas em cadernetas especiais, conforme modelo anexo.

§ 1.º - A parcela do impôsto relativa à importância dada, pelo

promitente comprador ou compromissário, a título de sinal ou arras,

será dividida pelo número de prestações estabelecidas para pagamento do

restante do preço, adicionada em partes iguais às parcelas do impôsto

referente às prestações contratuais e recolhida juntamente com estas.

§ 2.º - A inutilização das estampilhas caberá ao contribuinte,

que a executara com a data e assinatura lançadas de maneira que em

parte recaiam na estampilha e em parte no papel, reproduzindo ainda a

data abreviada em cada estampilha, ou por meio de carimbo que con tenha

o seu nome e a data, ainda que abreviada.

§ 3.º - Verificado o atrazo no pagamento, será o contribuinte

notificado a recolher, dentro de 15 dias, a importância da parcela do

impôsto acrescida de 20% (vinte por cento).

§ 4.º - É fixado em Cr$ 5,00 (cinco cruzeiros) o minímo de cada

parcela do impôsto, devendo ser arredondadas para Cr$ 1,00 (um

cruzeiro) as frações desta importância e ajustadas em favor do

contribuinte nas últimas parcelas, as diferenças de arredondamento.

Artigo 50 - É facultada a antecipação do

pagamento de parcelas do impôsto relativas às

prestações vincendas.

Artigo 51 - O pagamento do impôsto em parcelas será autorizado

com base no valor do imóvel apurado pelo Fisco, observando-se, para

efeito da avaliação, o valor correspondente à data em que for

apresentado o pedido à repartição fiscal.

Parágrafo único - A primeira parcela do impôsto corresponderá

ao que fôr devido pelas prestações já pagas, ou vencidas, inclusive as

partes da parcela do impôsto correspondente à importância do sinal ou

arras, conforme o disposto no § 1.º do artigo 49, feito o ajustamento

de valor referido nêste artigo.

Artigo 52 - No caso de cessão da promessa ou compromisso de

compra e venda, em que o impôsto venna sendo pago parceladamente,

opera-se em favor do cessionário a sub-rogação no direito relativo às

parcelas já pagas.

§ 1.º - Se o cessionário reunir as condições exigidas no artigo

47 poderá continuar o pagamento parcelado do impôsto, devendo, em caso

contrário, efetuar de uma só vez, no momento da cessão, o pagamento da

diferença necessária para a liquidação da importância total do impôsto

devido.

§ 2.º - No caso do cessionário prosseguir no pagamento do

impôsto em parcelas, deverá apresentar à repartição fiscal a caderneta

do cedente para que seja feita a anotação da sub-rogação havida.

Artigo 53 - Depois de completado o pagamento, a repartição

arrecadadora da situação do imóvel fornecerá ao contribuinte, mediante

a entrega da caderneta a guia de recolhimento do impôsto sôbre

transmissão de propriedade imobiliária "inter-vivos" preenchida com os

dados referidos nos artigos 34 e 35 do Livro V do Código de impostos e

Taxas (Decreto n. 8.255, de 23 de abril de 13.17), acompanhada do

conhecimento do impôsto, para ser transcrito na escritura definitiva.

Artigo 54 - Se, em qualquer tempo, se verificar a inexatidão

das declarações mencionadas no parágrafo único do artigo 48 ou deixar o

contribuinte de atender à notificarão referida no .§ 3.º do artigo 49,

sem justo motivo a repartição fiscal provldenciará a liquidação do

impôsto total, notificando o prometente comprador ou compromissário

para recolher o restante devido, dentro de 30 dias, sob pena de

cobrança executiva, sem prejuizo de outras penalidades cabiveis.

Artigo 55 - A caderneta deverá ser exibida aos funcionários

fiscais, quando por êstes exigida, para a verificação do pagamento das

parcelas do impôsto.

Artigo 56 - Estão sujeitos ao pagamento do impôsto do sêlo

proporcional, a que se refere o artigo 4.º do Livro VIII do Código de

Impostos e Taxas (Decreto n. 8.255, de 23 de abril de 1937), os

certificados de propriedade de veículos motorizados.

§ 1.º - O impôsto será calculado à

taxa de 3% (três por cento) sôbre o valor do veiculo e pago

por verba.

§ 2.º - O valor do veículo para os efeitos

dêste artigo, será o que fôr declarado no documento

comprobatório da sua aquisição.

§ 3.º - Sendo omisso o documento a que alude o parágrafo

anterior, no tocante ao valor, ou sendo êste, a juízo do Fisco,

inferior ao da cotação do mercado, proceder-se-á, para o efeito de ser

calculado o impôsto, à avaliação do veículo.

§ 4.º - A avaliação do veículo

será feita por funcionários fiscais do quadro da

Secretaria da Fazenda.

§ 5.º - Da avaliação será notificado o proprietário do veículo,

que dela poderá reclamar, no prazo de trinta dias, pelo modo

estabelecido na regulamentação em vigor, dirigindo-se ao Diretor da

Diretoria de Impostos e Taxas sôbre a Riqueza Mobiliária, do

Departamento da Receita, na Capital, ou aos Delegados Regionais de

Fazenda, no interior.

Artigo 57 - Estão isentos do pagamento do impôsto do sêlo

proporcional, a que alude o artigo anterior, os certificados de

propriedade de veículos motorizados, quando, sôbre a operação da qual

decorra a expedição do certificado houver sido pago o impôsto sôbre

vendas e consignações.

§ 1.º - Estão, igualmente, isentas dêsse pagamento as substituições de certificados decorrentes de:

a) simples alterações de características do veículo;

b) modificações da cláusula "com" para "sem" reserva de domínio,

desde que comprovado o pagamento do impôsto devido na operação

originária.

Artigo 58. - A prova do pagamento do impôsto sôbre vendas e

consignações, de que trata o artigo anterior, será feita mediante a

juntada de documento fiscal regular emitido pelo vendedor, ou, sendo o

caso, mediante atestado fornecido pela repartição fiscal do domicílio

do mesmo.

Artigo 59. - O impôsto do sêlo sôbre atos emanados dos poderes

do Estado e negócios de sua economia ou regulados por lei estadual,

devido de acôrdo com a tabela "B" anexa à lei n. 185, de 13 de novembro

de 1948, passa a ser arrecadado com o acréscimo fixo de Cr$ 1,00 (um

cruzeiro).

Artigo 60. - As infrações ao presente Decreto, para as quais não

haja sanção expressamente indicada, sujeitam os responsáveis às

penalidades previstas no Livro XXII do Código de Impostos e Taxas

(Decreto n. 8.255, de 23 de abril de 1937), com as modificações

posteriores.

Artigo 61 - Êste Decreto

entrará em vigor em 1.º de janeiro de 1952, revogadas as

disposições em contrário.

Palácio do Govêrno do Estado de São Paulo, 29 de dezembro de 1951.

LUCAS NOGUEURA GARCEZ

Mario Beni

Publicado na Diretoria Geral da Secretaria de Estado dos Negócios do Govêrno, aos 29 de dezembro de 1951.

Carlons de Alburquerque Seiffarth - Diretor Geral, Subst.

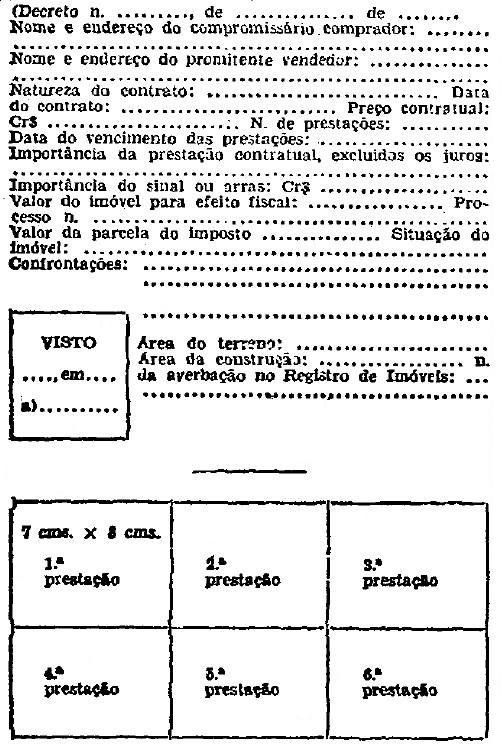

MODELO A QUE SE REFERE O ARTIGO 40

CADERNETA

PARA

PAGAMENTO PARCELADO DO IMPOSTO SOBRE TRANSMISSÃO DE PROPRIEDADE IMOBILIARIA "INTER-VIVOS"

(OBSERVAÇÃO: Com 120 quadrados, aproveitando e verso do papel).