DECRETO N. 46.621, DE 19 DE AGÔSTO DE 1966

Dispõe sôbre o cadastramento geral dos contribuintes dos

impostos sôbre vendas e consignações e sôbre

transações e dá outras providências

Retificações

Artigo 1.º, § 5.º -

Onde se lê: "...cumprimento dosestabelecimento nos artigos...."

Leia-se: "...cumprimento do estabelecido nos artigos..."

Artigo 4.º -

Onde se lê: "...e independendo de notificação..."

Leia-se: "...e independe de notificação..."

Artigo 7.º -

Onde se lê: "...Uma vez enquadrado no regime prevista..."

Leia-se: "Uma vez enquadrado no regime previsto..."

Artigo 7.º, § 2.º -

Onde se lê: " ...permanecerão o sucessor na mesma

estimativa..."

Leia-se: "...permanecerá o sucessor na mesma estimativa..."

Artigo 11. -

Onde se lê: "Fica elevada..."

Leia-se: "Fica elevado..."

Nota:

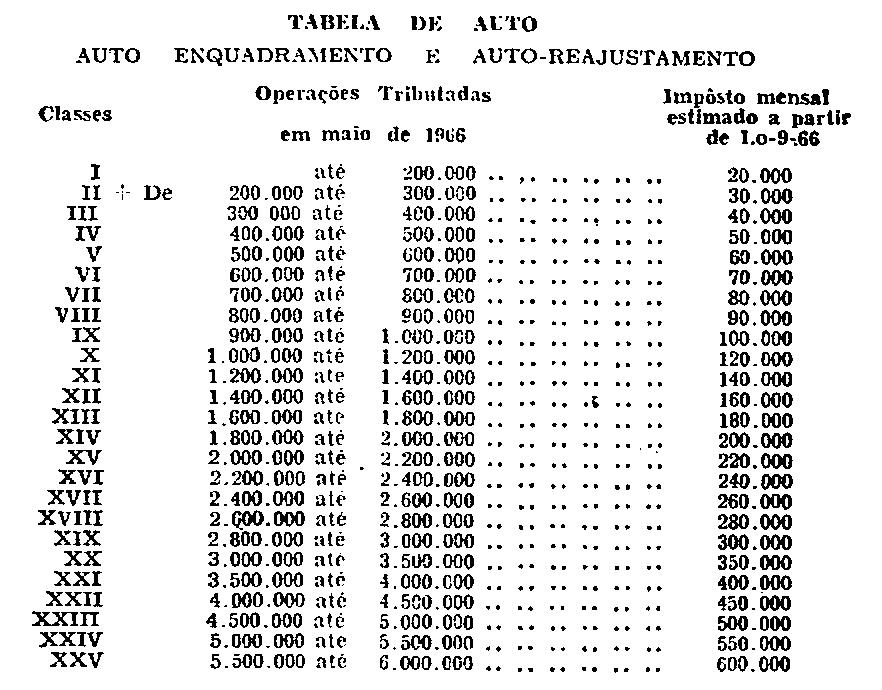

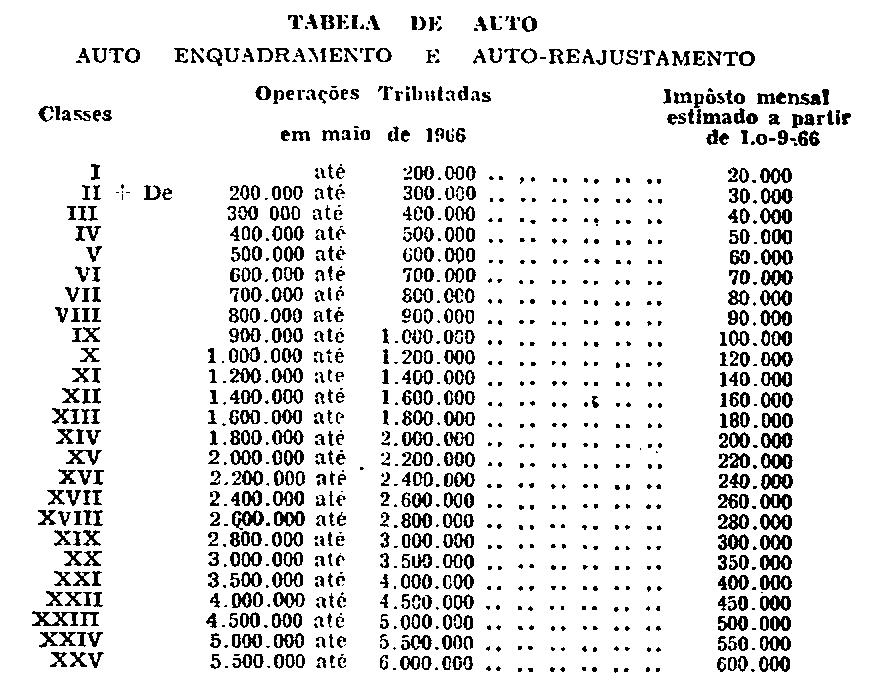

1. O quadro de Operações Tributadas constante da

Tabela

serve como ponto de referência para a faixa de auto-enquadramento

e auto-reajustamento, considerado o movimento das

operações, declarado pelo contribuinte, no

formulário especial.

2. O movimento estimado a partir de 1-9-66, foi fixado com base

na

declaração do contribuinte e outros elementos

informativos (aplicação da Lei n. 3.684/56 - art. 41,

alínea "a").

3. Desejando o contribuinte conhecer o movimento mensal

sôbre o

qual esteja sendo lançado à alíquota vigente

(6,6%), a partir de 1-9-66, basta dividir a parcela do impôsto

mensal estunado pela alíquota de 6,6%.

DECRETO N. 46.621, DE 19 DE AGÔSTO DE

1966

Dispõe

sôbre o cadastramento geral dos contribuintes dos impostos

sôbre vendas e consignações e sôbre

transações e dá outras providências

Onde se lê:

Artigo 4.º - O enquadramento dos ...

e independendo de notificação fiscal ...

Leia-se:

Artigo 4.º - O enquadramento dos ....

e independe de notificação fiscal ...

Onde se lê:

Artigo 9.º - As reclamações e erecursos ...

dos artigos 2.º a 7.º não terão efeito ...

do despacho que julger a reclamação...

Leia-se:

Artigo 9.º - As

reclamações e recursos...

dos artigos 3.º a 7.º não terão efeito ...

do despacho que julgar a reclamação.