ROBERTO COSTA DE ABREU SODRÉ, GOVERNADOR DO ESTADO DE SÃO PAULO, usando de suas atribuições legais,

Decreta:

Artigo 1.º - A

arrecadação da Taxa de Fiscalização e

Serviços Diversos reger-se-á pelas normas do Regulamento

que acompanha o presente Decreto e que substitui o aprovado pelo

Decreto n.47.701, de 17 de fevereiro de 1967.

Artigo 2.º - Êste Decreto entrará em 1.º de janeiro de 1968.

Artigo 3.º - Revogam-se as disposições em contrário.

Palácio dos Bandeirantes, 28 de dezembro de 1967.

ROBERTO COSTA DE ABREU SODRÉ

Luis Arrôbas Martins

Publicado na Casa Civil, aos 28 de dezembro de 1967.

Marcelo A Monteiro de Oliveira, Responsável pelo S.N.A.

REGULAMENTO DA TAXA DE FISCALIZAÇÃO E SERVIÇOS DIVERSOS

CAPÍTULO I

Da incidência e do contribuinte

Artigo 1.º - A Taxa de

Fiscalização e Serviços Diversos, criada pela Lei

n.9.589, de 30 de dezembro de 1966, com as alterações

introduzidas pela Lei n.9.986, de 20 de dezembro de 1967,

incidirá sôbre os atos, serviços e atividades

decorrentes de serviços públicos ou do poder de

polícia, constantes das Tabelas anexas, e será arrecadada

nos têrmos dêste Regulamento.

Artigo 2.º - O tributo

é devido por quem solicitar a prestação de

serviço ou a prática do ato formal pressuposto da

atividade do poder de polícia, ou fôr o beneficiário

direto do serviço ou da atividade.

Parágrafo único -

O servidor público, inclusive o serventuário de oficio

que prestar o serviço, realizar a atividade ou formalizar o ato

pressuposto do fato gerador do tributo, sem o pagamento do respectivo

valor, responderá solidariamente com o sujeiro passivo

tributário, pela taxa não recolhida, bem assim pela multa

cabível.

CAPÍTULO II

Dos prazos e da Forma de Recolhimento

Artigo 3.º - Salvo as

hipóteses previstas nos parágrafos seguintes, o

recolhimento da taxa far-se-á antes da ocorrência do

respectivo fato gerador.

§ 1.º - O pagamento

de tributo devido pelos alvarás anuais de que tratam os

números 2, 3 e 4 da Tabela "B", deverá ser efetuado, de

uma só vez, até o último dia do mês de

fevereiro do ano a que disserem respeito, sendo facultado quanto aos

alvarás anuais a que se refere o número "3", de valor

igual ou superior a NCr$ 500,00 (quinhentos cruzeiros novos), o

recolhimentoi em duas parcelas semestrais, da seguinte forma:

a) 1ª parcela - até o último dia do mês de fevereiro;

b) 2ª parcela - até 30 de junho.

§ 2.º - Em qualquer

caso, quando se tratar de estabeleciemento novo, o pagamento parcelado

ou total do tributo deve preceder ao inicio da atividade, sendo devido

proporcionalmente a partir do semestre em que êste ocorrer.

§ 3.º - Na

expediçao de certidões a que se refere o número 6,

inciso VII, da Tabela "A", o pagamento antecipado da taxa

referir-se-á apenas ao devido relativamente à primeira

folha, cobrando-se posteriormente, antes do efetivo fornecimento, o

tributo devido pelas páginas subsequentes.

Artigo 4.º - O tributo

será recolhido, sob exclusiva responsabilidade do contribuinte

mediante guia, às repartições arrecadadoras da

Secretaria da Fazenda.

§ 1.º - Em

relação às incidências previstas na Tabela

"A", de números 1, 2, 3, 5, 6, 8, 9, 10, e 12, o recolhimento

será feito mediante estampilhas especiais, que a Secretaria da

Fazenda fica autorizada a emitir.

§ 2.º - A Secretaria

da Fazenda poderá estender a forma de recolhimento a que se

refere o parágrafo anterior, a outras incidências da

Tabela "A", bem como limitá-la ao número menor que o

previsto.

§ 3.º - O

recolhimento mediante guia ou estampilhas, a que se refere êste artigo

e os parágrafos 1.º e 2.º, poderá ser

substituído pelo processo de selagem ou

autenticação mecânica, nas guias,

formulários ou requerimentos, a critério da Secretaria da

fazenda, na forma da instruções que forem expedidas.

§ 4.º - Sempre que o

interresse do serviço o aconselhar, poderá a Secretaria

da Fazenda determinar que as guias destinadas ao recolhimento do

tributo sejam previamente visadas por órgão fiscal.

Artigo 5.º - A guia de

recolhimento do tributo, para ser admitida pela Secretaria da Fazenda,

deve, obrigatoriamente, obedecer o modelo por ela aprovado.

Parágrafo único -

O númeroi de vias em que cada modelo deverá sem impreso e

o respectivo destino serão também estabelecidos pela

Secretaria da Fazenda.

Artigo 6.º - O

requerimento do intessado, solicitando a prática do ato, a

prestação do serviço ou o exercício da

atividade, será instruído aom a prova do pagamento do

tributo, sempre que êste seja exigido antes da ocorrência do fato

gerador.

§ 1.º - A prova do pagamento do tributo será feita:

a) mediante a

apresentação da guia de recolhimento do tributo indicada

pela Secretaria da Fazenda, a qual será arquivada pela

repartição ou órgão incumbido de praticar

ou processar o ato tributado, ou instruirá, sendo o

b) mediante a

utilização de estampilhas especiais, em

relação aos casos, o respectivo processo; atos da Tabela

"A" a que se refere o artigo 4.º, §§

1.º e 2.º, ressalvada a permissão de recolhimento por

guia.

§ 2.º - No caso de

recolhimento por guia, deverão ser transcritos, sempre que

possível, no contexto do documento que formalizar o ato, os

elementos essenciais da guia quitada, notadamente o nome do

órgão arrecadador e data do recolhimento.

Artigo 7.º - Em se

tratando de recolhimento mediante estampilhas, com referência aos

números 1, 3, 5, 6, 8, 9, e 12, da Tabela "A", estas

serão aderidas e inutilizadas no requerimento ou

formulário solicitando a prática do ato ou serviço

e, quanto aos números 2 e 10 da mesma Tabela, no documento a ser

fornecido.

Parágrafo único -

A Secretaria da Fazenda, no interesse dos serviços,

poderá disciplinar de forma diversa o disposto nêste artigo.

CAPÍTULO III

Das Isenções

Artigo 8.º - São insentos da Taxa de Fiscalização e Serviços Diversos:

I - as certidões

fernecidas pelos serventuários da Justiça , que comprovam

o direito a recolhimento de custas a serem adiantadas pela Fazenda ou

que em seus cofres estejam depositadas.

II - os atos relativos à situação dos servidores públicos em geral, ativos e inativos;

III - os atos de interêsse de hansenianos seus filhos e dependentes, bem como de suas Caixas de Beneficiência:

IV - os certificados de

propriedade de veículos motorizados quando êstes

pertencerem a consulados ou representantes consulares devidamente

credenciados, cujos países concedem reciprocidade de tratamento

aos representantes brasileiros;

V - os atos referntes a cooperativas devidamente registradas no Departamento de Assistência ao Cooperativismo;

VI - os atos destinados a fins militares, desde que neles venham declarado ser essa, exclusivamente, sua finalidade;

VII - os atos relativos ao

alistamento e ao processo eleitoral, desde que nêles venha

declarado ser êsse, exclusivamente, o seu fim;

VIII - os atos relativos

à vida escolar, com referência aos estabelecimentos de ensinos

oficiais ou oficializados, desde que nêles venha declarado ser

êsse, exclusivamente, o seu fim;

IX - os alvarás para

porte de arma solicitados por autoridades e servidores públicos

em razão do exercício de suas funções;

X - os alvarás para

funcionamento de cienemas e realização de bailes, desde

que sem fito de lucro e sem cobrança de entradas;

XI - os alvarás para

funcionamento de cinemas instalados em clubes,

assiciações, entidades religiosas e outras,

estabelecimentos agrícolas, comerciais e industriais, desde que

os espetáculos sejam destinados exclusivamente à

recreação de seus associados ou assalariados;

XII - os atos relativos aos presos pobres;

XIII - os atos relativos às sociedade de economia mista das quais o Estado seja acionista majoritário.

XIV - os atos relativos

às sociedades de economia mista da isenção

prevista na Lei n.9.835, de 28 de agôsto de 1967.

CAPÍTULO IV

Das Restituições

Artigo 9.º - O tributo

recolhido não será restituível, salvo se as

autoridades se negarem a praticar o ato solicitado ou a prestar o

serviço relacionado com opagamento.

CAPÍTULO V

Das Infrações e das Penalidades

Artigo 10 - A

regularização da situação do contribuinte

ou da parte interessada, perante as repartições

públicas, antes de qualquer procedimento do Fisco, só

será possível:

a) quando o tributo não fôr pago no tempo devido mediante o pagamento do valor fixada na Tabela;

b) quando fôr pago valor

inferior ao devido mediante o recolhimento do dôbro da

diferença entre a taxa paga e a que deveria pagar de acordo com

a Tabela.

Artigo 11 - Sempre que

seja exercida atividade sujeita à prévia

expedição de alvará ou vistoria, sem a sua

obtenção, as autoridades competentes para a sua

expedição, seja por conhecimento direto da

irregularidade, seja mediante representação da

fiscalização, poderão determinar o fechamento do

estabelecimento ou a cessação da atividade.

Parágrafo único -

A determinação somente será suspensa após o

fernecimento do respectivo alvará ou prova de vistoria, o q se

dará mediante o pagamento da respectiva taxa, acrescida de multa

punitiva correspondente a 2 (duas) vêzes o valor do tributo

devido.

Artigo 12 - No caso de

recolhimento parcelado da taxa, a que se refere o § 1.º do

artigo 3.º, o recolhimento espontâneo da 2.ª parcela

fora do prazo fixado ficará sujeito à multa de 20% (vinte

por cento) de seu valor e, constatado pelo órgão

competente o não recolhimento dessa parcela fora do constato

pelo órgão competente o não recolhimento dessa

parcela até 30 (trinta) dias após o vencimento do prazo,

será promovida a remessa da dívida para cobrança

executiva, com acréscimo da referida multa e sem prejuízo

de outras cominações legais ou regulamentares

cabíveis.

Artigo 13 - Sem prejuízo

da ação penal cabível, ficarão sujeitos

à multa de 10 (dez) vêzes o valor da taxa devida, multa

essa que não será inferior a NCr$ 50,00 (cinquenta

cruzeiros novos):

a) os que adulterarem ou

falsificarem guias de recolhimento ou contribuirem para a sua

adulteração ou falsificação, ou ainda,

fizerem nesses documentos declarações falsas;

b) os que conservarem, por mais

de 8 (oito) dias, guias de recolhimento falsas ou adulteradas ou com

declarações falsas, tendo em quaquer caso, conhecimento

dessa circunstância.

Artigo 14 - O titular de

cartório responderá pelas infrações

dêste Regulamento, praticadas em suas notas, ainda que pelo seu

substituto ou outro serventuário ou proposto.

CAPÍTULO VI

Da Fiscalização

Artigo 15 - Sem prejuízo

da fiscalização exercida pelos funcionários do

quadro da Secretaria da Fazenda, incumbe, também, a

fiscalização da Taxa de Fiscalização e

Serviços Diversos, na parte que lhes fôr atinente, às

autoridades judiciárias, aos serventuários de

justiça e aos servidores públicos estaduais em geral,

notadamente aqueles incumbidos da prática do ato ou da

prestação do serviço a que a taxa se referir.

Artigo 16 - São

obrigados a exibir os documentos e livros relacionados com êste

tributo , a prestar as informações solicitadas pelo Fisco

e a não embaraçar a ação dos

funcionários fiscais:

a) os contribuintes e todos os que tomarem parte nos atos sujeitos ao tributo;

b) os serventuários de justiça;

c) os servidores públicos estaduais em geral.

Parágrafo único -

Em caso de recusa ou embaraço à ação

fiscal por parte de serventuários de justiça, o

funcionário fiscal solicitará ao juiz corregedor

competente as providências necessárias ao desempenho de

suas funções.

Artigo 17 - As autoridades

judiciárias os serventuários de justiça e os

servidores públicos em geral, desde que lhes seja presente

qualquer papela em que haja estampilhas com sinais de falsidade ou de

já terem sido utilizadas noutro documeno, e bem assim, com guia

de recolhimento falso, remeterão o papel ao chefe da

repartição fiscal ou a quem competir proceder sôbre

o caso, acompanhando de auto de apreensão. Não sendo

possível a remessa, será a irregularidade comunicada por

escrito.

Parágrafo único -

Os funcionários fiscais apreenderão todos os

papéis que encontrarem nas condições dêste artigo.

Não sendo possível a apreensão será o fato

comunicado ao chefe imediato para as providências cabíveis.

CAPÍTULO VII

Das Disposições Gerais

Artigo 18 - Nas transmissões de propriedade de veículos

motorizados usados, efetuadas por particularesd, as

repartições estaduais encarregadas dos serviços de

transito e de registro de veículos, não expandirão

certificado de propriedade em nome do aquirente, se êste não

instruir seu pedido com "Declaração de Venda" devidamente

preenchida e assinada pelo vendedor.

Parágrafo único -

A "Declaração de Venda" referido nêste artigo, em duas

vias, obedecerá ao modêlo aprovado pela Secretaria da

Fazenda e conterá os dados nêle estabelecidos, devendo a

firma do vendedor ser conhecida em ambas as vias, que terão o

seguinte destino:

a) 1.ª via -

será entregue palo interessado à repartição

expedidora do cerificado de propriedade, que juntará ao processo

respectivo;

b) 2.ª via -

será retida pela repartição fiscal nomomento da

apresentação da guia destinada ao recolhimento do tributo.

Artigo 19 - Na

utilização e venda de estampilhas a que se refere o

artigo 4.º, aplicam-se as disposições legais e

regulamentares pertinentes, notadamente os artigos 5.º a 11 e 33

da Lei n. 3.672, de 29 de dezembro de 1956.

Artigo 20 - A Secretaria da

fazenda expedirá as insruções complementares que

se tornarem necessárias para a execução nêste

regulamento.

Artigo 21 - Êste regulamento entrará em vigor em 1.º de janeiro de 1968.

Artigo 22 - Revogam-se as disposições em contrário

Palácio dos Bandeirantes, 28 de dezembro de 1967.

ROBERTO COSTA DE ABREU SODRÉ

Luiz Arrôbas Martins

DECRETO N. 49.153, DE 28 DE DEZEMBRO DE 1967

Aprova o Regulamento da Taxa de

Fiscalização e Serviços Diversos, criada pela Lei

n.° 9.589, de 30 de dezembro de 1966.

Retificações

CAPÍTULO II

Artigo 6.° -

Onde se lê:

§ 1.° - A prova do pagamento do tributo será feita:

a) mediante a apresentacdo da guia de recolhimento do tributo indicada

pela Secretaria da Fazenda, a qual será arquivada pela

repartição ou órgão incumbido de praticar

ou processar o ato tributado, ou instruirá, sendo o

b) mediante a utilização de estampilhas especiais, em

relação aos caso o respectivo processo; atos da Tabela

"A" a que se refere o artigo 4.° §§ 1.° e 2.°,

ressalvada a permissão de recolhimento por guio.

Leia-se:

§ 1.° - A prova do pagamento do Tributo será feita:

a) - mediante a apresentação da guia de recolhimento do

tributo indicada pela Secretaria da Fazenda, a qual será

arquivada pela repartição ou órgão

incumbido de praticar ou processar o ato tnbutado, ou instruirá,

sendo o caso, o respectivo processo;

b) - mediante a utilização de estampilhas

especiais, em relação aos atos da Tabela "A" a que se

refere o artigo 4.°, §§ 1.° e 2.°, ressalvada a

permissão de recolhimento por guia.

CAPÍTULO V

Onde se lê:

Artigo 11 - Sempre que seja exercida atividade sujeita à previa

expedição de alvará ou vistoria, sem a sua

obtenção, as autoridades competentes para a sua

expedição, seja por conhecimento direto da

irregularidade, seja memiante representação da

fiscalização, poderão determinar o fechamento do

estabelecimento ou a cessação da atividade.

Leia-se:

Artigo 11.° - Sempre que seja exercida atividade sujeita à

prévia expedição de alvará ou vistoria, sem

a sua obtenção, as autoridades competentes para a sua

expedição, seja por conhecimento direto da

irregularidade, seja mediante representação da

fiscalização, poderão determinar o fechamento do

estabelecimento ou a cessação da atividade.

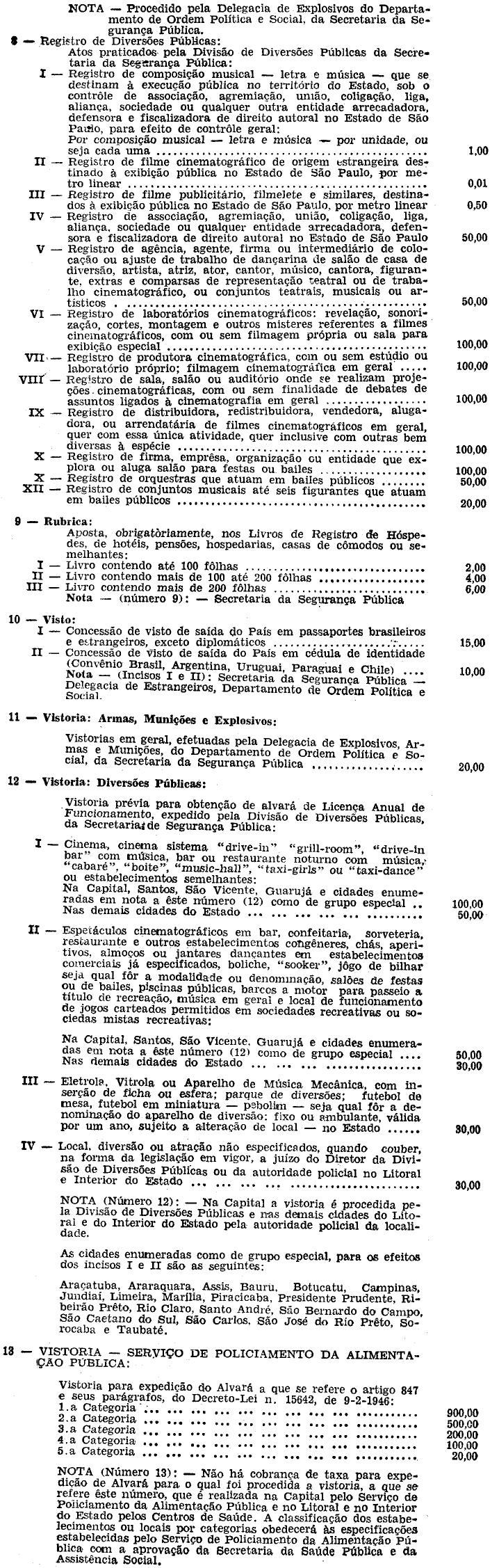

TABELA B - 8 -

Registro de Diversões Públicas:

Onde se lê:

X - Registro de firma, emprêsa, organização ou

entidade que explora ou aluga salão para festas ou bailes ...

100,00

X - Registro de orquestras que atuam em bailes públicos ... 50,00

Leia-se:

X - Registro de firma, emprêsa, organização ou

entidade que explora ou aluga salão para festas ou bailes ...

100.00

XI - Registro de orquestras que atuam em bailes públicos ... 50,00

DECRETO N. 49.153, DE 28 DE DEZEMBRO DE 1967

Aprova o Regulamento da Taxa de

Fiscalização e Serviços Diversos, criada pela Lei

n. 9.589, de 30 de dezembro de 1966

Retificações

CAPÍTULO II

Onde se lê:

Artigo 4.°, § 2.° - A Secretaria da Fazenda poderá

estender a forma de recolhimento a que se refere o parágrafo

anterior, a outras incidências da Tabela "A" bem como

limitá-la ao número menor que o previsto.

Leia-se:

Artigo 4.°, § 2.° - A Secretaria da Fazenda poderá

estender a forma de recolhimento a que se refere o parágrafo

anterior, a outras incidências da Tabela "A", bem como

limitá-la a número menor que o previsto.

Onde se lê:

Artigo 20 - A Secretaria da Fazenda expedirá as

instruções complementares que se tornarem

necessárias para a execução nêste

regulamento.

Leia-se:

Artigo 20 - A Secretaria da Fazenda expedirá as

instruções complementares que se tornarem

necessárias para a execução dêste decreto.

TABELA "A"

Onde se lê:

III - De Registro de Animais

NOTA: Expedida pela Secretaria da Segurança Pública -

Delegacia de Registros Policiais na Capital e Delegacia de

Polícia no Interior, nos têrmos do artigo 5.° do

Decreto-lei n. 13.239, de 16.2.1943. As estampilhas serão

aderidas ao requerimento.

Leia-se:

III - De Registro de Animais.

NOTA: Expedida pela Secretaria da Segurança Pública -

Delegacia de Registros Policiais na Capital e Delegacias de

Polícia no interior, nos têrmos do artigo 5.° do

Decreto-lei n. 13.239, de 16.2.1943. As estampilhas serão

aderidas ao requerimento.

TABELA "B"

Onde se lê:

XVII, letra "a" - Na Capital, Santos, São Vicente e

Guarujá e nas cidades enumeradas em nota a êste

número (3) como de grupo especial por mês a (1 unidade) -

NCr$ 50,00

Leia-se:

XVII, letra "a" - Na Capital, Santos, São Vicente e

Guarujá e nas cidades enumeradas em nota a êste

número (3) como de grupo especial por mesa (1 unidade) - NCr$

50,00

4 - ALVARÁ ANUAL

Onde se lê:

De registro de hoétis, pensões, hospedarias, casas de cômodos ou semelhantes: - no Estado:

Leia-se:

De registro de hotéis, pensões, hospedarias, casas de cômodos ou semelhantes: - no Estado: