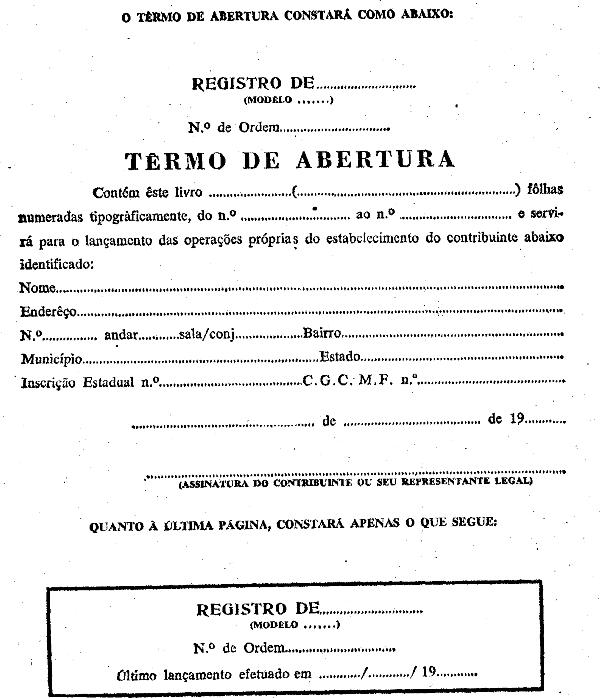

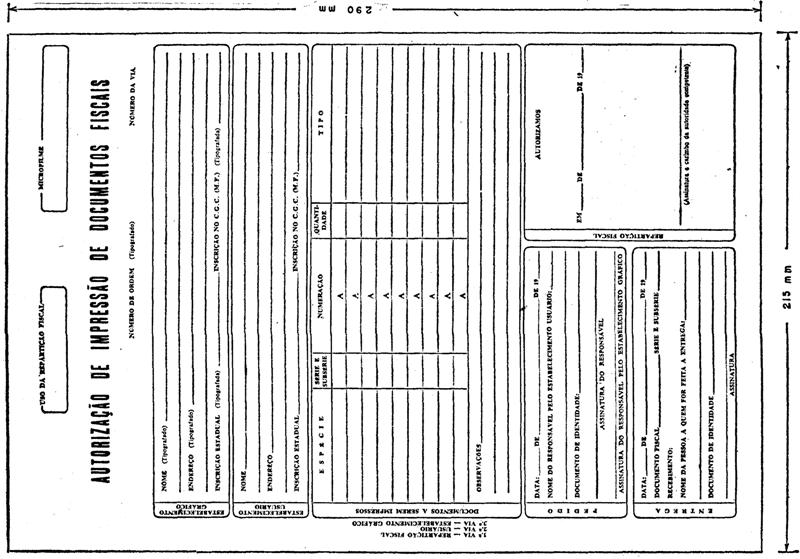

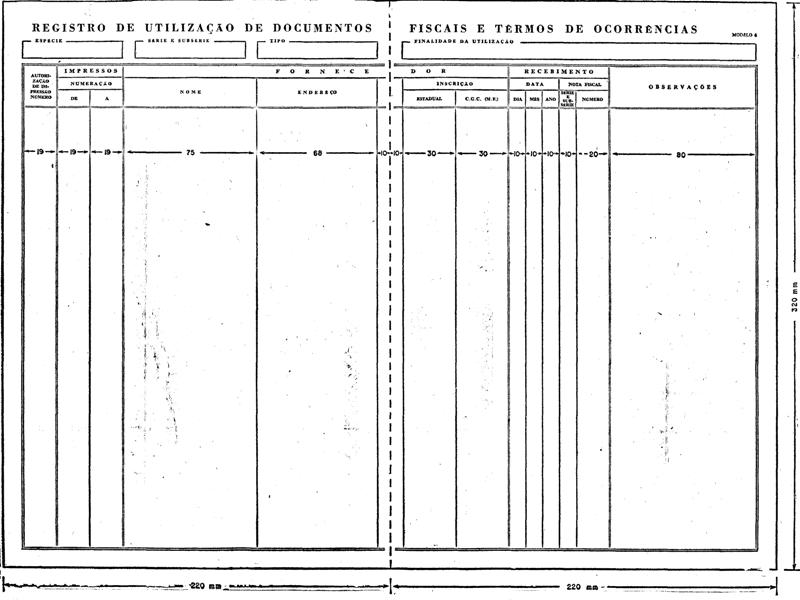

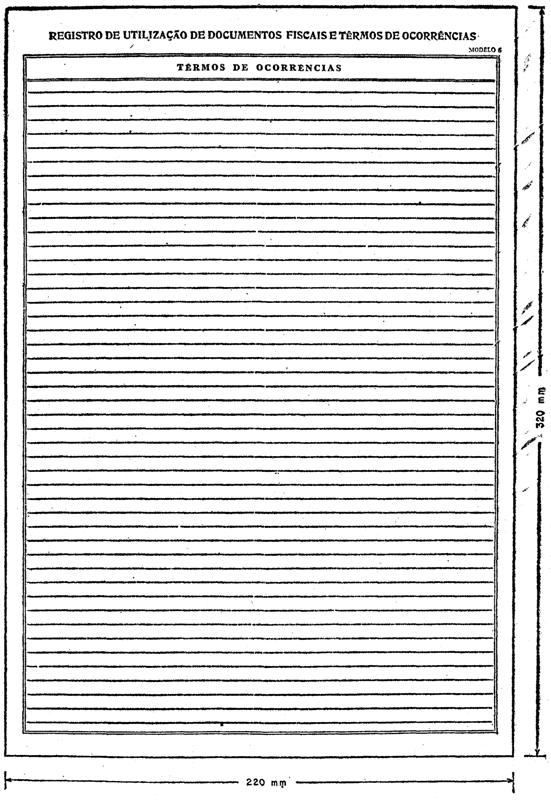

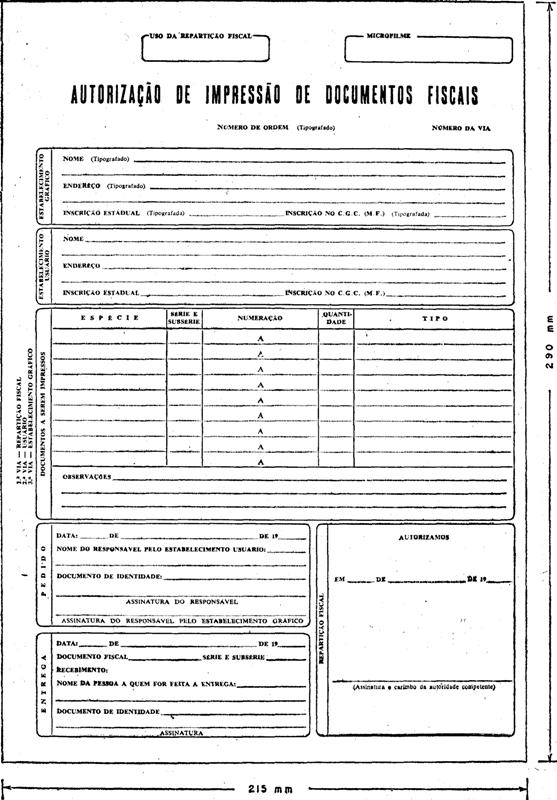

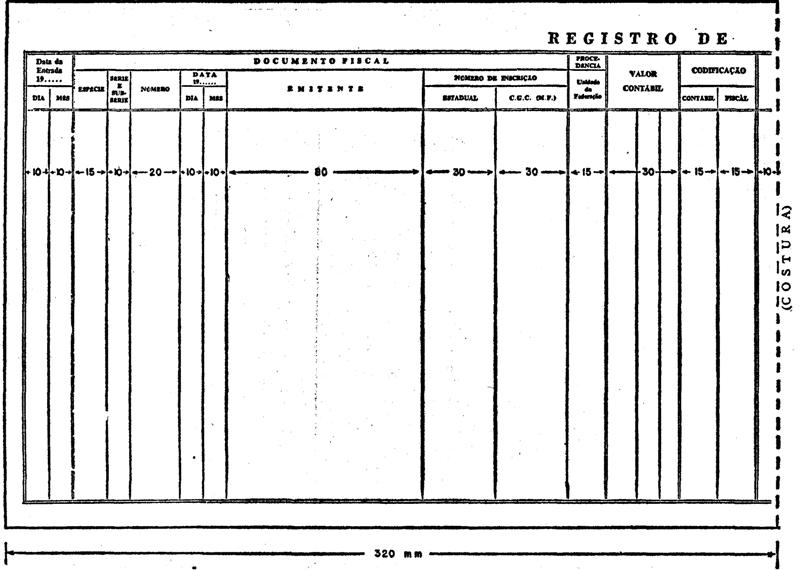

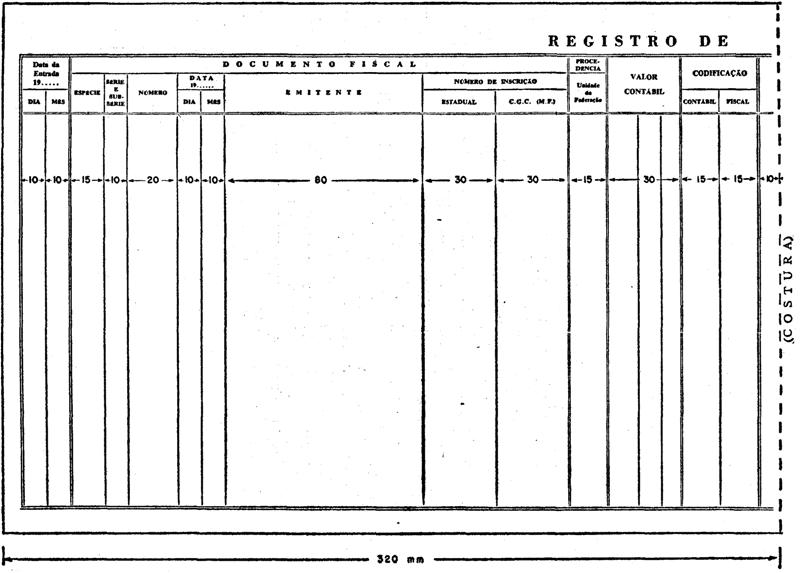

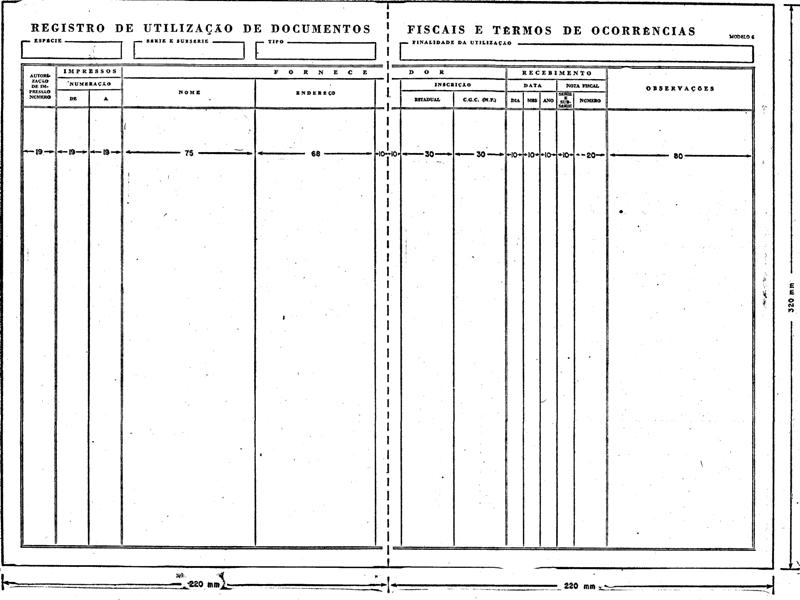

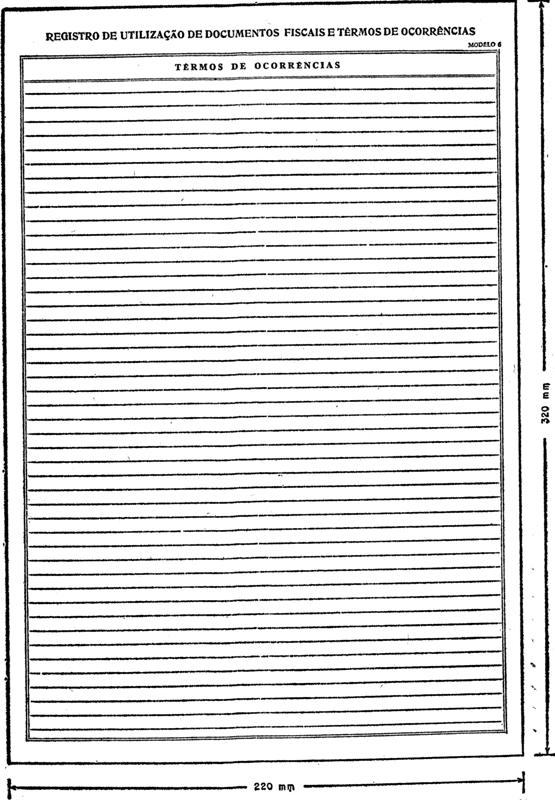

(OBSERVAÇÃO:

DAS FOLHAS DO LIVRO "REGISTRO DE UTILIZAÇÃO DE DOCUMENTOS

FISCAIS E TERMOS DE OCORRÊNCIAS", 50% (CINCOENTA POR CENTO), NO

MINIMO, SERÃO DESTINADAS A "TÊRMOS DE OCORRÊNCIAS",

DEVENDO SER IMPRESSAS DE ACORDO COM O PRESENTE MODELO E INCLUIDAS NO

FINAL DO LIVRO, DEVIDAMENTE NUMERADAS.)